Ранее в версии 1.0.60 была реализована новая форма справки о заработке.

Было реализовано одно из ключевых изменений новой формы – возможность указания нескольких периодов, в течение которых сотрудник подлежал страхованию у работодателя.

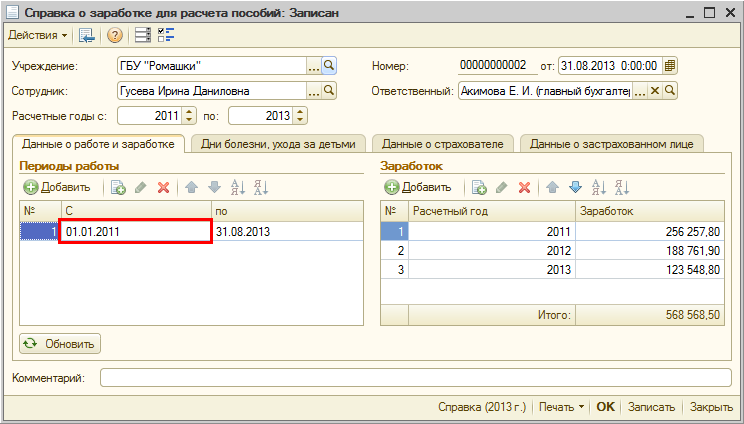

Предполагалось, что периоды работы следует ограничивать расчетными годами, за которые выдается справка. Например, если справка выдается за 2011 – 2013 годы, и сотрудник ранее, до 2011 года, уже принимался на работу к данному страхователю и уже увольнялся, то соответствующий период не попадет в справку – период ограничивается началом 2011 года.

Рисунок 1

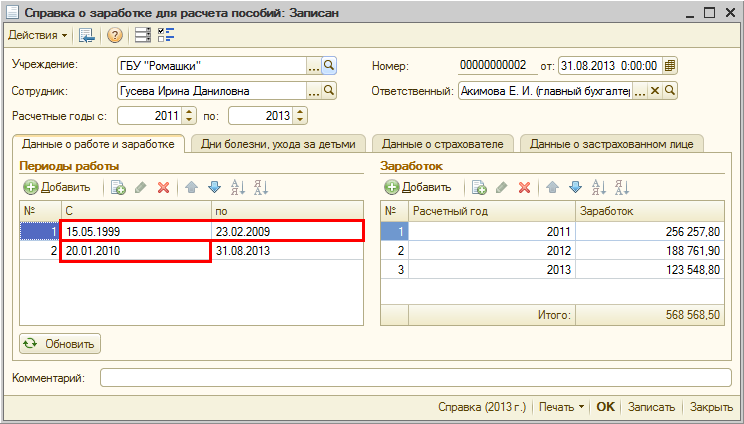

Однако согласно разъяснениями ФСС, изложенным в письме от 23 августа 2013 г. № 15-02-01/12-5748л, "в случае если у застрахованного лица несколько таких периодов работы у данного страхователя, то при заполнении справки страхователь указывает все периоды …".

В версии 1.0.63 автоматическое заполнение периодов работы в справке уточнено в соответствии с этим разъяснением. Теперь периоды работы сотрудника не ограничиваются расчетными годами.

Рисунок 2

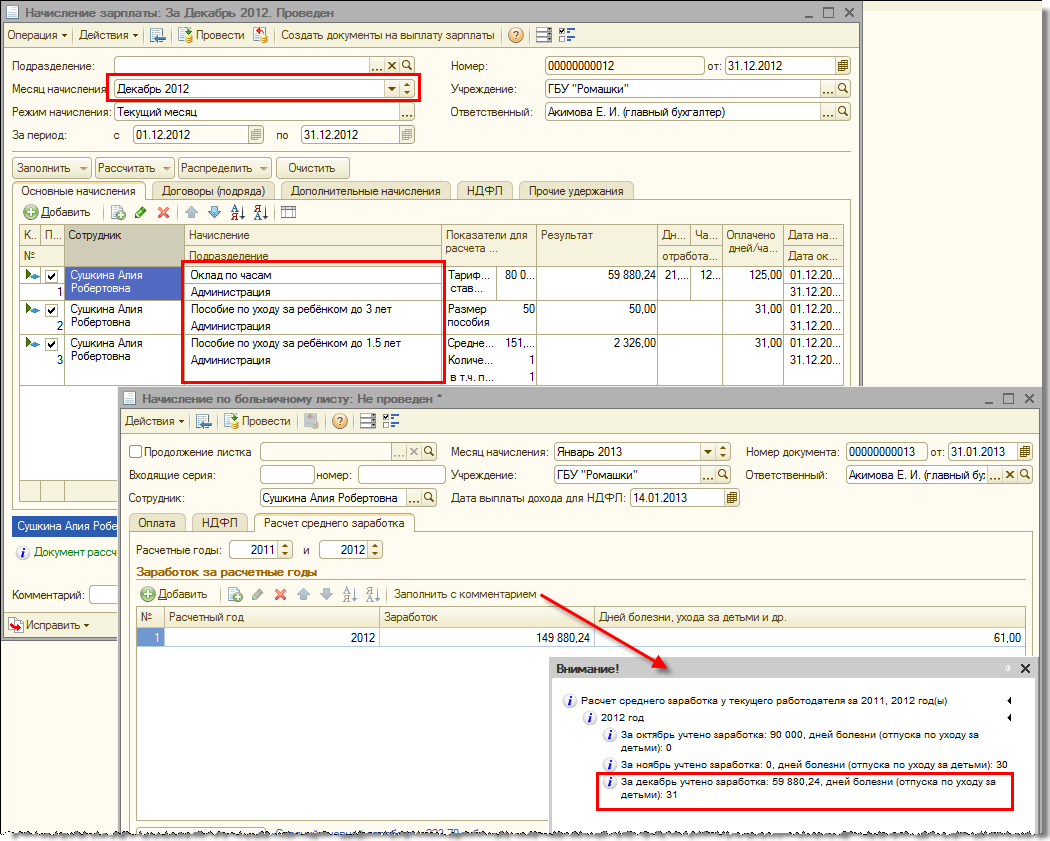

В версии 1.0.45 был реализован способ расчета среднего заработка для пособий по материнству, применяемый с 2013 года. При этом учитывалось мнение, изложенное в письме ФСС от 11 сентября 2012 г. № 15-03-14/12-10182. А именно дни, в которые сотрудник получал пособие по уходу за ребенком, но работал на условиях неполного рабочего времени, из общего периода не исключались.

Однако в письме от 20 июня 2013 г. № 25-03-14/12-7942 фонд выразил другую точку зрения, в связи с чем начиная с версии 1.0.63 при автоматическом заполнении количества исключаемых дней учитываются также и дни, в которые сотрудник находился в отпуске и получал пособие по уходу за ребенком, но в то же время работал на условиях неполного рабочего времени. Другими словами, такие дни теперь включается в число исключаемых дней.

При заполнении исключаемых дней определение того, что сотрудник находится в отпуске по уходу за ребенком, теперь производится не по начислению " Отпуск по уходу за ребенком без оплаты", а по начислениям "Пособие по уходу за ребёнком до 1.5 лет" или "Пособие по уходу за ребёнком до 3 лет"

Рисунок 3

Новый порядок определения дней применяется как при расчете среднего для пособий по материнству, так и при заполнении справки о заработке для расчета пособий.

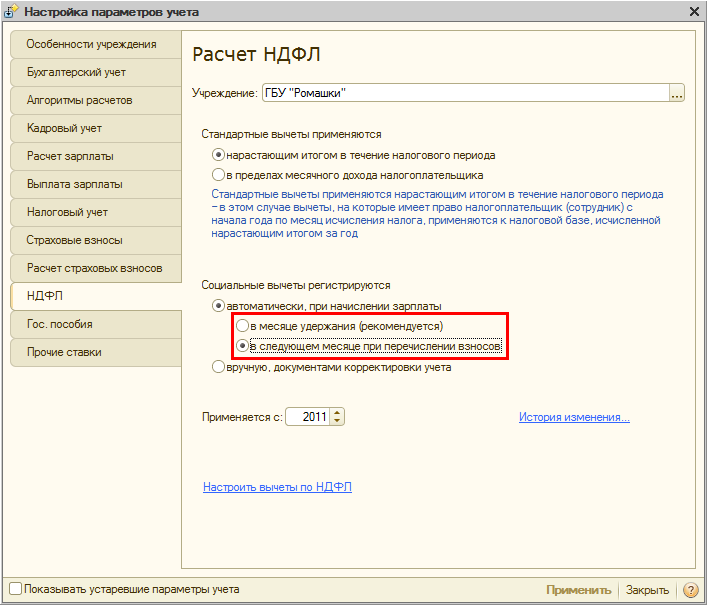

Возможность автоматического предоставления социального налогового вычета в сумме удержанных дополнительных страховых взносов на накопительную часть трудовой пенсии была реализована в версии 1.0.51. В версии 1.0.52 реализована возможность отключения автоматического предоставления такого вычета.

В версии 1.0.63 в связи с опубликованием писем Минфина России от 1 июля 2013 г. № 03-04-06/25031, от 26.07.2013 № 03-04-06/29815, от 26.07.2013 № 03-04-06/29828 предоставлена возможность автоматической регистрации этого вычета следующим месяцем после месяца удержания.

Рисунок 4

Если такая возможность выбрана, то право на вычет, как и прежде, будет регистрироваться при регистрации соответствующего удержания, однако вычет будет зарегистрирован для предоставления только в следующем месяце налогового периода.

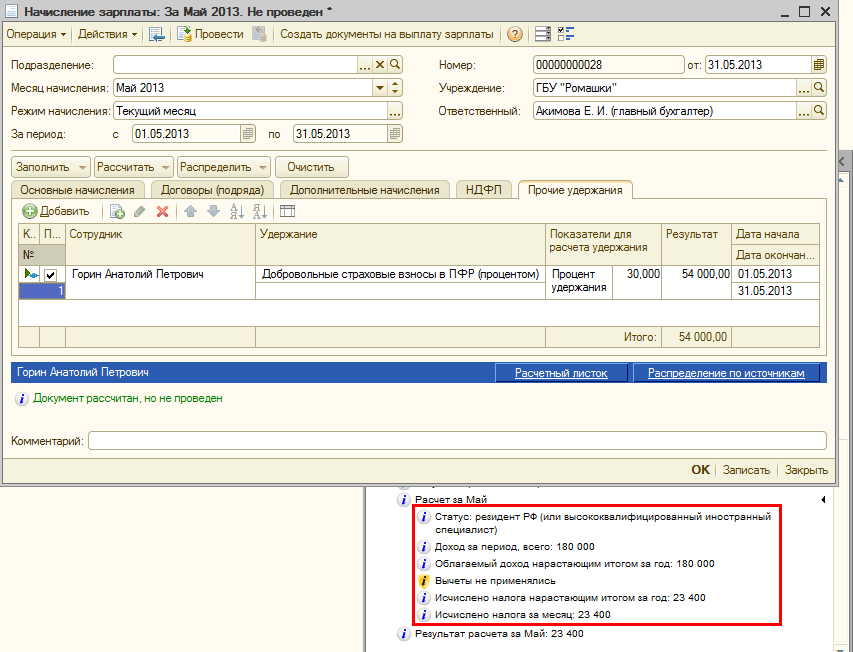

Например, сотрудник принят в мае с окладом 180 000 руб. и сразу же предоставил заявление на удержание добровольных взносов в размере 30% от заработка. При расчете зарплаты за май НДФЛ будет рассчитан без применения вычета. Сумма налога составит 23 400 руб. Вычет в размере 54 000 руб. будет зарегистрирован июнем.

Рисунок 5

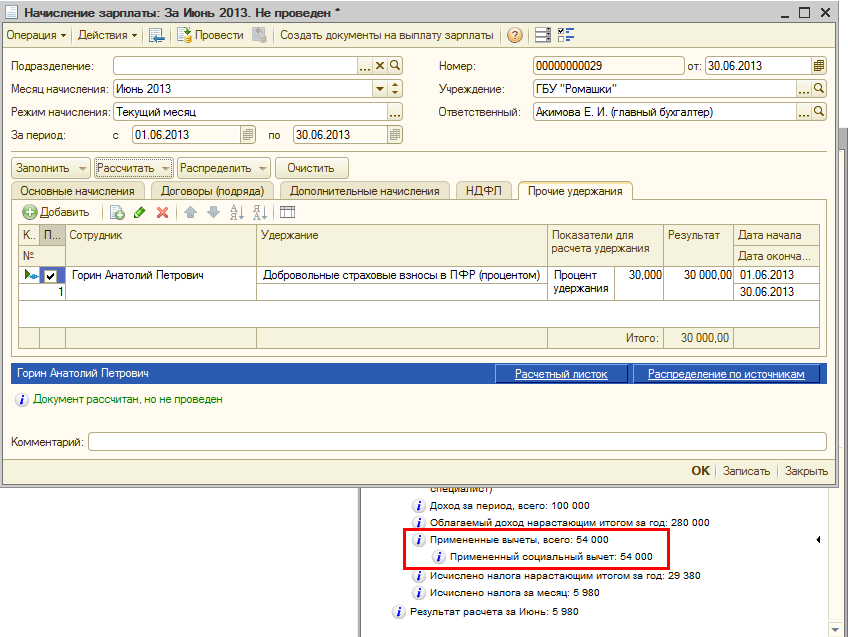

При расчете налога в июне будет применен зарегистрированный ранее вычет. При этом на июль будет зарегистрирован вычет в соответствии с вновь зарегистрированным удержанием.

Рисунок 6

До версии 1.0.63 номер, идентифицирующий для ПФР отчеты РСВ-1 и РВ-3, используемый при формировании имени соответствующего файла, генерировался непосредственно при выгрузке отчета. При необходимости его изменить требовалось либо менять имя и содержимое соответствующего файла, либо перед выгрузкой редактировать служебный регистр "Счетчик выгрузок ПФР". Также это приводило к тому, что при повторной выгрузке одного и того же отчета имя файла формировалось с новым номером.

В версии 1.0.63 реализовано хранение и редактирование номера непосредственно в отчете. Теперь новый номер автоматически устанавливается при записи отчета, до его выгрузки.

Рисунок 7

Обращаем внимание, что при обновлении существующей информационной базы на версию 1.0.63 для всех ранее уже сформированных отчетов номера устанавливаются автоматически в соответствии с номером, который использовался при формировании имени соответствующего файла при его выгрузке, либо, если файл не выгружался, присваивается очередной свободный номер в пределах соответствующего года.

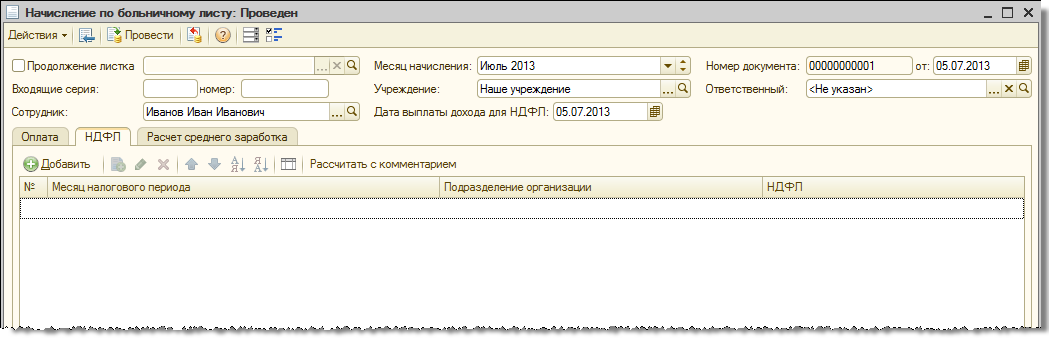

После реализации в версии 1.0.60 изменений в учете НДФЛ могла возникнуть ситуация, когда при начислении оплаты по больничному листу за период, который уже ранее был оплачен, итоговая сумма начислений получалась отрицательной и НДФЛ в таком случае в больничном не рассчитывался.

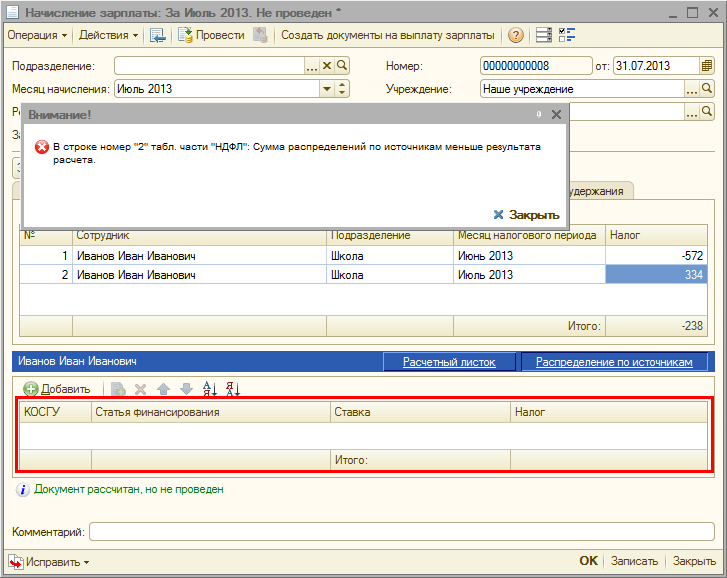

В последующем НДФЛ рассчитывался, например, в документе начисления зарплаты, но распределение по источникам финансирования той его части, что относится к сумме оплаты больничного, не могло быть произведено, поскольку НДФЛ с "межрасчетных" документов распределяется только в них и это распределение "фиксируется" (см. Новое в версии 1.0.47).

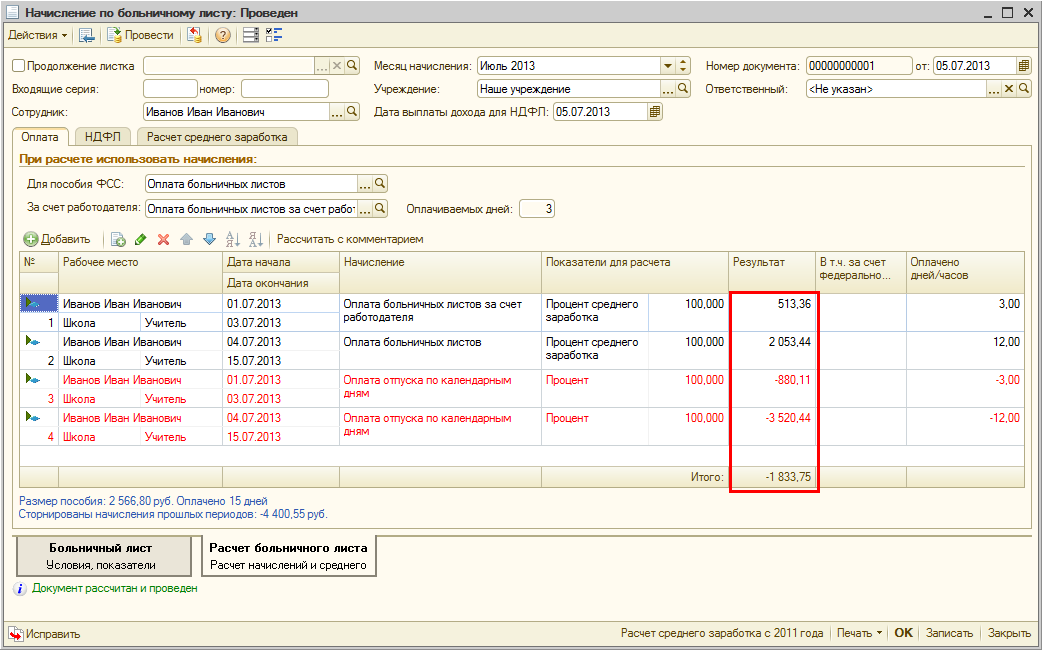

Например, сотруднику в июне было произведено начисление отпускных, переходящих на июль, а впоследствии в июле он предоставил больничный, период которого приходится на период отпуска. При расчете такого больничного помимо начисления пособия сторнируются и суммы отпускных.

Рисунок 8

Общая сумма начисленного пособия составила 2 566,8 руб., а сторнированная сумма отпускных 4 400,55 руб. Итоговая сумма получилась отрицательной (- 1 833,75 руб.). Налог в этом случае не рассчитывается, поскольку в "межрасчетных" документах не предполагается его регистрация к зачету или возврату, она может быть произведена только при окончательном расчете.

Рисунок 9

Предположим, что доходов в июле больше зарегистрировано не было. При окончательном расчете за июль будет рассчитан налог с учетом как суммы пособия, так и с учетом сторнированных отпускных (он будет отнесен к июню, поскольку весь доход в виде отпускных зарегистрирован июнем, и это обеспечит корректное формирование отчетности). Но налог с суммы пособия не может быть распределен по источникам финансирования, т.к. относится к "межрасчетной" выплате.

Рисунок 10

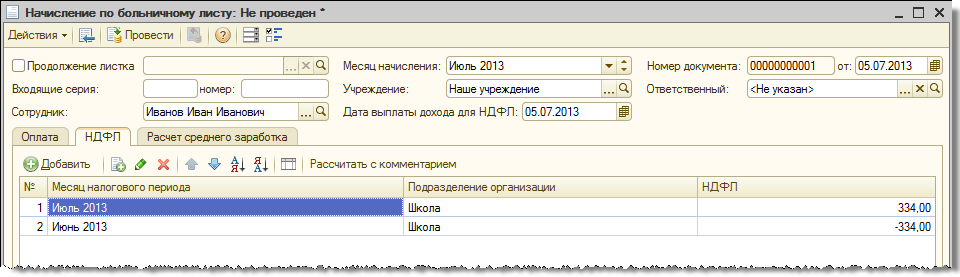

В версии 1.0.63 изменен принцип расчета НДФЛ в больничном листе, когда в результате сторнирования общая сумма дохода получается отрицательной. В этом случае НДФЛ с положительной суммы больничного исчисляется, но также исчисляется НДФЛ с отрицательной суммы дохода в таком же размере.

Рисунок 11

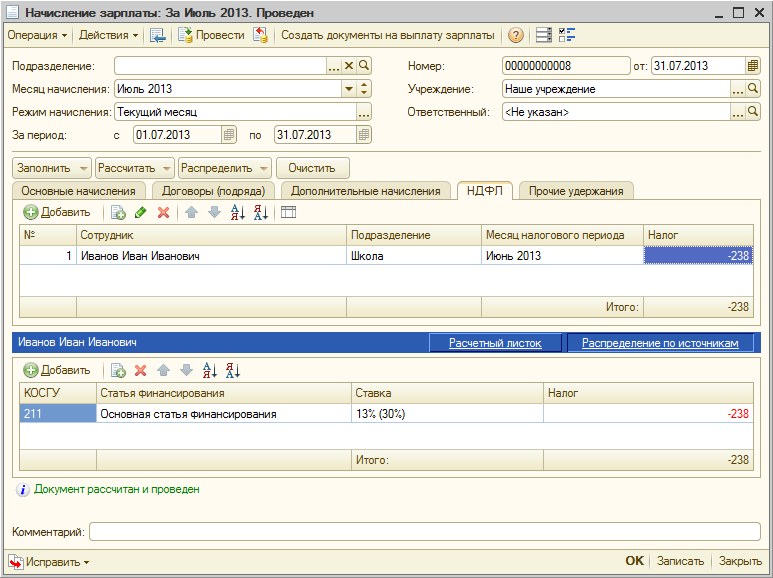

В результате НДФЛ распределяется по источникам финансирования в самом больничном листе. При окончательном расчете учитывается только та часть сторнированного дохода, НДФЛ с которой исчислен не был.

Рисунок 12