В версии 2.5.87.2 реализован особый порядок исчисления пособий по временной нетрудоспособности, по беременности и родам и на период отпуска по уходу за ребенком для граждан, постоянно проживавших по состоянию на 18 марта 2014 года в Крыму, в соответствии с Федеральным законом от 22.12.2014 № 421-ФЗ.

Общий порядок расчета пособий описан в материалах справочника "Кадровый учет и расчеты с персоналом в программах 1С".

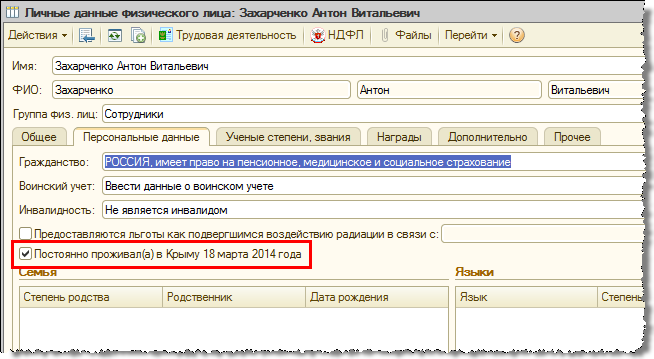

Для применения особого порядка перед назначением и расчетом пособия в карточках физических лиц на закладке «Персональные данные» следует установить соответствующий флажок.

Рисунок 1

В отличие от общего порядка, при расчете среднего дневного заработка для пособий таким сотрудникам:

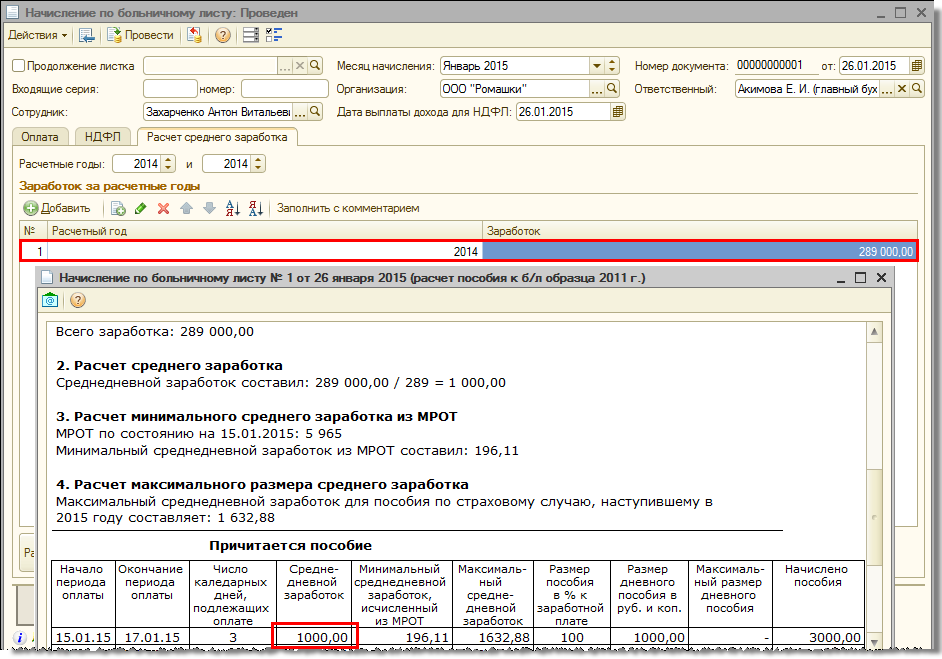

Проиллюстрируем сказанное на примерах.

Рассчитывается обычный больничный в 2015 году, заработок за 2014 год составил 289 000 руб. Средний дневной заработок будет равен 1 000 руб. (289 000 руб./289)

Рисунок 2

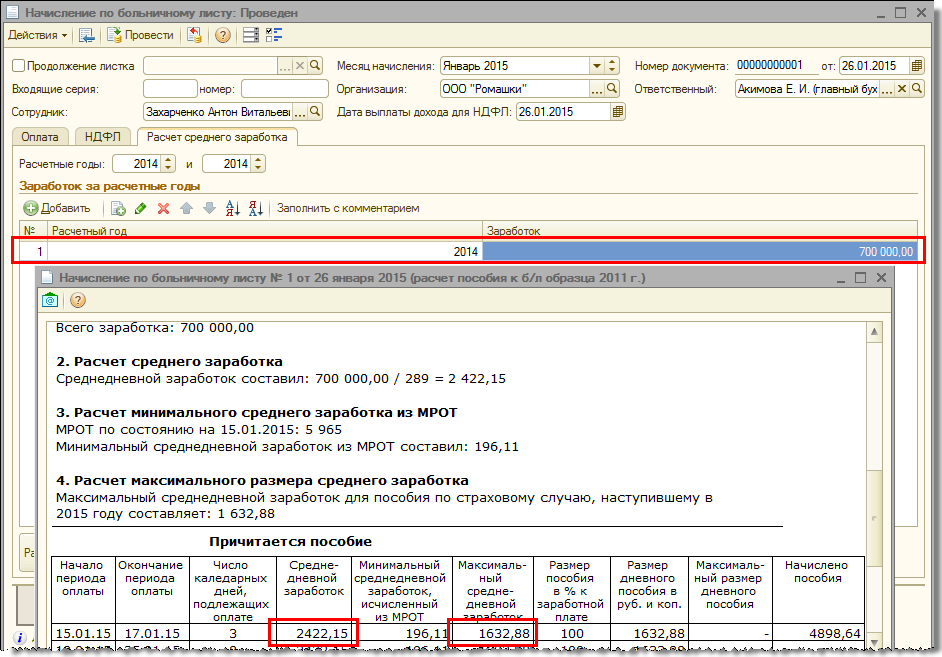

Если же заработок за 2014 год составил 700 000 руб., то средний дневной заработок будет равен 2 422,15 руб. (700 000 руб./289) и поэтому в расчет будет принят в размере ограничения 1 632,88 руб.

Рисунок 3

Напоминаем, что для страхователей Крыма и Севастополя начиная с версии 2.5.87.1 реализована поддержка их вступления в пилотный проект ФСС с 1 января 2015 года (см. здесь).

Финансовое обеспечение расходов на оплату работнику дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами (ст. 262 ТК РФ) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС.

При этом если с указанных сумм работодатель уплачивает страховые взносы (отметим, что вопрос их обложения взносами является спорным), то до 2015 года уплата взносов производилась за счет его средств.

С 2015 года Федеральным законом (проект) предполагается финансирование указанных сумм с учетом начисленных на них страховых взносов.

В связи с этим в версии 2.5.87.2 реализовано отражение страховых взносов, начисленных с оплаты дней ухода за детьми-инвалидами:

Кроме того, сумма таких взносов теперь учитывается при автоматическом заполнении документа «Расчеты по страховым взносам» – платежи по взносам уменьшаются на нее.

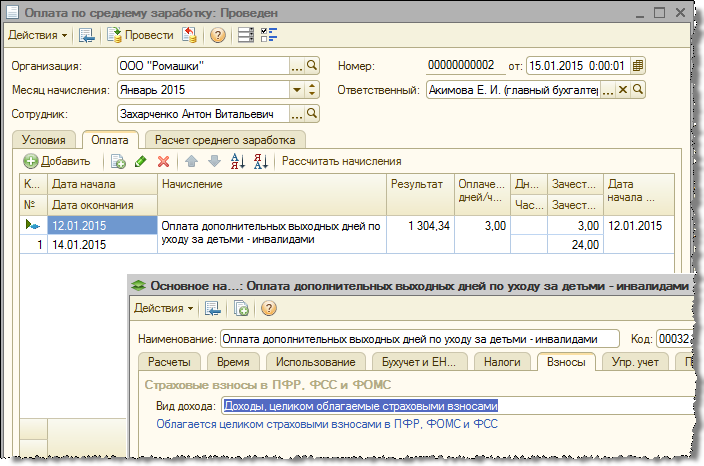

Проиллюстрируем сказанное на примере.

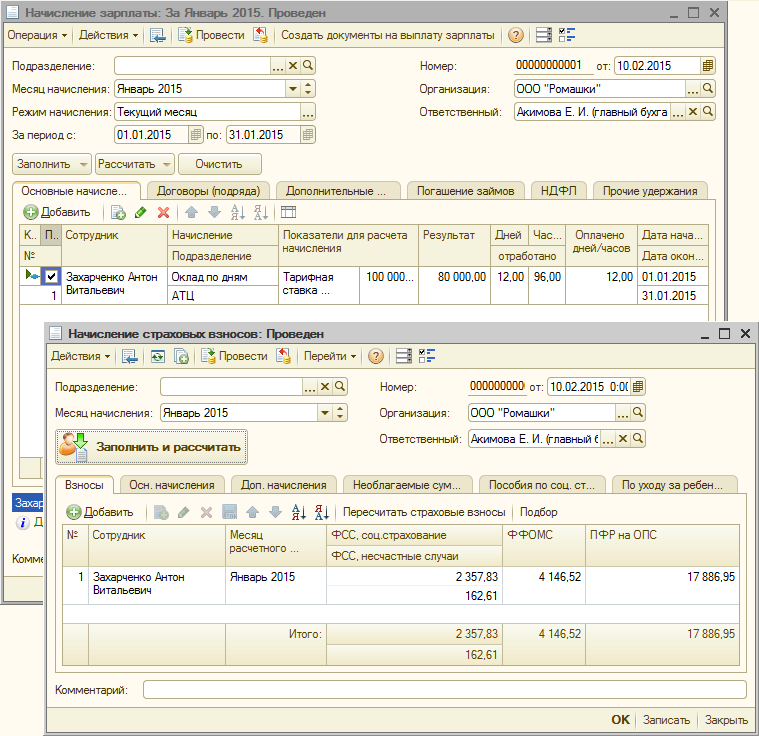

В январе 2015 года сотруднику была начислена облагаемая взносами оплата дополнительных выходных дней по уходу за детьми-инвалидами в размере 1 304,34 руб.

Рисунок 4

Также был начислен оклад в размере 80 000 руб., и страховые взносы с общей облагаемой суммы 81 304,34 руб.

Рисунок 5

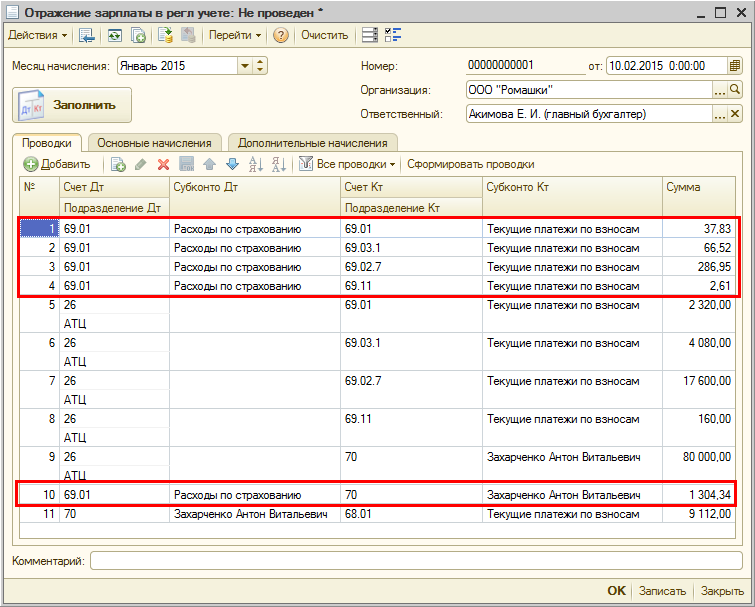

При заполнении данных для отражения зарплаты в бухгалтерском учете суммы взносов с оплаты дней ухода отражаются в дебет счета 69.01.

Рисунок 6

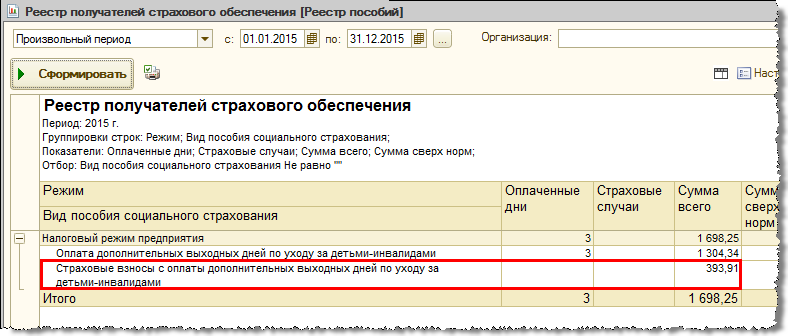

В отчете «Реестр получателей страхового обеспечения» наряду с суммой оплаты отражается сумма взносов с нее.

Рисунок 7

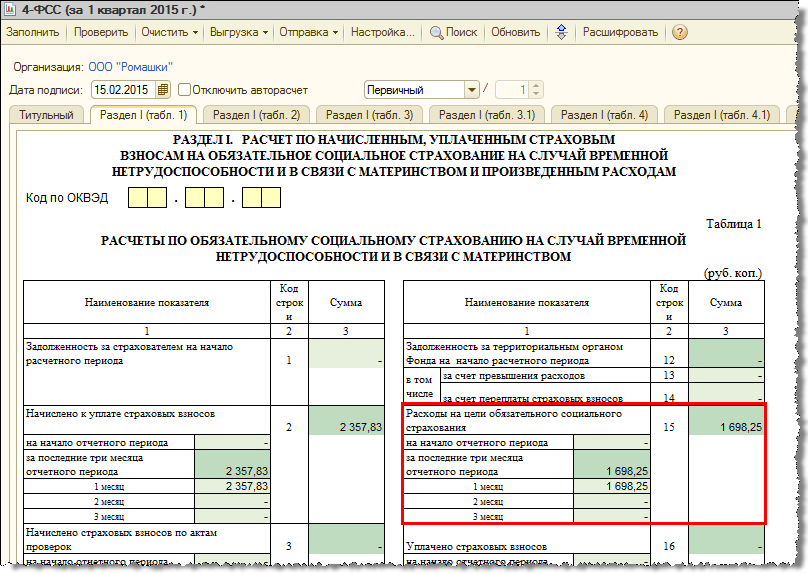

В строке 15 таблицы 1 отчета 4-ФСС указывается как сумма расходов на оплату дней ухода, так и сумма взносов с нее (1 304,34 руб. + 393,91 руб.). Обращаем внимание, что в таблице 2 по-прежнему отражается только сумма оплаты дней ухода.

Рисунок 8

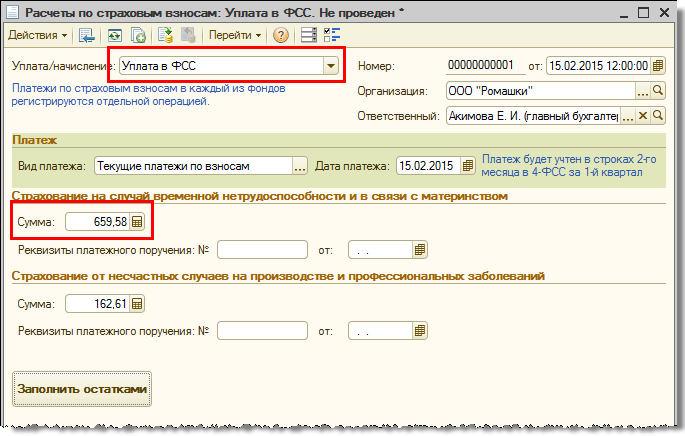

Соответственно, при заполнении документа «Расчеты по страховым взносам» по уплате взносов в ФСС их сумма заполняется за вычетом не только расходов на оплату дней ухода, но и расходов на взносы с нее (2 357,83 руб. - 1 304,34 руб. - 393,91 руб.).

Рисунок 9

Обращаем внимание участников пилотного проекта ФСС, что на текущий момент в форму заявления о возмещении расходов изменения внесены не были. В ней по-прежнему предусмотрено указание только суммы оплаты дней ухода, без учета взносов. В случае утверждения новой формы она будет реализована в очередной версии программы.

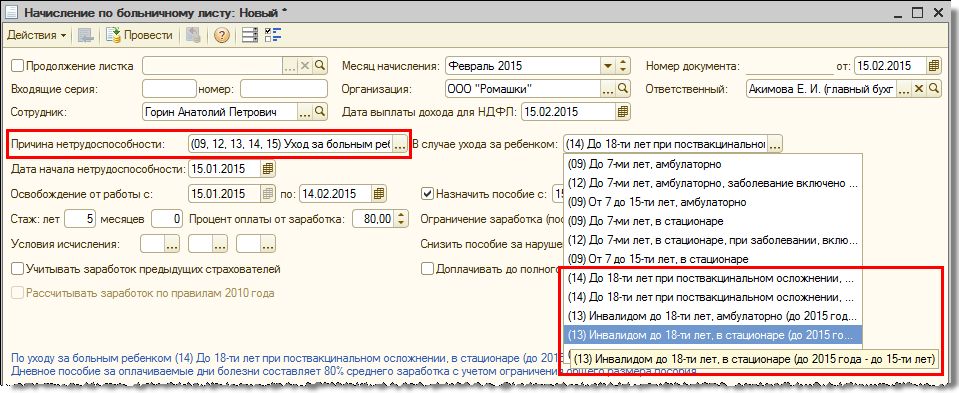

До 2015 года пособие по временной нетрудоспособности выплачивалось в связи с уходом за тяжелобольными детьми в возрасте до 15 лет. С 2015 года Федеральным законом (проект) предельный возраст увеличен до 18 лет. В связи с этим в версии 2.5.87.2 в документе «Больничный лист» уточнены наименования случаев ухода.

Рисунок 10