В версии 2.5.69 учет НДФЛ был изменен в части отнесения сумм дохода к месяцам налогового периода.

Одно из изменений состояло в том, что если в результате перерасчета прошлого периода помимо строки-сторно за прошлый период возникает "обычная" строка начисления, то при регистрации доходов в учете НДФЛ начисления анализируются не по отдельности, а попарно, т.е. рассматриваются одновременно сторно-строки и соответствующие им "обычные" строки. И если совокупная сумма получается отрицательной, то она будет отнесена к прошлому месяцу, а если положительной, то к текущему месяцу начисления.

При этом в версии 2.5.69 было реализовано сопоставление сторно-строк и "обычных" строк с учетом полного совпадения их дат начала и окончания (помимо совпадения сотрудника и начисления). В случае если в таких строка даты различались, то записи расчета не воспринимались алгоритмом учета доходов как единый "расчет".

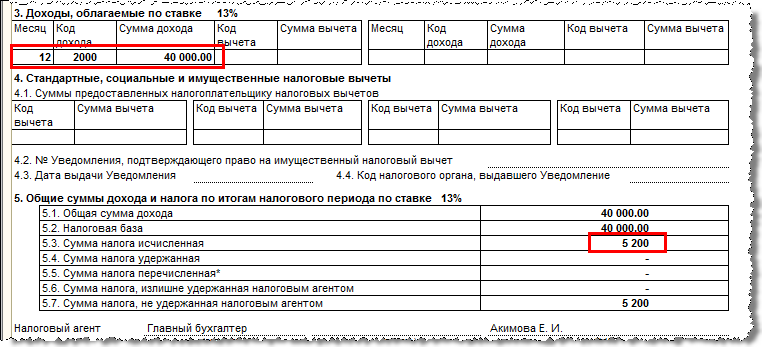

Например, сотрудник принят в декабре 2012 г. на оклад 40 000 руб. и в декабре начислено 40 000 руб., исчислен НДФЛ 5 200 руб.

Рисунок 1

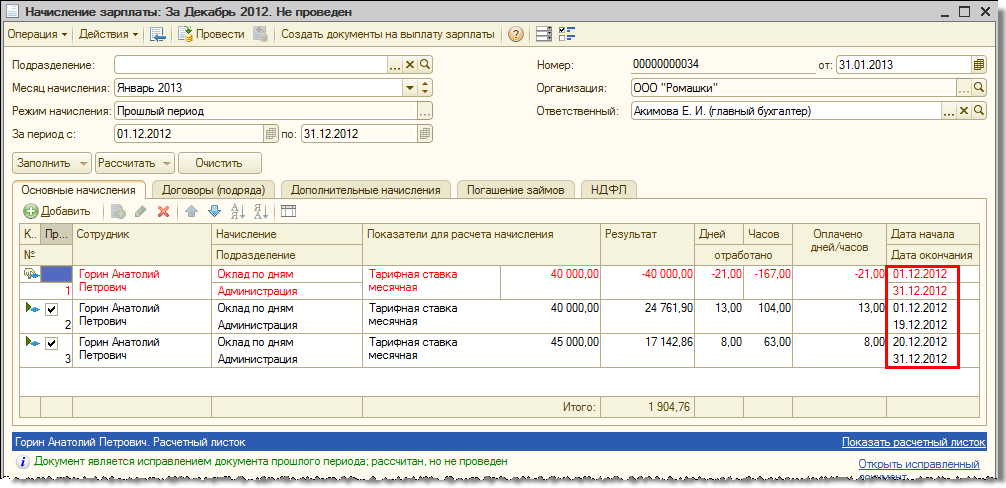

В январе 2013 проводится перерасчет зарплаты в связи с изменением оклада с 20.12.2012 на 45 000 руб.

Рисунок 2

В документе образуется строка-сторно с целым месяцем в качестве периода и две "обычных" строки, разбитых в соответствии с датой изменения оклада.

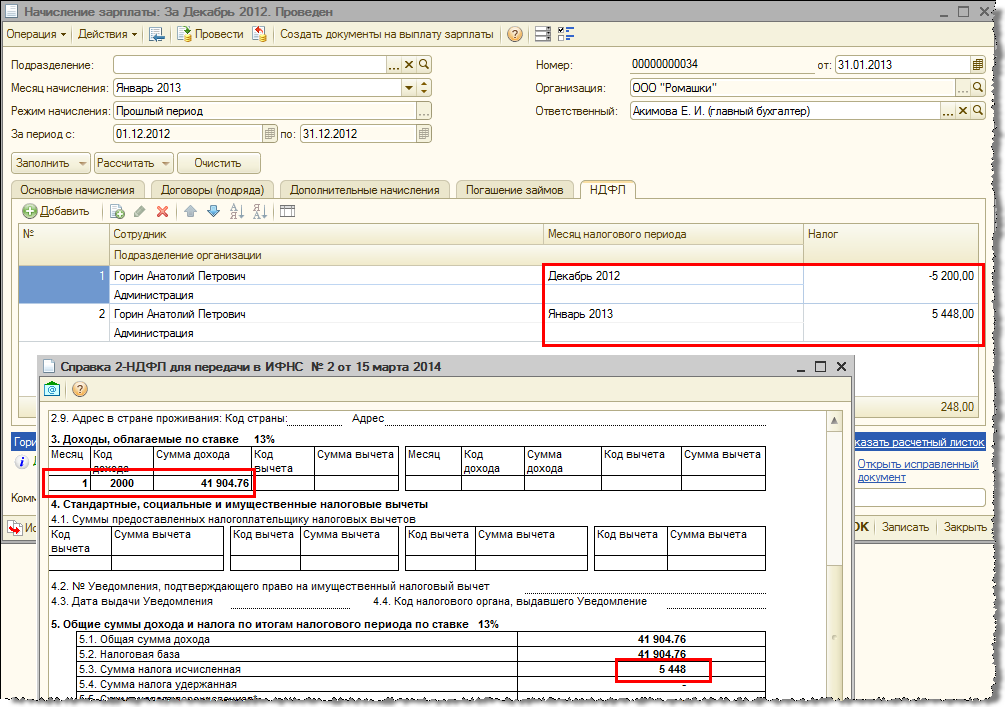

Эти записи не воспринимают алгоритмом учета доходов как единый расчет, в результате вся отрицательная сумма дохода регистрируется декабрем 2012, а вся положительная – январем 2013 г.

Рисунок 3

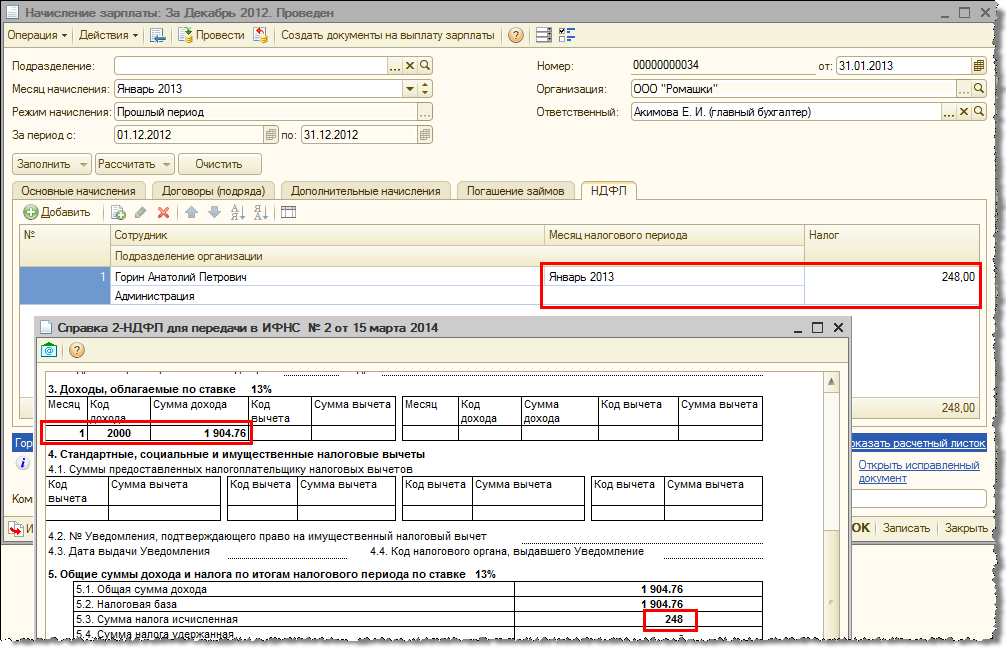

В версии 2.5.73 реализовано менее строгое условие сопоставления периодов таких строк. Теперь строки считаются единым "расчетом", если периоды относятся к одному месяцу (помимо совпадения сотрудника, начисления и подразделения).

Рисунок 4