Основанием для изменений послужило мнение ФНС, изложенное в письме от 27.03.2013 № ЕД-4-3/5209@ (в открытых источниках опубликовано как письмо от 26.03.2013).

В справке о доходах физического лица по форме 2-НДФЛ, согласно Приказу ФНС РФ от 17.11.2010 № ММВ-7-3/611@, сведения о доходах отражаются по месяцам налогового периода. При этом месяц налогового периода определяется согласно дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 НК РФ.

Согласно этой статье дата получения дохода определяется как день выплаты этого дохода, однако для доходов в виде оплаты труда ей признается последний день месяца, за который был начислен доход.

Буквальная трактовка последнего положения может приводить к проблемам при перерасчетах, доначислениях зарплаты, т.е. в тех случаях, когда возникает доход, относящийся к прошлым месяцам налогового периода. Например, может потребоваться уточнение справок, ранее представленных в налоговые органы, при появлении в текущем налоговом периоде (году) доходов за прошлый налоговый период.

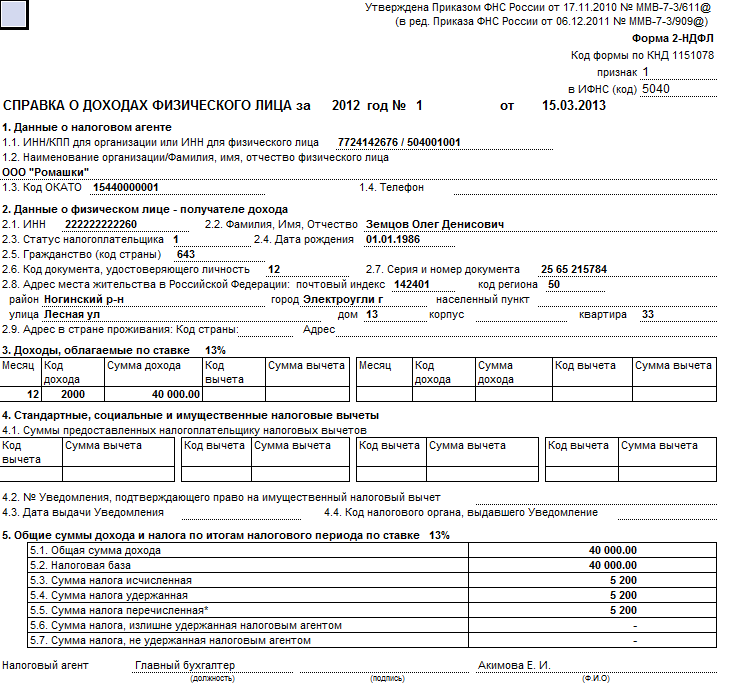

Предположим, что сотрудник был принят на работу в декабре 2012 г., ему назначена оплата по окладу. В декабре начислена зарплата в размере 40 000 руб., начислен НДФЛ в размере 5 200 руб. Зарплата была выплачена в размере 34 800 руб., при ее выплате полностью удержан НДФЛ и впоследствии перечислен в бюджет.

Аналогичные начисления и выплаты были произведены в январе-марте 2013 г.

В марте 2013 г. была сформирована и представлена в ИФНС справка 2-НДФЛ за 2012 год.

Рисунок 1

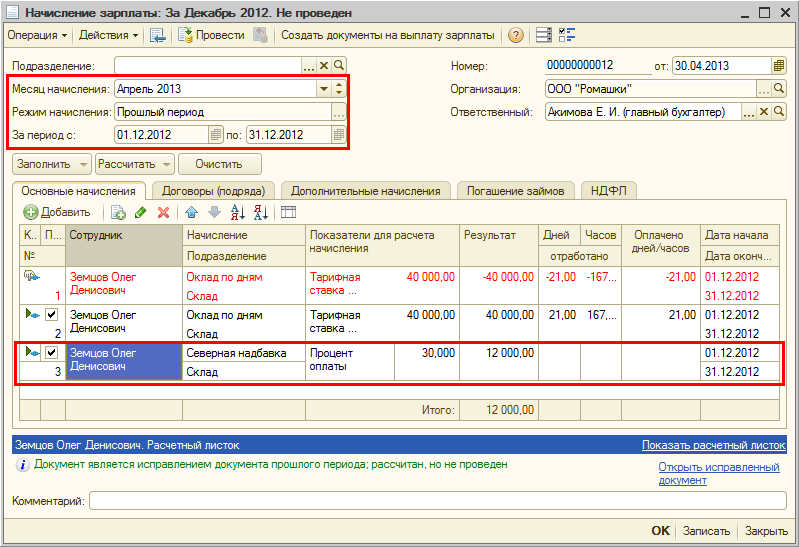

В апреле 2013 г. выяснилось, что сотруднику полагается северная надбавка. Ее забыли назначить при оформлении приема на работу и, соответственно, не начисляли. В связи с этим было оформлено исправление для документа приема на работу, в которое была добавлена северная надбавка. Также сотруднику были введены сведения о работе на Севере, в соответствии с которыми надбавка составляет 30%.

Для уточнения результатов расчета были введены документы-исправления для ранее зарегистрированных начислений, начиная с декабря 2012 г.

Рисунок 2

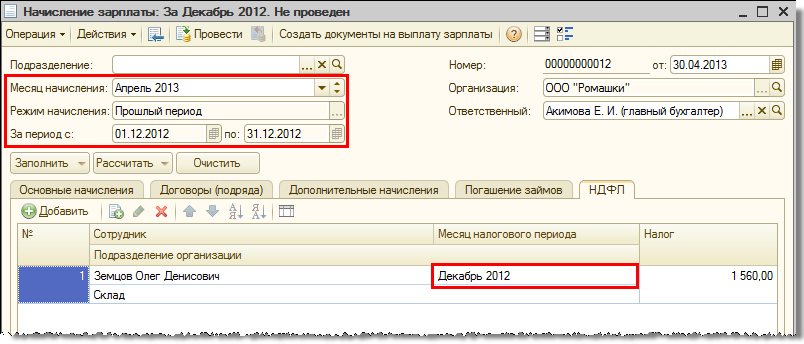

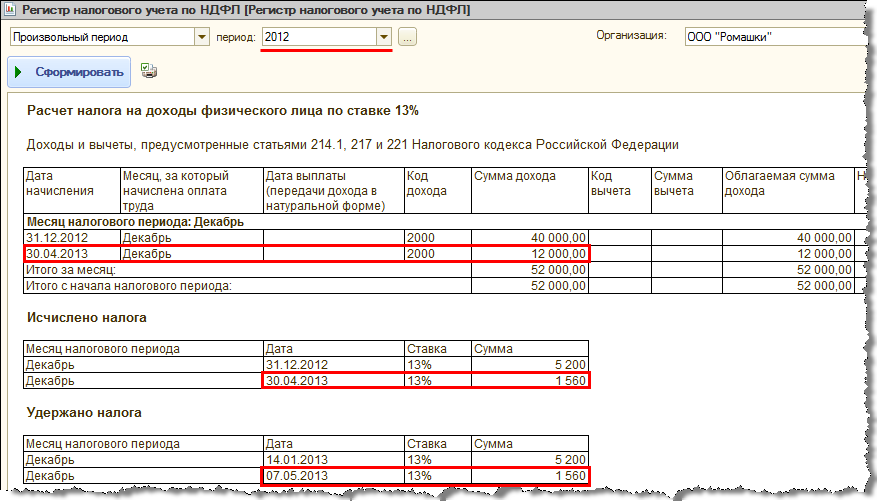

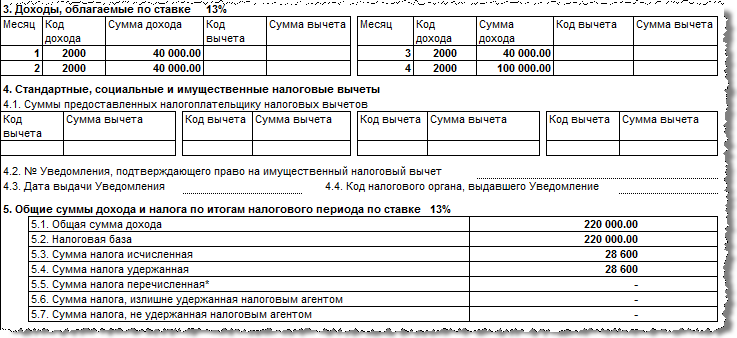

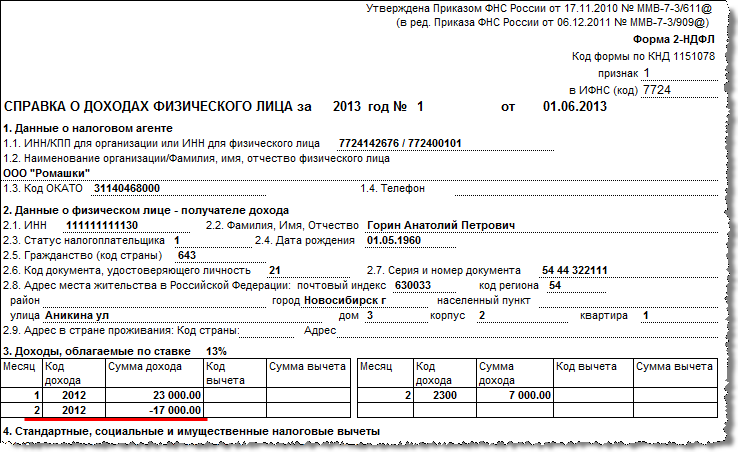

При перерасчете декабря 2012 г. образовалось доначисление по северной надбавке в размере 12 000 руб., которое является оплатой труда (код дохода 2000) и облагается НДФЛ. Месяц налогового периода, с которым эта сумма регистрируется в целях расчета НДФЛ, определяется согласно периоду, за который был начислен доход. Таким образом, 1 560 руб. НДФЛ с суммы доначисления за декабрь 2012 г. регистрируются с месяцем налогового периода "декабрь 2012".

Рисунок 3

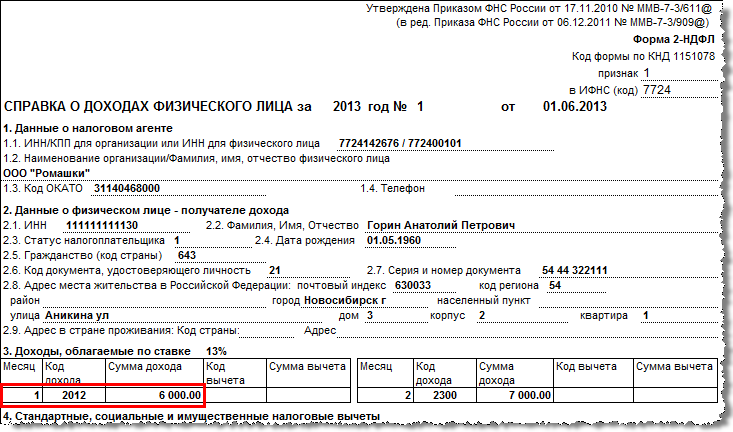

Образовавшиеся доначисления (по 12 000 руб. за каждый месяц) были выплачены в мае 2013 г., вместе с зарплатой за апрель 2013 г., при этом был удержан, в том числе, и "доначисленный" налог. При формировании регистра налогового учета или справки 2-НДФЛ за 2013 г. видно, что в них включаются только суммы, относящиеся к 2013 г.

Рисунок 4

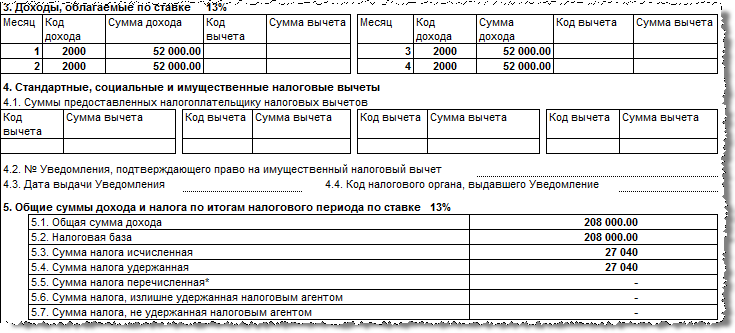

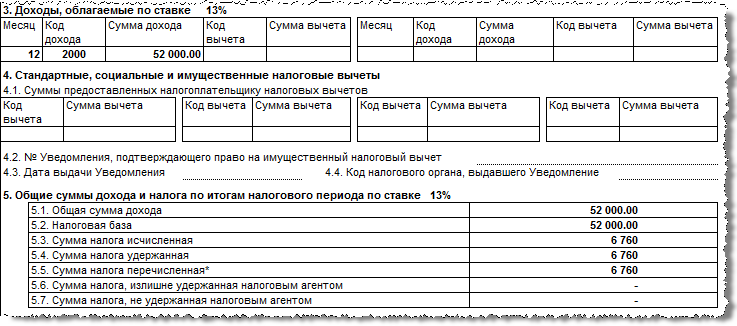

Доначисленная сумма дохода и соответствующий ей налог попадают в отчетность за 2012 год

Рисунок 5

Таким образом, при таком отражении перерасчета потребуется представлять в ИФНС уточненную справку 2-НДФЛ за 2012 год.

Рисунок 6

Изменение месяца налогового периода на апрель 2013 г. в таблице с НДФЛ, представленной на рисунке 3, не изменит ситуацию – доход по-прежнему будет зарегистрирован декабрем 2012 г.

В письме ФНС от 27.03.2013 № ЕД-4-3/5209@ разъяснено, что под словами статьи 223 НК РФ "месяц, за который был начислен доход" следует понимать месяц, за который сотруднику начислили зарплату, без уточнения какие именно периоды работы или отсутствия при этом оплачиваются (относящиеся к месяцу начисления или предшествующие ему).

В связи с этим в версии 2.5.69 изменен принцип определения месяца налогового периода для доходов в виде оплаты труда: теперь он определяется исключительно по месяцу начисления (другими словами, по периоду регистрации, а не по периоду действия).

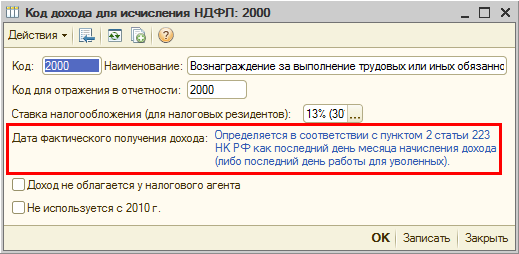

Для доходов не в виде оплаты труда месяц налогового периода по-прежнему определяется по дате предполагаемой выплаты дохода, которая указывается в документах (или по месяцу начисления, если такой доход начисляется документом, в котором не предусмотрено указание даты выплаты).

Также отменена возможность выбора порядка учета дохода при исчислении НДФЛ. Ранее для любого кода дохода можно было указать, следует ли его учитывать по месяцу, за который производится начисление, или по месяцу начисления (или дате выплаты, если она есть в документе). Теперь месяц, за который производится начисление, ни для какого вида дохода роли не играет. Для доходов с кодами 2000 и 2530 дата получения дохода (и, соответственно, месяц налогового периода) определяется по месяцу начисления, для всех остальных доходов (в том числе 2012) – по дате предполагаемой выплаты (или так же по месяцу начисления, если такой доход начисляется документом, в котором не предусмотрено указание даты выплаты).

Рисунок 7

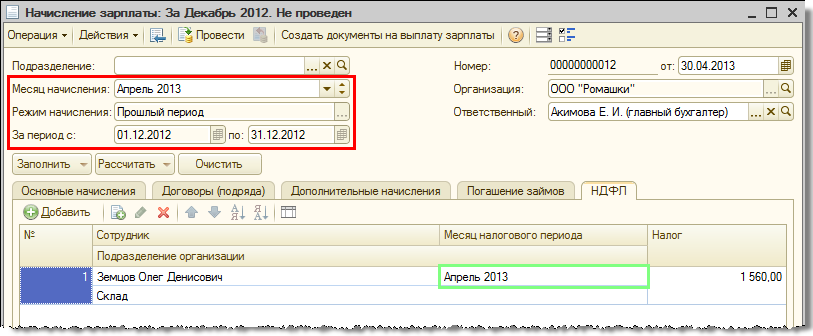

Теперь при перерасчете начислений за декабрь 2012 г. в апреле 2013 г. (рисунки 2, 3) образовавшийся доход регистрируется в соответствии с текущим месяцем начисления, и налог регистрируется с месяцем налогового периода "апрель 2013"

Рисунок 8

Результат перерасчета отражается только в справке за 2013 год, сведения за 2012 год при этом не изменяются.

Рисунок 9

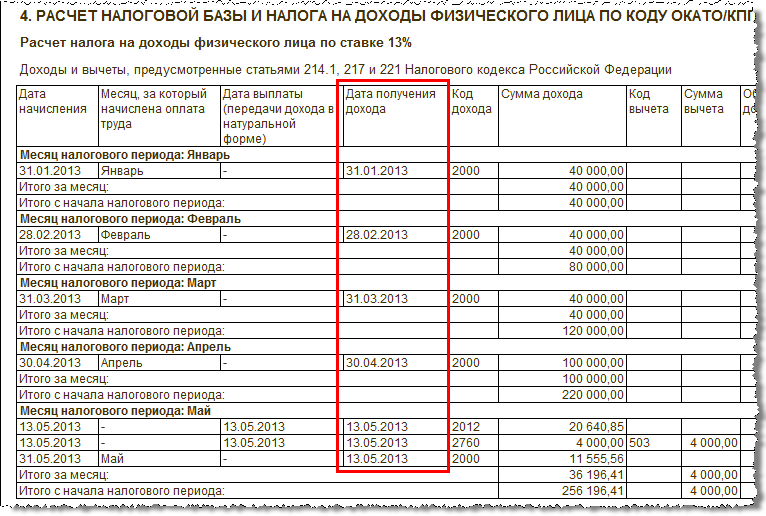

Обращаем внимание, что в таблицы по ставкам 13% и 30% раздела 4 регистра налогового учета по НДФЛ добавлена колонка, отражающая дату получения дохода. Колонки с датами в отчете заполняются следующим образом:

Рисунок 10

При обновлении информационной базы на версию 2.5.69 производится обработка ранее зарегистрированных доходов с целью заполнения по ним колонки даты получения дохода в регистре налогового учета по НДФЛ.

Другая проблема может возникнуть при сторнировании начислений за прошлые периоды – это так называемая проблема "отрицательного дохода" в 2-НДФЛ. Отрицательная сумма может отнестись к другому, а не к исходному, месяцу налогового периода. На практике отрицательные суммы в справках 2-НДФЛ не допускаются ИФНС.

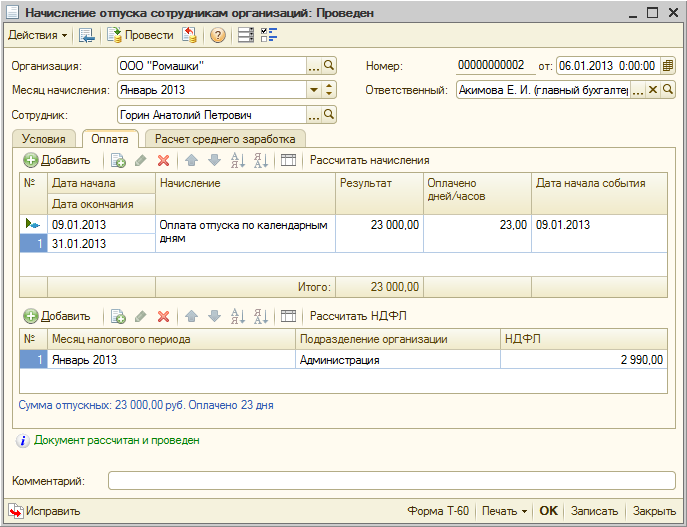

Например, в начале января 2013 г. сотруднику начислен отпуск за период с 09.01.2013 по 31.01.2013 в размере 23 000 руб., исчислен НДФЛ в размере 2 990 руб. Выплачены отпускные в сумме 20 010 руб., при выплате удержан и перечислен НДФЛ.

Примечание. Учет отпускных настроен в соответствии с мнением ВАС, т.е. для кода дохода 2012 установлена настройка "По дате выплаты, месяцу начисления".

Рисунок 11

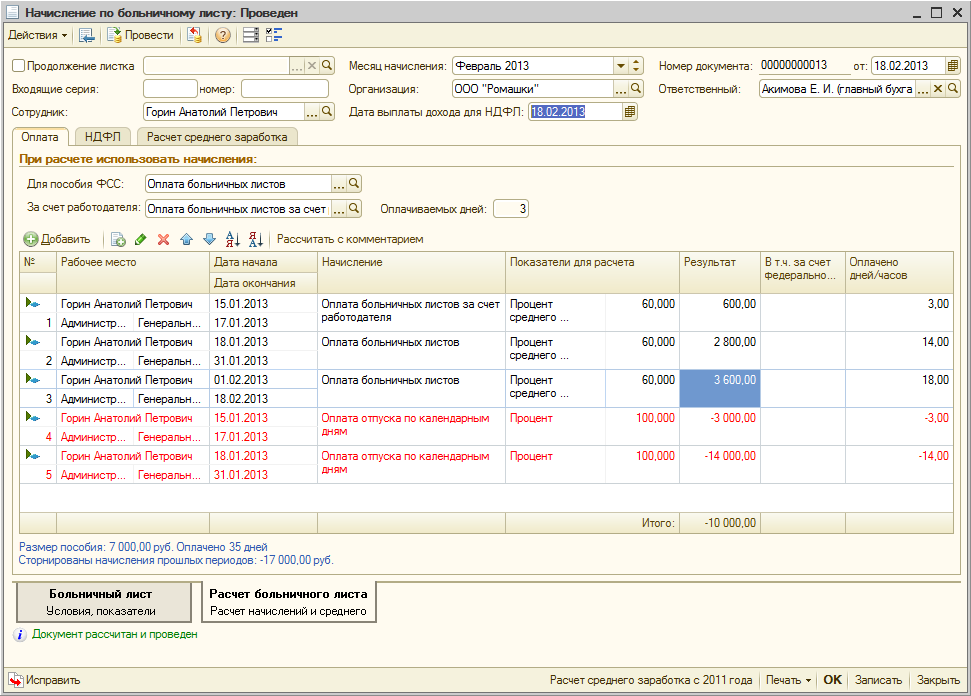

Других начислений в январе сотруднику не производилось. В феврале сотрудник сообщил, что заболел. Однако во второй половине февраля он вышел на работу и предоставил больничный за период с 15.01.2013 по 18.02.2013, т.е. часть больничного пришлась на отпуск. Также он предоставил заявление о переносе неиспользованных дней отпуска на другое время и согласие на удержание ранее выплаченных сумм за неиспользованные дни отпуска.

Сумма начислений по больничному листу составила 7 000 руб., при этом отпускные сторнировались в размере 17 000 руб. В учете НДФЛ эта операция была зарегистрирована в феврале.

Рисунок 12

В результате при последующем формировании справки 2-НДФЛ в нее попадет отрицательная сумма, и такая справка не будет принята ИФНС.

Рисунок 13

В соответствии с порядком отражения сторнированных сумм, описанным в письме ФНС от 27.03.2013 № ЕД-4-3/5209@, в версии 2.5.69 реализовано отнесение сторнированных (отрицательных) сумм к тем месяцам налогового периода, в которых были начислены соответствующие положительные суммы. В рассматриваемом примере сторнированные 17 000 руб. зарегистрируются январем, т.е. тем месяцем, в котором были начислены отпускные. В результате справка 2-НДФЛ не будет содержать отрицательных сумм.

Рисунок 14

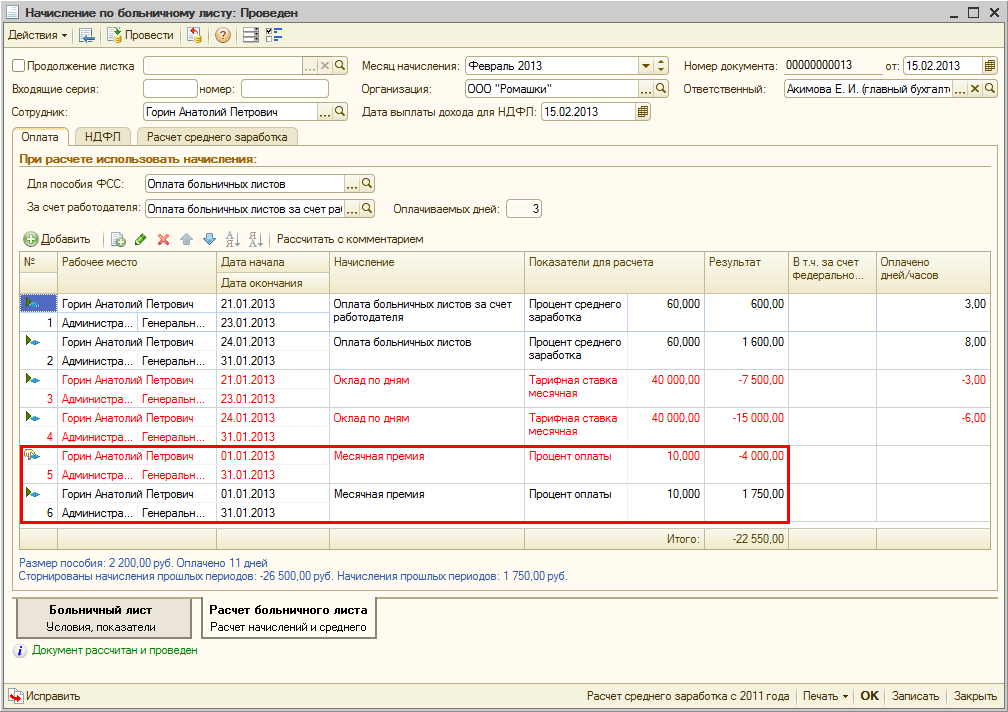

В некоторых случаях перерасчет прошлого периода может заключаться не только в сторнировании начислений, но и в их повторном расчете, т.е. помимо строки-сторно за прошлый период возникает "обычная" строка начисления.

Например, сотруднику в январе был начислен оклад 40 000 руб. и месячная премия в размере 10% от оклада (документом "Премии"). В феврале оказалось, что часть января сотрудник болел (предоставил больничный лист) и зарплата начислялась ошибочно. При расчете больничного происходит сторнирование части оклада, а премия сторнируется полностью и рассчитывается заново.

Рисунок 15

В таких случаях при регистрации доходов в учете НДФЛ начисления анализируются не по отдельности, а попарно, т.е. рассматриваются одновременно сторно-строки и соответствующие им "обычные" строки. В рассматриваемом примере совокупная сумма премии получается отрицательной (– 2 250 руб.) и она будет отнесена к январю. Если бы сумма оказалась положительной, она бы зарегистрировалась текущим месяцем начисления.

Новая форма 4-ФСС, утвержденная приказом Минтруда России от 19.03.2013 № 107н и применяемая начиная с отчетности за I полугодие 2013 года, не претерпела изменений в части заполнения сумм, т.е. сведений о доходах, пособия, взносах. Изменения коснулись заполнения кодов ОКВЭД, ОКПО и т.п., а также была добавлена таблица 10, заполняемая вручную сведениями об аттестации рабочих мест и о медицинских осмотрах.

Однако в версии 2.5.69 реализованы изменения в заполнении имеющихся и в прошлой форме ячеек в строке 16 таблицы 1 и в строке 12 таблицы 7.

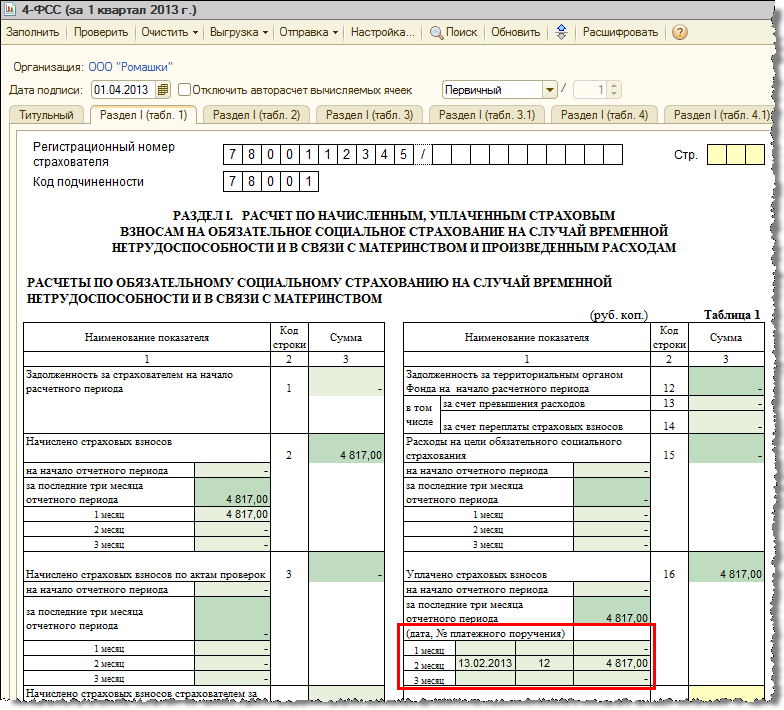

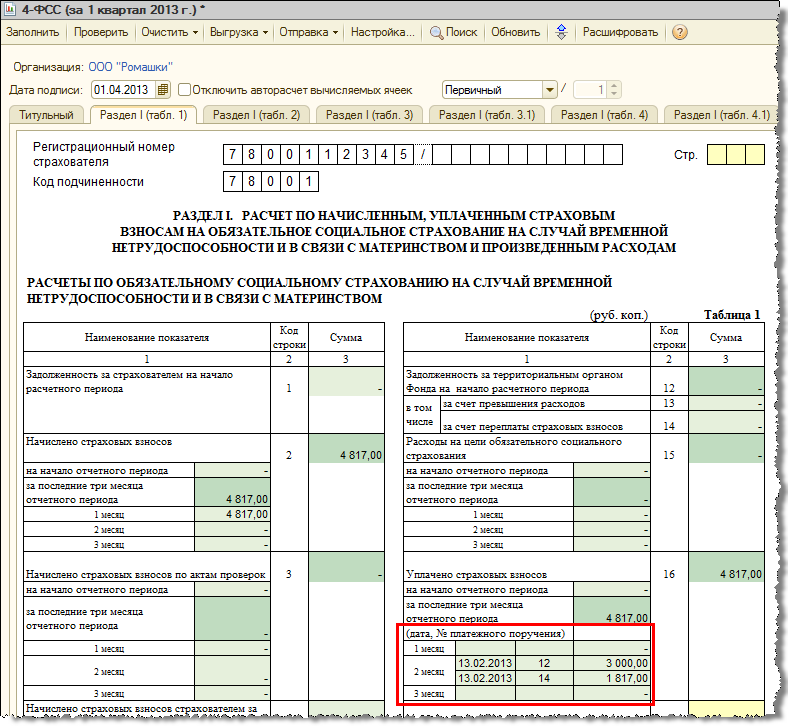

На практике возможно возникновение ситуации, когда в одном месяце один и тот же взнос уплачивается в ФСС несколькими платежными поручениями. До версии 2.5.69 в отчет 4-ФСС выводились сведения только об одном таком документе.

Рисунок 16

В версии 2.5.69 реализовано добавление ячеек и их автозаполнение по нескольким введенным документам.

Рисунок 17

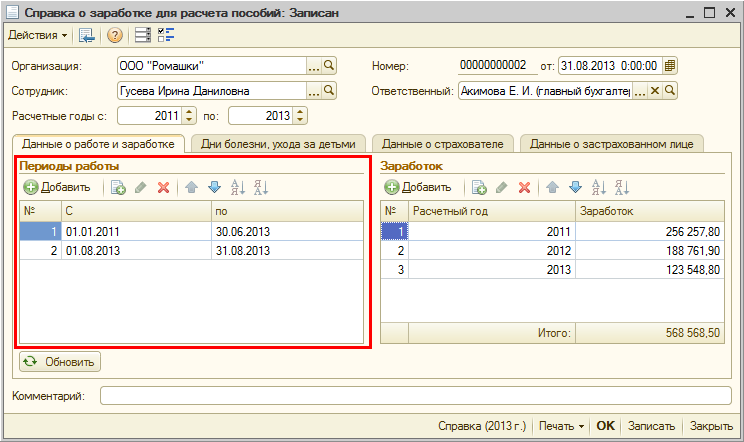

Приказом Минтруда России от 30.04.2013 № 182н утверждена новая форма справки, которую требуется выдавать увольняемым сотрудникам с целью возможного использования последующим работодателем при расчете среднего заработка для пособий.

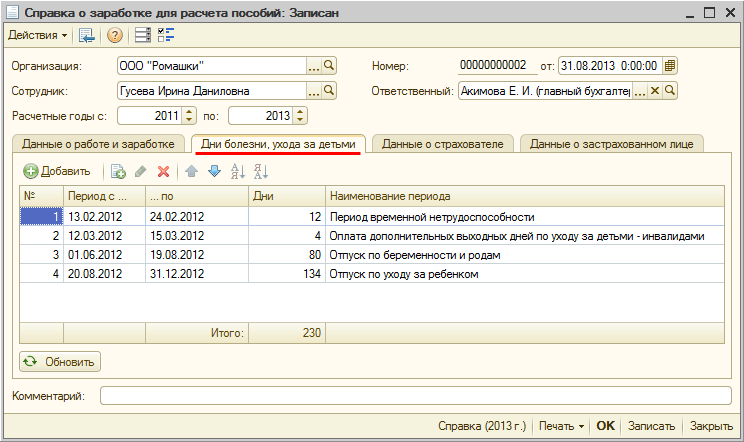

Напомним, что с 2013 года при расчете пособий по материнству помимо сведений о заработке учитываются также сведения о так называемых днях, исключаемых из расчетного периода.

В связи с этим с версии 2.5.55 в программе была реализована форма согласно проекту приказа. Однако утвержденный приказ отличается от проекта – помимо сведений об общем количестве исключаемых в каждом году дней необходимо приводить все периоды, из которых образуются эти дни. Для каждого такого периода указывается его наименование, даты начала и окончания.

Другое важное отличие – теперь в справке допускается указывать несколько различных периодов, в течение которых сотрудник подлежал страхованию у работодателя. Ранее справка предусматривала указание только одного периода, что вызывало проблемы в случае, например, если сотрудник увольнялся и через некоторое время принимался на работу к этому же страхователю вновь.

В связи с этим в версии 2.5.69 изменен документ "Справка о заработке для расчета пособий", предназначенный для формирования печатной формы указной справки.

Период работы у страхователя теперь может описываться несколькими строками табличной части. В случае если справка формируется по сотруднику, который ранее уже работал у страхователя и был уволен в тех годах, за которые формируется справка, автоматически будет заполнено несколько соответствующих периодов. Также при заполнении учитывается страховой статус сотрудника – временно пребывающие граждане не подлежат обязательному социальному страхованию.

Рисунок 18

Сведения об исключаемых днях вынесены из табличной части сведений о заработке и перенесены в отдельную табличную часть на отдельной закладке. Периоды также заполняются автоматически по данным о начислениях сотрудника.

Для технических специалистов.

С тем, как именно обрабатываются начисления сотрудника, можно ознакомиться в запросе в процедуре ЗаполнитьДниБолезниУходаЗаДетьми модуля документа.

Рисунок 19

Новая редакция печатной формы вызывается по кнопке "Справка (2013 г.)". Перед ее формированием выполняется ряд проверок на корректность заполнения документа – для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй) и периоды не должны пересекаться между собой.

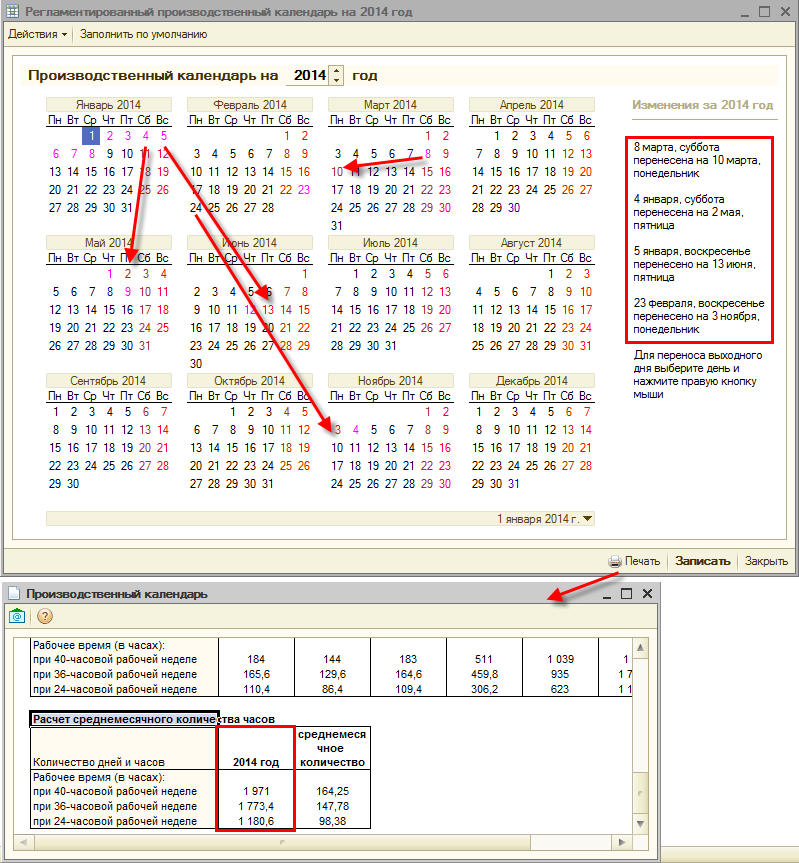

Согласно ст. 112 ТК РФ Правительство РФ переносит выходные дни, приходящиеся на "январские" праздники (т.е. на 1-8 января) на любые рабочие дни в соответствующем году. Также оно может перенести и другие выходные (приходящиеся на другие нерабочие праздничные дни), в противном случае они "автоматически" переносятся на следующие после праздничных рабочие дни.

В 2014 году на нерабочие праздничные дни приходится четыре выходных, два их которых "январские": 4, 5 января, 23 февраля и 8 марта. С учетом того, что выходной день 23 февраля согласно ст. 112 ТК РФ переносится на рабочий день 24 февраля, Правительством было принято Постановление от 28 мая 2013 г. № 444, согласно которому в 2014 году переносятся выходные:

В версии 2.5.69 реализовано автоматическое заполнение производственного календаря на 2014 год в соответствии с данным постановлением.

Если до обновления производственный календарь не заполнялся, то после обновления на версию 2.5.69 календарь на 2014 год будет заполнен в соответствии с Постановлением, т.е. перенесены три выходных дня, а также в соответствии с ТК РФ будет перенесен выходной день 8 марта.

Рисунок 20

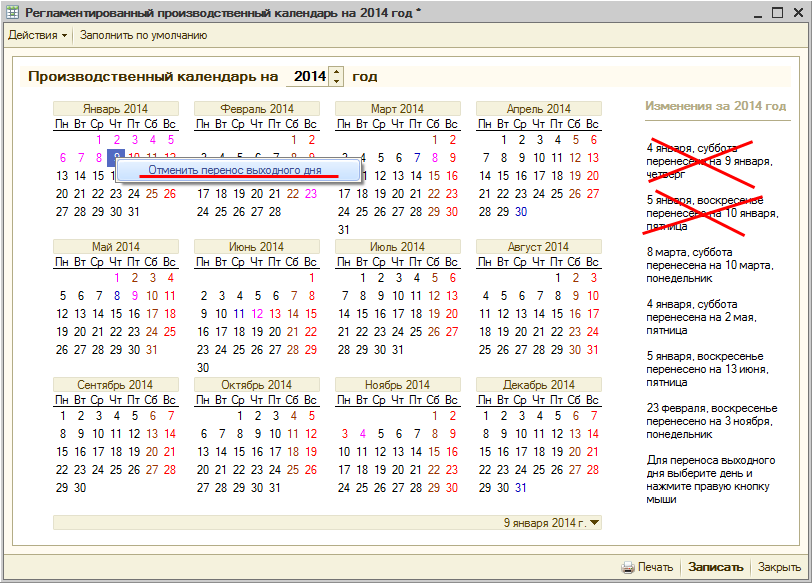

Если до обновления осуществлялся перенос выходных дней (вручную), например, все выходные были перенесены на следующие рабочие дни, тогда после обновления необходимо проверить и при необходимости отменить перенос неверно перенесенных вручную дней. Отменить перенос можно нажатием правой кнопкой мыши на "ошибочном" дне и выбором пункта "Отменить перенос выходного дня".

Рисунок 21

Рекомендуется после обновления (и корректировки, если она потребовалась) сравнить календарь с опубликованным в других источниках, например, на странице http://buh.ru/info-72

Проверочная программа CheckXML, используемая ПФР, может не пропускать некоторые сведения, в которых содержится буква Ё, ее требуется заменить на букву Е. Другая проверочная программа, CheckXML-UFA, пропускает букву Ё в любых сведениях.

В связи с этим ранее была реализована автоматическая замена буквы Ё в сведениях индивидуального персонифицированного учета (СЗВ-6 и т.п.) в некоторых полях, например таких как наименование страхователя (организации). В анкетных данных (АДВ-1,2,3) замена по умолчанию не производится, однако при необходимости ее можно осуществить с помощью установки специального флага.

В версии от 01.02.2013 программы CheckXML была разрешена буква Ё в некоторых документах. В связи с этим, начиная с версии 2.5.69, автоматическая замена буквы Ё в сведениях индивидуального персонифицированного учета не производится совсем. При этом опция замены буквы Ё в анкетных данных для ПФР осталась.