Постановлением Правления ПФ РФ от 28.01.2013 г. № 17п вносятся изменения в Постановление от 31.07.2006 г. № 192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению". Вносятся соответствующие изменения и в правила проверки документов персонифицированного учета. Тексты постановления и правил проверки доступны на сайте ПФР.

Основное изменение заключается в добавлении новой квартальной формы СЗВ-6-4 (с описью АДВ-6-5), которую начиная с отчетности 2013 года необходимо применять вместо квартальных форм СЗВ-6-1 (с описью АДВ-6-3), СЗВ-6-2 и годовой формы СЗВ-6-3 (с описью АДВ-6-4).

В форме СЗВ-6-4 объединена информация из этих заменяемых форм: показываются сведения о суммах выплат (как в СЗВ-6-3, однако с разделением облагаемых сумм на превышающие и не превышающие предельную величину) и о суммах взносов и страховом стаже (как в СЗВ-6-1). Формы-реестра (аналога СЗВ-6-2) не предусмотрено.

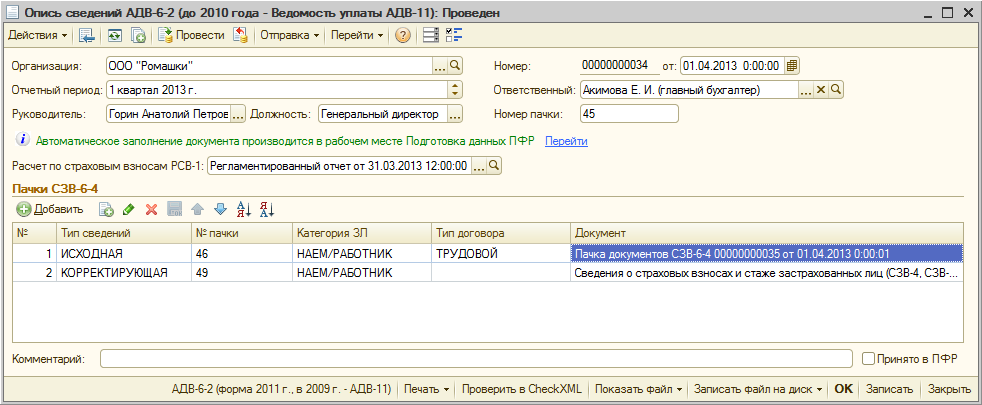

Опись сведений (форма АДВ-6-2) не изменяется. Помимо пачек СЗВ-6-4 она, как и прежде, может описывать пачки СЗВ-6-1 и СЗВ-6-2, в случае, если подаются корректирующие или отменяющие сведения за отчетные периоды 2010 – 2012 годов.

Форма СЗВ-6-4 дополнена информацией о суммах выплат, облагаемых по дополнительному тарифу, который применяется с 2013 года (см. Новое в версии 2.5.59), причем ни в описи АДВ-6-5, ни в АДВ-6-2 показ этих сумм не предусмотрен. Суммы самих дополнительных взносов в формах персонифицированного учета также не показываются.

В связи с отменой ПФР с 2013 года массовой рассылки так называемых "писем счастья" в форму СЗВ-6-4 не включаются сведения об адресе для информирования застрахованного лица.

Как и форма СЗВ-6-3, форма СЗВ-6-4 подготавливается отдельно по типам договора (трудовой или гражданско-правого характера). Как и прежде, формы различаются по категориям застрахованных лиц и типам сведений (исходные, корректирующие и отменяющие).

Для корректирующих и отменяющих сведений СЗВ-6-4 предусмотрено заполнение поля "Регистрационный номер ПФР в корректируемый период".

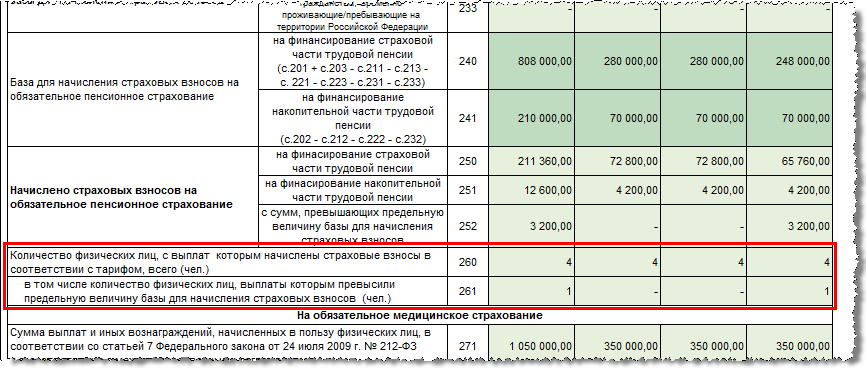

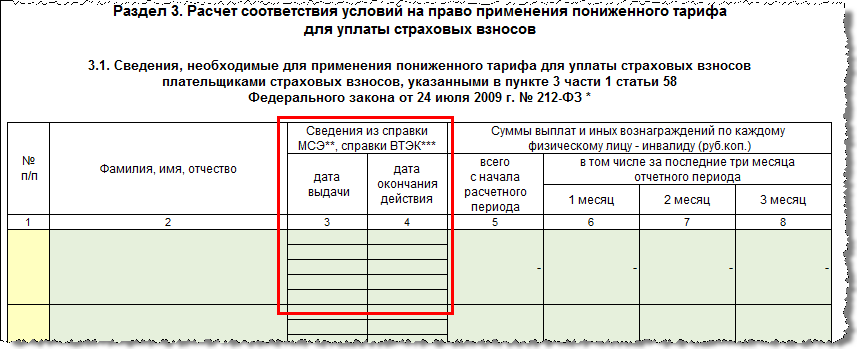

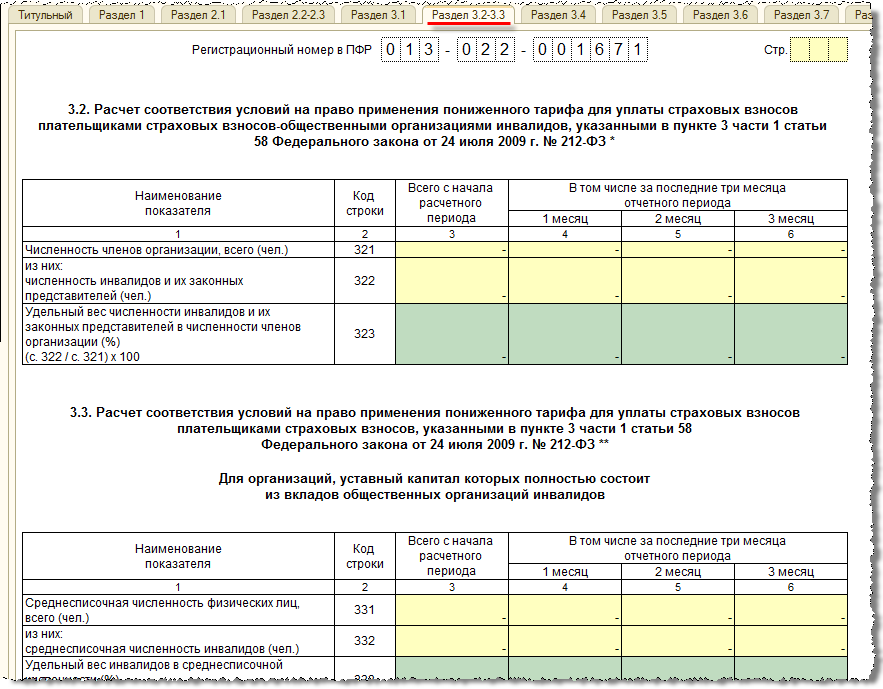

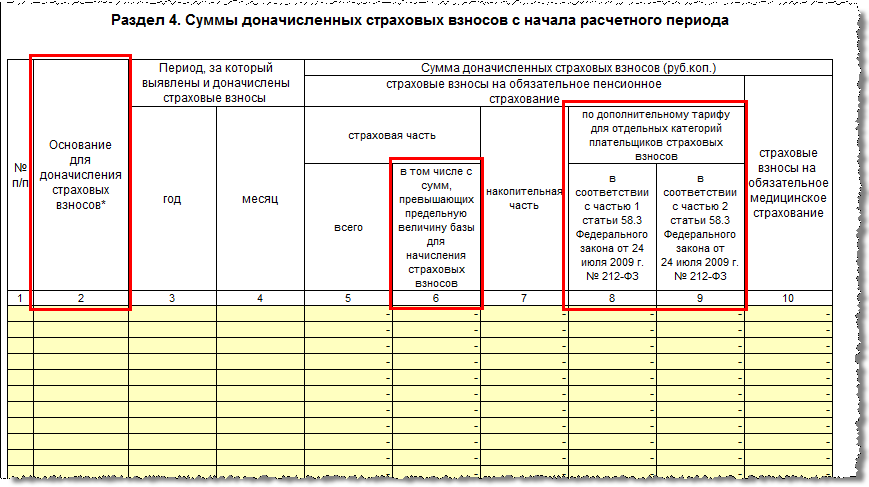

Изменения внесены и в форму РСВ-1: приказом Минтруда России от 28.12.2012 № 639н утверждена ее новая редакция. Основные изменения формы также связаны с появлением с 2013 года страховых взносов, уплачиваемых по дополнительному тарифу, а также внесен ряд других небольших изменений, как в саму форму, так и в порядок ее заполнения.

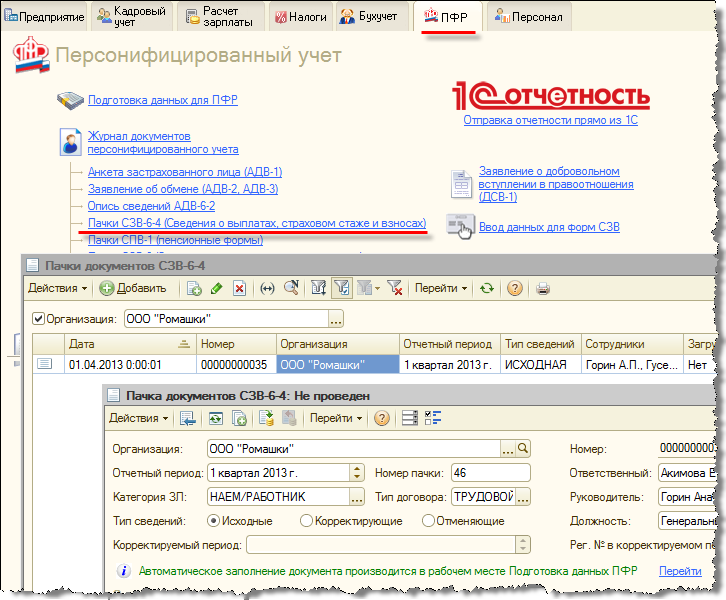

Для хранения данных, используемых при формировании новых печатных форм СЗВ-6-4 и АДВ-6-5 и соответствующего им файла, в программе реализован новый документ "Пачка документов СЗВ-6-4". Список документов можно открыть по ссылке на рабочем столе. Документ включен в общий журнал документов персонифицированного учета.

Рисунок 1

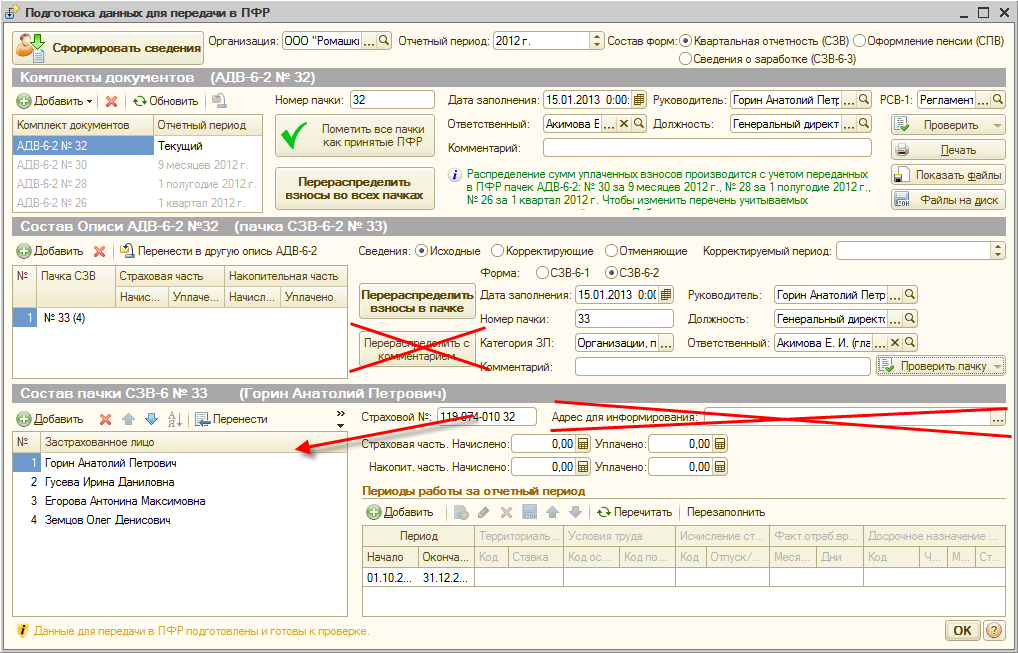

Для формирования печатной формы и файла описи АДВ-6-2 используется прежний документ программы "Опись сведений АДВ-6-2". Начиная с отчетности за 2013 год не предполагается редактирование состава входящих в опись пачек непосредственно из документа (отсутствует таблица "Состав пачки").

Рисунок 2

Автоматическое формирование и заполнение документов СЗВ-6-4 и соответствующей описи АДВ-6-2, а также формирование всех печатных форм и файлов предполагается осуществлять из рабочего места подготовки данных для ПФР.

Непосредственно из документа "Опись сведений АДВ-6-2" предполагается осуществлять только отправку сформированных сведений в ПФР с помощью сервиса "1С-Отчетность", если он подключен.

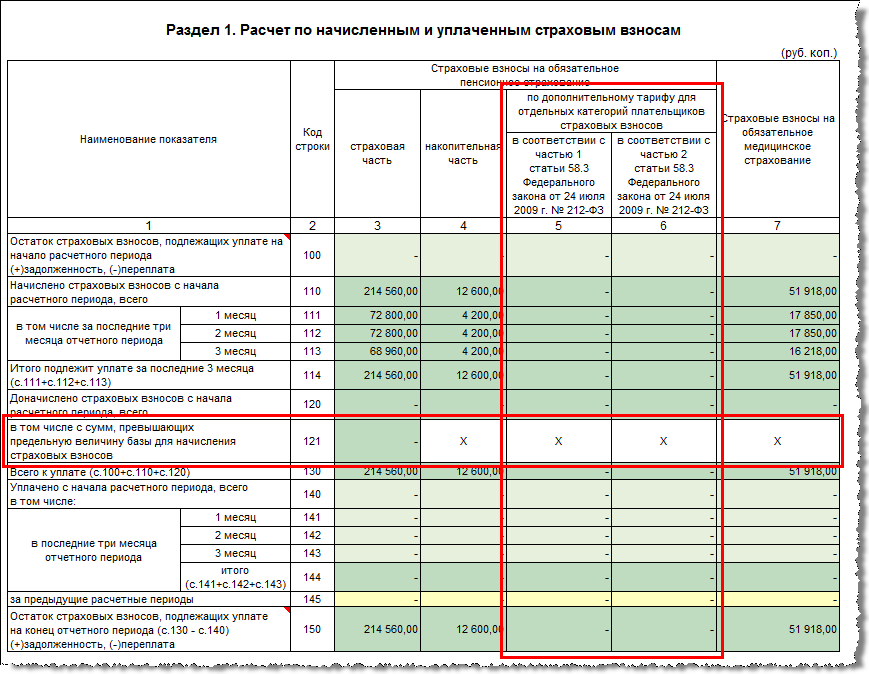

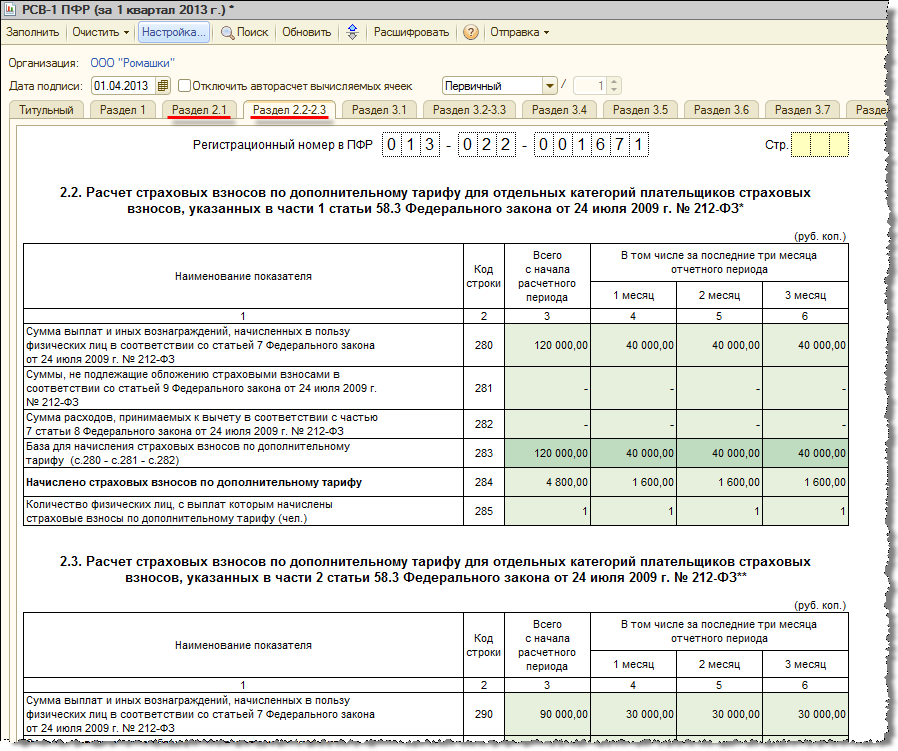

Как и прежде, перед формированием сведений персонифицированного учета в рабочем месте, необходимо предварительно сформировать отчет РСВ-1 за соответствующий отчетный период, т.к. в этом случае он сможет автоматически "связаться" с описью АДВ-6-2, образовав комплект сведений для ПФР. В противном случае "связывание" придется осуществлять вручную. Рассмотрим подробнее изменения в РСВ-1:

Рисунок 3

Рисунок 4

Рисунок 5

Рисунок 6

Рисунок 7

Рисунок 8

Реализовано формирование электронного представления РСВ-1 в формате, утвержденном распоряжением Правления ПФР от 21 марта 2013 г. № 97p.

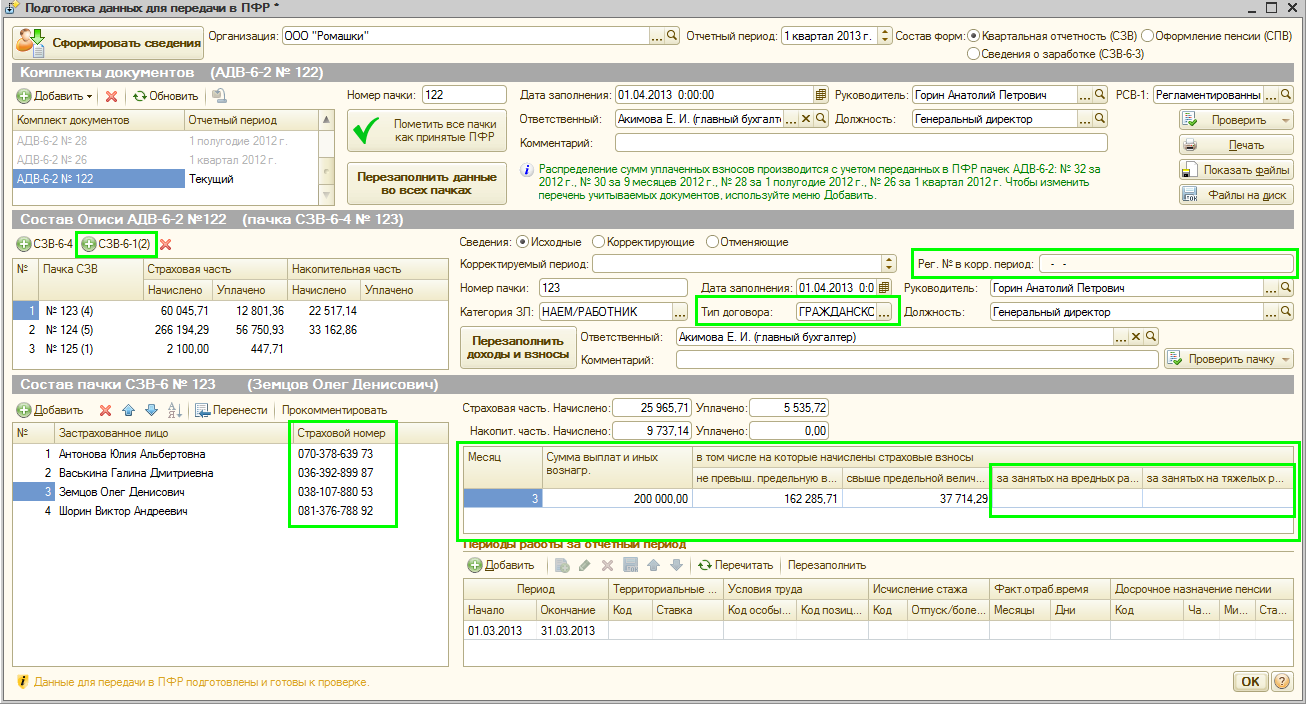

Порядок подготовки сведений в рабочем месте в целом остался прежним. Единственное отличие, не связанное с введением новых форм, состоит в том, что теперь как первоначальное формирование сведений, так их перезаполнение (перераспределение взносов) сопровождается комментарием. Читать комментарий важно, т.к. он может содержать сообщения об ошибках: ситуациях, когда в комплектах прошлых периодов по определенным застрахованным лицам уплаченные взносы превышают начисленные, что не является допустимым. В связи с этим отдельная кнопка "Перераспределить с комментарием" удалена с формы.

В связи с исключением из передаваемых сведений адреса информирования соответствующее поле и связанные с ним команды заполнения не отображаются для сведений, формируемых с 2013 года. Поле со страховым номером теперь отображается в таблице застрахованных лиц.

Рисунок 9

Пачки теперь автоматически формируются не только в разрезе категорий застрахованных лиц, но и в разрезе типов договора. Добавлена таблица для отражения сумм выплат. В случае если в организации начисляются дополнительные взносы, в этой таблице отдельно показываются соответствующие выплаты, на которые начисляются такие взносы. Для добавления в опись корректирующих или отменяющих пачек СЗВ-6-1(2) предусмотрена отдельная команда. Добавлено поле для указания регистрационного номера в ПФР в корректируемый период.

Рисунок 10

Если в организации не выполняются работы в рамках договоров гражданско-правового характера (ГПХ) и не начисляются дополнительные взносы, то процесс подготовки сведений по новой форме практически не изменяется.

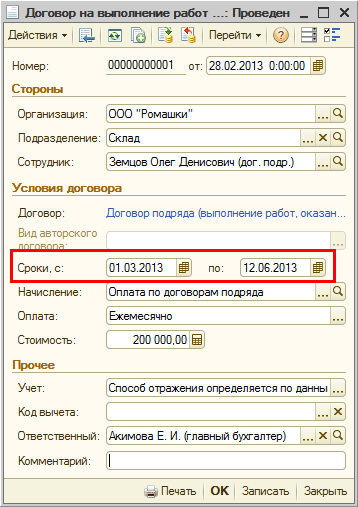

Если же выполняются работы по договорам ГПХ, то одно и то же застрахованное лицо может указываться в пачках с разным типом договора (одновременно с работой по трудовому договору выполнять работы и по договору гражданско-правого характера или сначала выполнять работы в рамках одного типа договора, а затем в рамках другого). В связи с этим сведения о стаже заполняются в разрезе типа договора, т.е. для одного и того же лица в пачках с разным типом договора может заполняться разный стаж. Стаж работы в рамках договоров ГПХ в программе определяется согласно срокам, указанным в документах "Договор на выполнение работ с физ. лицом". Рассматриваются проведенные документы, срок действия которых приходится на отчетный период, при необходимости стаж ограничивается границами отчетного периода.

Рисунок 11

Таким образом, если в программу введен договор со сроком, приходящемся на текущий отчетный период, но начисления по нему в этом периоде не производились (например, оплата происходит по окончанию срока договора, которое приходится на следующий отчетный период), то автоматически будет сформирована пачка со стажем, но без сумм выплат и взносов.

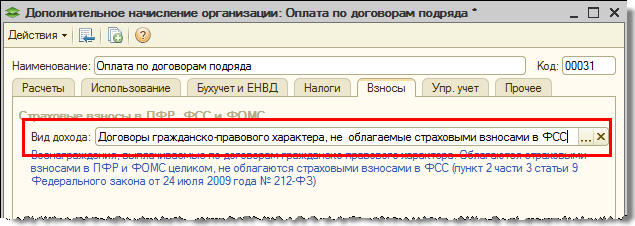

Сведения о суммах, начисленных по договорам ГПХ, и соответствующих страховых взносах определяются (как и ранее при заполнении СЗВ-6-3) по виду дохода с точки зрения страховых взносов, который был указан для произведенного начисления. В пачку с типом договора "ГРАЖДАНСКО-ПРАВОВОЙ" автоматически заполняются выплаты и взносы, соответствующие произведенным начислениям, для которых указан один из следующих видов дохода:

Например, для поставляемого начисления "Оплата по договорам подряда" по умолчанию указан вид дохода "Договоры гражданско-правового характера, не облагаемые страховыми взносами в ФСС"

Рисунок 12

Если по какой-то причине у этого начисления (перед его выполнением) будет установлен вид дохода, например, "Доходы, целиком облагаемые страховыми взносами", то сведения о соответствующих суммах и взносах попадут в пачку с типом договора "ТРУДОВОЙ", а в пачку с типом "ГРАЖДАНСКО-ПРАВОВОЙ" попадет только стаж сотрудника в соответствии со сроками, указанными в договоре (документе программы).

Взносы исчисляются по физическому лицу в целом, даже если оно одновременно получает доходы в рамках трудового договора и договора ГПХ. Поэтому, например, если в месяце, когда совокупный доход застрахованного лица превысил предельную облагаемую величину, лицо имело доходы по обоим типам договора, то взносы с сумм превышения этой величины (если применяется общий тариф) распределятся пропорционально доходам по каждому типу договора, как и сумма выплат, превышающая предельную величину. Аналогично в целом по застрахованному лицу (т.е. с одинаковым коэффициентом для обоих видов договора) распределяется уплата страховых взносов.

Сведения о суммах выплат, облагаемых дополнительными взносами, заполняются без каких-либо особенностей. Они определяются по тем доходам, которые в программе были отмечены (автоматически или вручную) как облагаемые такими взносами. Напоминаем, что база для дополнительных взносов не ограничивается предельной величиной.

В версии 2.5.64 реализована встроенная проверка сформированных сведений по правилам, опубликованным ПФР (файл "Раздел3,СЗВ6-4 с 2013.doc"), кроме сверки дополнительных взносов с периодами "льготного" стажа. Рекомендуется сформированные сведения перед отправкой проверять проверочными программами ПФР, новые версии которых будут опубликованы на сайте ПФР.