При переходе на новую редакцию часто используется подход, когда после переноса данных несколько месяцев ведется параллельный учет в старой и новой программах. При этом на переходный период основной остаётся старая программа, а в новой программе данные вводятся позже и результаты сверяются со старой.

В такой ситуации иногда возникает потребность автоматически перенести в новую программу данные, которые уже ввели в старую. Это позволит уменьшить количество ошибок при повторном вводе данных в новой программе, а в крупных организациях еще и существенно снизить нагрузку на пользователей в переходном периоде.

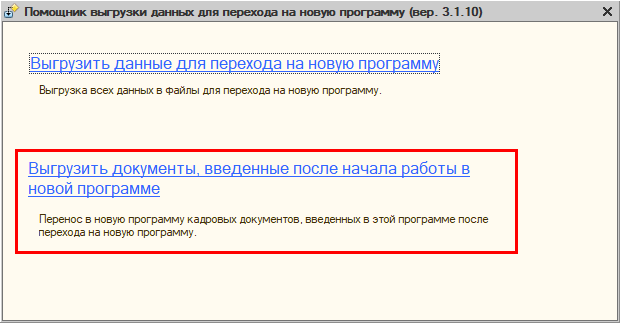

В версии 3.1.10 добавлена возможность переносить "черновики" кадровых документов из прошлой редакции 2.5. Переносятся документы:

Переносятся только "первичные" документы, т.е. документы-исправления не переносятся.

Перенос осуществляется через файлы (см. здесь). Для этого в помощнике выгрузки из прошлой редакции добавлен новый пункт.

Рисунок 1.1

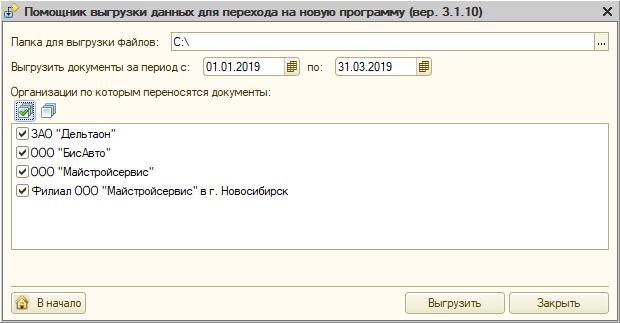

При его выборе нужно указать период и организации, по которым необходимо перенести сведения.

Рисунок 1.2

При загрузке данных в новую программу никакие объекты не модифицируются, выполняется только добавление новых данных. Выдается сообщение, какие данные загружены. Данные, загруженные из старой программы, в новой считаются "черновиками". В них введены все ключевые сведения, но в новой программе требуется проверить данные, при необходимости дозаполнить и принять к учету (провести документ). При повторной загрузке данных существующие документы со статусом "черновик" (т.е. не проведенные) не обновляются.

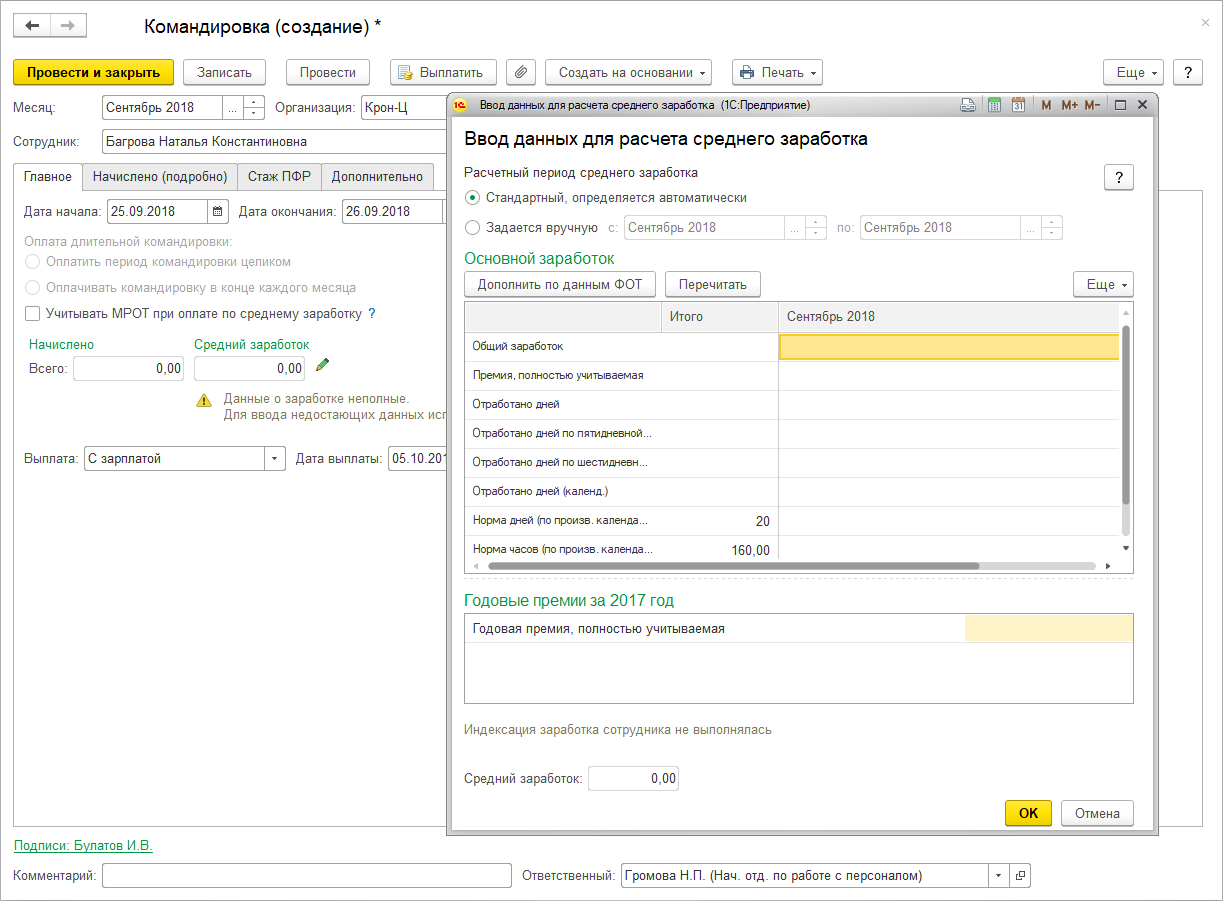

Реализована поддержка п. 7 постановления 922 о расчете среднего заработка:

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

Например, сотрудник принят на работу с 22.08.2018. В августе по сотруднику оформлен отпуск без сохранения оплаты с 22.08.2018 по 31.08.2018. В сентябре оформляется командировка с 25 сентября. Т.к. данных для расчета среднего нет, расчетный период теперь устанавливается равным месяцу, с которым связано сохранение среднего заработка.

Рисунок 2

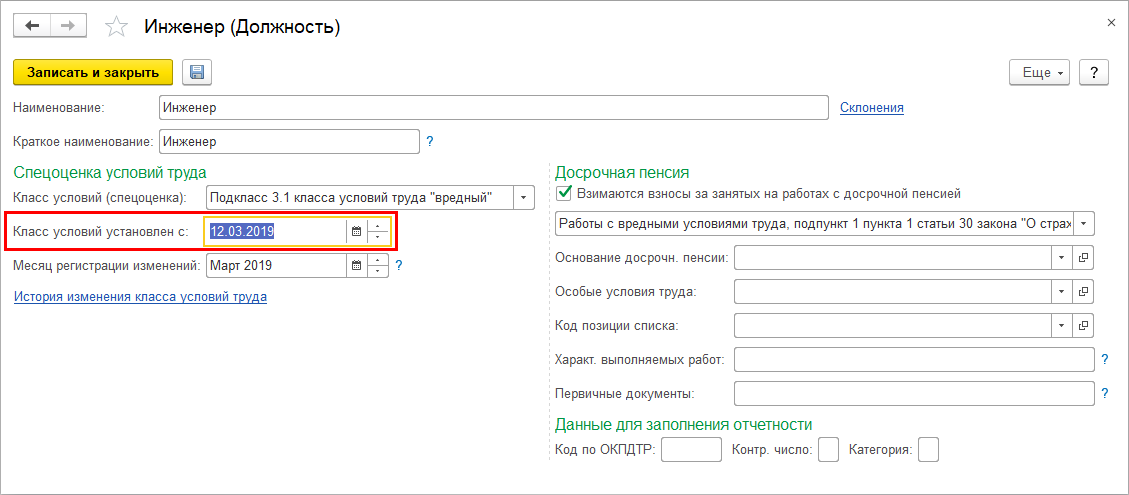

Отчет о результатах проведения спецоценки условий труда может быть утвержден среди месяца. А результаты спецоценки применяются с даты утверждения отчета и, соответственно, с этой даты применяются соответствующие дополнительные тарифы страховых взносов (см. письмо Минтруда России от 26.03.2014 № 17-3/10/В-1579).

Ранее для поддержки этого требовалось оформлять перевод сотрудников на позиции с новыми условиями со дня утверждения отчета.

В версии 3.1.10 такая необходимость устранена. Теперь класс условий труда можно задать с конкретного дня, и начисления будут разбиты по периодам – до этого дня и после него, и соответствующие их части будут корректно обложены взносами.

Рисунок 3

Обращаем внимание, что сам факт взимания взносов за работу с вредными или тяжелыми условиями труда распространяется на весь месяц в целом. Т.е. если до даты спецоценки класс условий труда установлен не был, соответствующая часть заработка (с начала месяца до дня утверждения отчета) будет обложена взносами по тарифу, не учитывающему класс условий.

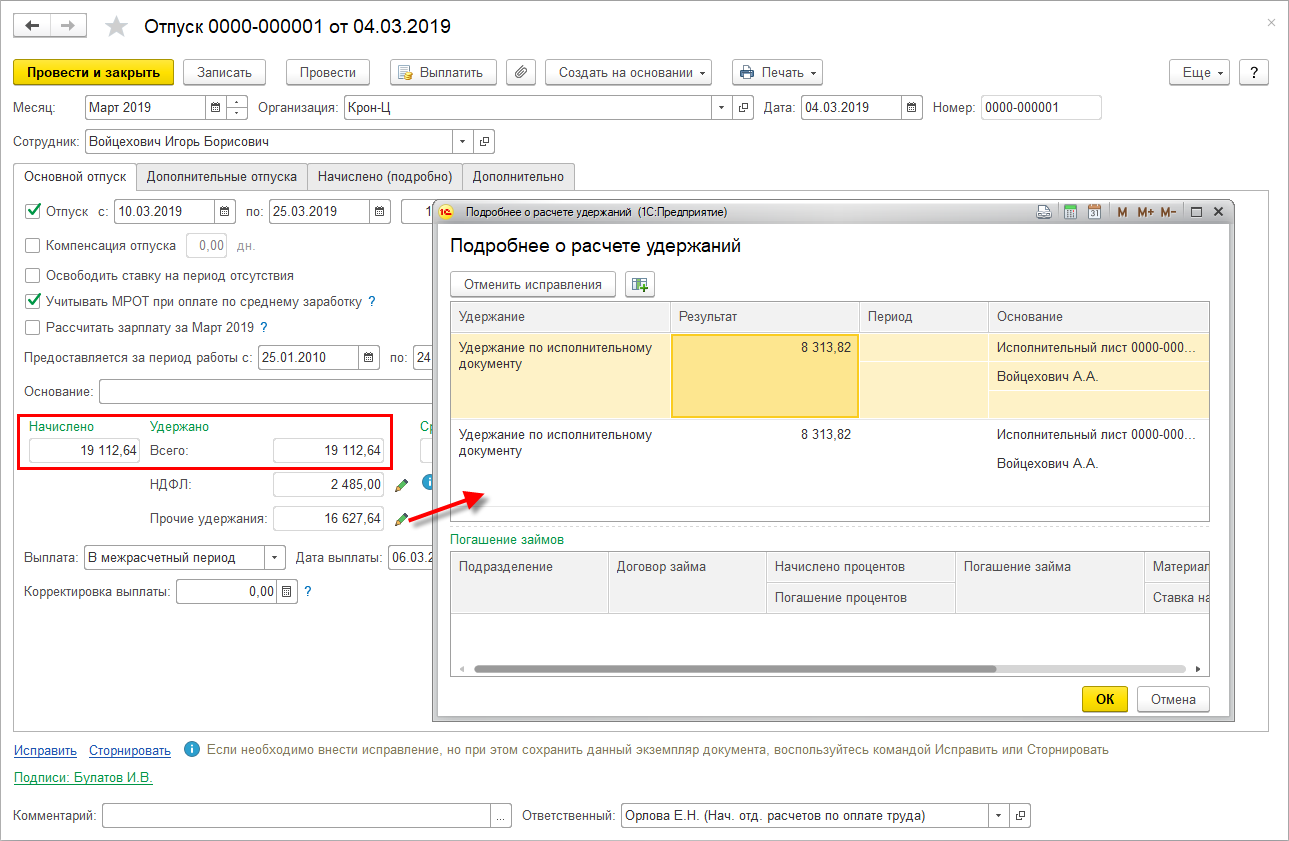

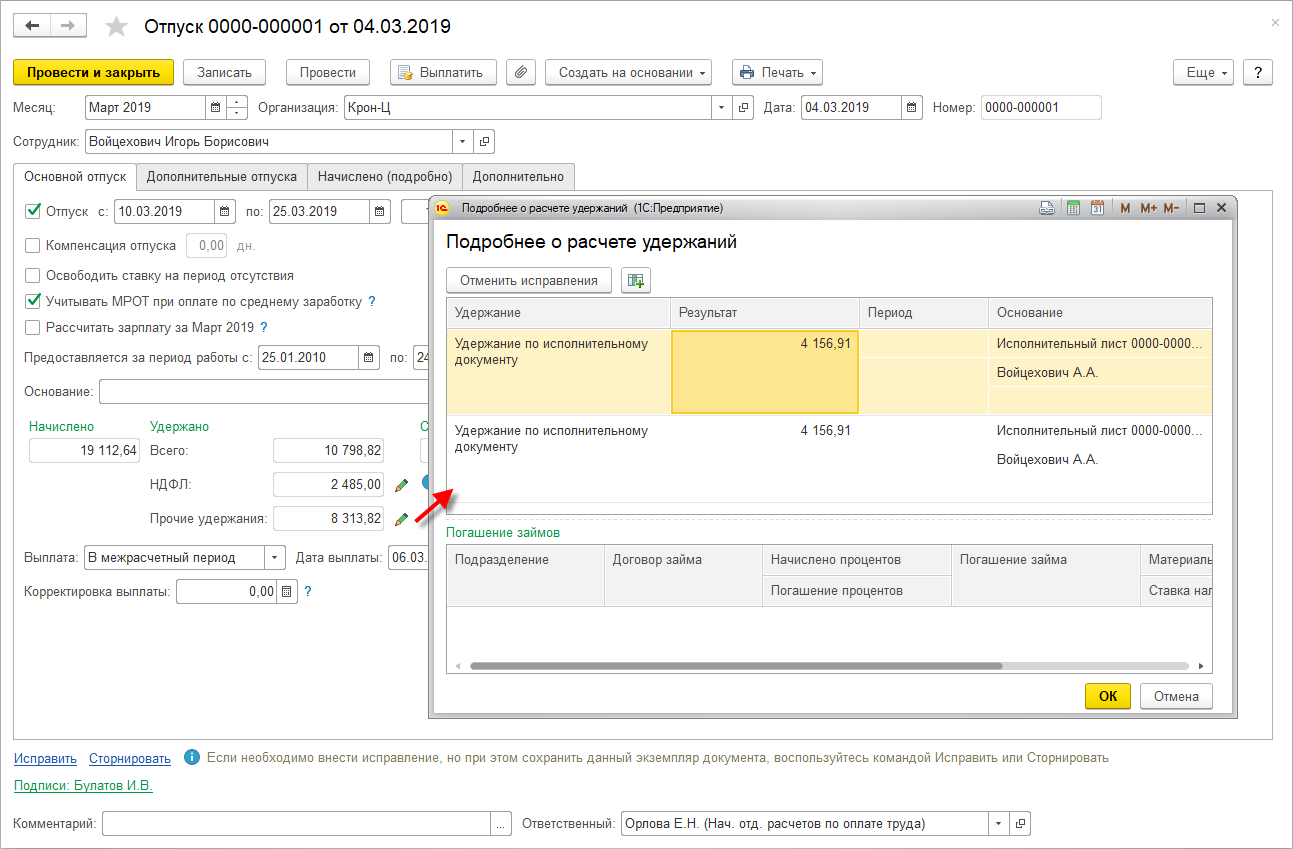

Ранее было реализовано ограничение размера удержаний:

Предполагалось применять такое ограничение только по результатам окончательного расчета, зарегистрированного документом начисления зарплаты.

В версии 3.1.10 реализовано ограничение удержаний непосредственно при расчете межрасчетных документов, а также в начислении за первую половину месяца и в увольнении. Недодержанная сумма будет учтена в документе начисления зарплаты, после чего – при заполнении документа ограничения взысканий.

Было:

Рисунок 4.1

Стало:

Рисунок 4.2

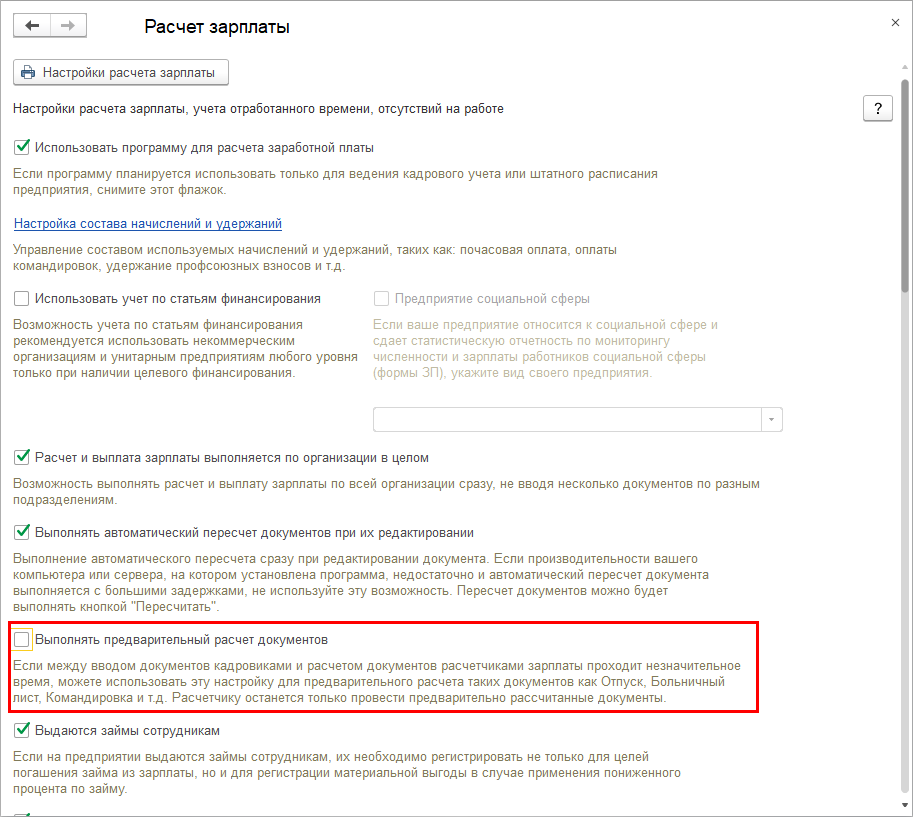

Сейчас при вводе кадровиком таких документов, как, например, отпуск, сразу же производится их расчет. Его результаты не видны кадровику – они предназначены для расчетчика. Однако для кадровика такое положение вещей может быть неприемлемым – ему может казаться, что документ не рассчитывается, а просто "тормозит". Кроме того, если между вводом документа кадровиком и утверждением его расчетчиком прошло время, данные для расчета могли поменяться, и расчетчик должен не забыть пересчитать документ.

Во избежание таких ситуации в версии 3.1.10 реализована возможность отказаться от расчета документов при их вводе кадровиком. Для этого добавлена новая настройка – "Выполнять предварительный расчет документов".

Рисунок 5

По умолчанию она снята, т.е. поведение изменено. Если требуется вернуть прежнее поведение, то настройку следует включить.

Обращаем внимание, что поведение документов "Материальная помощь", "Премия", и "Простой сотрудников" не изменялось.

Также обращаем внимание, что если предварительный расчет выключен, то при проведении отпуска кадровиком он не фиксируется в расчете остатков отпусков. В этом режиме он будет зафиксирован только после расчета и проведении документа расчетчиком.

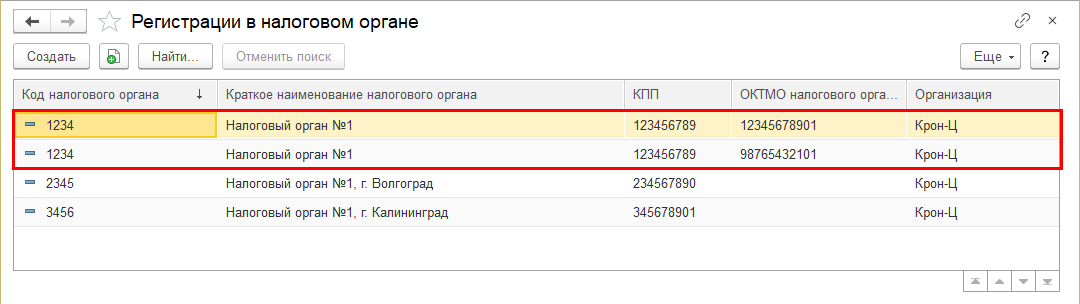

В дополнение к реализованной ранее возможности создавать разные регистрации в одном налоговом органе с разными кодами ОКТМО для индивидуального предпринимателя, такая же возможность реализована и для организаций-юридических лиц.

Рисунок 6

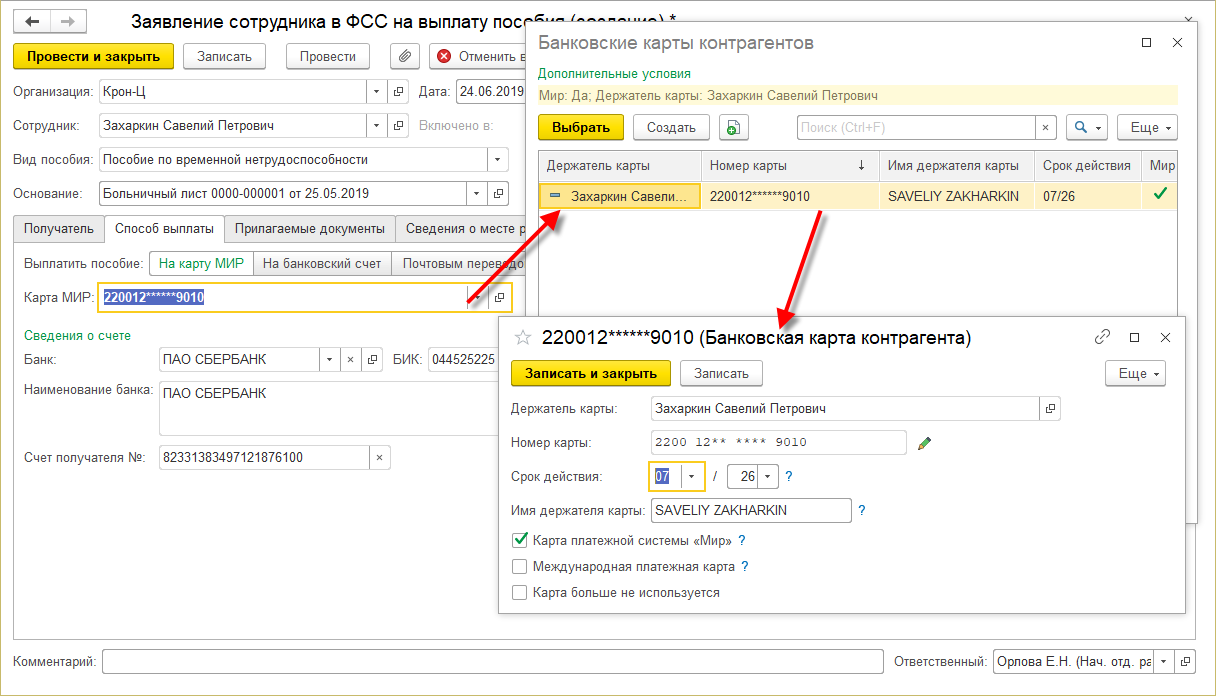

В заявлении сотрудника на выплату пособия реализована возможность выбора карты МИР из нового справочника банковских карт, вместо прежней возможности ввода номера непосредственно в поле.

Рисунок 7

Номера банковских карт хранятся в так называемом безопасном хранилище, обеспечивающем уровень секретности, удовлетворяющий требованиям Стандарта безопасности данных платежных приложений (для технических специалистов – см. здесь).

Номер карты виден полностью непосредственно при добавлении карты в справочник. Возможность добавления и изменения карты регулируется ролью "Добавление изменение банковских карт", она включена в поставляемый профиль "Кадровик" и производные от него. Эта роль также дает право просматривать полный номер уже внесённых в справочник карт.

Для уже внесённых в справочник карт по умолчанию номер отображается не полностью. Для просмотра номера целиком, а также для печати заявления на выплату пособия, в которое выводится номер карты, достаточно также роли "Просмотр банковских карт". Она включена в поставляемый профиль "Расчетчик" и производные от него.

Если же пользователю доступа только роль "Чтение банковских карт", то он может просматривать только замаскированный номер карты. В поставляемых профилях такая роль включена в профиль "Аудитор".

Справочник банковских карт доступен в разделе Отчётность, справки – См. также.

Обращаем внимание:

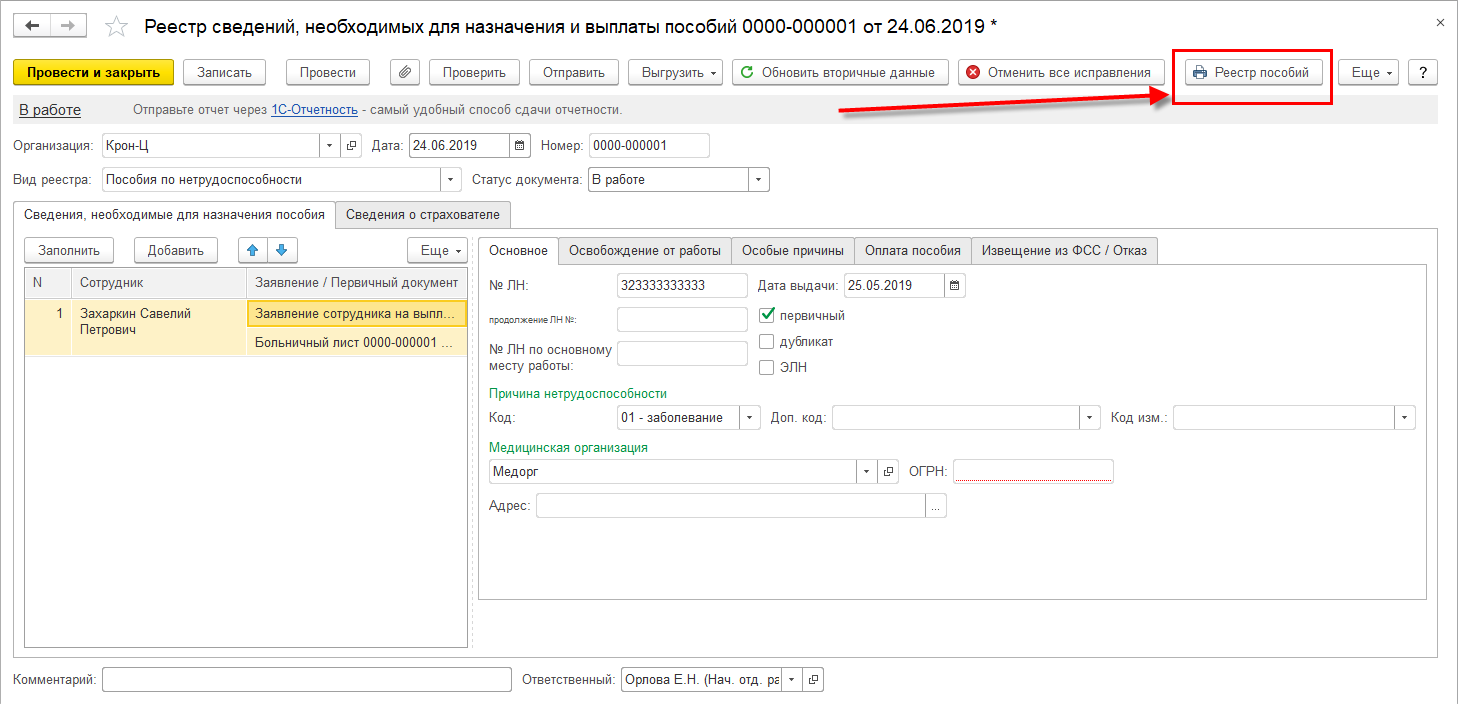

Добавлена возможность сформировать печатную форму реестров пособий ФСС.

Рисунок 8

Добавлен документ "Отсутствие (болезнь, прогул, неявка) на список сотрудников".

Рисунок 9.1

Документ аналогичен одиночному, только позволяет регистрировать отсутствие сразу не несколько сотрудников/периодов.

Рисунок 9.2

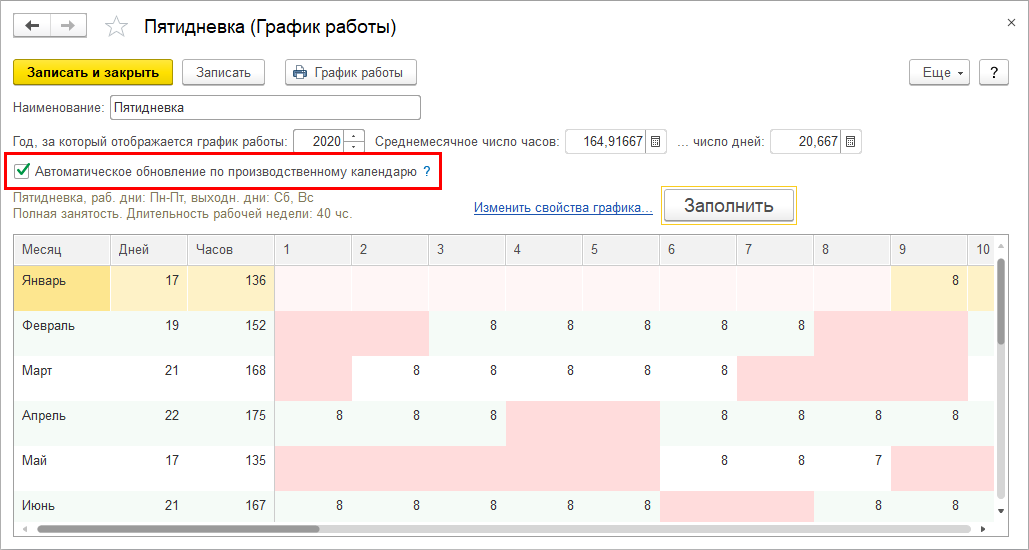

Ранее при изменении производственного календаря на определённый год соответствующие ему графики работы автоматически заполнялись только в том случае, если на этот год ещё не были заполнены. Однако в некоторых ситуациях (например, для планирования отпусков) графики заполняются на будущие годы при ещё точно неизвестных производственных календарях за эти годы. И впоследствии при уточнении календаря уже заполненные графики автоматически не перезаполнялись.

В версии 3.1.10 эта проблема устранена. Теперь график автоматически перезаполняется при обновлении производственного календаря, если в нем установлен соответствующий признак.

Рисунок 10

Этот признак по умолчанию установлен для автоматически заполненных графиков. Если в график внесены ручные изменения, то признак снимается. Если же его установить, то при обновлении производственного календаря график будет полностью перезаполнен, и ручные изменения будут утеряны.

Признак доступен в графиках "по дням недели", а также "по циклам произвольной длины", если в настройках указано что нужно учитывать праздничные дни при заполнении.

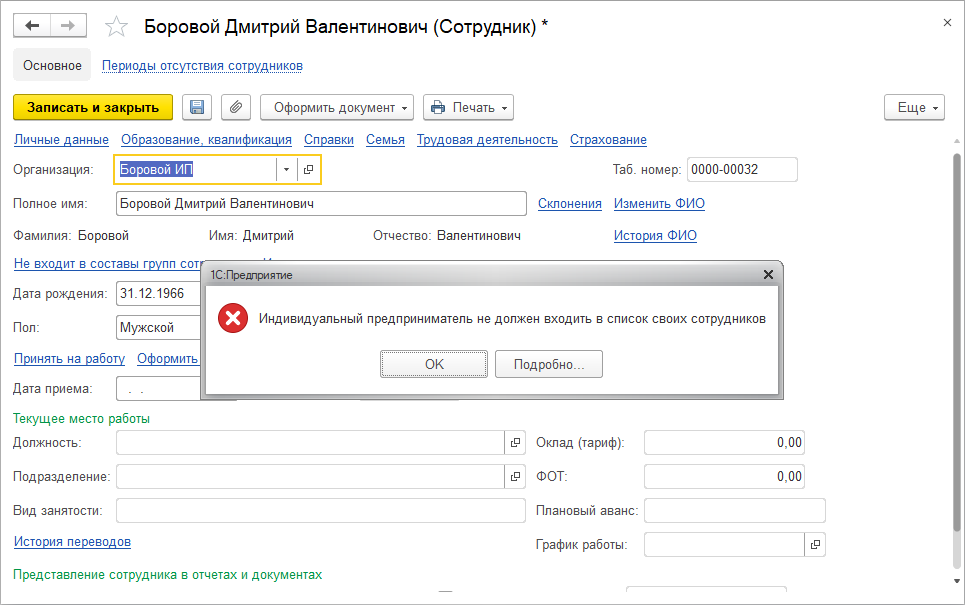

Добавлена проверка, не позволяющая оформить физическое лицо, являющееся индивидуальным предпринимателем, в качестве сотрудника у самого же себя (согласно пояснениям Роструда).

Рисунок 11

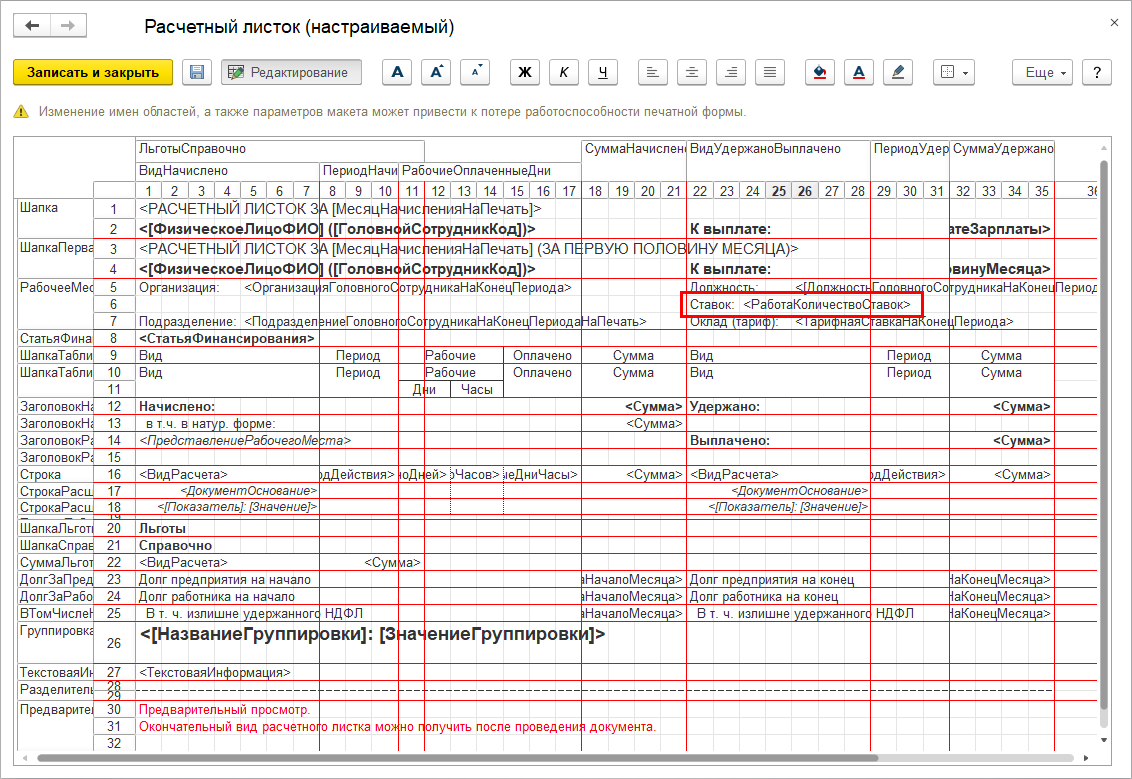

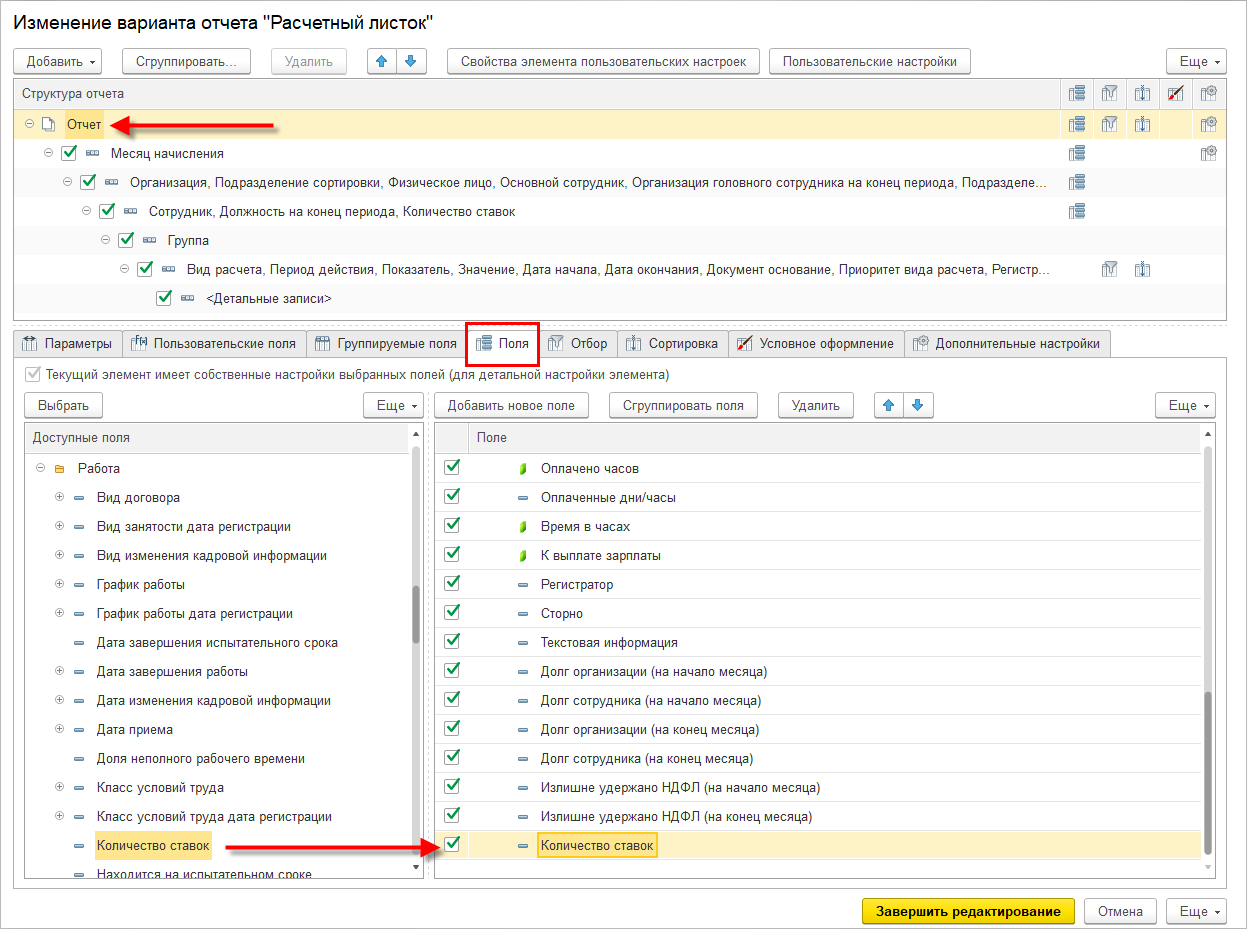

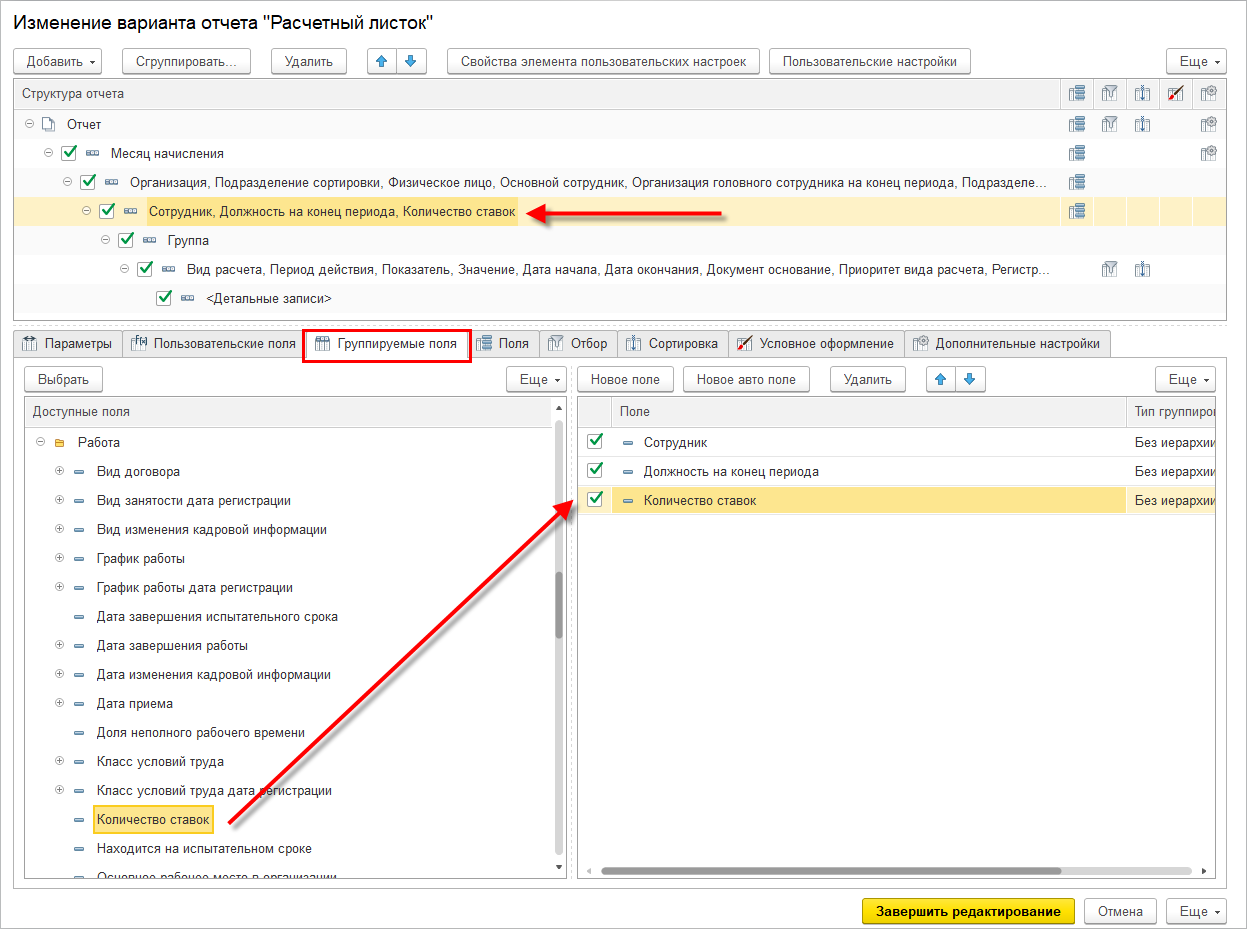

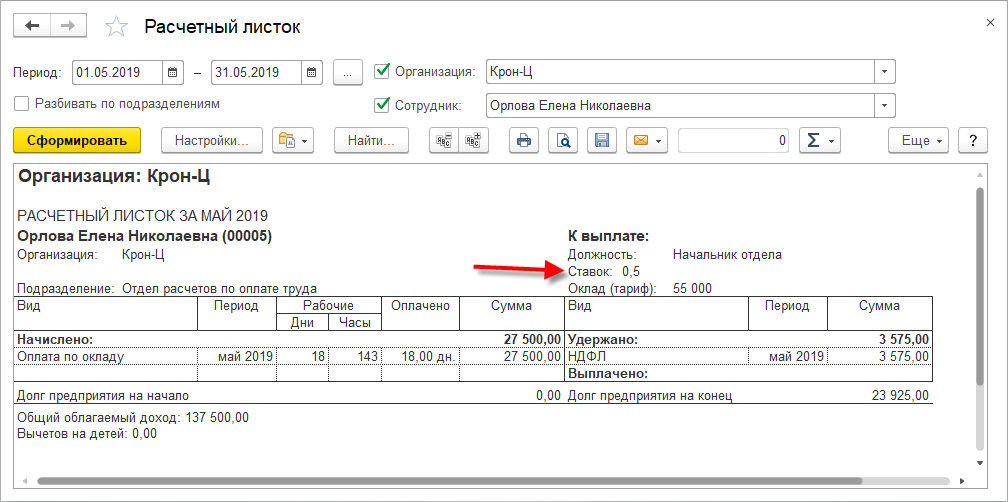

Добавлена возможность настроить вывод в расчетный листок занимаемое сотрудником количество ставок. Для этого необходимо:

Рисунок 12.1

Рисунок 12.2

Теперь можно наслаждаться полученным результатом:

Рисунок 12.3

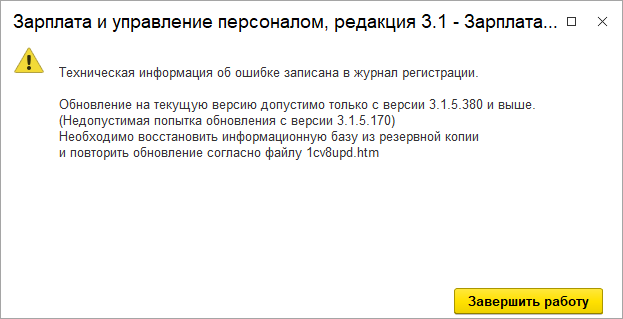

Если версия вашей конфигурации ниже 3.1.5.380 (от 29.12.2018), то при попытке обновления сразу на текущую версию 3.1.10, после запуска базы в режиме Предприятие будет выдано сообщение:

Рисунок 13

В этом случае нужно сначала обновиться до версии 3.1.5.380, и уже после – на текущую версию.

Такое поведение связано с постепенным удалением неактуальных объектов и обработчиков из конфигурации для её "облегчения".

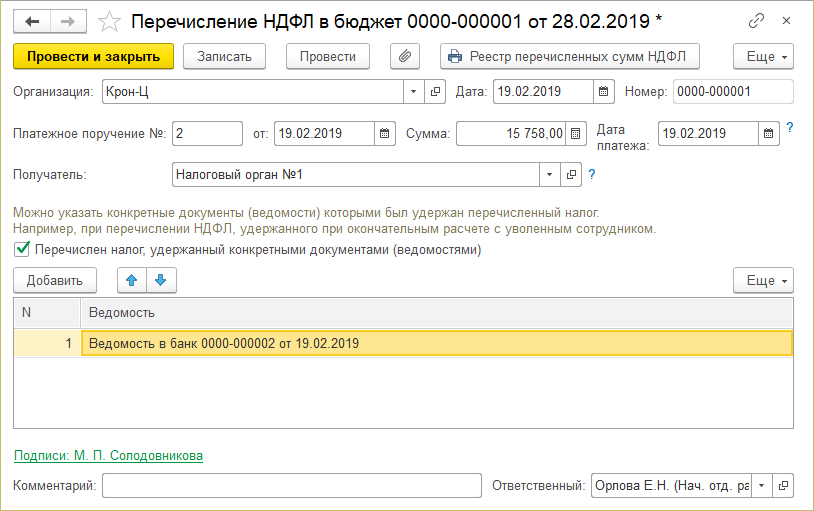

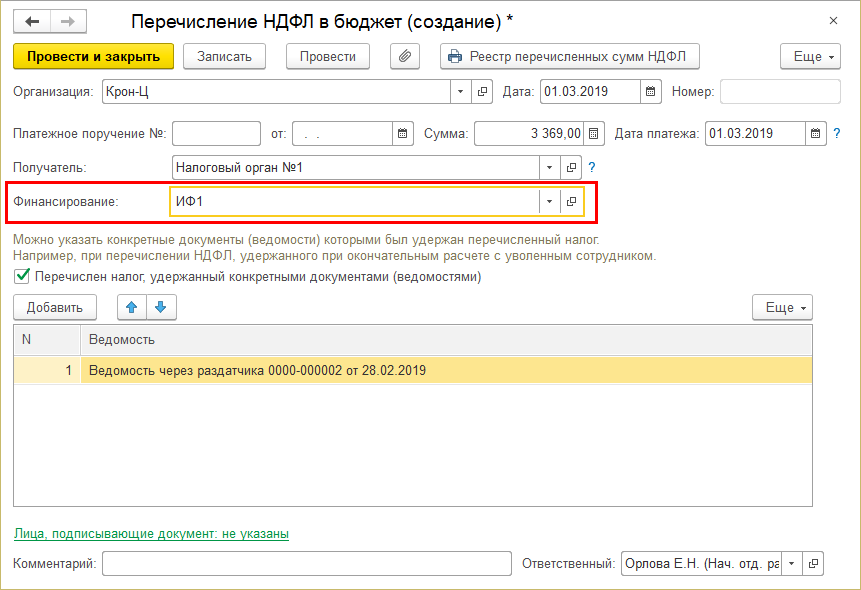

В документе "Перечисление НДФЛ в бюджет" добавлена возможность указать документы (ведомости) при оплате которых удержан перечисленный налог, для распределения перечисленного налога на сотрудников из этих ведомостей.

Рисунок 14.1

Обращаем внимание, что поле "Месяц налогового периода" убрано из документа, поскольку не используется для учета ещё с 2015 года.

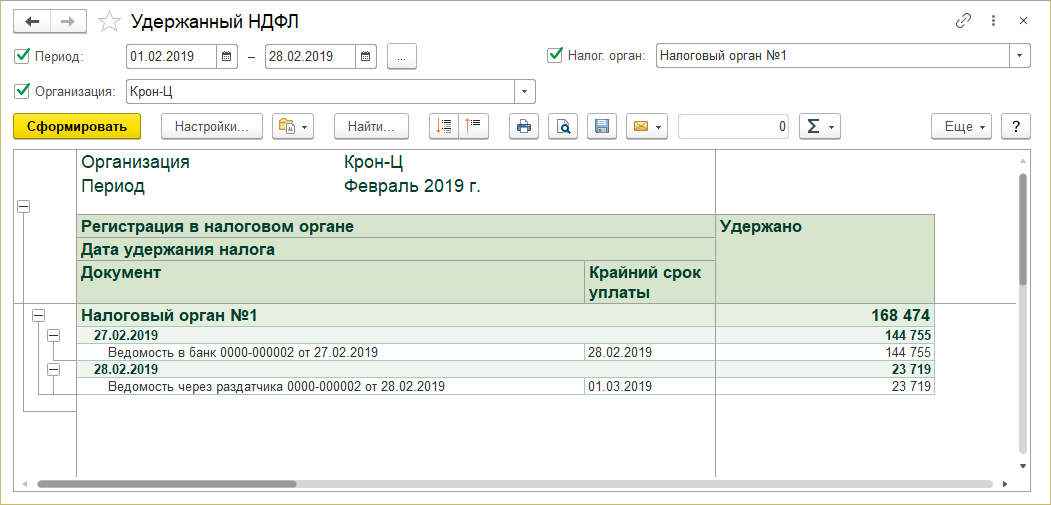

Добавлен отчёт "Удержанный НДФЛ".

Рисунок 14.2

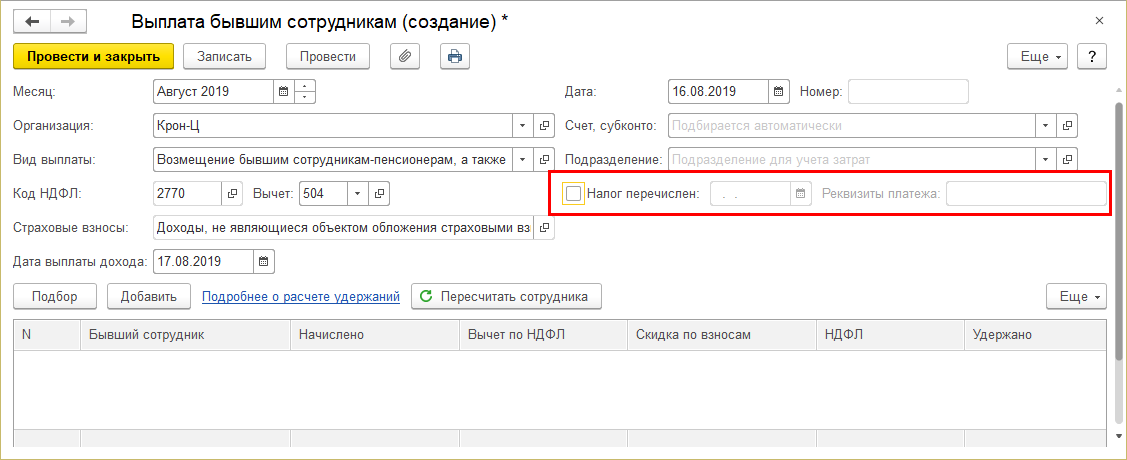

В документах регистрации незарплатных доходов возможность указания факта перечисления НДФЛ сделана опциональной.

Рисунок 14.3

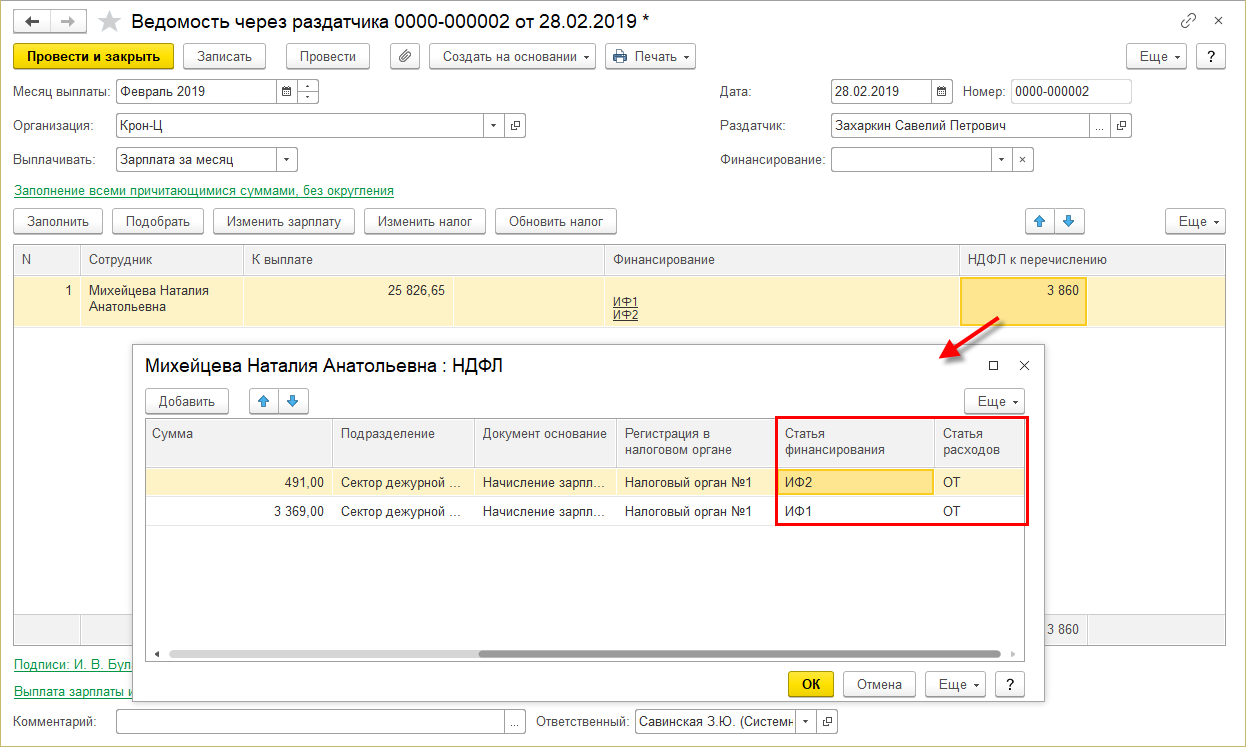

Если ведется учет по статьям финансирования, то учет удержанного и перечисленного НДФЛ теперь также ведется в разрезе статей.

Рисунок 14.4

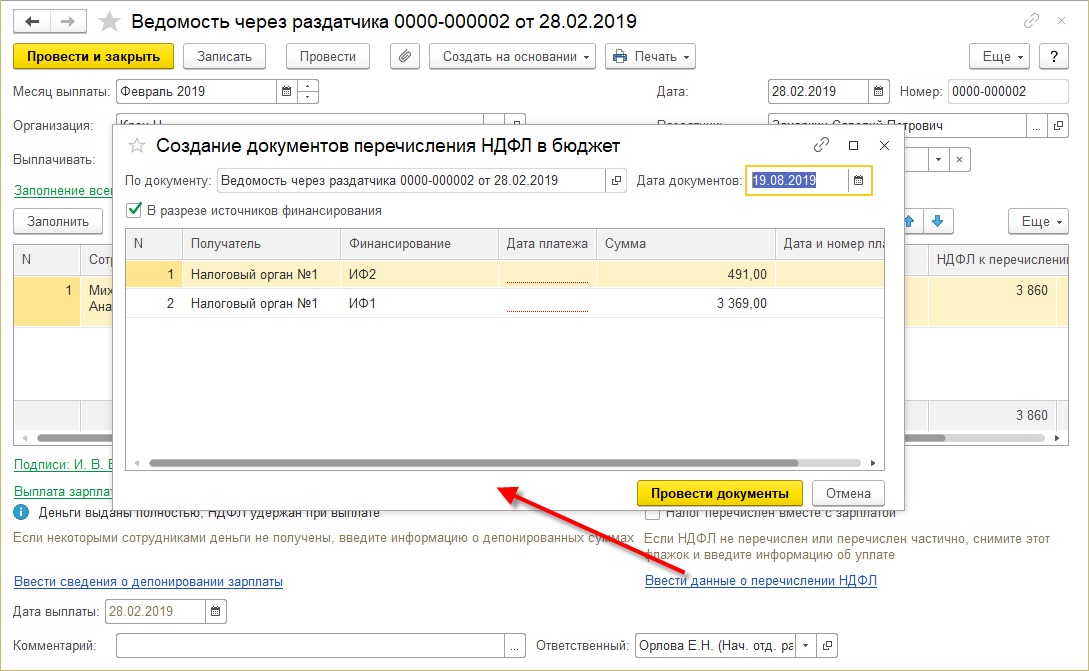

По ссылке "Ввести данные о перечислении НДФЛ" из ведомости можно создать сразу несколько документов "Перечисление НДФЛ в бюджет".

Рисунок 14.5

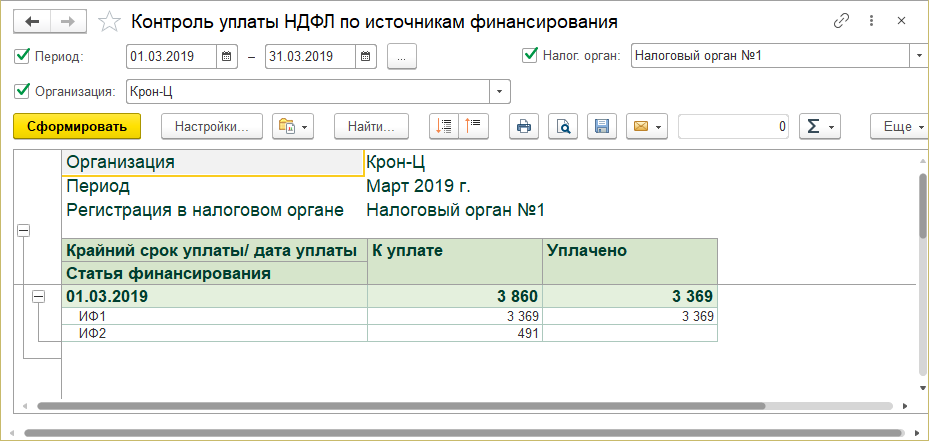

Информацию о суммах перечисленного налога в разрезе источников финансирования можно получить с помощью отчета "Контроль уплаты НДФЛ по источникам финансирования", а также доступен отчет "Удержанный НДФЛ по источникам финансирования".

Рисунок 14.6

В связи с выполненными доработками актуализировано рабочее место "Платежи по результатам расчета зарплаты" (раздел Выплаты – Платежи, перечисления).

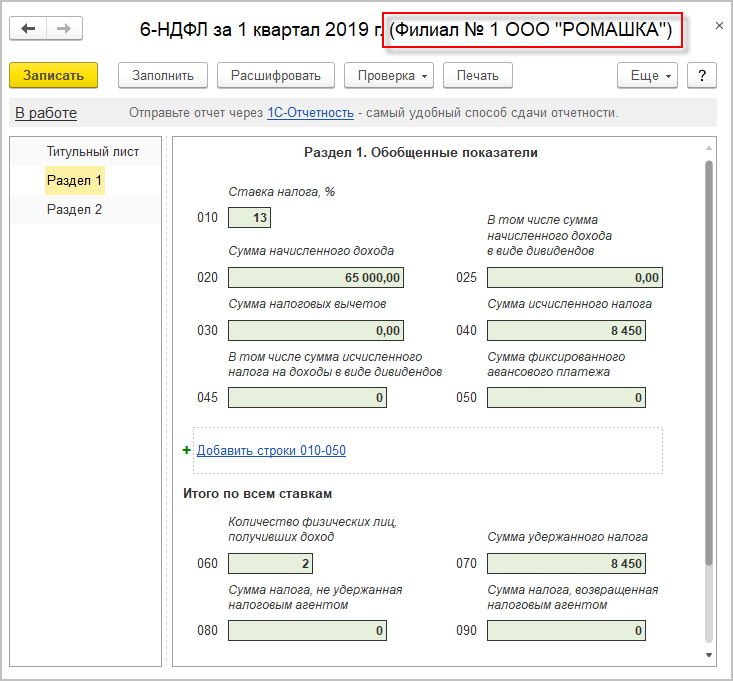

Возможна ситуация, когда сразу несколько филиалов организации находятся на территории одного муниципального образования и зарегистрированы в одной ИФНС. Если такие филиалы не имеют выделенных балансов и вводятся в справочник подразделений, нет каких-либо особенностей при формировании отчетности по НДФЛ. Если же такие филиалы имеют выделенные балансы и вводятся в справочник организаций, ранее не было возможности заполнить единые формы 6-НДФЛ и 2-НДФЛ по данным всех таких филиалов. В версии 3.1.10 такая возможность появилась.

Например, в организации есть два таких филиала:

Рисунок 15.1

При заполнении формы 6-НДФЛ как по организации, так и по любому из филиалов есть возможность выбрать для заполнения регистрацию в налоговом органе филиалов. При любом варианте первый и второй разделы отчета будут заполнены исходя из всех данных по выбранной регистрации в налоговом органе:

Рисунок 15.2

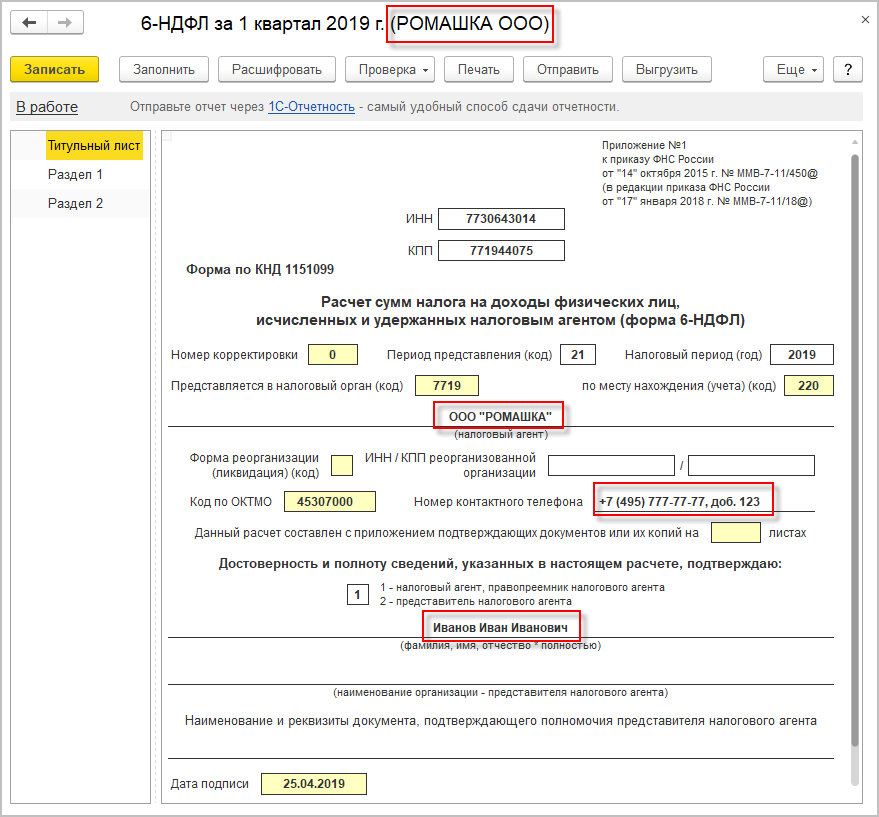

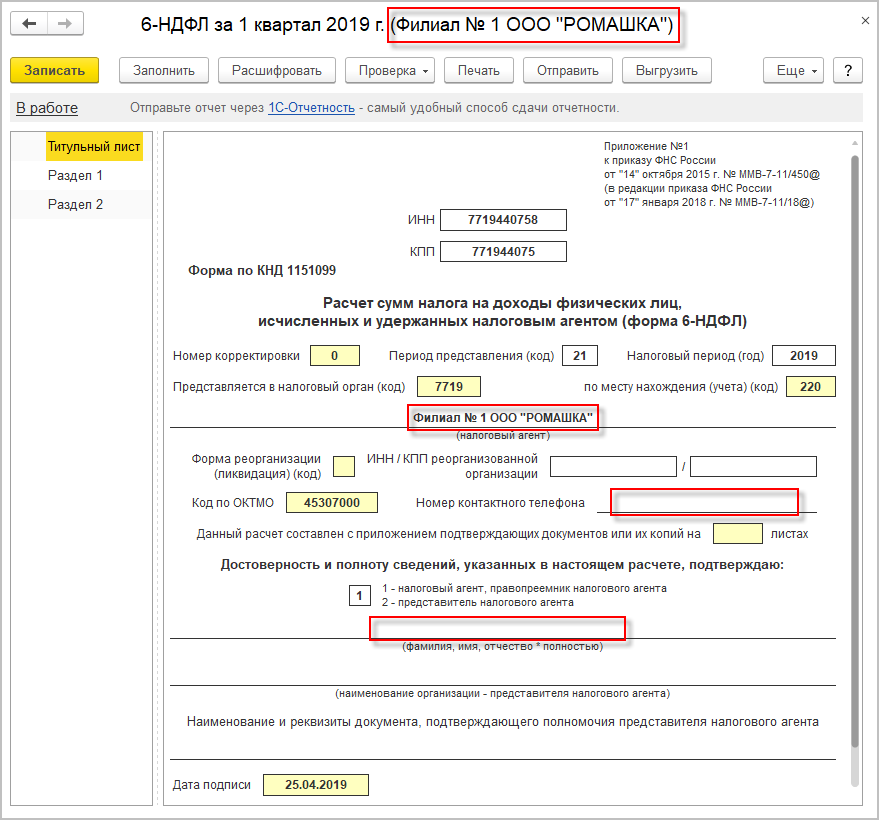

Однако при заполнении титульных листов будут различия, которые найдут отражение и при формировании файла отчета:

Рисунок 15.3

Аналогичные особенности будут и при заполнении 2-НДФЛ.

Поскольку п. 2 статьи 230 НК РФ обязанность представления как 2-НДФЛ, так и 6-НДФЛ предусмотрена для налогового агента, а не для его филиалов, предполагается, что заполнение обеих форм будет осуществляться по организации, а не по филиалам. Дополнительные меры контроля корректности заполнения отчетных форм в описанной ситуации пока не реализованы.

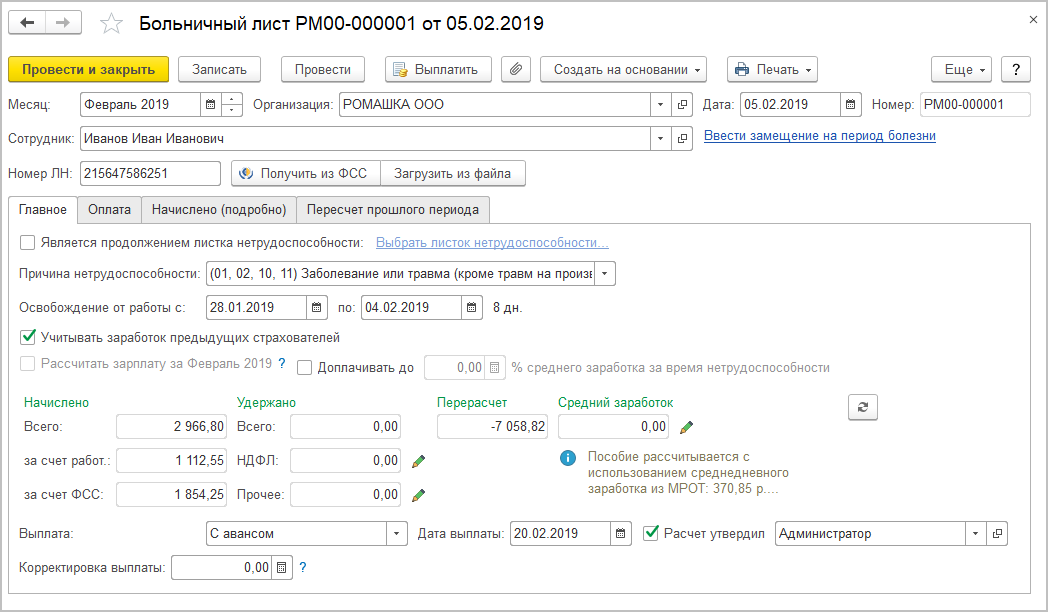

Ранее исчисление НДФЛ к зачету происходило только при окончательном расчете документом Начисление зарплаты и взносов или документом Перерасчет НДФЛ, что в ряде случаев приводило к тому, что зачет налога выполнялся только в следующем месяце, хотя в текущем месяце была возможность произвести зачет налога.

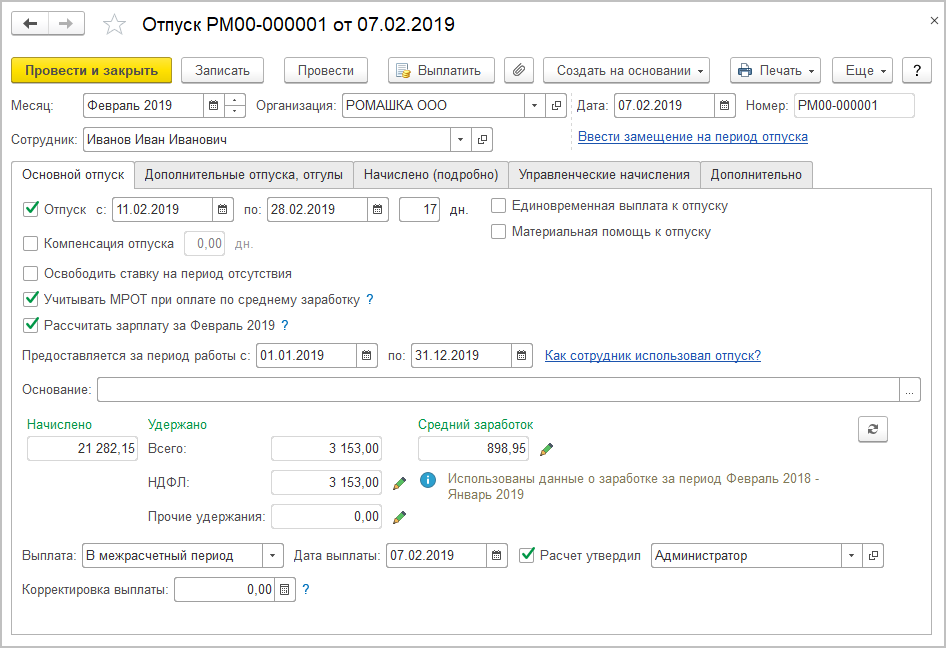

Например, при расчете в текущем месяце больничного листа с одновременным сторнированием начислений за прошлый месяц ранее не исчислялся НДФЛ к зачету:

Рисунок 16.1

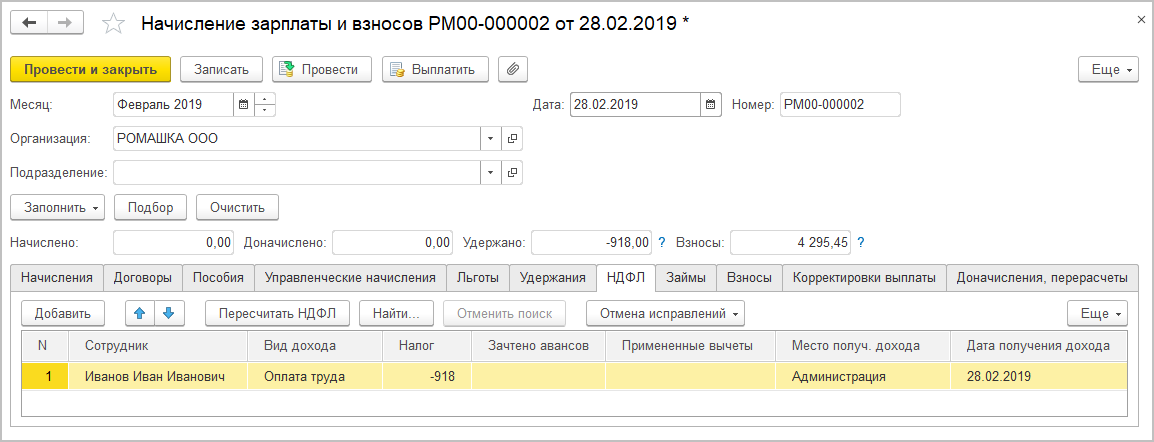

Если в дальнейшем все начисления за текущий месяц выполнялись межрасчетным документом, не происходило зачета налога, расчет налога осуществлялся с учетом пособия, но без учета сторно:

Рисунок 16.2

Исчисление налога к зачету происходило только в документе Начисление зарплаты и взносов, зачет налога происходил в последующих месяцах:

Рисунок 16.3

Если такая ситуация складывалась в декабре, она дополнительно осложнялась тем, что зачет налога в последующих месяцах налогового периода был невозможен, что приводило к необходимости возврата налога.

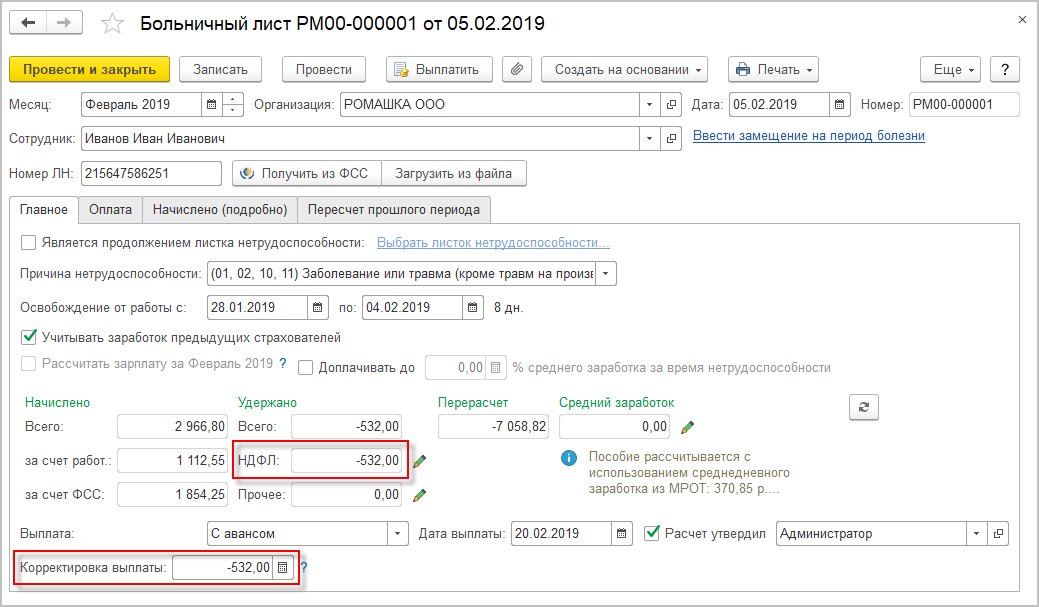

В версии 3.1.10 в такой ситуации уже при расчете больничного листа исчисляется налог к зачету с одновременной корректировкой суммы к выплате:

Рисунок 16.4

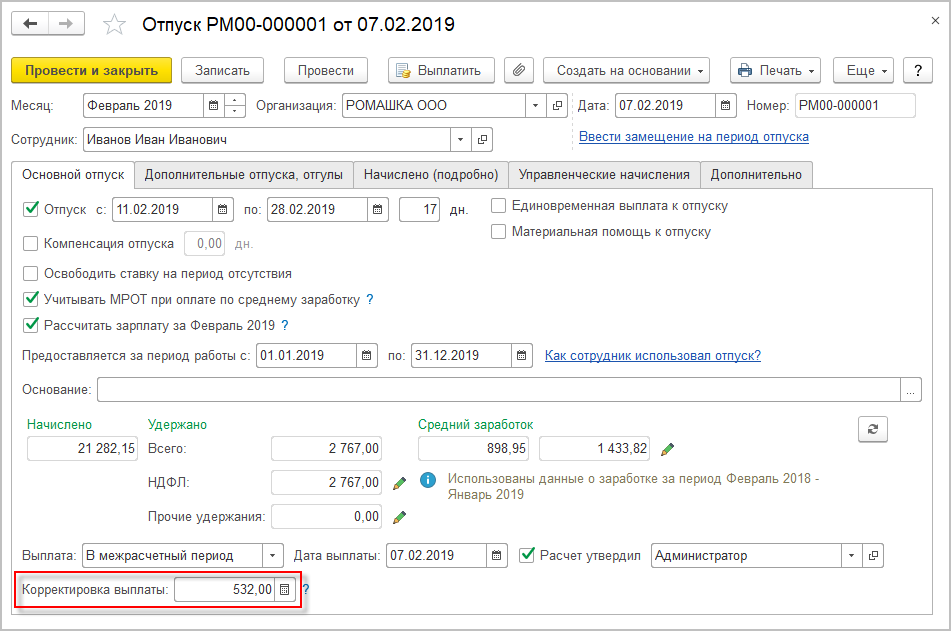

Это обеспечивает возможность зачета этого налога в межрасчетном документе текущего месяца:

Рисунок 16.5

Зачет налога стал возможен также при расчете начисления за первую половину месяца:

Рисунок 16.6

Необходимо учитывать, что возможность исчисления НДФЛ к зачету в межрасчетных документах реализована только для ситуации, когда при расчете такого межрасчетного документа происходит уменьшение облагаемой базы. Если исчисление налога к зачету требуется, например, в связи с необходимостью предоставления вычетов за прошлые месяцы налогового периода, как и ранее, налог к зачету будет исчислен при окончательном расчете документом Начисление зарплаты и взносов или документом Перерасчет НДФЛ.

Для организаций, имеющих в своем составе обособленные подразделения, пунктом 7 статьи 226 НК РФ предполагается перечисление НДФЛ как по месту нахождения организации, так и по месту нахождения каждого обособленного подразделения. При этом сумму налога, подлежащую перечислению по месту нахождения обособленного подразделения, предполагается определять исходя из суммы подлежащих налогообложению доходов, начисляемых и выплачиваемых работникам такого подразделения.

В ряде случаев неоднозначность формулировки этой нормы вызывает существенные сложности при определении обособленного подразделения, по месту нахождения которого требуется перечислить налог.

Проблематично определить такое подразделение исходя из того, работником какого подразделения является налогоплательщик на дату выплаты дохода. Такой подход мог бы быть приемлемым для доходов в виде отпускных, если работник переводится в другое обособленное подразделение в период отпуска, но кажется неожиданным для доходов в виде оплаты труда, которые начислены до перевода, а выплачиваются после перевода.

Проблематично определить такое подразделение и исходя из того, работником какого подразделения является налогоплательщик на дату получения или начисления дохода. Например, при переводе работника в другое обособленное подразделение в течение месяца кажется неожиданным перечисление налога со всей заработной платы за периоды до и после перевода только по месту нахождения подразделения, в которое был переведен работник.

Наиболее сложными являются ситуации, когда на момент начисления и выплаты дохода уже не существует обособленного подразделения, за период работы в котором требуется начислить доход.

Позиция ФНС по определению обособленного подразделения, по месту нахождения которого следует перечислить налог в описанных ситуациях, приведена в Письме ФНС России от 14.02.2018 № ГД-4-11/2828@. Предполагается, что налог следует перечислить по месту нахождения того обособленного подразделения, через которое будет произведена выплата дохода. При этом не содержится указаний определять такое подразделение ни исходя из даты получения дохода, ни исходя из даты начисления дохода, ни исходя из даты выплаты дохода.

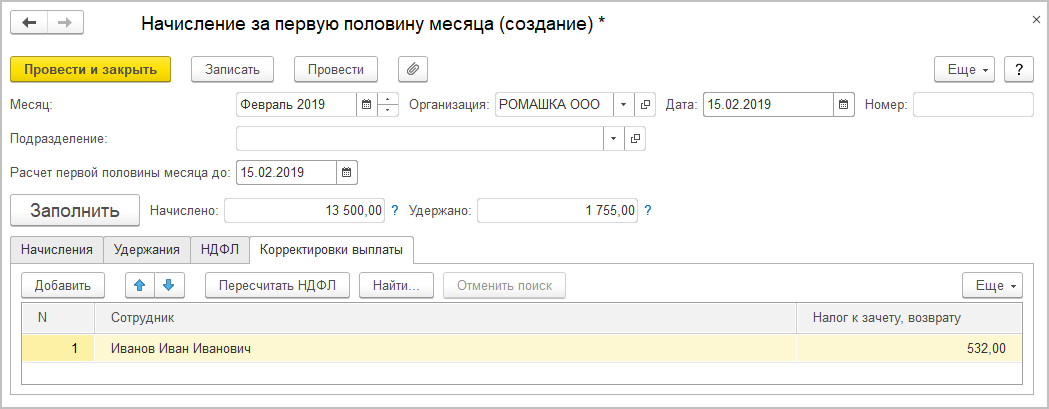

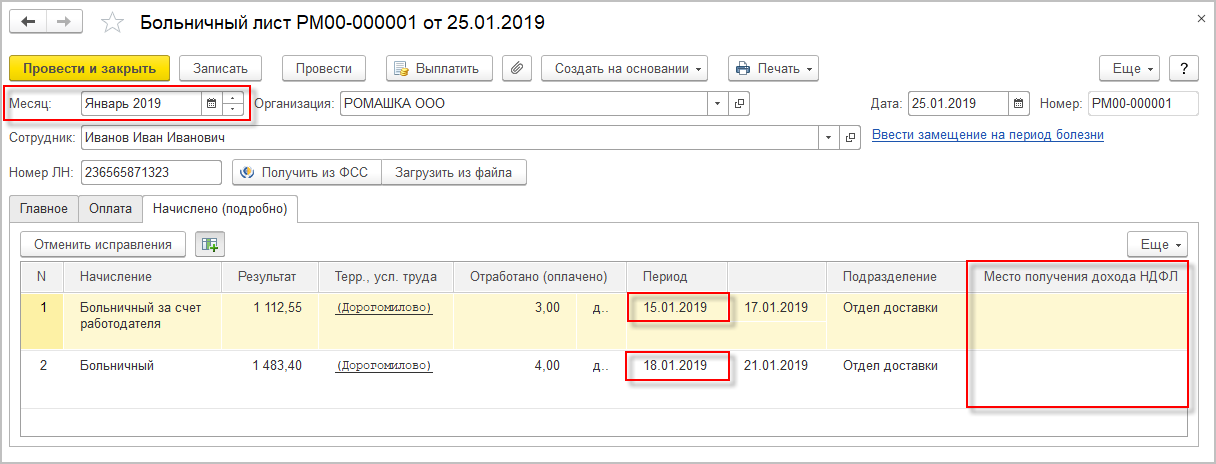

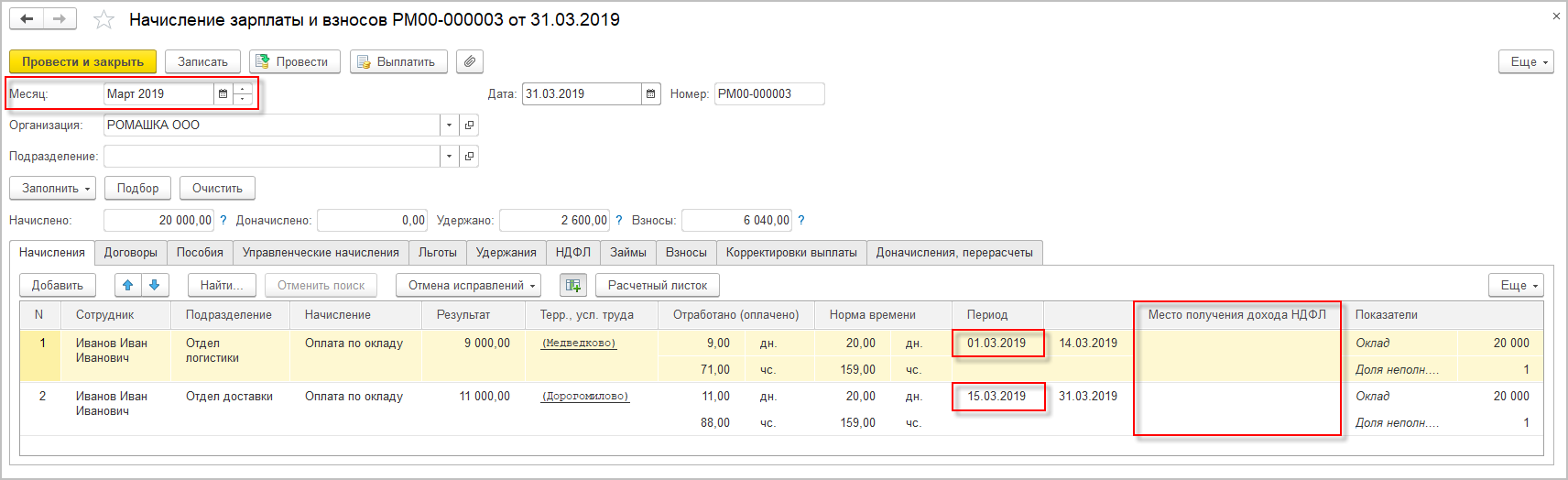

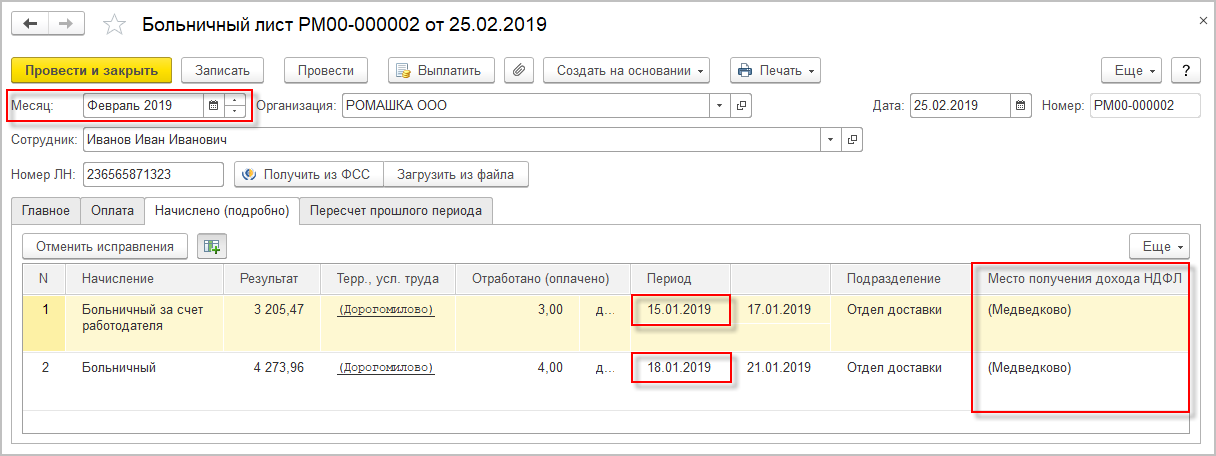

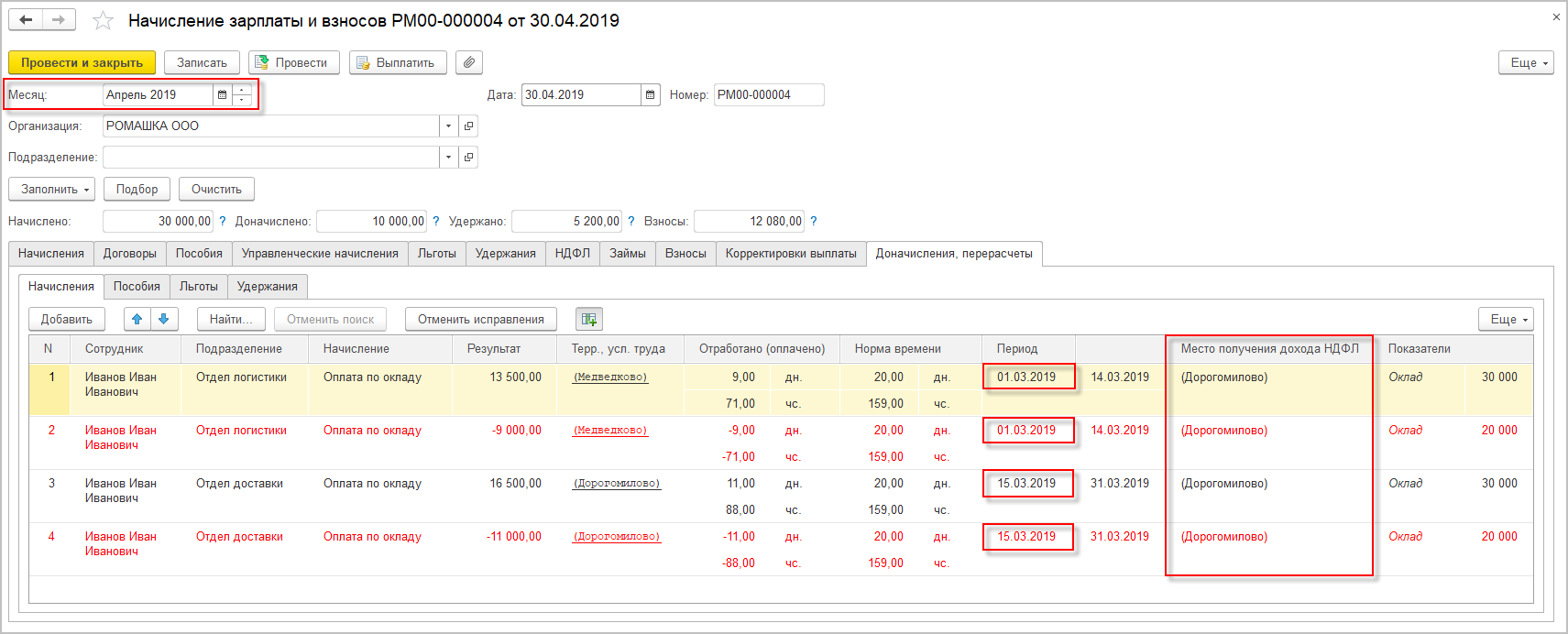

В версии 3.1.10 появилась возможность уточнить обособленное подразделение, по месту нахождения которого будет перечислен налог, если месяц, в котором выполняется расчет, отличается от месяца, за который выполняется расчет. Для этого в документах начисления доходов появилась колонка Место получения дохода НДФЛ. В качестве места получения дохода можно указать подразделение или территорию.

Если дата начала периода, за который рассчитывается начисление, приходится на месяц, в котором выполняется расчет, местом получения дохода считается подразделение или территория, где работал налогоплательщик в рассчитываемом периоде. При этом место получения дохода не заполняется и недоступно для редактирования. При необходимости следует изменить вручную подразделение или территорию.

Рисунок 17.1

Если дата начала периода, за который рассчитывается начисление, приходится не на месяц, в котором выполняется расчет, место получения дохода заполняется исходя из подразделения и территории, где работал налогоплательщик по состоянию на конец месяца, в котором выполняется расчет, на рисунках ниже – по состоянию на 28.02.2019. При этом место получения дохода при необходимости может быть отредактировано:

Рисунок 17.2

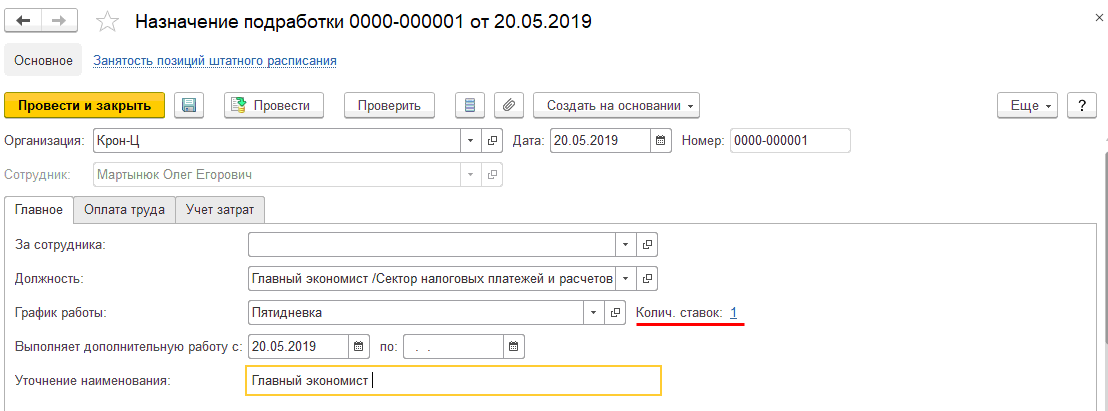

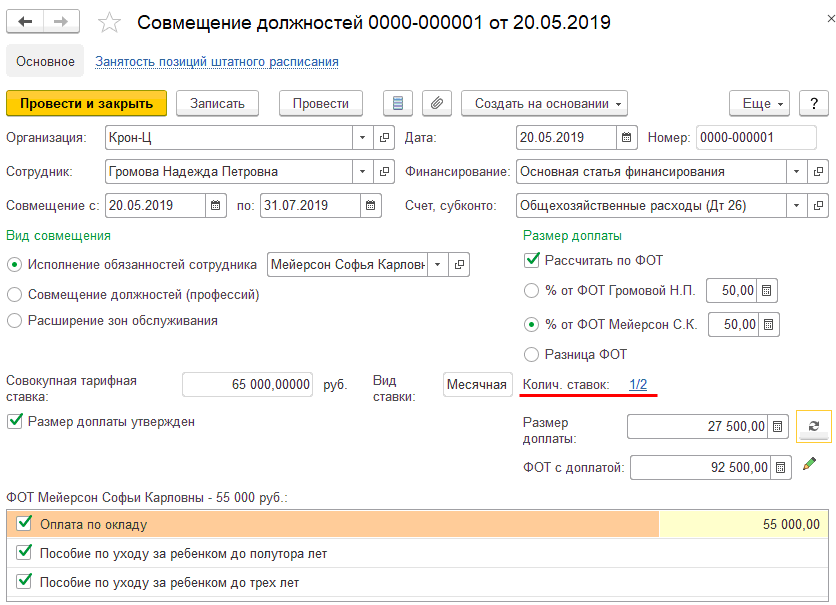

Занятость ставок штатного расписания регистрируется теперь также и документами "Назначение подработки" и "Совмещение должностей".

В документе "Назначение подработки" количество ставок указывалось и ранее, но начиная с версии 3.1.10 это количество ставок считается занятым:

Рисунок 18.1

В документ "Совмещение должностей" добавлено новое поле "Количество ставок":

Рисунок 18.2

Занятые ставки теперь подразделяются на постоянно и временно занятые. Ставка считается временно занятой, если зарегистрирован прием, перевод, совмещение или подработка на определенный срок. Если прием, перевод, совмещение или подработка регистрируются без указания срока (даты "по"), то ставка считается занятой постоянной.

Информацию о постоянно и временно занятых ставках можно увидеть в отчетах по штатному расписанию, которые были переработаны в связи с этими изменениями.

В список сотрудников и некоторых документов выведена колонка, сигнализирующая о некоторых проблемах в учёте. Где найти список реализованных проверок см. в материале.

Для вывода в отчётах сведений о количестве страниц, даты и времени формирования и другой информации добавлена возможность настройки колонтитулов. Общие для всех отчётов настройки задаются в разделе Администрирование – Печатные формы, отчеты и обработки – Настройка колонтитулов. Индивидуальные настройки пока недоступны. Подробнее см. здесь.

Для открытия отчёта под неполноправным пользователем добавлена роль "Просмотр отчета движения документа". При необходимости её можно использовать в своих профилях. В отчёте будут отображены движения, доступные пользователю по правам.