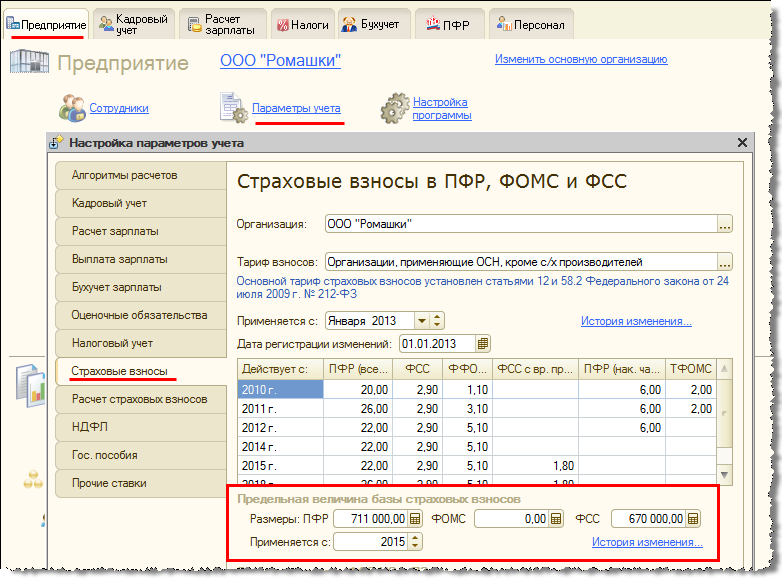

До 2015 года была предусмотрена одинаковая предельная величина для взносов во все фонды, в 2014 году она составляла 624 000 руб.

С 2015 года Федеральным законом от 1 декабря 2014 года № 406-ФЗ и постановлением Правительства РФ от 4 декабря 2014 года № 1316 для взносов в разные фонды предусмотрены разные величины:

В версии 2.5.87 реализован учет новых величин при расчете взносов, пособий, формировании отчетности.

Рисунок 1

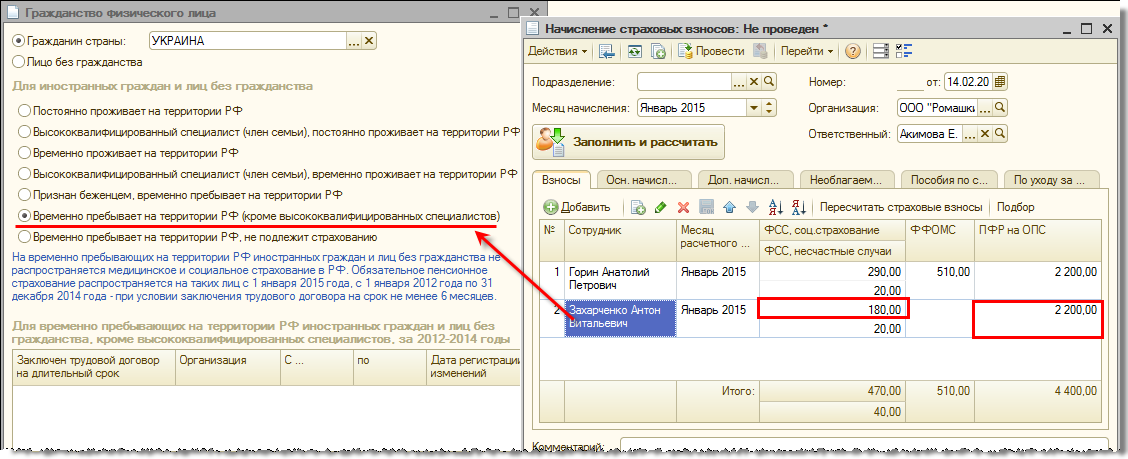

В 2013-2014 годах обязательное пенсионное страхование распространялось на временно пребывающих иностранных граждан (за исключением временно пребывающих высококвалифицированных специалистов), только если с ними заключались срочные трудовые договоры продолжительностью в общей сложности не менее шести месяцев. Другими словами, необходимость уплаты взносов на ОПС зависела от особенностей заключения трудового договора.

Подробно эти вопросы были рассмотрены в материалах "Расчет страховых взносов за временно пребывающих иностранных граждан с 2013 года" и "Новое в версии 2.5.57".

Страхование на случай временной нетрудоспособности и в связи с материнством до 2015 года на всех временно пребывающих иностранных граждан не распространялось, необходимость уплаты соответствующих взносов в ФСС отсутствовала.

С 2015 года на всех временно пребывающих граждан, за исключением временно пребывающих высококвалифицированных специалистов, независимо от продолжительности трудовых договоров, распространяется:

Обязательное медицинское страхование иностранных граждан изменений не претерпело. Оно по-прежнему:

В соответствии с этими изменениями в версии 2.5.87 реализовано исчисление взносов в ПФР и ФСС с оплаты труда иностранных граждан, временно пребывающих на территории РФ, независимо от сроков договорных отношений. Таблицу долгосрочных договоров заполнять теперь нет необходимости, поскольку на расчет взносов эта информация не влияет.

Рисунок 2

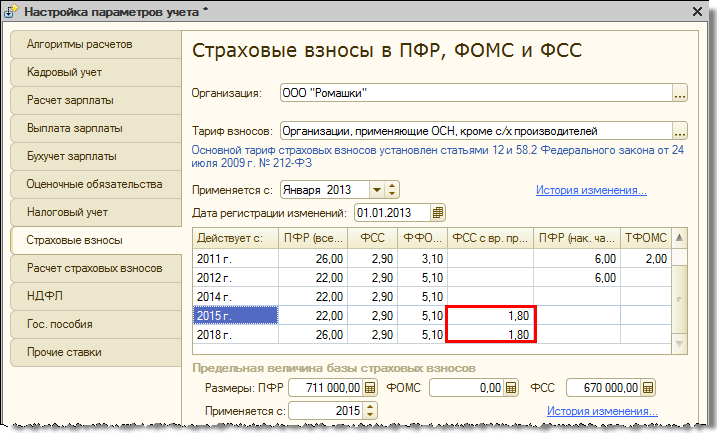

Тариф взноса в ФСС для временно пребывающих иностранных граждан хранится в программе отдельно от «основного» тарифа ФСС.

Рисунок 3

Кроме того, в связи с указанными изменениями законодательства в программу внесено еще одно изменение.

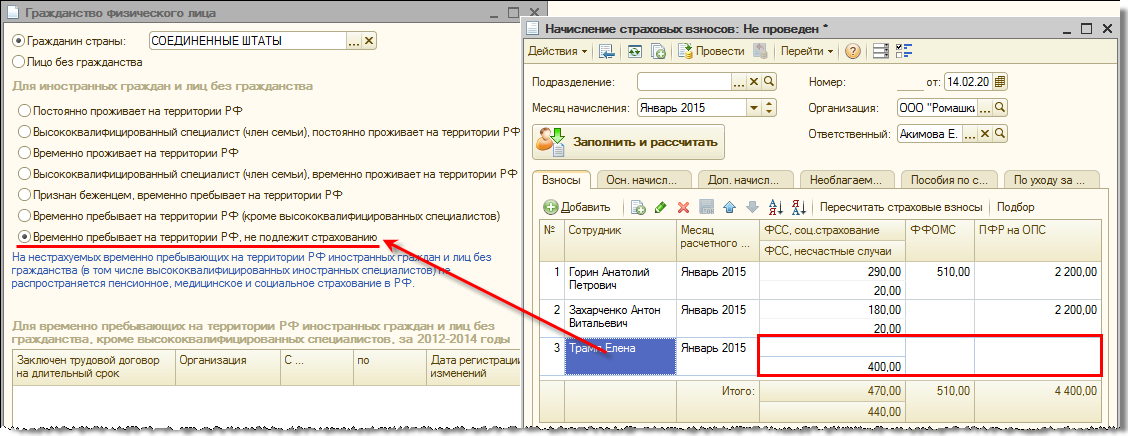

До версии 2.5.87 для временно пребывающих высококвалифицированных иностранных специалистов предполагалось указывать статус «Временно пребывает», и при этом не указывать сведения о заключенном трудовом договоре. В этом случае взносы во все фонды (кроме взносов в ФСС на страхование от несчастных случаев и производственных заболеваний) не начислялись.

Поскольку теперь взносы за «обычных» временно пребывающих начисляются, в версии 2.5.87 предусмотрен также новый статус «Временно пребывает на территории РФ, не подлежит страхованию».

Кроме того, указанный статус может потребоваться установить для граждан некоторых стран (например, Китай и КНДР) в соответствии с межгосударственными соглашениями.

Внимание! После обновления на версию 2.5.87 следует самостоятельно указать этот статус для временно пребывающих высококвалифицированных иностранных специалистов с тем, чтобы взносы по ним с 2015 года не начислялись. В противном случае по ним будут начислены взносы, как за «обычных» временно пребывающих.

Рисунок 4

Приводим сводную таблицу по все статусам и видам страхования:

| Статус иностранных граждан | ОПС | ОМС | ФСС |

|---|---|---|---|

| Постоянно или временно проживающие, кроме высококвалифицированных специалистов | + | + | + |

| Постоянно или временно проживающие высококвалифицированные специалисты | + | - | + |

| Временно пребывающие, признанные беженцами | + | + | + 1.8% |

| Временно пребывающие, кроме высококвалифицированных специалистов | + | - | + 1.8% |

| Временно пребывающие высококвалифицированные специалисты; граждане некоторых стран (Китай, КНДР, …) в соответствии с межгосударственными соглашениями |

- | - | - |

Обращаем внимание, что согласно изменениям законодательства, временно пребывающие иностранные граждане имеют право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай. В программе не предусмотрен контроль указанного условия при вводе больничного листа на сотрудников. Следует самостоятельно определять возможность оплаты таких пособий за счет ФСС.

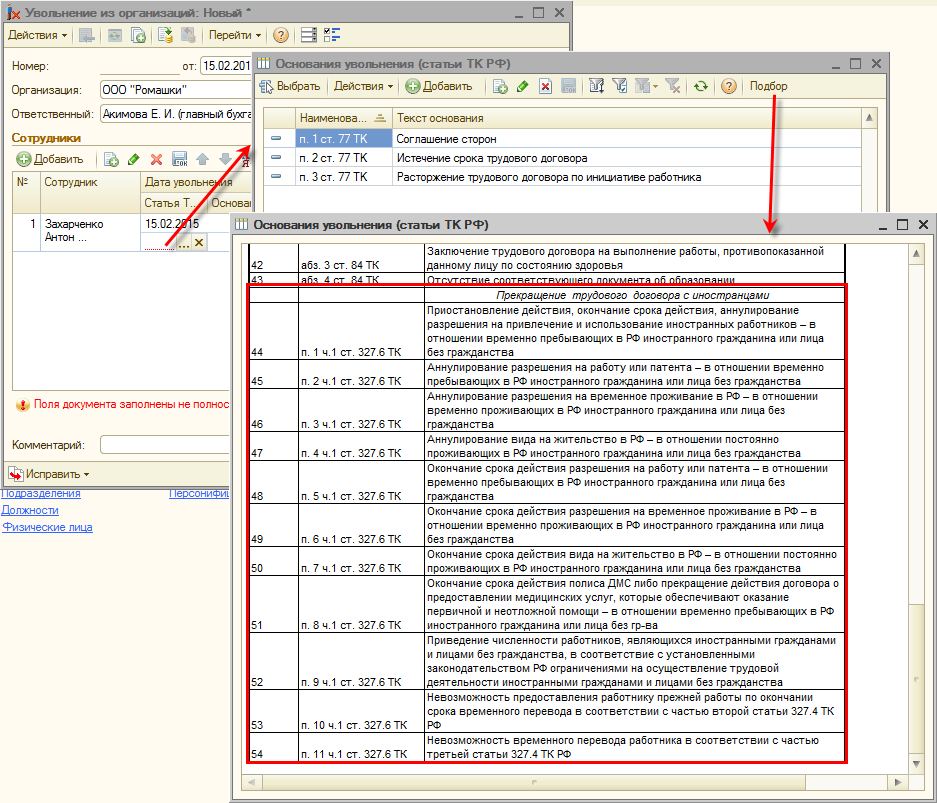

Также отметим другое изменение в отношениях с иностранными гражданами (не связанное со страховыми взносами) отраженное в версии 2.5.87. В соответствии с Федеральным законом от 1 декабря 2014 года № 409-ФЗ перечень оснований увольнения расширен основаниями, актуальными для иностранных граждан.

Рисунок 5

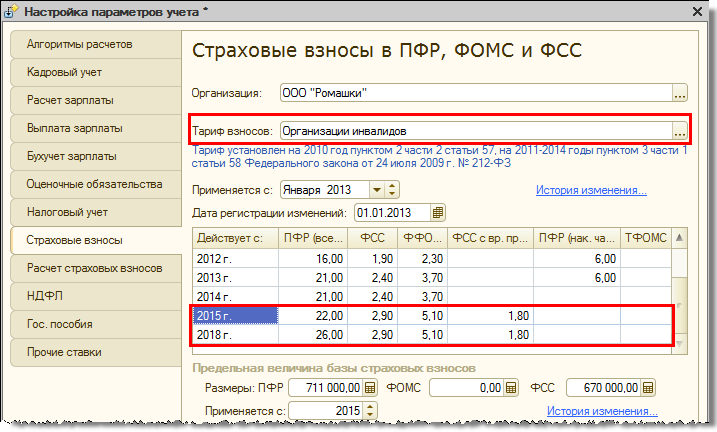

Основное изменение в тарифах страховых взносов с 2015 года уже было предусмотрено законодательством и ранее, и, соответственно, было реализовано и до версии 2.5.87.

А именно, срок действия пониженных тарифов для отдельных категорий плательщиков страховых взносов завершается с 2015 года, законодательством их продления на 2015 год не предусмотрено:

В программе в связи с этим пользователю ничего изменять не требуется. Взносы в 2015 году автоматически начнут рассчитываться по новому тарифу.

Рисунок 6

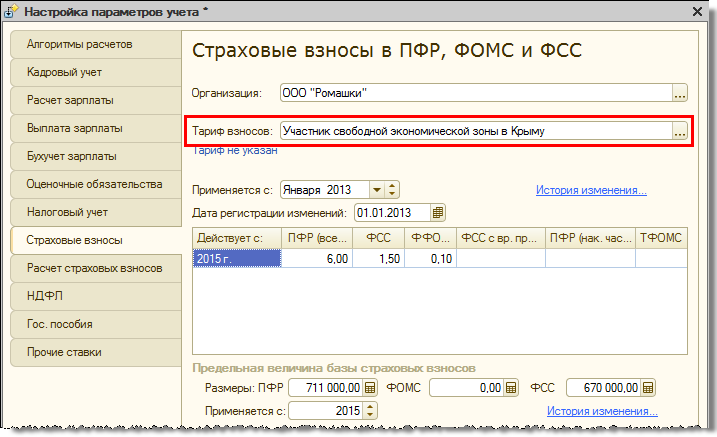

Вместе с тем, с 2015 года Федеральным законом от 29 ноября 2014 года № 378-ФЗ предусмотрен новый пониженный тариф страховых взносов. Он добавлен в версию 2.5.87 под названием «Участник свободной экономической зоны в Крыму».

Рисунок 7

Также отметим, что «льготная» ставка основного тарифа, ранее предусмотренная до 2016 года, продлена на 2017 год (Федеральный закон от 1 декабря 2014 года № 406-ФЗ). На расчет взносов в 2015 году это изменение не влияет.

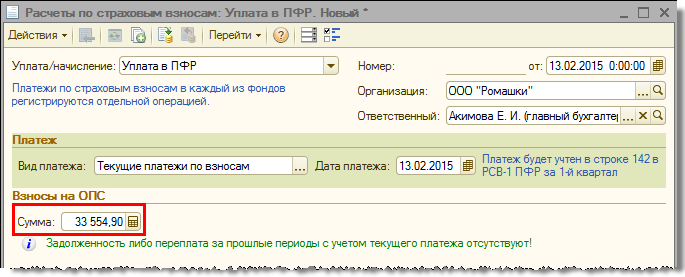

В соответствии с Федеральным законом от 28 июня 2014 года № 188-ФЗ с 1 января 2015 года сумма страховых взносов, подлежащая перечислению в государственные внебюджетные фонды, определяется в рублях и копейках.

В связи с этим в версии 2.5.87 при заполнении документа уплаты страховых взносов округление сумм больше не производится.

Рисунок 8

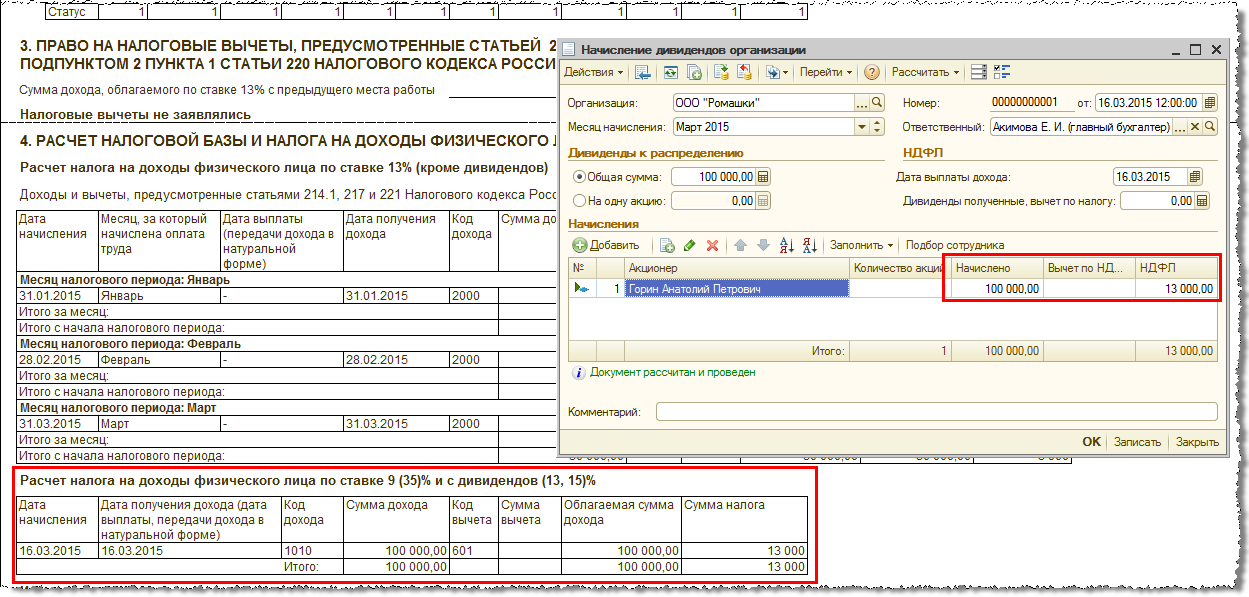

В соответствии с Федеральным законом от 24 ноября 2014 года № 366-ФЗ доходы в виде дивидендов с 2015 года облагаются по ставке 13% вместо 9%. Для нерезидентов ставка осталась прежней – 15%.

Обращаем внимание, что налоговые вычеты к таким доходам по-прежнему не предоставляются, а налоговая база учитывается отдельно от остальных доходов.

Рисунок 9

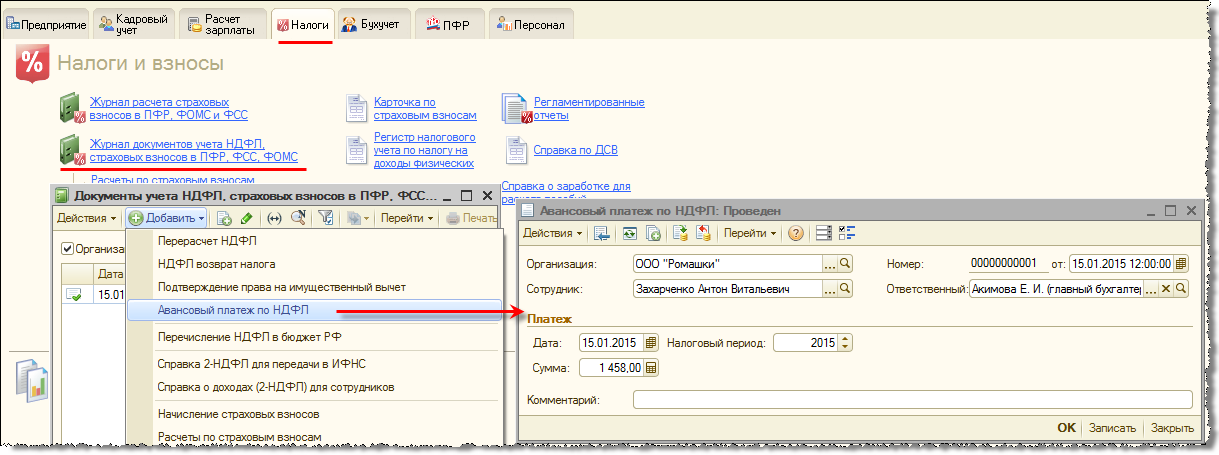

С 2015 года Федеральным законом от 24 ноября 2014 года № 368-ФЗ при исчислении НДФЛ предусмотрен учет авансовых платежей по НДФЛ для сотрудников, являющихся иностранными гражданами или лицами без гражданства, временно пребывающими на территории РФ. Подробный комментарий к этим изменениям НК РФ приведен в материале.

Для поддержки этого изменения в версии 2.5.87 реализован документ «Авансовый платеж по НДФЛ», котором следует регистрировать сумму авансового платежа перед исчислением налога.

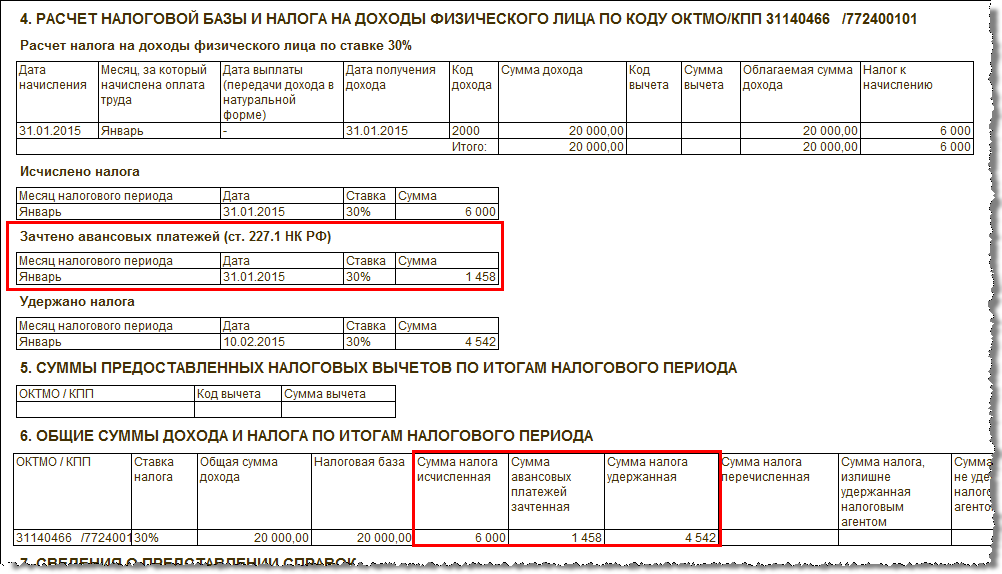

Например, для временно пребывающего сотрудника-нерезидента с окладом 20 000 руб. по его заявлению в январе 2015 г. зарегистрирован авансовый платеж 1 458 руб.

Рисунок 10

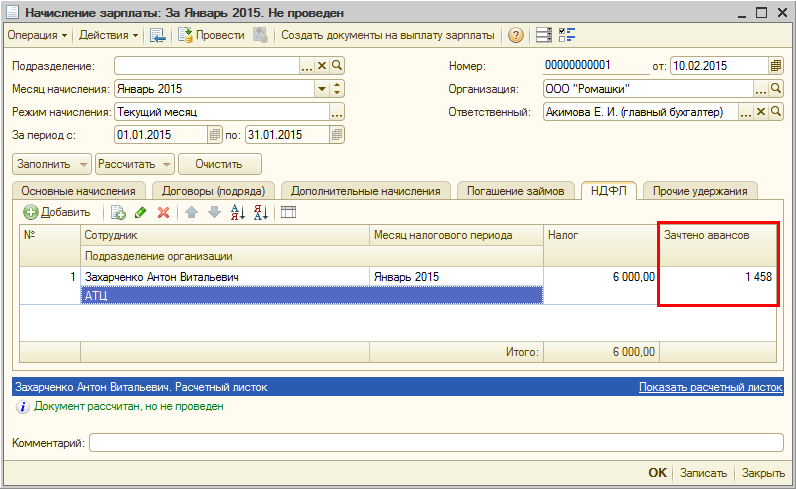

Исчисленный в январе налог составил 6 000 руб., при этом была зачтена сумма авансового платежа (для ее просмотра в документе следует выбрать соответствующую колонку в настройке списка, доступного из контекстного меню таблицы).

Рисунок 11

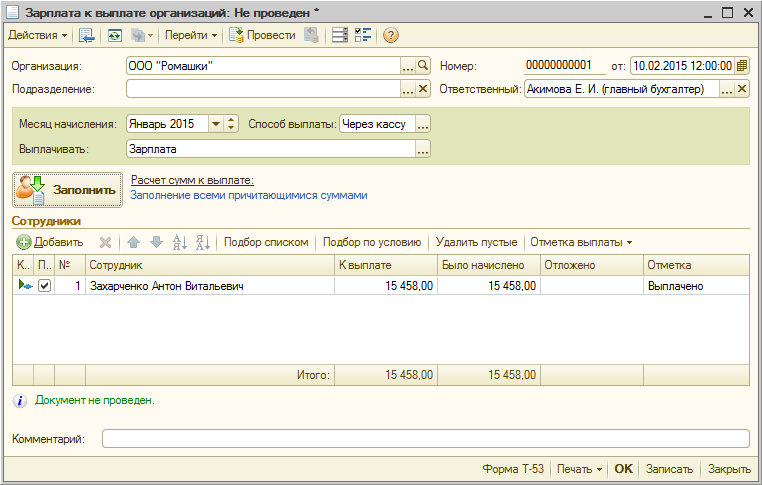

Удержание налога будет произведено за вычетом зачтенной суммы. В примере к выплате полагается 20 000 - (6 000 - 1 458) = 15 458 руб.

Рисунок 12

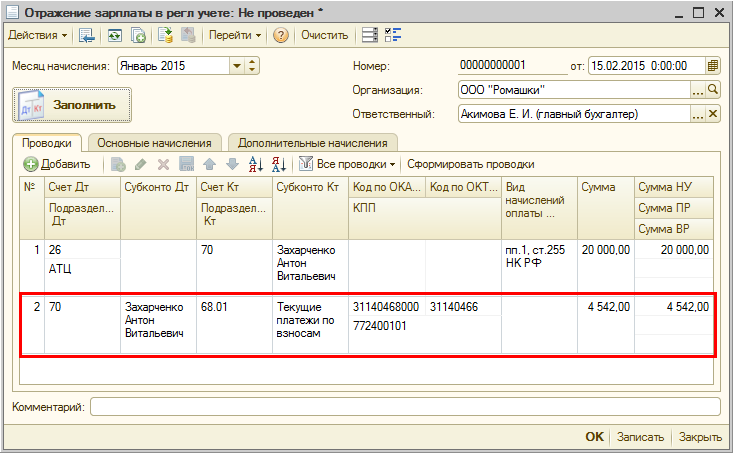

Зачтенная сумма отражается в регистре налогового учета по НДФЛ.

Рисунок 13

Обращаем внимание, что в аналитически отчетах, а также при отражении зарплаты в бухгалтерском учете, зачтенная сумма отдельно не показывается.

Рисунок 14

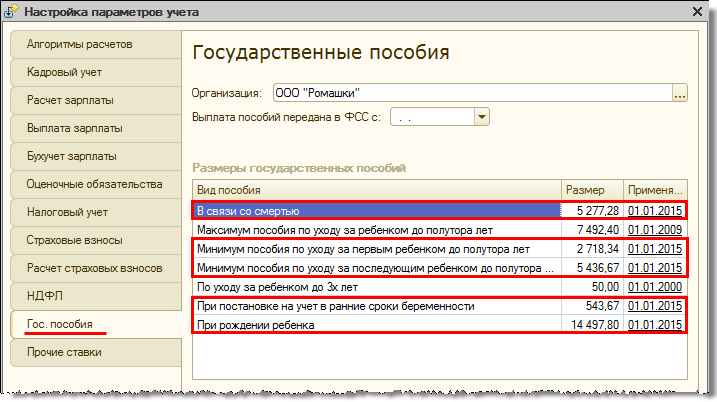

В соответствии с ч. 2 ст. 8 Федерального закона от 1 декабря 2014 года № 384-ФЗ проведена индексация государственных пособий гражданам, имеющим детей, предусмотренных статьей 4.2 Федерального закона от 19 мая 1995 года № 81-ФЗ, с 1 января 2015 года на 5.5%.

Также в соответствии с Постановлением Правительства РФ от 12.10.2010 № 813 и с ч. 1 ст. 1 закона № 384-ФЗ проведена индексация предельного размера социального пособия на погребение, предусмотренного Федеральным законом от 12.01.1996 № 8-ФЗ.

Новые размеры пособий и ограничений устанавливаются при обновлении на версию 2.5.87 автоматически.

Рисунок 15

Обращаем внимание, что с 2011 года максимальный размер пособия по уходу за ребенком до полутора лет не ограничивается, а предельной величиной ограничивается заработок, исходя из которого рассчитывается пособие. Какой-либо перерасчет таких ранее зарегистрированных пособий не требуется.

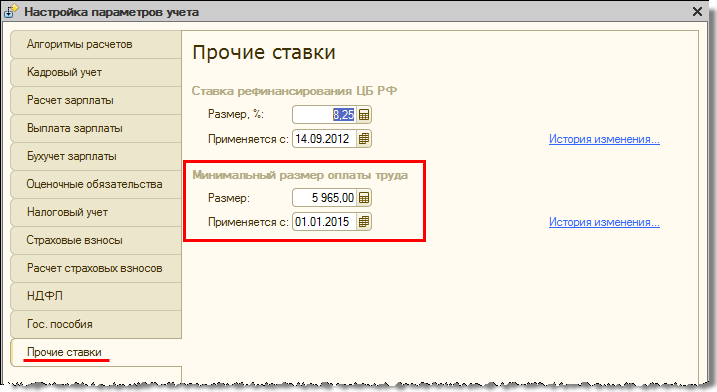

В соответствии с Федеральным законом от 1 декабря 2014 года № 408-ФЗ с 1 января 2015 года установлен минимальный размер оплаты труда (МРОТ) в сумме 5 965 руб. в месяц. Напомним, что эта величина в программе используется исключительно для расчета пособий. Если используются начисления с произвольными формулами, в которых фигурирует собственный показатель МРОТ (например, «Доплата до МРОТ»), то новое значение показателя при необходимости следует ввести самостоятельно.

Рисунок 16

В соответствии с Федеральным законом от 1 декабря 2014 года № 386-ФЗ максимальный размер ежемесячной страховой выплаты для исчисления пособий в связи с несчастными случаями с 1 января 2015 года установлен в сумме 65 330 рублей. Подробно это ограничение было рассмотрено в материале.

В версии 2.5.87 в соответствии с постановлением Правительства РФ «О внесении изменений в постановление Правительства Российской Федерации от 21 апреля 2011 г. № 294» (проект) реализована возможность указать новые даты вступления в пилотный проект. С 1 января 2015 года это актуально для страхователей Крыма и Севастополя.

Подробное описание методики работы в рамках пилотного проекта приведено в материале.

Рисунок 17