С 01.01.2022 оборот маркируемыми товарами на оптовом рынке может оформляться только электронными документами (эУПД). Это касается, в том числе, оптовой продаже неучастнику оборота маркируемой продукции, который приобретает их для собственных нужд. Эти маркируемые товары должны быть выведены из оборота после перехода права собственности на товары.

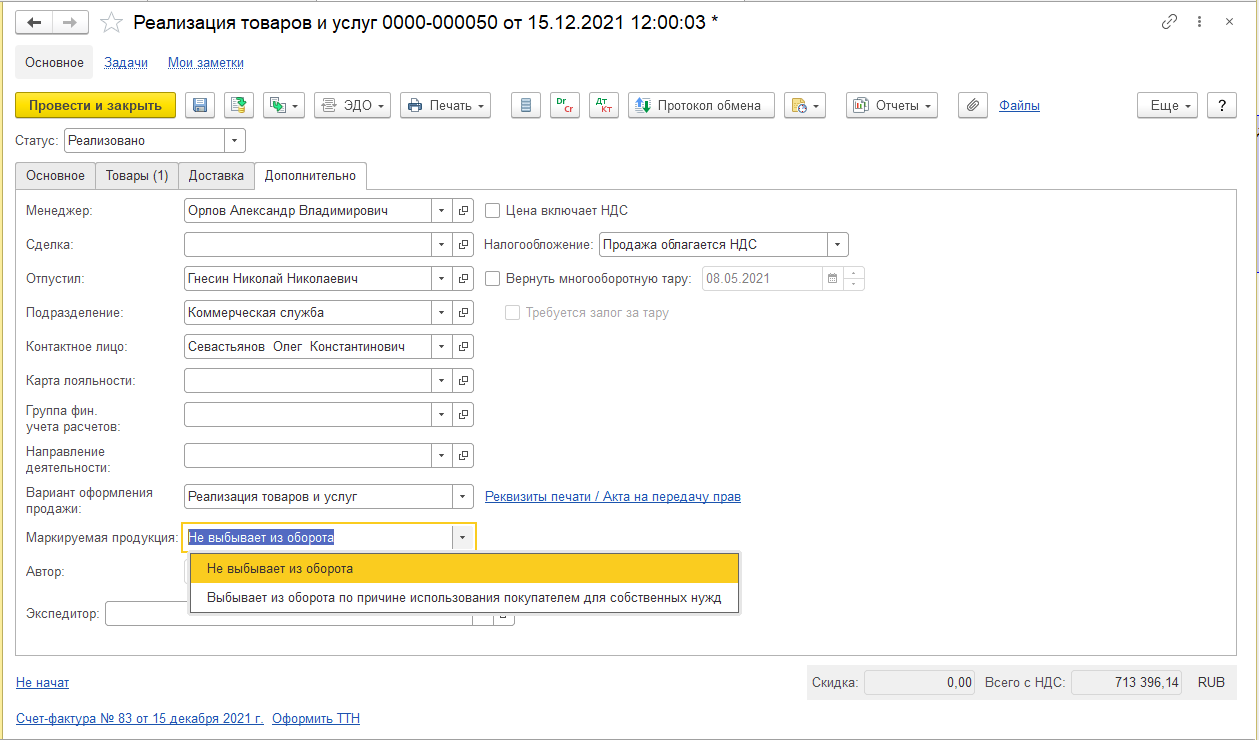

В актуальном формате электронного УПД предусмотрен реквизит, обозначающий, что отгрузка производится неучастнику оборота и требует выведения товара из оборота в момент реализации. Факт отгрузки неучастнику должен быть указан при оформлении реализации. В документе Реализация товаров и услуг на закладке Дополнительно предусмотрен реквизит Маркируемая продукция, который может принимать значения Не выбывает из оборота или Выбывает из оборота по причине использования покупателем для собственных нужд. При указании значения данного реквизита Выбывает из оборота по причине использования покупателем для собственных нужд, в электронном документе, сформированному по такой реализации, будет заполнен признак отгрузки неучастнику оборота для собственных нужд.

Аналогичный реквизит предусмотрен также в справочнике Договоры контрагентов.

Реквизит не обязателен для заполнения. В случае незаполнения реквизита признак вывода из оборота в электронном документе не заполняется.

В прикладном решении реализована функциональность, в рамках которой:

В рамках разработанной функциональности используется следующая терминология:

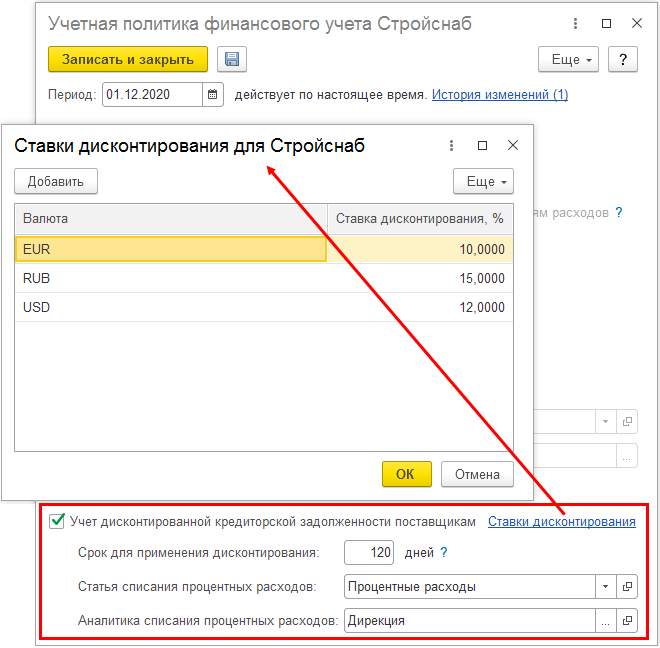

Учет дисконтирования кредиторской задолженности поставщикам в рамках информационной базы настраивается отдельно для каждой организации. В блок Учетная политика финансового учета учетной политики организации добавлена настройка Учет дисконтированной кредиторской задолженности поставщикам.

При включении настройки Учет дисконтированной кредиторской задолженности поставщикам становятся доступны:

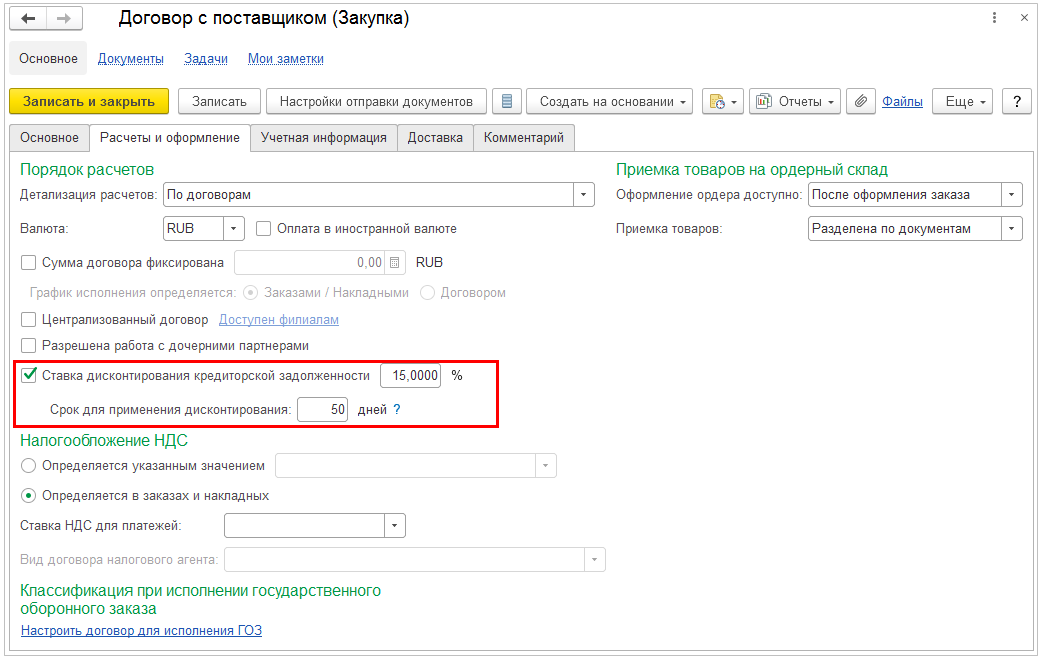

Настройки дисконтирования, заданные в учетной политике, используются как настройки по умолчанию при создании договора с поставщиком. В договоре настройки дисконтирования могут быть уточнены.

При расчете процентных расходов применяются настройки дисконтирования, указанные в договоре с поставщиком. Если настройки будут изменены после начала ведения учета по договору, то они будут применены только к документам в тех месяцах, в которых производились изменения. Например, если после начала ведения учета отключить ставку дисконтирования, то все начисленные процентные расходы по этому договору будут списаны в конце первого незакрытого месяца.

Оперативный учет процентов по дисконтированию организован в новом регистре накопления Процентные расходы дисконтирования. Движения в указанный регистр формируют следующие документы:

Виды движений в регистре накопления Процентные расходы дисконтирования при отражении операций приведены в таблице.

|

Операция |

Вид движения |

|

Начисление процентных расходов |

Приход |

|

Списание процентных расходов |

Расход |

|

Сторно начисления процентных расходов |

Приход со знаком «минус» |

|

Сторно списания процентных расходов |

Расход со знаком «минус» |

В управленческом балансе процентные доходы отражаются с использованием предопределенной статьи активов/пассивов «Расходы дисконтирования».

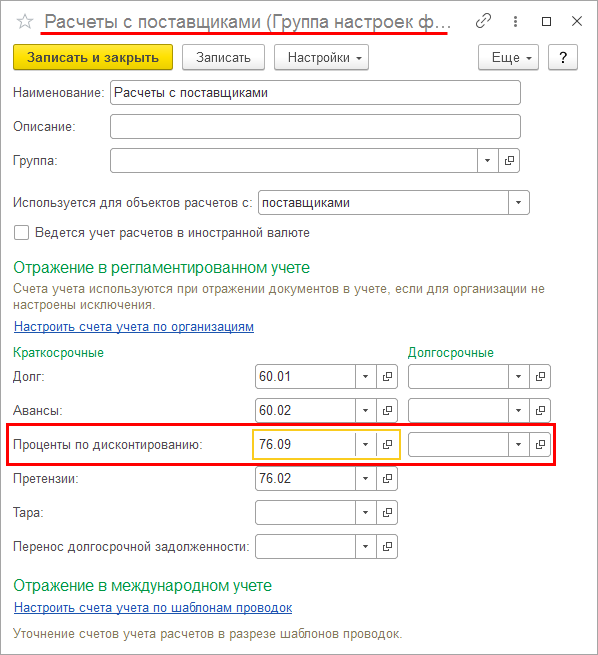

Настройка счетов для отражения процентных расходов в регламентированном учете выполняется с использованием элементов списка Группы финансового учета расчетов (далее – ГФУ расчетов), в карточки которых добавлен новый вид счета Проценты по дисконтированию. Предопределенный счет для учета процентов по дисконтированию в систему не добавлен. Могут использоваться имеющиеся в плане счетов счета или добавлен субсчет самостоятельно в рамках проектов внедрения системы.

Если в информационной базе есть организация, в учетной политике которой включена настройка Деление на краткосрочные/долгосрочные активы и обязательства, тогда в ГФУ расчетов по кнопке Еще – Показывать долгосрочные можно вывести поля для настройки счетов учета долгосрочной части задолженности по процентам. Подробно про краткосрочные/долгосрочные активы и обязательства см. {HL:AccountingTasks:AssetsLiabilitiesTerms:Краткосрочные и долгосрочные активы и обязательства} .

При отражении в регламентированном учете документов приобретения формируются проводки вида:

Таким образом, по кредиту счета расчетов с поставщиком показывается номинальная сумма задолженности.

Остаток по дебету счета учета процентов по дисконтированию соответствует остатку процентов, по которым еще не признаны процентные расходы по дисконтированию.

В регламентированном отчете Бухгалтерский баланс необходимо настроить отражение кредиторской задолженности (Кт 60) за вычетом процентов (Дт 76), т.е. приведенной стоимости.

В налоговом учете дисконтирование не влияет на стоимость запасов или капитальных вложений. Применение дисконтирования приводит к образованию временных разниц. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки), то сумма процентов по дисконтированию отражается в проводках как ВР.

Например:

Признание процентных расходов по дисконтированию отражается с погашением временных разниц.

Например:

Если счет учета процентов валютный, то курсовые разницы отражаются в доходах/расходах также с ВР.

Документы системы, по которым начисляются процентные расходы:

Начисление процентных расходов выполняется по следующему алгоритму:

из регистра накопления Расчеты с поставщиками по срокам получается график погашения задолженности. Для каждого транша по графику платежей считается отсрочка с момента образования задолженности в днях t0-n, а затем его приведенная стоимость:

![]()

, где Sn - сумма транша без НДС. Приведенные стоимости всех траншей складываются и получается приведенная стоимость задолженности.

Для вычета НДС из суммы транша используется коэффициент равный СуммаВзаиморасчетовБезНДС / СуммаВзаиморасчетов по данным регистра сведений Суммы документов в валютах учета всего документа.

Расчет начислений процентных расходов и приведенной стоимости осуществляется в рамках выполнения регламентной операции Актуализация движений документов по данным взаиморасчетов процедуры Закрытие месяца.

Пересчет остатка и списание процентных расходов выполняется в рамках новой регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца.

Начисление процентных расходов также выполняется при отражении документов в регламентированном и международном учете вручную.

Переоценка процентных расходов дисконтирования выполняется в рамках процедуры Закрытие месяца после регламентной операции Расчет процентных расходов дисконтирования.

Если после выполнения процедуры Закрытие месяца изменился курс валюты, то в рабочем месте Регламентные операции по закрытию месяца будет отображено предупреждение о наличии расхождений текущих остатков процентных расходов дисконтирования в валюте регламентированного и управленческого учета с рассчитанными остатками.

По гиперссылке Выполнить регламентной операции Актуализация движений документов по данным взаиморасчетов запустится только переоценка, если исходные данные процентов дисконтирования не менялись.

По гиперссылке Подробнее подпункта Расчет курсовых разниц по регистрам расчетов с клиентами и поставщиками операции Актуализация движений документов по данным взаиморасчетов доступен отчет Справка-расчет переоценки валютных средств.

Поскольку переоценивается дисконтированная величина задолженности, то сумма переоценки рассчитывается отдельно для номинальной стоимости и процентов.

При оформлении в системе документа Корректировка приобретения на уменьшение:

При оформлении в системе документа Сторно к исходному документу приобретения формируются сторнирующие движения ко всем движениям исходного документа. При этом может образоваться отрицательный остаток по процентным расходам в регистре накопления Процентные расходы дисконтирования. Данный остаток будет списан при выполнении регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца как сторно списания процентных расходов (движение «Расход» со знаком «минус»).

При оформлении в системе документа Сторно к платежному или иному документу, по которому были списаны начисленные процентные расходы дисконтирования, документом Сторно будет восстановлена списанная ранее задолженность. При этом датой погашения задолженности будет выступать дата документа Сторно, и соответственно отсрочка будет равна 0 дней и дисконтирование невозможно.

Для ввода остатков сумм дисконтирования в документ Ввод остатков задолженности поставщикам добавлены колонки для ввода сумм дисконтирования по видам учета. Колонки видны, если в учетной политике организации включена настройка Учет дисконтированной кредиторской задолженности поставщикам на момент ввода остатков.

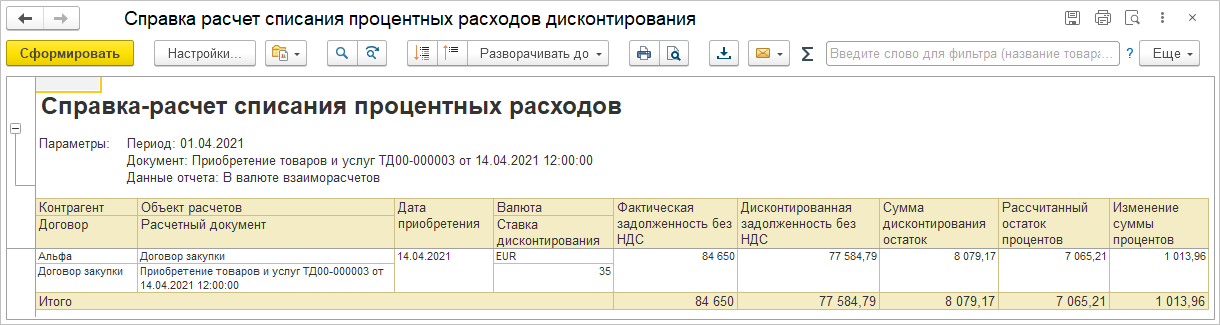

Для обеспечения возможности контроля и анализа результатов расчета процентных расходов дисконтирования в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Дисконтирование кредиторской задолженности и Финансовый результат и контроллинг – Отчеты по финансовому результату - Закрытие месяца добавлены специальные отчеты:

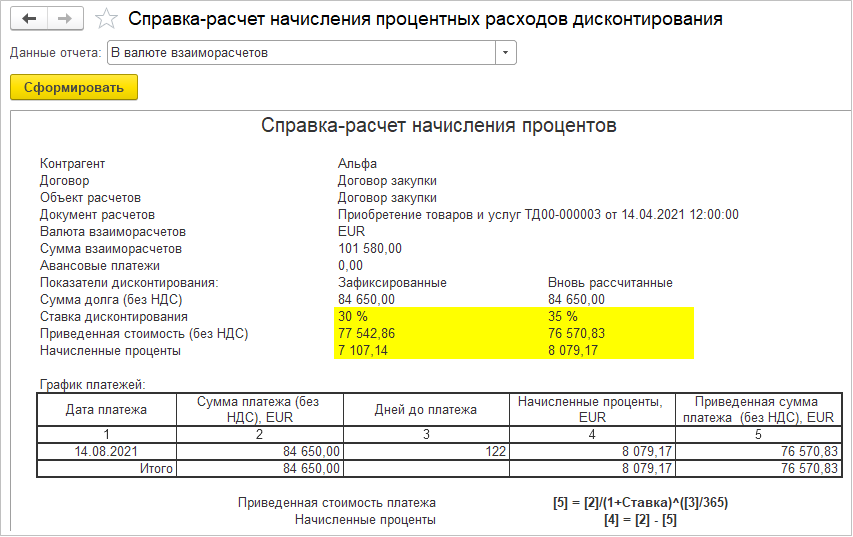

Отчет Справка-расчет начисления процентных расходов может быть сформирован в валюте взаиморасчетов, валюте регламентированного и управленческого учета.

Отчет Справка-расчет начисления процентных расходов также доступен в контекстном меню Отчеты в документах приобретения.

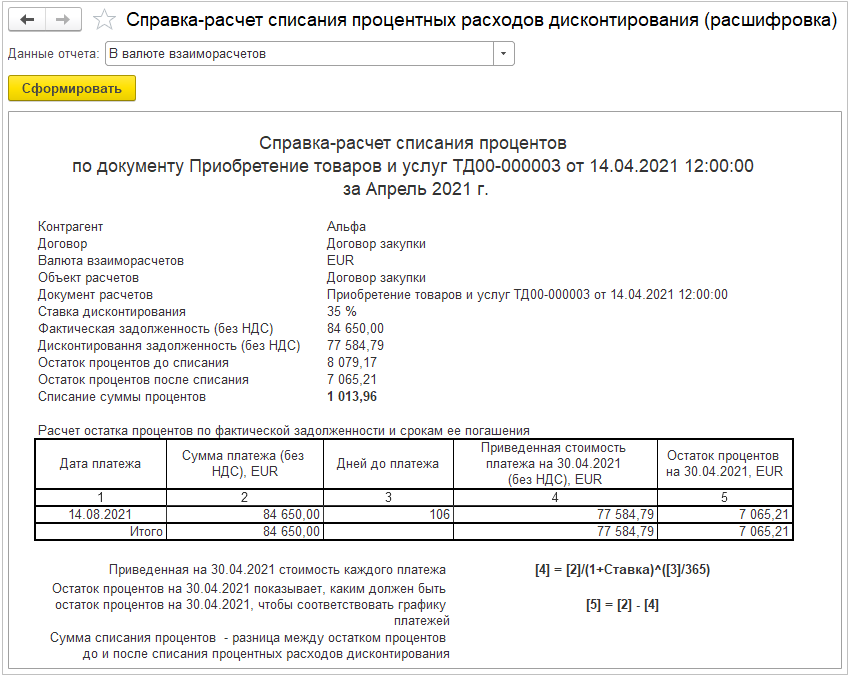

Предусмотрена расшифровка строк отчета двойным кликом мыши. Расшифровка отчета Справка-расчет списания процентных расходов показывает, по каким формулам и из каких данных было произведено списание процентных расходов. Если суммы зафиксированного начисления отличаются от расчетных значений, в шапке отчета выводятся две колонки и подсвечивается, что из исходных данных изменилось.

Отчет Справка-расчет списания процентных расходов также доступен по гиперссылке Подробнее регламентной операции Расчет процентных расходов дисконтирования процедуры Закрытие месяца.

Необходимо обратить внимание, что функциональность учета дисконтирования кредиторской задолженности поддерживается, если в информационной базе включен режим ведения взаиморасчетов Онлайн (меню НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Взаиморасчеты).