В настройках раздела НСИ и администрирование – Настройка НСИ – Продажи в отдельные панели вынесены настройки в части учета алкогольной продукции и в части применения контрольно-кассовой техники с функцией передачи данных. Панели открываются ссылкам Учет алкогольной продукции и Электронные чеки (54-ФЗ).

При приемке алкогольной продукции на склад необходимо указать фактическое наличие алкогольной продукции и упаковок в форме Проверка поступившей алкогольной продукции (открывается по соответствующей гиперссылке на закладке Товары).

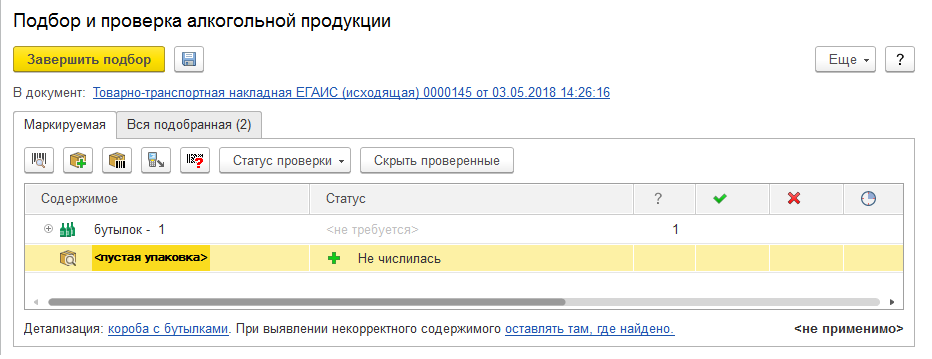

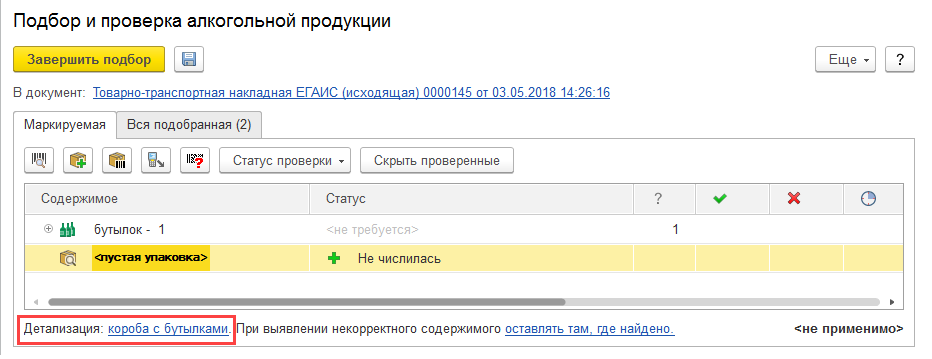

Список маркируемой алкогольной продукция может включать упаковки с иерархией вложений. В зависимости от наличия информации об упаковках и глубины вложенности можно выделить три уровня детализации структуры хранения:

При открытии формы проверки поступившей алкогольной продукции, если в ней уже есть данные о бутылках и упаковках устанавливается минимально возможный уровень детализации:

Если в форме нет данных об алкогольной продукции, то при открытии формы будет устанавливаться детализация в соответствии с настройками, которые устанавливались ранее для данного пользователя при работе в форме проверки и подбора алкогольной продукции.

Информация о текущей детализации отображается внизу формы, в строке текущих настроек.

Изменить детализацию можно нажав на гиперссылку.

При понижении детализации структуры хранения данные в дереве данные о верхних уровнях упаковки, не предусмотренных для этого уровня детализации, будут удалены. Например, при установке уровня детализации Короба с бутылками удаляются данные о паллетах (упаковках в которые вложены короба).

При повышении детализации текущая структура вложенности не меняется, но появляется возможность добавлять упаковки соответствующего уровня.

Для восстановления начальной структуры можно воспользоваться командой Начать подбор и проверку заново. Но при этом будут потеряна другая работа в форме, если она уже была проведена

В форме проверки алкогольной продукции в графе Штрихкод для маркируемой алкогольной продукции, учитываемой поштучно, указываются номера цифровых идентификаторов (акцизных и специальных марок), а для упаковок – штриходы групповой тары. Проверка алкогольной продукции осуществляется путем считывания штрихкодов сканером или терминалом сбора данных.

Порядок проверки зависит от режима детализации.

Порядок выполнения проверок при полной детализации данных не изменился.

Выполнять проверку целесообразно начиная с коробов, используя сканер штрихкода. Если отсканированный штрихкод есть в списке, то производится позиционирование на соответствующей строке и для неё устанавливается статус В наличии.

Далее можно выполнить проверку содержимого данной упаковки. Для перехода в режим проверки текущей упаковки её необходимо отсканировать еще раз.

При этом пиктограмма упаковки примет вид ![]() . При сканировании бутылки для нее устанавливается признак В наличии.

Указать нахождение одной упаковки в другой нельзя. Если в режиме проверки одной коробки будет считан штриховой код другой коробки, то проверка

текущей коробки будет завершена и будет выполнено позиционирование на коробке, штриховой код которой был считан последним. Если был считан

штриховой код коробки, информация о которой отсутствует в дереве, то она будет добавлена в корень дерева.

. При сканировании бутылки для нее устанавливается признак В наличии.

Указать нахождение одной упаковки в другой нельзя. Если в режиме проверки одной коробки будет считан штриховой код другой коробки, то проверка

текущей коробки будет завершена и будет выполнено позиционирование на коробке, штриховой код которой был считан последним. Если был считан

штриховой код коробки, информация о которой отсутствует в дереве, то она будет добавлена в корень дерева.

После того, как полностью проверено содержимое текущей упаковки, нужно еще раз отсканировать её штрихкод для завершения режима проверки.

Проверка выполняется последовательным сканированием бутылок. При сканировании штрихкода бутылки для нее устанавливается признак В наличии. Сканирование штриховых кодов отличных от типа PDF417 игнорируется.

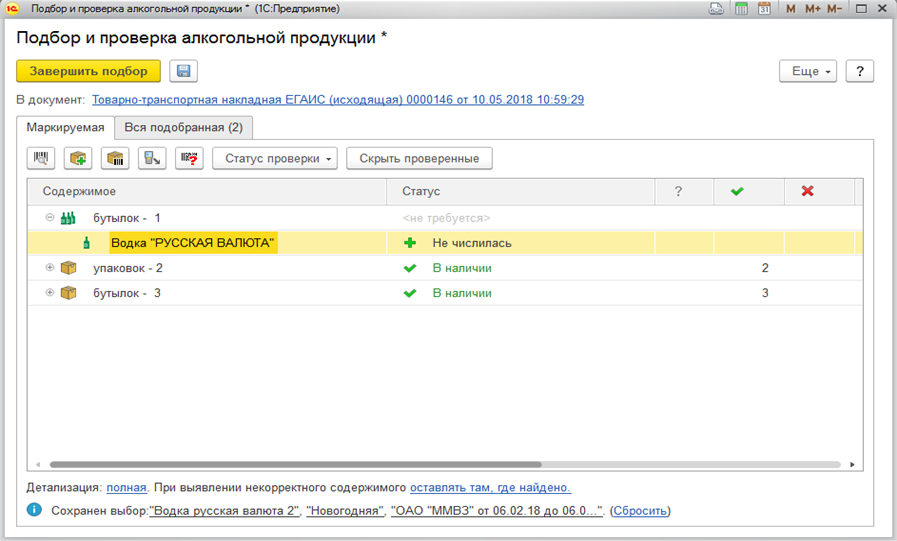

Если при сканировании алкогольная продукция не может быть сопоставлена с номенклатурой предприятия, то откроется форма уточнения данных. В этой форме можно выбрать номенклатуру, характеристику, серию, под которыми данная продукция будет учтена в программе. Для указания номенклатуры и характеристики можно воспользоваться сканированием штриховой кода EAN-13, если он ранее был задан для них в программе.

При указании требуемых данных можно запомнить выбор и для последующих считанных акцизных марок этой же алкогольной продукции. Информация будет выведена в форме сканирования.

Сохраненный выбор можно в любой момент отменить (гиперссылка Сбросить в форме сканирования). Если будет отсканирована другая алкогольная продукция, то сохраненный выбор будет сброшен автоматически.

При работе с терминалом сбора данных за один прием можно проверить информацию об одной упаковке. В частности, за один прием можно отсканировать на терминале сбора данных и передать в программу следующие штрихкоды:

Все другие комбинации штриховых кодов будут признаны ошибочными и не будут обработаны. При этом будет выведено сообщение о наличии проблемы в считанных данных.

Загрузка данных осуществляется по кнопке ![]() . В момент загрузки данных из ТСД будет учитываться контекст проверки. Например,

если была начата проверка упаковки, то все полученные данные будут считаться вложенными в эту упаковку.

. В момент загрузки данных из ТСД будет учитываться контекст проверки. Например,

если была начата проверка упаковки, то все полученные данные будут считаться вложенными в эту упаковку.

Пример

Поставщиком в документе указана иерархия упаковок паллеты – короба – бутылки. Работа с ТСД производится в следующем порядке:

При использовании расширенного варианта обеспечения потребностей для распределительного центра доступны режимы работы, при которых:

Обеспечиваются потребности, зафиксированные только на самом распределительном центре.

Обеспечиваются потребности, зафиксированные как на самом распределительном центре, так и на складах, для которых распределительный центр является источником обеспечения.

Режим работы распределительного центра определяется по ссылке НСИ и администрирование – Настройка НСИ и разделов – Склад и доставка – Обеспечение потребностей:

Для распределительного центра в рабочем месте по формированию заказов по потребностям учитываются остатки и потребности всех складов, питающихся за счет распределительного центра, за исключением потребностей на перемещения между распределительным центром и складами.

Остатки для распределительного центра вычисляются с учетом остатков на складах, обеспечиваемых за счет распределительного центра (на шаге 3 Поддержание запасов).

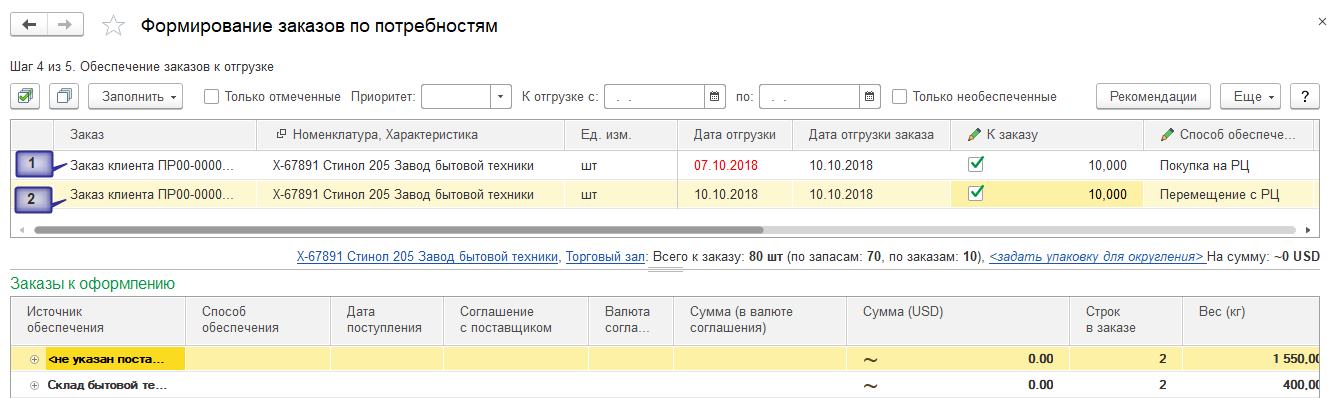

Потребности по заказу на отгрузку с удаленных складов в рамках рабочего места по формированию заказов будут показываться в две строки (на шаге 4, Обеспечение заказов к отгрузке):

Дата отгрузки для обеспечения потребностей на распределительном центре уменьшается от исходной даты отгрузки по обеспечению потребностей на удаленном складе на длительность перемещения (длительность перемещения задана в способе обеспечения потребностей).

Чтобы при помощи рабочего места по формированию заказов по потребностям сформировать заказы на поставку в распределительный центр и заказы на перемещение из распределительного центра на удаленный склад, то на шаге 1 обработки Формирование заказов по потребностям необходимо указать:

Чтобы для обособленных потребностей на удаленных складах можно было напрямую сформировать заказы на поставку в распределительный центр, необходимо разрешить обособление товаров и работ сверх потребности.

Среднедневное потребление определяется как сумма среднедневных потреблений всех складов, источником обеспечения которых является распределительный центр.

Норма потребления розничных точек рассчитывается как продажи розничных точек умножить на коэффициент раб. дней склада.

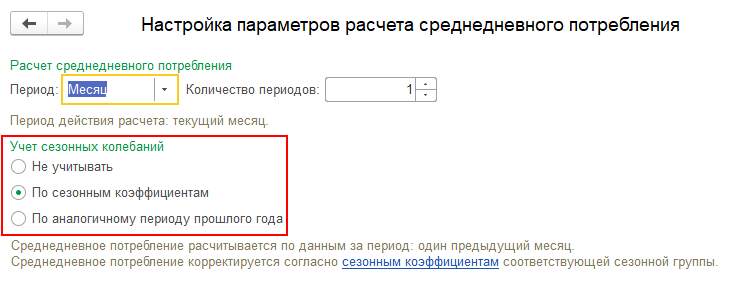

При расчете среднедневного потребления есть возможность учитывать сезонные колебания. Такая возможность обеспечивается за счет настройки Учет сезонных колебаний в форме Настройка расчета среднедневного потребления:

В форме настройки параметров расчета среднедневного потребления исключен выбор вариантов расчета среднедневного потребления по:

Расчет среднедневного потребления по умолчанию выполняется по расходу со склада, при котором учитываются все рабочие дни склада, когда выполнялся расход товара со склада.

При расчете среднедневного потребления учитываются все расходы со склада за минусом возвратов (возврат от клиента, возвратные перемещения, возврат из производства и т.д.). Для розничных складов перемещения в расчет не включаются.

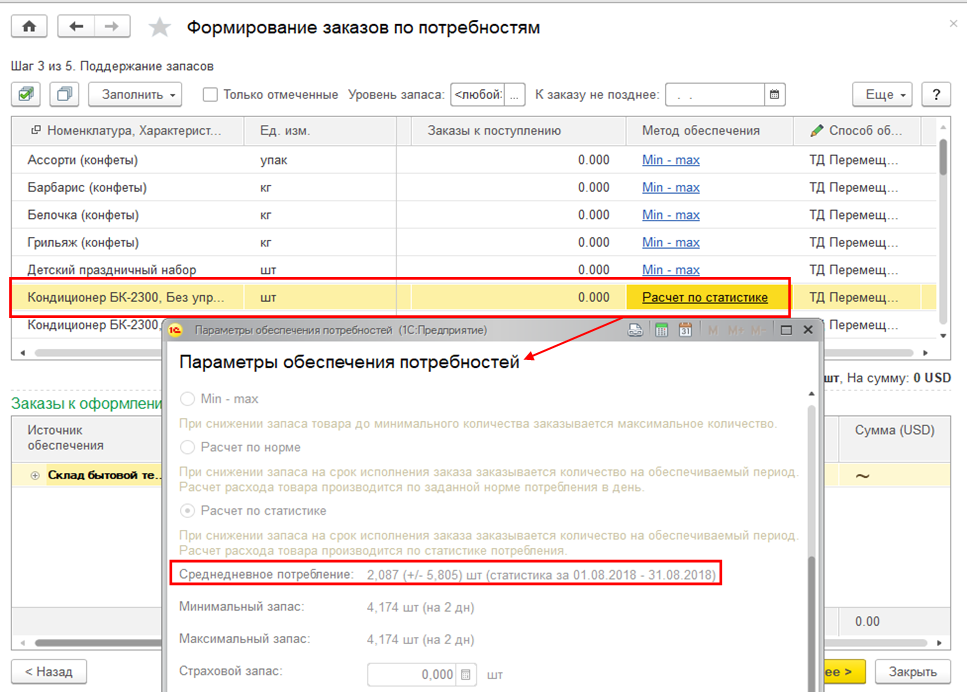

Доступ к настройкам параметров расчета среднедневного потребления обеспечивается по соответствующей гиперссылке на форме обработки Формирование заказов по потребностям (на шаге 1, Отбор потребностей).

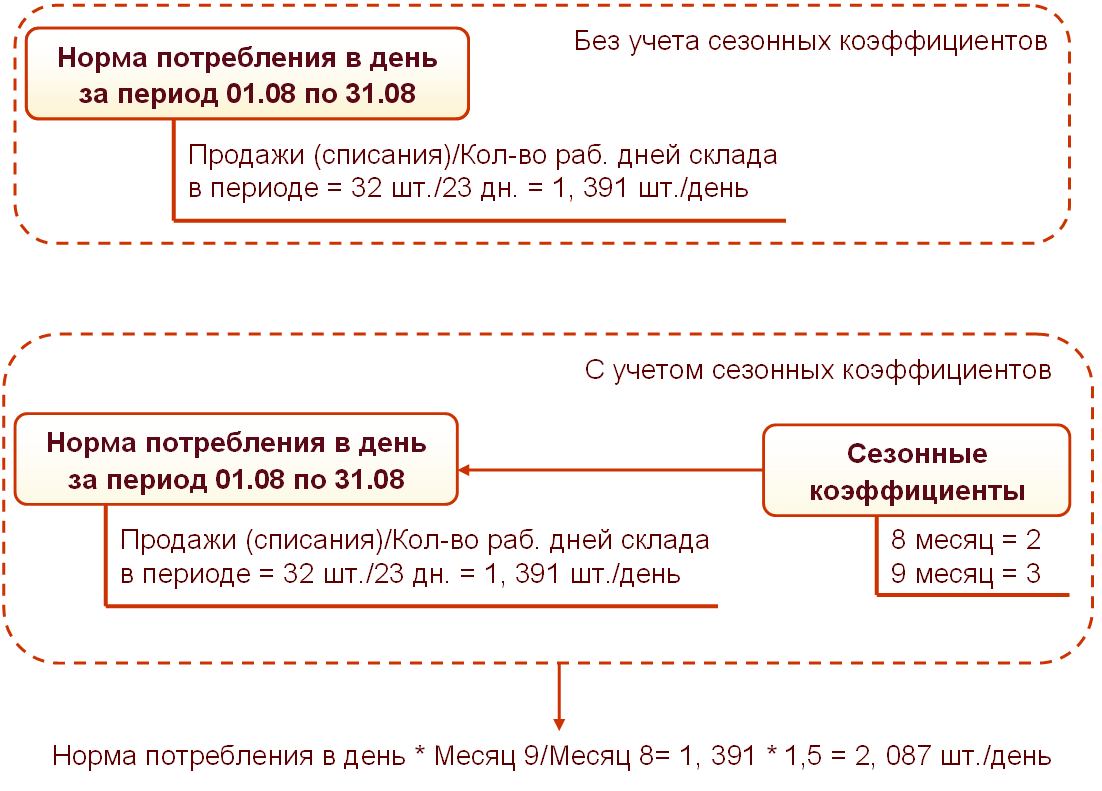

Пример расчета потребления по статистике с учетом сезонных коэффициентов представлен на схеме.

Закладка Ограничение использования переименована на Оформление заказов.

Настройка по источнику обеспечения перенесена в шапку формы Способ обеспечения потребностей.

Для типа обеспечения Собственное производство в качестве источника обеспечения можно указывать подразделение-диспетчер (производство в одном или нескольких диспетчирующих подразделениях).

При формировании заказов по потребностям поддерживается отбор потребности обеспечиваемого заказа (на шаге 1, Отбор потребностей). При выборе заказа на производство или заказа переработчику по этапам будут показаны потребности соответствующих этапов производства.

Для группового заполнения источника обеспечения и дат поставки добавлены команды, доступные по кнопке Заполнить, на шаге 4 Обеспечение заказов к отгрузке.

Выбранные источники обеспечения показываются в корзине заказов (на шаге 4, табличная часть Заказы к оформлению).

Для производства в качестве источника обеспечения можно выбрать подразделение. При выборе подразделения в форме выбора подразделения выводится информация о наличии основанной спецификации для товара.

Возможные случаи формирования потребностей заказом на перемещение (заказом на передачу материалов 2.2.). В рабочем месте по формированию заказов по потребностям в режиме обеспечения распределительного центра:

Для корректной печати первичной документации, получения отчетности в валюте регламентированного и управленческого учета, отражения по счетам бухгалтерского и международного учета требуется распределение расчетов на задолженность и предоплату по расчетным документам. В предыдущих версиях такое распределение происходило в фоновом режиме и запускалось по мере необходимости или при проведении документов, формировании отчетов, что могло приводить к взаимоблокировкам. Для устранения таких проблем реализована новая архитектура взаиморасчетов, которая доступна при включении режима ведения взаиморасчетов Онлайн.

Поддерживается два режима ведения взаиморасчетов (режим взаиморасчетов определяется по ссылке НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Взаиморасчеты):

Регистры «Расчеты с клиентами по документам» и «Расчеты с поставщиками по документам» при этом не очищаются, задания к распределению расчетов продолжают формироваться для возможности включения новой архитектуры.

Использование режима ведения взаиморасчетов Онлайн обеспечивается за счет независимых регистров сведений, обеспечивающих быструю запись движений. При использовании данного режима включается новый набор регистров и отчетов по взаиморасчетам.

Сравнительная характеристика режимов ведения взаиморасчетов представлена в таблице.

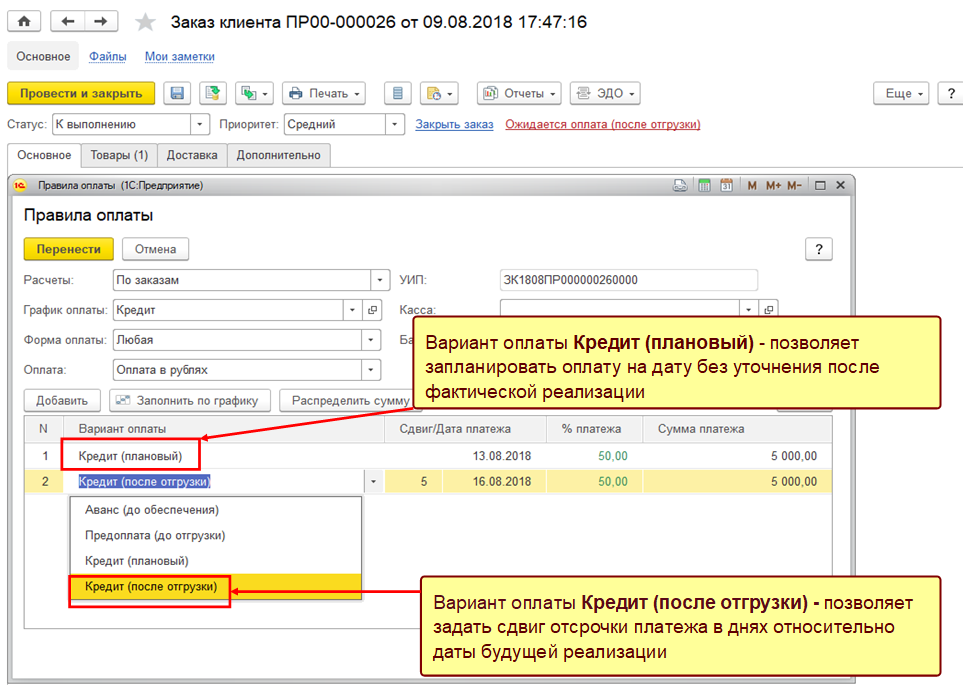

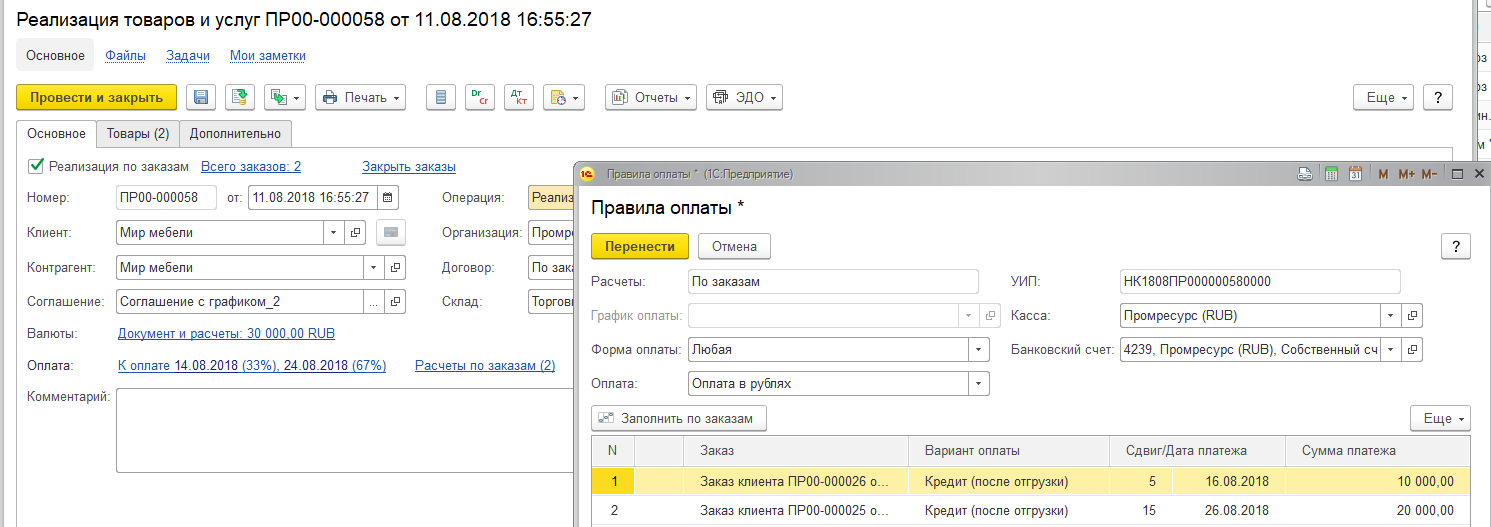

Правила оплаты в заказах и накладных

Вариант оплаты Кредит (после отгрузки) переименован в Кредит (плановый), который позволяет зафиксировать плановую дату платежа в заказе, не зависящую от даты отгрузки, и которая не пересчитывается при вводе накладной. Дату платежа по варианту оплаты Кредит (плановый) можно уточнить при наличии соответствующих прав.

Добавлен новый вариант оплаты Кредит (после отгрузки) – позволяет указать сдвиг, количество дней, через которое накладная должна быть оплачена. Скорректировать дату платежа по такому варианту можно путем изменения реквизита Сдвиг в правилах оплаты накладной. Дата платежа по такому варианту оплаты пересчитывается от даты введенной накладной (или даты перехода прав собственности).

Даты платежа рассчитываются от желаемой даты отгрузки по заказу клиента и с учетом количества дней отсрочки, заданной по графику соглашения.

Обеспечивается указание дат платежа в правилах оплаты накладной для строк сверх заказа.

Алгоритм заполнения правил оплаты:

Желаемая дата отгрузки по заказу клиента 04.08.18 г.

В правилах оплаты дата платежа по каждому кредитному варианту оплаты рассчитывается в соответствии с максимальным количеством дней отсрочки и желаемой датой отгрузки по заказу клиента.

При вводе накладной на основании заказа дата платежа по варианту оплаты Кредит (после отгрузки) пересчитывается от даты введенной накладной. В правилах оплаты накладной по заказу клиента будет заполняться максимальная дата платежа, рассчитанная, исходя из максимального количества дней отсрочки и желаемой даты отгрузки по заказу клиента.

В накладной можно уточнить дату платежа по заказу клиента путем изменения реквизита Сдвиг в правилах оплаты накладной, указав количество дней, на которое необходимо сдвинуть дату платежа. В этом случае расчет количества дней просрочки оплаты будет выполняться от даты платежа по накладной.

Заказ клиента от 08.08.18 г., желаемая дата отгрузки по заказу клиента11.08.18 г.

Введен документ оплаты Поступление безналичных ДС от 10.08.18 г. по варианту оплаты Предоплата (до отгрузки) на сумму 5000 руб.

Дата платежа по кредитным вариантам оплаты рассчитывается в соответствии с максимальным количеством дней отсрочки, заданных по соглашению, и желаемой датой отгрузки по заказу.

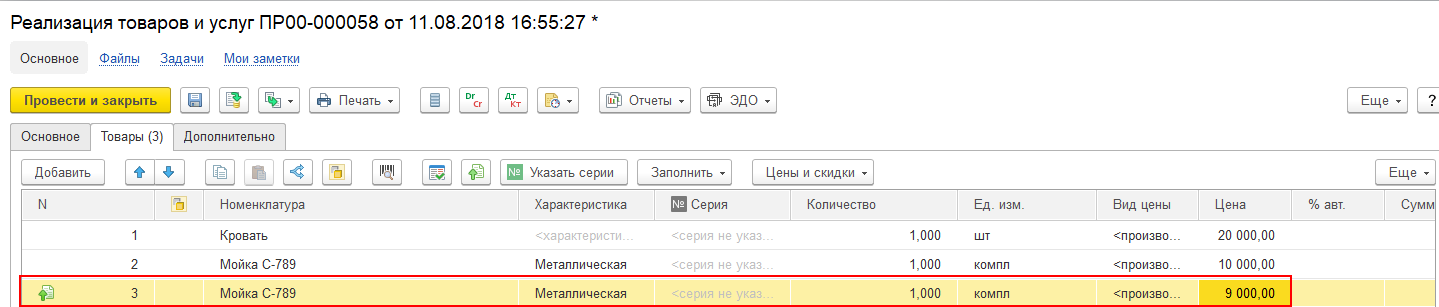

Формируем документ Реализация товаров и услуг от 11.08.18 г. по двум заказам клиента (ЗК от 08.08.18 г. и ЗК 09.08.18 г.).

В правилах оплаты накладной заполняется максимальная дата платежа по каждому заказу клиента. Дату платежа можно скорректировать путем изменения количества дней отсрочки – реквизита Сдвиг в правилах оплаты накладной.

Дополнительно в табличную часть накладной добавим строку сверх заказа.

По результату проведения накладной в правилах оплаты этой накладной для строки сверх заказа заполняется кредитный вариант оплаты Кредит (после отгрузки) с максимальной датой платежа по выбранному заказу клиента.

В рамках новой архитектуры взаиморасчетов:

Порядок операции служит разделителем для пересчета с определенного документа, а порядок зачета - для определения порядка зачета оплат или оплаты накладных. Например, можно ввести последовательно три накладные, а при поступлении оплаты зачитывать их исходя не из даты накладной, а из срока оплаты.

Формат поля:

20170911210215202ТД00-000168

Исключением являются курсовые разницы – движения имеют формат «<год><месяц><день>3», таким образом, записи по переоценке остатков на конец дня формируются позже всех документов.

Например, в регистре «Расчеты с клиентами» делается запись по ресурсу Порядок операции, который содержит следующие данные:

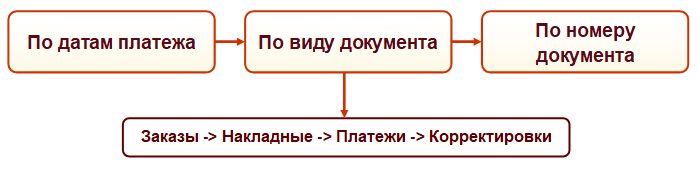

Поддерживается порядок зачет оплаты документов:

Порядок определяется по ссылке НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Взаиморасчеты – Порядок зачета документов.

Распределение оплаты по дате документа выполняется по следующему алгоритму:

Схема порядка зачета оплаты документов по дате документа.

Распределение оплаты по плановой дате платежа выполняется по следующему алгоритму:

Схема порядка зачета оплаты документов по плановой дате платежа.

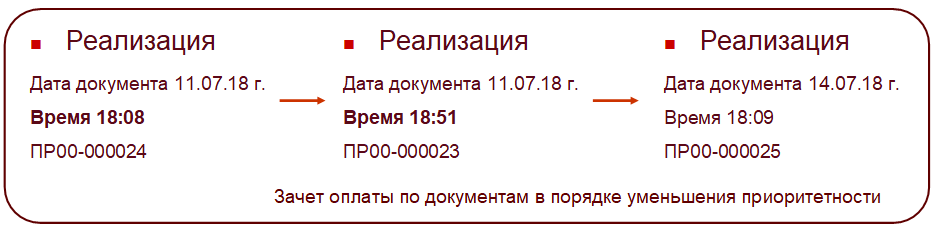

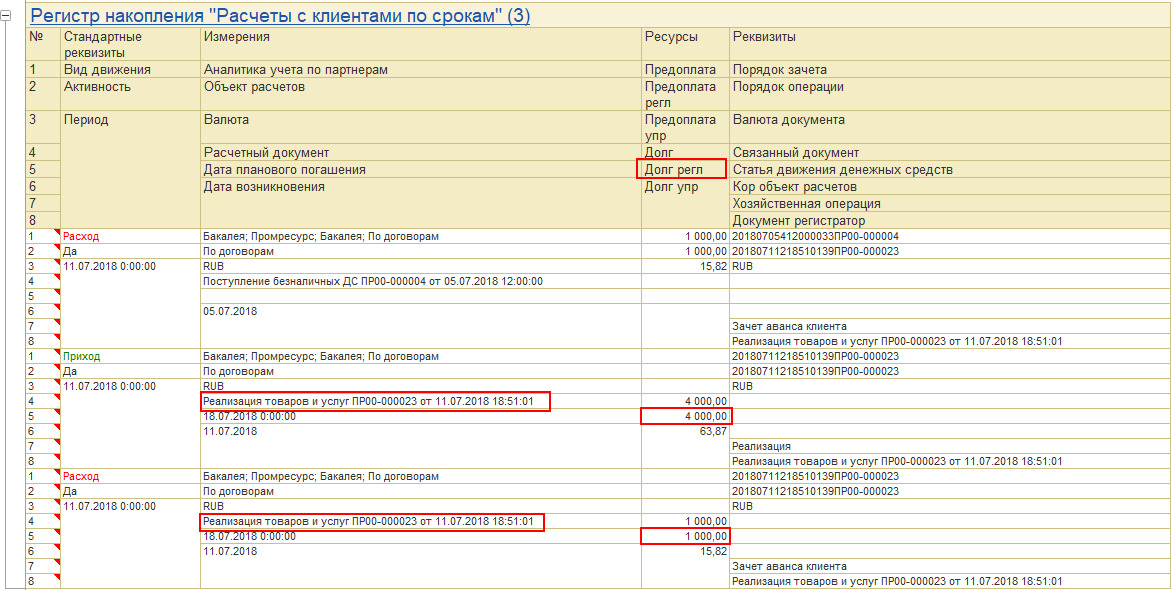

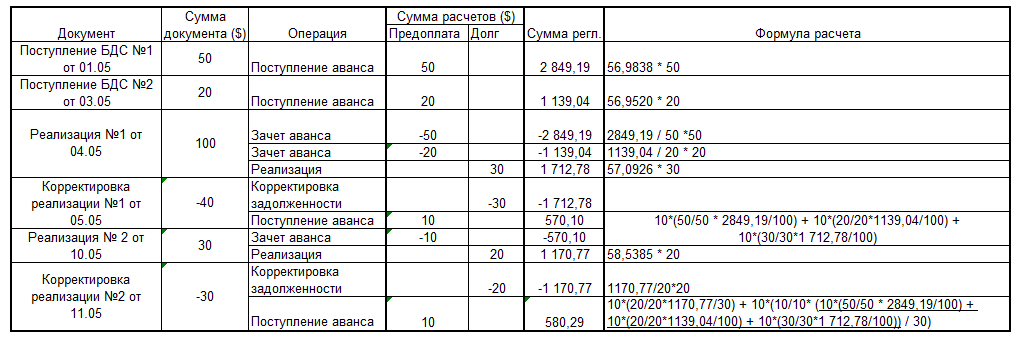

Пример. Зачет накладных по дате документа

Внесена предоплата до отгрузки, расчеты по договорам:

Общая сумма аванса 11 000 руб.

Оформлены накладные:

Пример порядка зачета оплаты по дате документа.

Изначально засчитывается аванс по Реализации ПР00-000024 с датой документа 11.07 и временем 18:08.

В регистре «Расчеты с клиентами по срокам» Реализации ПР00-000024 формируются движения:

После зачета оплаты остаток аванса составляет 1 000 руб. Затем засчитывается аванс по Реализации ПР00-000023 с датой документа 11.07 и временем 18:51.

В регистре «Расчеты с клиентами по срокам» документа Реализации ПР00-000023 формируется движение по «Расходу» на возможную сумму зачета аванса по документу расчетов платежки по ресурсу «Предоплата» (на сумму 1 000 руб.).

По результату зачета аванса остаток задолженности по Реализации ПР00-000023 составляет 3 000 руб.

В регистре «Расчеты с клиентами по срокам» по Реализации ПР00-000023 формируются движения:

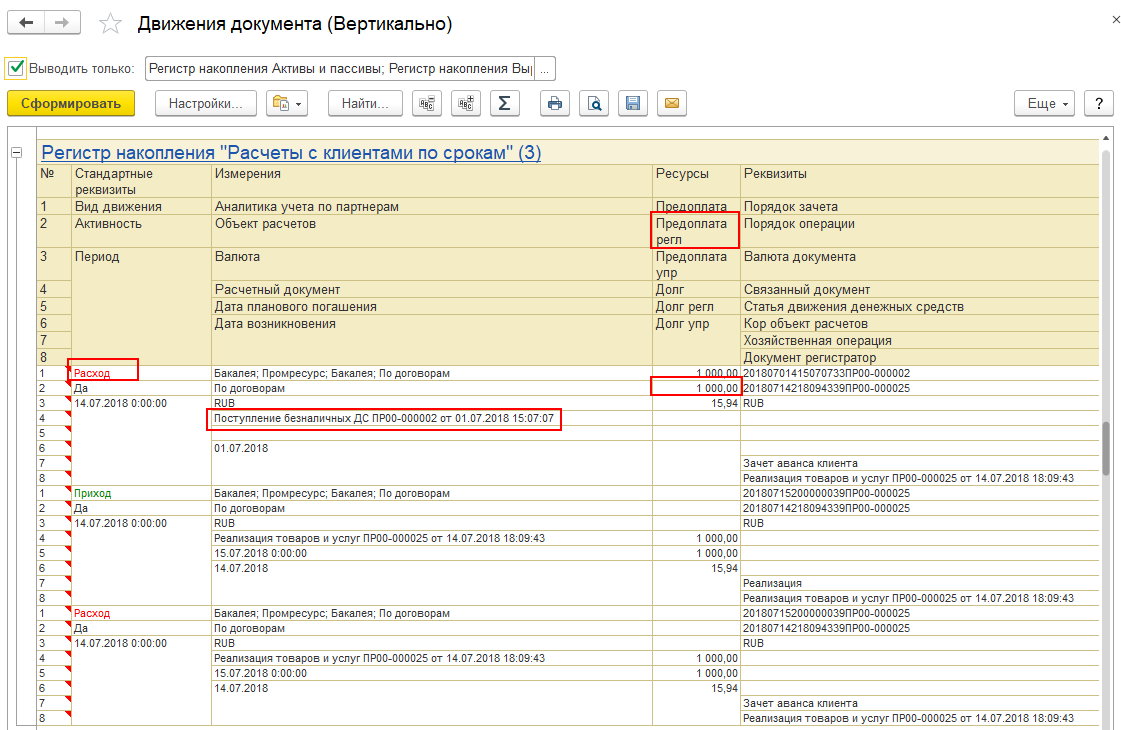

Пример. Зачет накладных по плановой дате платежа

Внесена предоплата до отгрузки, расчеты по договорам:

Общая сумма аванса 11 000 руб.

Оформлены накладные:

Изначально засчитывается аванс по Реализации ПР00-000025 с наиболее ранним сроком платежа (дата платежа 15.07).

В регистре «Расчеты с клиентами по срокам» документа реализации формируется движение по «Расходу» на возможную сумму зачета аванса по документу расчетов платежки по ресурсу «Предоплата» (на сумму 1 000 руб.).

По результату зачета аванса долг погашен полностью по Реализации ПР00-000025.

В регистре «Расчеты с клиентами по срокам» формируются движения:

После зачета аванса по Реализации ПР00-000025 остаток аванса составляет 10 000 руб. Затем засчитывается аванс клиента по Реализации ПР00-000023 с датой платежа 18.07 (регистр накопления «Расчеты с клиентами по срокам» документа Реализации ПР00-000023).

После зачета аванса по Реализации ПР00-000023 остаток аванса остаток аванса составляет 6 000 руб.

Затем зачет аванса выполняется по Реализации ПР00-000024 с датой платежа 18.07.

В регистре «Расчеты с клиентами по срокам» документа Реализации ПР00-000024 формируется движение по «Расходу» на возможную сумму зачета аванса по документу расчетов платежки по ресурсу «Предоплата» (на сумму 6 000 руб.).

По результату зачета аванса по Реализации ПР00-000024 имеется остаток задолженности на сумму 4 000 руб.

В регистре «Расчеты с клиентами по срокам» формируются движения:

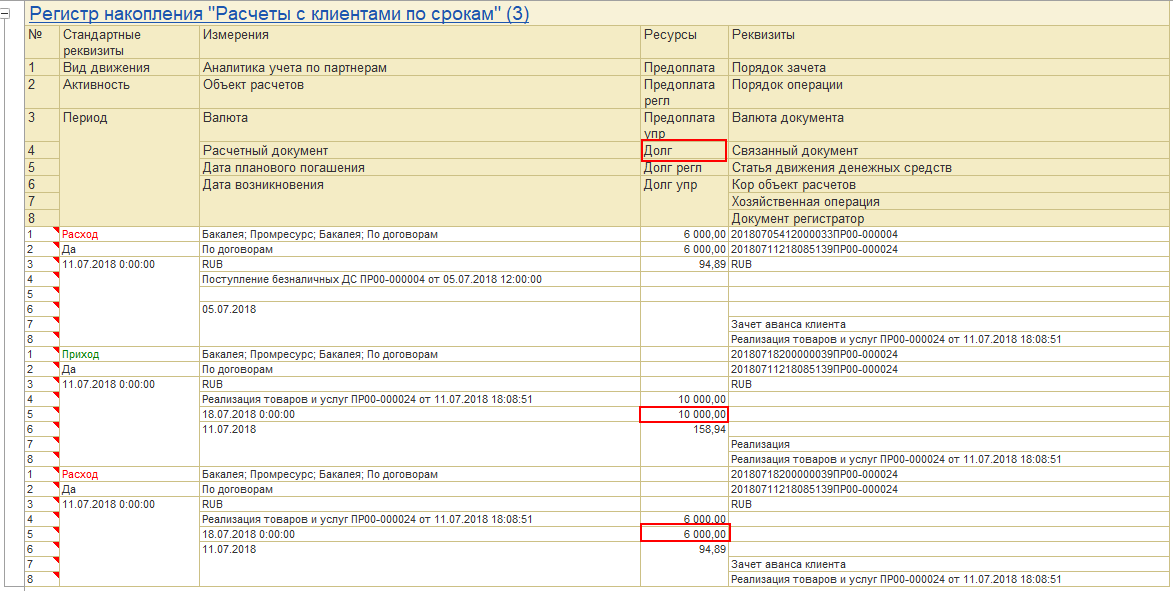

В режиме взаиморасчетов Онлайн погрешности округления распределяются равномерно по всем расчетным документам.

Общая формула расчета суммы (в примере сумма регламентированного учета, управленческая рассчитывается так же):

Окр(СуммаРегл + (СуммаРеглЗачтеноДо – Окр(СуммаРеглЗачтеноДо,2),2),

где:

СуммаРегл – текущая неокругленная сумма;

СуммаРеглЗачетноДо – неокругленная сумма ранее зачтенных записей по этому же расчетному документу.

Пример распределения копеек представлен в таблице.

Корректировка, увеличивающая отгрузку/приобретение, двигается по расчетам по курсу на дату накладной (если в накладной был ручной курс, то пользователь может повторить его в корректировке).

Корректировка, уменьшающая отгрузку/приобретение:

Пример расчета курса корректировки реализации представлен в таблице.

Во время распределения расчетов накладные переоцениваются до момента зачета оплаты. Остатки после распределения переоцениваются до текущего дня/конца предыдущего месяца.

В настройки администрирования добавляется примечание – что ежедневная переоценка может сказаться на производительности, особенно при расчетах по договорам.

В режиме взаиморасчетов Онлайн в рамках рабочего места по выполнению регламентных операций по взаиморасчетам и переоценке валютных средств предусмотрены два пункта:

При изменении движений по регистрам накопления «Расчеты с клиентами» и «Расчеты с поставщиками» добавляется задание к закрытию месяца Актуализация движений документов по данным взаиморасчетов. Пункт говорит о том, что в периоде были изменения расчета и необходимо пересчитать регистр «Суммы документов в валюте регл. учета», предусмотренный для отражения документов в регл. и упр. учете и во многих других офлайновых механизмах.

При актуализации движений выполняется сравнение сумм задолженности и предоплаты в валюте регл. учета регистра «Расчеты с клиентами по срокам и «Расчеты с поставщиками по срокам» и суммы записей в регистре сведений «Сумма документов в валюте регл. учета» с отбором по типу расчетов. Если суммы отличаются, то система будет рекомендовать перезаполнение сумм путем актуализации движений документов по данным взаиморасчетов. Аналогично для упр. сумм.

Этот механизм так же вызывается из регламентированных печатных форм и при отражении документов в регл. и упр. учете.

Аналогично, как и при режиме взаиморасчетов Офлайн, берутся остатки регл. и упр. сумм расчетов в регистрах накопления «Расчеты с клиентами по срокам» и «Расчеты с поставщиками по срокам» на конец месяца и сравниваются с расчетными по курсу на конец месяца.

Документ Расчет курсовых разниц при этом не используется, все движения пишутся под служебным регистратором «Регистратор расчетов» с типом хоз. операции «Курсовые разницы» в регистрах «Расчеты с поставщиками по срокам» и «Расчеты с клиентами по срокам».

В режиме взаиморасчетов Онлайн предусмотрены отчеты по взаиморасчетам, что и для режима ведения расчетов Офлайн, но содержащие более расширенные возможности:

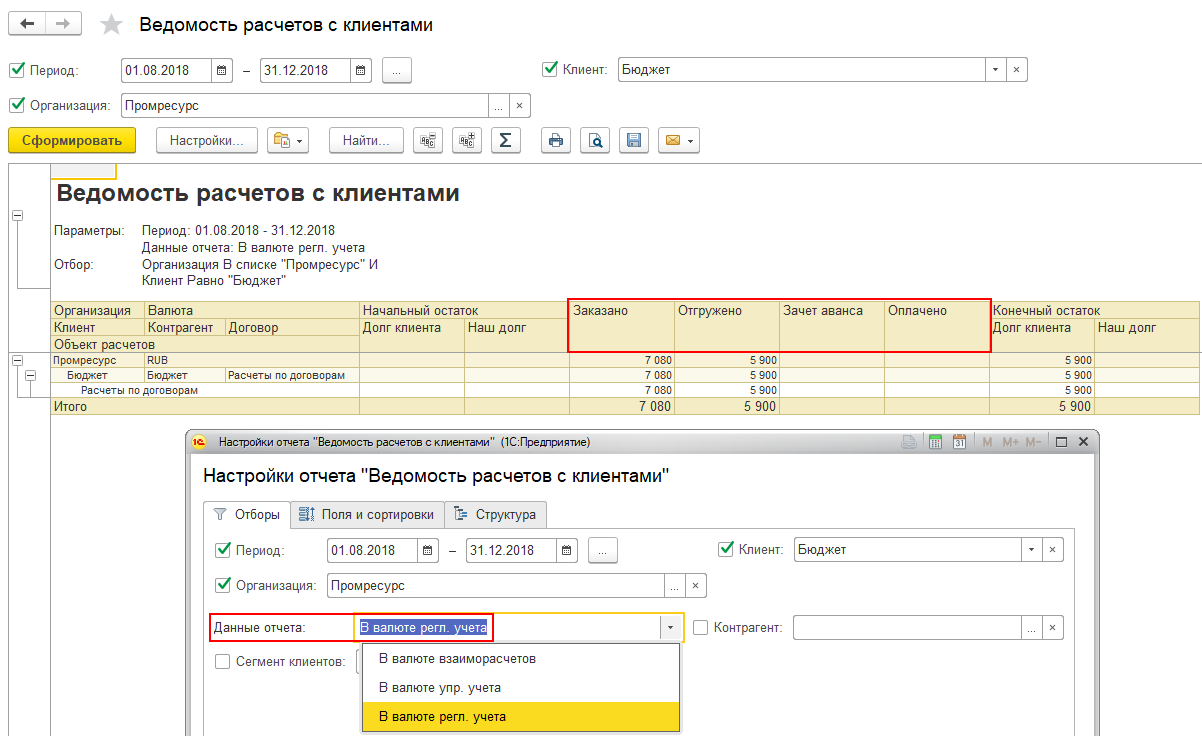

Ведомость расчетов с клиентами/Ведомость расчетов с поставщиками

С использованием отчетов обеспечивается:

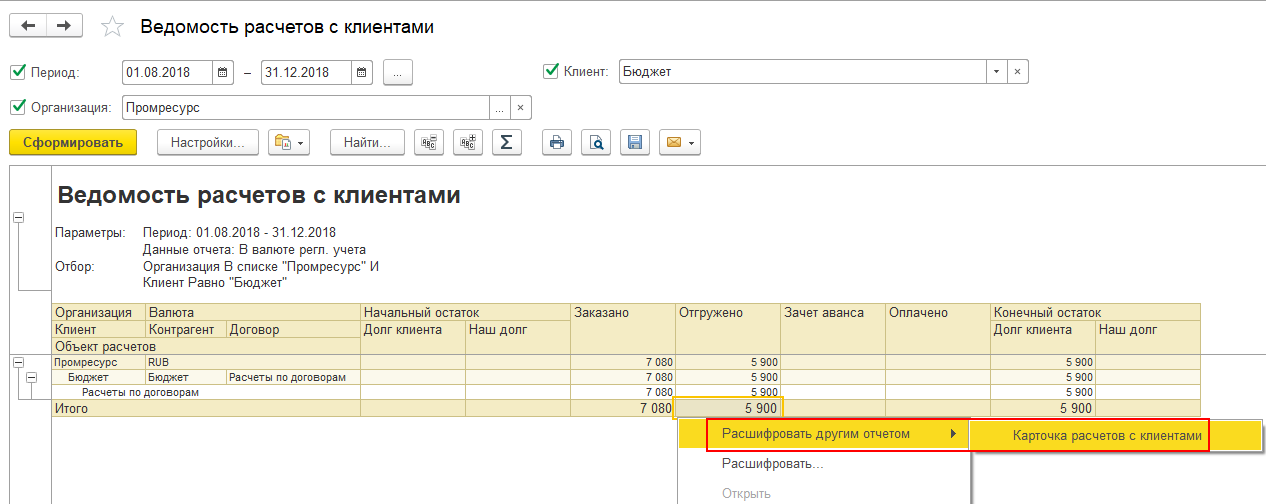

Данные отчета можно расшифровать отчетом Карточка расчетов с клиентами.

Карточка расчетов с клиентами

Использование отчета позволяет:

Задолженность клиентов/Задолженность поставщикам

Отчеты можно формировать на определенную дату и в разрезе следующих параметров:

Задолженность клиентов по срокам/Задолженность поставщикам по срокам

Отчеты позволяют проанализировать:

Такая возможность обеспечивается за счет настройки Включать задолженность клиента (в форме Настройки отчета).

Отчеты позволяют проанализировать плановую (условную) и фактическую (безусловную) задолженность. Такая возможность доступна за счет настройки Включать задолженность (в форме Настройки отчета).

При использовании режима взаиморасчетов Онлайн регистры взаиморасчетов запрещено корректировать документом Корректировка регистров. Можно откорректировать регистры накопления «Расчеты с клиентами» и «Расчеты с поставщиками» и вручную запустить распределение расчетов с использованием служебной обработки Заполнение регистров взаиморасчетов.

При оформлении зачета оплаты предоставляется возможность не только зачитывать еще нераспределенные платежи, но и переносить авансовые платежи с одного объекта расчетов на другой. Например, можно перенести аванс с договора клиента или перенести аванс с одного заказа клиента на другой, даже если они оформлены по разным договорам.

Для зачета оплат предусмотрен помощник Зачет оплаты (кнопка Зачет оплаты на форме документов), состоящий из закладок:

Оформление зачета оплаты выполняется по кнопке Зачесть платеж. По результату сумма распределяется на зачитываемый объект расчетов.

При зачете аванса между разными объектами расчетов будет формироваться документ Взаимозачет задолженности.

В нижней части списка помощника зачета оплаты показываются документы, по которым зачтена сумма оплаты (раздел Зачтено). При необходимости можно скорректировать сумму зачтенной оплаты или отменить зачет (кнопка Отменить).

Окончательный зачет оплаты (изменение платежных документов, создание нового документа взаимозачета) выполняется после завершения операции взаимозачета (кнопка Выполнить).

В помощнике зачета оплаты автоматически рассчитываются суммы регламентированного и управленческого учета (колонки Сумма упр. и Сумма регл.). При зачете неиспользованного аванса (например, по заказу клиента) можно изменить рассчитанный курс как в валюте регламентированного учета, так и в валюте управленческого учета.

Пример зачета оплаты представлен на схеме.

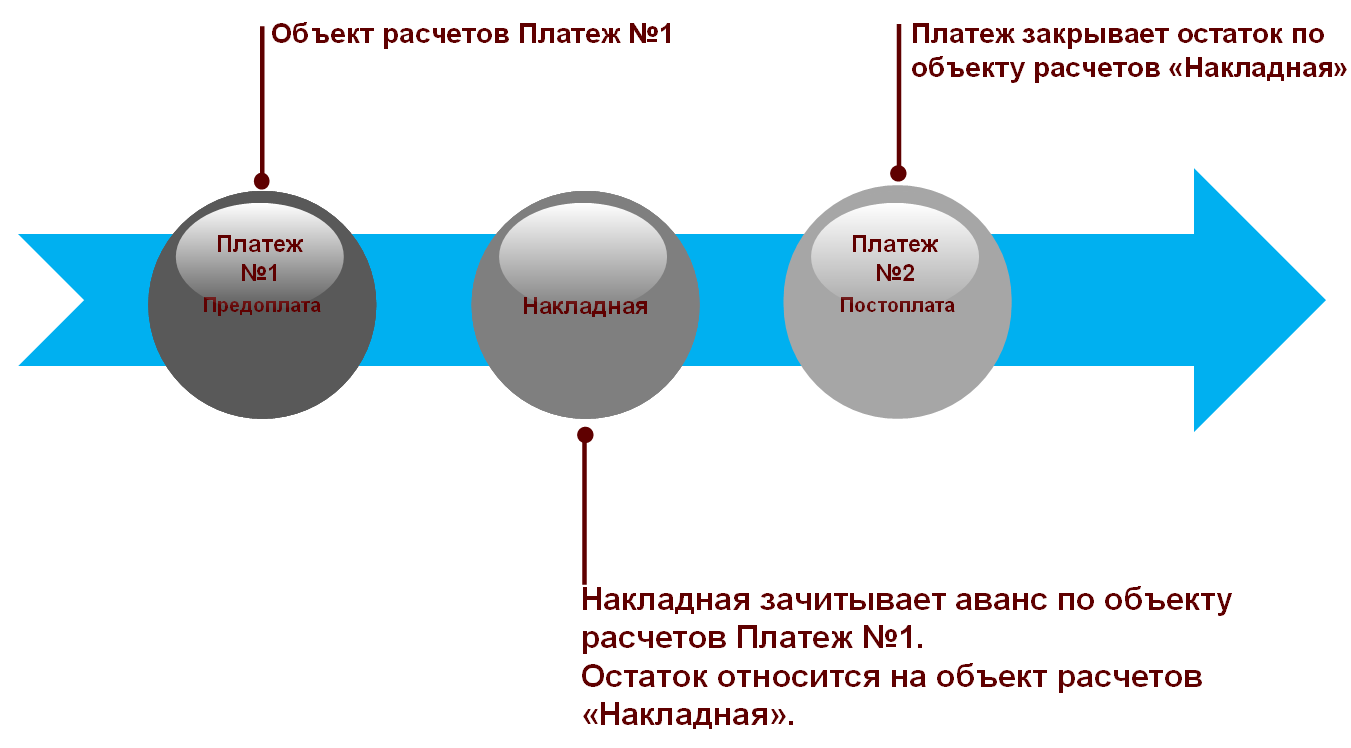

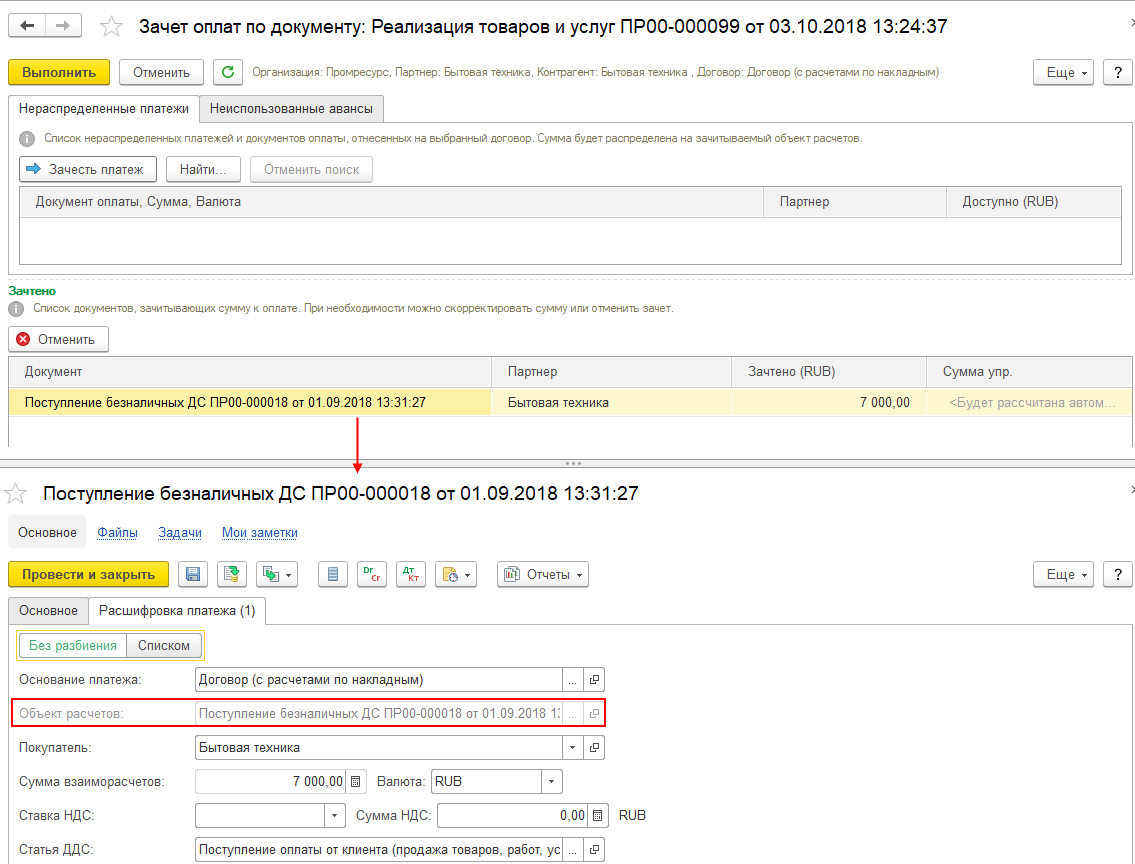

Если поступает аванс, то при выборе договора с детализацией отличной от «по договорам» в качестве основания или при отсутствии основания платежа объектом расчетов будет сам платежный документ Поступление безналичных ДС (в поле Объект расчетов в форме документа поступления).

Аванс в целом будет «висеть» на платежном документе. В расшифровке платежа как в режиме «Без разбиения», так и в режиме «Списком» показывается информация о том, что объектом расчетов является «этот документ» - то есть платежный документ.

Если при поступлении аванса в качестве основания выбирается договор с детализацией отличной от «по договорам», то в платежном документе по умолчанию заполняется дополнительная аналитика учета по партнерам (в поле Договор, в режиме расшифровки платежа Без разбиения).

В таком случае аванс будет «висеть» на платежном документе и платежный документ будет показываться в качестве нераспределенного платежа в рамках помощника зачета оплаты.

Это позволяет при расчетах по накладным засчитывать аванс без изменения первичных платежных документов и формировании документа Взаимозачет задолженности. Платежный документ сам становится объектом расчетов и может засчитываться в накладных.

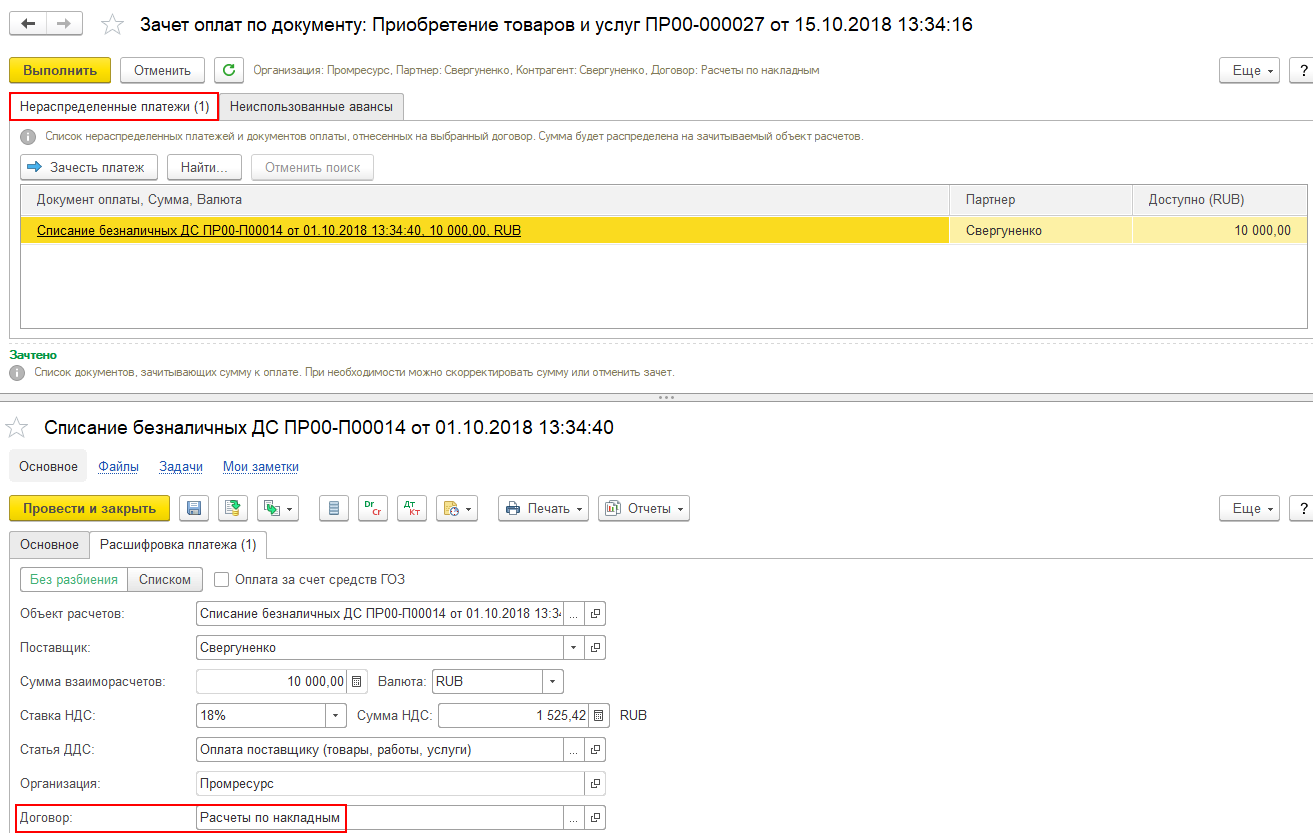

Поле Договор в платежном документе как отдельное поле предусмотрено для случаев, когда происходят авансовые платежи и расчеты ведутся по накладным/заказам.

Договор – дополнительная аналитика, по которой делается запись в аналитику учета по партнерам. Если основание платежа заполнено, то эта дополнительная аналитика определяется по основанию платежа, если основание платежа не указано, то дополнительная аналитика указывается в явном виде в платежном документе.

В режиме расшифровки платежа «Списком» при расчетах по накладным/заказам указание реквизитов объекта расчетов, - направление деятельности, группа финансового учета расчетов, договор, предусмотрено по гиперссылке Нараспределенный остаток.

В регистрах «Расчеты с клиентами», «Расчеты с клиентами по документам» делается запись по указанному договору. Такой платежный документ будет показываться в списке нераспределенных платежей в форме помощника зачета оплаты.

По результату зачета аванса и проведения накладной формируется проводка регламентированного учета Дт 62.02 Кт 62.01.

Если платежный документ был зачтен в накладную в качестве аванса, то запрещается отмена проведения платежного документа, То есть платеж нельзя изменить и зачесть по другой накладной.

Если в платежном документе не заполнена дополнительная аналитика учета по партнерам - договор (при расчетах по накладным/заказам), то такой платежный документ будет показываться в списке неиспользованных авансов в помощнике зачета оплат.

Если в качестве основания платежа в платежном документе выбирается договор («с расчетами по договорам»), то в качестве объекта расчетов по умолчанию устанавливается этот договор. Поле Договор в платежном документе скрывается. Зачет оплаты по платежному документу выполняется автоматически. Аванс в целом будет «висеть» на договоре.

Если поступает аванс и в качестве основания выбирается заказ (при расчетах по заказам), то объектом расчетов по умолчанию устанавливается сам заказ, поле Договор в платежном документе скрывается. Зачет оплаты по платежному документу выполняется автоматически. Аванс в целом будет «висеть» на заказе.

Если поступает аванс при расчетах по накладным/заказам, то в платежном документе списания безналичных ДС объект расчетов можно не указывать. В этом случае в качестве объекта расчетов по умолчанию системой устанавливается платежный документ Списание безналичных ДС.

Если объектом расчетов является платежным документ, то в таком документе можно указать дополнительную аналитику учета по партнерам - сам договор, в поле Договор.

В регистрах «Расчеты с поставщиками», «Расчеты с поставщиками по документам» делается запись по указанному договору.

В таком случае аванс в целом будет «висеть» на платежном документе и такой платежный документ будет показываться в качестве нераспределенного платежа в рамках помощника зачета оплаты.

Это позволяет при расчетах по накладным засчитывать аванс без изменения первичных платежных документов и формировании документа Взаимозачет задолженности. Платежный документ сам становится объектом расчетов и может засчитываться в накладных.

В режиме «Списком» указание реквизитов объекта расчетов, в том числе договора, как дополнительной аналитики учета по партнерам, выполняется в специальной форме Реквизиты объекта расчетов, доступной по гиперссылке Нераспределенный остаток.

В этом случае платежный документ будет показываться как нераспределенный платеж в форме помощника зачета оплаты.

Если платежный документ был зачтен в накладную в качестве аванса, то запрещается отмена проведения такого платежного документа, То есть платеж нельзя изменить и зачесть по другой накладной.

Если в платежном документе не заполнена дополнительная аналитика учета по партнерам - договор (при расчетах по накладным/заказам), то такой платежный документ будет показываться в списке неиспользованных авансов в помощнике зачета оплат.

Если в платежном документе выбирается договор («с расчетами по договорам»), то в качестве объекта расчетов по умолчанию устанавливается этот договор. Поле Договор в платежном документе скрывается. Зачет оплаты по платежному документу выполняется автоматически. Аванс в целом будет «висеть» на договоре.

Если поступает аванс и в качестве объекта расчетов в платежном документе указывается заказ, то дополнительная аналитика учета по партнерам – договор, не доступна для указания в документе. В таком случае объектом расчетов будет заказ и зачет оплаты будет выполняться автоматически. Аванс в целом будет «висеть» на заказе.

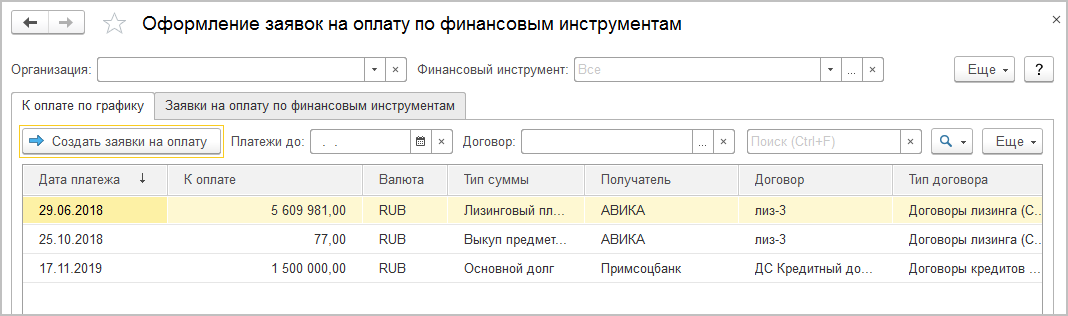

Функциональность лизинга, кредитов, займов и депозитов переводится на единый механизм расчетов по финансовым инструментам. Графики платежей финансовых инструментов участвуют в планировании денежных потоков в платежном календаре.

В разделе Казначейство группа Учет кредитов и депозитов становится Финансовые инструменты. В раздел добавляются новые рабочие места.

В рабочем месте Финансовый результат и контроллинг - Закрытие месяца шаг переоценки поменял название на Переоценка денежных средств и финансовых инструментов. И включает в себя переооценку по лизингу.

Регламентная операция переоценки кредитов, займов и депозитов теперь переоценивает Финансовые инструменты.

В учете лизинга появляются новые возможности.

Изменяется внешний вид договора. Он становится аналогичен форме договоров кредитов и депозитов, содержит информацию по графикам оплат.

Настройка разноски по счетам плана счетов явно не задается в договоре лизинга, а настраивается через Группы финансового учета расчетов, аналогично расчетам по кредитам/депозитам и контрагентам.

В договоре можно задавать варианты графиков оплат и начислений. Все аналогично графикам для кредитов и депозитов. Поддерживается загрузка графиков из табличных документов по кнопке Загрузить. Статусы Используется и Утвержден могут быть только у одного варианта графика по договору. Для платежного календаря, заявок на расход и заполнения начислений в документах приобретения услуг по лизингу применяются графики в статусе Используется.

Оперативные данные расчетов по финансовым инструментам являются базой для расчета курсовых разниц по переоценке лизинговых задолженностей. Отчет Справка-расчет переоценки валютных средств показывает расшифровки для лизинга.

Табличная часть документа Приобретение услуг по лизингу может заполняться по графикам начислений по кнопке Заполнить.

В документе Приобретение услуг по лизингу для забалансового лизинга появилась возможность указывать Статьи активов и пассивов при отражении расходов.

Отчет График оплат и начислений удален, т.к. покрывается отчетом План-фактный анализ оплат и начислений.

Отчет Обороты по кредитам и депозитам переименован в Ведомость расчетов по финансовым инструментам и существенно переработан.

Отчет предназначен для анализа сальдо и оборотов по финансовым инструментам в разрезе договоров и типов сумм.

Настройки отчета позволяют задать отборы и указать, в какой валюте выводить суммы: регламентированной, управленческой или валюте взаиморасчетов.

Отчет План-фактный анализ оплат и начислений по договорам учитывает лизинговые графики.

В отчете Справка-расчет переоценки валютных средств раздел переоценки кредитов и депозитов называется Финансовые инструменты и показывает расшифровки для лизинга.

Отчет График оплат и начислений удален, т.к. покрывается отчетом План-фактный анализ оплат и начислений.

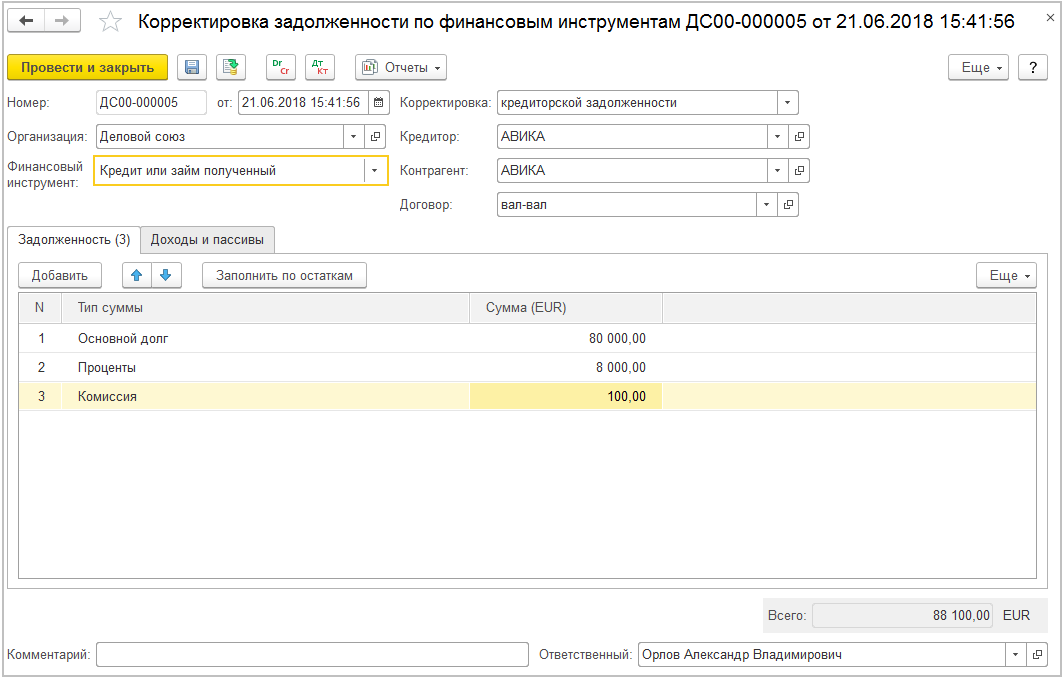

Документы Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам позволяют списывать (или начислять) задолженность на статьи доходов/расходов, а так же на статьи активов и пассивов. Это позволяет в паре с документами Казначейство – Взаимозачеты и списание задолженности - Списания задолженностей для контрагентов делать взаимозачеты и перевод задолженности из финансовых инструментов (кредитов, займов, лизинга) в контрагентскую задолженность и обратно, списывая суммы через промежуточную статью активов и пассивов.

Появилась возможность относить проценты по кредитам на Статьи расходов произвольного типа (например, на внеоборотные активы) и аналитикой, отличной от договора кредита\депозита, а так же на Статьи активов и пассивов (с произвольным счетом учета).

Подразделение и Направление деятельности для отнесения расходов и доходов могут быть отличны от указанных в договоре.

В платежном календаре появились настройки по учету графиков финансовых инструментов в расчете ожидаемых оплат и поступлений денежных средств для расчета кассовых разрывов по дням.

Рабочее место Казначейство – Финансовые инструменты – Оформление заявок на оплату позволяет формировать и управлять заявками по графикам кредитов, займов, депозитов и лизинга.

Признание расходов при УСН (доходы минус расходы), анализирует расходы по лизингу (в части услуг), при этом в качестве документа возникновения расходов принимается договор лизинга, а для удобства анализа в статью заносится информация по типу лизингового платежа.

При переходе на новую версию производится автоматическое заполнение регистра для расчетов по финансовым инструментам.

Так как в начислениях по кредитам и депозитам появились новые возможности и поля, то поля подразделений для расходов заполняются по данным из договора. Поле Подразделение для расходов обязательно к заполнению, если же в договоре подразделение указано не было, то такой документ потребует указания Подразделения расходов при перепроведении.

На основе настроек счетов учета лизинговых договоров автоматически создаются Группы финансового учета расчетов (ГФУ) для лизинга. Названия групп берутся из наименований договоров. Для договоров ГФУ подбираются по сочетанию счетов из созданных ранее, либо создаются свои. Потом можно внести требуемые смысловые наименования в созданные автоматически ГФУ.

Для лизинга до перевода на финансовые инструменты не было базы расчета курсовых разниц в управленческом контуре. Курсовые разницы считались по валютным 76 счетам плана счетов. После обновления заполнится регистр расчетов по фин. инструментам и такая база появится:

В текущем периоде начислятся необходимые переоценки по оперативному учету, но так как они лишние для плана счетов (уже были ранее), то они будут реверсированы начислением курсовых разниц по плану счетов. Это породит лишние обороты по доходам и расходам в месяце обновления, но сохранит правильный итоговый финансовый результат в месяце перехода на расчеты по финансовым инструментам.

В НСИ и администрирование – Настройка НСИ и разделов раздел для казначейства называется теперь Казначейство и взаиморасчеты.

Часть настроек для 275-ФЗ вынесены в отдельную панель настроек, открываемой по гиперссылке.

Расширены возможности автовыбора номенклатуры и расчета по формулам в ресурсных спецификациях. Возможность параметризации спецификаций и маршрутных карт включается /отключается новой отдельной функциональной опцией (НСИ и Администрирование - Производство, функциональная опция Использовать параметризацию ресурсных спецификаций и маршрутных карт):

С версии 2.4.6 можно подбирать не только материалы, но и номенклатуру побочного и промежуточного выхода, выходные изделия при разборке. Для них также стал доступен расчет по формуле:

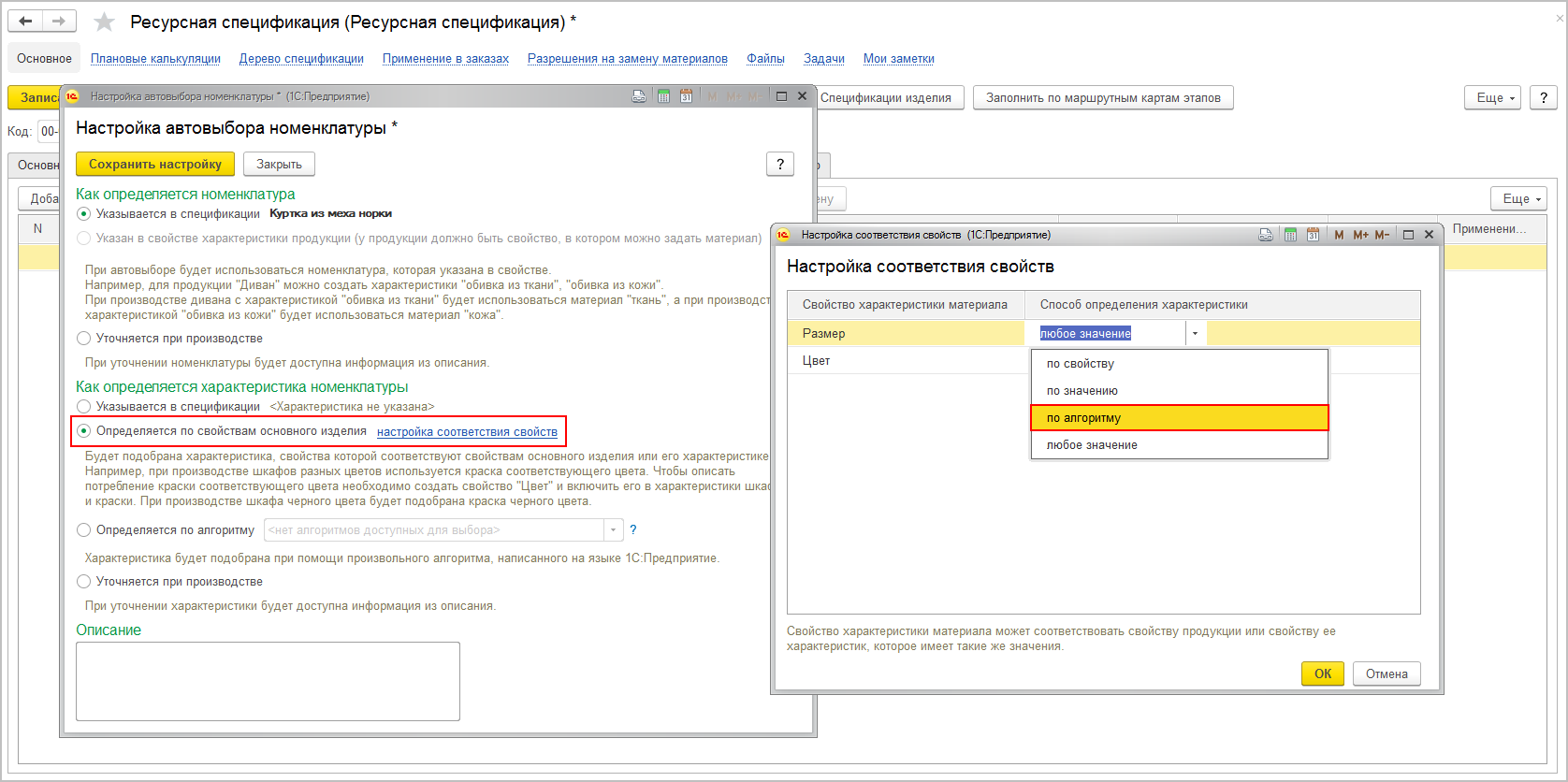

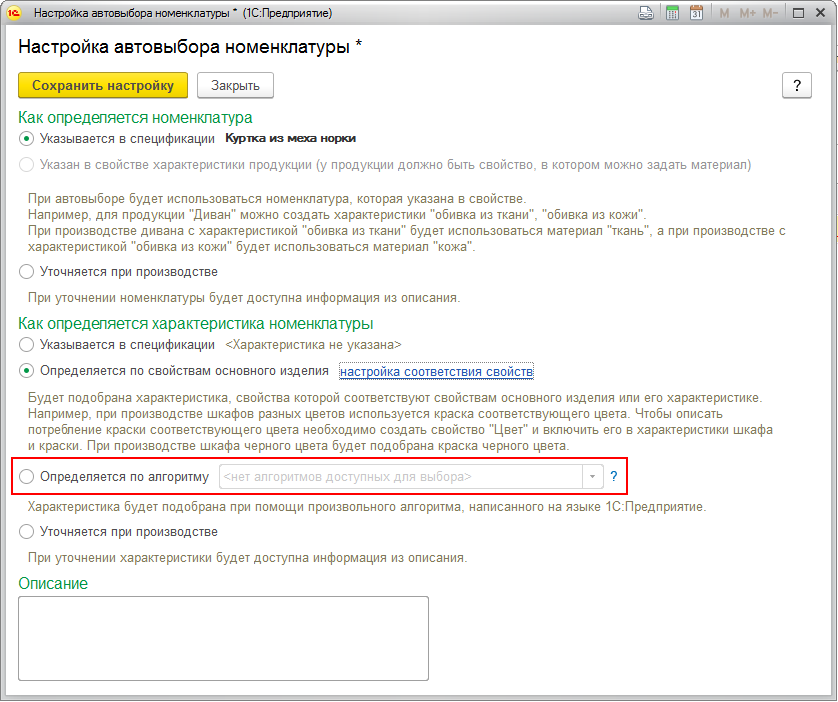

Расширена возможность выбора номенклатуры и трудозатрат в зависимости от свойств основного изделия:

В механизм автоподбора характеристики по свойствам добавлена возможность указания формул и алгоритмов расчета значения свойства:

Добавлена возможность определить характеристику по собственному произвольному алгоритму:

Так же добавлены:

В ресурсных спецификациях и маршрутных картах поддержана возможность объединения повторяющихся наборов номенклатуры, для которых нецелесообразно выделять отдельный полуфабрикат и этапы по его производству. Примеры: крепежный комплект, мех.комплект.

Номенклатура с типом Набор добавляется в ресурсную спецификацию и/или маршрутную карту в виде отдельной позиции. При формировании документов Этап производства и Производственная операция номенклатура распаковываются на комплектующие.

Переименованы настройки:

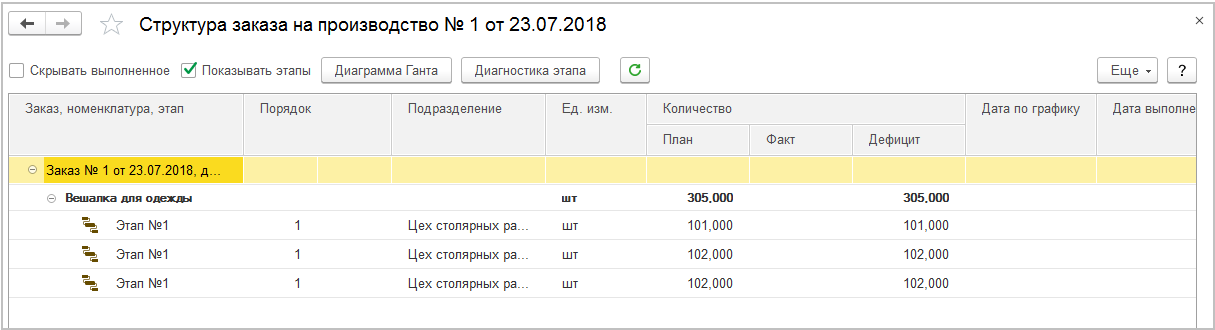

Партии запуска рассчитываются с учетом трех параметров: оптимальная партия, минимальная партия, допустимое превышение.

Пусть есть заказ на 305 штук. В ресурсной спецификации задана оптимальная партия = 100 штук.

Для расчета партий запуска сначала рассчитаем сколько оптимальных партий по 100 штук уложится в 305 штук заказа. Получаем 3 партии (100 + 100 + 100).

Затем, решаем что делаем с остальными 5 штуками. Можно сделать запуск 4ой партии, можно попробовать "распределить" оставшиеся 5 штук по уже имеющимся трем партиям.

Параметр допустимое превышение определяет, сможем ли мы распределить эти 5 штук на 3 партии. Допустимое превышение показывает, на сколько мы сможем увеличить оптимальную партию, если нам вдруг это потребуется.

Пример 1. В заказе 305 штук. Оптимальная партия 100 штук. Допустимое превышение = 6 штук. Минимальная партия = 20.

Мы можем распределить 5 штук на имеющиеся партии. Получим три партии запуска: 101, 102 и 102 штуки. Каждая партия в этом случае будет меньше 106 штук = 100 шт (оптимальная партия) + 6 шт (допустимое превышение). Распределение 5 штук по партиям зависит от настроек кратности/мерности в ресурсной спецификации. (Могут получиться партии:100, 100 и 105 штук).

Пример 2. В заказе 305 штук. Оптимальная партия 100 штук. Допустимое превышение = 1 штука. Минимальная партия = 20.

Распределить оставшиеся 5 штук на 3 партии не выйдет. Мы можем получить три партии по 101 штуке, а еще 2 останутся "не распределенными". Поэтому сформируем четвертую партию. Есть ограничение - любая партия не должна быть меньше 20 штук. Чтобы пройти это ограничение, "откусим" от одной из уже сформированных партий необходимое количество. В итоге получим четыре партии: 100 штук, 100 штук, 85 штук (от 100 штук "откусили" 15, чтобы дополнить 4ую партию), 20 штук (5 штук + 15 штук от 3ей партии).

Пример 3. Может сложиться так, что нужно формировать 4 партию, а не из чего. В этом случае будет запланирован "лишний" товар. Например, в заказе 125 штук, оптимальная партия выпуска равна 100 штукам. Минимальная = 70 штук. Допустимое превышение = 1 штука.

В 125 штук заказа укладывается одна оптимальная партия. 25 штук остается. Добавить их к первой партии не получится, слишком маленькое допустимое превышение.

От первой партии в 100 штук можно "откусить" 30 изделий и за счет этого увеличить вторую партию. Больше "откусить" нельзя, тогда первая партия перестанет удовлетворять ограничению на минимальный запуск в 70 штук. Получаем партии: 70 штук и 55 штук (30 штук + 25 штук).

Но. Вторая партия сейчас не проходит ограничение на минимальный запуск. Остается единственный вариант - запланировать дополнительный изделия. Итого получаем две партии: 70 и 70 штук.

Реализована возможность отнесения затрат на партии производства в течение длительного периода (более месяца). Реализована возможность регистрации частичного выпуска в разных месяцах.

При длительном производстве поддержаны следующие сценарии:

Отчет предоставляет возможность анализа состояний запущенных производственных процессов и позволяет ответить на следующие вопросы:

Производственный процесс считается запущенным после начала выполнения первого этапа (отгрузки материалов, выполнения первой операции и т.д.). Предусмотрена расшифровка отчетом Контроль движения продукции и материалов.

В версии 2.4.6 добавлены новые возможности для управления внутри цеха. Расширены возможности для анализа состояния производства на уровне локального диспетчера. Расширены возможности по контролю выполнения операций:

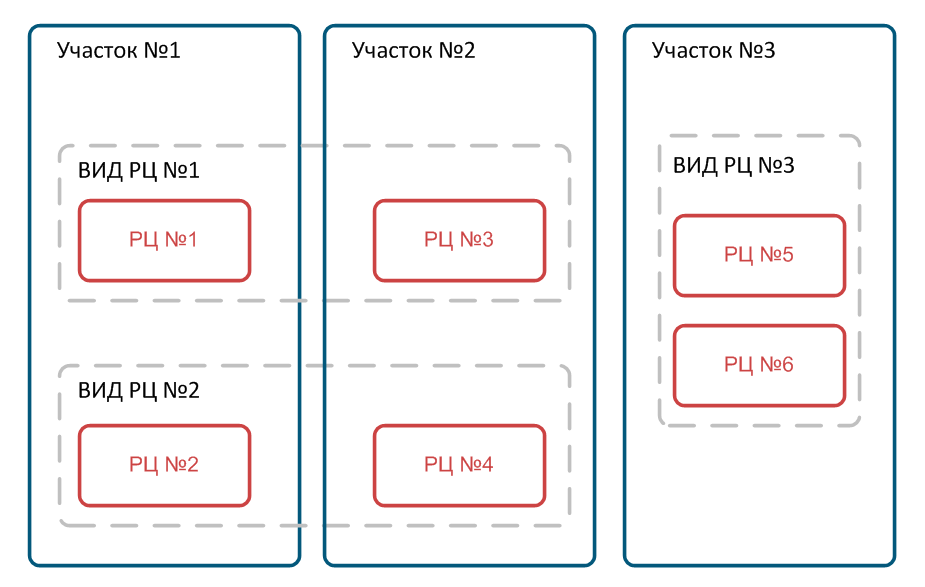

Поддержана работа с производственными участками на внутрицеховом уровне:

Повышено удобство работы со сменными заданиями:

Предусмотрена возможность частичного назначения операций не только по количеству, но и по времени

Пример. В подразделении выделено 3 участка. К каждому участку привязаны свои рабочие центры:

Для того чтобы начать использовать участки, нужно включить эту возможность в подразделении:

Затем ввести участки для этого подразделения:

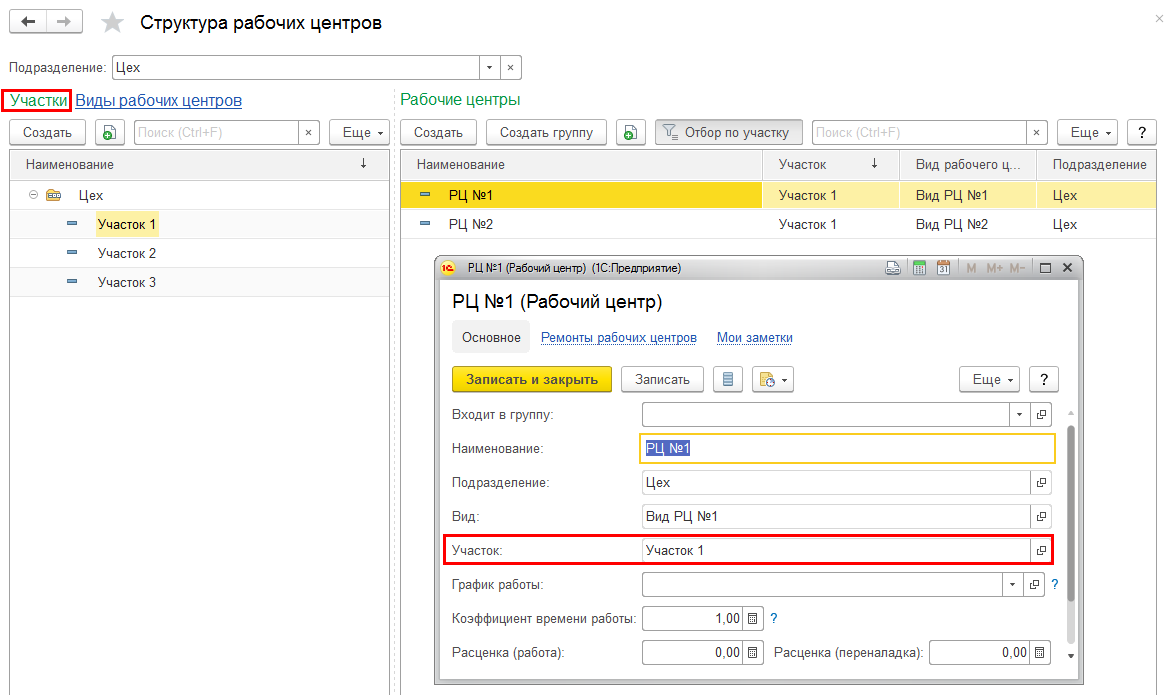

После ввести информацию о рабочих центрах в рабочем месте Производство - Нормативно-справочная информация - Рабочие центры. Рабочий центр привязывается к определенному участку:

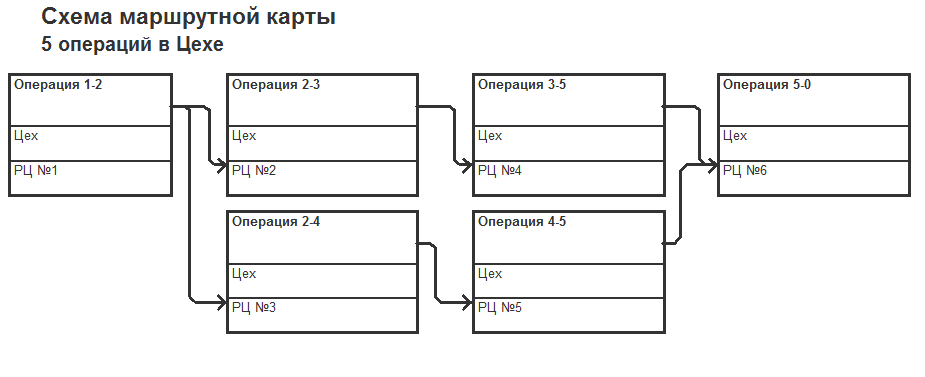

Предположим, для выпуска 1 штуки продукции необходимо выполнить 5 операций в Цехе:

Создадим заказ на выпуск 100 штук продукции. Сформируем этапы, распланируем их и переведем этап, использующий нашу маршрутную карту, в статус "Начат".

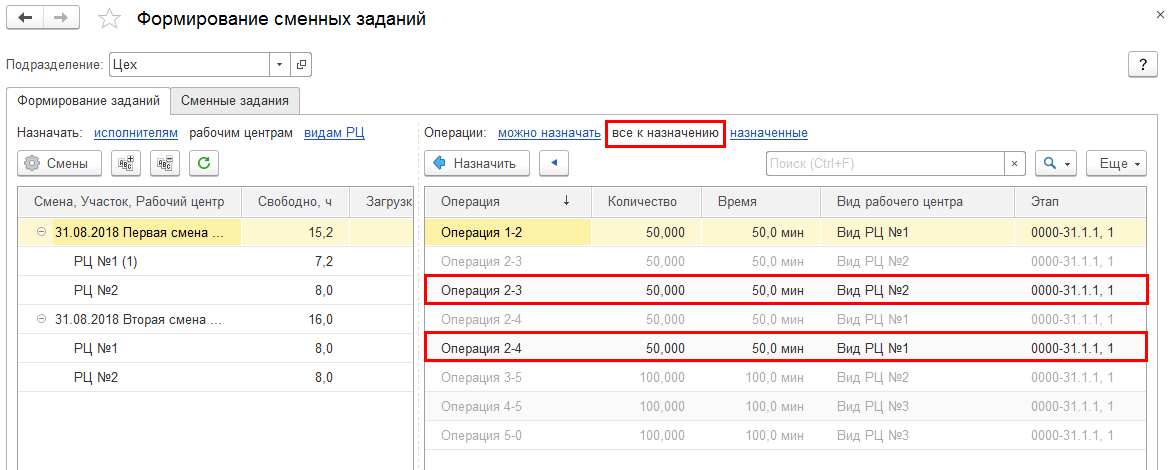

После этого можем формировать смены в рабочем месте Производство - Внутрицеховое управление-Формирование сменных заданий. Выберем для формирования две смены первого участка:

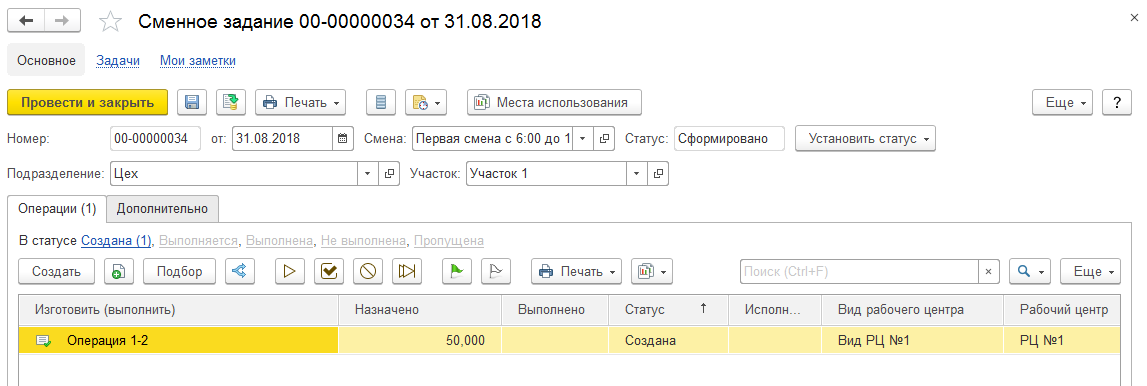

После этого на вкладке Сменные задания появятся два документа в статусе Формируется:

Заполнять сменное задание можно в рабочем месте на вкладке Формирование заданий или прямо в документе задания. В сменном задании указывается к какому участку задание относится. Операции в сменное задание можно подбирать с помощью команды Подбор. Команда отображается во всех статусах, а для заданий в статусе Сформировано команда позволяет создавать операции без перевода задания в статус Формируется.

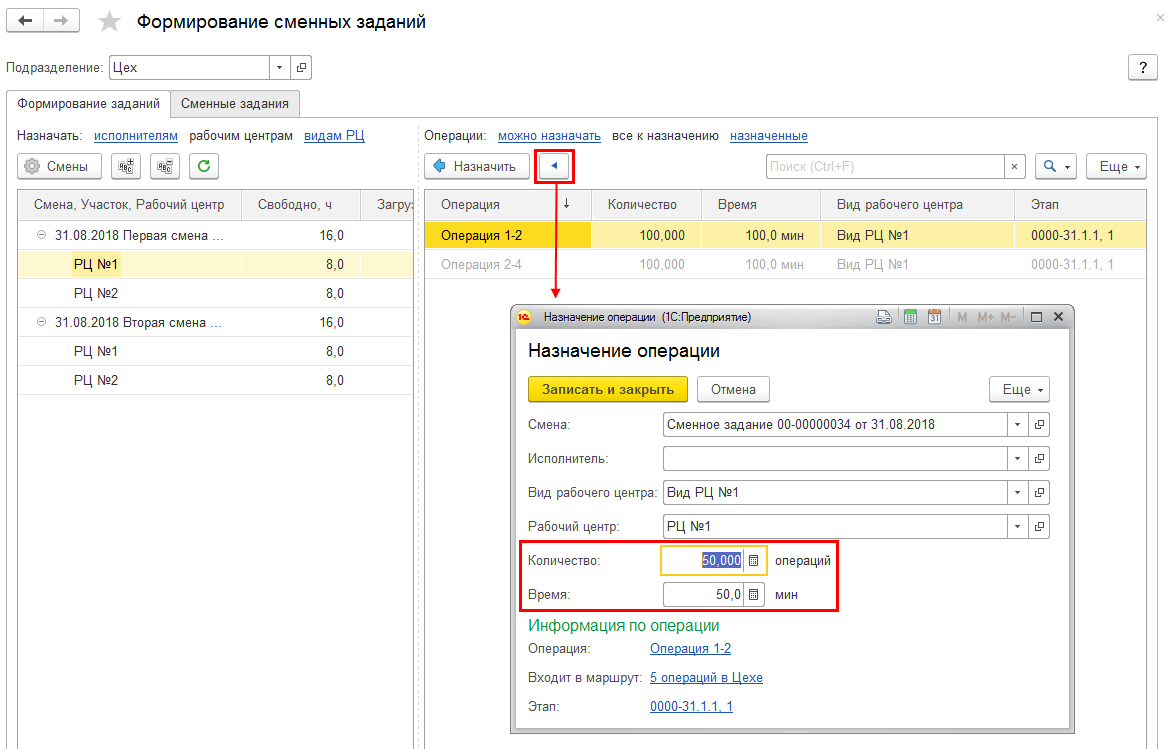

Вернемся на вкладку Формирование заданий и назначим часть операций. Можно назначать операции видам рабочих центров, рабочим центрам или исполнителям.

"Операция 1-2" выполняется на рабочем центре №1 (согласно техпроцессу, указанному в маршрутной карте). Для выпуска 100 штук продукции нужно выполнить 100 таких операций за 100 минут.

Назначим 50 операций на рабочий центр №1. Время выполнения автоматически уменьшится со 100 минут до 50:

При частичном назначении операций выполняется пересчет:

Это позволяет частично назначать операции не только по количеству, но и по времени.

После назначения 50 операций "Операция 1-2", для назначения становятся доступны по 50 операций "Операция 2-3" и "Операция 2-4" (подсвечены черным). Они по техпроцессу идут следующими:

В принципе, можно назначить не только эти "черные" операции. Можно назначать и операции, предшественники которых еще не назначены. Жесткий контроль порядка назначения операций удален в 2.4.6.

Назначим 100 операций "Операция 5-0" на первую смену первого участка:

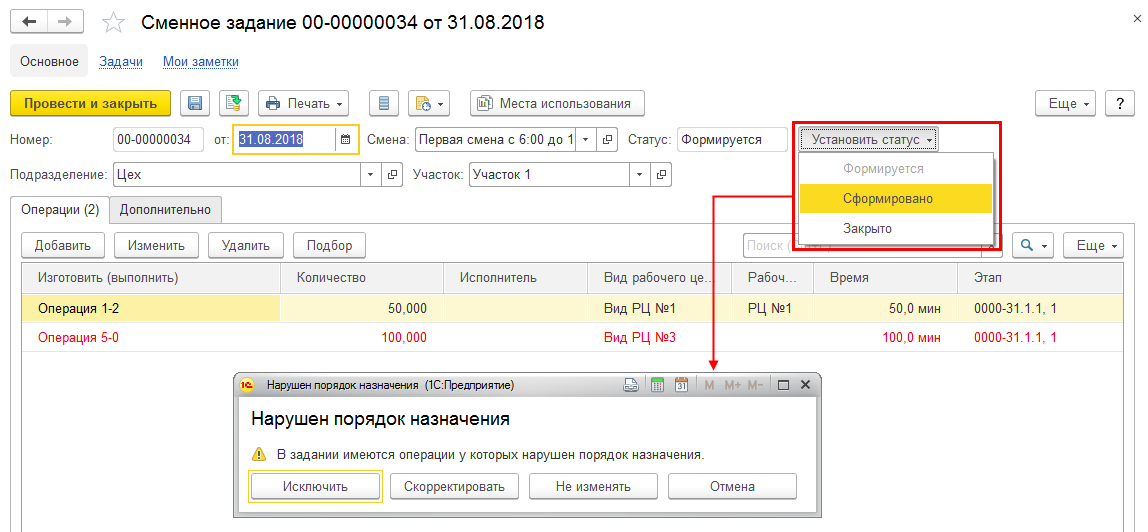

"Операция 5-0" выполняется на рабочем центре №6. На первом участке такого оборудования нет, поэтому рабочий центр назначен не будет. "Операция 3-5" и "Операция 4-5" подсвечены красным, так как для них нарушен порядок назначения.

В сменном задании, строки с нарушением порядка назначения так же подсвечиваются красным цветом:

При переводе такого сменного задания в статус Сформировано система выдает оповещение о проблеме:

Выберем Скорректировать:

В производственной операции так же указывается участок. Если используются сменные задания, то участок наследуется из сменного задания:

Для того чтобы управлять ходом выполнения операций перейдем в рабочее место Производство - Внутрицеховое управление - Выполнение. В рабочее место добавлен отбор по участкам:

Операцию можно разбить:

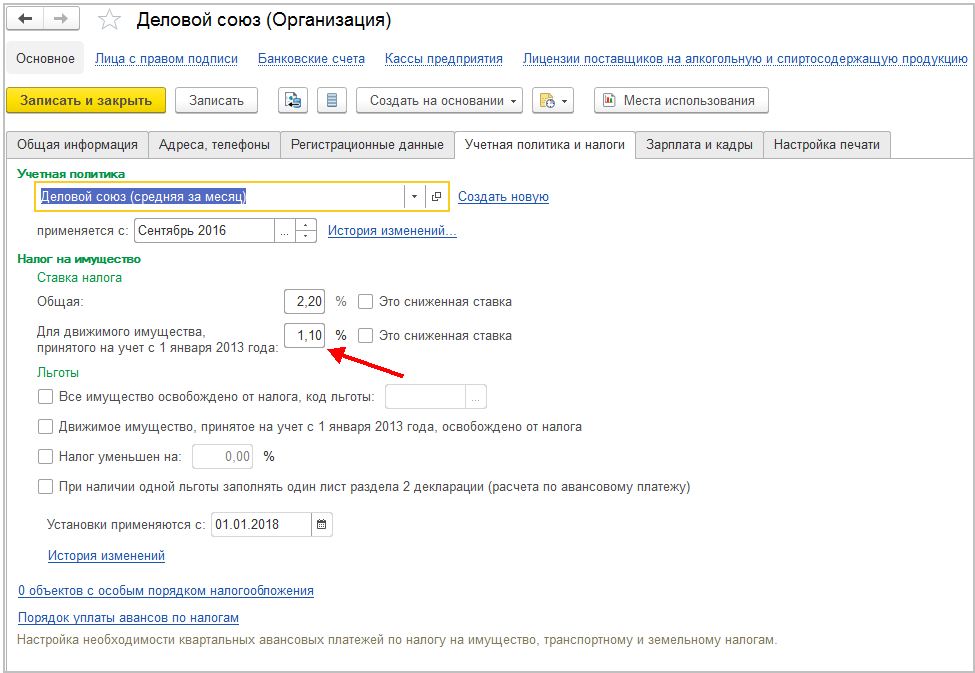

С 01.01.2018 движимое имущество III и последующих амортизационных групп (т. е. со сроком полезного использования свыше 3 лет), которое принято на учет с 01.01.2013, льготируется только в том случае, если соответствующая льгота установлена субъектом РФ (п. 1 ст. 381.1 НК РФ).

Если такая льгота не будет установлена, налог на имущество по этому движимому имуществу необходимо платить. По какой ставке – укажет региональный закон, но в любом случае – не выше 1,1% в 2018 году (п. 3.3 ст. 380 НК РФ в ред., действ. с 01.01.2018).

В карточке организации добавлена настройка, позволяющая указать ставку для налога на движимое имущество, принятое на учет с 01.01.2013.

В документе Регистрация порядка налогообложения по налогу на имущество появилась возможность выбора порядка налогообложения для движимого имущества. Выбор доступен в документах, начиная с 2018 года.

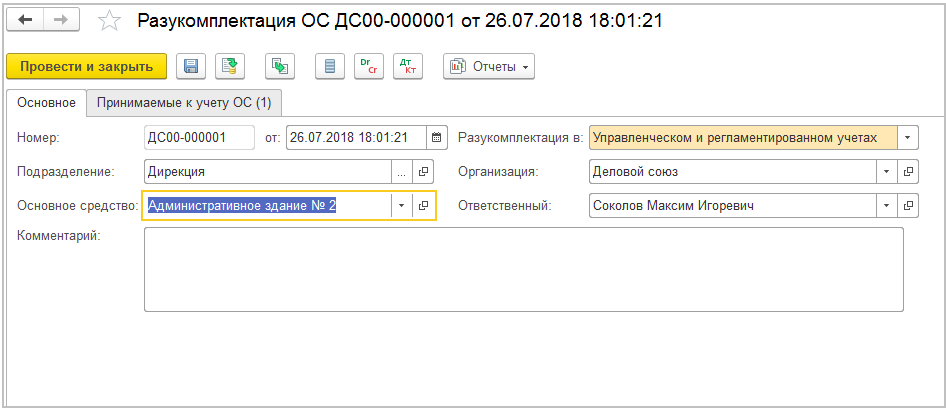

Добавлен новый документ Разукомплектация ОС. Данный документ используется в ситуациях консервации части здания, передачи в аренду части здания, разделения одного земельного участка на более мелкие участки. В письме Минфина РФ от 19 октября 2012 г. N 03-03-06/1/560 есть разъяснение о применении разукомплектации.

На закладке Основное документа выбирается ОС, которое нужно разукомплектовать.

А на закладке Принимаемые к учету ОС указываются основные средства, которые нужно принять к учету.

При этом:

Параметры учета принимаемых к учету ОС совпадают с параметрами исходного ОС. Например, будет совпадать СПИ и метод начисления амортизации. Для изменения параметров можно создать документ Изменение параметров ОС на основании документа Разукомплектация ОС.

Печатные формы для документа Разукомплектация ОС не предусмотрены.

В документе указываются бухгалтерская, налоговая и управленческая (при необходимости) стоимости принимаемых к учету ОС. Остальные параметры совпадают с параметрами исходного ОС.

Стоимость ОС, приобретенных за счет средств целевого финансирования, не указывается (рассчитывается пропорционально).

Стоимость новых ОС суммарно не может превышать стоимость исходного ОС (осуществляется проверка при закрытии месяца).

Амортизация принимаемых к учету ОС рассчитывается при закрытии месяца по формуле:

Стоимость нового ОС/ Текущая (восстановительная) стоимость исходного ОС *

Накопленная амортизация исходного ОС

Налог на имущество рассчитывается, исходя из фактической стоимости ОС и стоимости амортизации, полученных при разукомплектации.

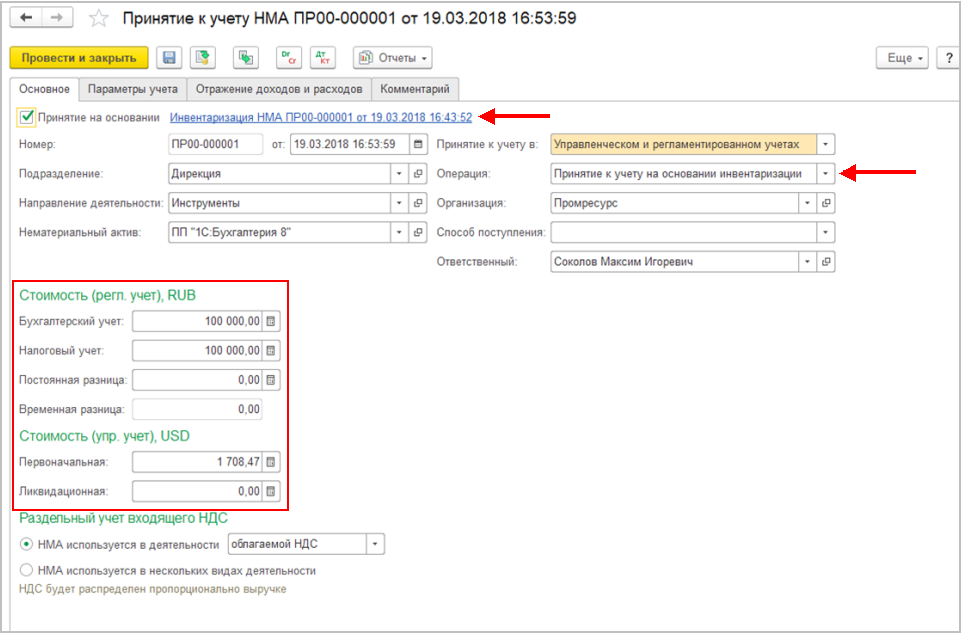

Добавлен новый документ Инвентаризация НМА, аналогичный документу Инвентаризация ОС. Данный документ используется только для инвентаризации по данным регламентированного учета и не поддерживает инвентаризацию НИОКР. Есть возможность сформировать печатную форму ИНВ-1а (инвентаризационную опись).

По результатам инвентаризации можно оформить документы:

Теперь НМА можно принять к учету на основании документа Инвентаризация НМА. В документе Принятие к учету НМА на закладке Основное добавлен выбор соответствующей операции и указывается стоимость НМА по результатам инвентаризации.

В карточке нематериального актива добавлена возможность указать сведения о документе регистрации НМА. Данные сведения используются при заполнении формы ИНВ-1а.

Добавлена возможность восстановления амортизационной премии при реализации основных средств.

Порядок восстановления описан в п. 9 ст. 258 НК РФ:

Порядок работы в документе Реализация услуг и прочих активов следующий:

Сумму можно заполнить автоматически с помощью соответствующей команды в подменю Заполнить.

Алгоритм заполнения:

Если амортизационная премия включена в расходы до начала учета, то ее нужно учесть самостоятельно, изменив сумму в табличной части.

Добавлена возможность в документе Принятие к учету НМА в новом поле указать, что начисление амортизации остановлено в налоговом учете:

Для возобновления начисления амортизации необходимо оформить документ Изменение параметров НМА и также заполнить новое поле на закладке Параметры учета:

Добавлена возможность выбора единицы измерения при заполнении данных по драгоценным металлам.

Допускается выбирать единицы измерения, у которых тип измеряемой величины «Вес».

Например, чтобы указать 0,000001 (г), можно выбрать единицу измерения «миллиграмм» и указать 0,001 (мг).

Если нужной единицы измерения нет, то ее можно создать и указать нужную кратность.

Доработано заполнение форм 1-ДМ, 2-ДМ (давальческое сырье), 4-ДМ.

При заполнении отчетности выполняется пересчет количества в единицу измерения драгметалла.

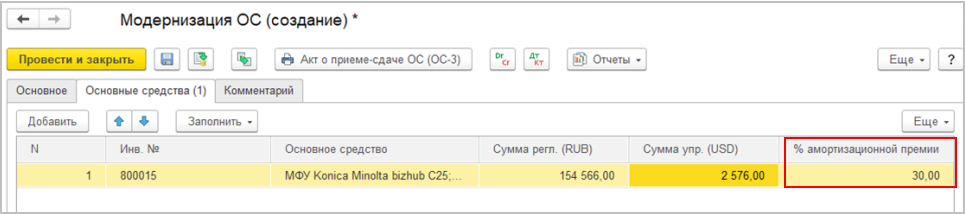

В документе Модернизация ОС сумму амортизационной премии можно ввести в процентах от суммы модернизации или в виде фактической суммы, при этом процент амортизационной премии заполняется автоматически в зависимости от группы ОС.

При распределении НДС выполняется доначисление амортизационной премии, если она указана в процентах.

Если амортизационная премия относится на себестоимость товаров, и основное средство используется в нескольких видах деятельности, то доступно только фактическое указание суммы амортизационной премии, т.к. при распределении НДС нет возможности отнести доначисление премии на себестоимость.

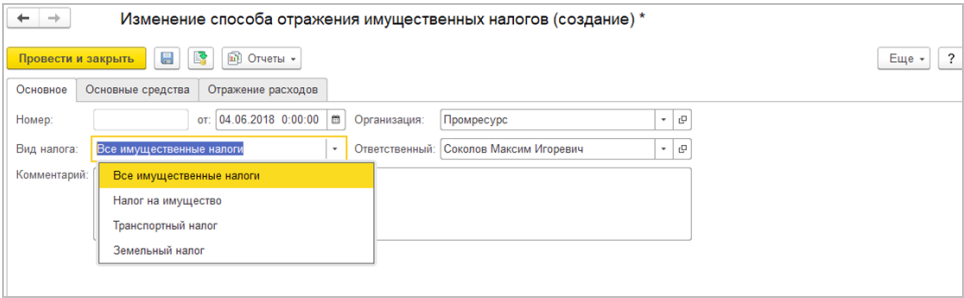

В документе Изменение способа отражения имущественных налогов добавляется возможность указать разные статьи расходов по каждому из налогов.

В данном документе теперь можно не указывать подразделение, при этом есть возможность выбора направления деятельности при заполнении способа отражения расходов.

Меняется расчет налогов, если статьи указаны в документах Регистрация транспортных средств, Регистрация земельных участков.

Статьи, указанные в документе, используются только в соответствующем расчете налога.

Например, если статьи указаны при регистрации транспортных средств, то они будут использоваться только для транспортного налога.

В регистре Способы отражения расходов по имущественным налогам добавлено измерение Вид налога.

При проведении документов измерение заполняется, исходя из группы ОС.

Изменения действуют для версий учета внеоборотных активов 2.2 и 2.4.

Для документов версии учета внеоборотных активов 2.4 добавлена возможность интеграции с документооборотом (по аналогии с версией учета ВНА 2.2).

Теперь печатные формы формируются по данным регистров накопления Стоимость ОС, Стоимость НМА и Амортизация ОС, Амортизация НМА.

Если в печатной форме требуется заполнить стоимость или амортизацию, то будет выполнено отложенное формирование движений.

Формирование движений выполняется в момент получения данных для печатной формы, т.е. в момент нажатия на кнопку печатной формы (аналогично тому, как актуализируются расчеты при печати счетов-фактур).

Движения формируются только в том случае, если у пользователя есть права на проведение документа.

В печатную форму выводится предупреждение о том, что не выполнено закрытие месяца, стоимость и амортизация могут быть не актуальны. Предупреждение не выводится на печать.

В информационной базе анализируется не наличие заданий, а наличие отложенных движений.

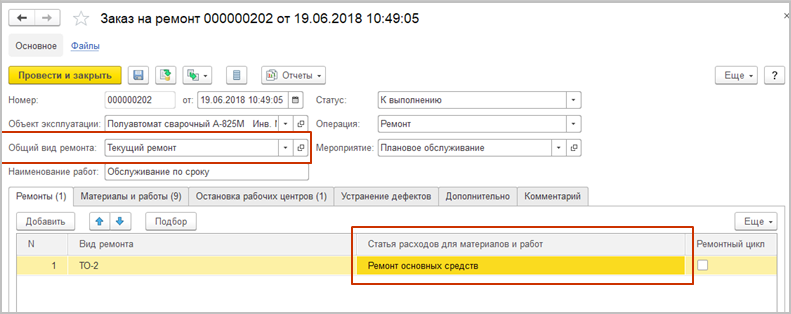

Общее понятие ремонта в нормативных актах встречается редко. В частности, оно приведено в п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480. Согласно этому документу под ремонтом подразумеваются работы по поддержанию объектов основных фондов в рабочем состоянии в течение срока их полезного использования, не приводящие к улучшению первоначальных нормативных показателей функционирования. Стоимость ремонта списывается в текущие расходы.

Для учета ремонтных работ в программе должен быть включен флаг НСИ и администрирование – Производство – Ремонты – Управление ремонтами.

В печатной форме ОС-6 реализовано заполнение раздела Затраты на ремонт.

Расходами на ремонт признаются расходы, которые отражены по статье расходов с аналитикой Заказ на ремонт.

Для заполнения формы ОС-6 используются данные регистра Прочие расходы.

Чтобы отражать такие расходы, в конфигурацию внесены следующие изменения:

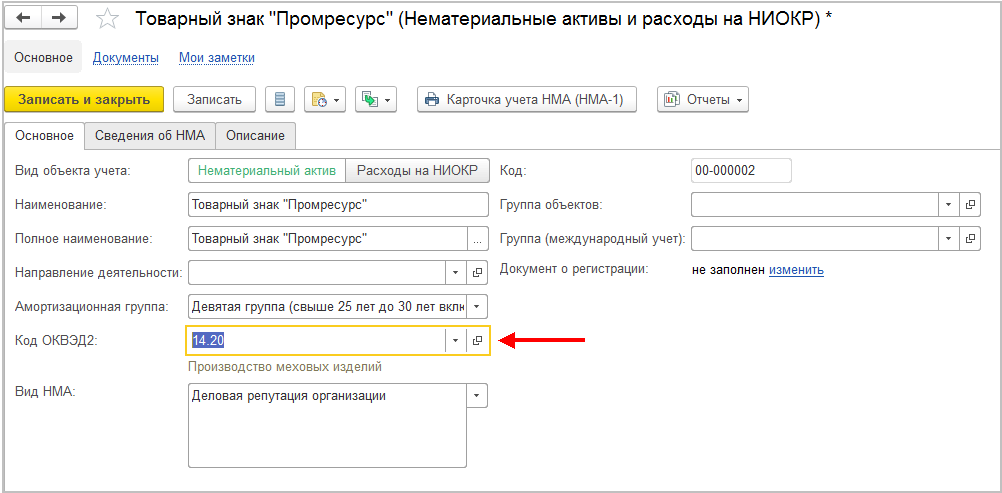

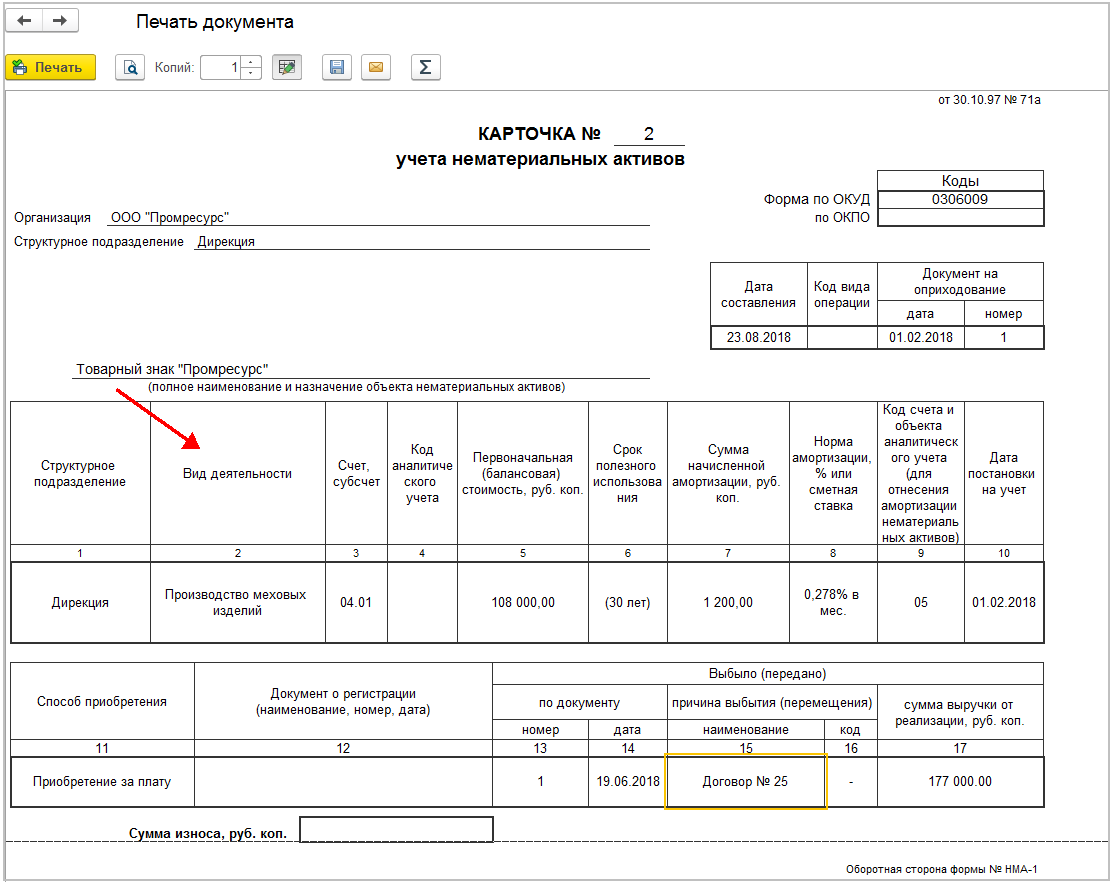

Для нематериальных активов добавлена печатная форма НМА-1. Для расходов на НИОКР печатная форма не доступна.

Для заполнения полей сделано следующее изменение: в справочник НМА добавлен реквизит Код ОКВЭД2.

Данный реквизит используется для заполнения графы 2 Вид деятельности.

После исправления в сумму накопленной амортизации включается амортизация, начисленная в месяце, когда была оформлена подготовка к передаче.

Теперь стоимость после реконструкции включает затраты на модернизацию.

После исправления первоначальная стоимость, восстановительная стоимость, сумма начисленной амортизации содержат суммы целевого финансирования.

При обновлении на новую версию будут заполняться новый реквизит Начисление амортизации для НМА, единицы измерения драгоценных металлов, измерение Вид налога.

В связи со вступлением в силу с 01.01.2019г. Федерального закона от 03.08.2018г. № 303-ФЗ в части замены ставки НДС с 18% на 20% в прикладное решение внесены следующие изменения:

Значения ставок НДС 18% и 18/118 сохранены и доступны для выбора.

Реализовано рабочее место Помощник замены ставки НДС на 20% (меню НСИ и администрирование - Сервис), позволяющее выполнять замену ставки НДС с 18% на 20% в карточках элементов следующих списков:

В указанном рабочем месте замена ставки НДС может быть выполнена пользователем выборочно или для всех элементов определенного списка.

С целью минимизации ошибок, связанных с применением новых ставок НДС, в алгоритмы прикладного решения внесены следующие изменения при работе с документами в зависимости от их даты:

Примечание: При изменении даты документа ставки НДС по всем товарам, указанными в документе, перезаполняются из справочника Номенклатура. Если это ставка 18% или 20%, то она указывается в соответствии с вновь установленной датой.

С целью обеспечения формирования отчета Исполнение контрактов ГОЗ, а также совершенствования механизма контроля НДС, разработана функциональность учета по направлениям деятельности «входящего» НДС и НДС с полученных и выданных авансов.

Выбор направления деятельности добавлен в документы:

Учет по направлениям деятельности организован в регистрах оперативного учета НДС и на счетах бухгалтерского учета 19 «НДС по приобретенным ценностям», 76.АВ «НДС по авансам и предоплатам», 76.ВА «НДС по авансам и предоплатам выданным».

С целью расширения функциональности прикладного решения в части электронного документооборота с партнерами разработан инструментарий заполнения и отправки в банки финансовой отчетности организаций. В версии 2.4.5.41 в меню Казначейство - Сервис включен раздел Отчеты для банков, в котором поддержаны формирование и отправка финансовой отчетности организаций в Сбербанк России.

Совместно со Сбербанком России разработан состав дополнительной информации, которая предоставляется организациями банку вместе с комплектом бухгалтерской отчетности:

Формирование отчетов для отправки в банки строится на алгоритмах заполнения бухгалтерской отчетности. Поддерживается расшифровка показателей сформированных отчетов. Сформированный комплект отчетности подлежит визированию электронной подписью.

В версии 2.4.5.41 внесены изменения в порядок заполнения декларации по НДС в соответствии с письмом ФНС России от 19.04.2018 № СД-4-3/7484@. Поддержан предложенный в указанном письме вариант отражения налоговыми агентами операций приобретения сырых шкур и металлолома для соблюдения контрольных соотношений показателей декларации по НДС. В том числе:

Реализовано заполнение строк раздела 3 декларации по НДС при отражении операций реализации и приобретения сырых шкур и металлолома в соответствии с порядком, приведенным в Таблице 1.

Таблица 1

Ситуация |

Роль |

Отчет |

Код вида операции |

Строка декларации по НДС |

Аванс полученный |

Продавец |

Книга продаж |

41 |

070 |

Аванс выданный |

Покупатель |

Книга покупок |

41 |

130 |

Реализация |

Продавец |

Книга продаж |

42 |

030 |

Поступление |

Покупатель |

Книга покупок |

42 |

120 |

Зачет аванса |

Продавец |

Книга покупок |

43 |

170 |

Зачет аванса |

Покупатель |

Книга продаж |

43 |

090 |

Увеличение продажи |

Продавец |

Книга продаж |

42 |

030 |

Увеличение покупки |

Покупатель |

Книга покупок |

42 |

120 |

Уменьшение продажи |

Продавец |

Книга покупок |

44 |

120 |

Уменьшение покупки |

Покупатель |

Книга продаж |

44 |

080 |

Организовано формирование данных для вычета НДС у покупателя - неплательщика налога:

В версии 2.4.5.41 поддержан порядок расчета коэффициентов при заполнении декларации по земельному налогу в соответствии с письмом ФНС от 14.06.2018 № БС-4-21/11418@.

В соответствии с абзацем 2 пп. 10 п. 1 ст. 264 НК РФ в случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, то арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу признаются расходами лизингополучателя в целях налогового учета по налогу на прибыль. Механизм признания в налоговом учете платежей по договорам лизинга поддерживается для организаций, в карточке учетной политики которых установлен флажок Включать в состав налоговых расходов лизинговые платежи. В рамках указанного механизма реализовано отражение сумм превышения лизинговых платежей над начисленной амортизацией по имуществу, полученному в лизинг, с использованием отдельной статьи расходов. В список Статьи расходов добавлен предопределенный элемент Расходы по лизинговым платежам за вычетом сумм амортизации, для которого вид расходов в целях налогового учета определен как Прочие расходы. Отражение в расходах сумм превышения лизинговых платежей над начисленной амортизацией по имуществу, полученному в лизинг, выполняется в рамках регламентной операции Признание в НУ лизинговых платежей процедуры закрытия месяца.

Реализована настройка ведения учета в разрезе видов деятельности для целей налогообложения НДС индивидуально для организаций в рамках информационной базы. Функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров – Раздельный учет товаров по налогообложению НДС перенесена в карточку учетной политики организации.

Механизм ведения учета в разрезе видов деятельности для целей налогообложения НДС дополнен раздельным учетом постатейных производственных расходов по налогообложению НДС, применение которого включается установкой флажка Раздельный учет постатейных производственных затрат по налогообложению НДС в карточке учетной политики организации. Включение раздельного учета постатейных производственных расходов по налогообложению НДС для организации доступно при соблюдении в следующих условий:

Записи в оперативном учете для целей раздельного учета НДС формируются при проведении документов, в которых используются статьи расходов с вариантом распределения На производственные затраты.

При производстве продукции (выполнении работ), определенных Правительством РФ в Постановлении от 28.07.2006 № 468, в соответствии со статьей 167 НК РФ организация имеет право определять налоговую базу по НДС только на момент отгрузки, т.е. не начислять НДС с полученных авансов. Если организация использует данное право, то вычет НДС по товарам (работам, услугам), использованным для производства указанной продукции (выполнения работ) осуществляется также в момент отгрузки и НДС с выплаченных авансов в счет предстоящих поставок данной продукции к вычету не принимается. С целью организации учета НДС при длительном цикле производства в соответствии с указанными положениями доработан механизм раздельного учета НДС.

Функциональность механизма раздельного учета НДС по операциям производства длительного цикла доступна при установленном флажке Учет НДС длительного цикла производства в карточке учетной политики организации. Учет НДС по операциям производства длительного цикла вместе с учетом постатейных производственных расходов в целях налогообложения НДС поддерживается при использовании метода оценки стоимости товаров ФИФО (скользящая оценка) и применении партионного учета версии 2.2.

Для учета НДС по товарам (работам, услугам), используемым для производства продукции (выполнения работ) с длительным циклом производства, в предопределенный план счетов добавлен счет 19.12 «НДС по продукции с длительным производственным циклом».

В перечень видов деятельности НДС добавлено значение Производство с длит. циклом.

Для товаров (работ, услуг), по которым определен вид деятельности НДС Производство с длит. циклом, возмещение НДС откладывается до момента отгрузки продукции, для производства которой они используются.

При указании в документах получения авансов объектов расчетов, в которых выбран вид деятельности НДС Производство с длит. циклом, в рабочем месте Учет НДС с полученных авансов не формируется задание на оформление документа Счет-фактура выданный (аванс). НДС по таким авансам не начисляется. Суммы указанных авансов отражаются в разделе 7 декларации по НДС.

При указании в документах перечисления авансов объектов расчетов, в которых выбран вид деятельности НДС Производство с длит. циклом, в рабочем месте Учет НДС с выплаченных авансов не формируется задание на оформление документа Счет-фактура полученный (аванс).

В прикладном решении обеспечена возможность выгрузки и отправки в Министерство обороны РФ отчета Исполнение контрактов ГОЗ, утвержденного Постановлением Правительства РФ от 04 мая 2018г. № 543.

При условии применения в информационной базе методики ведения учета по направлениям деятельности с выделением для каждого государственного контракта отдельного направления деятельности и оформления хозяйственных операций с указанием направлений деятельности отчет Исполнение контрактов ГОЗ заполняется автоматически.

Отчет Исполнение контрактов ГОЗ представлен в составе регламентированной отчетности. Подробно порядок формирования и отправки отчета в Министерство обороны описан в документации.

В версии 2.4.6.160 прикладного решения поддержаны рекомендации по применению ставки НДС в переходном периоде, приведенные в Письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Согласно п.1.1 указанного Письма в случае, если с 01.01.2019 и до даты отгрузки покупатель дополнительно к авансу, перечисленному до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2% в связи с изменением ставки НДС с 18 до 20 процентов, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.

В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

В прикладном решении обеспечена возможность формирования корректировочных счетов-фактур на аванс для отражения сумм доплаты НДС. В документы Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) добавлен признак Корректировочный на доплату НДС, устанавливаемый пользователем. Авансовые счета-фактуры, по которым выполняется доплата НДС, заполняются в табличной части Авансы в поле К счету-фактуре. Таким образом обеспечивается формирование сводных корректировочных авансовых счетов-фактур. По кнопке Указать исходный счет-фактуру поддерживается возможность указания исходного счета-фактуры сразу для нескольких выделенных строк табличной части корректировочного счета-фактуры. При заполнении табличной части Авансы из исходных счетов-фактур подбираются только строки, в которых указана ставка НДС 18/118.

При печати корректировочных документовСчет-фактура выданный (аванс) и Счет-фактура полученный (аванс)применяются следующие допущения:

В прикладном решении не поддерживается формирование корректировочных счетов-фактур к следующим документам:

Обеспечено отражение корректировочных документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) в книгах продаж и покупок.

При формировании основного раздела и дополнительных листов отчета Книга продаж за период, начиная с 01.01.2019г., заполнение граф "Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке" и "Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке" организовано следующим образом:

В версии 2.4.4 появилась опция настройки многопоточного обновления с настройкой количества потоков для многоядерных систем в НСИ и администрирование – Обслуживание – Результаты обновления и дополнительная обработка данных. За счет дополнительного распараллеливания выполнения самих обработчиков возможен кратный потокам прирост скорости. Так на версии 2.4.4 прирост был в 4 раза, а на 2.4.6 до 25 раз (на 24-х ядерном сервере).

В цифрах на замерах на конкретной базе: