Оформление чеков коррекции с видом «Неприменение ККТ» производится в соответствии с Письмом ФНС России от 06.08.2018 № ЕД-4-20/15240@ в случаях, если в момент совершения операции он не был пробит. Добавлена возможность пробития таких чеков в следующих документах:

Для этого в форме Предпросмотр чека, которая открывается по ссылке Пробить чек, необходимо установить переключатель в положение Чек коррекции (Неприменение ККТ).

До Даты ввода обязательной маркировки обуви ИС МП и Даты ввода обязательной маркировки табачной продукции допускается продажа товарных остатков без маркировки. В одном чеке можно указывать одновременно как маркированную, так и не маркированную продукцию.

Документы оптовой продажи могут применяться не только в сделках с организациями и индивидуальными предпринимателями, но и в сделках с физическими лицами и лицами, если с ними устанавливаются договорные отношения и поддерживается поэтапная оплата. Если в качестве покупателя указано физическое лицо, то предусмотрено пробитие чеков, как в момент получения оплаты, так и в момент передачи (возврата) товаров или оказания услуг в кредит и/или с зачетом полученного ранее аванса или предоплаты в документах:

При выборе клиента – физического лица в указанных документах выводится ссылка Пробить чек.

В случае если покупатель – организация или ИП, то чек пробивается только в момент оплаты наличными денежными средствами или с предъявлением электронного средства платежа. В момент передачи товаров или оказания услуг в этом случае чек не печатается. В указанных выше документах ссылка Пробить чек не выводится.

См. также Письмо Федеральной налоговой службы от 21 августа 2019 г. № АС-4-20/16571@

При зачете задолженности физического лица необходимо предоставить чек. Такая возможность предусмотрена в документе Взаимозачет задолженности. В зависимости от операции возникает необходимость пробить один или два чека.

Такая необходимость возникает, если физическое лицо является одновременно поставщиком товаров, при закупки которых требуется чек и покупателем. Например, физическое лицо сдает организации вторсырье и покупает продукцию. Стоимость вторсырья зачитывается в счет стоимости продукции.

В документе Взаимозачет задолженности выбирается операция Зачет встречных обязательств (в помощнике настройки взаимозачета указывается типовой вариант По встречным требованиям). В поле контрагент указывается физическое лицо.

По операции предусмотрена печать двух чеков: Зачет закупки и Зачет продажи. По зачету закупки печатается чек на Расход с признаком Оплата кредита, а чек по зачету продажи печатается на Приход с признаком Оплата кредита. Соответствующие гиперссылки выводятся в нижней части формы документа.

Такая необходимость возникает, если продажа в пользу одного физического лица с выдачей соответствующего чека, а оплачивается другим физическим лицом.

В документе Взаимозачет задолженности выбирается операция Взаимозачет организации с двумя клиентами (в помощнике настройки взаимозачета указывается типовой вариант Зачет задолженности: Клиента, Между сторонами: Одной организацией и двумя контрагентами). В документе в поле Клиент-дебитор указывается физическое лицо, которому была осуществлена отгрузка, а в поле Клиент-кредитор – физическое лицо, которое произвело оплату.

По операции предусмотрена печать двух чеков. Соответствующие гиперссылки выводятся в нижней части формы документа рядом с наименованиями этих контрагентов. При этом, физическому лицу, которому был поставлен товар пробивается чек с признаком Оплата кредита, а физическому лицу, которое ранее произвело оплату, зачтенную в счет поставки другому физическому лицу, чек пробивается с признаком Возврат прихода.

Такая необходимость возникает, если продажа оформлена в пользу юридического лица или индивидуального предпринимателя, а оплачивается физическим лицом или наоборот, продажа оформлена в пользу физического лица с пробитием чека, а оплачивается юридическим лицом или индивидуальным предпринимателем.

В документе Взаимозачет задолженности выбирается операция Взаимозачет организации с двумя клиентами (в помощнике настройки взаимозачета указывается типовой вариант Зачет задолженности: Клиента, Между сторонами: Одной организацией и двумя контрагентами). В документе в поле Клиент-дебитор указывается лицо, которому была осуществлена отгрузка, а в поле Клиент-кредитор – лицо, которое произвело оплату.

По операции предусмотрена печать чека для физического лица. Соответствующая гиперссылка выводятся в нижней части формы документа. Если физическому лицу был поставлен товар, в счет оплаты которого зачитывается оплата юридического лица или ИП, то чек пробивается с признаком Оплата кредита. Если физическое лицо произвело оплату, которая зачтена в счет поставки юридическому лицу или ИП, то физическому лицу чек пробивается с признаком Возврат прихода.

Такая необходимость возникает, если продажа физическому лицу оформлена в одной из организаций, учет по которым ведется в информационной базе, а расчеты с физическим л пользу юридического лица или индивидуального предпринимателя, а оплачивается физическим лицом или наоборот, продажа оформлена в пользу физического лица с пробитием чека, а оплачивается юридическим лицом или индивидуальным предпринимателем.

В документе Взаимозачет задолженности выбирается операция Взаимозачет с участием двух организаций для одного клиента (в помощнике настройки взаимозачета указывается типовой вариант Зачет задолженности: Клиента, Между сторонами: Двумя организациями и одним контрагентом). В документе в поле Клиент-дебитор указывается физическое лицо, которому была осуществлена отгрузка, а в поле Клиент-кредитор – физическое лицо, которое произвело оплату.

По операции предусмотрена печать двух чеков – от каждой из организаций. Соответствующие гиперссылки выводятся в нижней части формы документа рядом с наименованиями организаций. Причем, по организации, от имени которой физическому лицу был поставлен товар, пробивается чек с признаком Оплата кредита, а по организации, которой физическое лицо ранее произвело оплату, зачтенную в счет поставки от имени другой организации, пробивается чек с признаком Возврат прихода.

Остатки обувной продукции, поступившие до введения обязательной маркировки и не реализованные до момента ввода обязательной маркировки обувной продукции, должны быть промаркирована. Перед маркировкой остатков необходимо выполнить пересчет товаров (инвентаризацию). Далее, оформляется документ Маркировка товаров с операцией: Маркировка остатков и выбирается документ-основание: Пересчет товаров. После выбора основания табличная часть Товары документа Маркировка товаров заполняется автоматически по данным пересчета.

По указанным данным определяется потребность в кодах маркировки: если остатков в пуле для маркировки недостаточно, то на недостающее количество необходимо сформировать заказ на эмиссию. Ссылка на формирование документа Заказ на эмиссию кодов маркировки СУЗ появится в нижней части документа Маркировка товаров.

В созданном документе Заказ на эмиссию кодов маркировки СУЗ указывается способ ввода в оборот: Маркировка остатков. На закладке Товары для каждой позиции номенклатуры необходимо заполнить поля: Код ТН ВЭД; Вид обуви: Мужская, Женская, Детская, Унисекс и Способ ввода в оборот: Производство в РФ или Импорт. Далее, для формирования заказа нужно заполнить доступные коды GTIN (кнопка Заполнить – Доступные GTIN) или запросить новые коды GTIN (ссылка Запросите коды GTIN в верхней части документа). После того как будут заполнены все коды GTIN можно запросить коды маркировки в СУЗ (ссылка Запросите коды маркировки в верхней части документа). В случаях, когда по коду маркировки не удается определить номенклатуру, появляется окно для уточнения данных. После получения кодов маркировки необходимо их физически нанести на обувную продукцию и подтвердить маркировку по ссылке Подобрать и проверить маркированную продукцию.

Виды запасов в этапах производства хранятся в отдельных табличных частях.

При подборе видов запасов изделий сначала подбираются виды запасов, по которым есть отрицательные остатки в кладовой.

Виды запасов материалов рассчитываются помесячно по следующему алгоритму:

Предусмотрены проверки правильности отнесения прямых затрат на партии производства до расчета себестоимости:

С целью повышения параллельности работы пользователей во время перехода на новую архитектуру взаиморасчетов и сокращения времени перехода на новую архитектуру взаиморасчетов на больших базах оптимизирована процедура перехода на онлайн взаиморасчеты.

Переход на онлайн взаиморасчеты выполняется в два этапа.

Этап 1:

Этап 2:

Добавлен новый регистр «Задания к распределению расчетов».

Добавлены константы:

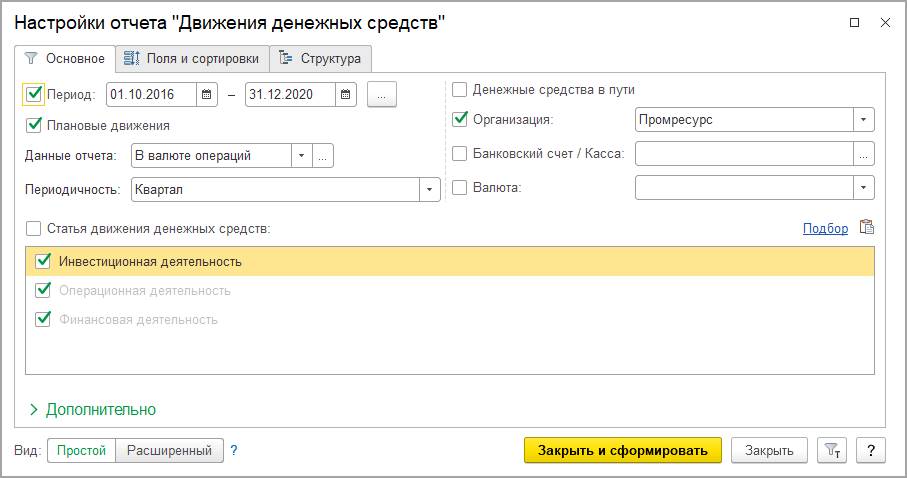

В подсистеме казначейства вместо прежнего отчета Ведомость по денежным средствам внедрены четыре отчета, которые позволяют управлять денежными потоками.

Отчет содержит две таблицы. Первая – отражает начальные и конечные остатки по счетам и кассам организации, а также поступления и выплаты. Вторая – отражает информацию по денежным средствам в пути. Денежные средства в пути обусловлены переводами денежных средств между кассами или счетами организации, либо проводимой инкассацией, а также вследствие эквайринговых расчетов с покупателями.

Аналитикой данного отчета являются:

Отчет может быть выведен в валюте управленческого или регламентированного учета, а также в валюте счета или кассы (валюта мест хранения). Если в аналитике группировки содержатся разновалютные данные, то они не пересчитываются в единую валюту, а выводятся во всех имеющихся валютах. Это справедливо для вывода данных в валюте В валюте мест хранения. В остальных случаях все данные пересчитываются в валюту управленческого или регламентированного учета.

Отчет может быть детализирован до первичных документов.

Данный отчет позволяет проводить анализ движений денежных средств.

Отчет имеет три поставляемых варианта отчета:

Вариант отчета «Движения денежных средств»

Отчет имеет графическое приложение, а также табличную часть. Графическое приложение позволяет увидеть:

График может быть настроен пользователем, выведен в формате гистограммы или графика:

График содержит как фактические данные, так и плановые, если эти данные в настройках отчета включены.

Плановые данные соответствуют: планируемым платежам в отношении заказов покупателей и поставщикам, договоров с контрагентами и накладных, соответствуют графикам поступлений и выплат, а также содержат данные по договорам кредитов и депозитов.

Остатки по счетам и кассам на плановые периоды рассчитываются исходя из плановых оборотов и фактических остатков. Просроченные платежи отражаются на предшествующий день. Плановые данные выделены курсивом.

Табличная форма отчета содержит в себе разделы, соответствующие группам статей ДДС:

Добавляются три предопределенные группы статей ДДС для видов деятельности. При начальном заполнении информационной базы предопределенные статьи движения денежных средств отражаются в группе Основная деятельность.

Управление выводом данных только по необходимым разделам производится в настройках отчета:

Отчет по структуре содержит информацию о сальдо денежных средств на начало и конец отчетного периода, содержит разделы по поступлению и списанию денежных средств, далее информация детализируется до аналитических разделов, например, до статей движения денежных средств.

Аналитиками отчета могут быть следующие измерения (измерения денежных средств и корреспондирующие аналитики):

Для сравнительного анализа денежных потоков предусмотрен опциональный раздел отчета Сравнение денежных потоков:

Сравнение денежных потоков по видам деятельности:

Сравнение денежных потоков по статьям ДДС:

Сравнение денежных потоков по направлениям деятельности:

Отчет может быть детализирован до первичных документов.

Вариант отчета «Движения денежных средств по направлениям деятельности»

В данном варианте отчета можно наложить отбор в шапке отчета на направление деятельности, в рамках которого требуется оценить денежные потоки. В результате будет получен график и табличный отчет по движениям ДС:

При выводе показателя Денежный поток нарастающим итогом можно оценить срок окупаемости проекта при переходе графика через ось абсцисс. А значение показателя в конечной точке временного интервала будет означать финансовый результат проекта.

Вариант отчета «Корреспонденция движения денежных средств»

Аналогично, можно вывести, например, в строках – Организации, в колонках – Направления деятельности.

Отчет анализирует движения денежных средств и корреспондирующие аналитики по ним и выстраивает необходимую матрицу шахматной ведомости.

Данный отчет предназначен для анализа движений денежных документов, отчет содержит информацию о закупках денежных документов, а также о передаче их подотчетным лицам.

Отчет строится в валюте:

Аналитическими разрезами отчета выступают:

Отчет может быть детализирован до первичных документов.

Отчет предназначен для анализа расчетов с подотчетными лицами, отражает информацию по наличию авансов у подотчетных лиц или задолженности организации перед подотчетными лицами на начало и конец отчетного периода, а также содержит информацию по выданным авансам и их использованию подотчетными лицами.

Отчет может быть детализирован до следующих аналитик:

Информация в отчете может быть представлена в валюте:

Отчет может быть детализирован до первичных операций.

Совокупность приведенных отчетов позволяет анализировать движения денежных средств на предприятии, принимать управленческие решения на основе этой информации.

В прикладном решении поддержан балансовый метод расчета налога на прибыль организаций в соответствии с изменениями, внесенными в ПБУ 18 Приказом Минфина России от 20.11.2018 № 236н (далее – Приказ 236н).

Из карточки учетной политики организации исключена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В карточку учетной политики организации добавлена настройка для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

В зависимости от выбранного в карточке учетной политики значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») расчет налога на прибыль в соответствии с ПБУ 18 в организации:

При обновлении информационной базы значение настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в карточке учетной политики организации будет установлено как:

В процедуру Закрытие месяца добавлена регламентная операция Расчет отложенного налога по ПБУ 18. В рамках указанной процедуры выполняется расчет отложенного налога на прибыль с применением балансового метода и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета:

99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет текущего налога на прибыль при использовании балансового метода и формирование проводок по его отражению выполняются в регламентной операции Расчет налога на прибыль процедуры Закрытие месяца. Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль (значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»)) необходимо актуализировать проводки регламентных операций Расчет отложенного налога по ПБУ 18 и Расчет налога на прибыль с начала года.

Для анализа расчета налога на прибыль при использовании балансового метода в прикладное решение добавлены справки-расчеты:

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Указанные отчеты доступны в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты, если в информационной базе есть учетные политики, в которых включено использование балансового метода расчета налога на прибыль.

В прикладном решении выполнен ряд доработок механизмов признания доходов и расходов для целей расчета налога при применении организацией упрощенной системы налогообложения (далее - УСН):

Для обеспечения возможности более детального анализа результатов признания расходов для целей расчета налога УСН расширен состав показателей отчета Анализ расходов по УСН.

С целью обеспечения возможности создания корректировочных счетов-фактур по возвратам товаров от покупателей в случаях, когда в информационной базе нет исходного документа реализации (например, реализация проведена в исторической системе), и корректного отражения их в книге покупок, доработан механизм формирования документов Счет-фактура выданный.

В документе Счет-фактура выданный табличная часть Состав товаров (работ, услуг) открыта для корректировки вручную и добавлено информационное сообщение о выполнении ручной корректировки полей указанной табличной части. Поля табличной части Состав товаров (работ, услуг) доступны для корректировки, если в документе Счет-фактура выданный снят флажок Выставлен. Если в табличной части Состав товаров (работ, услуг) были внесены изменения вручную, она не обновляется автоматически при изменении документа-основания и перезаписи счета-фактуры.

Следует обратить внимание, что значения полей Номенклатура и Доп. сведения в табличной части Состав товаров (работ, услуг) документа Счет-фактура выданный являются источниками данных для заполнения графы 1 печатной формы счета-фактуры. Причем, если заполнено поле Доп. сведения, тогда в графу 1 печатной формы счета-фактуры выводится значение из данного поля, если поле Доп. сведения не заполнено - значение из поля Номенклатура.

Поддержано формирование документов Счет-фактура выданный на основании документов Возврат товаров от клиента и Возврат товаров между организациями (гиперссылка Оформить счет-фактуру), если документы возврата оформлены без указания первоначального документа реализации.

Для формирования печатной формы и корректного отражения в книге покупок документа Счет-фактура выданный, оформленного на основании документа возврата без указания первоначального документа реализации, пользователю необходимо:

сформировать в информационной базе непроведенный документ Счет-фактура выданный, указав в нем организацию, контрагента, номер и дату из счета-фактуры, относящегося к первоначальной реализации;

по гиперссылке Состав товаров (работ, услуг) в корректировочном счете-фактуре открыть и заполнить табличную часть, указав Количество, Всего, НДС после корректировки, оформленный непроведенный документ Счет-фактура выданный в поле Первичный счет-фактура и его же в поле Предыдущий счет-фактура, если это первый возврат по первоначальной реализации. Если к первоначальной реализации уже оформлялись возвраты или корректировки, тогда в поле Предыдущий счет-фактура указать предыдущий корректировочный счет-фактуру.

Обеспечена возможность указания подписантов счета-фактуры, отличных от основных ответственных лиц организации. Для этого в документ Счет-фактура выданный добавлены поля Руководитель и Главный бухгалтер.

В печатной форме документа Счет-фактура выданный подписанты указываются с соблюдением следующих приоритетов:

значения из полей Руководитель и Главный бухгалтер документа Счет-фактура выданный;

значения из полей Руководитель и Главный бухгалтер документа, на основании которого сформирован Счет-фактура выданный;

основные ответственные лица организации из справочника Ответственные лица организации.

В документ Счет-фактура выданный добавлено поле Комментарий.