В версии 1.0.75 было, в том числе, реализовано автоматическое распределение и регистрация доходов и взносов с учетом периода, за который производится перерасчет, при исправлении начислений прошлых периодов с помощью инструментов исправления, сторнирования и перерасчета.

Однако в процессе эксплуатации было выявлено неудобство такой регистрации в некоторых ситуациях, а именно когда такое распределение сумм по месяцам избыточно.

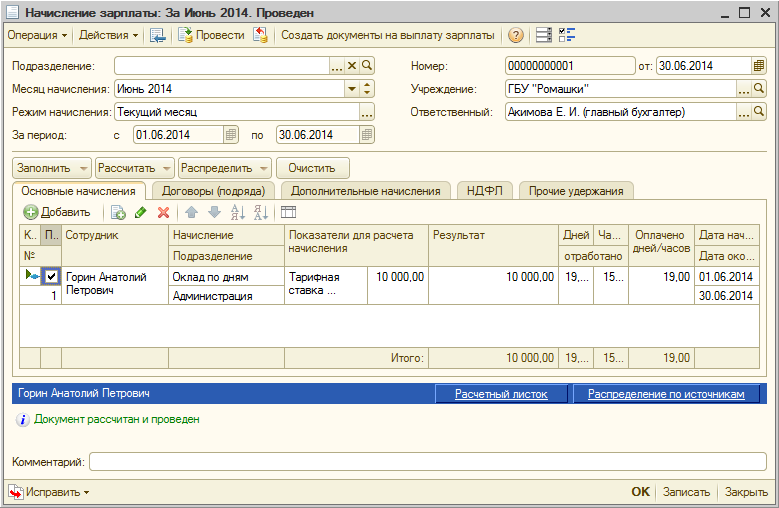

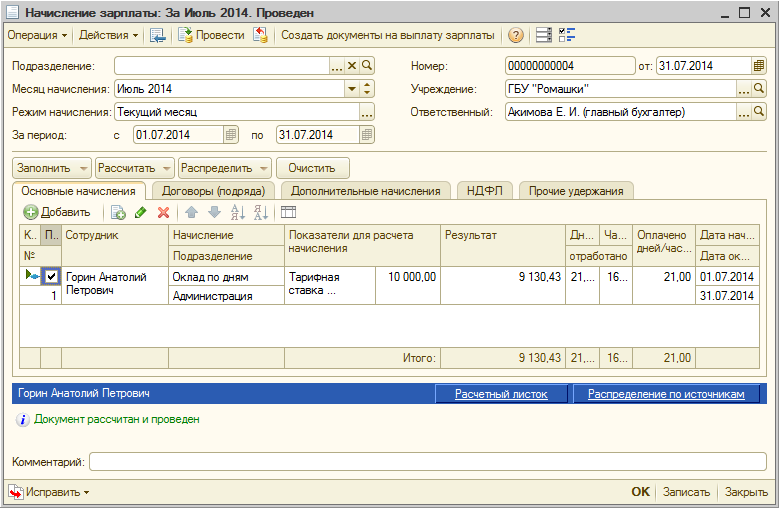

Например, сотруднику был ошибочно начислен оклад за весь июнь, в то время как он фактически отсутствовал по причине болезни, пока еще не подтвержденной больничным листом.

Рисунок 1

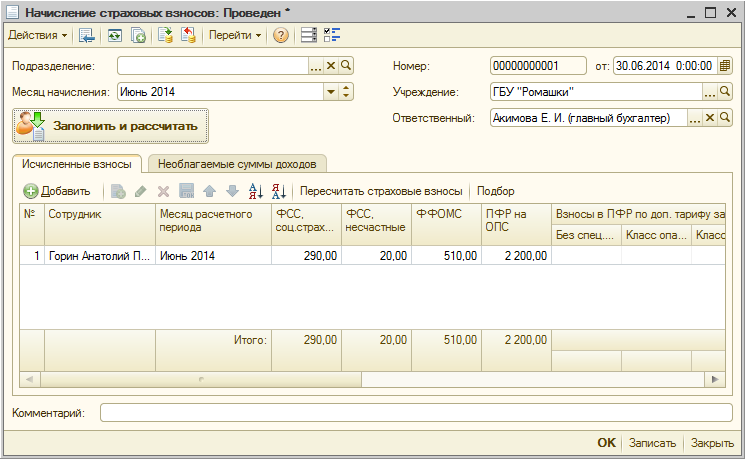

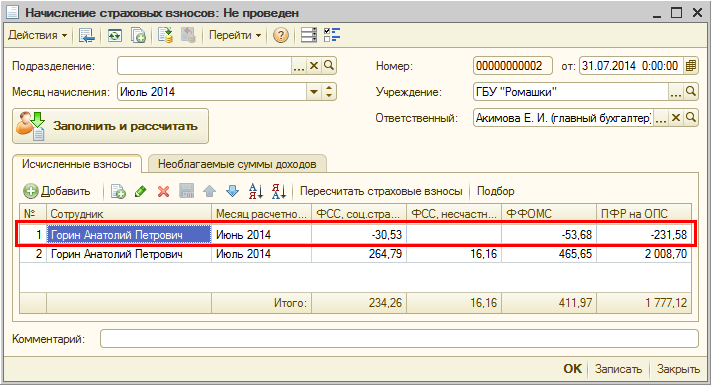

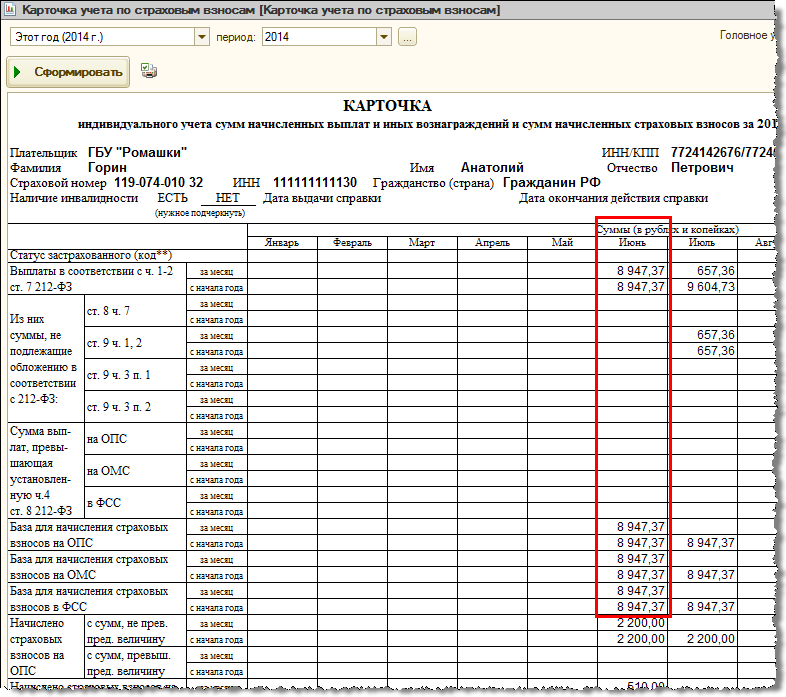

Были начислены страховые взносы с этой суммы.

Рисунок 2

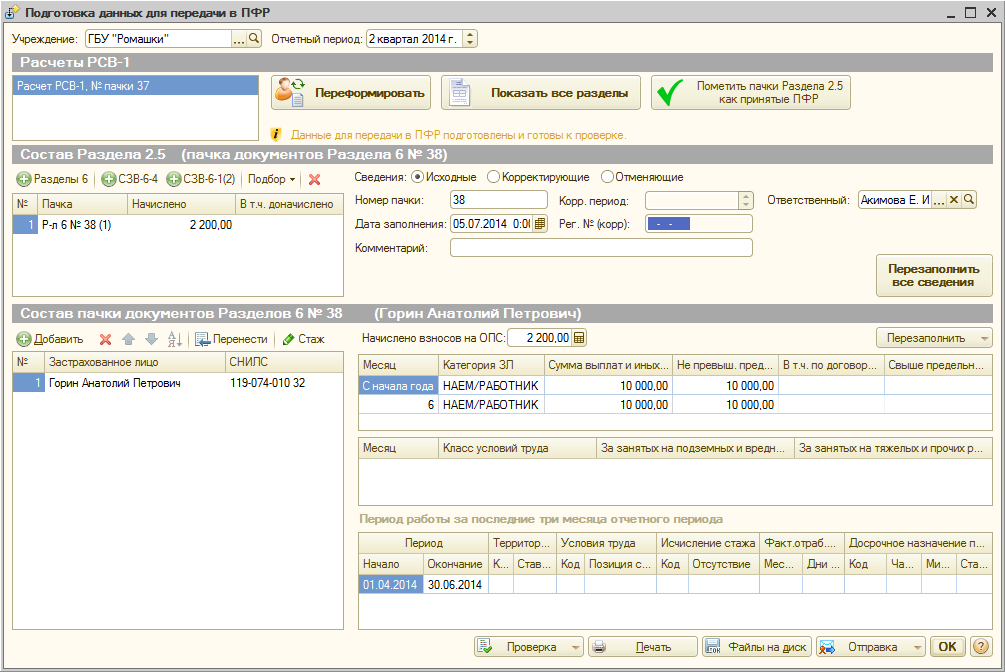

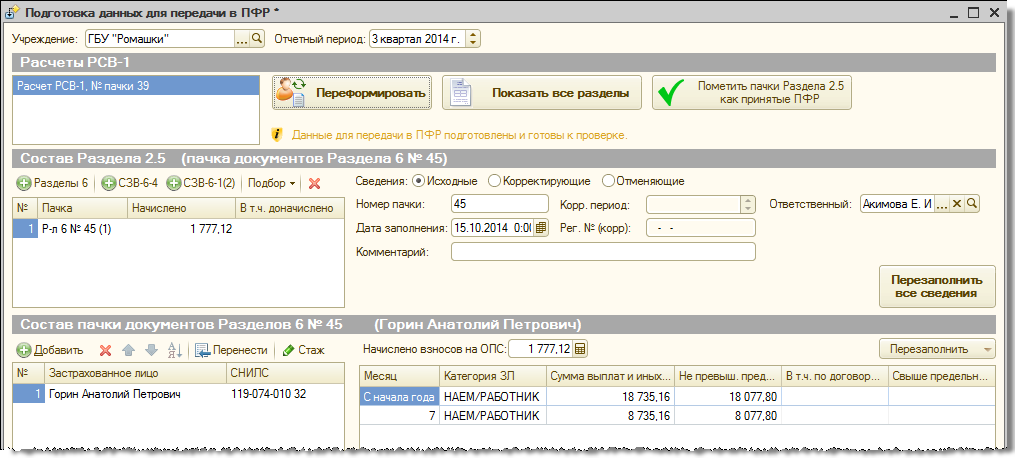

Также была сформирована и сдана отчетность в ПФР за 2 квартал.

Рисунок 3

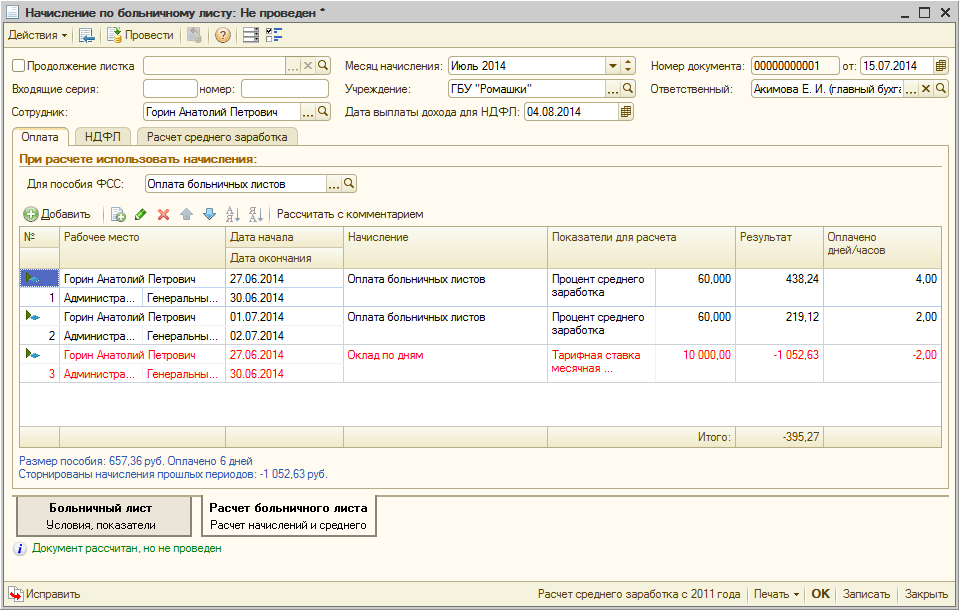

Уже после этого, в июле, сотрудник предоставил больничный лист, приходящийся на июнь, т.е. зарплата ему была начислена ошибочно.

При регистрации этого больничного листа автоматически сторнируется часть июньского оклада в размере 1 052,63 руб.

Рисунок 4

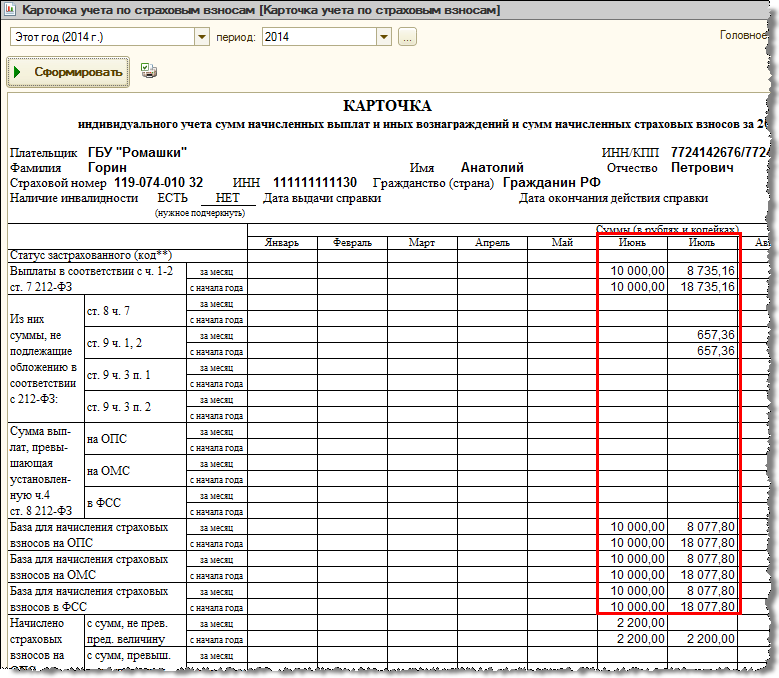

В то же время в июле был начислен оклад в размере 9 130,43 руб.

Рисунок 5

При расчете взносов взносы со сторнированной суммы будут отнесены к июню.

Рисунок 6

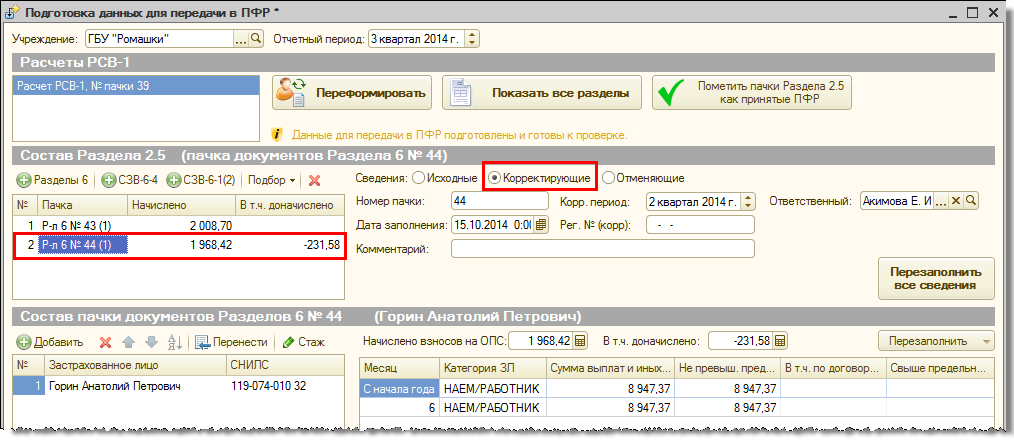

При формировании отчетности за 3 квартал это приведет к заполнению раздела 4 и строки 120, а также появлению корректирующего раздела 6.

Рисунок 7

Однако в описанной ситуации такая отчетность может оказаться не ожидаемой, поскольку в июле имелись облагаемые начисления, «в счет которых» можно было бы отнести сторнированные суммы.

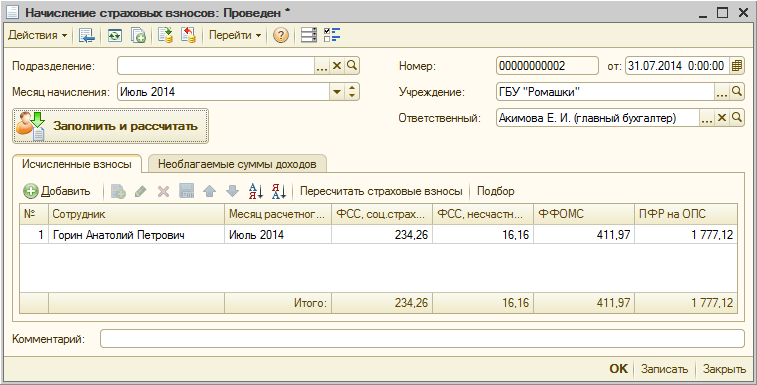

В версии 1.0.77 реализован зачет отрицательных сумм прошлых периодов в счет положительных начислений текущего месяца. Расчет взносов за июль (рисунок 6) в версии 1.0.77 будет произведен следующим образом (после перепроведения начисления зарплаты):

Рисунок 8

Отрицательные доходы и взносы за июнь отнесены к июлю, в результате чего отчетность формируется без каких-либо корректировок.

Рисунок 9

Обращаем внимание, что после регистрации больничного (рисунок 4), но до начисления облагаемой суммы (рисунок 5) сторнируемый доход по-прежнему будет отнесен к месяцу получения соответствующего дохода.

Рисунок 10

Отнести его к месяцу, в котором он был сторнирован, возможно только после регистрации в этом месяце дохода, в счет которого он может быть «зачтен», т.е. в рассматриваемом примере после начисления облагаемой суммы (рисунок 5).

Рисунок 11