Зачастую могут возникать ситуации, когда требуется исправлять расчеты прошлых периодов. Такие исправления могут приводить к уменьшению облагаемой базы и возникновению "отрицательных" взносов. Также из-за ошибок в прошлых периодах может потребоваться доначислить взносы. Эти ошибки могут быть выявлены, в том числе, в результате проверки контролирующими органами.

Правила проверки отчетности для ПФР (расчета РСВ-1) не допускают "отрицательных" взносов в ней, а также законодательством не предусмотрена "переброска" сумм между разными застрахованными лицами в сведениях персонифицированного учета. В случае предоставления неполных или недостоверных сведений законодательство требует их уточнить посредством подачи уточняющих или корректирующих сведений.

ПФР не опубликована полная методика заполнения и подачи сведений в различных возникающих ситуациях. На практике, в зависимости от обстоятельств, инспекторы дают рекомендации, каким образом и как подать корректирующую отчетность в конкретной ситуации.

Единая форма РСВ-1 предполагает следующие две возможности своей корректировки.

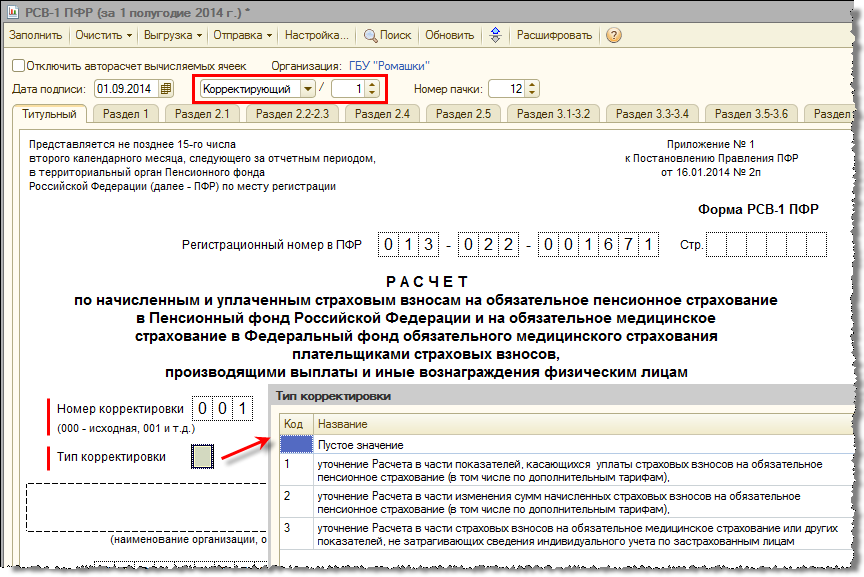

Во-первых, на титульном листе расчета может быть указано, что он является корректирующим, указан номер корректировки и ее тип.

Рисунок 1

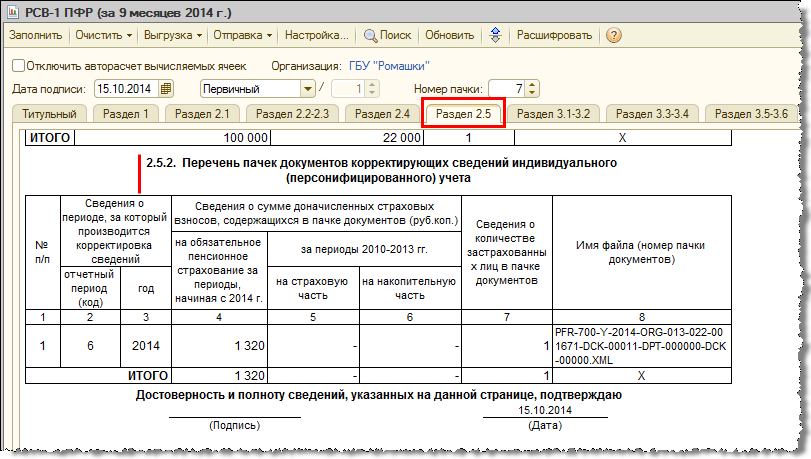

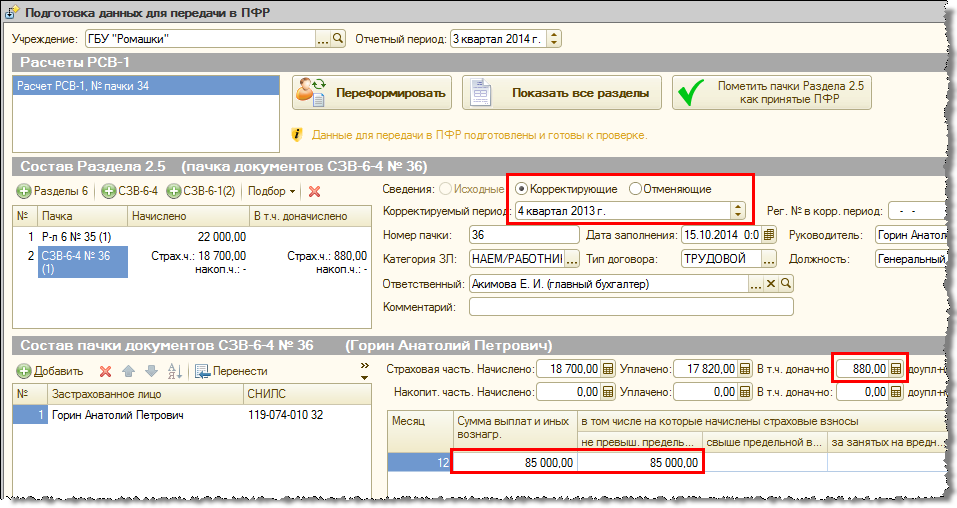

Во-вторых, в расчет могут быть включены корректирующие или отменяющие разделы 6 (а также пачки СЗВ-… для корректировки периодов до 2014 года).

Рисунок 2

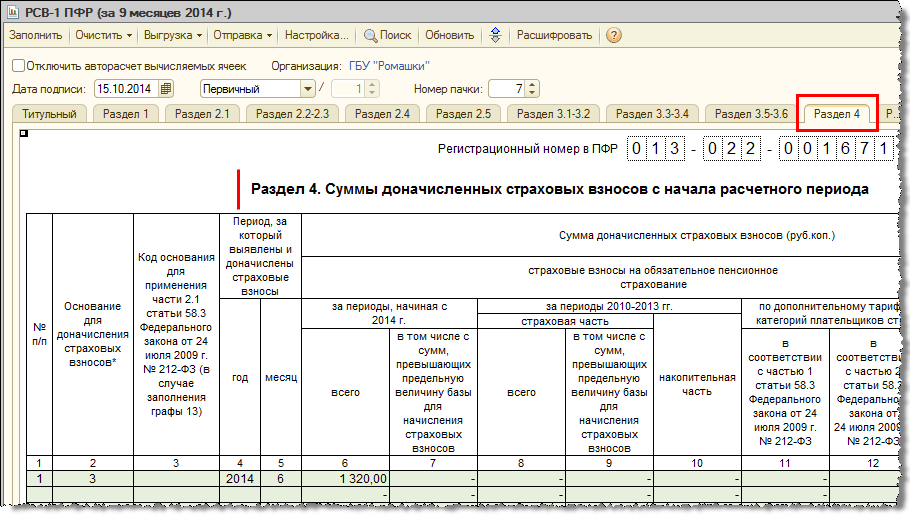

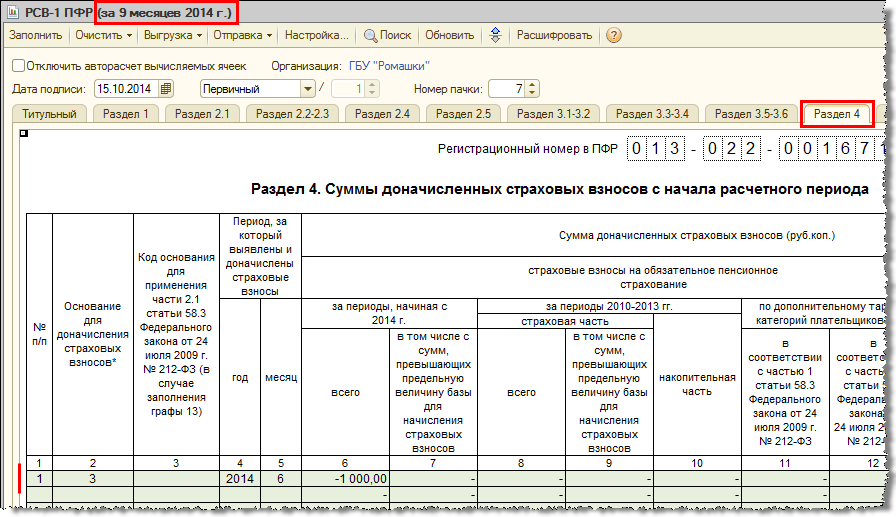

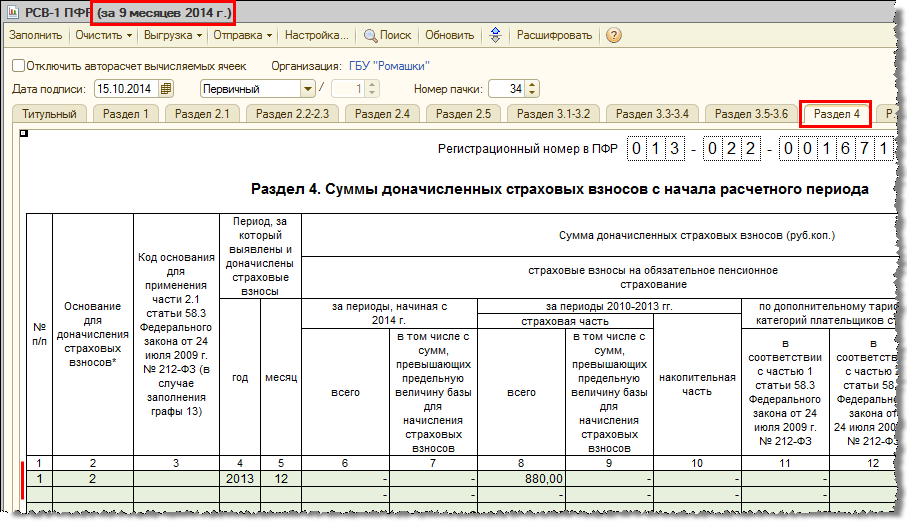

Также в расчете предусмотрен раздел 4 для указания доначисленных в текущем отчетном периоде взносов за предыдущие периоды

Рисунок 3

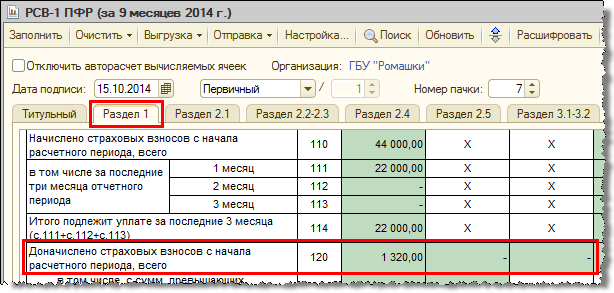

и соответствующая строка 120 раздела 1

Рисунок 4

До недавнего времени не было четких рекомендаций ПФР, в каких случаях какими из этих возможностей корректировки следует пользоваться и как их допускается комбинировать.

Однако теперь правлением ПФР в письме от 25.06.2014 № НП-30-26/7951 даны рекомендации по порядку внесения исправлений в отчет.

Предлагается два допустимых способа уточнения и корректировки расчета. Какой из них применять зависит от того, сколько времени прошло после окончания отчетного периода, в расчет за который требуется внести исправления:

Возможно, выбранный ПФР срок связан с разнесением данных по индивидуальным лицевым счетам застрахованных лиц в базе ПФР – после разнесения изменения на счета можно вносить только посредством подачи корректирующих или отменяющих сведений. Поэтому в разных управлениях ПФР возможно разное отношение к этим рекомендациям. Например, указанный "крайний" срок подачи уточненного расчета может отличаться в большую или меньшую сторону в зависимости от управления.

Представляется, что сказанное в письме относится к исправлению сведений, затрагивающих лицевые счета застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Уточненные расчеты с типом корректировки 1 или 3 могут быть приняты в любое время после окончания отчетного периода, в том числе и без разделов 6.

Отметим, что это письмо не содержит конкретных указаний о том, как заполнять данные в других разделах и строках расчета в случае заполнения раздела 4 и строки 120. Остается руководствоваться только порядком заполнения и правилами проверки РСВ-1.

До версии 1.0.75, независимо от способа подачи исправлений, предполагалось при необходимости вносить исправления непосредственно в документы прошлых периодов и вручную формировать и заполнять корректирующие формы.

В версии 1.0.75 реализована регистрация исправлений в учете по страховым взносам и использование этой информации при автоматическом формировании отчетности:

Рисунок 5

Рисунок 6

Рассмотрим использование этих возможностей на практических примерах.

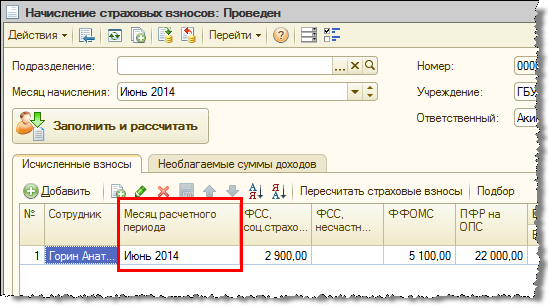

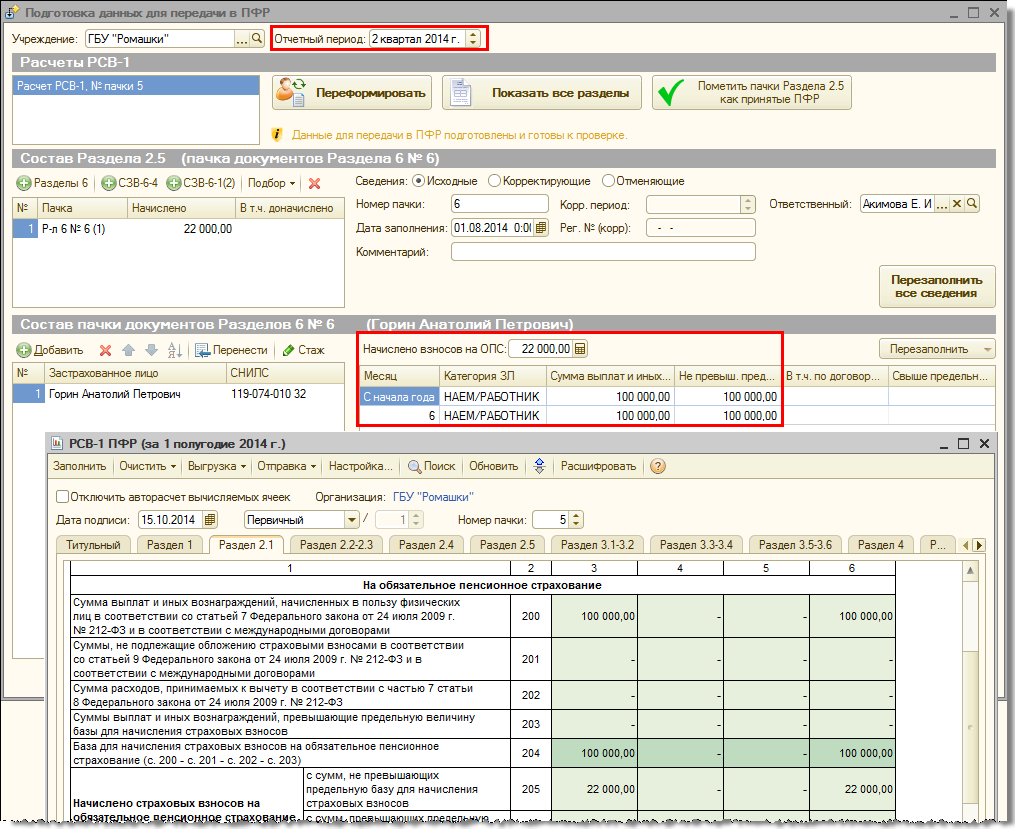

Во втором квартале сотруднику начислили материальную помощь в размере 10 000 руб. и не обложили ее страховыми взносами – по ошибке она была отмечена как доход, не являющийся объектом обложения.

Рисунок 7

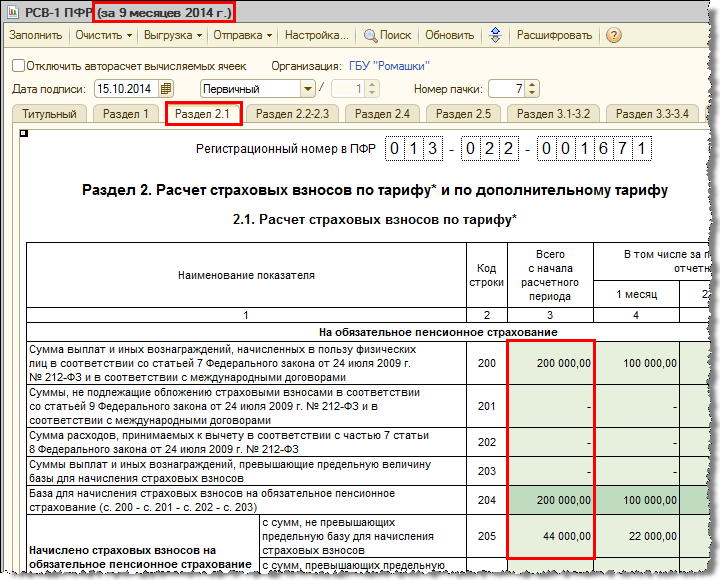

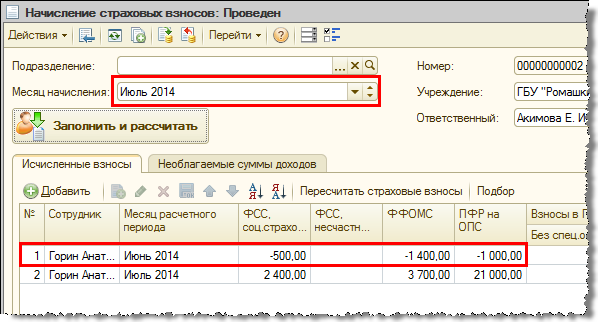

Помимо материальной помощи, во втором квартале был начислен облагаемый оклад в размере 100 000 руб., взнос в ПФР составил 22 000 руб.

Рисунок 8

Была сформирована и сдана отчетность за второй квартал, в которой сумма материальной помощи не была показана.

Рисунок 9

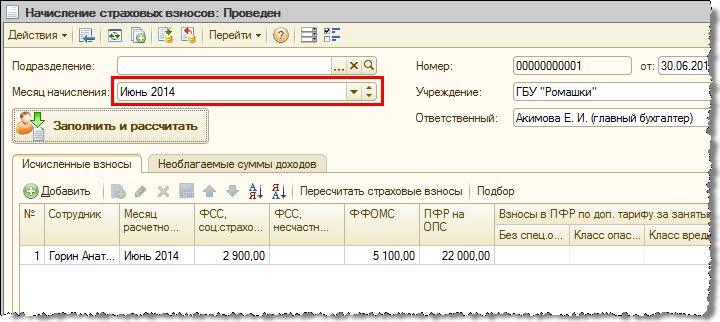

В третьем квартале также был начислен облагаемый оклад в размере 100 000 руб.

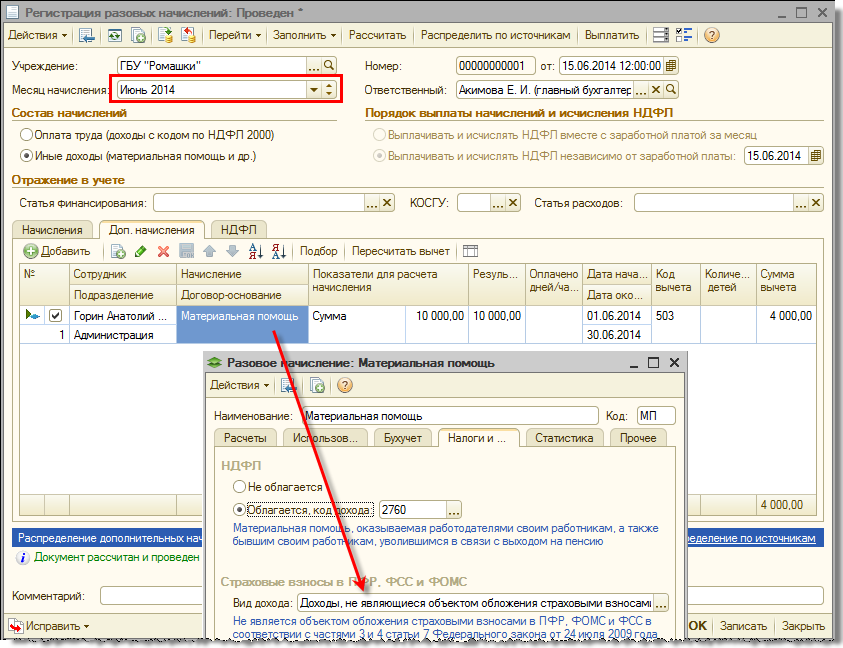

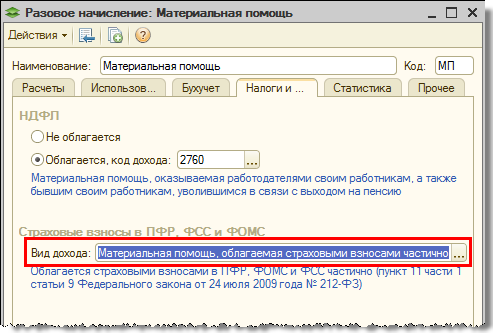

Кроме того, в третьем квартале была самостоятельно обнаружена ошибка обложения материальной помощи. Материальная помощь является объектом обложения и в данном случае должна была быть обложена страховыми взносами (частично, с учетом предусмотренной законодательством скидки 4 000 руб.).

Для исправления этой ошибки следует для начисления изменить вид дохода с точки зрения страховых взносов – указать, что оно облагается взносами как материальная помощь.

Рисунок 10

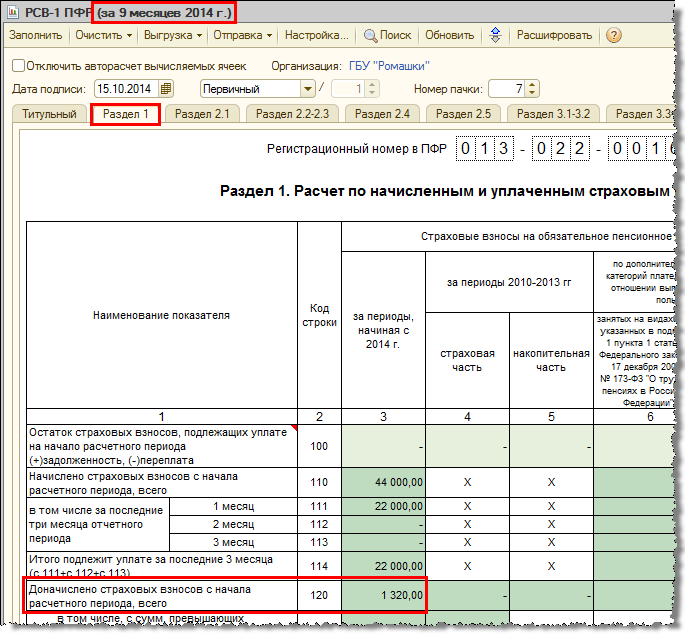

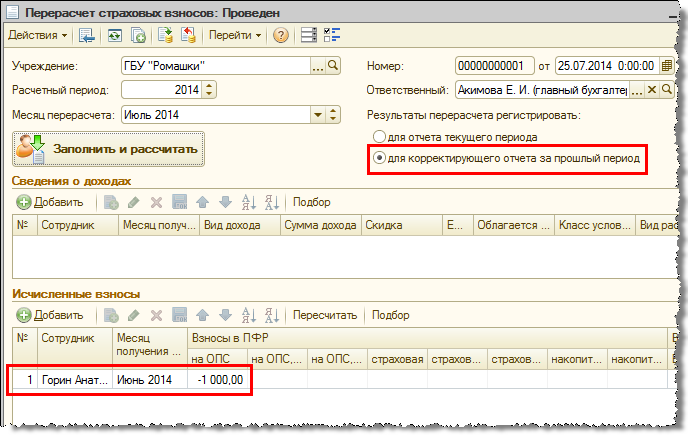

Изменение у начисления способа обложения взносам само по себе не приведет к перерегистрации сумм дохода и к перерасчету взносов. Для этого необходимо ввести новый документ Перерасчет страховых взносов. По кнопке Заполнить пересматривается учет по страховым взносам за весь расчетный период и при необходимости пересчитываются взносы.

Документ осматривает, отличаются ли доходы и взносы, начисленные и зарегистрированные ранее во всех месяцах указанного расчетного периода по месяц перерасчета включительно, от тех, которые были бы рассчитаны с учетом текущих параметров, влияющих на расчет взносов (способ обложения, тариф, страховой статус и т.п.). Если отличие обнаруживается, он сторнирует ошибочно зарегистрированные доходы и регистрирует их заново с учетом новых параметров. Также он доначисляет взносы с учетом выявленных изменений.

В примере документ сторнирует доход в размере 10 000 руб., который ошибочно был учтен как не являющийся объектом обложения, и регистрирует его как облагаемый частично доход. С учетом скидки облагаемый доход составит 6 000 руб., сумма доначисленных в ПФР взносов – 1 320 руб.

Рисунок 11

В зависимости от того, каким из рекомендуемых ПФР способов требуется отразить в отчетности это исправление, в документе выбирается один из вариантов регистрации результатов перерасчета:

Рисунок 12

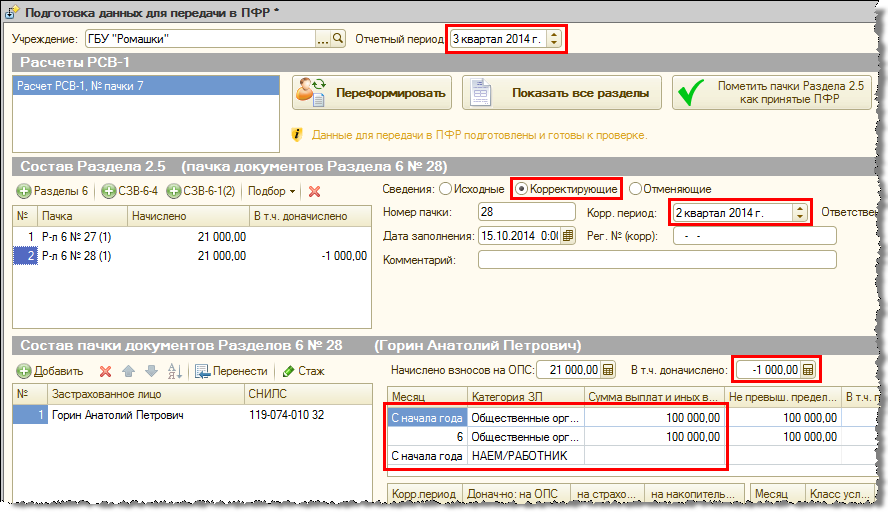

и автоматически сформируется корректирующий раздел 6

Рисунок 13

Обращаем внимание, что в случае заполнения раздела 4 соответствующие суммы взносов и доходов при заполнении разделов 1 и 2, а также исходных разделов 6 не учитываются. Т.е. в этих разделах суммы с начала года будут показаны без учета исправлений ошибок прошлых периодов.

Рисунок 14

При таком способе регистрации результата перерасчета необходимо сформировать уточненный расчет за прошлый период, в котором была допущена ошибка (в примере – 2 квартал), и ПФР еще должен иметь возможность его принять.

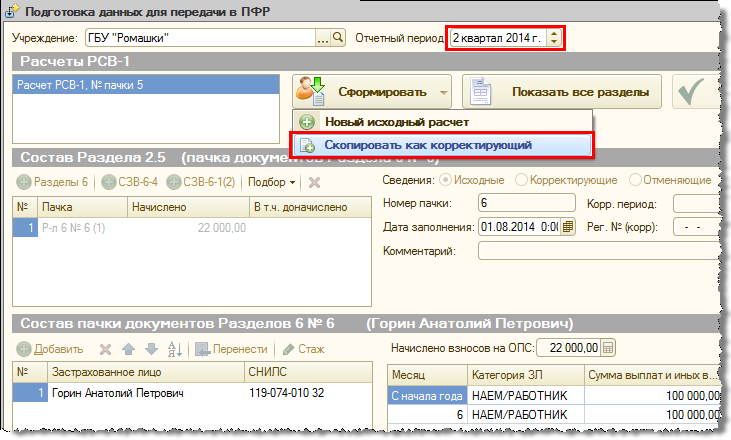

Для его формирования следует в уже отмеченном как принятый в ПФР отчете за 2 квартал выбрать вариант Скопировать как корректирующий.

Рисунок 15

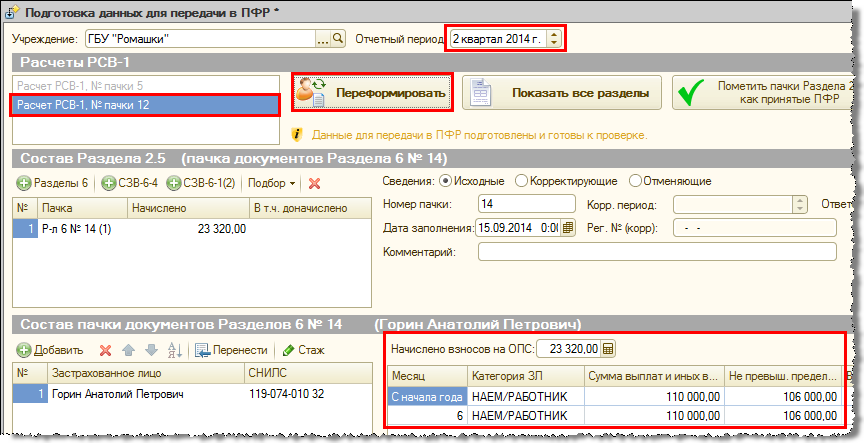

После чего переформировать скопированный отчет с тем, чтобы в него автоматически попали зарегистрированные "задним числом" суммы перерасчета.

Рисунок 16

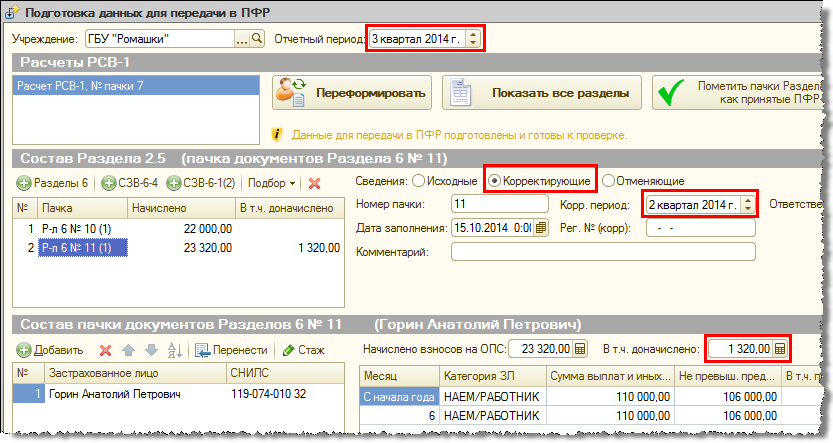

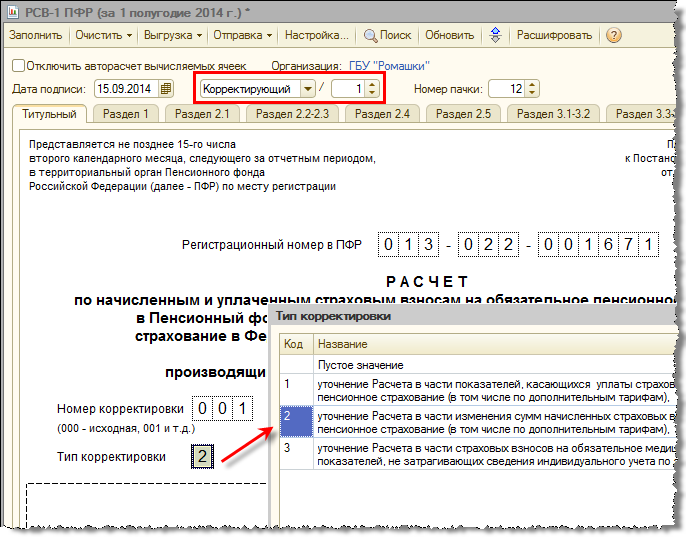

На титульном листе корректирующего расчета следует указать тип корректировки – 2 и отправить отчет в ПФР до подачи отчета за 3 квартал.

Рисунок 17

При последующем формировании очередного планового расчета за 3 квартал доначисления за 2 квартал отразятся только в показателях "с начала расчетного периода".

Рисунок 18

Обращаем внимание на особенности работы с документом Перерасчет страховых взносов:

Документ Перерасчет страховых взносов может быть использован и во многих других ситуациях, например для доначисления взносов в связи с изменением "задним числом" периодических параметров:

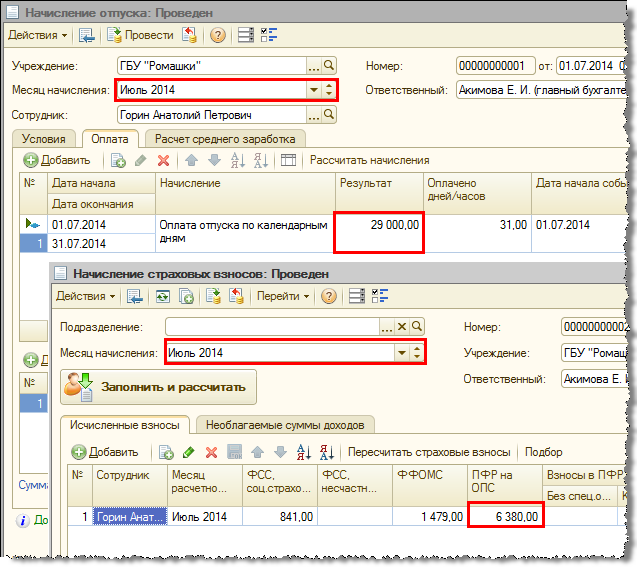

Во втором квартале сотрудник ушел в отпуск, ему были начислены отпускные в размере 29 000 руб. и рассчитаны страховые взносы с них. Взнос в ПФР составил 6 380 руб.

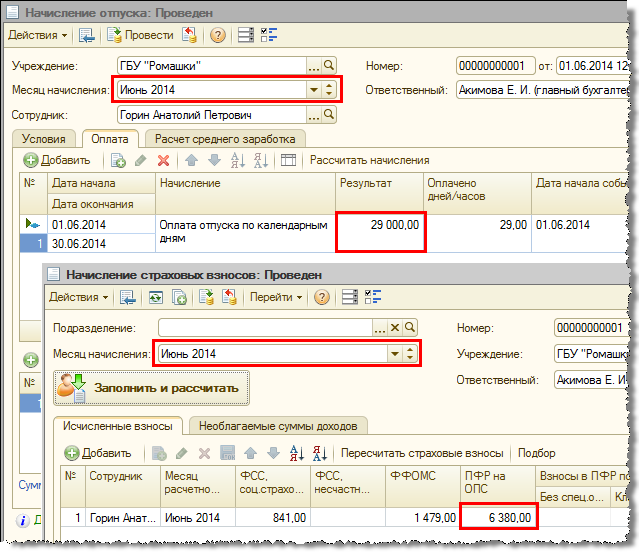

Рисунок 19

Была сформирована и сдана отчетность за второй квартал в самом начале отчетной кампании. Для упрощения примера предположим, что других доходов у сотрудника не было.

Рисунок 20

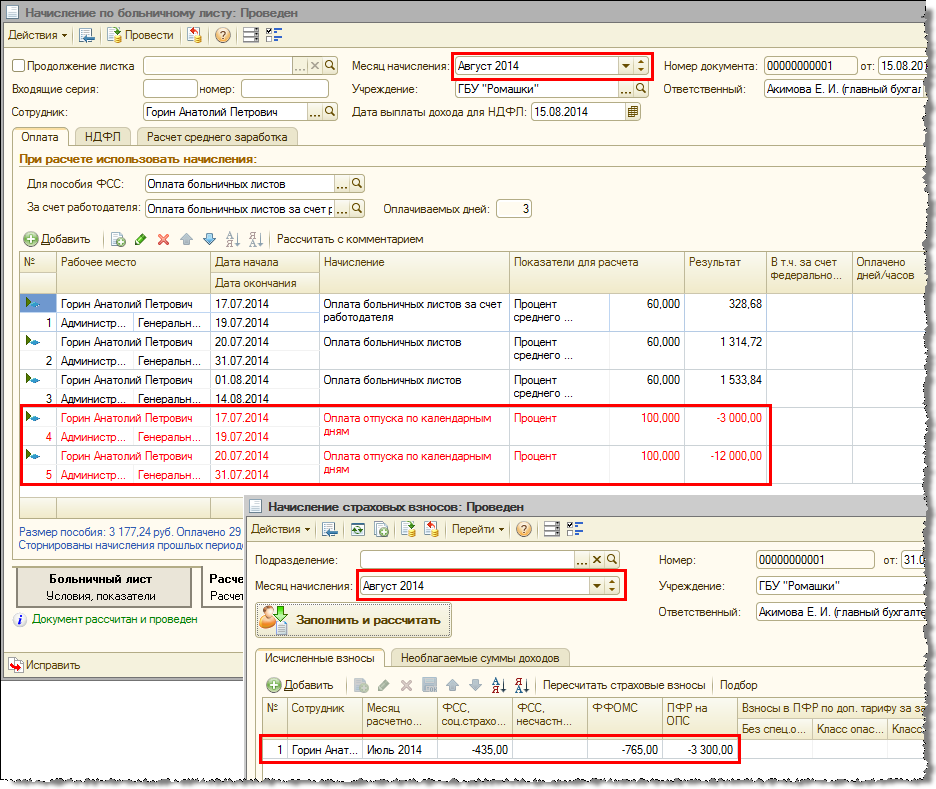

В третьем квартале, по возвращению из отпуска, сотрудник предоставил больничный лист, период заболевания по которому пришелся, в том числе, и на период отпуска. Сумма отпускных за пересекающийся период была автоматически сторнирована больничным.

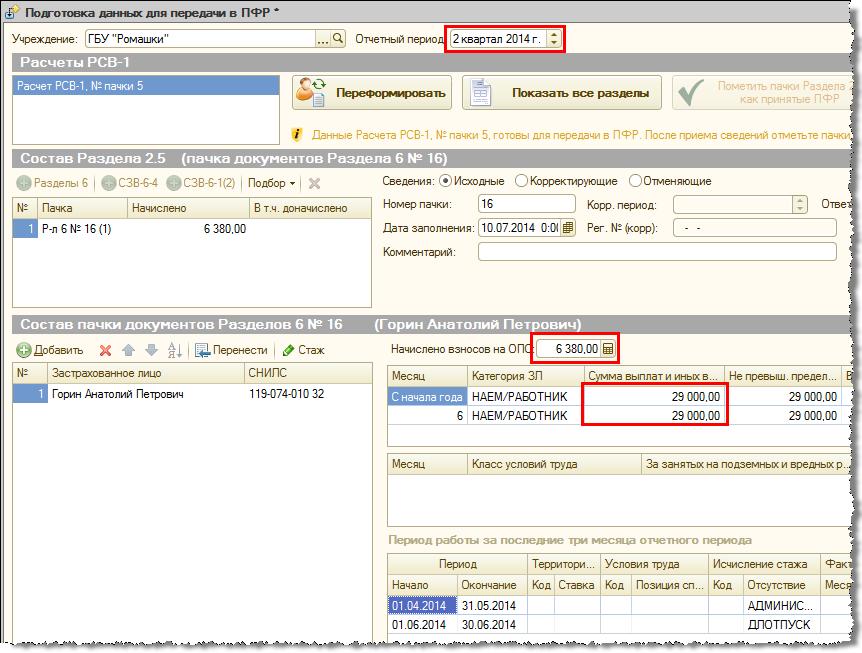

Рисунок 21

При очередном начислении страховых взносов в третьем квартале сторнированные суммы были отнесены ко второму кварталу.

Рисунок 22

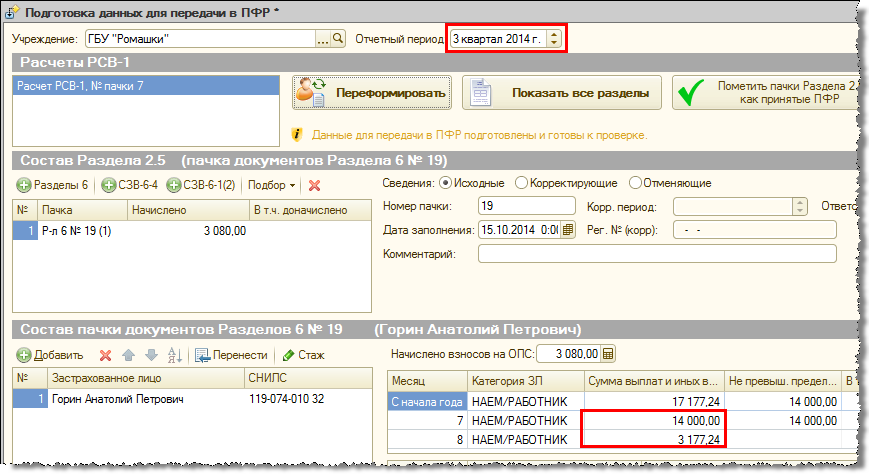

Поэтому по умолчанию исправления будут автоматически отражены при формировании отчетности за третий квартал в плановом порядке – в разделе 4 и в корректирующем разделе 6.

Рисунок 23

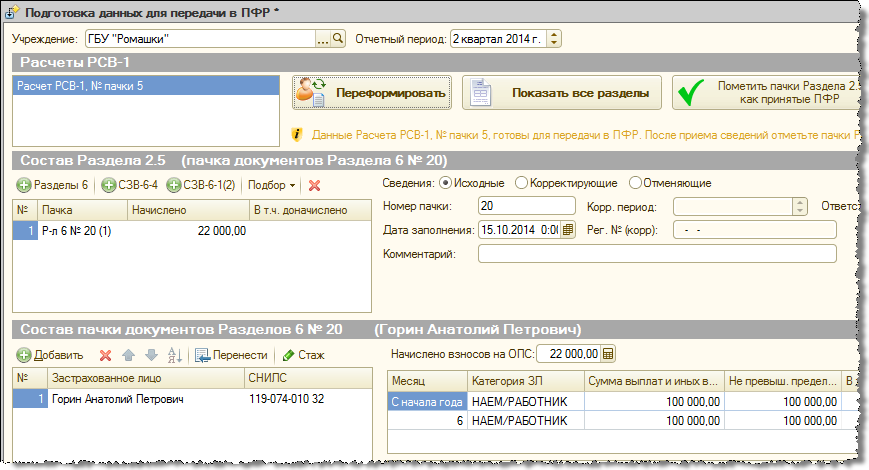

Если больничный пришелся на отпуск в рамках одного квартала, то перерасчеты будут учтены при формировании отчетности за этот квартал. Отрицательные суммы будут автоматически отнесены к месяцу, в котором был начислен соответствующий доход.

Рисунок 24

Обращаем внимание, что в противоположном случае, т.е. если облагаемую сумму в прошлом периоде ошибочно не начислили, то ее начисление отражается в учете как обычное начисление текущего периода. Такие доначисленные суммы включаются в раздел 2 и исходные разделы 6 отчета за текущий период. Это справедливо и для исправлений, результатом которых является увеличение доходов сотрудника или которые приводят к доначислению взносов.

Во втором квартале сотруднику был начислен оклад 100 00 руб., взносы были рассчитаны по основному тарифу (код тарифа 01). Взнос в ПФР составил 22 000 руб.

Рисунок 25

Представлена отчетность за второй квартал с указанием категории застрахованного лица без каких-либо особенностей.

Рисунок 26

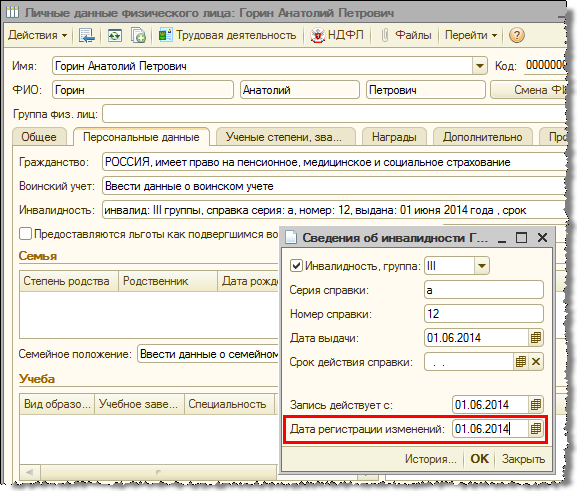

В третьем квартале выяснилось, что по сотруднику имелась справка об инвалидности, действующая с июня. Учреждение в июне имело право взносы за этого сотрудника рассчитывать по пониженному тарифу. В программе регистрируются сведения об этой справке, действующие с июня.

В версии 1.0.75 появилась возможность указать дату регистрации изменений с точки зрения расчета взносов и формирования отчетности по ним.

Рисунок 27

Можно указать дату регистрации изменений, относящуюся к месяцу третьего квартала (июлю) – т.е. тогда, когда действительно была выявлена ошибка. Конкретный день месяца при этом не важен. При расчете взносов в этом месяце будет доначислена отрицательная сумма взносов за июнь. В рассматриваемом примере в июле также был начислен оклад в размере 100 000 руб.

Рисунок 28

При попытке перерассчитать взносы непосредственно за июнь они изменены не будут.

При формировании отчетности за 3 квартал сумма перерасчета будет учтена в разделе 4, а также будет дополнительно сформирован раздел 2.1 с кодом "старого" тарифа 01 и заполненными показателями "с начала расчетного периода". Раздел 2.1 будет сформирован и для нового кода тарифа 03.

Рисунок 29

Также будет сформирован и корректирующий раздел 6 с нулевой суммой по "старой" категории и суммой дохода по "новой".

Рисунок 30

Если же после окончания прошлого периода (2 квартала) еще не прошел срок, в котором допускается подача уточненного расчета, и требуется подать уточнения, не дожидаясь подачи отчетности за 3 квартал, то дату регистрации изменений можно указать "задним числом".

Рисунок 31

В этом случае перерасчет взносов можно зарегистрировать документом Перерасчет страховых взносов, выбрав в нем соответствующий вариант отражения перерасчета.

Рисунок 32

При таком способе регистрации перерасчет отразится в уточненном расчете за второй квартал.

Рисунок 33

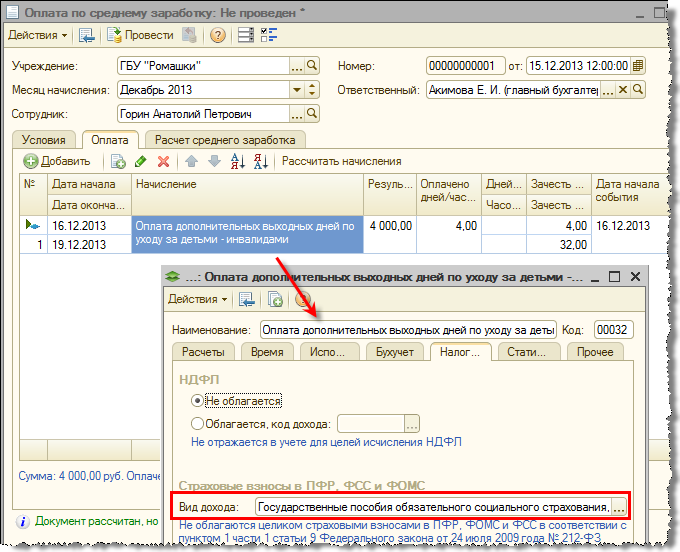

В 2013 году сотруднику была начислена оплата дополнительных выходных дней по уходу за детьми-инвалидами в размере 4 000 руб. Было принято решение не облагать ее страховыми взносами. Отметим, что вопрос обложения взносами оплаты таких дней является спорным. ФСС в своих письмах рекомендует такие начисления облагать взносами, однако имеются постановления судов, в которых установлено, что они не подлежат обложению.

Рисунок 34

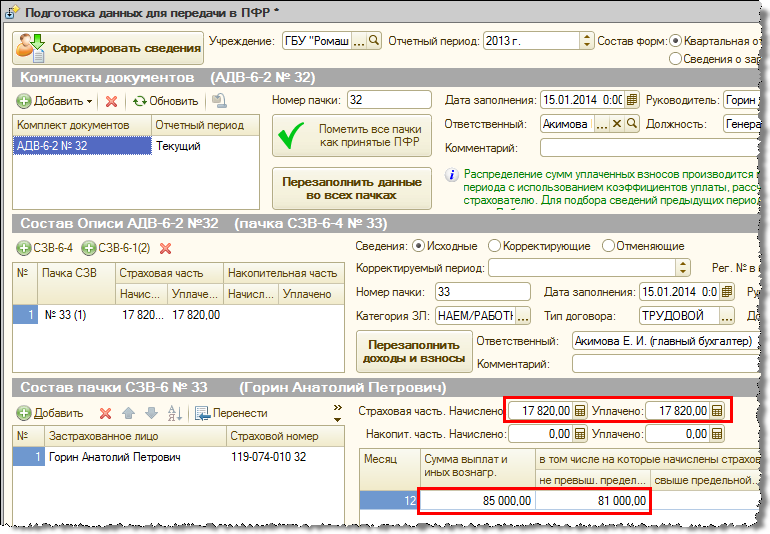

Кроме того, был начислен облагаемый доход в размере 81 000 руб. Взнос в ПФР на страховую часть пенсии составил 17 820 руб. Была сформирована и представлена отчетность в ПФР за 2013 год.

Рисунок 35

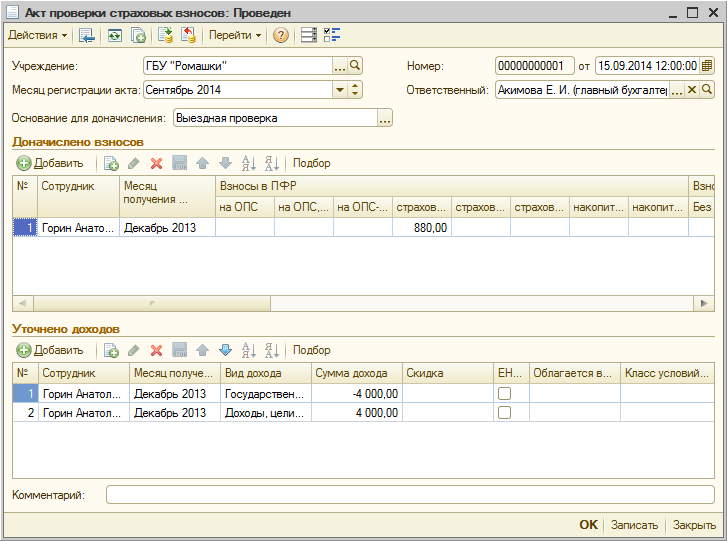

В ходе выездной проверки в 2014 году было установлено занижение базы для начисления страховых взносов на сумму оплаты дополнительных выходных дней. Оспаривать это решение учреждение не стало, и согласилась с изложенными в акте выездной проверки доводами.

Рисунок 36

Доначисления по результатам камеральной или выездной проверки можно зарегистрировать новым документом Акт проверки страховых взносов. Помимо сведений, указанных непосредственно в акте, документом можно отразить сторнирование доходов с неверным видом. Это позволит сформировать отчетность автоматически, без внесения в нее изменений вручную.

Рисунок 37

Зарегистрированные этим документом взносы учитываются при заполнении раздела 4 расчета РСВ-1 за квартал, в который входит месяц регистрации акта.

Рисунок 38

Также автоматически формируются корректирующие сведения за соответствующий период – в данном случае по форме СЗВ-6-4.

Рисунок 39

Из рассмотренных примеров можно сформулировать следующие принципы работы программы:

Также отметим следующие особенности:

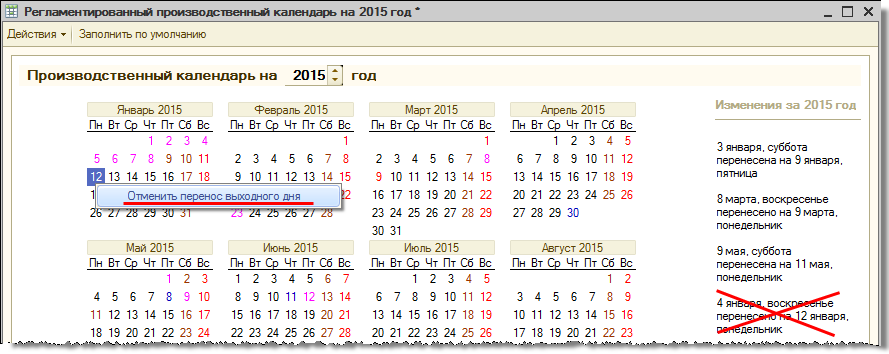

Согласно ст. 112 ТК РФ Правительство РФ переносит выходные дни, приходящиеся на "январские" праздники (т.е. на 1-8 января) на любые рабочие дни в соответствующем году. Также оно может перенести и другие выходные (приходящиеся на другие нерабочие праздничные дни), в противном случае они "автоматически" переносятся на следующие после праздничных рабочие дни.

В 2015 году на нерабочие праздничные дни приходится четыре выходных, два их которых "январские": 3, 4 января, 8 марта и 9 мая. Правительством было принято Постановление от 27.08.2014 № 860, согласно которому в 2015 году переносятся выходные:

В версии 1.0.75 реализовано автоматическое заполнение производственного календаря на 2015 год в соответствии с данным постановлением.

Если до обновления производственный календарь не заполнялся, то после обновления на версию 1.0.75 календарь на 2015 год будет заполнен в соответствии с Постановлением, т.е. перенесены два выходных дня, а также в соответствии с ТК РФ будут перенесены выходные дни 8 марта и 9 мая.

Рисунок 40

Если до обновления осуществлялся перенос выходных дней (вручную), например, все выходные были перенесены на следующие рабочие дни, тогда после обновления необходимо проверить и при необходимости отменить перенос неверно перенесенных вручную дней. Отменить перенос можно нажатием правой кнопкой мыши на "ошибочном" дне и выбором пункта "Отменить перенос выходного дня".

Рисунок 41

Рекомендуется после обновления (и корректировки, если она потребовалась) сравнить календарь с опубликованным в других источниках, например, на странице сайта buh.ru.