Одним из изменений, внесенных Федеральным законом от 03.12.2012 № 243-ФЗ1 , является введение с 01.01.2013 дополнительных тарифов страховых на финансирование страховой части трудовой пенсии в отношении выплат и иных вознаграждений в пользу лиц, занятых на видах работ, указанных в пп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 года № 173-ФЗ.

Размер дополнительного тарифа зависит от того, относятся ли работы к, условно говоря, "вредным" (пп. 1 п. 1 ст. 27 № 173-ФЗ) или к "тяжелым" (пп. 2-18 п. 1 ст. 27 № 173-ФЗ). Также предусмотрено увеличение размера дополнительных тарифов в будущих годах.

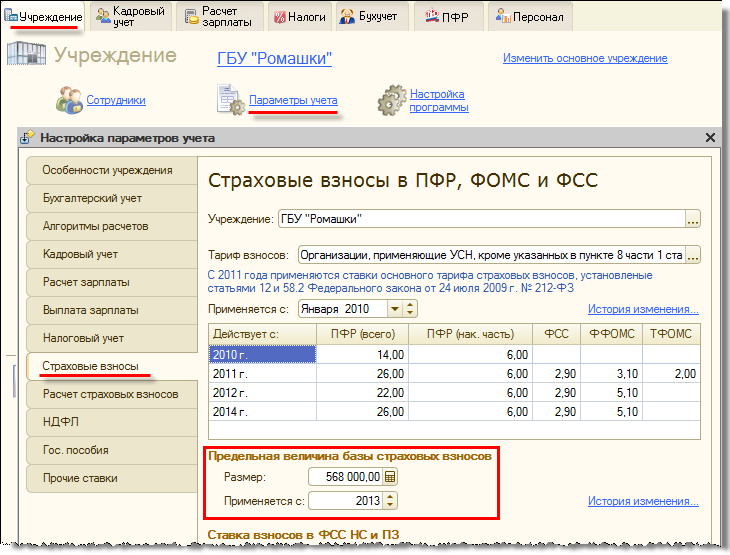

При исчислении страховых взносов по этим тарифам не предусмотрено ограничение базы предельной величиной (в 2013 году – 568 000 руб.).

Напомним, что указанные лица имеют право на досрочное назначение трудовой пенсии и сведения персонифицированного учета по ним подаются с соответствующими отметками в части сведений о стаже. Для автоматического формирования таких сведений в программе имеется (и имелась) возможность указать соответствующие основания в штатном расписании или в сведениях о должности.

Однако эти признаки не могут быть использованы при принятии программой решения о том, следует ли начислять сотрудникам, занятых на таких должностях или позициях штатного расписания взносы по дополнительному тарифу, поскольку, в частности, законом предусмотрено освобождение от уплаты таких взносов "по результатам специальной оценки условий труда".

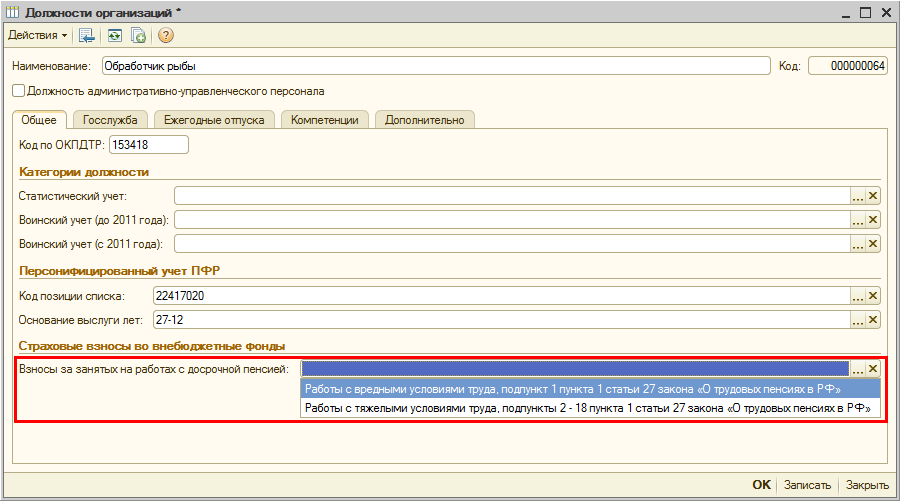

В связи с этими изменением в версии 1.0.49 реализована возможность указать в сведениях о должности, следует ли начислять сотрудникам, занятым на ней, взносы по дополнительному тарифу, а также уточнить к какой категории ("вредной" или "тяжелой") относится эта должность, поскольку тарифы взносов для разных условий различаются.

Рисунок 1

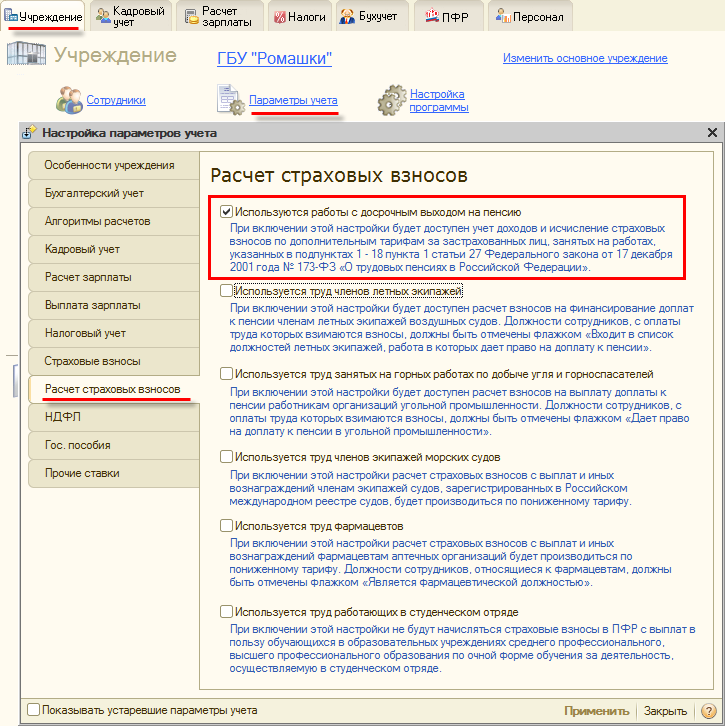

Для задействования такой возможности необходимо в форме настройки параметров учета на закладке "Расчет страховых взносов" установить соответствующий флаг "Используются работы с досрочным выходом на пенсию"

Рисунок 2

Обращаем внимание, что при обновлении информационной базы, в которой уже ведется учет, на версию 1.0.49, флаг в настройках будет установлен автоматически, если выполняется хотя бы одно из условий:

| Код основания выслуги лет | Подпункт п. 1 ст. 27 № 173-ФЗ |

|---|---|

| 27-11ГР, 27-11ВП | 11 |

| 27-12 | 12 |

| САМОЛЕТ, СПЕЦАВ, СПАСАВ, УЧЛЕТ, ВЫСШПИЛ, НОРМАПР, НОРМСП, РЕАКТИВН, ЛЕТРАБ, ИТСИСП, ИТСМАВ, ИНСПЕКТ | 13 |

| 27-14 | 14 |

| 27-15 | 15 |

| 27-СП (28-СП – до 2011 года) | 16 |

| Код особых условий труда | Подпункт п. 1 ст. 27 № 173-ФЗ |

|---|---|

| 27-1 | 1 |

| 27-2 | 2 |

| 27-3 | 3 |

| 27-4 | 4 |

| 27-5 | 5 |

| 27-6 | 6 |

| 27-7 | 7 |

| 27-8 | 8 |

| 27-9 | 9 |

| 27-10 | 10 |

| 27-ОС (28-ОС – до 2011 года) | 17 |

| 27-ПЖ (28-ПЖ – до 2011 года) | 18 |

Однако независимо от того, были ли уже указаны эти признаки в штатном расписании или сведениях о должности, сам признак обложения дополнительными взносами в должности следует проставить самостоятельно, автоматически при обновлении он не проставляется.

Для принятия решения о том, следует ли указывать для той или иной должности признак обложения дополнительными взносами, а также какой из двух тарифов дополнительных взносов выбрать, можно проанализировать уже ранее заполненные значения "Оснований выслуги лет" для должности и указанные в штатном расписании "условия труда".

| Признак обложения дополнительными взносами, устанавливаемый в сведениях о должности | Основание выслуги лет, указанное для должности | Условия труда, указанные в штатном расписании |

|---|---|---|

Работы с вредными условиями труда, подпункт 1 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ»

Рисунок 3 |

Не указывается |

27-1 |

Работы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ»

Рисунок 4 |

27-11ГР |

27-2 |

Не указывается

Рисунок 5 Примечание. Не указывается также для всех должностей, работа на которых не имеет отношения к праву на досрочное назначение трудовой пенсии |

27(28)-ПД |

28-СЕВ |

Обращаем внимание, что если одна и та же должность фигурирует в штатном расписании в разных подразделениях, и для одной из таких позиций указаны особые условия труда из перечисленных в строках 1-2 таблицы (т.е. для этой должности следует установить признак обложения дополнительными взносами), а для другой не указаны, то следует выделить для этих рабочих мест отдельные элементы в справочнике "Должности" и указать для них разные признаки обложения дополнительными взносами.

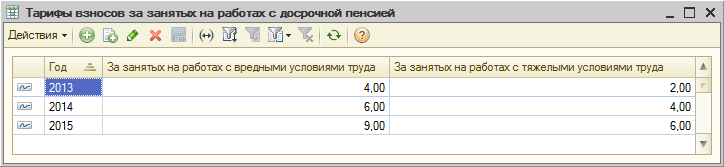

Таким образом, для расчета дополнительных взносов необходимо лишь для "вредных" должностей расставить соответствующий признак. Тарифы взносов в настройке не нуждаются, они заполняются автоматически в "технологическом" регистре сведений "Тарифы взносов за занятых на работах с досрочной пенсией"

Рисунок 6

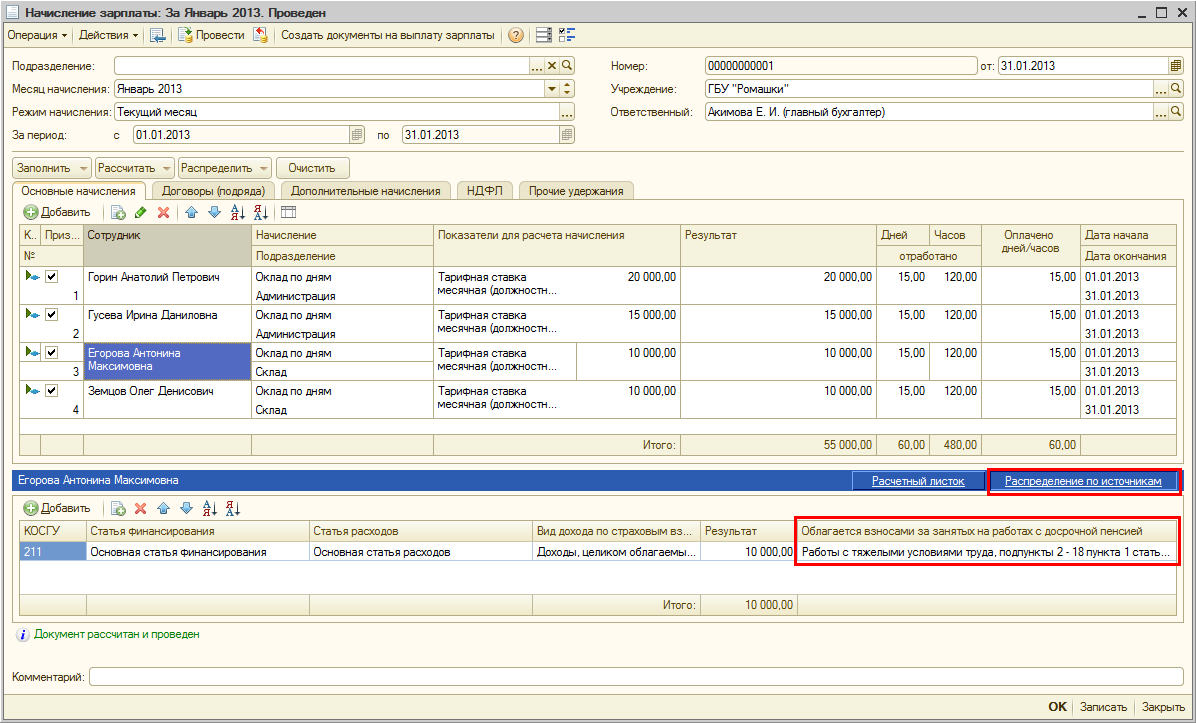

При выполнении начислений сотрудникам все их доходы регистрируются с указанием отношения к обложению дополнительным взносам.

Рисунок 7

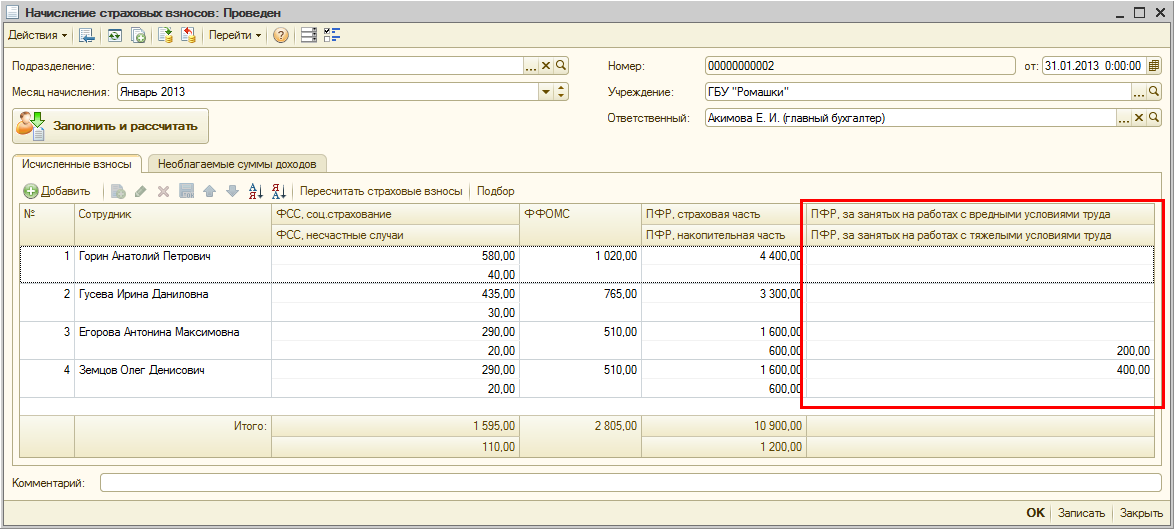

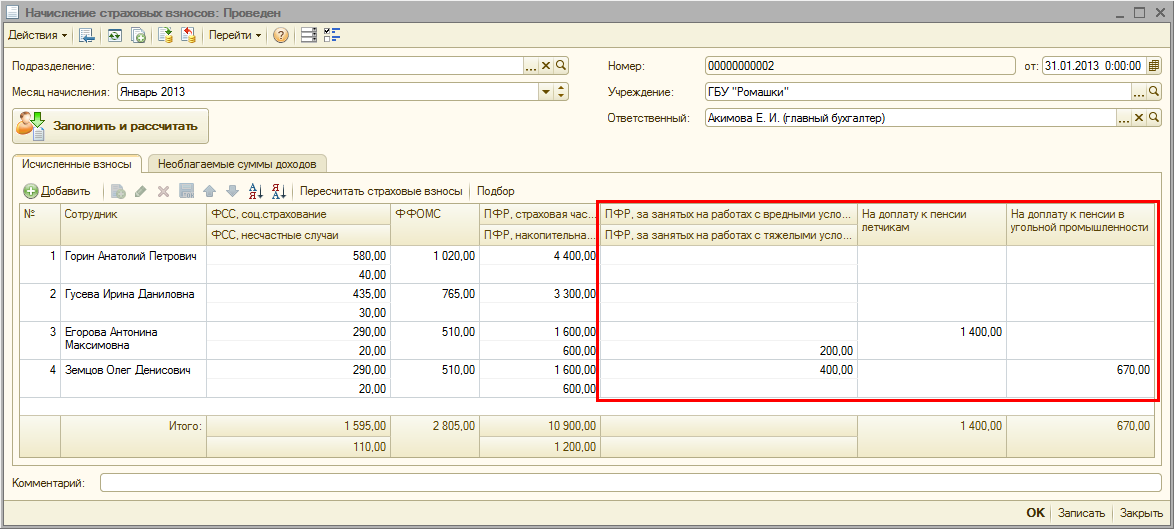

Исчисление страховых взносов производится с учетом значения этого признака. Дополнительные взносы помещаются в отдельную колонку документа "Начисление страховых взносов" в зависимости от их вида.

Рисунок 8

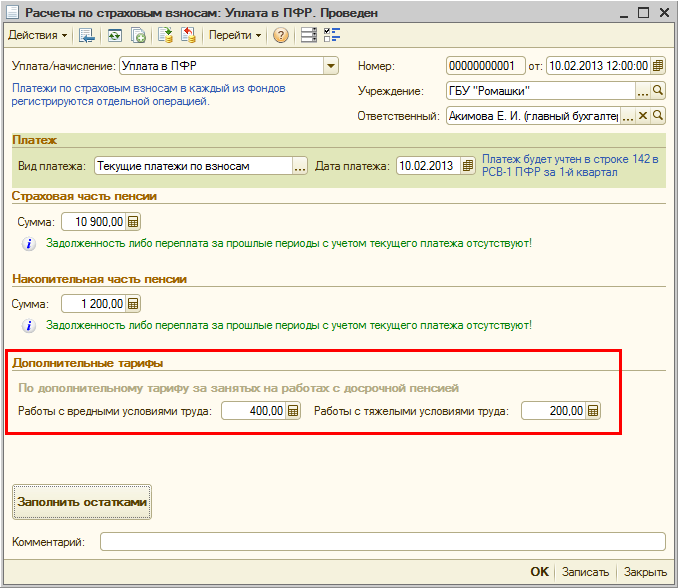

Раздельный учет "вредных" и "тяжелых" дополнительных взносов связан с их раздельной уплатой (для каждого вида выделен свой КБК). Документом "Расчеты по страховым взносам" регистрируется уплата начисленных дополнительных взносов.

Рисунок 9

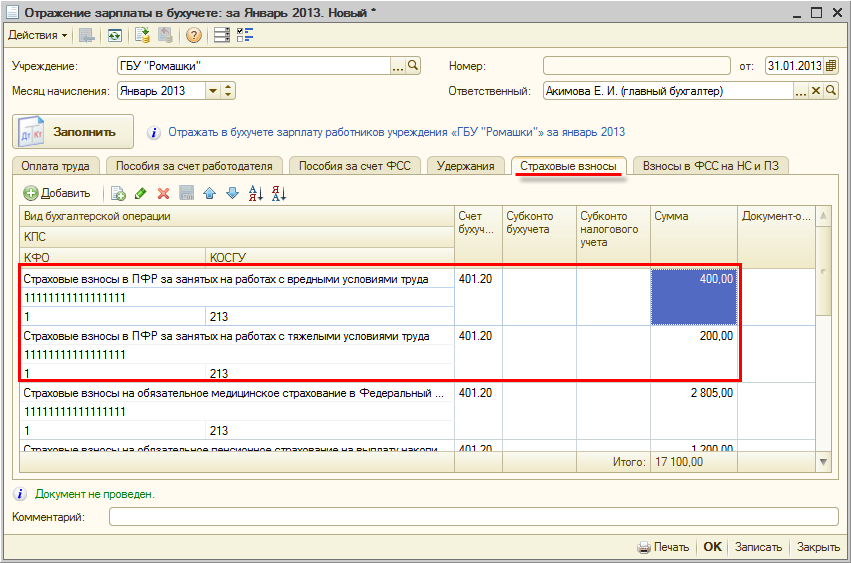

В документе "Отражение зарплаты в бухучете" начисленные дополнительные взносы учитываются с соответствующим видом бухгалтерской операции "Страховые взносы в ПФР за занятых на работах с вредными условиями труда" или "Страховые взносы в ПФР за занятых на работах с тяжелыми условиями труда"

Рисунок 10

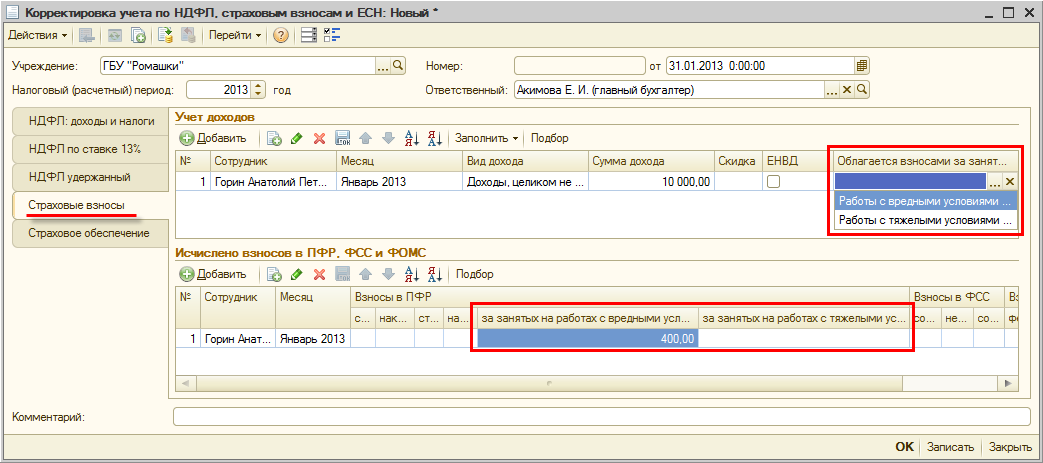

В документе "Корректировка учета по НДФЛ, страховым взносам и ЕСН" имеется возможность указать отношение доходов к обложению дополнительными взносами, а также сумму начисленных дополнительных взносов

Рисунок 11

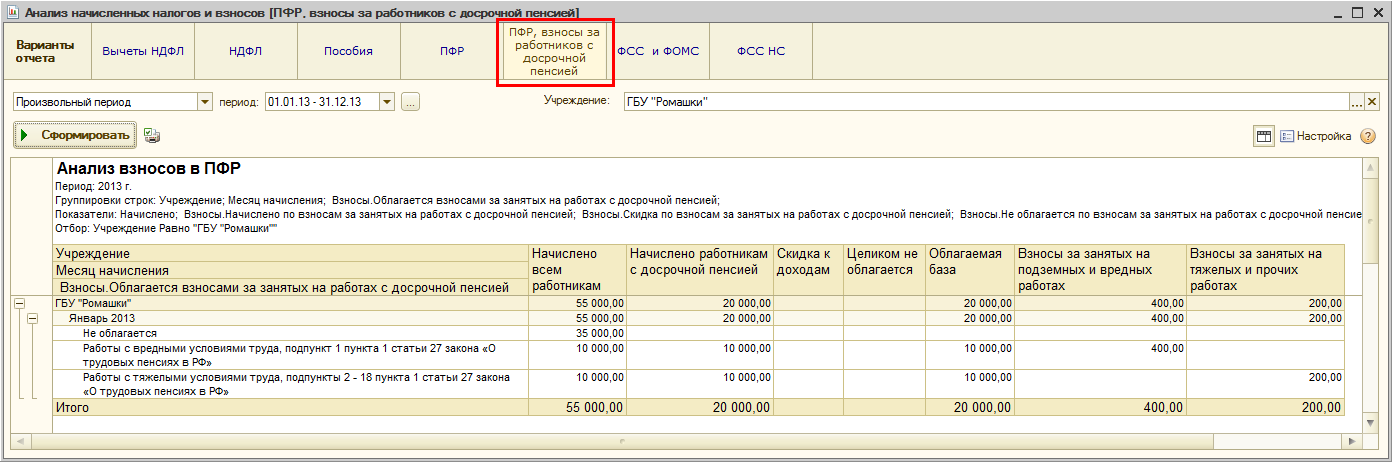

Изменения внесены и в аналитическую отчетность. В отчете "Анализ начисленных налогов и взносов" реализован дополнительный вариант "ПФР, взносы за работников с досрочной пенсией" для анализа дополнительных взносов

Рисунок 12

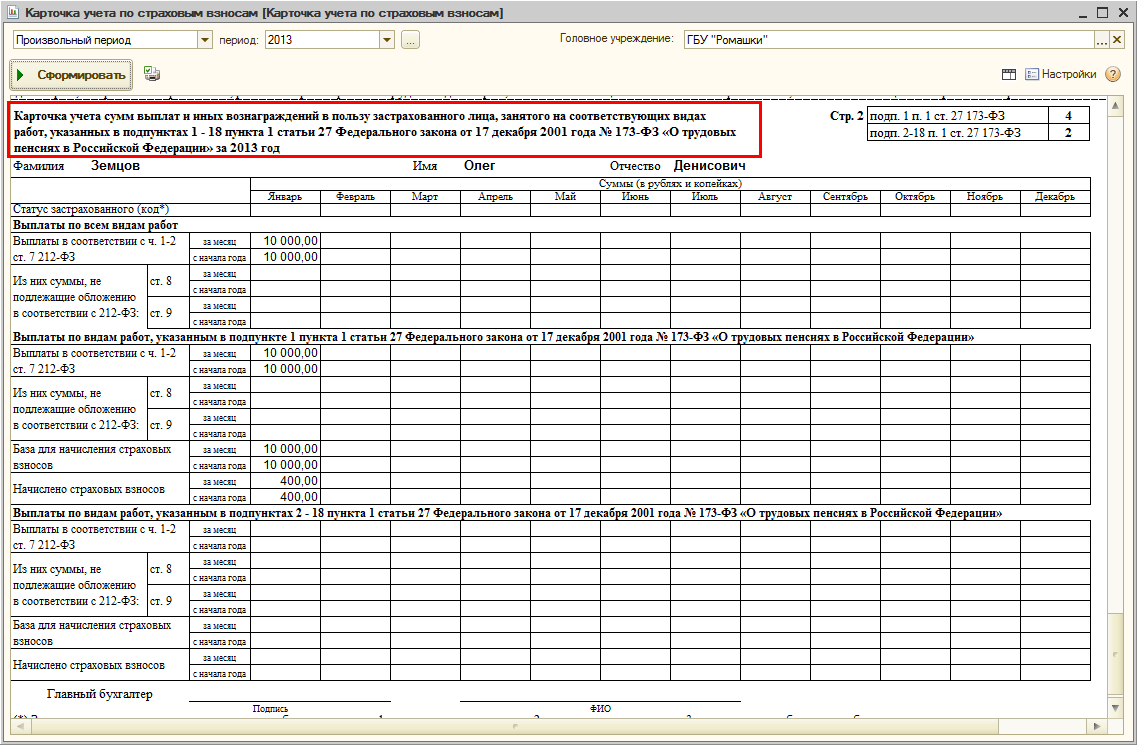

В отчет "Карточка учета страховых взносов" добавлен дополнительный раздел, показываемый для сотрудников, которым производилось начисление дополнительных взносов

Рисунок 13

Изменения в регламентированную отчетность по взносам будут внесены по мере публикации соответствующих нормативно-правовых актов.

Обращаем внимание:

Рисунок 14

Другим изменением, внесенным Федеральным законом от 03.12.2012 № 243-ФЗ и действующим с 01.01.2013, является замена в ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ фразы "либо срочный трудовой договор на срок не менее шести месяцев" на фразу "либо срочный трудовой договор (срочные трудовые договоры) продолжительностью не менее шести месяцев в общей сложности в течение календарного года".

В структуре программы это изменение отражать не потребовалось, см. статью "Расчет страховых взносов за временно пребывающих иностранных граждан с 2013 года".

Остальные изменения, внесенные Федеральным законом от 03.12.2012 № 243-ФЗ, будут действовать после 01.01.2014, поэтому пока в программе не отражены.

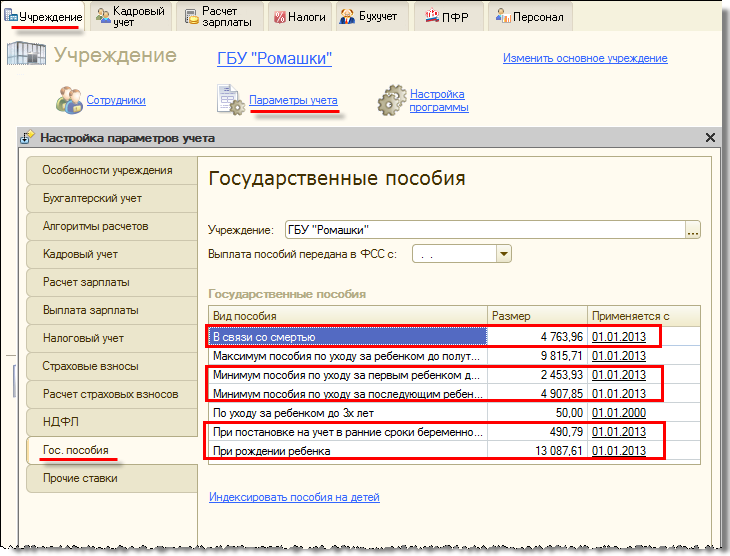

В соответствии с ч. 2 ст. 10 Федерального закона от 3 декабря 2012 года № 216-ФЗ проведена индексация государственных пособий гражданам, имеющим детей, предусмотренных статьей 4.2 Федерального закона от 19 мая 1995 года № 81-ФЗ, с 1 января 2013 года на 5,5%.

Также в соответствии с Постановлением Правительства РФ от 12.10.2010 № 813 и с ч. 1 ст. 1 закона № 216-ФЗ проведена индексация предельного размера социального пособия на погребение, предусмотренного Федеральным законом от 12.01.1996 № 8-ФЗ.

Новые размеры пособий и ограничений устанавливаются при обновлении на версию 1.0.49 автоматически.

Рисунок 15

Обращаем внимание, что с 2011 года максимальный размер пособия по уходу за ребенком до полутора лет не ограничивается, а предельной величиной ограничивается заработок, исходя из которого рассчитывается пособие. Какой-либо перерасчет таких ранее зарегистрированных пособий не требуется.

Сама предельная величина базы для расчета страховых взносов увеличена в соответствии с Постановлением Правительства РФ от 10.12.2012 г. № 1276

Рисунок 16

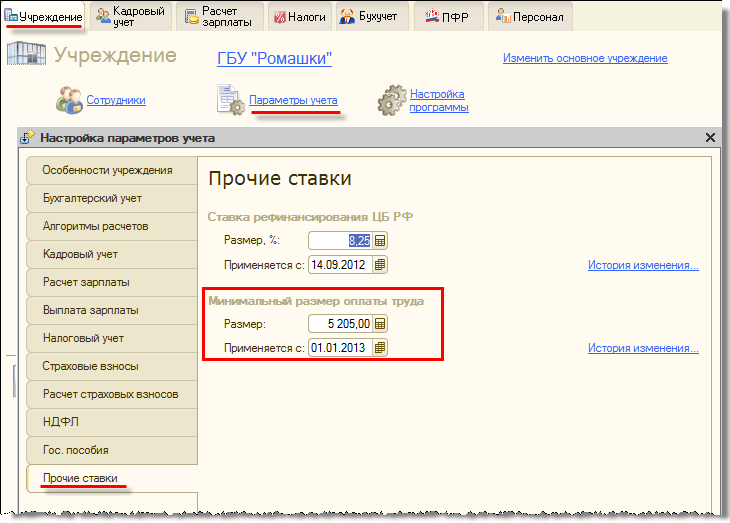

В соответствии с Федеральным законом от 03.12.2012 № 232-ФЗ с 1 января 2013 года установлен минимальный размер оплаты труда (МРОТ) в сумме 5 205 руб. в месяц. Напомним, что эта величина в программе используется исключительно для расчета пособий. Если используются начисления с произвольными формулами, в которых фигурирует собственный показатель МРОТ (например, "Доплата до МРОТ"), то новое значение показателя при необходимости следует ввести самостоятельно.

Рисунок 17

В общем случае учреждение, применяющее УСН, исчисляет страховые взносы по "общему" тарифу, соответственно формирует раздел 2 в отчете РСВ-1 с кодом "52" и категорией застрахованных лиц "НР" в сведениях персонифицированного учета.

Однако если учреждение подходит под условия, указанные в п. 8 ч. 1 ст. 58 закона от 24.07.2009 № 212-ФЗ, то оно вправе применять "льготный" тариф страховых взносов и должно отчитываться с кодом "07" в разделе 2 отчета РСВ-1 и с категорией застрахованных лиц "ПНЭД" в сведениях персонифицированного учета.

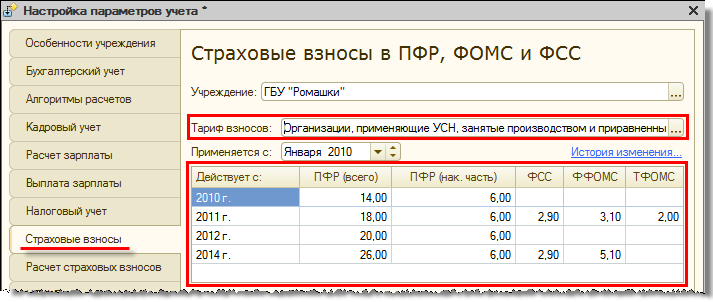

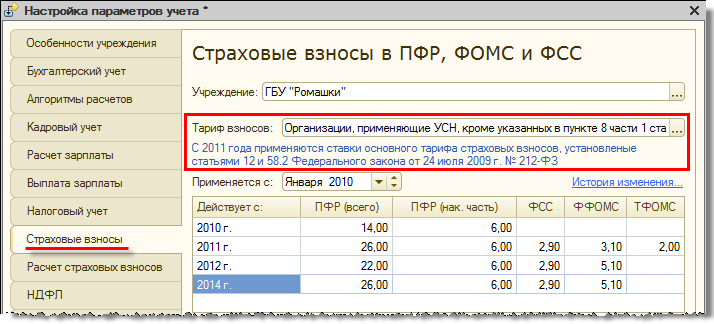

В программе предусмотрено исчисление взносов по такому "льготному" тарифу и формирование соответствующей отчетности. Для этого в настройках параметров учета следует выбрать вид тарифа "Организации, применяющие УСН, занятые производством и приравненными видами деятельности"

Рисунок 18

При таком выборе взносы будут рассчитываться по пониженным ставкам, отчетность будет формироваться с соответствующими кодами.

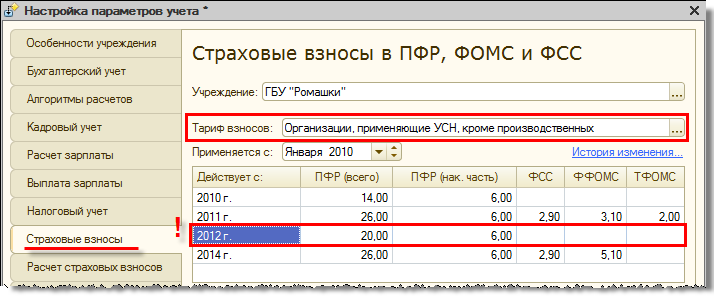

Однако возможно возникновение ситуации, когда пользователь, желающий установить применение "льготного" тарифа, в настройках параметров учета выбирает "общий" для УСН тариф страховых взносов и редактирует ставки в таблице тарифов в соответствии с "льготным" тарифом, что не является правильным.

Рисунок 19

В результате такого редактирования взносы будут рассчитываться в ожидаемом размере, однако при формировании отчетности неизбежно возникновение проблем. Например, персонифицированная отчетность будет сформирована с "неправильной" категорией и не пройдет проверку соотношения показателей.

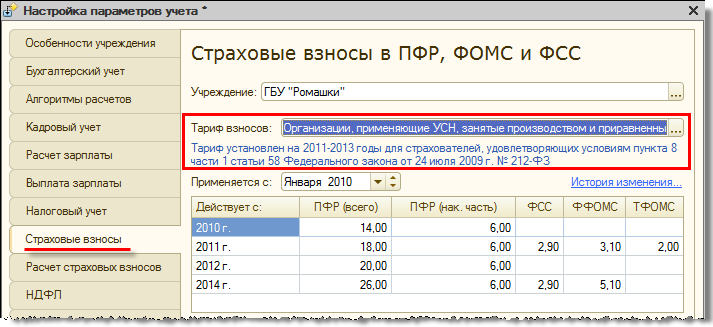

Для минимизации вероятности возникновения таких ситуаций в версии 1.0.49 уточнено наименование "обычного" тарифа: "Организации, применяющие УСН, кроме указанных в пункте 8 части 1 статьи 58 ФЗ от 24.07.2009 № 212-ФЗ", а также на форму добавлена дополнительная подсказка.

Рисунок 20

Для "льготного" тарифа наименование осталось прежним: "Организации, применяющие УСН, занятые производством и приравненными видами деятельности"

Рисунок 21

Изменения связаны с сообщением пользователя на форуме buh.ru.

Их описание отражено в статье "Поддержка пилотного проекта ФСС 2011-2014 годов".

В соответствии с Приказом Минфина РФ от 23.12.2010 № 179н федеральные государственные органы и государственные органы субъектов Российской Федерации регулярно представляют отчет "Отчет о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации" (форма 14), органы местного самоуправления и избирательные комиссии муниципальных образований – "Отчет о расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований" (форма 14 МО).

В программе имеется возможность сформировать и частично заполнить формы по данным, имеющимся в информационной базе.

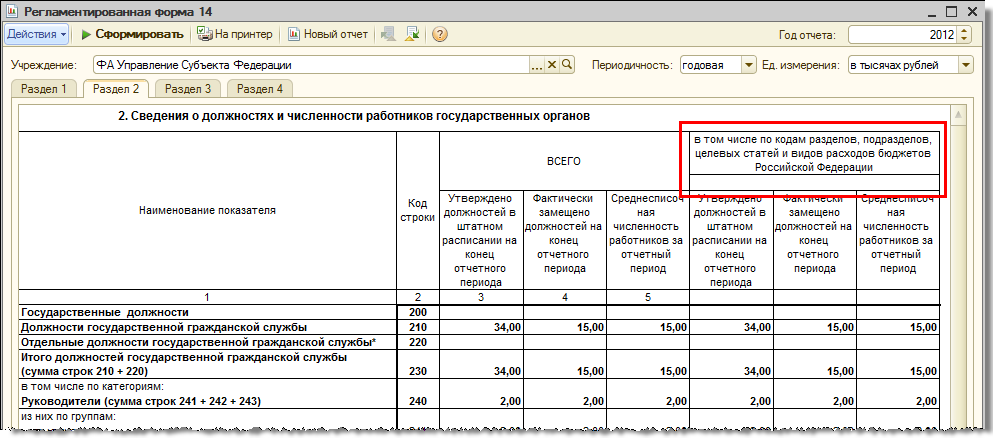

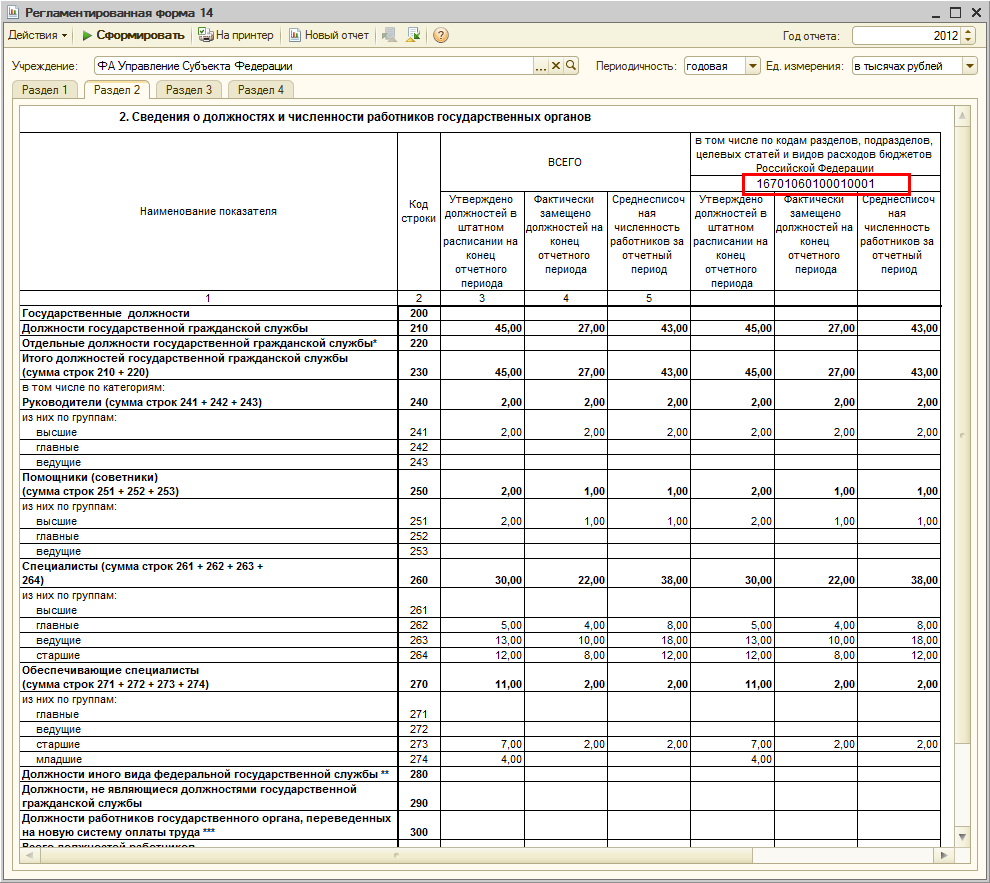

Раздел 2 этих форм предполагает детализацию сведений о должностях и численности работников государственных органов по "кодам разделов, подразделов, целевых статей и видов расходов бюджетов Российской Федерации".

Рисунок 22

До версии 1.0.49 построить отчет с такой детализацией возможности не было, т.к., в частности, в штатном расписании не было сведений о том, по какой аналитике утверждена та или иная должность.

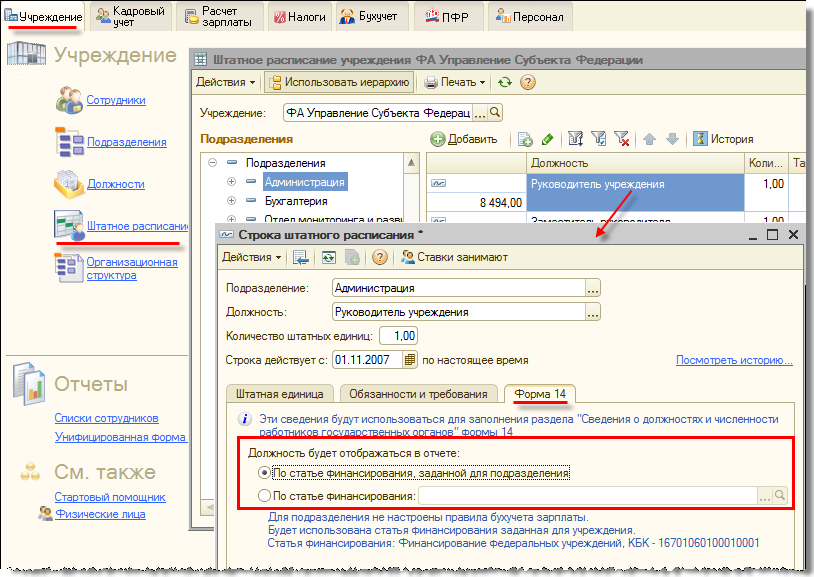

В версии 1.0.49 появилась возможность указать такие сведения в штатном расписании и, соответственно, построить отчет с требуемой детализацией. Сведения указываются на закладке "Форма 14" формы записи позиции штатного расписания. Обращаем внимание, что закладка доступна, если в настройках параметров учета включена поддержка расчета денежного содержания государственных или муниципальных служащих или денежного довольствия военнослужащих.

Рисунок 23

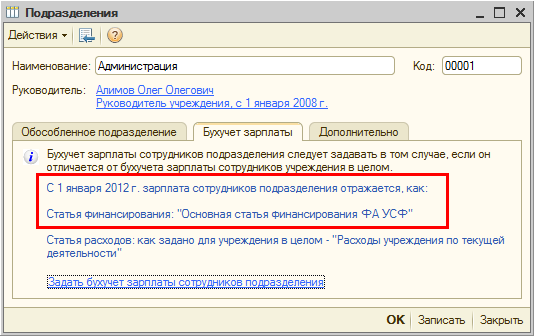

Если определенная аналитика для позиции штатного расписания не указана, то при построении отчета будет использована аналитика, указанная для соответствующего подразделения. Если аналитика не задана и для подразделения, будет использована аналитика, заданная для учреждения.

Например, если ни для какого подразделения и ни для какой позиции штатного расписания не задана своя аналитика, то отчет будет построен с детализацией по одному коду, действующему для всего учреждения.

Рисунок 24

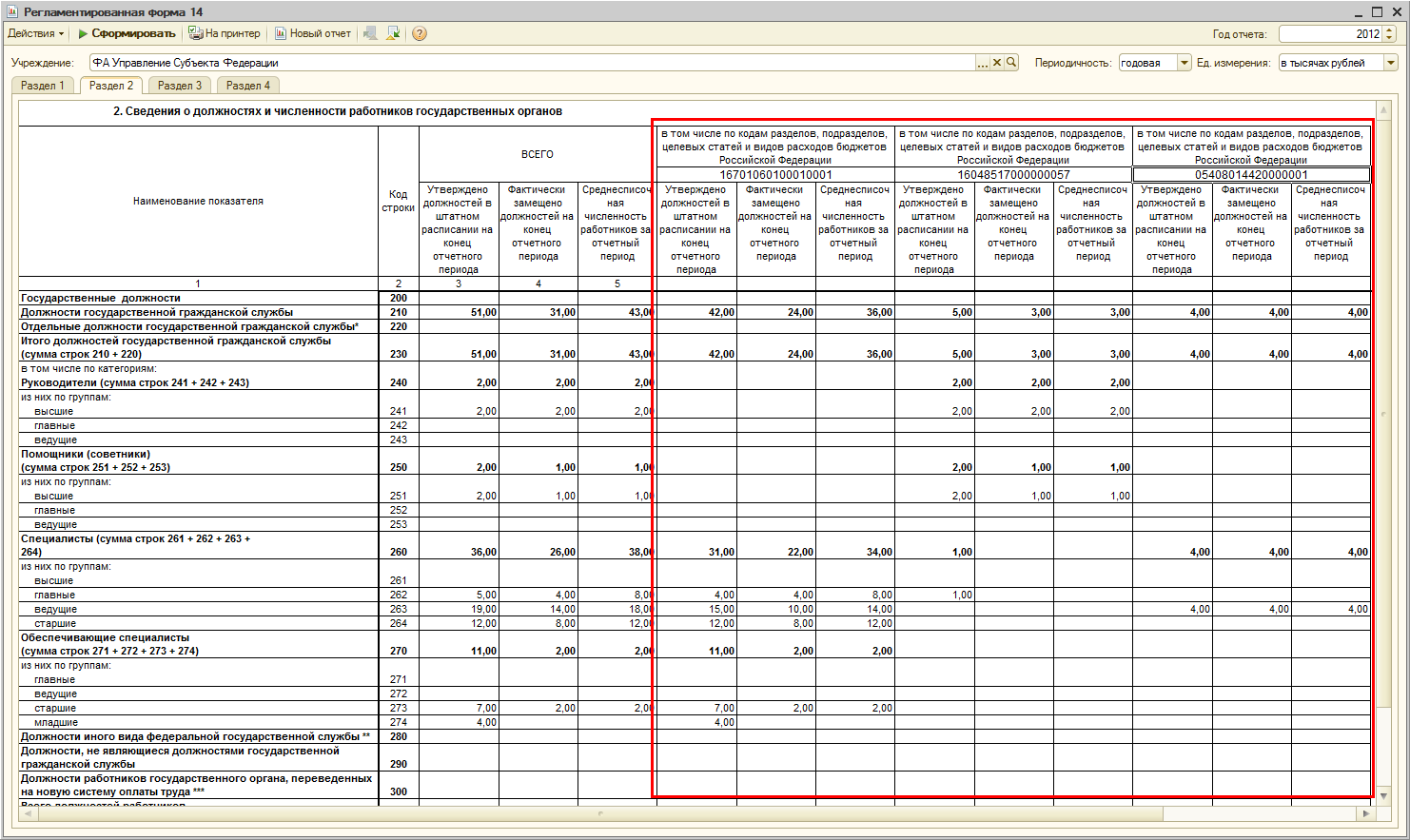

Если же, например, задать отличную от основной аналитику для какого-либо подразделения

Рисунок 25

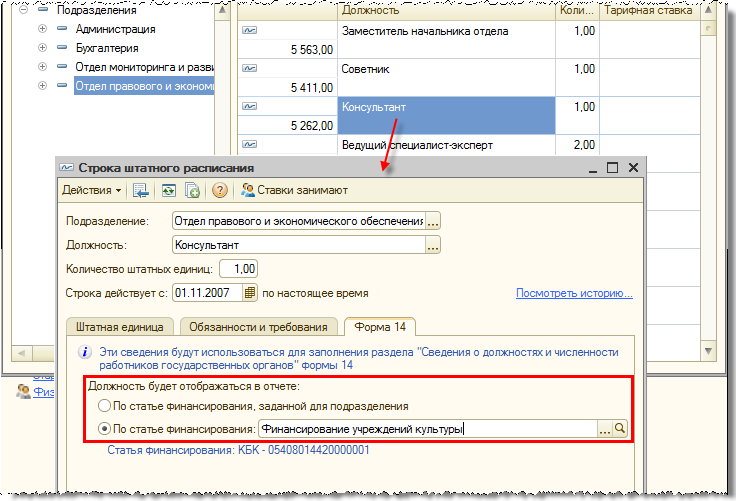

и для какой-либо позиции

Рисунок 26

то отчет будет построен с соответствующей детализацией

Рисунок 27

Предполагается, что аналитика у позиции штатного расписания не меняется в отрыве от самой позиции, т.е. изменение аналитики аналогично изменению количества ставок или тарифному разряду и ведет к созданию новой позиции, действующей с даты изменения.

Примечания

1Изменения внесены в Федеральные законы от 15.12.2001 года № 167-ФЗ и от 24.07.2009 года № 212-ФЗ пунктом 11 статьи 3 и пунктом 5 статьи 6 этого закона соответственно