При продажах, физическим лицам, оформляемых документами подсистемы оптовой торговли, предусмотрено пробитие, печать и отправка чеков на Приход и Возврат прихода при получении аванса, частично или полной предоплаты, оплаты кредита, а также при отгрузке без оплаты в кредит и с зачетом ранее полученного аванс или предоплаты. При продажах, индивидуальным предпринимателям и юридическим лицам предусмотрено пробитие, печать и отправка чеков на Приход и Возврат прихода при получении аванса, частично или полной предоплаты, оплаты кредита, а также полной оплаты наличными денежными средствами или с предъявлением электронного средства платежа (по карте).

По ссылке Пробить чек открывается форма Предпросмотр чека, в которой можно уточнить некоторые параметры чека, в частности Способ расчета.

По умолчанию Способ расчета устанавливается в значение <Авто>. Это означает, что способ расчета для печати в чеке будет определен автоматически на основе состояния взаиморасчетов и других условий. Для автоматического определения способа расчетов необходимо, чтобы в информационной базе были завершены обработчики обновления.

Если обработчики обновления еще не завершены, то автоматическое определение признака способа расчета недоступно. При печати чека из документа поставки признак способа расчета по умолчанию принимает значение Поставка в кредит. При пробитии чека из документа оплаты способ расчетов по умолчанию определяется в зависимости от объекта расчетов, основания платежа, даты и суммы документа оплаты и документа-объекта расчетов, как представлено в таблице ниже. В форме предпросмотра рядом со способом расчетов выводится соответствующая подсказка.

|

Объект расчетов в документе оплаты |

Основание платежа |

Дата документа оплаты в сравнении с датой документа – объекта расчетов[1] |

Сумма документа оплаты в сравнении с суммой документа – объекта расчетов |

Признак способ расчетов |

|

Договор Документ оплаты Не заполнен |

Договор Документ оплаты Не заполнен |

- |

- |

Аванс |

|

Заказ клиента |

Заказ клиента Счет на оплату Не заполнен |

- |

Равна |

Предоплата 100% |

|

- |

Меньше |

Предоплата частичная |

||

|

Документ поставки (например, Реализация товаров и услуг) |

Документ поставки |

Больше |

- |

Оплата кредита |

|

Равна |

Равна |

Полный расчет |

||

|

Равна |

Меньше |

Частичный расчет и кредит |

||

|

Меньше |

Равна |

Предоплата 100% |

||

|

Меньше |

Меньше |

Предоплата частичная |

В любом случае сотрудник ответственный за регистрацию документа и пробития чека должен проверить корректность указания признака способа расчета и, при необходимости, указать корректный способ расчета вручную.

При взаимозачетах задолженности, предполагающих пробитие чека (чеков), ссылки на пробитие чеков доступны при условии, что чтобы в информационной базе были завершены обработчики обновления.

Если обработчики обновления еще не завершены, то пробитие чеков недоступно. В этом случае под гиперссылкой пробития чека (чеков) отображается подсказка, а сами гиперссылки пробития чека становятся недоступными на нажатие.

По ФСБУ 6/2020 "Основные средства" в составе ОС выделяются части ОС, имеющие особые параметры амортизации, обычно это другой срок полезного использования. Такие части ОС нужно амортизировать обособленно, но учитывать в составе ОС.

Кроме узлов (материальных частей ОС), это может быть совокупность затрат на ремонт, техосмотр. Это новые объекты амортизации, для которых учет не был автоматизирован ранее.

В системе поддержан учет таких частей основных средств, что позволяет осуществлять анализ и контроль ОС как совокупности амортизируемых объектов.

В соответствии с п. 10 ФСБУ 6/2020 единицей учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект основных средств со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплексом конструктивно сочлененных предметов считается один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются, каждая такая часть признается самостоятельным инвентарным объектом.

Самостоятельными инвентарными объектами признаются также существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

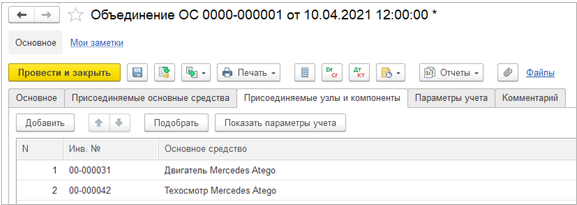

Принимаем к учету грузовик со сроком полезного использования 15 лет.

У него есть двигатель, который нужно менять каждые 7 лет. Нужно проводить техосмотр каждые 2 года. Поэтому нужно выделить из стоимости грузовика узел двигатель (в стоимость двигателя входит также стоимость работ по замене) и амортизировать со сроком полезного использования 7 лет.

Грузовик новый, в ближайшие два года техосмотр не требуется, поэтому выделяем компонент амортизации «Техосмотр грузовика» со сроком полезного использования 2 года и оценочной стоимостью по текущим ценам.

Грузовик принимается к учету по остатку первоначальной стоимости (за вычетом стоимости двигателя и техосмотра) и амортизируется 15 лет.

Понятия узла и компонента амортизации различаются:

В НУ амортизация узлов и компонентов не поддерживается.

Для узлов и компонентов амортизации необходимо хранить сведения, к какому основному средству они относятся, а также элементы амортизации:

По узлам не ведется имущественный контроль. Они нужны для финансового учета амортизации и эксплуатируются в составе основного средства.

Узлы и компоненты амортизации учитываются в справочнике Объекты эксплуатации и выделяются в отдельные типы ОС по аналогии с Групповыми ОС. Изменение типа ОС невозможно, инвентарный учет узлов и компонентов амортизации возможен, но не обязателен. Каждый узел и компонент амортизации всегда входит в состав ОС-владельца.

Амортизация по узлам и компонентам амортизации начисляется как по обычным основным средствам и рассчитывается независимо от ОС-владельца. Движения в оперативном контуре по стоимости и амортизации учитываются в разрезе узлов и компонентов амортизации. Проводки по счетам учета основных средств формируются по узлам и компонентам.

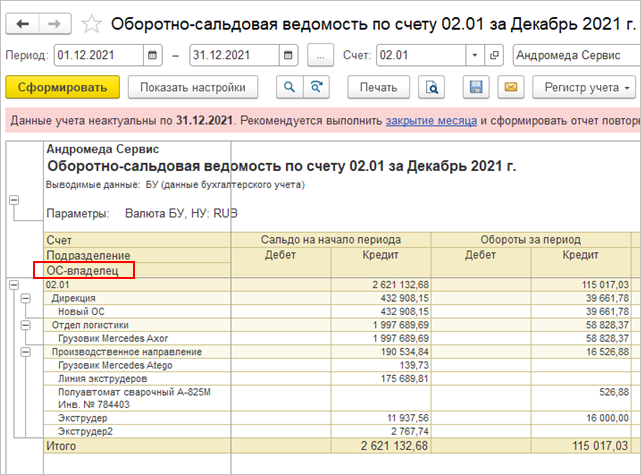

В ОСВ и других бухгалтерских отчетах можно сгруппировать данные по ОС-владельцу.

Операции с движением компонентов амортизации не поддерживаются. Они двигаются вместе с ОС-владельцем при его перемещении, списании, подготовке к передаче или передаче в аренду и возврате из аренды.

Возможно перемещение узлов между ОС-владельцами.

При объединении ОС узлы и компоненты списываемых ОС переносятся на новое ОС-владелец.

Возможно использование новых хозяйственных операций:

Включение в состав ЕГДС производится только для ОС-владельца. Все его узлы и компоненты амортизации считаются относящимися к той же ЕГДС. Так как в учете балансовая стоимость распределена по компонентам, то обесценение ЕГДС распределяется на компоненты как на отдельные ОС. Если ОС-владелец самостоятельно генерирует денежные потоки, возмещаемая стоимость указывается только для него. То есть обесценение начисляется только для ОС-владельца.

Нельзя арендовать узлы или компоненты. Однако можно компоненты амортизации включить в состав арендованного ОС («права пользования активом» по ФСБУ 25/2018 «Бухгалтерский учет аренды»). При возврате предмета аренды компоненты амортизации списываются с учета.

В состав группового ОС (которое объединяет ТМЦ в эксплуатации) можно включить компонент амортизации (например, техосмотр), однако, нет смысла выделять в его составе узел.

Следует учитывать, что не автоматизировано списание части стоимости компонента амортизации при выбытии одного из ТМЦ в эксплуатации.

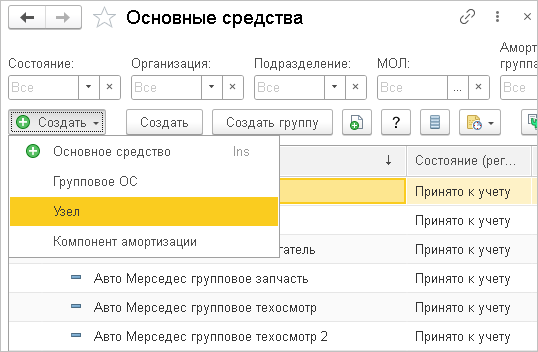

Для узлов и компонентов создаются отдельные карточки в справочнике Объекты эксплуатации. Через реквизит Тип ОС выделяются Узлы (материальная сущность) и Компоненты амортизации (нематериальные или смешанной природы).

В формах списка и выбора справочника выделены отдельные команды создания узлов и компонентов амортизации.

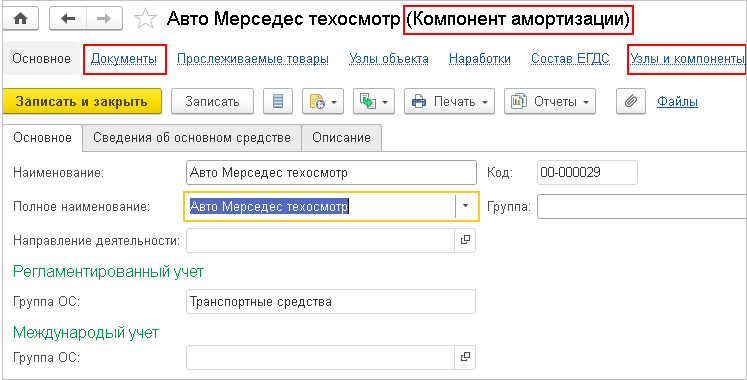

В карточке узла или компонента есть гиперссылка Документы. В список документов входят операции с узлом и компонентом амортизации и операции с текущим ОС-владельцем.

Тип ОС показывается в заголовке формы. По гиперссылке Узлы и компоненты амортизации можно посмотреть историю вхождения узла или компонента амортизации в состав ОС.

В списке основных средств отбор осуществляется по типу ОС. Состав узлов и компонентов амортизации ОС-владельца можно посмотреть в сведениях в карточке и в списке ОС.

Используется новый периодический регистр сведений, подчиненный регистраторам:

В регистре хранятся сведения, в состав какого ОС-владельца включен узел или компонент амортизации. При изменении данных регистра формируются задания на актуализацию параметров, пересчет движений, стоимости и амортизации ОС.

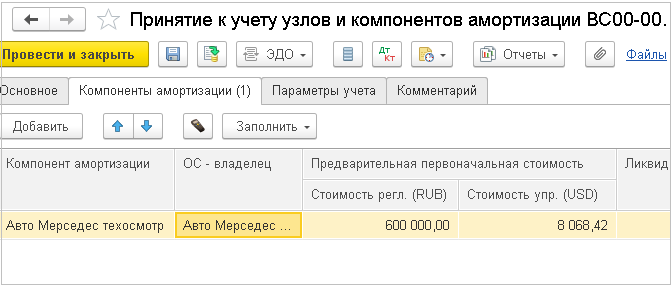

Для принятия к учету узлов и компонентов амортизации созданы новый одноименный документ и новая хозяйственная операция, которые используются при принятии к учету отдельных узлов и компонентов амортизации, когда ОС уже эксплуатируется (например, в случае ремонтов, техосмотров, замены частей) и нельзя считать эту операцию модернизацией.

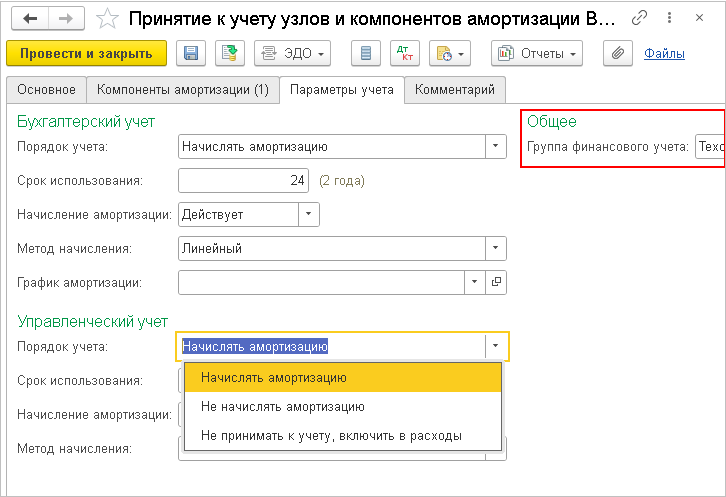

Операция может выполняться в бухгалтерском и управленческом учетах.

При принятии к учету создаются карточки узлов и компонентов. Они указываются в табличной части документа вместе с ОС-владельцем, в состав которого они включаются. В документе нельзя увеличить стоимость самого ОС-владельца.

В данном документе указываются предварительная стоимость, ликвидационная стоимость, порядок амортизации в БУ и УУ и группа финансового учета.

Типовая печатная форма для документа не предусмотрена, но можно подключить внешнюю печатную форму, разработанную в соответствии с учетной политикой организации.

В документе можно указать отдельную ГФУ для определения счетов учета. Элементы амортизации настраиваются раздельно для БУ и УУ.

Предполагается, что накопление капитальных вложений будет происходить на ОС-владельце или узле (так как у него есть материальная сущность, его можно отдельно купить или отремонтировать).

Если в одном месяце принимаются к учету ОС-владелец и его компоненты амортизации, то возникает задача распределения фактических затрат.

Расчет фактической стоимости по-прежнему выполняется в операции закрытия месяца Расчет стоимости ОС и НМА. Если фактические затраты оказались больше предварительной стоимости ОС-владельца и его компонентов, то разница распределяется в пропорции по предварительной стоимости, указанной в документах, раздельно для БУ и УУ. Если меньше - выводится сообщение об ошибке. То есть в документе Принятие к учету ОС следует указывать предварительную стоимость за вычетом стоимости выделенных узлов и компонентов амортизации.

Для каждого ОС-владельца находятся все документы принятия к учету компонентов и его самого за весь месяц. Особый алгоритм включается, если в одном месяце два и более документов принятия к учету. Далее берется остаток на 08 счете (по регистру Прочие расходы) по состоянию на дату последнего документа и распределяется по предварительным стоимостям, указанным в документах. Это отличается от обычного алгоритма, когда остаток на 08 счете берется на дату документа принятия к учета или модернизации.

Если параллельно с техосмотром производится модернизация, и следует разделить капитальные вложения, то есть два варианта:

В документ Разукомлектация ОС добавлена возможность выделения компонентов и узлов из единого ОС. Компоненты выделяются из остаточной стоимости, накопленная амортизация остается на ОС-владельце, поэтому эту операцию следует отражать отдельной хозяйственной операцией.

Компоненты выделяются для особого порядка начисления амортизации, поэтому в документ добавлена возможность указать новые элементы амортизации в БУ и УУ, а также ГФУ.

Выделение компонентов производится из остаточной стоимости ОС-владельца. То есть формируется проводка Дт 01 <компонент> Кт 01 <ОС>. Амортизация и обесценение полностью остаются на ОС-владельце.

При выделении компонентов, как и при частичной разукомплектации, не производится автоматический контроль того, что остаточная стоимость не ушла в минус.

Ликвидационная стоимость ОС-владельца уменьшается на ликвидационную стоимость выделенных компонентов.

Возможна разукомплектация узлов и компонентов амортизации, тогда ОС-владелец сохраняется.

В документе Объединение ОС можно объединить несколько узлов и компонентов одного ОС-владельца. При объединении складываются первоначальная стоимость, накопленная амортизация, обесценение и ликвидационная стоимость.

При присоединении/объединении все объекты, указанные в табличной части Основные средства, снимаются с учета. Поэтому при проведении для подчиненных узлов и компонентов амортизации меняется ОС-владелец без переноса стоимости и амортизации.

При присоединении можно отдельно указать узлы и компоненты амортизации, но только подчиненные этому основному средству.

Виды объединений

|

№ |

Заполнение документа |

Хозоперация Объединение |

Хозоперация Присоединение |

|

1 |

Шапка ОС, ТЧ компоненты |

- |

+ |

|

2 |

Шапка ОС, ТЧ ОС |

+ (перенос) |

+ (перенос) |

|

3 |

Шапка ОС, ТЧ компоненты и ОС |

- |

+ (перенос) |

|

4 |

Шапка компонент, ТЧ компоненты |

- |

+ |

|

5 |

Шапка компонент, ТЧ ОС |

- |

- |

1. Собрать новое ОС из компонентов нельзя (не поддерживается объединение компонентов в новое ОС). Для операции присоединения на компоненты устанавливается отбор по ОС-владельцу из «шапки».

2. Так как ОС, указанные в табличной части (ТЧ), снимаются с учета, то производится перенос подчиненных компонентов на новое ОС.

3. Собрать новое ОС из других ОС и компонентов нельзя. На компоненты устанавливается отбор по ОС-владельцу из шапки. Производится перенос подчиненных компонентов для списываемых ОС на новое ОС.

4. Собрать новый компонент из старых нельзя, только присоединить к имеющемуся. Для всех компонентов в ТЧ и для компонента в шапке должен быть общий владелец.

5. Собрать компонент из ОС нельзя.

При перемещении ОС-владельца перемещаются все его подчиненные узлы и компоненты амортизации. Добавлена новая хозяйственная операция перемещения узлов между ОС.

В табличной части документа для этой операции указывается новое ОС-владелец. Узел перемещается вместе со своими стоимостью, обесценением и накопленной амортизацией.

Если при перемещении узла меняется ЕГДС, то обесценение восстанавливается.

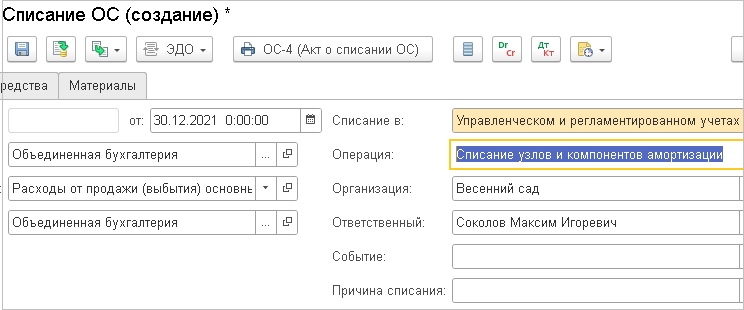

В документе списания ОС можно выделить четыре ситуации:

Третья и четвертая ситуации различаются типом ОС в табличной части, поэтому хозяйственная операция не разделяется (Частичное списание ОС).

При списании на счете 01.09 накапливаются расходы, связанные с выбытием. Аналитикой расходов для полного списания ОС выступает ОС-владелец. Для остальных ситуаций расходы накапливаются по ОС, узлу или компоненту.

Учет аренды (передача в аренду, возврат из аренды). В документах указываются только ОС с типом Основное средство. При проведении документа эта же операция выполняется для всех подчиненных компонентов.

Выкуп арендованных ОС. Компоненты амортизации ППА не являются сами арендованными ОС, то есть не являются предметами договора аренды. При выкупе арендованного ОС не происходит изменение ГФУ его компонентов.

Подготовка к передаче ОС. При подготовке к передаче ОС происходит списание с учета всех его компонентов, и общая остаточная стоимость аккумулируется на счете 01.09 с аналитикой ОС-владелец. Дальнейшие процедуры выбытия производятся для единого ОС.

Добавлена новая операция закрытия месяца Актуализация параметров узлов и компонентов амортизации. В рамках операции актуализируются движения по регистрам сведений:

В этой операции переносятся данные ОС-владельца (статьи расходов, местонахождение, ЕГДС) на подчиненные ему узлы и компоненты амортизации.

В первичных документах делаются предварительные движения по текущему состоянию ОС-владельца. Они чаще всего окончательные, но при изменении состава ОС-владельца задним числом или при смене владельца происходит рассинхронизация, которая устраняется при закрытии месяца. Операция выполняется перед начислением амортизации.

Амортизация узлов и компонентов рассчитывается и начисляется отдельно от их владельца. То есть проводки по 01 и 02 счетам формируются по субконто узлу или компоненту амортизации.

Для узлов и компонентов амортизации указывается ГФУ, поэтому можно выделить их балансовую стоимость на отдельных субсчетах.

В налоговом учете узлы и компоненты амортизации не выделяются, поэтому возникают временные разницы. Не постоянные, так как выделение компонентов влияет только на скорость включения стоимости ОС в расходы, а не на общую сумму расходов.

Постоянная разница в первоначальной стоимости ОС-владельца не переносится на узлы и компоненты амортизации

В стандартных бухгалтерских отчетах добавлено поле с ОС-владельцем, поэтому при желании можно сгруппировать, например, ОСВ по счету по ОС-владельцу.

В системе есть следующие ограничения функционала:

При переходе на ФСБУ 6/2020 "Основные средства" следует пересмотреть параметры амортизации, такие как срок полезного использования, способ начисления амортизации и ликвидационная стоимость, и сделать необходимые корректировки.

Для повышения удобства пользователей при переходе на новый стандарт в системе поддержано отражение ретроспективных корректировок в отчетности.

Частая ситуация при переходе на ФСБУ 6/2020: ОС уже полностью самортизировано, или необходимо выделить ликвидационную стоимость, большую чем остаточная стоимость. В таких случаях необходимо восстановить ранее начисленную амортизацию проводкой Дт 02 Кт 84. Если амортизация недоначислена, то проводка будет Дт 84 Кт 02.

Корректировки по ФСБУ 6/2020 являются ретроспективными, то есть:

Рекомендуемое решение – добавить корректирующие величины к показателям бухгалтерской отчетности, то есть суммы проводок, сделанных при переходе на новый стандарт, вычитаются из показателей отчетности.

В дальнейшем планируется использовать механизм платформы «уточнение периода».

Корректировки Бухгалтерского баланса

Исключаются корректировочные обороты:

Корректируемые показатели:

Корректировки Отчета об изменениях капитала

Исключаются корректировочные обороты 84 счета со счетами 02, 09, 77.

Корректируемые показатели:

Вывод корректировочных оборотов:

Корректировки Пояснений 2. Основные средства

Исключаются корректировочные обороты:

Корректируемые показатели:

При переходе на ФСБУ 6 необходимо пересмотреть следующие элементы амортизации:

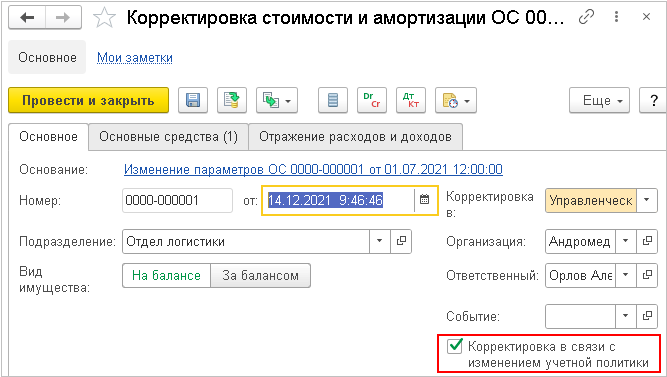

Изменения элементов амортизации оформляются документом Изменение параметров ОС.

При пересмотре элементов

становится неактуальной сумма накопленной амортизации. Ее необходимо

скорректировать в корреспонденции со счетом 84. Для этого предназначен документ

Корректировка стоимости и амортизации ОС, который

можно создать и автоматически заполнить на основании документа Изменение параметров ОС, но следует выделять случаи

изменений в учетной политике по другим причинам.

Нужно выбрать в документе Изменение параметров ОС

событие с видом Прочее.

Амортизация скорректируется в соответствии с формулой:

Акорр=(ПС-ЛС)/СПИобщ*СПИист-Ан , где:

Акорр - сумма корректировки накопленной амортизации объекта основных средств;

ПС – первоначальная стоимость объекта основных средств;

ЛС - ликвидационная стоимость объекта основных средств;

СПИобщ – общий срок полезного использования объекта основных средств в месяцах;

СПИист – истекший срок полезного использования объекта основных средств на дату перехода на ФСБУ 6/2020;

Ан – сумма накопленной по объекту основных средств амортизации до даты перехода на ФСБУ 6/2020.

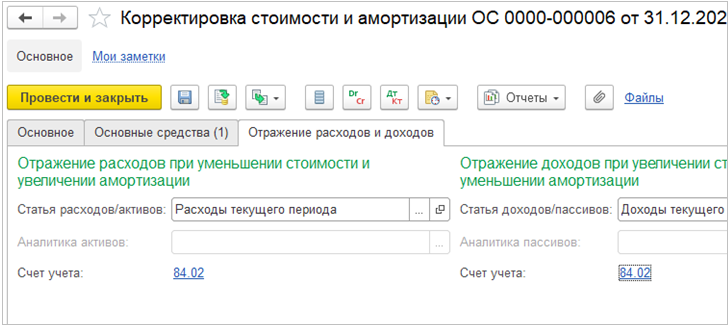

В документ Корректировка стоимости и амортизации ОС добавлен признак Уточнение периода. На форме он представлен как Корректировка в связи с изменением учетной политики. Признак нужен для выделения корректировок межотчетного периода в оперативном контуре.

Добавлена возможность указать статью активов/пассивов вместо статьи доходов. Это необходимо для отражения восстановления накопленной амортизации на счете 84.

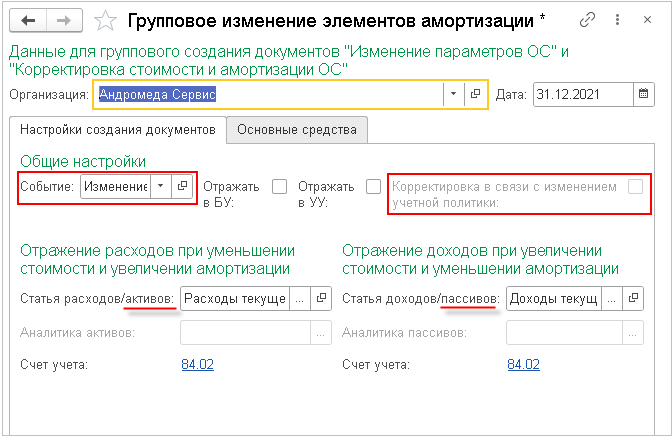

Для групповой обработки множества ОС при переходе на ФСБУ 6/2020 создано новое рабочее место Групповое изменение элементов амортизации. Оно находится в подразделе Сервис раздела Внеоборотные активы.

Обработка позволяет загрузить из табличного документа или подобрать из справочника объекты, по которым нужно изменить элементы амортизации, и массово создать документы Изменение параметров ОС и Корректировка стоимости и амортизации ОС.

Отдельно выделяется ситуация

изменения учетной политики для заполнения нового реквизита документа. В рабочем

месте используются настройки создания документов:

Событие для документа Изменение

параметров ОС,

Статьи для документа Корректировка

стоимости и амортизации ОС.

Можно выгрузить остатки ОС в табличный документ, указать там новые сроки использования и ликвидационную стоимость и загрузить назад через обработку.

Для небольшого количества ОС можно заполнить список при помощи кнопки Подобрать. Строки, по которым документы не созданы или не актуальны, подсвечиваются красным. При подборе будут автоматически заполнены текущие значения элементов амортизации ОС. Их необходимо будет изменить вручную на пересмотренные значения.

Приказом Минфина России от 17.09.2020 № 204н утверждены

Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные

средства" и ФСБУ 26/2020 "Капитальные вложения". Новые стандарты

обязательны к применению, начиная с бухгалтерской (финансовой) отчетности за

2022 год. Организация вправе принять решение о применении стандартов ранее

указанного срока.

В соответствии с п. 25 ФСБУ 6/2020 балансовая стоимость объекта основных

средств представляет собой его первоначальную стоимость, уменьшенную на суммы

накопленной амортизации и обесценения.

Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

В бухгалтерском учете суммы накопленной амортизации и обесценения по объекту основных средств отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее.

При списании объекта основных средств суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости).

Новые стандарты вводят обязательную проверку основных средств и капитальных вложений на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 "Обесценение активов" (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

МСФО (IAS) 36 требует выделять ЕГДС (единицы, генерирующие денежные средства), состоящие из основных средств, нематериальных активов и капитальных вложений, и поэтому требует учитывать обесценение НМА.

В соответствии с п. 7.1 ПБУ 1/2008, если в федеральных стандартах не установлены способы ведения бухгалтерского учета, то организация в первую очередь использует способы, описанные в международных стандартах. Таким образом, необходимо вести учет обесценения НМА в соответствии с МСФО (IAS) 38 «Нематериальные активы».

В системе поддержан учет обесценения основных средств по ФСБУ 6/2020, учет обесценения ЕГДС по МСФО (IAS) 36 и, как следствие, учет обесценения НМА. Учет обесценения поддерживается в соответствии с проектом рекомендации БМЦ «Амортизация обесцененных основных средств».

Ниже приведены положения проекта рекомендации БМЦ «Амортизация обесцененных основных средств»:

В определении текущей балансовой стоимости основных средств невозможно провести чёткую грань между списанием (прекращением признания) актива и уменьшением его стоимости в результате изменения оценки. И в том, и в другом случае текущая балансовая стоимость актива уменьшается.

В этой связи амортизация в современном бухгалтерском учёте рассматривается в двух аспектах:

В отличие от ПБУ 6/01 «Учет основных средств», где в целях погашения стоимости основных средств упоминался только один параметр – амортизация, ФСБУ 6/2020 «Основные средства» предусматривает две корректирующих величины – амортизацию и обесценение. Так, в соответствии с пунктом 25 ФСБУ 6/2020 в бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения. В данной норме «суммы накопленной амортизации и обесценения» сформулированы как единая экономическая сущность. Действительно, понятия амортизация и обесценение имеют много общего, хотя полностью не отождествляются.

С экономической точки зрения амортизация может рассматриваться не только как категория оценки актива, но и как категория прекращения его признания. В хозяйственной деятельности организаций основные средства потребляются постепенно по мере их эксплуатации, отдавая свои полезные свойства на протяжении длительного времени. По окончании эксплуатации объекта в обычном случае организация получает от выбытия основного средства его остаточную балансовую стоимость. Если выбытие объекта происходит в плановом режиме, то при надлежащем определении всех элементов амортизации в соответствии с ФСБУ 6/2020 балансовая стоимость основного средства должна быть равна его ликвидационной стоимости и соответственно равна чистой сумме, получаемой организацией от выбытия объекта, либо равна нулю.

Таким образом, факт физического выбытия объекта основных средств приводит только к трансформации остаточной стоимости основного средства в эквивалентную сумму денежных средств или других активов, а при нулевой ликвидационной стоимости вообще не оказывает влияния ни на финансовое положение, ни на финансовые результаты деятельности организации. Поэтому такой факт не является фактом хозяйственной жизни, актуальным для финансовой отчётности. Значит и списание актива может увязываться с физическим выбытием объекта только лишь в части остаточной стоимости, но не в отношении всей первоначальной стоимости актива. Если физическое выбытие объекта не является бухгалтерским выбытием актива, то бухгалтерское выбытие актива может быть увязано только с его амортизацией. Основное средство, будучи первоначально признанным, затем по мере эксплуатации постепенно систематически списывается, то есть «прекращает признаваться».

Амортизация и обесценение решают в бухгалтерском учёте разные задачи. Задача амортизации в общих чертах состоит в том, чтобы адекватно распределить первоначальные затраты на получение основного средства между периодами его эксплуатации, пока оно способно приносить доход. В этом смысле амортизация обеспечивает постепенное прекращение признания (списание) активов. Задача обесценения в общих чертах состоит в том, чтобы не допустить превышения балансовой стоимости основного средства над его возмещаемой величиной – той суммой, которую организация способна получить от основного средства. В этом смысле обесценение является своеобразным оценочным ограничителем. Разные задачи данных двух бухгалтерских инструментов обусловили ряд методологических отличий между амортизацией и обесценением:

Этими отличиями обусловлен и разный механизм регулирования бухгалтерского учёта амортизации и обесценения в МСФО. Правила амортизации основных средств прописаны непосредственно в IAS 16. Обесценению внеоборотных активов посвящён отдельный международный стандарт IAS 36 «Обесценение активов», где наряду с обесценением основных средств рассматривается также обесценение нематериальных активов, поисковых активов.

В соответствии с пунктом 38 ФСБУ 6/2020 «Основные средства» организация проверяет основные средства на обесценение и учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов». Таким образом при включении правил амортизации основных средств непосредственно в ФСБУ 6/2020, ни этим стандартом, ни другими российскими ФСБУ не предусмотрено самостоятельных правил обесценения основных средств. Приведенная норма предписывает в этом вопросе напрямую руководствоваться международным стандартом.

Однако грань между амортизацией и обесценением актива очень зыбкая. Оба эти понятия характеризуются рядом общих черт и являются взаимозаменяемыми и взаимодополняемыми. При этом для решения практических задач финансовой отчетности чёткую границу проводить и не обязательно, так как отчётный показатель об основных средствах представляет собой оба аспекта сразу – денежную оценку признанного актива, которая складывается путем вычитания из его первоначальной стоимости обеих величин вместе.

Кроме того, указанные выше отличия между амортизацией и обесценением актуальны только с точки зрения составителя финансовой отчетности. Для пользователя финансовой отчетности амортизация и обесценение являются близкими родственными понятиями. Различия между ними не актуальны для принимаемых пользователем экономических решений. Поэтому традиционно вопросы начисления амортизации и убытков от обесценения рассматриваются как вопросы оценки актива, а не как вопросы прекращения его признания. В частности, в IAS 16 «Основные средства» подразделы «Амортизация» (§§. 43 – 62) и «Обесценение» (§.63) включены в раздел «Оценка после признания», тогда как в разделе «Прекращение признания» (§§. 67 – 72) рассматриваются вопросы списания стоимости актива вне контекста его амортизации. При этом амортизация, как и обесценение рассматриваются исключительно как оценочные категории, не имеющие отношения к признанию и списанию актива. С этой точки зрения амортизация представляет собой прогнозируемое обесценение объекта. Поэтому амортизация и обесценение имеют целый ряд общих черт:

Теоретически, все элементы обесценения можно было бы вписать в механизм амортизации. Дополнив амортизацию соответствующими дополнительными процедурами исходя из содержания положений МСФО (IAS) 36, можно было бы обойтись вообще без понятия обесценения. В этом случае правила расчета амортизации были бы несколько сложнее, но при этом необходимость теста на обесценение в принципе бы отпала.

Даже в условиях действующих правил амортизации, например, выбор организацией способа уменьшаемого остатка во многих случаях приводит к отсутствию необходимости признания обесценения основного средства, в то время как это обесценение пришлось бы признавать, если бы то же основное средство амортизировалось линейным способом. Мало того, предупреждение возможного обесценения основного средства путем выбора соответствующего способа амортизации уже предусмотрено действующими правилами. Так, в соответствии с п.17 МСФО (IAS) 36 при наличии признаков возможного обесценения актива это может указывать на то, что оставшийся срок полезного использования, метод амортизации или ликвидационная стоимость актива должны быть пересмотрены и скорректированы в соответствии со стандартом, применимым к данному активу, даже если никаких убытков от обесценения в отношении этого актива не признается. Симметрично в соответствии с п.113 МСФО (IAS) 36 наличие признаков того, что убыток от обесценения, признанный в отношении актива, отличного от гудвила, возможно, более не существует или уменьшился, может указывать на то, что оставшийся срок полезного использования, метод амортизации или ликвидационная стоимость могут нуждаться в пересмотре и корректировке в соответствии со стандартом, действующим в отношении этого актива, даже если никакой убыток от обесценения в отношении актива не восстанавливается.

Кроме того, в соответствии с пунктом 47 ФСБУ 6/2020 срок полезного использования, ликвидационная стоимость и способ начисления амортизации (элементы амортизации) объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений.

Совокупность указанных норм ФСБУ 6/2020 и МСФО (IAS) 36 ставят величину признаваемого обесценения в непосредственную зависимость от элементов амортизации, из-за чего показатель накопленного обесценения лишен самостоятельного информационного значения и представляет интерес только вместе с накопленной амортизацией.

В соответствии с п. 63 МСФО (IAS) 36 после признания убытка от обесценения амортизационные отчисления в отношении актива корректируются в будущих периодах для того, чтобы распределить пересмотренную балансовую стоимость актива, за вычетом его ликвидационной стоимости (при наличии таковой), на регулярной основе в течение оставшегося срока его полезного использования. При этом в соответствии с п. 117 МСФО (IAS) 36 возросшая балансовая стоимость актива, отличного от гудвила, приходящаяся на восстановление убытка от обесценения, не должна превышать балансовую стоимость, которая была бы определена (за вычетом амортизационных отчислений), если бы не признавалось никакого убытка от обесценения для данного актива в предыдущие годы. В соответствии с п. 118 МСФО (IAS) 36 увеличение балансовой стоимости актива, отличного от гудвила, свыше суммы балансовой стоимости, которая была бы определена (за вычетом амортизационных отчислений), если бы не признавалось никакого убытка от обесценения для данного актива в предыдущие годы, является переоценкой. При учете такой переоценки организация применяет стандарт, действующий в отношении актива.

Исходя из указанных норм признанное ранее обесценение считается полностью восстановленным, когда балансовая стоимость равна величине, которая была бы определена (за вычетом амортизационных отчислений), если бы не признавалось никакого убытка от обесценения для данного актива в предыдущие годы. Значит, по мере погашения стоимости основного средства путем амортизации суммы ранее признанного обесценения, приходящиеся на погашаемую стоимость, должны также погашаться. Иными словами, ранее признанное обесценение должно погашаться (амортизироваться) пропорционально амортизации стоимости основного средства. Если этого не сделать, то в учете организации «зависнет» исторический остаток прошлого обесценения, не соотносимый с текущей балансовой стоимостью основного средства, который не может быть восстановлен ни при каких обстоятельствах. Представление такого остатка в бухгалтерской отчетности организации под наименованием «накопленное обесценение» будет вводить пользователей бухгалтерской отчетности в заблуждение с точки зрения понимания экономической сущности сумм, из которых складывается текущая балансовая стоимость основных средств.

В соответствии с подпунктом «б» пункта 38 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности сверка остатков основных средств по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, и движения основных средств за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения). Из данной формулировки не вытекает однозначный вывод об обязательности раздельного представления остатка накопленной амортизации и остатка накопленного обесценения на начало и конец отчетного периода. Раздельное представление необходимо только в отношении сумм, признаваемых за отчетный период. Так, в соответствии с подпунктами «ж», «з» и «о» пункта 38 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается результат обесценения основных средств и восстановления обесценения, включенный в расходы или доходы отчетного периода; сумма обесценения основных средств, отнесенная в отчетном периоде на уменьшение накопленного результата переоценки; признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов основных средств, предоставленного организации другими лицами.

Кроме того, в соответствии с пунктом 47 ФСБУ 6/2020 «Основные средства» организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов» информацию об обесценении основных средств. В свою очередь, МСФО (IAS) 36 также содержит требования о раскрытии информации об обесценении активов только в отношении данных за отчетный период, но не содержит таких требований в отношении данных о накопленном обесценении по состоянию на отчетную дату.

Таким образом, при представлении сверки остатков основных средств на начало и конец отчетного периода, и движения основных средств за отчетный период организация должна отделять данные о начисленной за отчетный период амортизации основных средств от данных об их обесценении за этот период. При этом данные о накопленных амортизации и обесценении основных средств по состоянию на начало и конец отчетного периода могут представляться общей суммой и между собой не разделяться.

В системе учет обесценения реализован следующим образом:

При реализации данного функционала есть ряд ограничений:

Настройка учета резервов реализована в системе следующим образом:

МСФО (IAS) 36 вводит понятие единицы, генерирующей денежные средства (ЕГДС) – это наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов.

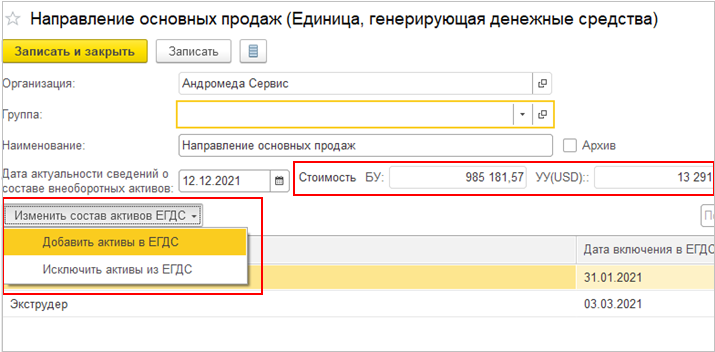

ЕГДС объединяет ОС и НМА. Состав ЕГДС хранится в одноименном регистре сведений. Записи в нем периодические, то есть можно хранить историю вхождения ОС и НМА в состав ЕГДС.

Документы, которыми изменяется история вхождения:

Учет ЕГДС ведется в разделе Внеоборотные активы – Обесценение внеоборотных активов.

В форме элемента справочника Внеоборотные активы – Настройки и справочники по внеоборотным активам – Основные средства и нематериальные активы - Единицы, генерирующие денежные средства указывается суммарная балансовая стоимость всех активов, входящих в ЕГДС. Из формы можно перейти в рабочие места для изменения состава ЕГДС.

В рабочем месте включения ВНА в состав ЕГДС доступны фильтры списка и множественный выбор, а также есть возможность создать документы Изменение параметров ОС/НМА для включения ОС/НМА в состав ЕГДС.

Изменение ЕГДС возможно в документе Изменение параметров ОС/НМА на закладке Параметры учета.

Возмещаемая стоимость актива или генерирующей единицы – это справедливая стоимость за вычетом затрат на выбытие или ценность использования в зависимости от того, какая из данных величин больше.

Это внесистемная информация, которую нужно посчитать отдельно. Возмещаемая стоимость определяется в процессе тестирования на обесценения. Тестирование на обесценение необходимо проводить в конце года, но можно и чаще.

Для ввода информации о возмещаемой стоимости используется документ Обесценение внеоборотных активов. Ввод этого документа является распоряжением на расчет обесценения в конце месяца.

Возмещаемую стоимость можно указать для ЕГДС, ОС или НМА. Если актив или генерирующая единица потеряли признаки обесценения, то следует указать для них нулевую возмещаемую стоимость в документе (нет признаков обесценения).

В документе при помощи кнопки Заполнить заполняется список текущих активов с обесценением. Также по кнопке Загрузить из файла можно загрузить список объектов и суммы из табличного документа. При проведении документ фиксирует новую возмещаемую стоимость и формирует задание закрытия месяца.

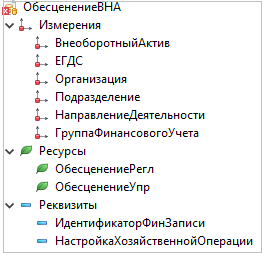

Для учета обесценения

используется финансовый регистр накопления Обесценение

ВНА. Обесценение учитывается в разрезе ОС

и НМА, даже если они входят в состав ЕГДС.

Для ОС и НМА, которые не входят в состав ЕГДС, поле «ЕГДС» не заполняется.

Остальные измерения соответствуют регистрам Стоимость ОС/НМА и Амортизация ОС/НМА.

При начислении обесценения делается расход по регистру, так как обесценение учитывается по кредиту (уменьшает сумму актива в балансе). Обесценение начисляется и учитывается раздельно в валютах регламентированного учета (для БУ) и управленческого учета (для УУ).

В форму ГФУ внеоборотных активов добавлен новый вид счета Обесценение.

Счета учета для обесценения ВНА в типовой план счетов не добавлены. Необходимо определить их в учетной политике и создать самостоятельно. Настройки у счета обесценения должны быть такие же, как у счета амортизации. В настраиваемой бухгалтерской отчетности необходимо настроить уменьшение балансовой стоимости ВНА на остаток обесценения.

Начисление обесценения производится на счет 91.02 (статья расходов настраивается в документе Обесценение ВНА). Восстановление обесценения производится на счет 91.01 (статья доходов настраивается в документе Обесценение ВНА).

Так как обесценение начисляется только в БУ, по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» возникают временные разницы. (Разницы не постоянные, так как обесценение - это «внеплановая» амортизация, то есть ускорение отнесения стоимости ВНА на расходы в БУ, при этом общая сумма расходов по ВНА не меняется).

В системе поддерживаются следующие операции учета обесценения:

Не рекомендуется указывать возмещаемую стоимость для актива, включенного в состав ЕГДС, при этом обесценение может начислиться два раза. Это анализируется при закрытии месяца, и выдается предупреждение для корректировки документов Обесценение внеоборотных активов.

Обесценение ЕГДС рассчитывается по ЕГДС в-целом и распределяется по входящим в нее объектам пропорционально балансовой стоимости. При смене ЕГДС обесценение восстанавливается. При изменении балансовой стоимости объекта пересчет обесценения не производится. Пересчет производится только при пересмотре возмещаемой стоимости объекта или ЕГДС.

При частичной разукомлектации ОС (выделении компонента амортизации) обесценение на новые ОС не переносится. При объединении ОС и сохранении ЕГДС обесценение складывается.

Рекомендация БМЦ «Амортизация обесцененных основных средств» направлена на то, чтобы в учете была представлена сумма обесценения, подлежащая восстановлению, когда исчезают признаки обесценения. То есть обесценение нужно корректировать по мере начисления амортизации.

Это можно делать двумя способами.

Сторно расходов по амортизации:

Дт Расходы Кт Амортизация 5 (на всю сумму, как если бы обесценения не было)

Дт Расходы Кт Обесценение -2 (доля обесценения, равная амортизированной

доле стоимости объекта)

Отдельная корректировка обесценения (значение по умолчанию):

Дт Расходы Кт Амортизация 3

Дт Обесценение Кт Амортизация 2

Выбор способа корректировки обесценения производится в учетной политике финансового учета.

Амортизация по ФСБУ 6/2020 «Основные средства» и МСФО (IAS) 16 «Основные средства» в управленческом учете уменьшается при наличии обесценения.

Пример расчета корректировки обесценения

Допустим, в месяце 30 дней, и амортизация считается со дня передачи ОС в эксплуатацию линейным способом. На начало месяца СПИ 10 месяцев, обесценение 10 000, 10 числа месяца изменили СПИ на 15 месяцев, остаточная стоимость на начало месяца 50 000, ликвидационная стоимость 5 000.

Если бы не было обесценения, то начисленная амортизация и расходы по амортизации рассчитывались бы следующим образом:

(50 000 – 5 000)*(9/30)/10 = 1 350

+

(50 000 – 5 000 – 1 350) * (21/30) / 15 = 2 037

Итого сумма по Кт 02 = 1 350+2 037 = 3 387

С учетом обесценения расходы по амортизации (Дт 20 Кт 02):

(50 000 – 5 000 – 10 000)*(9/30)/10 = 1 050

+

(50 000 – 5 000 – 10 000 – 1 050)* (21/30) / 15 = 1 584,33

Корректировка обесценения (Дт Обесценение Кт 02):

(10 000)*(9/30)/10 = 300

+

(10 000 - 300)* (21/30) / 15 = 452,67

Итого сумма по Кт 02 = 1 050 + 1 584,33 + 300 + 452,67 = 3 387

|

Документ

|

Счет Дт

|

Субконто Дт

|

Счет Кт

|

Субконто Кт

|

Сумма

|

Содержание

|

Фин. регистр Дт

|

Фин. регистр Кт

|

|

Обесценение ВНА

|

91.02

|

Статья расходов

|

02.об

|

ОС

|

100

|

Начисление обесценения по ОС

|

Прочие расходы

|

Обесценение ВНА

|

|

91.02

|

Статья расходов

|

05.об

|

НМА |

100 |

Начисление обесценения по НМА

|

Прочие расходы

|

Обесценение ВНА

|

|

|

02.об

|

ОС |

91.01 |

Статья доходов

|

50 |

Восстановление обесценения по ОС

|

Обесценение ВНА

|

Прочие доходы

|

|

|

05.об

|

НМА |

91.01 |

Статья доходов

|

50 |

Восстановление обесценения по НМА

|

Обесценение ВНА

|

Прочие доходы

|

|

|

Амортизация ОС 1 вариант (в УП по фин. учету: начислять амортизацию, полностью сторнировать обесценение)

|

20 |

Статья расходов

|

02.ам

|

ОС |

5 |

Амортизация ОС

|

Прочие расходы

|

Амортизация ОС

|

|

20 |

Статья расходов

|

02.об

|

ОС |

-2 |

Корректировка обесценения

|

Прочие расходы

|

Обесценение ВНА

|

|

|

Амортизация ОС 2 вариант (в УП по фин. учету: начислять амортизацию, уменьшенную на сумму обесценения)

|

20 |

Статья расходов

|

02.ам

|

ОС |

3 |

Амортизация ОС

|

Прочие расходы

|

Амортизация ОС

|

|

02.об

|

ОС |

02.ам

|

ОС |

2 |

Корректировка обесценения

|

Обесценение ВНА

|

Амортизация ОС

|

|

|

Амортизация НМА 1 вариант

|

20 |

Статья расходов

|

05.ам

|

НМА |

5 |

Амортизация НМА

|

Прочие расходы

|

Амортизация НМА

|

|

20 |

Статья расходов

|

05.об

|

НМА |

-2 |

Корректировка обесценения

|

Прочие расходы

|

Обесценение ВНА

|

|

|

Амортизация НМА 2 вариант

|

20 |

Статья расходов

|

05.ам

|

НМА |

3 |

Амортизация НМА

|

Прочие расходы

|

Амортизация НМА

|

|

05.об

|

НМА |

05.ам

|

НМА |

2 |

Корректировка обесценения

|

Обесценение ВНА

|

Амортизация НМА

|

|

|

Списание ОС/Подготовка к передаче ОС

|

02.об

|

ОС |

01.09

|

ОС |

20 |

Списание обесценения

|

Обесценение ВНА

|

Прочие расходы

|

|

Списание НМА

|

05.об

|

НМА |

04.01

|

НМА |

20 |

Списание обесценения

|

Обесценение ВНА

|

Стоимость НМА

|

Если по объекту ВНА используется целевое финансирование, то его обесценение не должно приводить к ускорению признания доходов будущих периодов (Дт 98 Кт 91). Иначе это противоречит п. 9 ПБУ 13/2000 «Учет государственной помощи», так как такое признание должно производиться по мере начисления амортизации.

Например:

Собственные средства 1 000 000

Целевое финансирование 500 000

Обесценение 1 200 000

СПИ 10 мес

Доля ЦФ = 500 000 / 1 500 000 = 0,333

Без обесценения амортизация считается так:

1 500 000 / 10 = 150 000 - сначала считается амортизация от общей стоимости

Амортизация ЦФ = 150 000 * 0,33 = 50 000

В доходах будет признано 50 000.

Сумма по Кт 02 не меняется после обесценения. Поэтому по обесцененным ВНА признание доходов будущих периодов продолжаем в прежнем порядке. То есть ежемесячно будут проводки такие:

Дт 20 Кт 02 30 000

Дт Обесценение Кт 02 120 000

Таким образом, всего на счете 02 (и в регистре Амортизация ОС) сумма начисленной амортизации 150 000. И по счету 98 нужно признать в доходах 150 000 * 0,33 = 50 000

Расчет начисления, восстановления и реклассификации обесценения выполняется в новой регламентной операции закрытия месяца Обесценение ВНА. Операция выполняется после расчета стоимости и амортизации ОС/НМА.

Изменение обесценения текущего месяца учитывается при расчете амортизации только со следующего месяца, чтобы избежать зацикливания расчета.

В рамках операции сначала рассчитываются реклассификация и восстановление обесценения из-за смены ЕГДС по документам движения ОС/НМА в хронологическом порядке, а в конце рассчитывается начисление и восстановление обесценения из-за изменения соотношения остаточной и возмещаемой стоимостей по документам Обесценение внеоборотных активов.

Корректировка обесценения рассчитывается в общем алгоритме с амортизацией ОС/НМА. При этом расчет производится отдельно для БУ и УУ, а остатки по обесценению берутся на начало месяца.

Списание обесценения производится в документах выбытия ОС/НМА. Расчет осуществляется вместе со списанием стоимости и амортизации ОС/НМА, то есть при закрытии месяца до операции Обесценение ВНА.

Задания на расчет обесценения хранятся в стандартном регистре Задания закрытия месяца и всегда формируются для конкретного документа.

Изменение стоимости и амортизации формирует задание на расчет обесценения в текущем и последующем месяцах, в которых есть документы Обесценение внеоборотных активов.

Изменение состава ЕГДС, подразделения, НД или ГФУ формирует задание на пересчет обесценения для документа обесценения.

Изменение обесценения в операции закрытия месяца формирует задания на пересчет движений по ОС/НМА, расчет амортизации и расчет обесценения на следующий месяц.

Запись документа Обесценение внеоборотных активов формирует задание на расчет обесценения по этому документу.

Данные обесценения можно учитывать в бюджетировании, а также в упр.=авленческом балансе по предопределенной статье Основные средства.

Поддерживается формирование проводок международного финансового учета по оборотным регистрам, а также по объектам учета и их корреспонденциям.

Доступ к объектам обесценения предоставлен стандартным профилям Бухгалтер по внеоборотным активам, Бухгалтер и Бухгалтер международного учета.

Вхождение ОС и НМА в состав ЕГДС можно проверить по гиперссылке из формы элемента справочников Основные средства и Нематериальные активы и расходы на НИОКР.

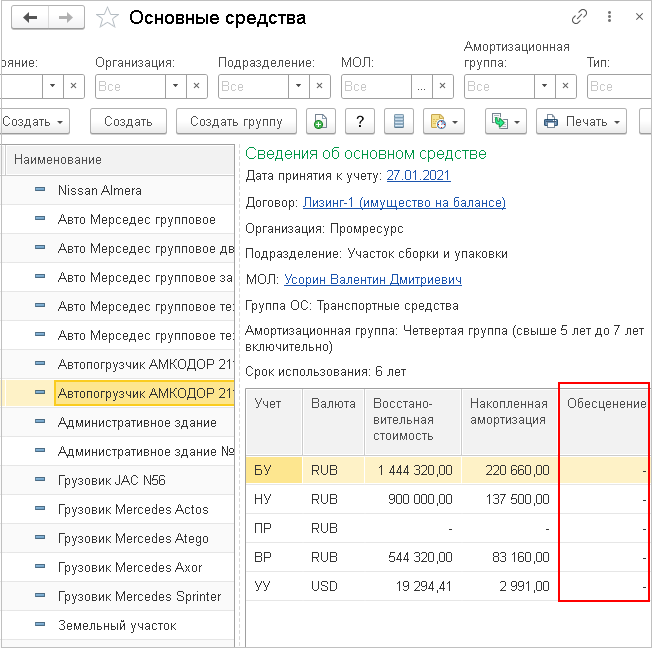

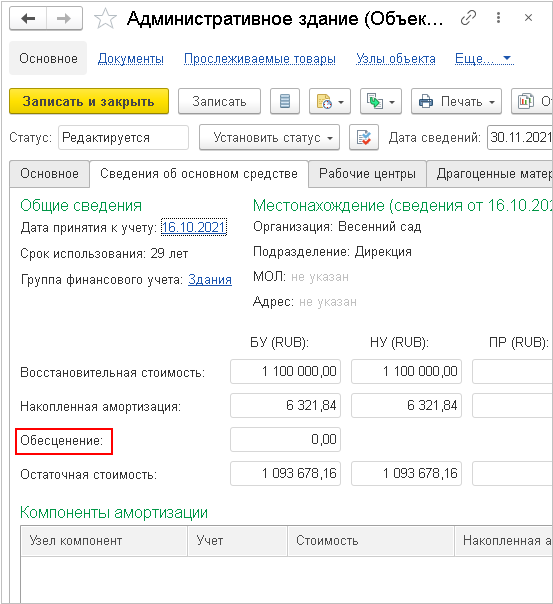

Сведения о сумме обесценения можно посмотреть в списках ОС и НМА, а также в карточках ОС и НМА.

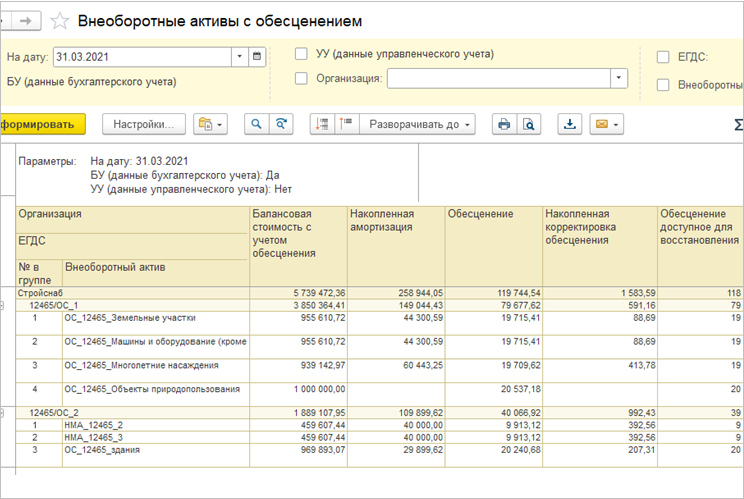

Отчет Внеоборотные активы с обесценением показывает остаток обесценения по внеоборотным активам с группировкой по единицам, генерирующим денежные средства.

В отчете Ведомость по ОС выведена колонка с обесценением, и остаточная стоимость на начало и конец периода показывается с учетом обесценения.

Новый порядок взаимодействия с ФСС с 2022 года, согласно Федеральному закону от 30.04.2021 № 126-ФЗ и Постановлению Правительства РФ от 23.11.2021 № 2010.

В следующих версиях, по мере готовности ФСС к приёму и отправке новых сведений, ожидаются дальнейшие доработки.

Доработка автозаполнения СЗВ-СТАЖ и СЗВ-КОРР в соответствии с новыми правилами проверки ПФР.

При использовании кода КВАЛИФ не заполняются территориальные условия.

Если используется код СЕЛО, то он выводится и при отпуске по уходу до 1,5 лет (код ДЕТИ).

Код ВИРУС не заполняется для периодов после 30.09.2020.

Автоматическое исчисление НДФЛ с доходов, облагаемых по ставке п.1.1 ст. 224 НК РФ, при превышении ими 5 млн. руб.

Имеющийся ранее код дохода 2720 с 2021 года изменен на 2721, добавлен новый код дохода 2720. В документе "Приз, подарок" можно выбрать код 2720 или 2721. Добавлена новая категория дохода "Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ".

По доходам с кодами 2720, 1200, 1201, 1202, 1203, 1215 и 1240 облагается каждый полученный доход отдельно по ставкам 13/30% (в зависимости от налогового статуса).

В документе "Операция учета НДФЛ" предоставлена возможность для доходов с кодом 2000 вводить вычет с кодом 620 для отражения одного из вариантов регистрации коронавирусных субсидий.

Методика описана в статье https://its.1c.ru/db/staff1c#content:35002:hdoc

Ранее эта возможность была опубликована в виде патча EF_60000765.

Добавлен новый вид дохода "Субсидии из федерального бюджета из-за эпидемии коронавирусной инфекции", который облагается только взносами на НС и ПЗ.

Его можно использовать в "Операции учета взносов" и в начислениях.

Новый размер МРОТ с 1 января 2022 года (13 890 руб.), в соответствии с Федеральным законом от 06.12.2021 № 406-ФЗ.

Обновление формы 6-НДФЛ, 2-НДФЛ для сотрудников, а также кодов доходов НДФЛ согласно Приказам ФНС от 28.09.2021 № ЕД-7-11/845 и № ЕД-7-11/844@.

6-НДФЛ за 2021 год по новой форме можно будет создавать только в 2022 году (определяется по системной дате компьютера), а за 2022 год создается по новой форме уже сейчас. В Раздел 2 добавлены новые показатели (115, 121, 142, 155).

В справках о доходах:

В 2-НДФЛ для сотрудника добавлены поля:

Новая форма печатается начиная с даты документа 01.01.2022.

Код дохода НДФЛ 2017 изменен на 2015. Переименованы коды 1400 и 1402.

При расчете удержания по исполнительному документу учитываются изменения, внесенные Постановлением Правительства РФ от 02.11.2021 № 1908.

Начиная с расчета за ноябрь 2021 года исчисленные отрицательные суммы НДФЛ учитываются при определении базы удержания (увеличивают её). Также безусловно исключаются из расчетной базы начисления с назначением "Доход в натуральной форме". Флажок "Учитывать больничные листы" устанавливается по умолчанию в новых документах.

Новые предельные величины облагаемой базы для начисления страховых взносов в ПФР и ФСС на 2022 год, в соответствии с Постановлением Правительства РФ от 16.11.2021 № 1951.

Обновление отчета "Список первоначальной постановки на воинский учет" согласно Постановлению Правительства РФ от 14.10.2021 № 1746.

Новая форма отчета (приложение 6 к Постановлению Правительства РФ от 27.11.2006 № 719) выводится с 27.10.2021. В одном отчете с новой формой выводятся дополнительные листы с анкетами согласно приложению 7.

Доработки КЭДО и интеграции с сервисом 1С:Кабинет сотрудника:

Теперь для уведомления о необходимости подписания документов ЭЦП вместо списка "Текущие дела" может использоваться Система взаимодействия (Обсуждения), если она подключена. При направлении на подпись у подписанта появляется уведомление от пользователя-ассистента "1С:Кабинет сотрудника". В этом сообщении присутствует команда "Показать документы", по нажатию на которую открывается форма списка документов КЭДО, ожидающих подписания. В эту форму добавлены команды "Посмотреть" и "Подписать".

При выводе пользователем на печать печатной формы, ожидающей его подписания, на форме появляется кнопка "Подписать". Если форма направлена на подписание или уже подписана, тогда блокируется возможность её редактирования, о чём выводится информационное сообщение с пояснением.

В персональные настройки пользователя (разделы Главное, Настройки – Сервис) добавлена команда "Очистить настройки подписания ЭЦП (электронными цифровыми подписями)" – с её помощью можно очистить запомненные ранее настройки подписания (выбранные пользователем сертификаты или подписанты).

Добавлена возможность публиковать расчетные листки на уволенных сотрудников (начиная с версии сервиса 3.0.3.96). В настройках интеграции с сервисом добавлена возможность указать количество дней после увольнения или перевода сотрудника, в течение которых его данные всё ещё будут публиковаться в сервисе.

В состав форм регламентированной отчетности добавлены:

В состав документов, используемых при взаимодействии налогоплательщиков и налоговых органов, добавлены:

В форму Р13014 "Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц" в редакции приказа ФНС России от 31.08.2020 № ЕД-7-14/617@ (с изменениями в соответствии с приказом ФНС России от 06.11.2020 № ЕД-7-14/794@), внесены изменения в соответствии с приказом ФНС России от 01.11.2021 № ЕД-7-14/948@.

Для форм статистики:

в соответствии с приказом Росстата от 17.12.2021 № 925 изменены сроки представления форм.

В декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в редакции приказа ФНС России от 25.12.2020 № ЕД-7-3/958@ внесены изменения в соответствии с разъяснениями письма ФНС России от 24.11.2021 № СД-4-3/16342@.

В декларацию по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в редакции приказа ФНС России от 13.10.2020 N ЕД-7-3/747@ внесены изменения в соответствии с письмом ФНС России от 10.12.2021 № СД-4-3/17278@.

В декларацию по налогу на прибыль, утвержденную приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ с учетом изменений, внесенных приказами ФНС России от 11.09.2020 № ЕД-7-3/655@ и от 05.10.2021 № ЕД-7-3/869@, скорректировано описание кода вида доходов "605" в соответствии с письмом ФНС России от 10.12.2021 № СД-4-3/17285@: в графе 1 "Код вида доходов" в Приложении №1 код "605" следует читать в следующей редакции: "в виде субсидий (за исключением субсидий на компенсацию процентных ставок по кредитам), полученных из федерального и (или) регионального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на дату получения субсидии в единый реестр субъектов малого и среднего предпринимательства и (или) относящимися к социально ориентированным некоммерческим организациям".

Изменения относятся к отчету за 2021 год..

На основании письма ФНС России от 15.12.2021 № БС-4-21/17504@ в списки выбора кодов налоговой льготы в декларации по налогу на имущество (стр. 160 раздела 2, стр. 040 раздела 3) добавлены новые коды:

Для формы статистики № 1-ЛХ "Сведения о воспроизводстве лесов и лесоразведении" (ОКУД 0609040) в редакции приказа Росстата от 26.08.2021 № 516 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 15.11.2021.

Для формы статистики № 1-технология "Сведения о разработке и использовании передовых производственных технологий" (ОКУД 0604016) в редакции приказа Росстата от 30.07.2021 № 463 реализована выгрузка в электронном виде соответствии с XML-шаблоном от 08.12.2021.

Для формы статистики № 4-ОС "Сведения о текущих затратах на охрану окружающей среды" (ОКУД 0609030) в редакции приказа Росстата от 26.08.2021 № 516 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 10.12.2021.

Для формы статистики № 1-ДАП "Обследование деловой активности организаций в добыче полезных ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром, кондиционировании воздуха" (ОКУД 0610019) в редакции приказа Росстата от 30.07.2021 № 462 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.11.2021.

Шаблон применяется начиная с отчета за январь 2022 года.

Для формы статистики № 1-ДАП "Обследование деловой активности организаций в добыче полезных ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром, кондиционировании воздуха" (ОКУД 0610019) в редакции приказа Росстата от 30.07.2021 № 462 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.12.2021.

Шаблон применяется начиная с отчета за 1 квартал 2022 года.

Для формы статистики № 14-МЕТ (лом) "Сведения об образовании и использовании лома черных и цветных металлов" (ОКУД 0607080) в редакции приказа Росстата от 30.07.2021 № 458 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 14.12.2021.

Для формы статистики № 1-Т "Сведения о численности и заработной плате работников" (ОКУД 0606002) в редакции приказа Росстата от 30.07.2021 № 457 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 14.12.2021.

Для формы статистики № П (услуги) "Сведения об объеме платных услуг населению по видам" (ОКУД 0609707) в редакции приказа Росстата от 30.07.2021 № 458 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 15.10.2021.

Для формы статистики № 1-ТР (автотранспорт) "Сведения об автотранспорте и о протяженности автодорог необщего пользования" (ОКУД 0615071) в редакции приказа Росстата от 30.06.2021 № 376 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 02.07.2021, опубликованным 20.12.2021.

Для формы статистики № МП (микро) "Сведения об основных показателях деятельности микропредприятия" (ОКУД 0601016) в редакции приказа Росстата от 02.09.2021 № 537 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.12.2011, опубликованным 23.12.2021.

Отключена возможность отправки с 1 января 2022 г. заявлений по 1С-Отчетности на издание сертификатов для некоммерческих организаций и коммерческих, получающих средства из бюджетов бюджетной системы РФ, подлежащих казначейскому сопровождению.

В соответствии с Постановлением Правительства РФ от 10.07.2020 N 1018 теперь для издания сертификатов таким организациям необходимо обращаться в Удостоверяющий центр Федерального казначейства.

В 1С-Отчетности поддержана возможность получения сертификатов электронной подписи на руководителей юридических лиц и индивидуальных предпринимателей в удостоверяющем центре "Основание" (АО "Аналитический центр") - доверенном лице УЦ ФНС России.

Также руководители юридических лиц и индивидуальные предприниматели за получением сертификатов могут обращаться непосредственно в инспекции ФНС (https://www.nalog.gov.ru/rn77/related_activities/ucfns/).

Сертификаты для главных бухгалтеров и других сотрудников юридических лиц продолжает издавать удостоверяющий центр АО "КАЛУГА АСТРАЛ" по заявлениям, отправленным из программы.

[1] Если документ поставки – Реализация товаров и услуг и используются статусы, то дата учитывается только при статусе Реализовано. Если статус К предоплате, то платеж в любом случае считается частичной или полной предоплатой