В конфигурации добавлен ряд изменений в функционале учета аренды, а именно:

Если в документах Заключение договора аренды и Изменение условий договора аренды рассчитанная сумма НДС не совпадает с данными арендодателя, то в графике начислений и оплат нужно скорректировать суммы НДС (в системе добавлена такая возможность).

Расчет долгосрочной части суммы договора и последующая реклассификация задолженности теперь выполняются за вычетом суммы НДС.

Для организаций, применяющих УСН, добавлена возможность при заполнении сумм расчетов по договору указывать суммы НДС, при этом НДС включается в стоимость арендованных основных средств.

Теперь проценты начисляются на дату оплаты и на конец каждого месяца в течение срока аренды.

При расчете применяется такой график оплат: на конец месяца учитывается нулевая сумма оплаты.

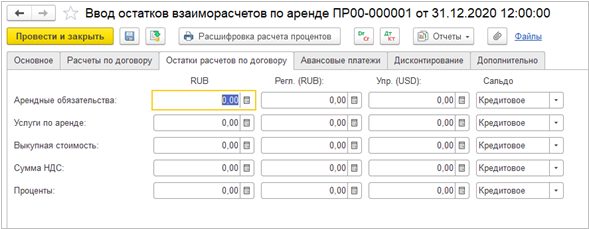

В системе доработан механизм ввода остатков взаиморасчетов по аренде.

Теперь используется новый документ Ввод остатков взаиморасчетов по аренде. Старые документы доступны, но рекомендуется использовать их только для просмотра. Если устаревший документ необходимо изменить, то рекомендуется создать новый документ Ввод остатков взаиморасчетов по аренде и удалить устаревший.

Добавлена возможность автоматического расчета графика начисления процентов, ставки дисконтирования.

В налоговом учете выкуп теперь отражается по новой схеме.

В документе выкупа всегда указывается, по какой стоимости будут учитываться основные средства. Текущая стоимость на счете 01.03 уменьшается на сумму амортизации (Дт 02.03 Кт 01.03) и увеличивается на счете 01.К (Дт 01.03 Кт 01.К). Полученная остаточная стоимость переносится на другой счет учета (Дт 01.01 – Кт 01.03).

Если остаточная стоимость выше указанной стоимости, то разница отражается в расходах (Дт расходы Кт 01.01). Если остаточная стоимость ниже указанной стоимости, то разница отражается в доходах (Дт 01.01 – Кт доходы).

В документе Выкуп арендованных ОС необходимо указать стоимость в налоговом учете.

Можно указать новый срок использования, например, остаточный.

Стоимость можно включить в расходы, например, если она не превышает 100 тыс. рублей.

На счете 76.07.1 теперь включен налоговый учет.

В связи с этим изменена схема отражения операций по некоторым счетам. Операции по процентам отражаются на счете 76.07.5 в бухгалтерском и налоговом учетах (ранее они отражались только в бухгалтерском учете с временными разницами). При досрочном прекращении договора аренды или досрочном выкупе остаток на счете 76.07.1 списывается на доходы/расходы только в бухгалтерском учете, и при отражении в учете доходов/расходов возникает временная разница.

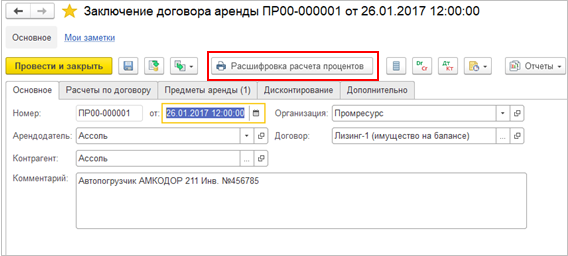

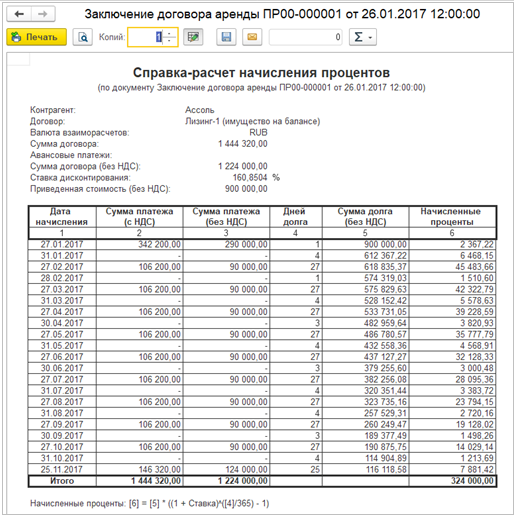

Добавлена новая печатная форма Справка-расчет начисления процентов.

Печатная форма формируется для документов Заключение договора аренды, Изменение условий договора аренды и справочника Договоры аренды (лизинга).

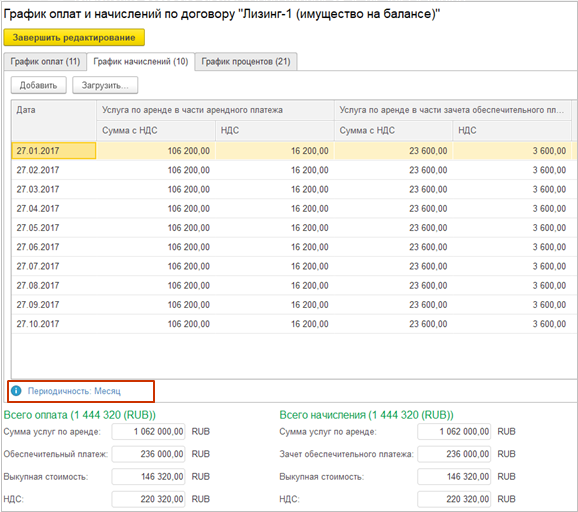

Теперь если периодичность графика оплат и начислений не совпадает с периодичностью, указанной в документе, то это не мешает проведению документа.

В график добавлена информация о периодичности.

В системе теперь используется новый способ расчета амортизации: если применяется ФСБУ 6/2020, и согласно настройке учетной политики бухгалтерского учета амортизация рассчитывается с первого числа месяца, следующего за месяцем принятия к учету, то при расчете амортизации применяется такая же формула, как и для управленческого учета, но значения параметров берутся на начало месяца. При этом изменение параметров в месяце начисления амортизации не влияет на ее расчет.

В функциональность прикладного решения внесены изменения, обеспечивающие возможность ведения учета в соответствии с отдельными положениями

Новые возможности и изменения:

При передаче в эксплуатацию с 1 января 2021 года стоимость ТМЦ, переданных в эксплуатацию, может списываться на расходы не сразу, а в течение срока использования, с помощью амортизации группового основного средства.

Групповое основное средство создается как элемент справочника Объекты эксплуатации и имеет связь с партией ТМЦ в эксплуатации. Для учета используются документы подсистемы Внеоборотные активы.

Для учета ТМЦ в виде группового ОС необходимо в Категории эксплуатации включить Учет в виде группового ОС.

И оформить Передачу в эксплуатацию. Если при передаче в эксплуатацию не указывать групповое ОС – оно будет создано автоматически.

В стоимость одного группового ОС включается стоимость всех ТМЦ, переданных в эксплуатацию за месяц по одной категории эксплуатации с учетом дополнительных расходов.

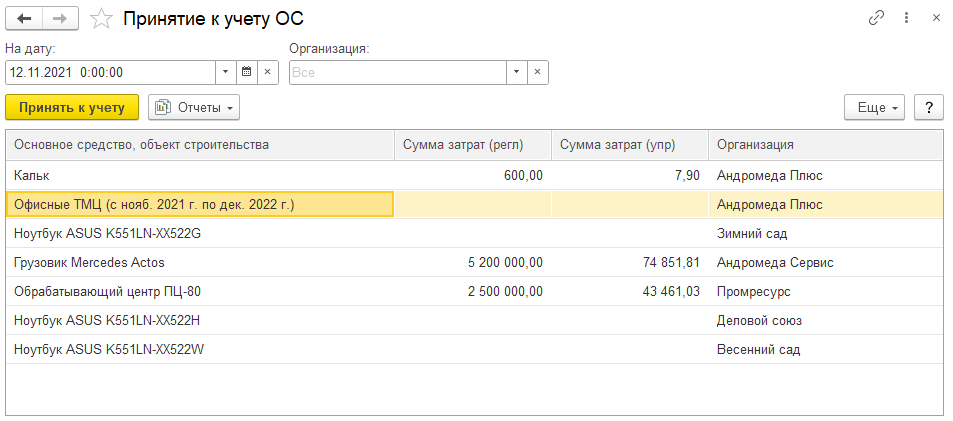

Групповое ОС необходимо принять к учету до конца месяца, в котором ТМЦ переданы в эксплуатацию, с помощью документа Принятие к учету ОС. Сделать это можно в рабочем месте Принятие к учету ОС, где показаны непринятые к учету ОС. По умолчанию срок использования определяется сроком эксплуатации ТМЦ. При принятии к учету для разных видов учета можно настроить различный порядок учета. Например, можно принять к учету в бухгалтерском и управленческом учетах, а в налоговом учете стоимость сразу включить в расходы.

По умолчанию амортизация отражается в расходах тех подразделений, в которых находятся ТМЦ (аналогично с направлениями деятельности). Сумма амортизации распределяется между подразделениями и направлениями деятельности пропорционально доли стоимости ТМЦ или количеству, если цены не указаны. Для изменения способа отражения амортизации в расходах используется документ Изменение параметров ОС.

Для ТМЦ, у которых истек срок эксплуатации, необходимо оформить Списание ТМЦ из эксплуатации. Посмотреть ТМЦ с истекшим сроком эксплуатации и оформить списание можно в рабочем месте Списание из эксплуатации.

При выбытии ТМЦ в эксплуатации нужно скорректировать стоимость группового ОС.

Уменьшить стоимость групповых ОС или списать их после выбытия ТМЦ можно в рабочем месте Списание ОС при выбытии ТМЦ. Стоимость уменьшается с помощью документа Списание ОС. Выбытие ТМЦ и списание ОС должны быть сформированы в одном месяце.

Стоимость списания можно указать вручную или рассчитать автоматически по формуле:

Если цена не задана хотя бы по одному ТМЦ, то используется формула

Вид цен, по которому оцениваются ТМЦ, указывается в учетной политике финансового учета. Для корректного расчета должно быть выполнено закрытие предыдущего месяца. При расчете стоимости предполагается, что все ТМЦ одного группового ОС учитываются в одной единице хранения

Для группового ОС недоступны некоторые возможности:

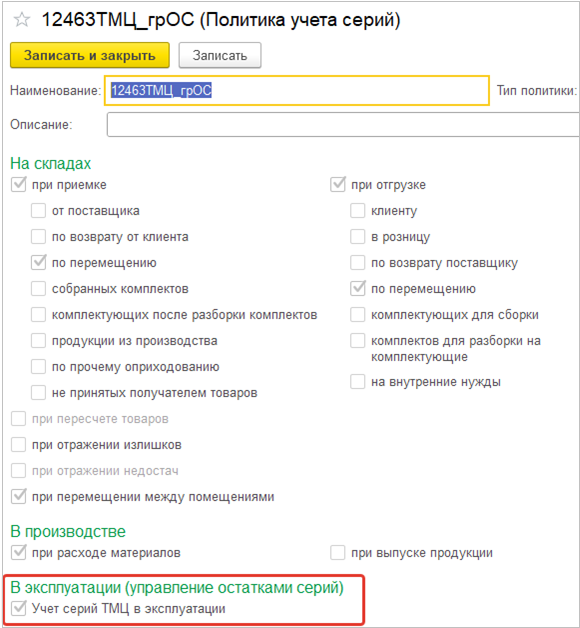

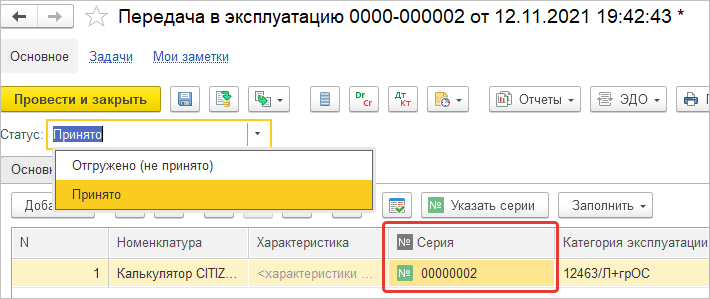

Для учета серий ТМЦ в эксплуатации в политике учета серий нужно включить настройку Учет серий ТМЦ в эксплуатации.

Настройка выполняется для вида номенклатуры и не зависит от типа политики и настроек учета серий на складах. Например, если тип политики Справочное указание серий, но Учет серий ТМЦ в эксплуатации включен, то для ТМЦ в эксплуатации ведется учет остатков серий.

Учет серий ТМЦ в эксплуатации всегда предполагает учет остатков серий, справочное указание серий не поддерживается.

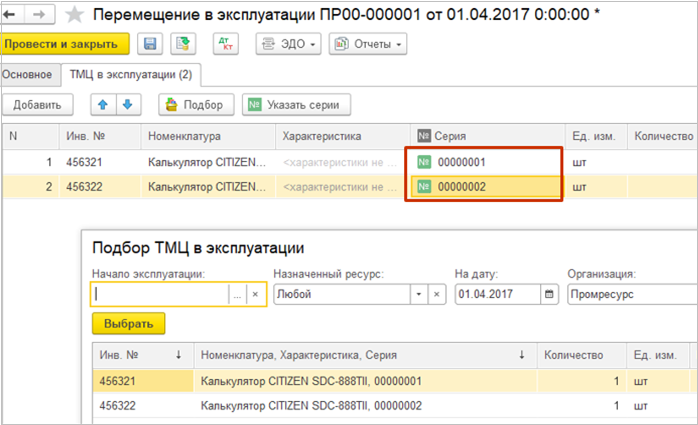

Серии указываются во всех документах учета ТМЦ в эксплуатации – передаче, перемещении, списании, возврате. Информация о серии хранится в остатках.

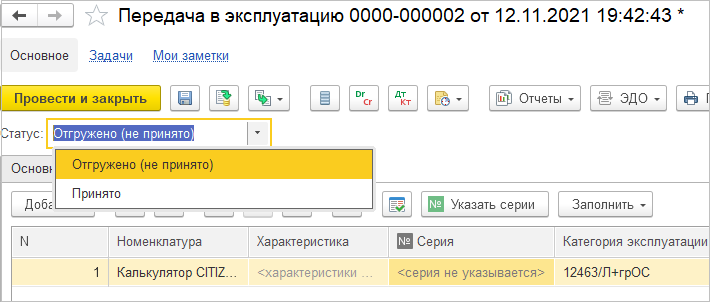

В случаях, когда серия присваивается ТМЦ при передаче в эксплуатацию (учет серий на складах для данного вида номенклатуры отключен, а для ТМЦ в эксплуатации – включен), для указания серии после отгрузки ТМЦ со склада можно использовать статус Отгружено (не принято) документа Передача ТМЦ в эксплуатацию (при данной комбинации серия не указывается).

После перевода документа в статус Принято указание серии станет обязательным.

Использование статусов определяется опцией НСИ и Администрирование Склад и доставка - Использовать статусы внутренних потреблений.

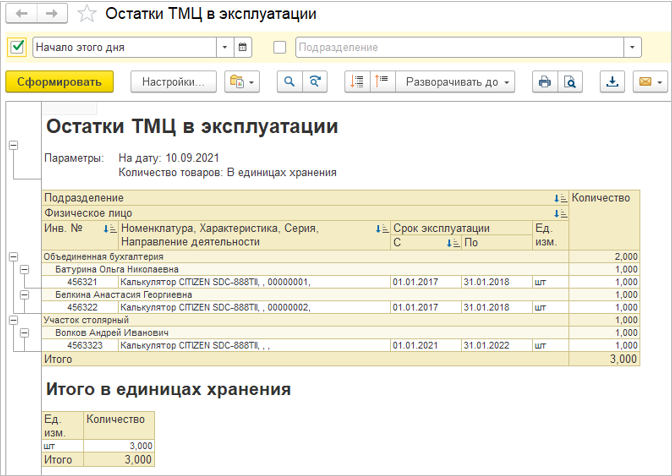

Посмотреть движение и остатки серий ТМЦ в эксплуатации можно в отчетах Ведомость ТМЦ в эксплуатации, Остатки ТМЦ в эксплуатации.

При выбытии ОС могут оставаться материалы, которые в дальнейшем организация может использовать или продать.

ФСБУ 6 и 26 регламентируют поступление таких материалов:

В связи с этим, при ликвидации основного средства и определении убытка от списания нужно учитывать и поступившие материалы.

Для оприходования материалов, которые остались после списания ОС (частичного или полного), необходимо:

Стоимость поступивших материалов в бухгалтерском учете определяется по рыночным ценам, но не может превышать балансовой стоимости ОС и затрат на демонтаж. При этом стоимость в налоговом учете определяется по рыночным ценам и может возникать временная разница в стоимости оприходованных ТМЦ.

Затратами на демонтаж могут быть:

При отражении расходов на демонтаж в документах используются предопределенная статья расходов Расходы, связанные со списанием ОС. Для новой статьи предполагается использование счета 01.09. В результате на счете 01.09 образуется сумма, которая в бухгалтерском учете составляет убыток от списания основного средства. Он может быть уменьшен на стоимость материалов. Если стоимость материалов будет выше затрат на демонтаж, то убытка в бухгалтерском учете не будет.

Расходы от списания ОС закрываются при выполнении регламентной операции Закрытие расходов от выбытия ОС.

Операция выполняется в месяце списания ОС и закрывает счет 01.09 по правилам:

Ограничение:

При списании ОС не поддерживаются отражение дополнительных расходов, требующих расчета себестоимости, т.к. расходы списываются до расчета себестоимости. Для таких расходов необходимо использовать другие статьи.

Отражение в учете:

| Документ, операция | Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Содержание | Фин. регистр Дт | Фин. регистр Кт |

|

Списание ОС |

01.09 |

Основное средство |

01.01 |

Основное средство |

Стоимость ОС |

Прочие расходы (Статья «Расходы, связанные со списанием ОС») |

Стоимость ОС |

|

|

02.01 |

Основное средство |

01.09 |

Основное средство |

Начисленная амортизация |

Амортизация ОС |

Прочие расходы (Статья «Расходы, связанные со списанием ОС») |

||

|

Прочее оприходование ХО «Оприходование (при выбытии ОС)» |

10 08.04.1 |

Номенклатура |

01.09 |

Основное средство |

Рыночная стоимость |

Себестоимость |

Прочие расходы (Статья «Расходы, связанные со списанием ОС») |

|

|

Закрытие месяца в месяце списания (остаточная стоимость > рыночная стоимость) Регистратор «Списание ОС» |

91.02 |

Статья из списания ОС |

01.09 |

Основное средство |

Остаточная стоимость - рыночная стоимость |

Прочие расходы |

Прочие расходы (Статья «Расходы, связанные со списанием ОС») |

|

|

Закрытие месяца в месяце списания (остаточная стоимость < рыночная стоимость) Регистратор «Прочее оприходование» |

10 08.04.1 |

Номенклатура |

01.09 |

Основное средство |

Остаточная стоимость - Рыночная стоимость |

Сторно стоимости |

Себестоимость |

Прочие расходы (Статья «Расходы, связанные со списанием ОС») |

Добавлена возможность генерации и печати инвентарных номеров

Сгенерировать инвентарные номера при передаче в эксплуатацию можно с помощью команды Заполнить - Инвентарный номер на закладке Товары.

Команда работает для выделенных строк. Берется последний номер у переданных в эксплуатацию ТМЦ (из регистра ТМЦ в эксплуатации). Учитываются номера, которые представляют собой строку длиной 11 знаков состоящую из цифр, например «00123456789». Также учитываются инвентарные номера в невыбранных строках документа.

Ограничение - при генерации номера одновременно в нескольких сеансах или документах могут сгенерироваться одинаковые номера.

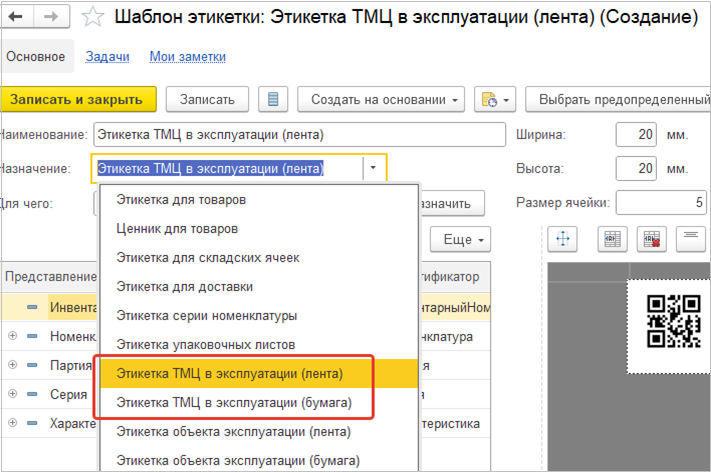

Для ТМЦ в эксплуатации можно создать свой шаблон этикетки и выбрать вариант печати «на ленте» или «на бумаге».

Для формирования штрихкода используется инвентарный номер.

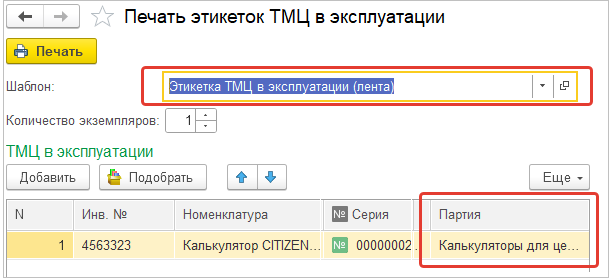

Для печати этикеток используется обработка Печать этикеток ТМЦ в эксплуатации. Для печати необходимо выбрать шаблон этикетки и партию ТМЦ.

В раздел Внеоборотные активы – Отчеты по внеоборотным активам добавлены отчеты:

Раздел ТМЦ в эксплуатации перенесен в раздел Внеоборотные активы.

Добавлены новые рабочие места:

В раздел Внеоборотные активы – Отчеты по внеоборотным активам добавлена группа отчетов ТМЦ в эксплуатации.

С помощью документа Перемещение в эксплуатации можно изменить направление деятельности ТМЦ, переданных в эксплуатацию, указав в табличной части старое и новое направление деятельности.

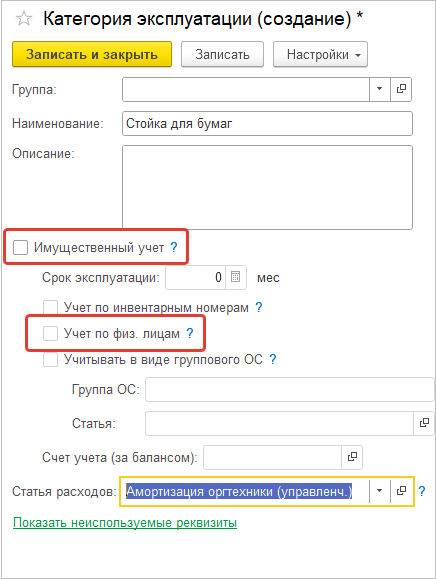

Добавлена возможность не включать имущественный учет и учет по физ.лицам в категории эксплуатации.

Если имущественный учет отключен, то ТМЦ в количественном выражении списываются при передаче в эксплуатацию и пользователю не требуется вести дальнейший учет (перемещение, списание, возврат).

Документ Подготовка к передаче ОС можно отразить выборочно в нужном учете. Возможные варианты:

Новые возможности учета соответствуют требованиям РСБУ (ПБУ 16) - ОС требуется перевести в состав ДАП как только приняли решение его продать, при этом до момента продажи должна начисляться амортизация в НУ.

Реализация ОС должна осуществляться после отражения во всех учетах документа Подготовка к передаче ОС, в обратном случае при закрытии месяца будет зарегистрирована ошибка.

В форму проводок документа добавлена команда Снять отражение в учете.

Добавлена возможность подбора ТМЦ по инвентарному номеру.

Не поддерживается учет наработки для ТМЦ переданных в эксплуатацию с января 2021 года.

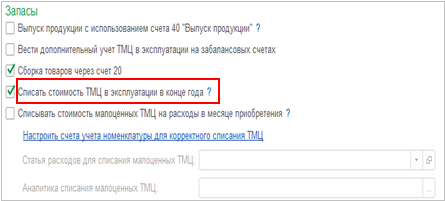

В системе добавлена возможность списать стоимость ТМЦ в эксплуатации в конце нужного года (например, в декабре 2021 г). Для этого нужно создать настройку учетной политики бухгалтерского учета в том году, в котором требуется списать стоимость и установить флаг Списать стоимость ТМЦ в эксплуатации в конце года.

При этом стоимость ТМЦ, передаваемых в эксплуатацию с января 2021 года, всегда списывается при передаче в эксплуатацию.