В функциональность прикладного решения внесены изменения, обеспечивающие возможность ведения учета в соответствии с отдельными положениями ФСБУ 5/2019 «Запасы» (далее – ФСБУ 5/2019). Поддержано:

В блок Учетная политика бухгалтерского учета учетной политики организации добавлена опция Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения.

При включении опции Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения в учетной политике организации становятся доступны поля для определения статьи и аналитики расходов, на которые будет списываться стоимость малоценных ТМЦ, а также гиперссылка Настроить счета учета номенклатуры для корректного списания ТМЦ, по которой выполняется переход в рабочее место Настройка отражения документов в регламентированном учете.

Отнесение номенклатуры к малоценной определяется новой настройкой Относится к малоценным ТМЦ в карточке элемента списка Группы финансового учета номенклатуры (далее – ГФУ номенклатуры).

Настройка Относится к малоценным ТМЦ в карточке ГФУ номенклатуры учитывается только в тех организациях, в учетной политике бухгалтерского учета которых включена опция Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения, и только в периодах действия такой учетной политики. Подсказку об этом можно увидеть при нажатии на знак вопроса около флажка Относится к малоценным ТМЦ.

В рабочее место Настройка отражения документов в регламентированном учете добавлена колонка Малоценные, в которую выводится значение настройки Относится к малоценным ТМЦ в карточке ГФУ номенклатуры. Признак Малоценные может быть изменен в указанном рабочем месте. Изменения отразятся в соответствующей карточке ГФУ номенклатуры.

Списание управленческой и бухгалтерской стоимости малоценных ТМЦ выполняется в рамках процедуры Закрытие месяца. Движения регистров и проводки формируются в документе Расчет себестоимости товаров.

В налоговом учете стоимость ТМЦ списывается при передаче их в эксплуатацию. Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки), то в проводках будет отражена сумма временных разниц.

При обновлении информационной базы в карточках ГФУ номенклатуры, в которых в поле Счет учета выбран счет 10.10 «Специальная оснастка и специальная одежда на складе», будет установлен признак Относится к малоценным ТМЦ.

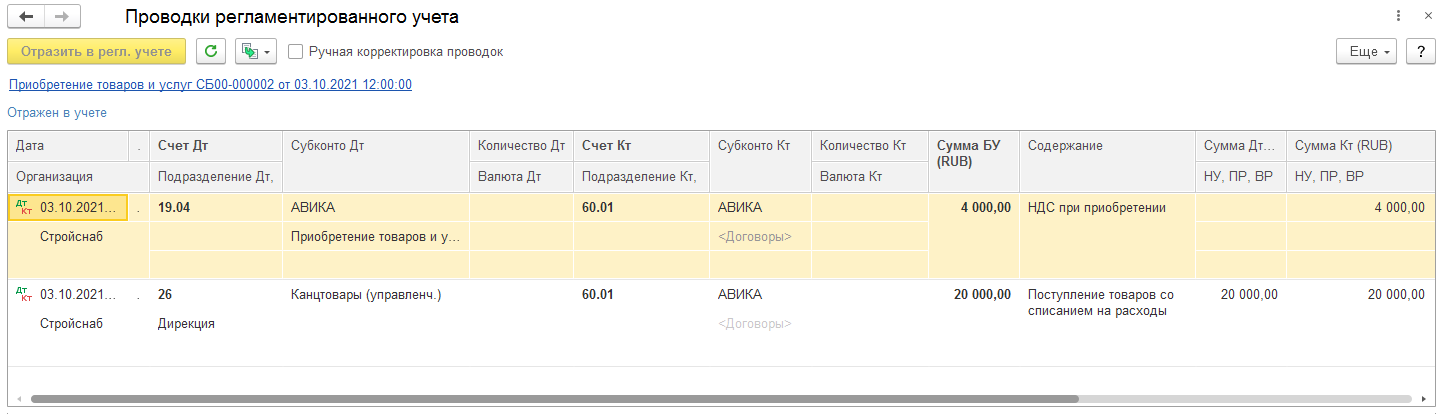

Добавлена возможность списать стоимость товаров на расходы в документах приобретения. Для этого поддержана установка признака Списать на расходы для номенклатуры с типом Товар в следующих документах:

При установке признака Списать на расходы в документе доступен выбор статьи и аналитики расходов для списания стоимости ТМЦ.

При проведении документа приобретения с признаком списания стоимости ТМЦ на расходы не формируются движения в регистры оперативного учета товаров, формируется движение в регистр накопления Прочие расходы.

При отражении документа приобретения в регламентированном учете формируются проводки по отнесению стоимости ТМЦ на расходы.

В карточки элементов списка Статьи расходов добавлены новые допустимые комбинации вариантов распределения в бухгалтерском и налоговом учете:

Поля для указания разных вариантов и правил распределения расходов по видам учета отображаются на форме элемента списка Статьи расходов по гиперссылке Использовать полные возможности.

В документах Распределение расходов признак формирования документа для регламентированного учета разделен на два для бухгалтерского учета и для налогового учета. Документ распределения расходов может относиться к налоговому учету, но не относиться к бухгалтерскому, и наоборот.

Распределение расходов выполняется согласно настройкам распределения в заданном в документе виде учета.

При обновлении информационной базы в документах Распределение расходов новый реквизит для налогового учета будет заполнен по значению реквизита для бухгалтерского учета.

В состав форм регламентированной отчетности добавлены реестры документов по акцизам, утвержденные приказом ФНС России от 26.04.2021 № ЕД-7-15/419@:

В состав форм регламентированной отчетности добавлены:

Форма применяется начиная с отчета за январь 2022 года.

Форма применяется начиная с отчета за 1 квартал 2022 года.

Форма применяется начиная для отчета за 2021 год.

Форма применяется начиная с отчета за 1 квартал 2022 года.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 1 квартал 2022 года.

Форма применяется начиная с отчета за январь 2022 года.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за январь 2022 года.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 1 квартал 2022 года.

Форма применяется начиная с отчета за 2021 год.

Форма применяется начиная с отчета за 1 квартал 2022 года.

В состав документов добавлены:

В состав форм документов добавлены:

Заявление имеет возможность выгрузки в электронном виде в формате, рекомендованном письмом ФНС России от 01.11.2021 № БС-4-11/15389@.

В форму Заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в редакции приказа ФНС России от 30.11.2018 № ММВ-7-8/670@ внесены изменения в соответствии с приказом ФНС России от 17.08.2021 № ЕД-7-8/757@.

В форму Заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в редакции приказа ФНС России от 30.11.2018 № ММВ-7-8/670@ внесены изменения в соответствии с приказом ФНС России от 17.08.2021 № ЕД-7-8/757@.

В Отчет о движении средств юридического лица – резидента и индивидуального предпринимателя – резидента по счету (вкладу) в банке за пределами территории Российской Федерации (КНД 1112521) в редакции постановления Правительства Российской Федерации от 17.04.2020 № 528 внесены изменения в соответствии с постановлением Правительства Российской Федерации от 27.09.2021 № 1618.

В декларацию по налогу на имущество в редакции приказа ФНС России от 14.08.2019 № СА-7-21/4О5@ внесены изменения, утвержденные приказом ФНС России от 09.08.2021 № ЕД-7-21/739@.

Декларация в редакции приказа от 09.08.2021 № ЕД-7-21/739@ применяется с 01.01.2023 года начиная с отчета за 2022 год.

Для форм статистики:

в соответствии с приказом Росстата от 28.10.2021 № 748 изменены сроки представления форм.

Контрольные соотношения Расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов в редакции приказа ФНС России от 19.12.2019 № ММВ-7-3/639@, введенные письмом ФНС России от 14.06.2016 № СД-4-3/10522@, дополнены в соответствии с письмом ФНС России от 17.09.2021 № СД-4-3/13310@.

Для формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" в редакции приказа Росстата от 15.07.2020 № 383 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 29.09.2021.

Для формы статистики № 57-Т "Сведения о заработной плате работников по профессиям и должностям" в редакции приказа Росстата от 30.07.2021 № 457 реализована выгрузка в электронном виде в соответствие с XML-шаблоном от 30.09.2021.

Для формы Уведомление об использовании организациями и индивидуальными предпринимателями, за исключением организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в редакции приказа Минфина России от 26.12.2018 № 286н, реализована возможность выгрузки в электронном виде в формате, рекомендованном ФНС России.

Для формы Уведомления об использовании организациями и индивидуальными предпринимателями, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в редакции приказа Минфина России от 26.12.2018 № 286н, реализована возможность выгрузки в электронном виде в формате, рекомендованном ФНС России.

Для формы статистики № 57-Т "Сведения о заработной плате работников по профессиям и должностям" в редакции приказа Росстата от 30.07.2021 № 457 реализована выгрузка в электронном виде в соответствие с XML-шаблоном от 22.10.2021.

Для формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" в редакции приказа Росстата от 15.07.2020 № 383 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.10.2021.

В соответствии с разъяснением ФСБ от 17.09.2021 к Приказу ФСБ от 29.01.2021 г. № 31 реализовано включение ИНН владельца в сертификаты, издаваемые для юридических лиц для целей использования в 1С-Отчетности.

В отчетах "Реестр по НДС: Приложение 01", "Реестр по НДС: Приложение 05" реализована возможность предварительной проверки сведений на платформе "Мой экспорт" Российского экспортного центра.

Добавлено предупреждение о необходимости перевыпустить сертификаты 1С-Отчетности, выпущенные удостоверяющим центром ООО "АСТРАЛ-М".

Возможность отражения в мероприятиях трудовой деятельности для

ЭТК территориальных условий (РКС, МКС) из территорий выполнения работ,

указываемых в документах.

Если используются обособленные территории, в кадровых документах появляется

флажок "Отразить территориальные условия по территории выполнения

работ". При его установке территориальные условия в мероприятии

прописываются именно из территории, а не из подразделения или организации.

Предоставлена возможность регистрировать в качестве социального вычета расходы сотрудников на физкультурно-оздоровительные услуги.

Заполнение формы статистики 57-Т за 2021 год в редакции Приказа Росстата от 30.07.2021 № 457, а также расшифровка её показателей.

Расширен

состав оснований заключения срочных трудовых договоров.

Добавлены основания по ч. 2 ст. 332, ч. 5 ст. 332, абз. 12 ч. 2 ст. 59.