В соответствии с письмом Минфина от 12 марта 2021 г. N 07-01-09/17431 в отношении объектов, которые до 1 января 2021 г. были переданы в эксплуатацию согласно правилам, действовавшим до начала применения ФСБУ 5/2019 «Запасы», и отражались в бухгалтерском учете в составе запасов, допустимо применять способы ведения бухгалтерского учета (в том числе способы погашения стоимости), избранные организацией до начала применения ФСБУ 5/2019. Поэтому в системе возвращен учет партий ТМЦ, переданных в эксплуатацию до 2021 г., стоимость которых не списана в 2021 г. с балансовых счетов. При отключенной в учетной политике опции Списать стоимость ТМЦ в эксплуатации в декабре 2020 г. стоимость ТМЦ продолжает погашаться. Если данная опция включена, то при передаче в эксплуатацию в декабре 2020 г. ТМЦ списываются на расходы. При перемещении, возврате и списании ТМЦ проводки формируются как и раньше при закрытии месяца. При этом с 2021 г. при передаче ТМЦ в эксплуатацию стоимость всегда списывается.

Для ТМЦ в эксплуатации возвращена видимость порядка погашения стоимости, который больше не используется, для работы с периодом до 2021 года. Теперь в категории эксплуатации порядок погашения стоимости отображается и доступен для изменения, при этом отображается подсказка, что с 2021 г. данные реквизиты не используются.

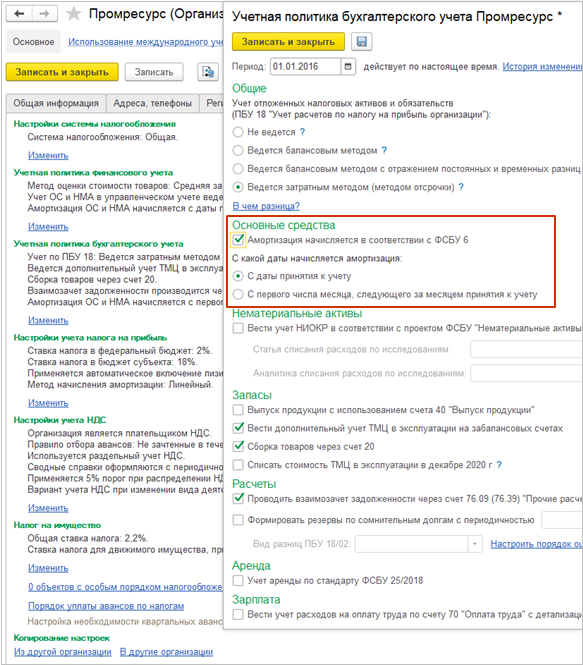

ФСБУ 6/2020 «Основные средства» (далее «стандарт») станет обязательным к применению, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Также организация вправе принять решение о досрочном применении стандарта.

ФСБУ 6/2020 позволяет организации выбрать, с какой даты будет начинаться начисление амортизации:

Для поддержки этого требования в систему внесены следующие изменения:

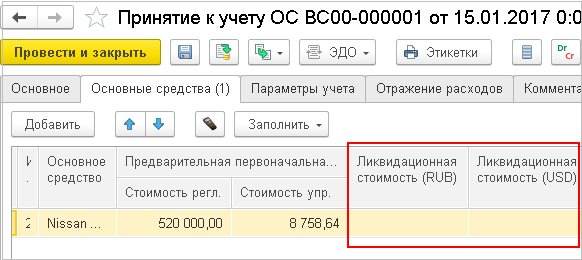

Стандарт вводит понятие ликвидационной стоимости: это сумма, которую организация ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат на его выбытие. Теперь необходимо учитывать ликвидационную стоимость при расчете амортизации.

Для поддержки этого требования возможность указать ликвидационную стоимость в валюте регламентированного учета добавлена в следующие документы:

При расчете амортизации ликвидационная стоимость учитывается таким образом, как это указано в стандарте.

В перечисленных выше документах поле Ликвидационная стоимость в валюте регламентированного учета доступно всегда, при этом данное поле в валюте управленческого учета доступно, если валюты отличаются (независимо от учетной политики, и в каких учетах отражается ОС).

При применении стандарта формулы расчета амортизации аналогичны формулам для управленческого учета по МСФО. Подробнее можно прочитать в статье https://its.1c.ru/db/erp25doc#bookmark:fixedassets:DepreciationCalculation (раздел Управленческий учет).

По ФСБУ 6/2020 амортизация может начисляться следующими методами:

При начислении амортизации по стандарту больше не применяются такие способы, как:

Для поддержки этого требования в документах ограничен выбор метода начисления. При закрытии месяца регистрируется ошибка расчета, если используется неподдерживаемый метод начисления амортизации.

В документы ввода начальных остатков основных средств добавлена возможность ввода остатков только в налоговом учете, а также разные комбинации: в бухгалтерском и налоговом учете, в управленческом и налоговом учете и т.д.

Настройка Учет аренды по стандарту ФСБУ 25/18 перенесена из учетной политики бухгалтерского учета в учетную политику финансового учета, что позволяет вести учет по ФСБУ 25/18 «Бухгалтерский учет аренды» при отключенном регламентированном учете, так как при этом учетная политика бухгалтерского учета не доступна.

С целью развития и совершенствования функциональности по учету НДС в прикладном решении выполнен ряд доработок.

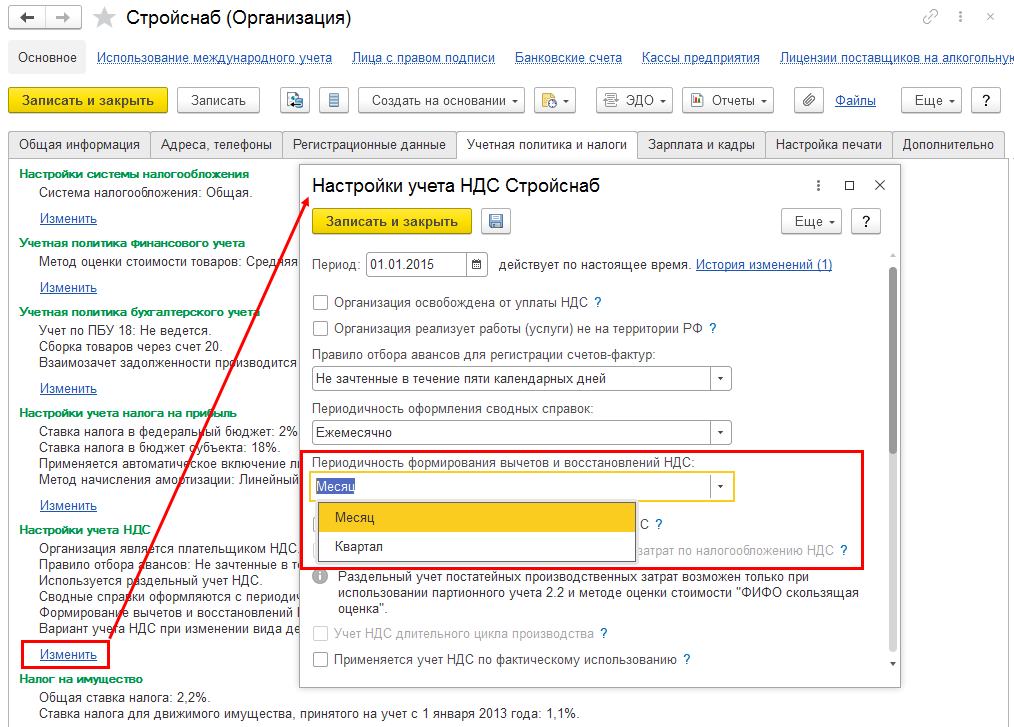

Организована возможность исключить вычеты и восстановления НДС при смене вида деятельности в рамках квартала. Для этого в карточку учетной политики организации добавлена настройка Периодичность формирования вычетов и восстановлений НДС, для которой обеспечена возможность выбора значений Ежемесячно или Ежеквартально.

При выборе значения Ежемесячно настройки Периодичность формирования вычетов и восстановлений НДС порядок вычета/восстановления НДС соответствует применявшемуся до версии 2.5.6.220 и выполняется при каждом изменении вида деятельности НДС в документах.

При выборе значения Ежеквартально указанной настройки движения регистров оперативного учета и проводки по вычету/восстановлению НДС формируются не в документах приобретения ценностей, а в счетах-фактурах (документы Счет-фактура полученный, Заявление о ввозе из ЕАЭС и тд.) по итогам изменений вида деятельности НДС за квартал. Указанные движения и проводки формируются при выполнении процедуры Закрытие месяца за последний месяц квартала.

При обновлении информационной базы в имеющихся учетных политиках организаций настройка Периодичность формирования вычетов и восстановлений НДС будет установлена в значение Ежемесячно.

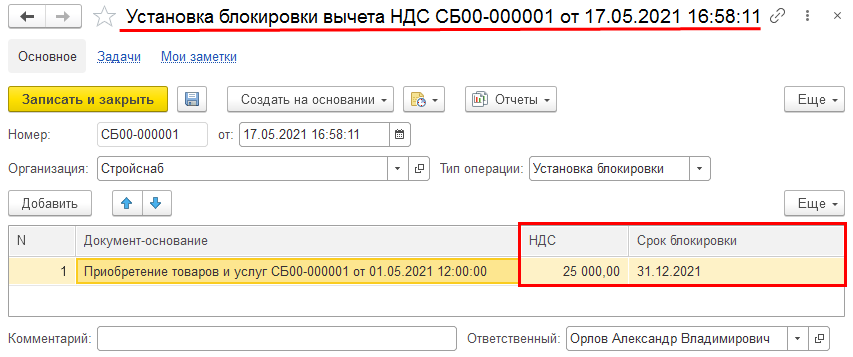

С целью обеспечения гибкого управления суммой принятия НДС к вычету предоставлена возможность блокировки произвольной суммы НДС. В документ Блокировка вычета НДС добавлены реквизиты НДС и Срок блокировки для указания суммы и периода блокировки вычета НДС по документу приобретения. По умолчанию срок блокировки устанавливается по дату начала квартала, следующего за датой документа.

Документ Блокировка вычета НДС не делает движений в регистры. Данные о блокировке НДС хранятся непосредственно в документе. Если в течение периода по одному и тому же документу-основанию было сделано несколько документов Блокировка вычета НДС, то анализируется только последний введенный документ блокировки. Период, за который анализируются данные о блокировке НДС, определяется настройкой Периодичность формирования вычетов и восстановлений НДС в учетной политике организации.

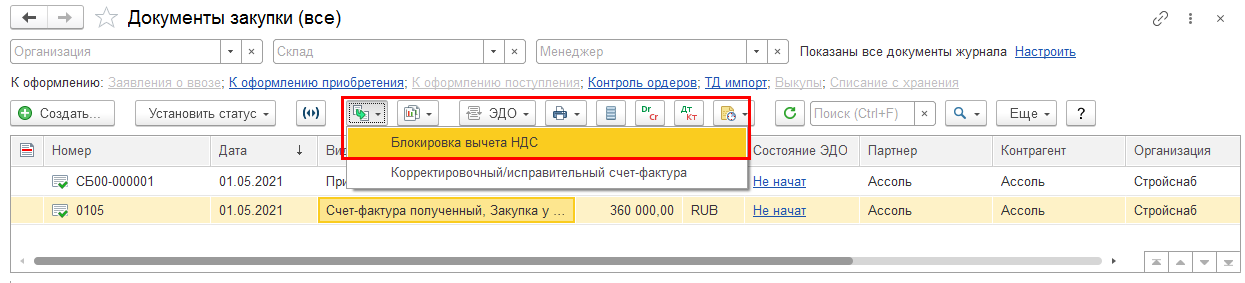

Обеспечена возможность ввода документа Блокировка вычета НДС на основании документов Счет-фактура полученный и Счет-фактура полученный (налоговый агент).

Снятие блокировки НДС выполняется автоматически при окончании срока блокировки или пользователем при создании документа Блокировка вычета НДС с типом операции Снятие блокировки.

Необходимо обратить внимание, что блокировка снимается по документу-основанию полностью. Возможность разблокировать часть суммы не поддерживается. Для уменьшения суммы блокировки можно ввести новый документ Блокировка вычета НДС и указать в нем нужную сумму НДС.

В рабочем месте Блокировка принятия НДС к вычету для установки блокировки НДС доступны документы-основания, по которым есть остаток НДС на конец периода или НДС принимался к вычету за выбранный период. Реквизит Право на вычет до в указанном рабочем месте показывается справочно, не влияет на алгоритмы программы и рассчитывается следующим образом: Право на вычет до = Дата документа-основания + 11 кварталов.

Изменен алгоритм расчета вычета НДС. Теперь условия вычета проверяются не в целом по всему счету-фактуре, а с точностью до конкретных сумм. Кроме частичной блокировки вычета это позволило:

С целью повышения производительности расчета НДС в больших информационных базах выполнена техническая доработка алгоритмов системы. Расчет НДС в рамках процедуры Закрытие месяца теперь выполняется порциями по 100 заданий.