Хозяйственные операции с товарами, подлежащими обязательной маркировке, могут оформляться только электронными документами, поэтому в базе должен быть настроен обмен электронными документами. Подробнее: https://its.1c.ru/db/kadoc#bookmark:EDocuments.

Для интеграции с информационной системой мониторинга оборота табачной продукции (далее ИС МОТП) необходимо установить флажок НСИ и администрирование – Администрирование – Настройка ИС МОТП – Вести учет табачной продукции.

Для товаров, подлежащих обязательной маркировке, в Виде номенклатуры должен быть установлен Тип номенклатуры: Табачная продукция. В рамках электронного документооборота требуется сопоставить номенклатуру предприятия и номенклатуру поставщика. Это выполняется для каждой номенклатуры и каждого поставщика при первом обмене электронными документами, в которых указана данная номенклатура.

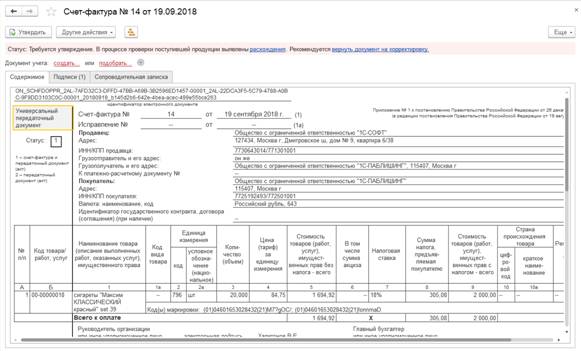

Поступление маркируемой продукции сопровождается электронным универсальным передаточным документом. Входящие электронные документы отражаются в рабочем месте Главное – см. также - Текущие дела ЭДО. Если в документе имеется несопоставленная номенклатура, то требуется её сопоставить. После этого входящий электронный документ можно отразить в учете.

На основании входящего электронного УПД создается документ Приобретение товаров и услуг. В созданном документе будут отражены данные, которые пришли в УПД, в том числе и штрихкоды упаковок в том виде (с той иерархией упаковок), в котором они были переданы поставщиком.

При фактической приемке поступившей продукции необходимо выполнить проверку поступивший продукции путем сканирования штриховых кодов марок. Форма проверки вызывается по гиперссылке Проверить поступившую табачную продукцию, которая отображается в форме документ документа:

■ Поступление товаров и услуг, если склад не ордерный

■ Приходный ордер на товары, если склад ордерный.

В случае, если проверка прошла успешно требуется утвердить полученный электронный УПД из рабочего места ЭДО.

В случае выявленных расхождений их можно отработать следующим образом:

■ По результатам проверки создается документ Акт о расхождениях после приемки. В акте о расхождениях сохраняется информация о проверенных кодах маркировки и упаковок, т.е. упаковки, принятые по факту.

■ УПД подтверждается с признаком подтвержден с расхождениями (на основании акта через ЭДО передается торг-2).

Альтернативным способом обработки расхождений является отклонение УПД и запрос от поставщика повторного документа, в полном соответствии с фактически принятыми позициями.

После подтверждения УПД через ЭДО в информационной базе создаются записи об остатках маркированных товаров организации.

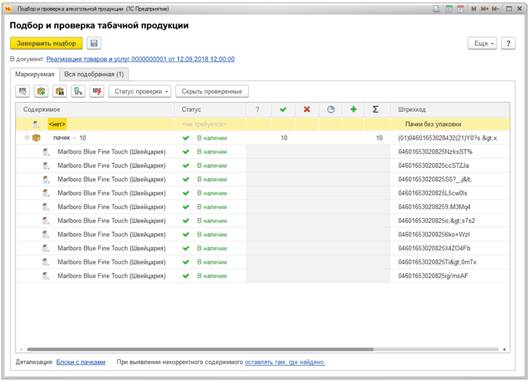

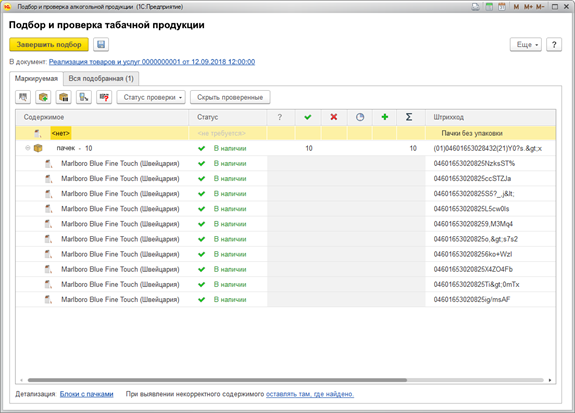

При реализации товаров, подлежащих обязательной маркировки (в табличной части товары указаны номенклатурные позиции, для которых в виде номенклатуры указан тип Табачная продукция) необходимо подобрать коды маркировки отгружаемой продукции в форме Подбор и проверка табачной продукции. Это форма открывается по ссылке Подбор и сканирование маркируемой продукции из документа:

■ Реализация товаров и услуг, если склад неордерный.

■ Расходный ордер на товары, если склад ордерный.

В данной форме подбор маркируемой продукции осуществляется путем сканирования кодов маркировки или штрихкодов упаковок. При сканировании штрихкода упаковки в список автоматически будут добавлены входящие в нее упаковки и пачки со своими штрихкодами.

Возможность продажи отсканированных позиций проверяются по данным информационной базы и по данным в информационной системе мониторинга оборота табачной продукции (ИС МОТП). Продажа возможна только при успешной проверке товаров.

Продажа оформляется выставлением УПД через ЭДО (см. также https://its.1c.ru/db/erpdoc#bookmark:EDocuments).

После продажи коды проданных маркируемых товаров отмечаются в информационной базе как не доступные к дальнейшей продажи.

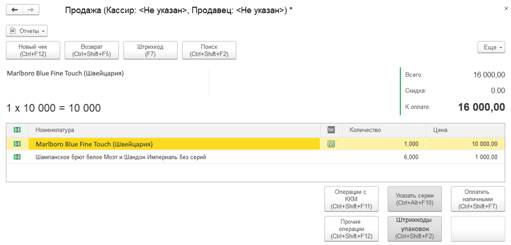

При реализации товаров, подлежащих обязательной маркировки, через Рабочее место кассира необходимо считать штрихкод DataMatrix. При этом проверяется возможность продажи по данным информационной базы и по данным в ИС МОТП. Продукция подбирается только в случае успешного прохождения проверки.

При продажи в чек ККМ передается код маркировки в теге 1162.

После продажи коды проданных маркируемых товаров отмечаются в информационной базе как не доступные к дальнейшей продажи.

В документах Возврат товаров от клиента, Поступление товаров от хранителя, Выкуп товаров хранителем, Списание товаров у хранителя, Возврат товаров между организациями для товаров, по которым ведется учет по ГТД, указывается Номер ГТД и Страна происхождения товаров. При установленном флажке Запретить поступление товаров без номеров ГТД в раздела НСИ и администрирование – Настройка НСИ и разделов – Учет НДС и ВЭД – Регистрация и контроль номеров ГТД заполнение указанных полей обязательно.

Номер ГТД выбирается среди номеров, ранее указанных в документах продажи. Если номер ГТД единственный, то он заполняется автоматически.

При подборе товаров командой Добавить товары из документа продажи / Добавить товары из передач / Подобрать переданные товары номер ГТД заполняется из указанного документа.

При закрытии месяца в случае установленного флажка Запретить поступление товаров без номеров ГТД в раздела НСИ и администрирование – Настройка НСИ и разделов – Учет НДС и ВЭД – Регистрация и контроль номеров ГТД выполняется проверка заполнения номера ГТД в видах запасов. Если ранее были виды запасов с пустым ГТД, то он должен быть заполнен вручную.

В документе Возврат товаров между организациями на закладке Товары указывается Способ определения себестоимости. В поле Передача товаров можно указать документ передачи, по которому будет рассчитана себестоимость.

В документе Возврат товаров от клиента с видом операции Возврат от комиссионера варианта определения себестоимости и документ реализации не указываются.

Разделы подсистемы Продажи синхронизированы с разделами подсистемы Закупки.

Изменения по подсистеме Продажи:

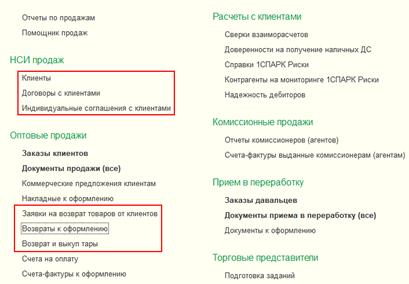

■ добавлен новый раздел НСИ продаж, содержащий списки Клиенты, Договоры с клиентами, Индивидуальные соглашения с клиентами.

■ Исключен раздел Возвраты и корректировки:

○ Список Заявки на возврат товаров от клиентов и рабочее место Возврат и выкуп тары перенесены в раздел Оптовые продажи.

○ Команды доступа к рабочему месту Документы возврата и списку документов Расхождения при возврате от клиентов исключены. Список этих документов доступен в рабочем месте Документы продажи (все). Оформление возвратов доступно в рамках рабочего места Документы возвратов (к оформлению), доступного по ссылке Продажи – Возвраты к оформлению или Возвраты на форме рабочего места Документы продажи (все).

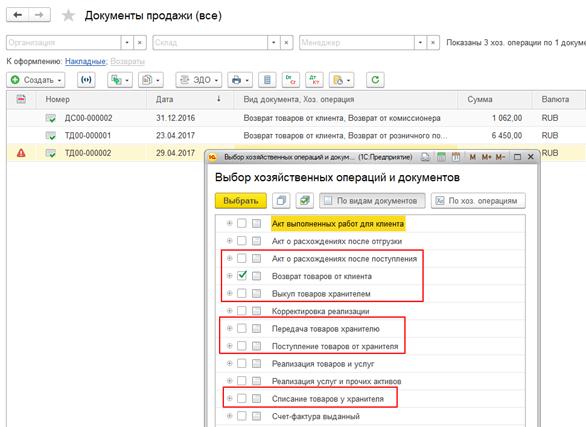

Расширен состав журнала документов продажи Документы продажи (все) за счет новых документов по передаче товаров на ответственное хранение.

Поддерживается возможность перехода из журнала документов Документы продажи (все) в рабочее место по оформлению документов возврата (гиперссылка Возвраты) на форме журнала документов Документы продажи (все).

Изменения по подсистеме Закупки:

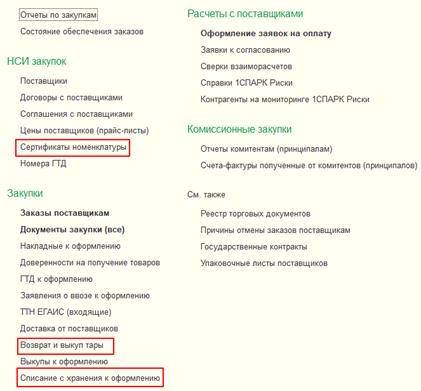

■ в раздел НСИ закупок перенесен список Сертификаты номенклатуры.

■ Исключен раздел Возвраты:

○ рабочее место Возврат и выкуп товаров и списки документов Возвраты товаров поставщикам, Отгрузка товаров с хранения, Расхождения при отгрузке с хранения перенесены в раздел Закупки. Теперь возвраты товаров поставщикам, отгрузка товаров с хранения, расхождения при отгрузке могут быть оформлены и хранятся в рамках рабочего места Документы закупки (все).

■ в раздел Закупки добавлено рабочее место по оформлению документов Списание товаров хранителем, доступное по соответствующей гиперссылке.

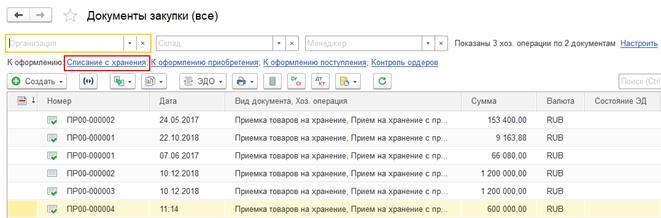

Расширен состав документов Документы закупки (все):

■ добавлен новый документ Списание товаров хранителем.

■ возможность перехода из журнала документов в рабочее место по оформлению списания товаров хранителем (гиперссылка Списание с хранения на форме журнала документов).

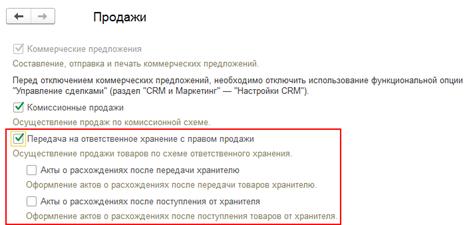

Механизм по передаче товаров на ответственное хранение с правом продажи включается функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Продажи – Оптовые продажи – Передача на ответственное хранение с правом продажи.

При установке опции Передача на ответственное хранение с правом продажи включается опция использование договоров c клиентами, которая недоступна для изменения, а также доступна возможность включить использование актов о расхождениях после передачи хранителю и после поступления от хранителя.

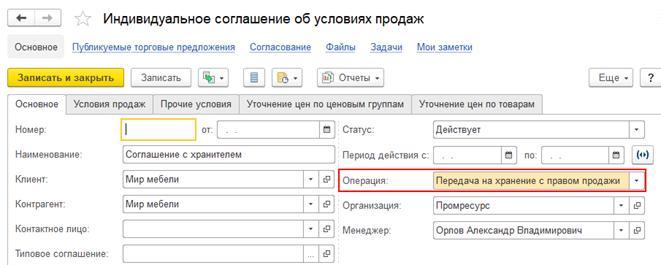

Для регистрации условий по передаче товаров на ответственное хранение используются соглашения с типом операции Передача на хранение с правом продажи (Продажи – НСИ продаж – Индивидуальные соглашения с клиентами/ CRM и маркетинг – НСИ продаж – Типовые соглашения с клиентами).

Использование соглашений является обязательным.

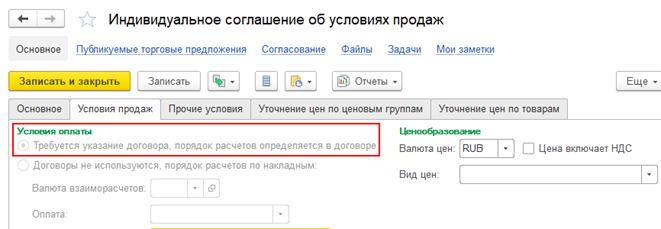

В рамках соглашения с таким типом операции использование договоров является обязательным, поэтому по умолчанию в таком соглашении устанавливается настройка Требуется указание договора, порядок расчетов определяется в договоре (в разделе условий продажи).

Для регистрации договорных отношений с хранителем и условий взаиморасчетов по передаче товаров на ответственное хранение предусмотрен договор с типом взаимоотношений С хранителем (Продажи - НСИ продаж – Договоры с клиентами).

Расчеты с хранителем можно вести по договорам или по документам выкупа товаров хранителем (порядок расчетов определяется на закладке Расчеты и оформление).

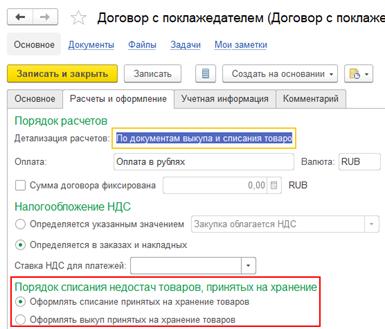

Для регистрации договорных отношений с поклажедателем, условий взаиморасчетов по приему товаров на ответственное хранение, порядка списания недостач товаров, принятых на хранение, предусмотрен договор с типом взаимоотношений С поклажедателем (Закупки - НСИ закупок – Договоры с поставщиками).

Расчеты с поклажедателем можно вести по договорам или по документам выкупа или списания товаров (порядок расчетов определяется на закладке Расчеты и оформление).

В договоре определяется порядок списания недостач товаров, принятых на хранение (на закладке Расчеты и оформление – Порядок списание недостач товаров, принятых на хранение):

■ Оформлять списание, принятых на хранение товаров – позволит оформить документ Списание товаров с хранения.

■ Оформлять выкуп, принятых на хранение товаров – позволит оформить документ Выкуп товаров хранителем.

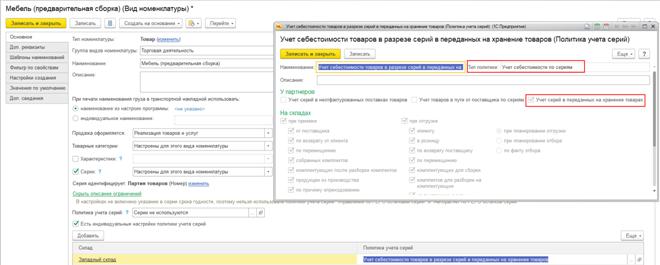

Для поддержания учета серий по товарам, переданным на хранение, предусмотрена настройка Учета серий в переданных на хранение товарах с типом политики Учета себестоимости по сериям (форма Политика учета серий).

Для документа Заказ клиента добавлен тип операции Передача на хранение с правом продажи. По этой операции не требуется залог за тару. Поведение формы документа заказа клиента с таким типом операции аналогично заказу клиента с типом операции Передача на комиссию.

Для документа Заявка на возврат товаров от клиента добавлен тип операции Возврат от хранителя. Поведение формы документа аналогично заявке на возврат с типом операции Возврат от комиссионера.

В рамках механизма по передаче товаров на ответственное хранение добавлены новые документы:

■ Передача товаров хранителю.

■ Поступление товаров от хранителя.

■ Выкуп товаров хранителем.

■ Списание товаров у хранителя.

Для списания товаров, принятых на ответственное хранение, предусмотрен документ Списание товаров с хранения.

Поддерживаемые сценарии в рамках механизма по передаче товаров на ответственное хранение:

■ Передача товаров хранителю:

○ Заказ клиента (использование не является обязательным).

○ Передача товаров хранителю.

■ Передача товаров хранителю для продажи с последующим выкупом:

○ Заказ клиента (использование не является обязательным)

○ Передача товаров хранителю.

○ Выкуп товаров хранителем – если хранителю переданы собственные товары.

○ Выкуп товаров с хранения - если хранителю переданы товары, ранее принятые на ответственное хранение.

■ Возврат хранителем ранее переданных ему товаров:

○ Заявка на возврат товаров (использование не является обязательным)

○ Поступление товаров от хранителя.

■ Списание хранителем ранее переданных ему товаров:

○ Списание товаров у хранителя – списание товаров, переданных на хранение.

○ Если хранителю переданы товары, ранее принятые на ответственное хранение, то необходимо отчитаться перед поклажедателем и оформить Выкуп принятых на хранение товаров или Списание товаров с хранения, какой оформлять документ зависит от настройки, заданной в договоре с поклажедателем.

Список зарегистрированных документов по передаче товаров на ответственное хранится в рамках рабочего места Продажи – Продажи - Документы продажи (все).

Список документов по приему товаров на ответственное хранение, таких как Списание товаров с хранения, Выкуп товаров с хранения хранится в рамках рабочего места Закупки – Закупки - Документы закупки (все).

Учет товаров переданных на хранение

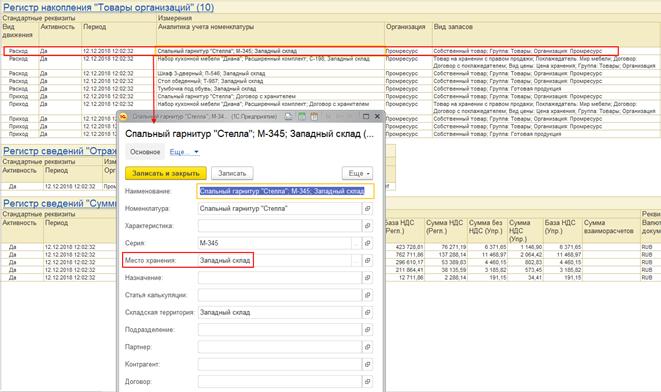

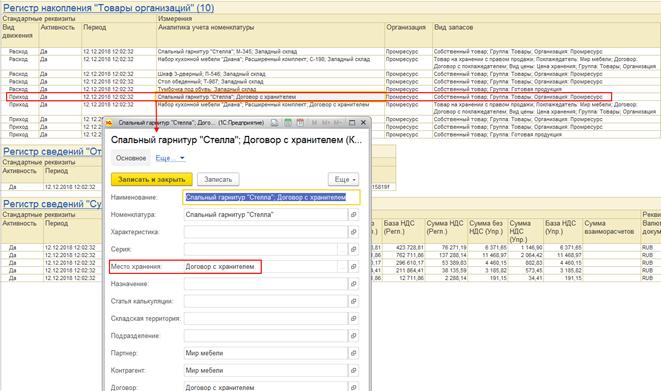

При передаче товаров на хранение и возврате с хранения вид запасов не меняется – если подобрались собственные товары, то передаются собственные, если принятые нами на хранение – передаются они. Изменяется только аналитика учета номенклатуры – списывается аналитика, где в поле Место хранения указан склад и приходуется – где Договор с хранителем.

■ При передаче на хранение товаров:

○ в качестве склада-отправителя выступает наш собственный склад;

○ в качестве склада-получателя выступает договор с хранителем;

■ При возврате с хранения товаров:

○ в качестве склада-отправителя выступает договор с хранителем;

○ в качестве склада-получателя выступает наш собственный склад.

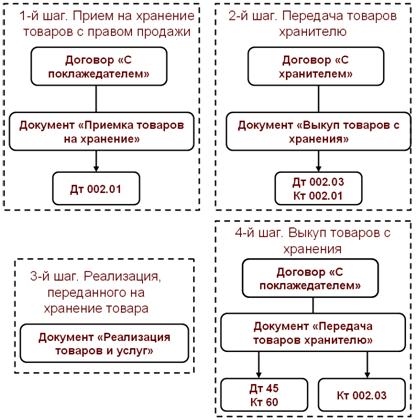

Для отражения договоренности с хранителем о передаче товаров на хранение предусмотрен документ Заказ клиента с типом операции Передача на хранение с правом продажи.

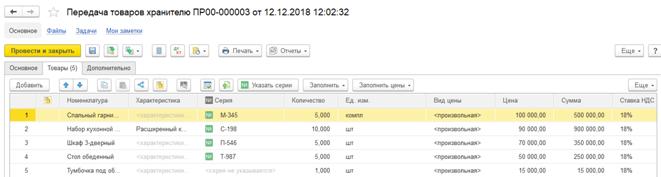

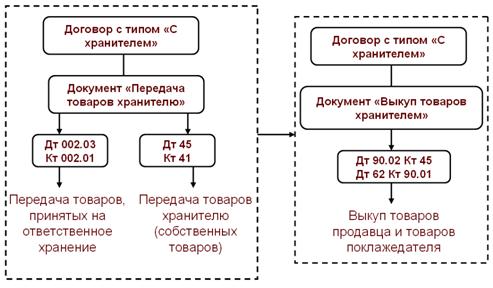

Для отражения в учете факта передачи товаров на ответственное хранение предусмотрен документ Передача товаров хранителю.

Схема передачи товаров хранителю представлена на рисунке.

Передать на хранение можно товары, которые:

■ принадлежат организации, указанной в документе передаче;

■ находятся на ответственном хранении у организации, указанной в документе передачи.

Если на хранение передаются товары, принадлежащие организации, отличной от организации в документе передаче, то по результату оформления передачи товаров на хранение возникает потребность в оформлении документа Передача товаров между организациями в разрезе склада, с которого списываются товары.

Документ Передача товаров хранителю может быть оформлен:

■ вводом на основании документа Заказ клиента с типом операции Передача товаров на хранение с правом продажи.

■ по заказам клиентов в рамках рабочего места Документы продажи (к оформлению) (кнопка Оформить по заказам), доступного по ссылке Продажи – Продажи - Накладные к оформлению или Продажи – Документы продажи (все) (гиперссылка Накладные);

■ по данным фактической отгрузки товаров в рамках рабочего места Документы продажи (к оформлению) (кнопка Оформить по отгрузке), доступного по ссылке Продажи – Продажи - Накладные к оформлению или Продажи – Документы продажи (все) (гиперссылка Накладные).

■ автономно без документа основания в рамках рабочего места Продажи - Документы продажи (все). Табличную часть документа можно заполнить с помощью формы Подобрать товары из заказов.

Оформление фактической передачи товаров на ответственное хранение зависит от того, с какого склада выполняется передача/отгрузка товаров:

■ Если документ передачи оформляется на склад, на котором используется ордерная схема при отгрузке товаров, то фактическая передача товаров на ответственное хранение оформляется документом Расходный ордер на товары.

■ Если документ передачи оформляется на склад, на котором не используется ордерная схема при отгрузке товаров, то фактическая передача товаров на хранение оформляется документом Передача товаров хранителю.

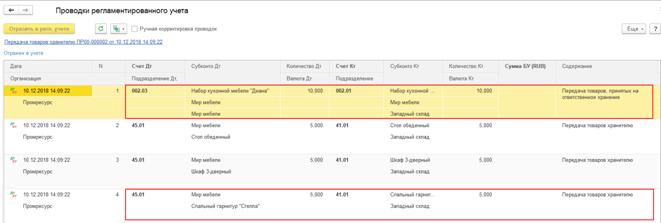

Документом передачи товаров на ответственное хранение формируются проводки регламентированного учета:

■ Дт 45.01 Кт 41.01 – собственные товары, переданные на хранение. Такие товары на праве собственности принадлежат организации, передавшей товары хранителю, но при этом могут быть списаны, проданы хранителем или переданы в производство с дальнейшим оформление выкупа товаров хранителем.

■ Дт 002.03 Кт 002.01 – передача товаров, принятых ранее на ответственное хранение.

Особенности движений по товарам организаций при передаче хранителю:

■ в регистре «Товары организаций» формируются записи (товары принадлежат продавцу, тип запасов - Собственный товар, собственный товар продавца)

○ по расходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан склад продавца.

○ по приходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан договор с хранителем.

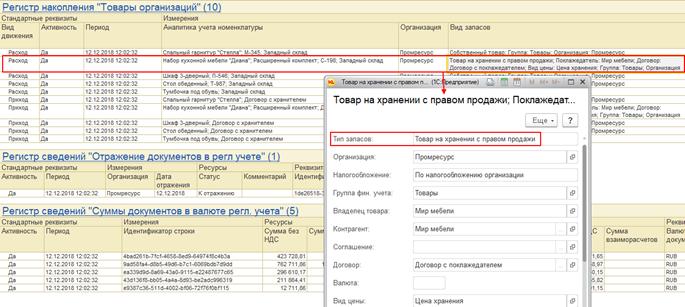

■ в регистре «Товары организаций» (передаются товары, принадлежащие поклажедателю, тип запасов – Товар на хранении с правом продажи, товар поклажедателя) формируются записи:

○ по расходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан склад продавца.

○ по приходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан договор с хранителем.

Поступление товаров от хранителя

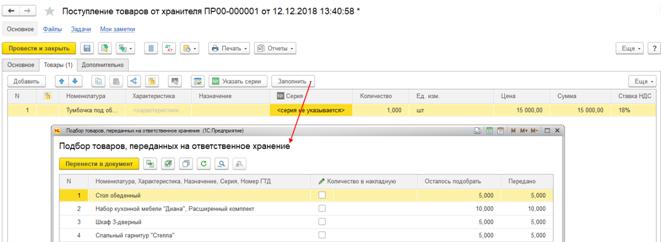

Для отражения в учете факта возврата товаров, переданных на ответственное хранение, предусмотрен документ Поступление товаров от хранителя.

Документ Поступление товаров от хранителя может быть оформлен:

■ вводом на основании документа Заказ клиента с типом операции Передача товаров на хранение с правом продажи;

■ по данным документа

передача товаров хранителю в рамках рабочего места Документы продажи (все) по

команде ![]() .

.

■ вручную в рамках рабочего места Документы продажи (все) по команде Создать. Табличная часть заполняется путем подбора товаров, переданных на хранение (команда Заполнить – Подобрать переданные товары).

■ в рамках рабочего места Документы возвратов (к оформлению), доступного по ссылке Возвраты к оформлению. Оформить поступление можно:

○ по заявкам на возврат товаров (команда Оформить по заказам) (для этого потребуется предварительно сформировать документ Заявка на возврат товаров от клиента на основании документа Передача товаров хранителю).

○ данным фактической приемки товаров на склад от хранителя (команда Оформить по приемке) (возможно в случае использования ордерной схемы документооборота при поступлении товаров).

Оформление фактического поступления/возврата товаров от хранителя зависит от того, на какой склад выполняется поступление:

■ Если документ поступления оформляется на склад, на котором используется ордерная схема при поступлении товаров, то фактическое поступление товаров от хранителя оформляется документом Приходный ордер на товары.

■ Если документ поступления оформляется на склад, на котором не используется ордерная схема при поступлении товаров, то фактическое поступление товаров с хранения оформляется документом Поступление товаров от хранителя.

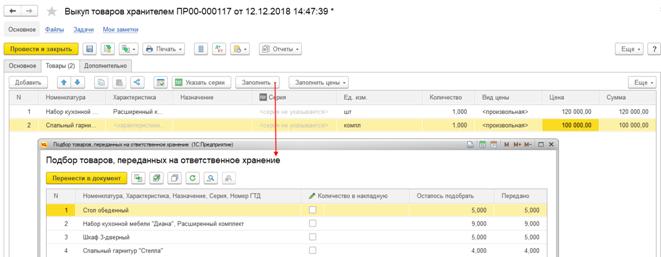

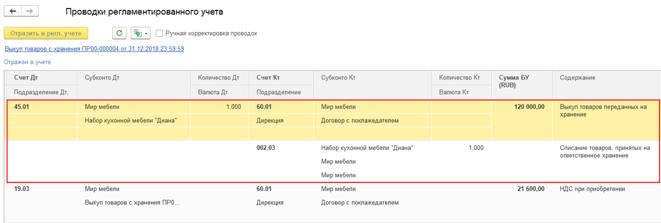

Выкуп товаров хранителем

Для отражения факта продажи хранителю товаров, переданных на ответственное хранение, предусмотрен документ Выкуп товаров хранителем. Документ оформляется в рамках договора с типом взаимоотношений С хранителем.

Схема выкупа товаров с хранения представлена на рисунке.

Выкуп товаров оформляется в рамках рабочего места Документы продажи (все) по команде Создать. Табличную часть документа можно заполнить с помощью формы Подбор товаров, переданных на хранение.

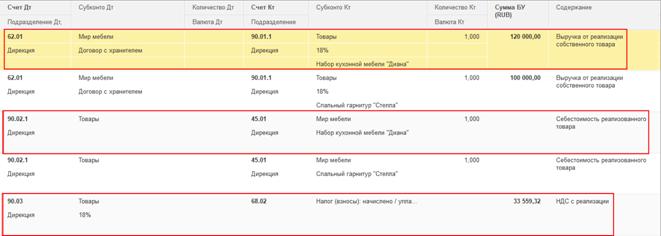

Документом выкупа товаров хранителем формируются проводки регламентированного учета:

■ Дт 62.01 Кт 90.01.1 – на сумму выручки от реализации собственного товара.

■ Дт 90.02.1 Кт 45.01 - на себестоимость реализованного товара.

■ Дт 90.03 Кт 68.02 – на сумму налога, уплаченную в бюджет.

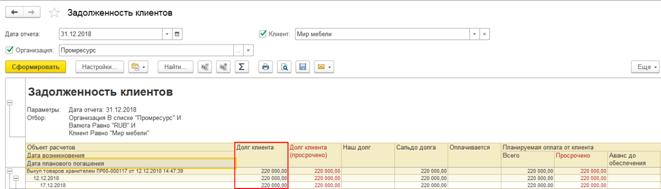

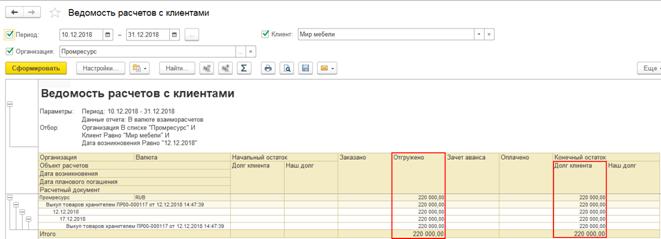

Расчеты с хранителем по результату выкупа

Расчеты с хранителем можно вести как по договору - объектом расчетов будет договор, так и по документу выкупа товаров хранителем - объектом расчетов будет документ Выкуп товаров хранителем) (порядок расчетов задается в договоре с типом взаимоотношений С хранителем).

Проанализировать состояние взаиморасчетов с клиентами/хранителями можно с использованием соответствующих отчетов по взаиморасчетам.

Если расчеты ведутся по документам выкупа товаров, то распоряжением на оформление счета на оплаты и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) является документ Выкуп товаров хранителем.

Если расчеты ведутся по договорам, то распоряжением на оформление счета на оплаты и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) является договор с хранителем.

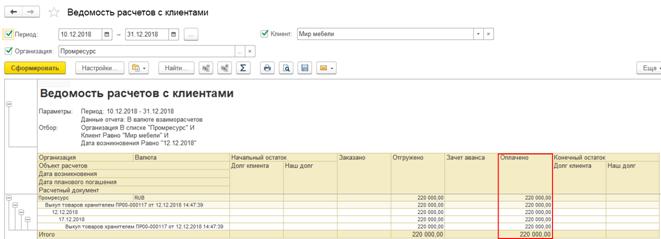

После поступления оплаты от клиента в отчете Ведомость расчетов с клиентами изменится состояние расчетов.

Списание товаров хранителем

Для отражения в учете факта списания товаров, переданных на ответственное хранение, предусмотрен документ Списание товаров хранителем (позволяет списать товары за наш счет).

Документ можно оформить из журнала документов Документы (продажи) все. Табличную часть документа можно заполнить с помощью команды Подбор товаров, переданных на хранение.

Списание товаров с хранения

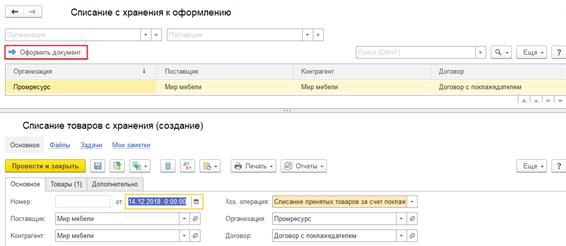

Для отражения в учете факта списания товаров, которые ранее были приняты на ответственное хранение, предусмотрен документ Списание товаров с хранения, использование которого позволяет оформить следующие операции:

■ Списание товаров за счет поклажедателя – позволяет списать товары, никаких корреспондирующих движений не возникает (тип операции Списание принятых товаров за счет поклажедателя).

■ Списание за наш счет – товары списываются, возникают расходы и задолженность перед поклажедателем (тип операции Списание принятых товаров на расходы).

Необходимость в оформлении документа по списанию товаров возникает по результату оформления одного из документов, которым отражена недостача товаров:

■ Списание недостач товаров;

■ Пересортица товаров;

■ Порча товаров;

■ Списание товаров хранителем.

Если при подборе видов запасов в вышеуказанные документы подбираются товары, принятые на ответственное хранение и договором с поклажедателем предусмотрено оформление списания товаров (т.е. в договоре c типом взаимоотношений С поклажедателем, в рамках которого оформлена приемка товаров на ответственное хранение, задана настройка Оформлять списание, принятых на хранение товаров.

Документ Списание товаров с хранения может быть оформлен:

■ в рамках рабочего места Списание с хранения к оформлению (по команде Оформить документ), доступного по гиперссылке Списание с хранения к оформлению, доступной из рабочего места Закупки – Документы закупки (все) или Закупки – Списания с хранения к оформлению.

■ автономно по команде Создать в рамках рабочего места Закупки – Документы закупки (все). Табличную часть документа можно заполнить по команде Заполнить – Подобрать товары к списанию, принятых на ответственное хранение.

Пример отражения операции по списанию товаров, принятых на ответственное хранение.

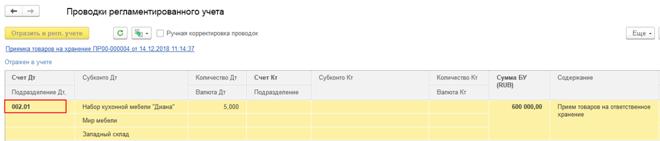

Шаг 1. Оформление документа Приемка товаров на хранение.

Документом приемки формируются проводки регламентированного учета:

■ Дт 002.01 Кт – прием товаров на ответственное хранение.

Шаг 2. Оформление документа Списание недостач товаров.

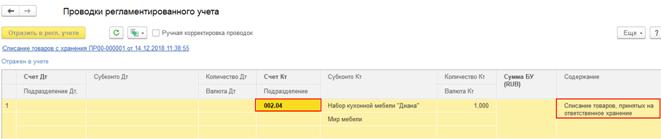

Шаг 3. Оформление документа Списание товаров с хранения.

Документом списания формируются проводки регламентированного учета:

■ Кт 002.04 – списание товаров, принятых на ответственное хранение.

Новые возможности выкупа товаров с хранения

Реализована возможность выкупа товаров, принятых на ответственное хранение, которые были переданы на ответственное хранение. Для этого предусмотрен документ Выкуп товаров с хранения с типом операции Выкуп товаров, переданных на хранение.

Теперь поддерживаются следующие операции выкупа:

■ Выкуп товаров, хранящихся на складе.

■ Выкуп товаров, переданных на хранение.

Пример оформления операции Выкуп товаров, переданных на хранение.

Пример оформления операции Выкуп товаров, хранящихся на складе.

Оформление документов Выкуп товаров с хранения выполняется в рамках рабочего места Выкупы товаров к оформлению (кнопка Оформить документ), доступного по ссылке Закупки – Закупки – Выкупы или Закупки – Закупки – Документы закупки (гиперссылка Выкупы) или в рамках рабочего места Помощник формирования передач и выкупов, доступного по соответствующей гиперссылке в рабочем месте Выкупы товаров к оформлению.

Документом выкупа товаров с хранения с типом операции Выкуп товаров, переданных на хранение формируются проводки регламентированного учета:

■ Дт 45.01 Кт 60.01 – выкуп товаров, переданных на хранение.

■ Кт 002.03 – списание товаров, принятых на ответственное хранение.

Расчеты с поклажедателем

Расчеты с поклажедателем можно вести как по договору - объектом расчетов будет договор, так и по документу выкупа товаров с хранения - объектом расчетов будет документ Выкуп товаров с хранения) (порядок расчетов задается в договоре с типом взаимоотношений С поклажедателем).

Проанализировать состояние взаиморасчетов с поставщиками/поклажедателями можно с использованием соответствующих отчетов по взаиморасчетам.

Если расчеты ведутся по документам выкупа товаров, то распоряжением на оформление заявки на расходование ДС и платежных документов (Списание безналичных ДС, Расходный кассовый ордер и др.) является документ Выкуп товаров с хранения.

Если расчеты ведутся по договорам, то распоряжением на оформление заявки на расходование ДС и платежных документов является договор.

С формы документа Выкуп товаров с хранения исключены реквизиты Хоз. операция и Место хранения. Теперь тип хозяйственной операции и место хранения указываются в строках табличной части выкупа. Такая возможность позволяет оформить выкуп товаров, принятых на ответственное хранение в рамках договора с поклажедателем, одним документом, указав в нем соответствующую операцию и место хранения выкупа.

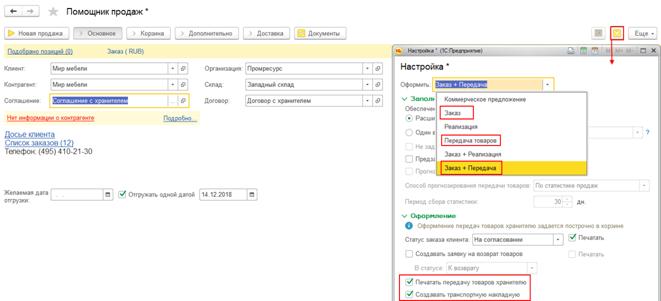

Поддерживается возможность оформления операций по схеме передачи товаров на ответственное хранение в рамках помощника продаж.

В рамках помощника можно оформить:

■ Заказ клиента с типом операции Передача товаров на ответственное хранение с правом продажи.

■ Передача товаров хранителю.

Список документов,

которые будут оформлены с помощью помощника продаж, настраивается в отдельном

диалоговом окне, которое вызывается по кнопке Настроить

![]() .

.

В настройках выбирается вариант оформления документов (Оформить), а также список тех документов, которые могут быть оформлены и распечатаны. Документы будут печататься в соответствии с настроенными для них печатными формами.

В настройках можно указать соответствующий вариант оформления документов Заказ, Заказ + Передача или Передача товаров.

Список и сумму подобранных товаров можно просмотреть на закладке Корзина.

Не поддерживается передача на ответственное хранение:

■ комиссионных товаров – товары, принятые на комиссию;

■ товаров, по которым необходимо обмениваться с государственными информационными системами (ГИСМ, ЕГАИС, ВЕТИС).

Документ Поступление товаров переименован в Поступление товаров на склад.

При открытии и закрытии смены выводится ИНН Кассира, адрес расчетов и место расчетов. Адрес и место расчетов задаются в настройках подключаемого оборудования. ИНН берется из карточки физического лица, связанной с текущим пользователем информационной базы.

Документ предназначен для отражения в учете операции исправления ошибки в указании Номенклатуры или ставки НДС, если реализация была оформлена документом Чек ККМ в рабочем месте кассира. Из документа пробивается чека коррекции в соответствии с методическими рекомендациями, изложенными в Письме ФНС России от 06.08.2018 № ЕД-4-20/15240@ в случае

Доступность чеки коррекции для пользователей определяется ролями: Чтение чеков ККМ коррекции, Добавление изменение чеков ККМ коррекции.

Документ вводится на основании документа Чек ККМ. В чеке коррекции на закладке Товары могут быть внесены изменения в номенклатуру и ставку НДС ранее пробитого чека. Внесенные изменения автоматически отражаются на закладке Расхождения. После проведения документа можно пробить чек коррекции по кнопке Пробить чек коррекции.

Для исправления ошибки в ранее пробитом чеке, если продажа была оформлена документом Реализация товаров и услуг, необходимо сформировать документ Корректировка реализации. На закладке Товары (после корректировки) вносится исправленные показатели чека. После проведения документа можно пробить чек коррекции по ссылке Пробить чек.

Чек коррекции в случае неприменения ККТ может быть сформирован и пробит из формы Предпросмотр чека, которая открывается по ссылке Пробить чек из документов:

■ Реализация товаров и услуг

Если дата документа отличается от текущий даты, то переключатель по умолчанию устанавливается в положение Неприменение ККТ.

При пробитии чека из документа Реализация товаров и услуг контрагенту, который не является физическим лицом (при расчетах между организациями и (или) ИП) в чеке дополнительно выводится:

■ Наименование получателя (клиента) (наименование организации, ФИО индивидуального предпринимателя);

■ ИНН получателя (клиента).

При оплате однократным подарочным сертификатом, номинал которого превышает сумму зачитываемой оплаты, а неиспользованная сумма «сгорает», то есть идет в доход организации, в чеке отражается сумма внереализационного дохода.

Новое при возврате денежных средств и возврате товаров:

■ Устранение разрыва управленческого баланса в части разного курса денежных средств и курса взаиморасчетов.

■ Доработка движений документов Возврат товаров от клиентов и Возврат денежных документов с целью реализации переноса расчетов между разными субконто (договорами) по бухгалтерскому учету:

○ Указанные документы изначально образуют аванс на всю сумму документа.

○ Затем выполняется взаимозачет документа возврата и объекта расчетов, указанного в расшифровке платежа.

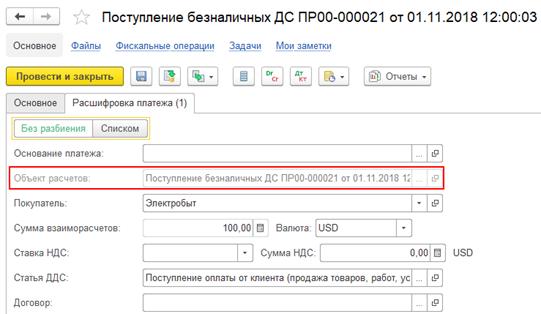

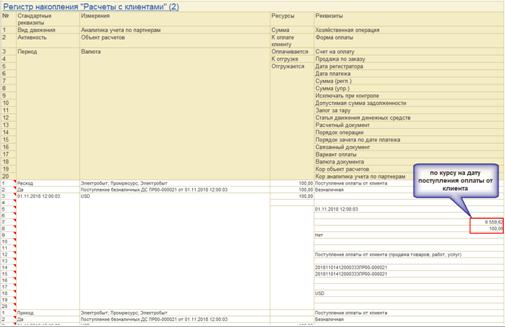

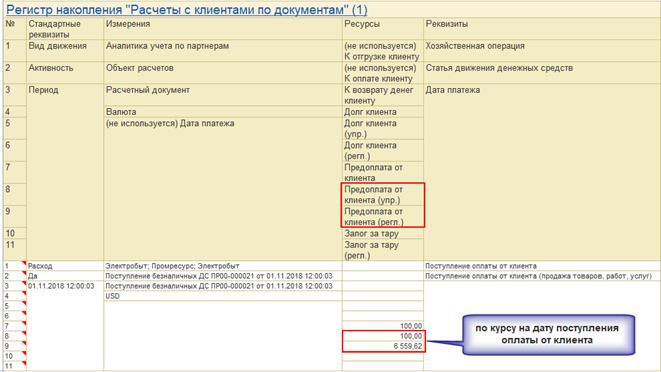

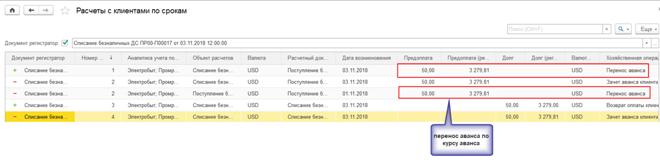

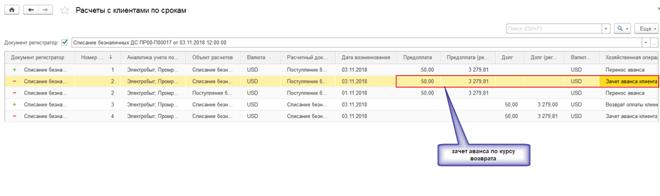

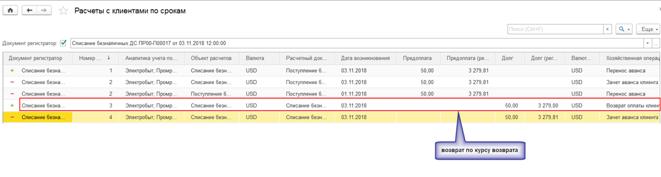

Пример. Расчеты в валюте, оплата в валюте USD, возврат оплаты клиенту.

Шаг 1. Поступление оплаты от клиента. Оформление документа Поступление безналичных ДС с типом операции Поступление оплаты от клиента от 01.11.18 г. по курсу 65,5962.

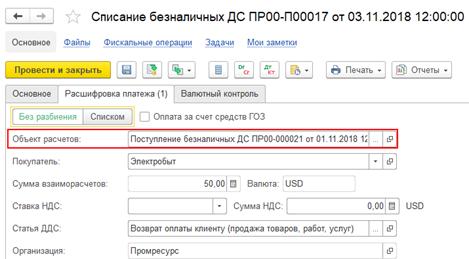

Шаг 2. Возврат оплаты клиенту. Оформление документа Списание безналичных ДС с типом операции Возврат оплаты от клиента от 03.11.18 г. по курсу 64,5799.

Документом списания формируются проводки регламентированного учета:

■ Дт 62.31 Кт 52 – на сумму возврата клиенту по курсу на дату возврата.

■ Дт 62.32 Кт 62.31 – на сумму возврата клиента по курсу на дату аванса.

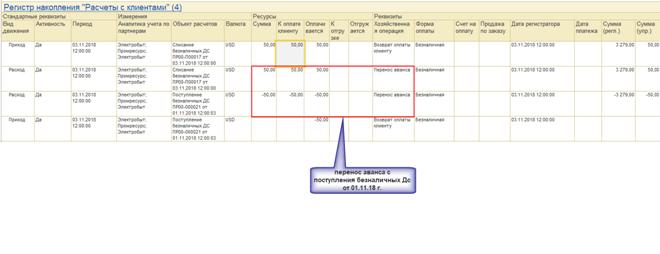

Теперь:

■ Возврат денежных средств изначально отражается как образование задолженности перед поставщиком по курсу на дату возврата по объекту расчетов – по себе.

■ Если в расшифровке платежа возврат ДС указаны объекты расчетов авансов, то происходит перенос аванса с объекта расчетов аванса на объект расчетов возврат.

■ Затем выполняется стандартный зачет аванса и расчет курсовых разниц.

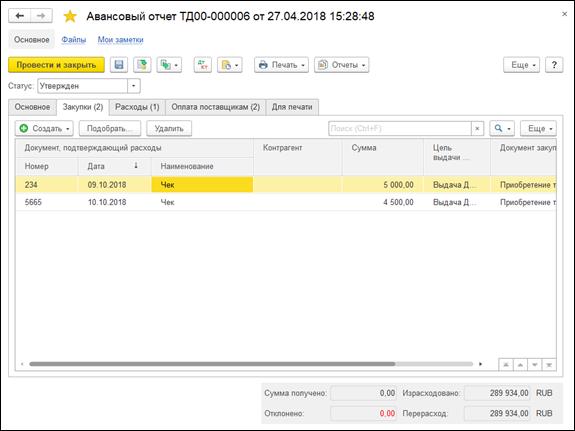

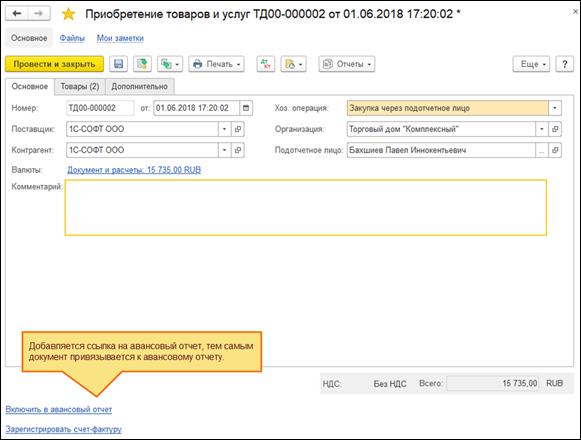

Изменился подход к формированию печатных форм авансовых отчетов. Авансовые отчеты (АО) оформлялись документами: Приобретение товаров и услуг, Поступление денежных документов и Авансовым отчетом. При проведении закупок Приобретением товаров и услуг (операция - Закупка через подотчетное лицо) и Поступлением денежных документов (операция – Поступление через подотчетное лицо), эти документы были самостоятельными авансовыми отчетами (со своей печатной формой), и не включались в итоговый сводный авансовый отчет подотчетного лица.

В документе Авансовый отчет появилась закладка Закупки, и в нее могут быть подобраны или созданы документы Приобретения товаров и услуг и Поступления денежных документов с операциями закупки от подотчетного лица. Удаление строки из табличной части отвязывает документ закупки от авансового отчета. Теперь вся работа с АО возможна в едином месте для всех видов отчета: закупки, расходы, оплаты поставщикам.

Поддерживается сценарий, когда документы закупки создаются отдельно. В документах закупки от подотчетного лица появилась возможность включить документ закупки в авансовый отчет. Выполняется это нажатием на гиперссылку Включить в авансовый отчет.

Печатная форма авансового отчета при этом вызывается только из документа Авансовый отчет.

Изменения, связанные с тем, что документы закупки можно теперь включать в авансовые отчеты, вступают в силу, когда функциональная опция НСИ и администрирование – Казначейство и Взаиморасчеты – Печать единого авансового отчета включена и установлена дата, с которой данная возможность начинает действовать. До этой даты сохраняется предыдущее поведение системы.

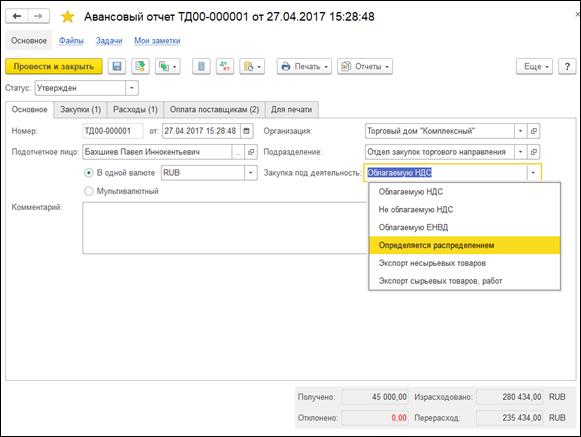

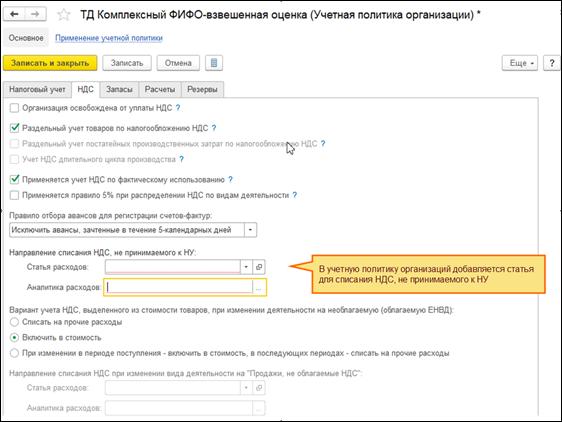

Отнести расходы, отраженные авансовым отчетом, теперь можно не только на деятельность, облагаемую НДС или необлагаемую НДС. Теперь можно указать, что расходы будут отражены согласно внесенного в систему документа, распределяющего НДС – Распределение НДС.

Произошли изменения на закладке Расходы.

Понесенные расходы не включаются в книгу покупок напрямую. Раньше они включались формированием документа по гиперссылке Зарегистрировать запись книги покупок.

Было:

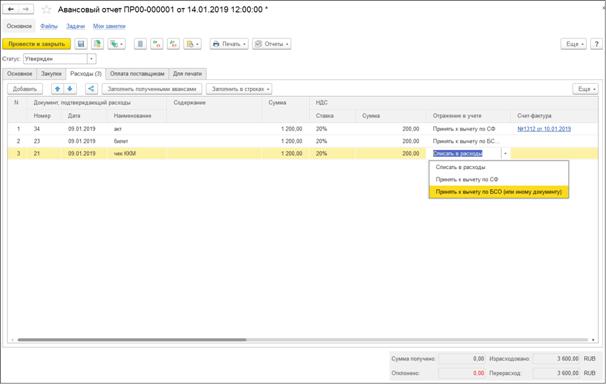

Теперь становится доступно поле Отражение в учете. НДС можно:

· Списать на расходы;

· Принять к вычету по счету-фактуре;

· Принять к вычету по БСО (или иному документу).

Стало:

При принятии к вычету нужно ввести данные счета-фактуры в отдельное окно.

При списании на расходы статья расходов и аналитика расходов определяется в учетной политике:

В случае наличия счета-фактуры поставщика, потребуется указать контрагента и зарегистрировать счет-фактуру.

Если выбран вариант учета Принять к вычету по БСО (или иному документу), станет обязательным указание контрагента. Сформируется ссылка на первичный документ (например, билет) и документ подсистемы НДС («иной документ», с тем же номером и датой), который отразится в регистрах НДС для принятия суммы НДС к вычету. Подтверждением вычета может быть, например, билет или чек ККМ.

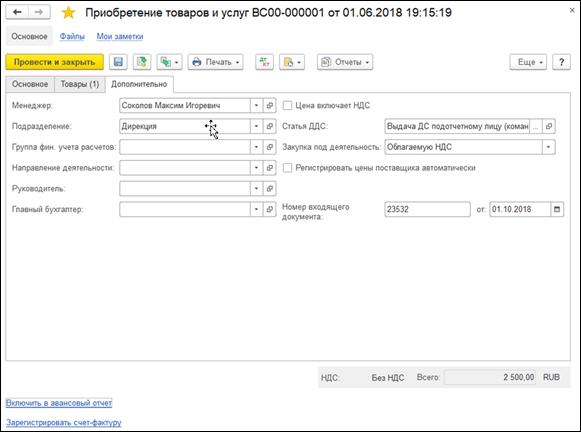

Добавлена возможность указания контрагента, от которого происходит закупка товаров и услуг, а также указание НДС в документе, и регистрация счета-фактуры.

В документе появляется возможность включения документа в Авансовый отчет.

На закладке Дополнительно можно указать, под какую деятельность приходуются товары или услуги: облагаемую НДС или не облагаемую.

В случае приобретения товаров и услуг по разным чекам от разных поставщиков (контрагент не заполняется в документе в этом случае), в табличной части товаров появляется возможность указания чеков, по которым оформлялась закупка.

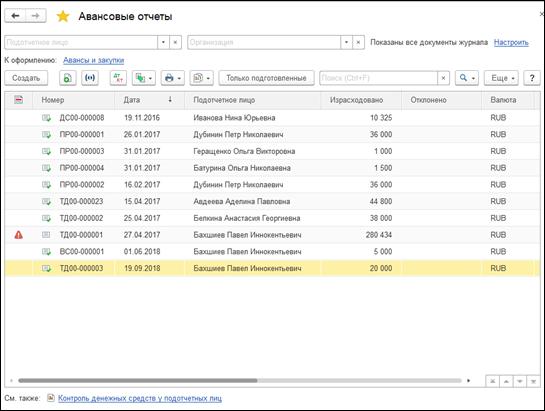

Журнал авансовых отчетов в колонке Израсходовано отражает не только сумму расходов, отраженных в самом документе Авансовый отчет, но и включает в себя сумму по документам Приобретение товаров и услуг и Поступление денежных документов.

Рабочее место по оформлению авансовых отчетов открывается по гиперссылке К оформлению: Авансы и закупки и содержит теперь суммы по документам закупки, на которые не оформлен еще авансовый отчет. Это позволяет отслеживать документы закупки, созданные вне АО и не включенные в АО.

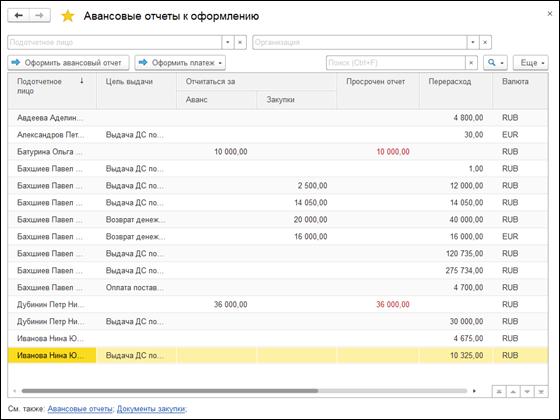

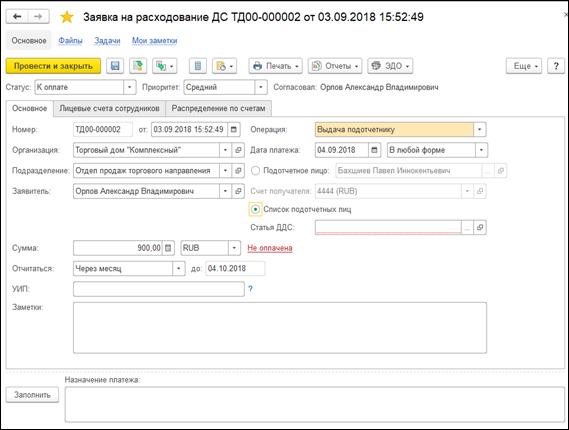

Снято ограничение на формирование заявки на выдачу денежных средств под отчет только на одно подотчетное лицо. Можно указать список подотчетных лиц. Для этого переключатель устанавливается в положение Список подотчетных лиц и на закладке Лицевые счета сотрудников указывается список подотчетных лиц.

При этом действует ограничение: статья ДДС, по которой будет проводиться выплата по списку подотчетных лиц, общая для всех.

Если же выплата производится одному подотчетному лицу, в этом случае на закладке Расшифровка платежа можно указать список разных статей ДДС.

Заявки по списку подотчетных лиц оплачиваются через автоматическое создание платежных документов или кассовых ордеров по числу подотчетников.

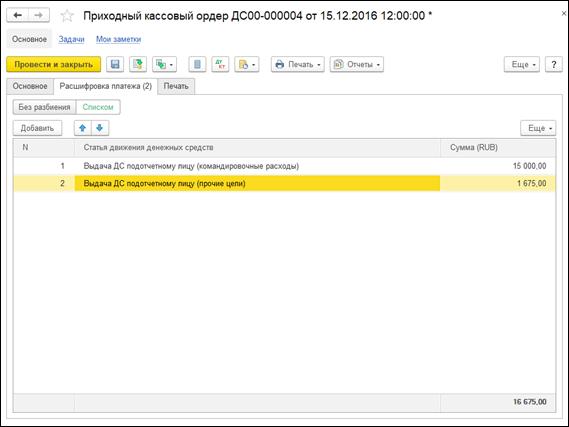

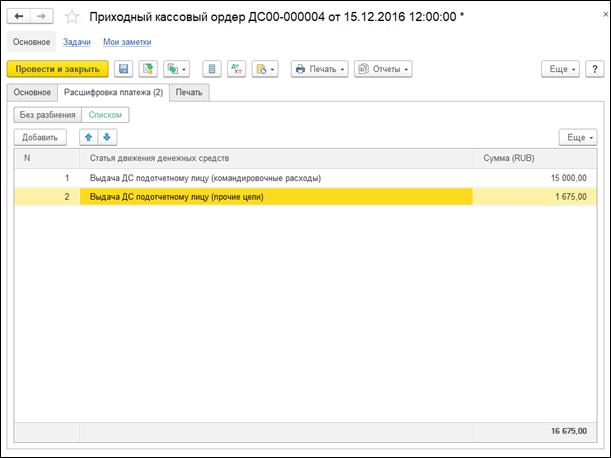

Список статей ДДС для одного подотчетника:

При оформлении возврата неиспользованных денежных средств от подотчетного лица на закладке Расшифровка платежа появилась возможность указания списка статей ДДС, в рамках которых производится возврат средств.

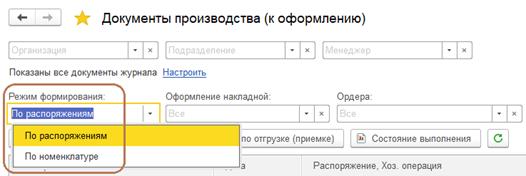

В рабочем месте «Документы производства (к оформлению)» реализованы режимы формирования «По распоряжениям» и «По номенклатуре»:

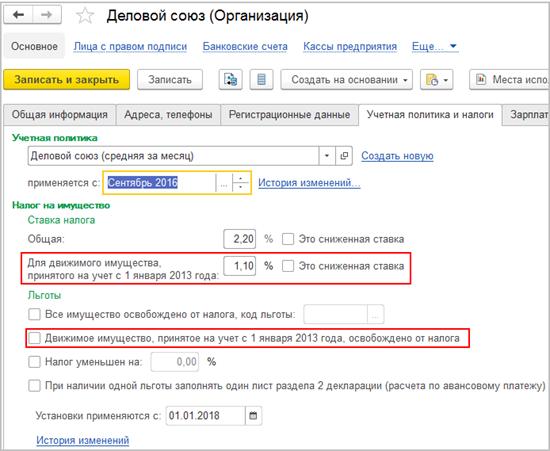

С 2019 года меняется расчет налога на имущество (302-ФЗ от 3 августа 2018 года, 334-ФЗ от 3 августа 2018 года):

■ Теперь налог на имущество рассчитывается только по недвижимости (кроме земельных участков и иных объектов природопользования);

■ При расчете налога учитывается изменение кадастровой стоимости в течение налогового периода;

■ Объекты, включенные в первую или вторую амортизационные группы, признаются объектами налогообложения.

Подробнее с изменениями законодательства можно ознакомиться в статье https://its.1c.ru/db/buhmag#content:22239:hdoc

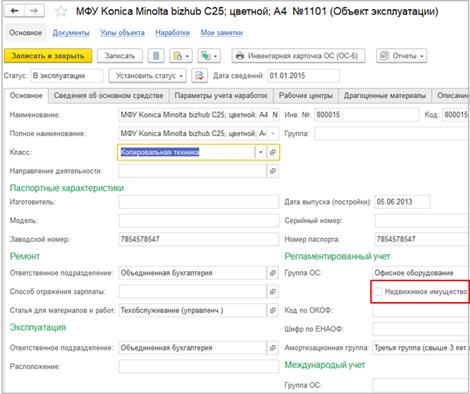

В форму объекта эксплуатации добавлен признак Недвижимое имущество:

■ Группа ОС не является однозначным идентификатором для отнесения здания к недвижимому имуществу (подробности см. в статье https://its.1c.ru/db/buhmag#content:22239:hdoc)

■ При изменении группы ОС признак устанавливается автоматически;

■ Поле недоступно для групп ОС: Рабочий скот, Продуктивный скот;

■ При проведении документа Принятие к учету ОС признак устанавливается автоматически на основании группы ОС (если в карточке объекта эксплуатации не заполнена группа ОС);

■ При обновлении информационной базы признак заполняется на основании группы ОС.

С 2019 года для движимого имущества недоступно указание ставки и льготы (данные поля скрываются на форме организации, если ставки применяются с 2019 года):

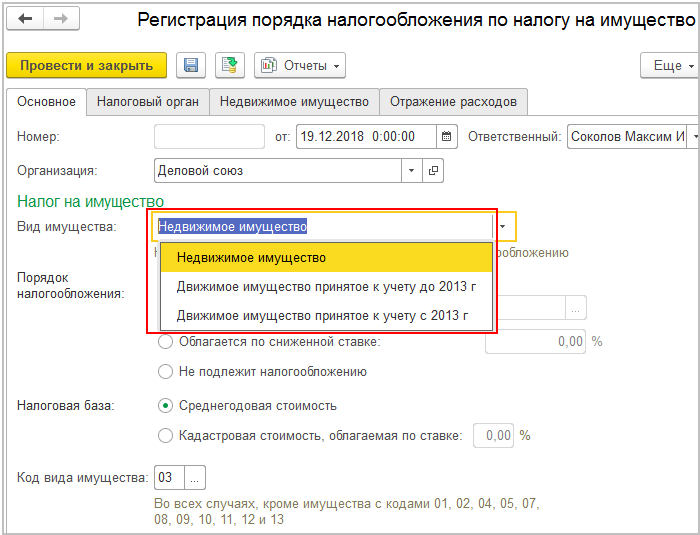

В документах Изменение способа отражения имущественных налогов, Регистрация порядка налогообложения по налогу на имущество учтено разное отражение налога до 2019 года и с января 2019 года: при выборе основных средств накладывается соответствующий отбор.

Выделенное на рисунке поле с 2019 года недоступно для просмотра, и документ используется только для недвижимого имущества.

В документах Принятие к учету ОС, Ввод остатков внеоборотных активов доработана необходимость указания статьи расходов для имущественных налогов: с 2019 года статью видно только в том случае, если по ОС могут уплачиваться имущественные налоги (реализовано для версии учета ВНА 2.4).

В регистр Расчет налога на имущество добавлено измерение Дата сведений и ресурс Кол. мес. Использования.

В отчете Справка-расчет налога на имущество для объектов, налог по которым рассчитывается по кадастровой стоимости, изменено представление коэффициента владения: раньше значение было представлено в виде простой дроби, теперь в виде десятичной дроби с округлением до 4-го знака. Начиная с 2019 года, в отчет добавлена колонка Коэффициент использования.

В Декларацию по налогу на имущество внесены следующие изменения:

Раздел 2.1

■ Наименование Раздела 2 уточнено: «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

■ Добавлен код номера объекта для кадастрового номера, условного номера, инвентарного номера объекта недвижимого имущества, которому присвоен адрес и которому не присвоен адрес;

■ Добавлены графы для указания адреса недвижимости в формате Федеральной информационной адресной системы (ФИАС).

Раздел 3

■ Добавлен код вида сведений об объекте, в отношении которого заполняется раздел. Благодаря коду вида сведений для помещения (гаража или машино-места) теперь достаточно указать кадастровый номер помещения, а кадастровый номер здания (строения, сооружения), куда входит данное помещение (гараж или машино-место), указывать не надо;

■ Помимо коэффициента владения Кв добавлена строка для указания коэффициента использования (Ки). Коэффициенты Кв и Ки указываются в виде десятичной дроби с точностью до десятитысячных долей.

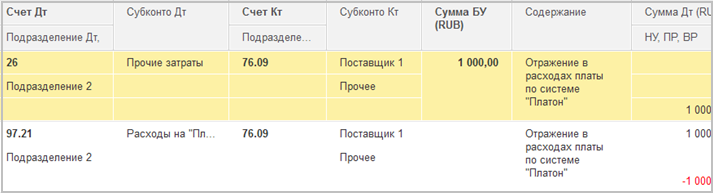

С 01.01.2019 истекает срок действия налоговых льгот, установленных 249-ФЗ от 03.07.2016 (п. 2 ст. 361.1 НК РФ). Платежи по системе Платон, уплаченные позднее 01.01.2019, не будут уменьшать сумму транспортного налога.

Прекращает действие и норма, определенная в п. 48.21 ст. 270 НК РФ: платеж, в той части, в которой он уменьшал транспортный налог, не мог быть включен в налоговую базу по налогу на прибыль и относился на постоянные разницы.

Для выполнения данного предписания в программе использовалось первоначальное отнесение всей суммы расхода на счет 97.21 и последующее признание расходов в виде сумм в НУ и ПР после расчета транспортного налога.

С 2019 года ситуация меняется: всю сумму платежа сразу можно включать в расходы по налогу на прибыль. Документ Отчет оператора системы «Платон» доработан: если он проведен в 2019 году, то в налоговом учете суммы к уплате сразу относятся на расходы по статье, указанной в документе.

На начало 2019 года могут остаться неоплаченные отчеты оператора системы Платон, которые будут оплачены позже.

■ Могут быть остатки расходов по статье Расходы на «Платон» (остаток на счете 97.21);

■ Суммы по мере оплаты будут отнесены на расходы при расчете транспортного налога на статьи, указанные в отчете оператора системы Платон.

Для версии учета ВНА 2.4 появилась возможность формирования отчетов по данным регистров накопления, а также добавлены отчеты для управленческого учета.

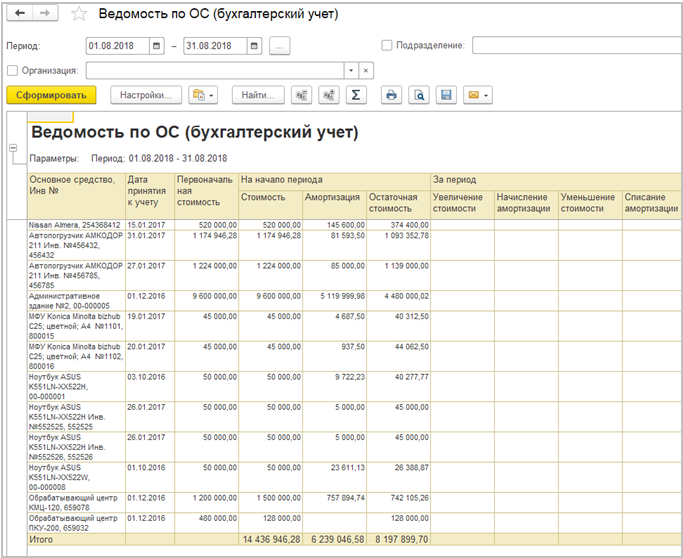

Для версии учета ВНА 2.2 отчет Ведомость амортизации ОС переименован в отчет Ведомость по ОС.

Для версии учета ВНА 2.4:

■ добавлены отчеты Ведомость по ОС, Ведомость по НМА и расходам на НИОКР;

■ отчеты формируются по данным регистров накопления;

■ отчеты содержат сведения по управленческому учету.

Отчеты могут формироваться с даты начала учета ВНА версии 2.4. Если отчет формируется до этой даты, то в нем будет отображено соответствующее сообщение. Для получения данных до этой даты нужно воспользоваться отчетом Ведомость по ОС, расположенным в разделе Регламентированный учет.

Отчеты содержат группу полей, в которых можно проследить изменение стоимости и амортизации ВНА за период. На увеличение или уменьшение стоимости и амортизации ВНА влияют определенные события, например, переоценка, начисление амортизации, списание. Перемещение ВНА не влияет на заполнение этих полей.

Для получения сведений сразу по нескольким учетам используются следующие варианты отчета:

■ Ведомость по ОС/НМА (по всем учетам)

■ Ведомость по ОС/НМА (бухгалтерский учет)

■ Ведомость по ОС/НМА (налоговый учет)

■ Ведомость по ОС/НМА (бухгалтерский и налоговый учет)

■ Ведомость по ОС/НМА (управленческий учет)

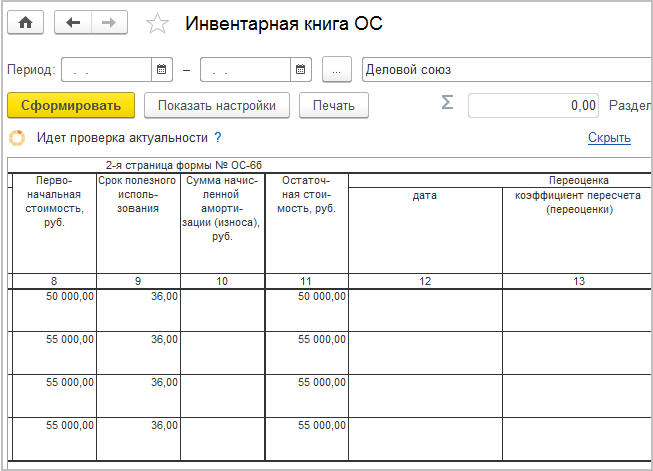

Структура и форма отчета не изменились, но теперь он формируется по данным регламентированного учета и регистров накопления. Таким образом, отчет поддерживает возможность получения данных за период, который включает сведения до и после перехода на версию учета ВНА 2.4. В отчет Инвентарная книга ОС добавлена информация о переоценках ОС.

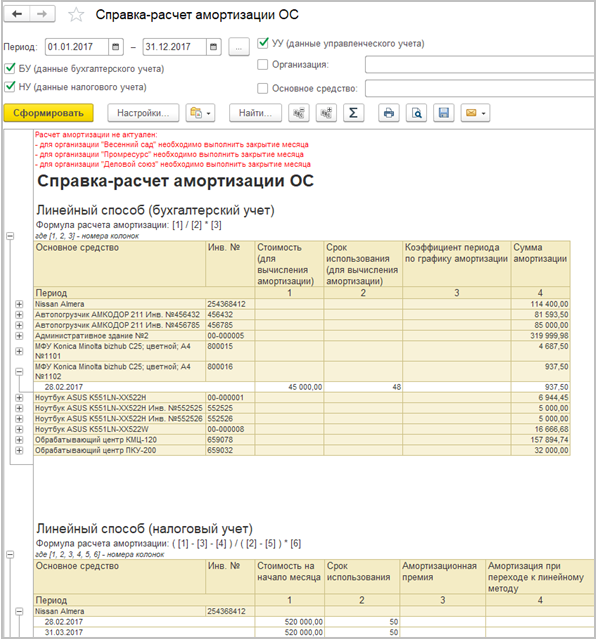

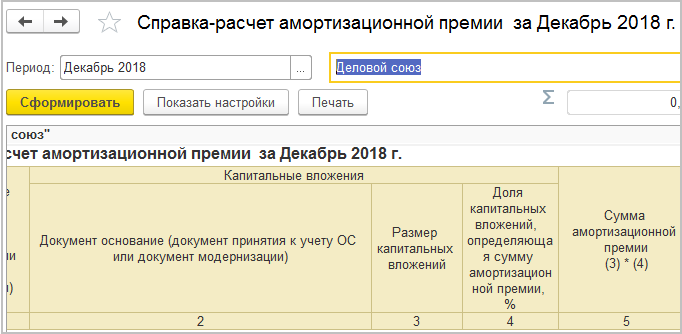

Для версии учета ВНА 2.4 реализован новый отчет Справка-расчет амортизации ОС, НМА, схема работы и форма которого отличаются от аналогичного отчета для версии учета ВНА 2.2.

Данный отчет позволяет определить, как рассчитана амортизация, и используется для контроля расчета.

Отчет можно сформировать:

■ из панели отчетов;

■ из карточки ОС/НМА:

■ из формы документа Амортизация ОС/НМА.

В отчете отображается сумма амортизации, которая уже была рассчитана при закрытии месяца, т.е. если месяц не закрыт, то отчет будет пустой (в отчете для версии учета ВНА 2.2 амортизация рассчитывается при формировании отчета).

Параметры

расчета берутся из регистров сведений в момент формирования отчета. В частности

параметры расчета амортизации в управленческом учете берутся из регистра Амортизация ОС/НМА,

которые записываются в момент расчета амортизации.

После обновления на новую версию существующие записи регистра не будут содержать

параметров, и в отчете поля будут пустые. По этому поводу в отчете будет

выводиться предупреждение. Чтобы поля заполнились, потребуется повторно

рассчитать амортизацию.

Для каждого метода начисления амортизации выводится своя шапка отчета и формула расчета амортизации в виде [1] / [2] * [3], где [1, 2, 3] - номера колонок.

Если в выбранном периоде расчет амортизации не актуален, то в отчете появится сообщение, предупреждающее о необходимости закрыть месяц.

Из списка Основные средства можно сформировать контекстный отчет.

Внесены следующие изменения в метаданные: в регистры Амортизация ОС/НМА добавлены реквизиты, которые содержат параметры расчета амортизации:

■ количество прошедших месяцев или наработка за прошлые месяцы;

■ использовано в текущем месяце;

■ срок использования;

■ стоимость для вычисления амортизации;

■ признак доначисления за прошлый месяц.

Обработчик обновления не предусмотрен.

Структура и форма отчета не изменились, но теперь он по данным регламентированного учета и регистров накопления. Таким образом, отчет поддерживает возможность получения данных за период, который включает сведения до и после перехода на версию учета ВНА 2.4.

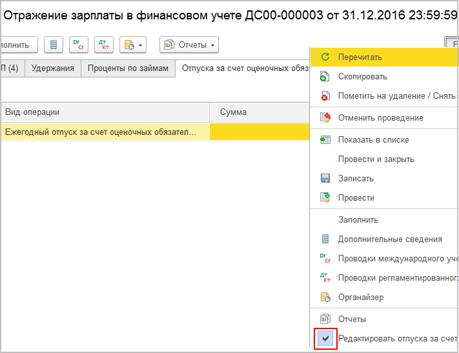

При включенной опции ведения кадрового учета и расчета заработной платы списание оценочных обязательств осуществляется теперь документом Отражение зарплаты в финансовом учете.

При помощи команды Редактировать отпуска за счет резервов в меню Еще в этом документе теперь становится доступна для просмотра и корректировки данных новая закладка Отпуска за счет оценочных обязательств. Табличная часть заполняется автоматически по данным учета при заполнении документа.

При расчете сумм списания накопленных ранее оценочных обязательств и резервов учитываются все возможные корректировки отпуска в месяце отражения.

Результаты расчетов отражаются на закладке Отпуска за счет оценочных обязательств.

На основании сведений данной табличной части формируются движения регистров Оценочные обязательства и Оценочные обязательства по сотрудникам.

Документы Отпуск, Начисление зарплаты и взносов и Увольнение больше не формируют движений по списанию оценочных обязательств.

Сторно и исправления документа Отпуск учитываются при расчете суммы оценочного обязательства к начислению. То же касается и вытеснения отпуска другими видами расчетов.

При ведении учета заработной платы во внешней программе данный функционал не используется, т.к. при этом в систему загружаются результаты списания оценочных обязательств.

До этой даты расходные движения формируются документами Отпуск, Начисление зарплаты и взносов, Увольнение и Увольнение списком. Документы Отражение зарплаты в финансовом учете формируют расходные движения, начиная с этой даты.

В новых базах механизм включается по умолчанию.

Появилась возможность учитывать резервы отпусков в налоговом учете по затратам, которые образуются при сдельной оплате труда.

В регистр Трудозатраты незавершенного производства добавлены ресурсы Постоянная и Временная разницы.

■ Временные разницы могут возникать при разных способах учета резервов в БУ и НУ;

■ Постоянные разницы могут возникать, если применяются особые виды начислений, не признаваемые в расходах в НУ.

В регистр Отражение зарплаты в финансовом учете также добавлены эти два ресурса.

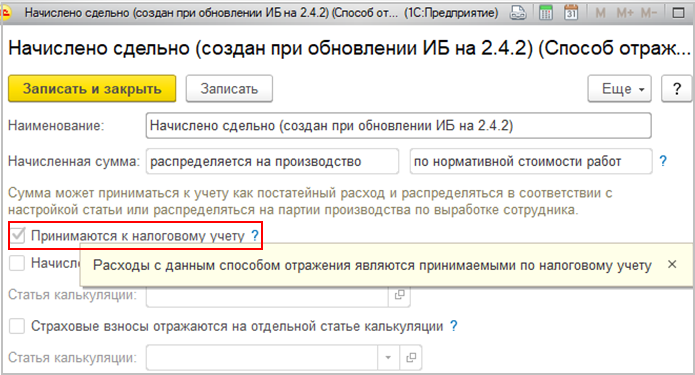

В карточке способа отражения зарплаты с распределением затрат на производство теперь можно установить флаг Принимаются к налоговому учету.

Таким образом, классификация расходов и разниц с точки зрения соответствия ПБУ 18 производится до записи в регистр.

Способы отражения, распределяемые на производство, при формировании движений, дополнительно анализируются на предмет различного отражения в БУ и НУ, формируются постоянные разницы:

■ В регистрах накопления Трудозатраты незавершенного производства и Отражение зарплаты в финансовом учете;

■ В журнале проводок регламентированного учета.

Включена возможность распределять в бухгалтерском учете сумму начислений с видом операции Отпуск за счет резервов: если для способа отражения установлен флаг Принимаются к налоговому учету, то суммы начислений по таким строкам формируют временные разницы.

Новый механизм включается автоматически. Дата включения нового механизма определяется по данным учета и устанавливается следующим месяцем после последнего проведенного документа Отпуск.

Существующим элементам справочника Способы отражения зарплаты устанавливается признак принятия к налоговому учету по сдельным работам.

В прикладном решении переработан механизм формирования и использования резервов по сомнительным долгам. Обеспечена функциональность учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

■ расчет сумм резервов по сомнительным долгам в бухгалтерском учете отдельно от налогового учета;

■ учет постоянных и временных разниц при начислении резервов по сомнительным долгам;

■ формирование резерва по сомнительным долгам по задолженности, учитываемой в условных единицах и в валюте;

■ возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и выданным займам;

■ списание задолженности за счет имеющихся в учете резервов.

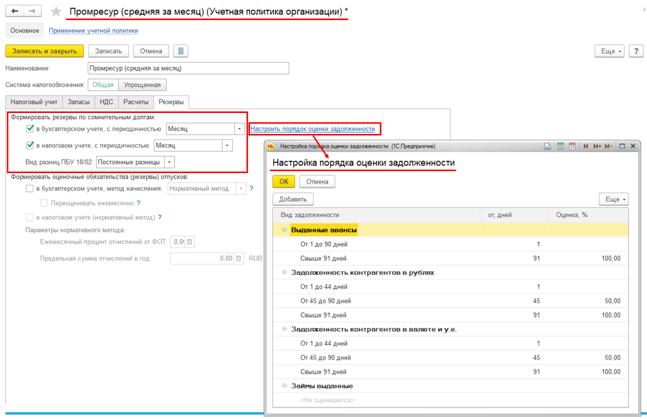

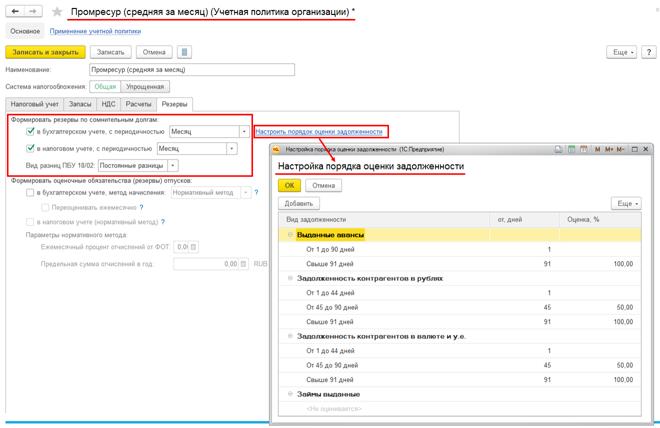

Функциональность учета резервов по сомнительным долгам доступна к использованию в информационной базе при включенной функциональной опции НСИ и администрирование - Настройка НСИ и разделов – Регламентированный учет – Отражение операций - Регламентированный учет. Параметры формирования резервов по сомнительным долгам по организациям определяются в карточке учетной политики.

Указание периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включено в группу настроек Формировать резервы по сомнительным долгам. Флажки, определяющие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

■ флажок в бухгалтерском учете в в бухгалтерском учете, с периодичностью;

■ флажок в налоговом учете в в налоговом учете, с периодичностью.

Доступные интервалы начисления резервов по сомнительным долгам определены для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал.

По гиперссылке Настроить порядок оценки задолженности организован переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета устанавливается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. определяется включением функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные определяется включением функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам выполняется в соответствии со ст. 266 НК РФ.

В поле Вид разниц ПБУ 18/02 устанавливается, какой вид разниц (постоянные или временные) формировать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Доступность указанного поля определяется наличием флажка в поле Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в карточке учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не поддерживается.

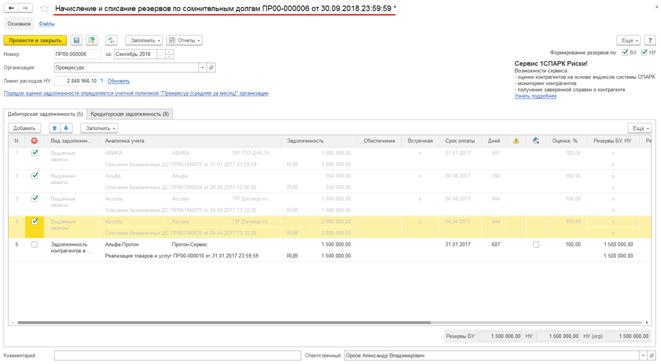

В рамках процедуры Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам перенесена в группу Формирование затрат. Указанная регламентная операция активна, если в карточке учетной политики организации включено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам обеспечен переход к списку документов Начисление и списание резервов по сомнительным долгам.

В рамках процедуры Закрытие месяца документ Начисление и списание резервов по сомнительным долгам

автоматически создается и заполняется остатками дебиторской и встречной

кредиторской задолженности на дату документа в соответствии с настройками,

заданными в карточке учетной политики организации. Сведения о дебиторской

задолженности, учитываемой в условных единицах и в валюте, а также о

задолженности по выданным займам и авансам, выданным поставщикам, заполняются

автоматически, но резерв по ним не начисляется. В строках, соответствующих

указанной задолженности, указывается признак Не

начислять резервы по сомнительным долгам в графе

![]() , который может быть

изменен пользователем. В целях налогового учета автоматически рассчитывается и

записывается в поле Лимит расходов НУ

максимальная сумма резерва по сомнительным долгам, исчисленного по итогам

налогового периода, в соответствии со ст. 266 НК РФ.

, который может быть

изменен пользователем. В целях налогового учета автоматически рассчитывается и

записывается в поле Лимит расходов НУ

максимальная сумма резерва по сомнительным долгам, исчисленного по итогам

налогового периода, в соответствии со ст. 266 НК РФ.

Сведения о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняются в разрезе объектов расчетов и расчетных документов. Сведения о дебиторской задолженности заполняются в разрезе направлений деятельности. Сведения о встречной кредиторской задолженности учитываются при формировании резервов по сомнительным долгам начиная с 01.01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладка Кредиторская задолженность отсутствует.

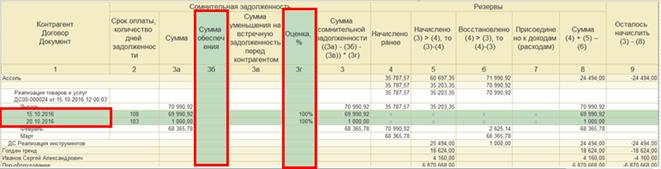

Расчет суммы резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность выполняется по формуле:

Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

■ Задолженность – дебиторская задолженность клиента, выданный аванс или займ, указанная в графе Задолженность;

■ Обеспечение – при наличии обеспечения по задолженности сумма указывается пользователем в графе Обеспечение;

■ Встречная задолженность – кредиторская задолженность перед контрагентом, указанная в табличной части Кредиторская задолженность. Уменьшение дебиторской задолженности на кредиторскую задолженность организации производится начиная с первой по времени возникновения. (п. 1 статьи 266 НК РФ). Встречная задолженность учитывается только при расчете сомнительных задолженностей клиентов;

■ Коэффициент оценки – процент включения задолженности в состав сомнительной зависимости от срока ее возникновения. Для целей бухгалтерского учета определяется из настроек в карточке учетной политики организации. Данный коэффициент может быть изменен пользователем в строке табличной части Дебиторская задолженность для конкретной задолженности. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

■ Коэффициент ограничения

– рассчитывается в целях налогового учета для каждой строки табличной части Дебиторская задолженность, для которой не

установлен признак Не начислять резервы по

сомнительным долгам в графе ![]() . Коэффициент

ограничения для строки = Лимит расходов НУ

* Резервы НУ / Итог по графе Резервы НУ. Рассчитанная с учетом

ограничения сумма резерва НУ указывается в графе Резерв НУ (огр).

. Коэффициент

ограничения для строки = Лимит расходов НУ

* Резервы НУ / Итог по графе Резервы НУ. Рассчитанная с учетом

ограничения сумма резерва НУ указывается в графе Резерв НУ (огр).

В графе Резерв указывается сумма резерва в валюте объекта расчетов.

При установке флажка в графе ![]() пользователем могут быть

скорректированы автоматически рассчитанные значения в графах Оценка, %, Резервы БУ, Резерв

табличной части Дебиторская задолженность.

пользователем могут быть

скорректированы автоматически рассчитанные значения в графах Оценка, %, Резервы БУ, Резерв

табличной части Дебиторская задолженность.

Автоматическое создание и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

■ по каждой организации в рамках информационной базы создается один документ в месяц;

■ если в учетной политике организации отключено формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то документ не создается;

■ если в учетной политике организации интервал начисления резервов по сомнительным долгам в целях бухгалтерского или налогового учета отличается от значения Месяц, то документ создается, но не отражается в соответствующем учете;

■ при автоматическом создании документа в него переносятся из соответствующего документа за предыдущий месяц:

○ суммы дебиторской задолженности с видом задолженности Прочее;

○ суммы дебиторской задолженности с ручными корректировками;

○ суммы обеспечения;

○ суммы кредиторской задолженности с ручными корректировками;

○ признак Не начислять резервы по сомнительным долгам.

■ если при заполнении документа по задолженности с ручными корректировками изменилась сумма или сроки задолженности, то:

○ такие строки отмечаются

флажком в графе ![]() ;

;

○ при наличии строк с установленным

флажком в строке ![]() документ не проводится,

регламентная операция Формирование резервов

по сомнительным долгам процедуры Закрытие

месяца остается невыполненной;

документ не проводится,

регламентная операция Формирование резервов

по сомнительным долгам процедуры Закрытие

месяца остается невыполненной;

○ ожидается ручное вмешательство пользователя для исправления документа.

Если в информационной базе подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам показываются и подкрашиваются цветом индексы оценки надежности контрагента.

Учет сумм резервов по сомнительным долгам по видам учета организован в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сравниваются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то отражается начисление резерва. Если новая оценка меньше текущей оценки, то отражается восстановление резерва.

Списание задолженности за счет сформированных резервов по сомнительным долгам организовано в документе Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и в документе Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. В указанные документы добавлен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности сумм резервов по сомнительным долгам.

Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице:

|

Операция / Регистр |

РН: Прочие доходы |

РН: Прочие расходы |

РН: Резервы по сомнительным долгам |

РН: Взаиморасчеты |

РН: Расчеты по финансовым инструментам |

РБ: Хозрасчет-ный (Offline) |

РН: Движения Контрагент - Доходы/Расходы |

РН: Движения Контрагент - Контрагент |

|

Начисление резерва / Присоеди-нение резерва к расходам |

|

+ Форми-рование резервов по сомни-тельным долгам |

- Аналитика учета резервов |

|

|

Дт 91.02 – Кт 63 |

Статья расходов: Формирование резервов по сомнительным долгам – Контрагент / Договор / Объект расчетов |

|

|

Восстановление резерва / Присоединение резерва к доходам |

+ Закрытие резервов по сомни-тельным долгам |

|

+ Аналитика учета резервов |

|

|

Дт 63 – Кт 91.01 |

Статья расходов: Формирование резервов по сомнительным долгам – Контрагент / Договор / Объект расчетов |

|

|

Списание безнадежно-го долга за счет резерва |

|

|

+ Аналитика учета резервов |

- Аналитика учета по партнерам, Объект учета, Валюта |

- Аналитика учета по партнерам, Договор, Тип суммы, Валюта |

Дт 63 – Кт 62.*1 (60.*2, 58.03) |

|

Контрагент / Договор / Объект расчетов – Контрагент / Договор / Объект расчетов |

В отчет Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, применяемый для анализа состояния учета разервов по сомнительным долгам, внесены следующие изменения:

■ добавлена графа Сумма обеспечения;

■ добавлена графа Оценка, %;

■ реализовано указание сроков оплаты задолженности в строках отчета.

Организовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов добавлен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. Операции по формированию и использованию резервов по сомнительным долгам отражаются в регистре накопления Активы и пассивы с указанием данной предопределенной статьи. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам отражается в валюте управленческого учета. В рамках регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

При обновлении информационной базы:

■ если в учетной политике организации включено формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то интервал начисления резервов по сомнительным долгам устанавливается Месяц и в поле Вид разниц ПБУ 18/02 устанавливается значение Постоянные разницы. Если учетной политикой организации определены иные параметры формирования резервов по сомнительным долгам, то необходимо скорректировать установленные по умолчанию значения;

■ если в учетной политике организации включено формирование резервов по сомнительным долгам в целях бухгалтерского учета, то в рабочем месте Настройка порядка оценки задолженности для вида задолженности Задолженность контрагентов в рублях устанавливаются размеры формирования резерва в зависимости от количества дней учета задолженности в соответствии со ст. 266 НК РФ. Если учетной политикой организации определены иные параметры формирования резервов по сомнительным долгам, то необходимо скорректировать установленные по умолчанию значения;

■ для предопределенной статьи доходов Закрытие резервов по сомнительным долгам в поле Вид доходов устанавливается значение Отчисления в оценочные резервы;

■ для предопределенной статьи расходов Формирование резервов по сомнительным долгам определяется принадлежность к Прочей деятельности и в поле Вид расходов устанавливается значение Отчисления в оценочные резервы;

■ в списке Статьи активов и пассивов добавляется предопределенный элемент Резервы по сомнительным долгам;

■ сформированные до обновления информационной базы документы регламентная операция с типом операции Формирование резервов по сомнительным долгам не изменяются. Если после обновления информационной базы будут заново выполняться регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.