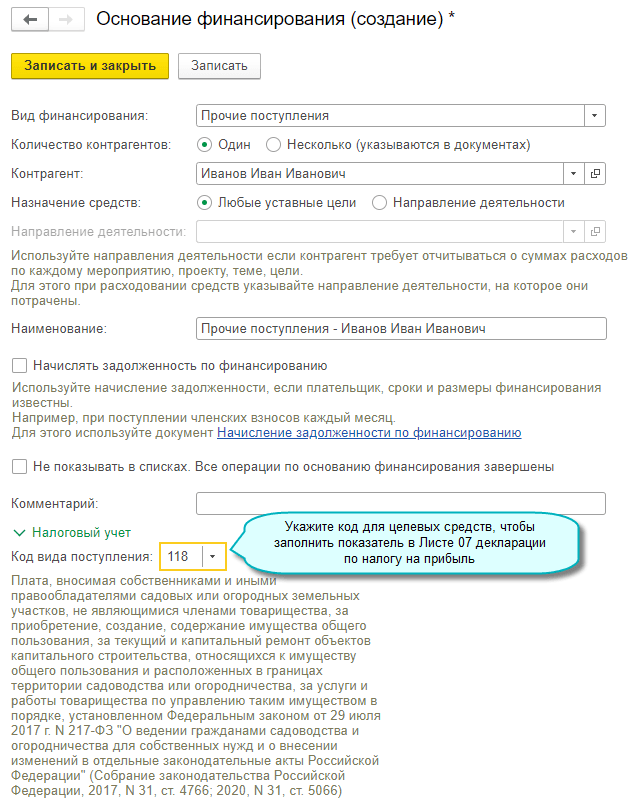

Внесены изменения в перечень кодов вида поступления целевых средств, которые указываются в Листе 07 "Отчет о целевом использовании имущества..." декларации по налогу на прибыль. Изменения применяются с 01.01.2021 начиная с отчета за 2020 год (Приказ ФНС России от 11.09.2020 № ЕД-7-3/655@).

Простой интерфейс: меню "Бухгалтерия - Деятельность - Основания финансирования".

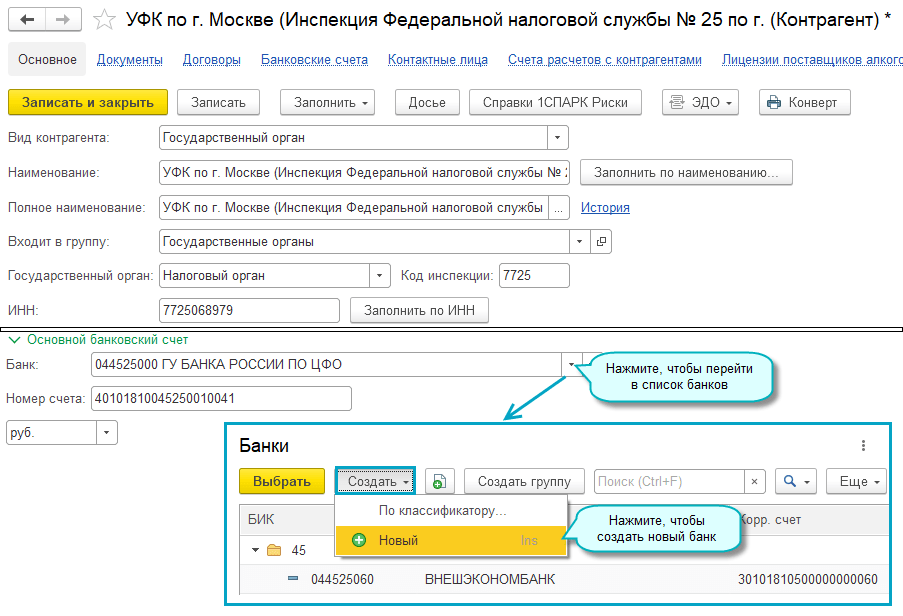

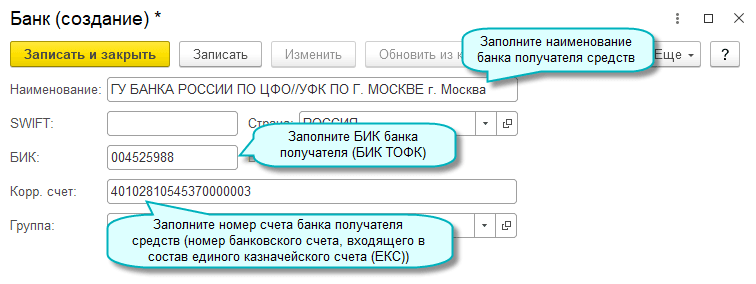

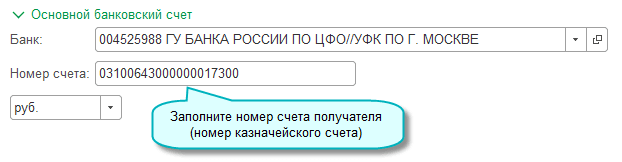

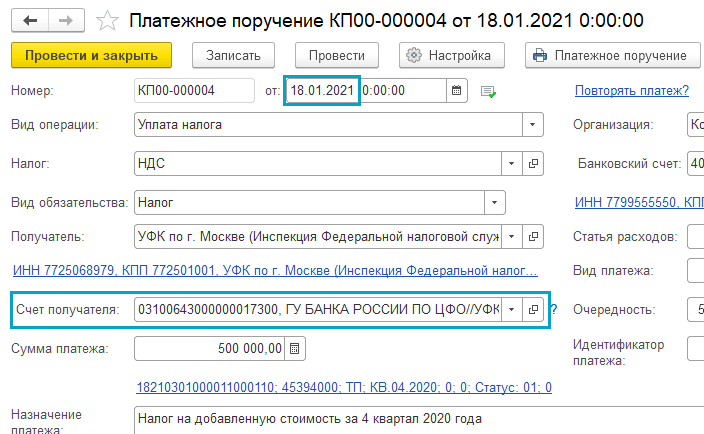

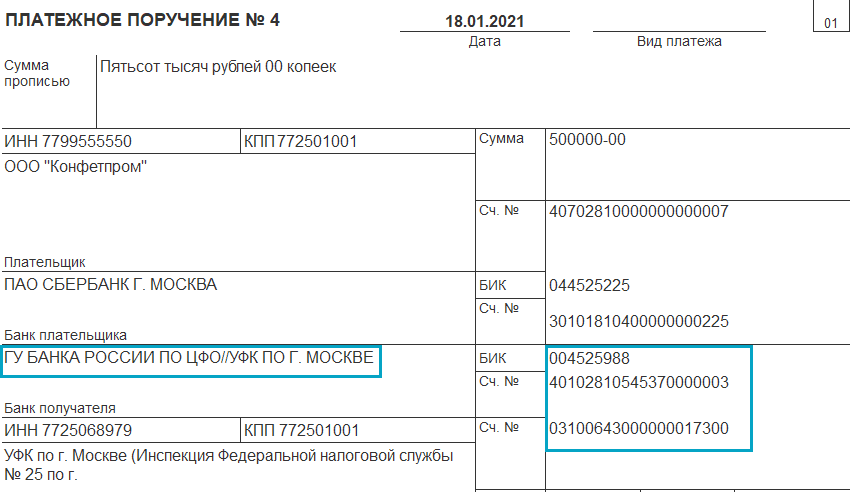

Добавлена возможность перечисления денежных средств налоговым, таможенным и другим государственным органам на казначейские счета Федерального казначейства (Федеральный закон от 27.12.2019 № 479-ФЗ).

Банковские реквизиты для перечисления налогов, страховых взносов и других платежей налоговым органам приведены в Письме ФНС России от 08.10.2020 № КЧ-4-8/16504@. До 30.04.2021 платить налоговым органам можно также по реквизитам, действовавшим в 2020 году.

Простой интерфейс: меню "Деньги - Платежные поручения".

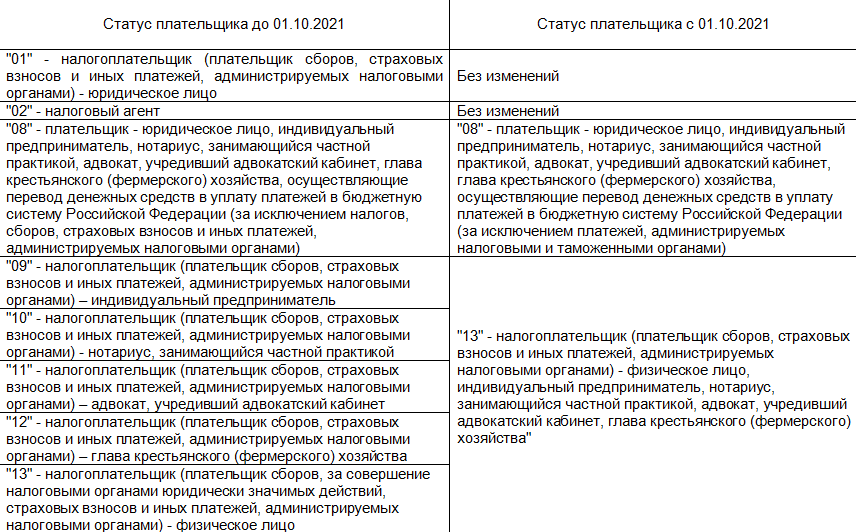

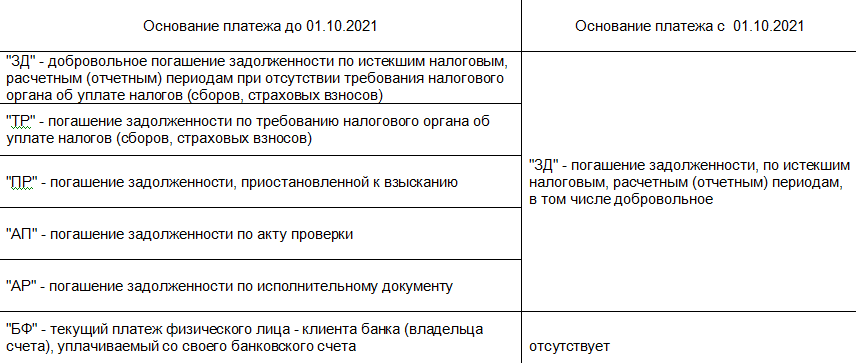

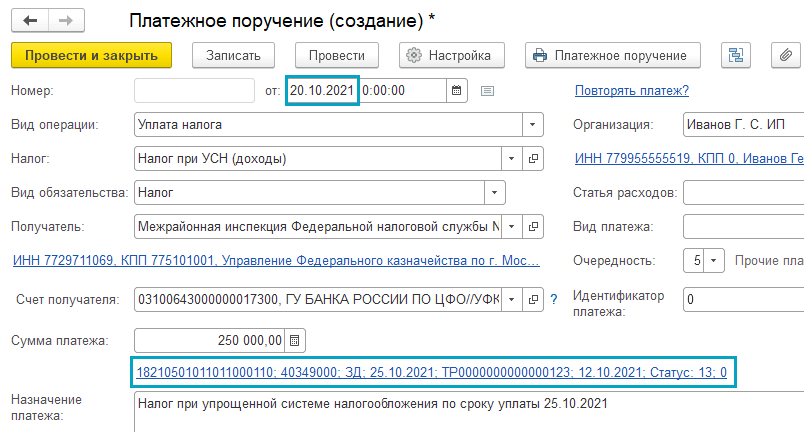

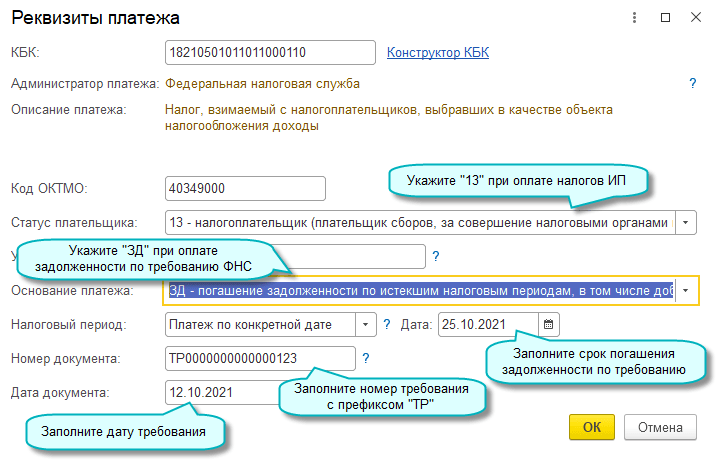

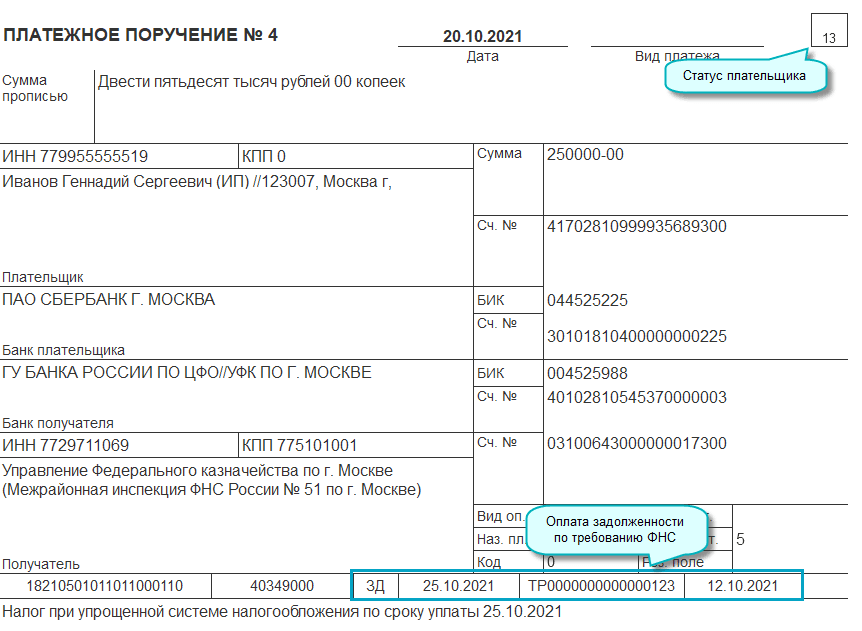

Добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина России от 14.09.2020 № 199н).

Внесены изменения:

- в перечень статусов плательщика,

- в перечень оснований платежа при перечислении в налоговые и таможенные органы,

- в заполнение номера документа, если основание платежа "ЗД".

Сравнения некоторых статусов плательщика представлены в таблице.

Изменения в перечень оснований платежа при перечислении налогов, страховых взносов и других платежей налоговым органам представлены в таблице.

Если основание платежа равно "ЗД", то номер документа заполняется по образцам:

"ТР0000000000000" - номер требования налогового органа об уплате налога (сбора, страховых взносов);

"ПР0000000000000" - номер решения о приостановлении взыскания;

"АП0000000000000" - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР0000000000000" - номер исполнительного документа (исполнительного производства).

Простой интерфейс: меню "Деньги - Платежные поручения".

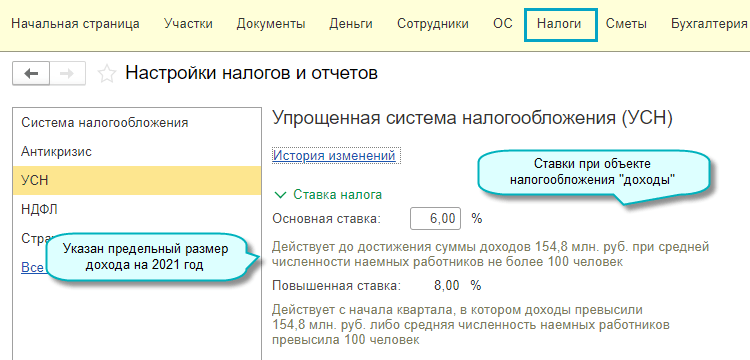

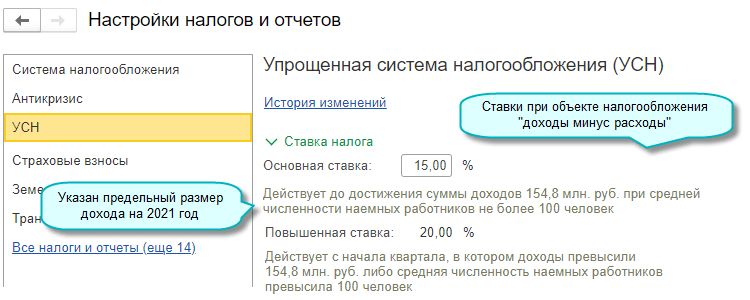

Внесены изменения в ставки налога УСН с учетом прогрессивной шкалы. Региональными законами ставка налога может быть уменьшена (Федеральный закон от 31.07.2020 № 266-ФЗ).

Простой интерфейс: меню "Налоги - Настройка налогов и отчетов - УСН".

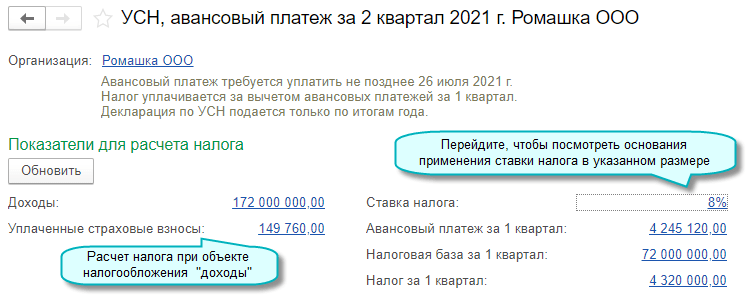

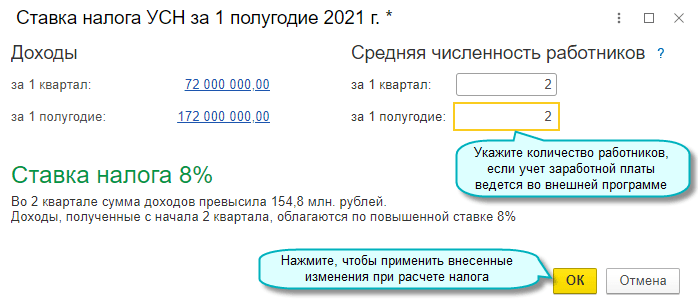

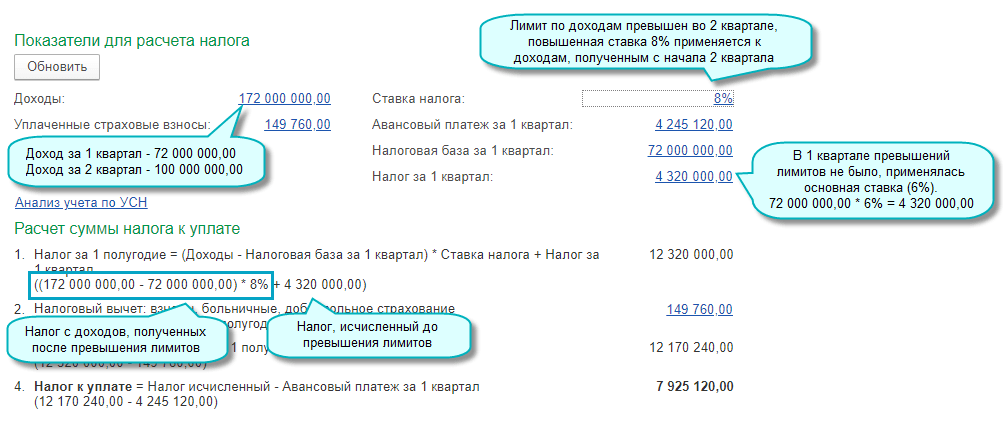

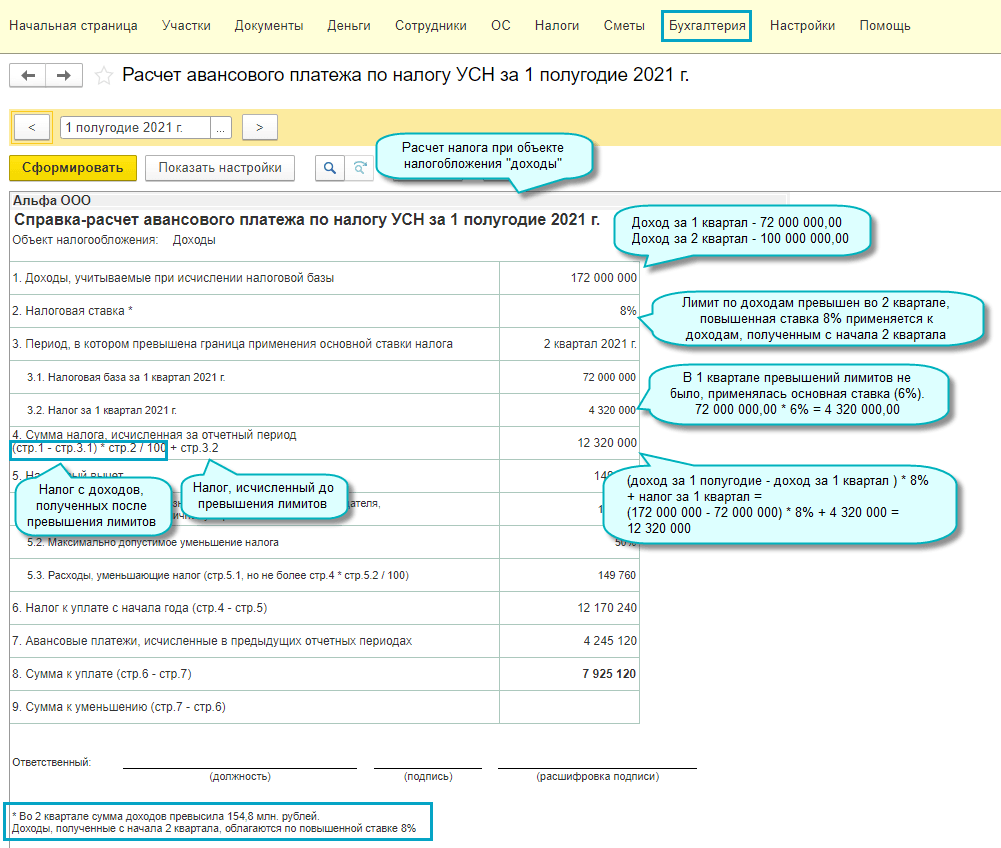

В расчете налога УСН за 2021 год учитывается коэффициент-дефлятор в размере 1,032 для определения лимитов доходов (Приказ Минэкономразвития России от 30.10.2020 № 720).

Предельный размер дохода для применения основной ставки УСН (6% при объекте "доходы" и 15% при объекте "доходы минус расходы") в 2021 году составит 154,8 млн. руб. (150 млн. руб.*1,032).

Предельный размер дохода для применения УСН в 2021 году не индексируется и составит 200 млн. руб.

Внесены изменения в расчет налога УСН с 2021 года. При превышении лимита доходов и (или) средней численности работников применяется повышенная налоговая ставка (Федеральный закон от 31.07.2020 № 266-ФЗ).

В 2021 году с квартала, в котором доходы превысили 154,8 млн. руб. (но не более 200 млн. руб.) и (или) средняя численность работников превысила 100 человек (но не более 130 человек), применяется налоговая ставка УСН:

- если объект "доходы" - 8%,

- если объект "доходы минус расходы" - 20%.

Налог за кварталы до превышения не пересчитывается.

Простой интерфейс: меню "Начальная страница - Задачи организации".

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Справки-расчеты - Бухгалтерский и налоговый учет - Расчет налога УСН".

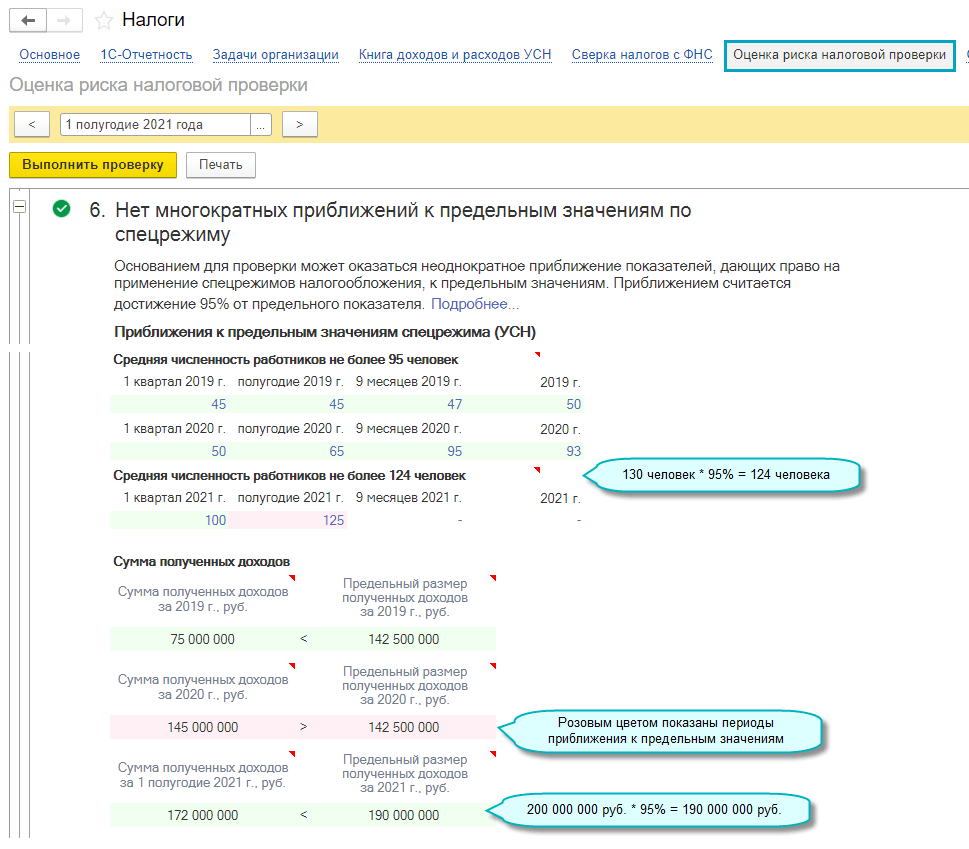

При оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн. рублей по доходам и 130 работников (Федеральный закон от 30.07.2020 № 226-ФЗ).

Простой интерфейс: меню "Налоги - Оценка риска налоговой проверки".

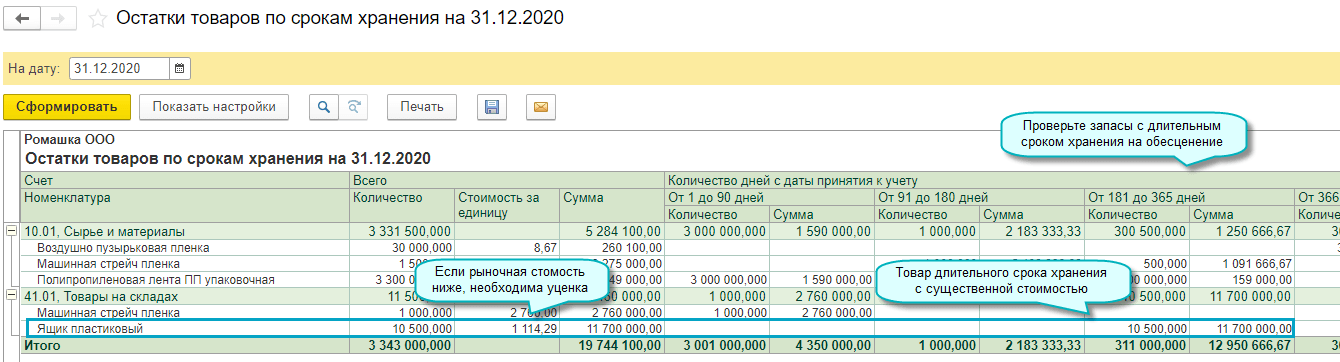

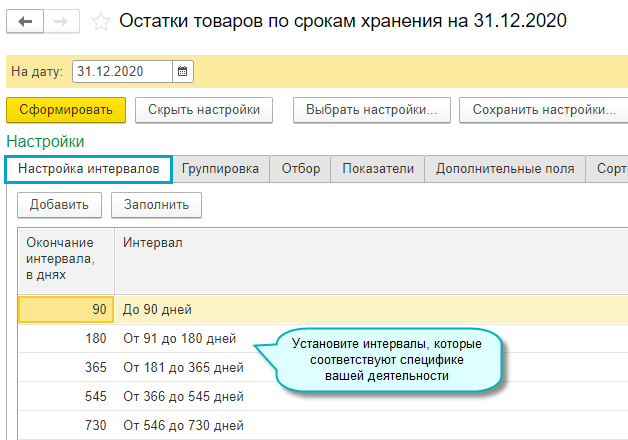

Добавлен отчет по остаткам запасов по срокам хранения. Отчет формируется по остаткам на счетах 10 "Материалы", 41 "Товары", 43 "Готовая продукция" и 45 "Товары отгруженные" на заданную дату.

Отчет может использоваться при анализе необходимости обесценения запасов с длительными сроками хранения (п.25 ПБУ 5/01 "Учет материально-производственных запасов", п.30 ФСБУ 5/2019 "Запасы").

Простой интерфейс: меню "Товары - Отчеты - Остатки товаров по срокам хранения".

В состав форм регламентированной отчетности добавлены реестры деклараций на товары, утвержденные приказом ФНС России от 20.08.2020 № ЕД-7-15/593@:

Реестры применяются с 01.01.2021.

В состав форм регламентированной отчетности добавлен:

В декларацию по налогу на прибыль организаций в редакции приказа ФНС России от 23.09.2019 № ММВ-7-3/475@ внесены изменения в соответствии с приказом ФНС России от 11.09.2020 № ЕД-7-3/655@. Новая форма применяется с 01.01.2021 начиная с отчета за 2020 год.

В состав документов добавлен: