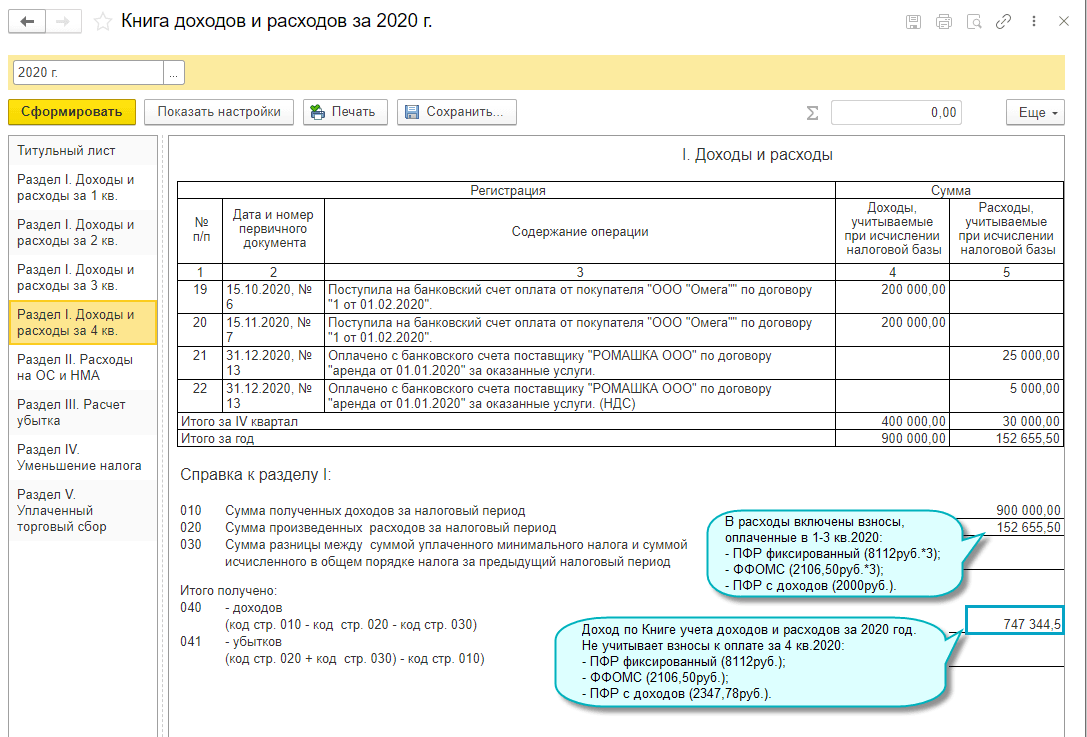

Изменен расчет взноса в ПФР в размере 1% с доходов, превышающих 300 000руб. за расчетный период. Для ИП на УСН с объектом "доходы минус расходы" раньше использовался доход по УСН без вычета расходов. С 2020 года взнос рассчитывается с разницы доходов и расходов по УСН, превышающей 300 000руб.

Такой порядок расчета подтвердили Конституционный суд и ФНС (Определение КС от 30.01.2020 № 10-О, Письмо ФНС РФ от 01.09.2020 № БС-4-11/14090).

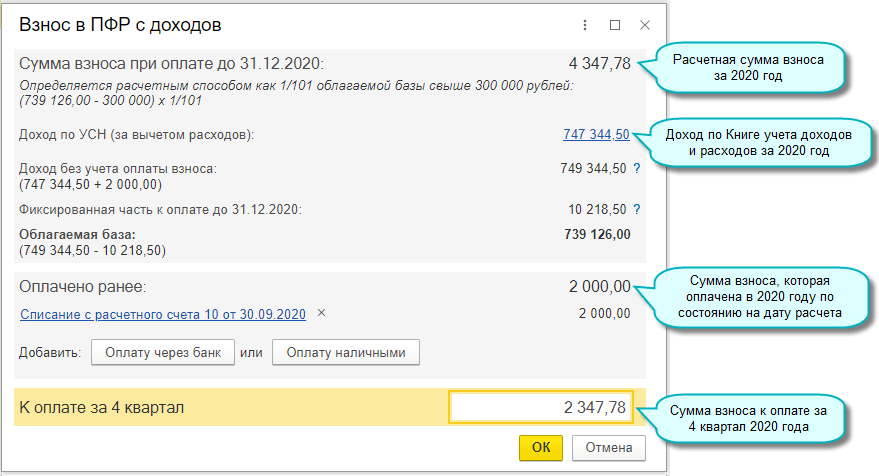

В текущем квартале Помощник оплаты взносов определяет сумму взноса в ПФР с доходов расчетным способом. При расчете предполагается, что все взносы будут оплачены до конца квартала и учтены в расходах УСН.

Проверка суммы взноса в ПФР с доходов за 2020 год:

- сумма дохода с учетом оплаты всех взносов до конца 4 кв.2020 = 747 344,50руб. - 8 112руб. - 2 106,50руб. - 2 347,78руб. = 734 778,22руб.

- сумма взноса = (734 778,22руб. - 300 000руб.) * 1% = 4 347,78руб.

Если расчет производится по окончании квартала, то сумма взноса в ПФР с доходов определяется Помощником исходя из фактически оплаченных взносов.

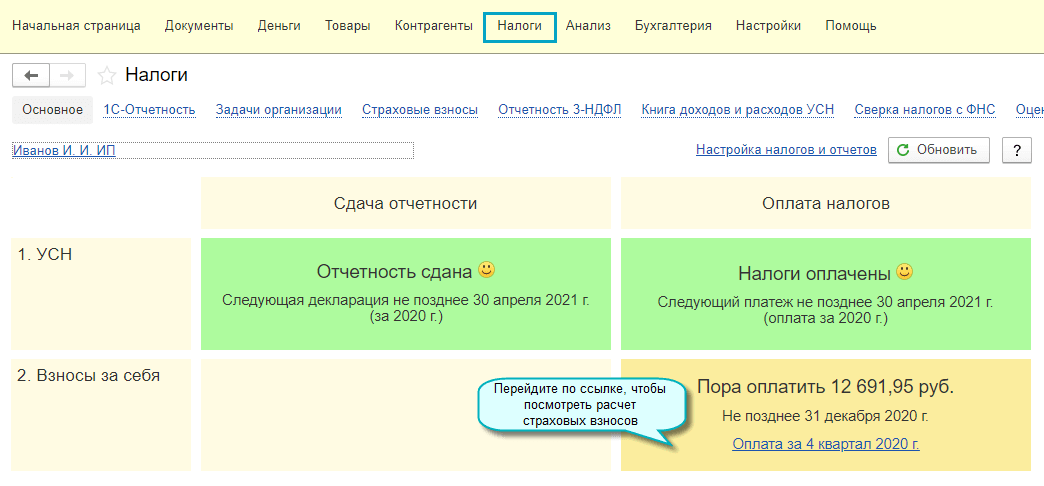

Простой интерфейс: меню "Налоги - Основное или Страховые взносы".

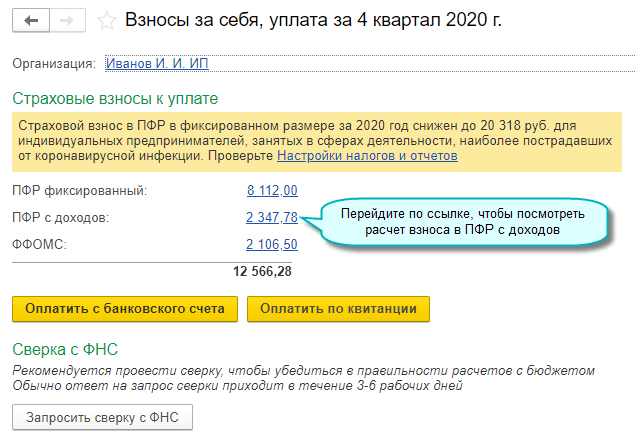

Полный интерфейс: меню "Операции - ИП - Уплата фиксированных страховых взносов".

Добавлено автозаполнение декларации по налогу на имущество организаций в редакции приказа ФНС России от 28.07.2020 № ЕД-7-21/475@. Новая форма применяется с 03.11.2020 для отчета за 2020 год.