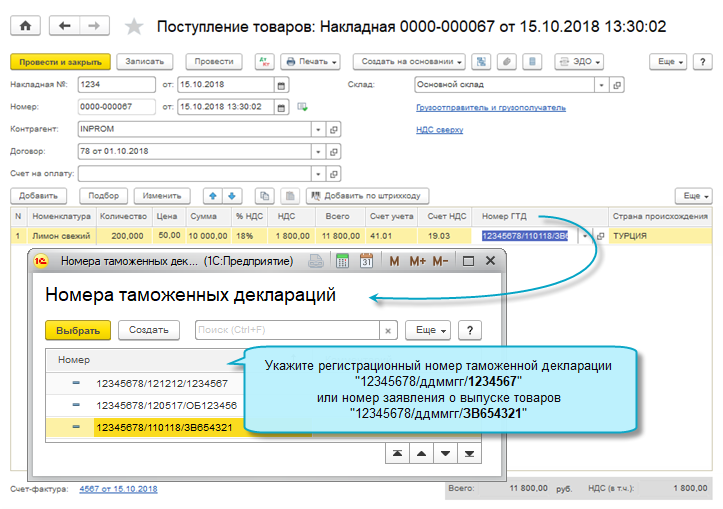

При реализации импортных товаров в счете-фактуре указывается регистрационный номер таможенной декларации. Для оформления скоропортящихся товаров используют специальный документ: обязательство о подаче таможенной декларации или заявление о выпуске товаров до подачи таможенной декларации на товар.

Теперь разрешено вместо регистрационного номера таможенной декларации указывать регистрационные номера этих документов (Письмо ФНС России от 25.07.2018 № СД-4-3/14384@, Письмо Минфина России от 16.08.2018 № 03-07-08/57982).

Поскольку номера таможенной декларации состоят из цифр, а номера обязательства или заявления помимо цифр содержат буквы, в справочник "Номера таможенных деклараций" и графу 11 счета-фактуры добавлена возможность вводить номер из букв и цифр ("ОБ" - для обязательства о подаче таможенной декларации, "ЗВ" - для заявления о выпуске товаров до подачи таможенной декларации на товар).