Федеральным законом от 28.11.2025 № 425-ФЗ вступят в силу поправки в статью 149 НК РФ, которые упраздняют освобождение от НДС, применяемое в отношении операций и услуг по обслуживанию банковских карт (см. здесь).

Для целей учета НДС с банковской комиссии требуется изменить порядок учета самой комиссии банка. До вступления в силу указанных требований комиссии сразу отражалась на прочие расходы. Для учета НДС с банковской комиссии сумма комиссии банка вначале отражается как взаиморасчеты с банком с дальнейшим выделением суммы комиссии без НДС, которая будет отнесена на прочие расходы, и суммы входящего НДС, которая будет учтена по общим правилам.

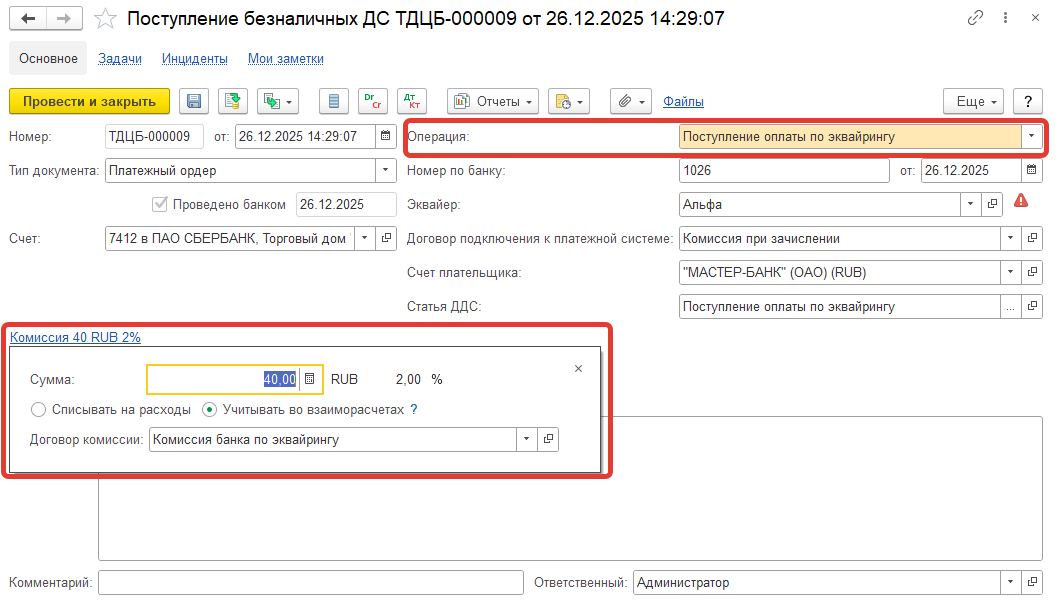

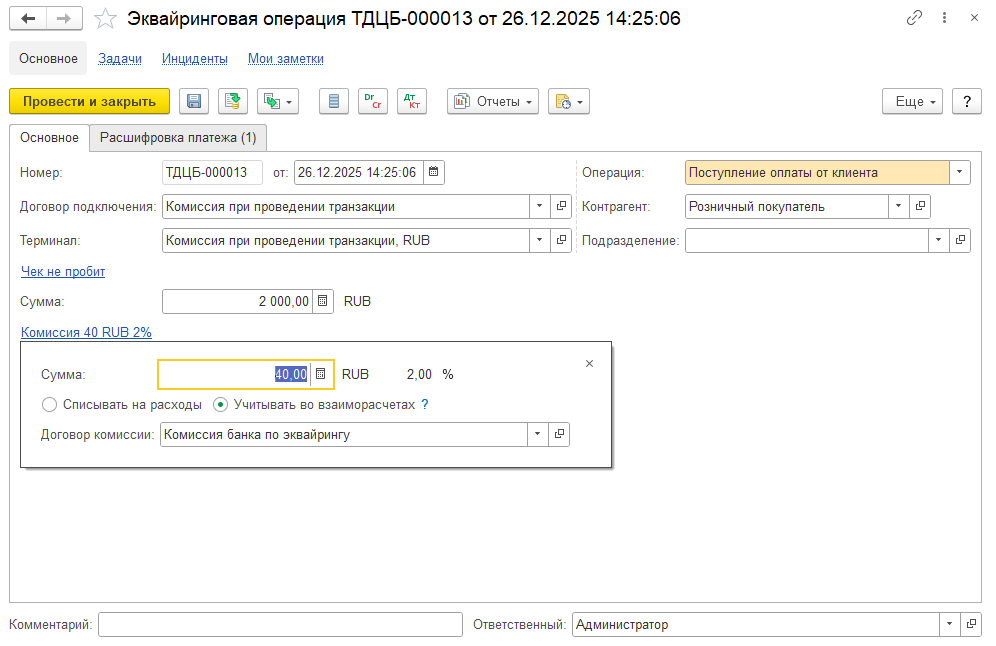

В форме договора подключения к платежной системе на закладке Расчеты предусмотрен переключатель, определяющий порядок отражения комиссии в учете: Списывать на расходы или Учитывать во взаиморасчетах, которая позволяет учесть сумму комиссии с выделением НДС.

При выбранном значении Списывать на расходы, которое соответствует порядку отражения комиссии в предыдущих версиях на закладке Учетная информация карточки договора подключения к платежной системе указывается подразделение, статья и аналитика расходов, направление деятельности (Зависит от используемой функциональности). Вся сумма комиссии сразу списывается на расходы документом, в котором указывается комиссия (определяется соответствующей настройкой в договоре подключения).

При выбранном значении Учитывать во взаиморасчетах на закладке Учетная информация карточки договора подключения к платежной системе указывается Объект расчетов комиссии – элемент справочника Договоры с контрагентами с видом договора с поставщиком. По указанному договору будет отражаться взаиморасчеты с банком по комиссии в документе, в которым отражается сумма комиссии (определяется соответствующей настройкой в договоре подключения).

В зависимости от настроек в форме договора подключения к платежной системе на закладке Расчеты комиссия отражается:

Общая сумма начисленной комиссии будет видна во всех отчетах по взаиморасчетам.

Обязательства банка закрываются документом Приобретение товаров и услуг или Приобретение услуг и прочих активов. В документе выделяется НДС. Сумма комиссии без НДС списывается на указанную в документе статью расходов. НДС относится на счет 19.04 и далее принимается к вычету по общему правилу.

Библиотека подключаемого оборудования обновлена до

версии 3.2.7.37.

Поддержаны изменения ФФД в соответствии с проектом приказа 01/02/10-25/00161565

от внесении изменений в Приказ ФНС России "О внесении изменений в

приложение № 2 к приказу Федеральной налоговой службы от 14.09.2020 №

ЕД-7-20/662@" (Поддержаны ставки НДС 22 и 22/122).