1С:Зарплата и Управление Персоналом, ред. 3.

Новое в версии 3.1.34.177

Выполнено обновление печатных форм и формата файлов для

АДВ-1, АДВ-2, АДВ-3 и СЗВ-К с 2026 года, согласно Приказу СФР от 17.11.2025 № 1461.

В печатных формах АДВ-1, АДВ-2, АДВ-3 изменились реквизиты

приказа в шапке и строка Телефоны.

В формате АДВ-1, АДВ-2, АДВ-3 добавлено поле КодЗАГС (если у

сотрудника указан документ "Свидетельство о рождении").

Печатная форма СЗВ-К серьезно изменилась, формат файла СЗВ-К

– полностью новый.

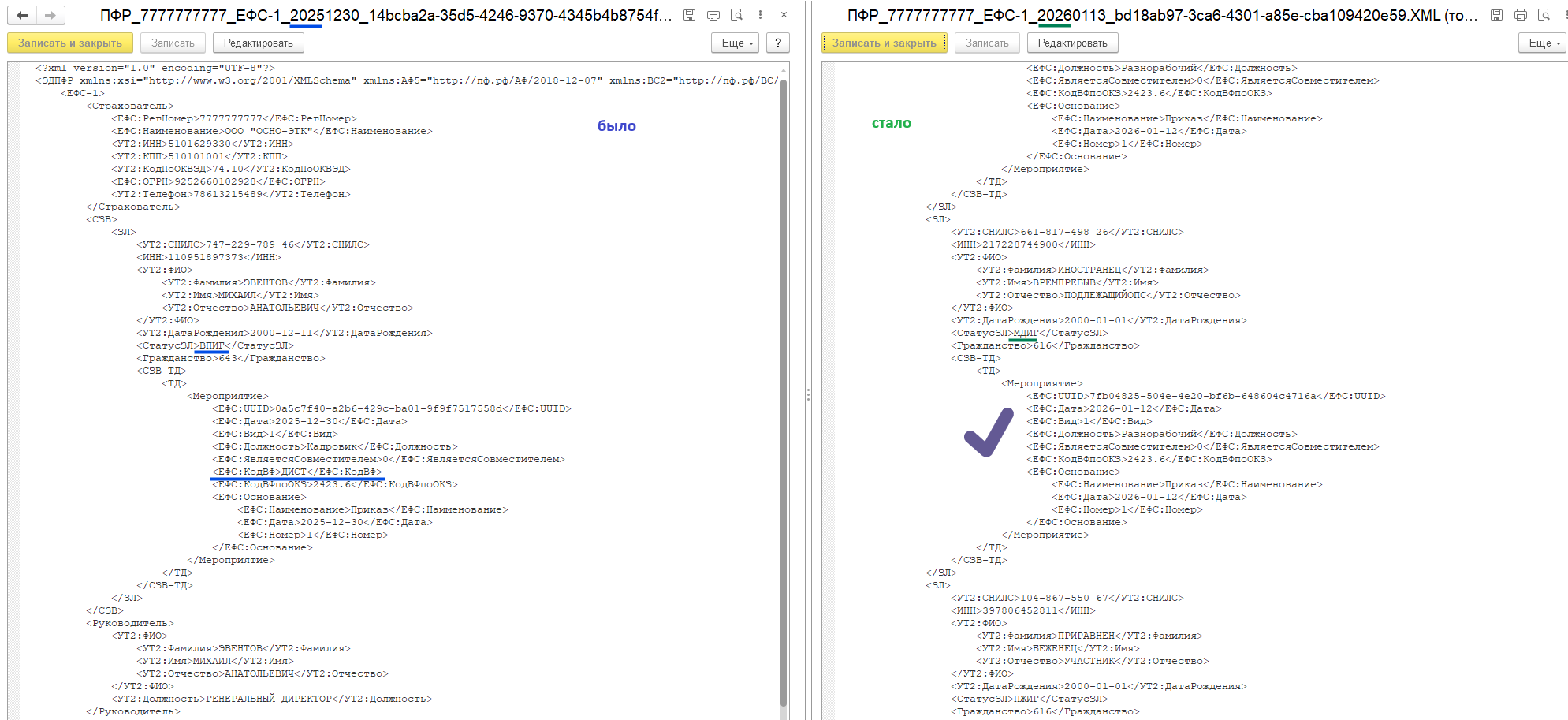

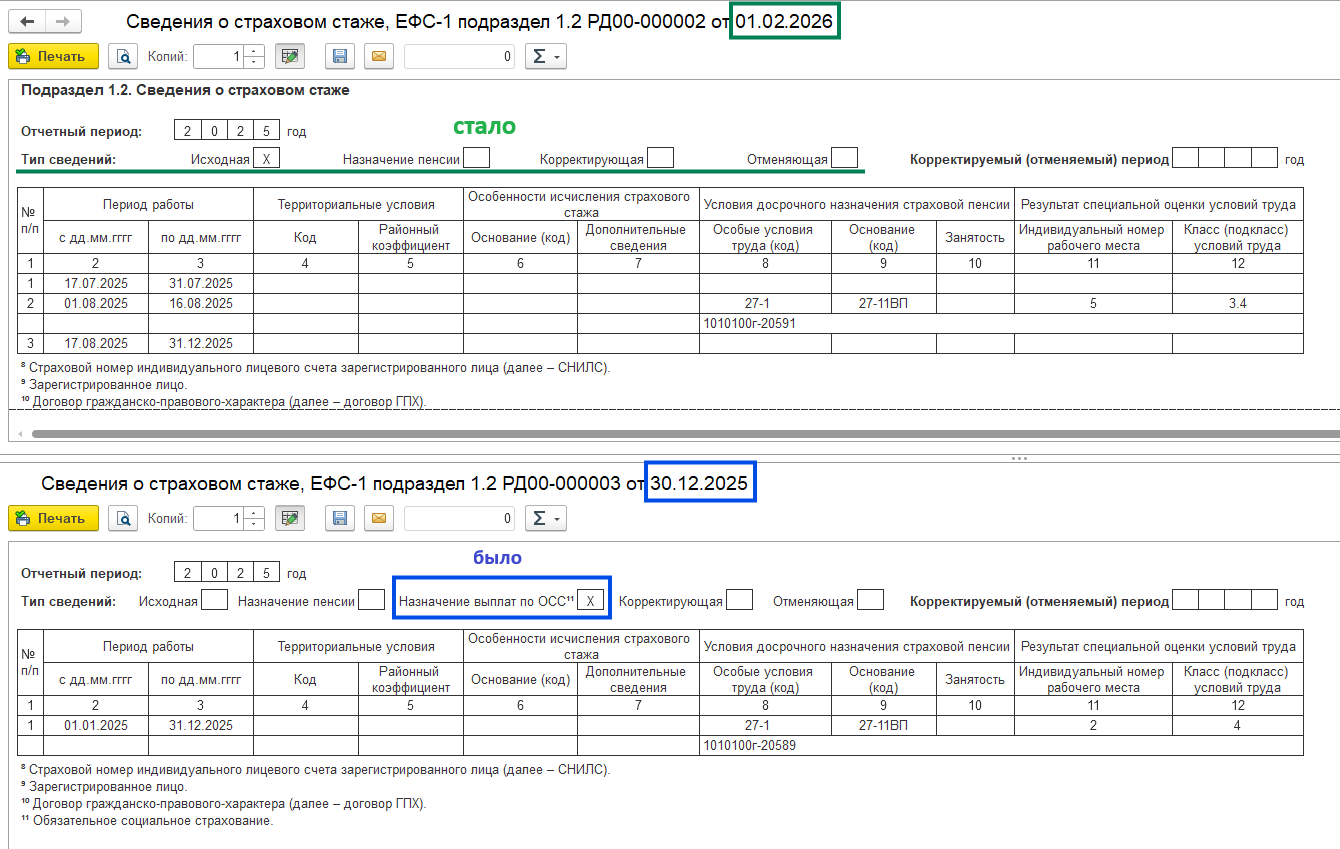

Выполнено обновление подразделов 1.1 и 1.2 формы ЕФС-1,

согласно Приказу СФР от 17.11.2025 № 1462. Дата вступления изменений в силу

установлена на 01.02.2026 и впоследствии может быть изменена.

В подразделе 1.1 временно пребывающие иностранцы, страхуемые

только на ОПС или только на ФСС отражаются с кодом МДИГ вместо ВПИГ.

Также отменены коды ДИСТ и НДОМ в графе "Код

выполняемой функции".

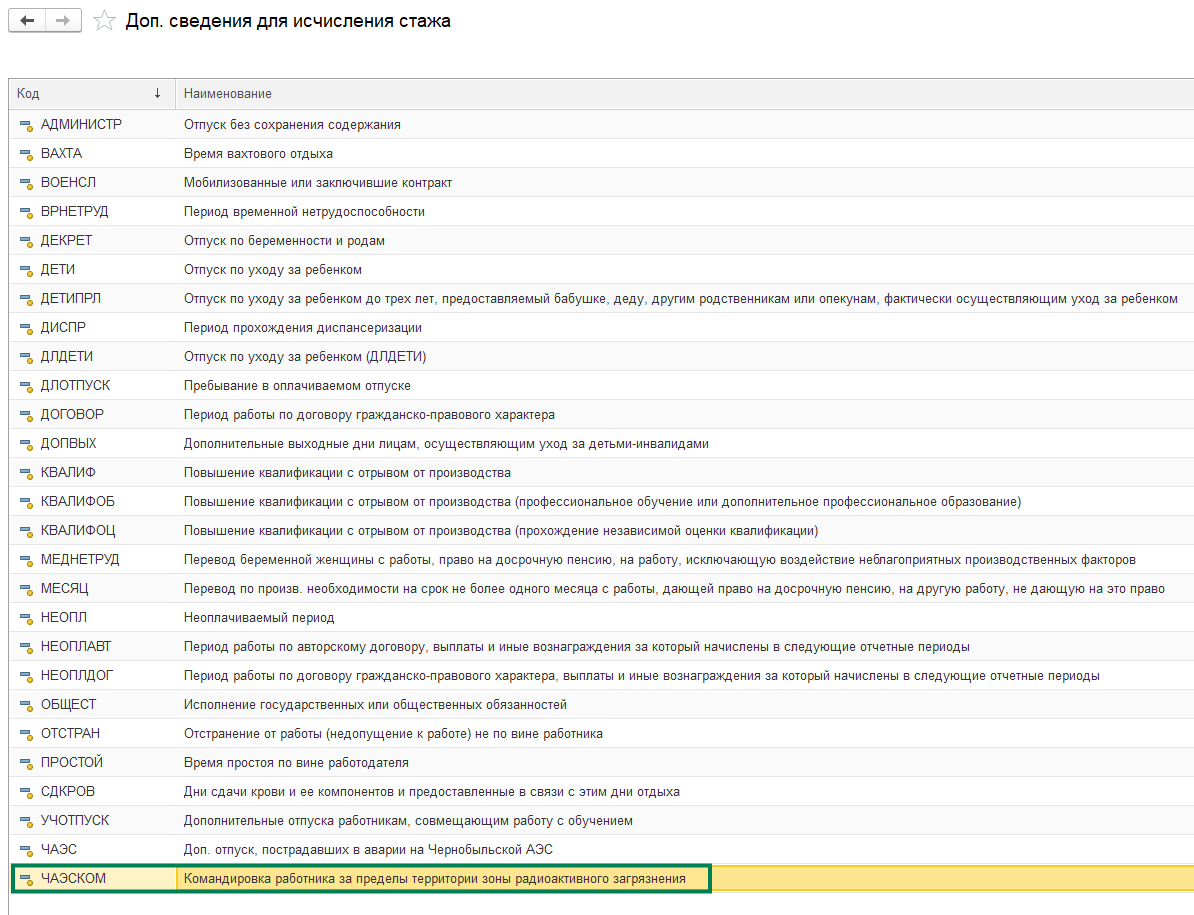

В подразделе 1.2 добавлен код ЧАЭСКОМ. Код доступен для

выбора вручную, автоматически не заполняется.

Удален вид формы "Назначение выплат по ОСС".

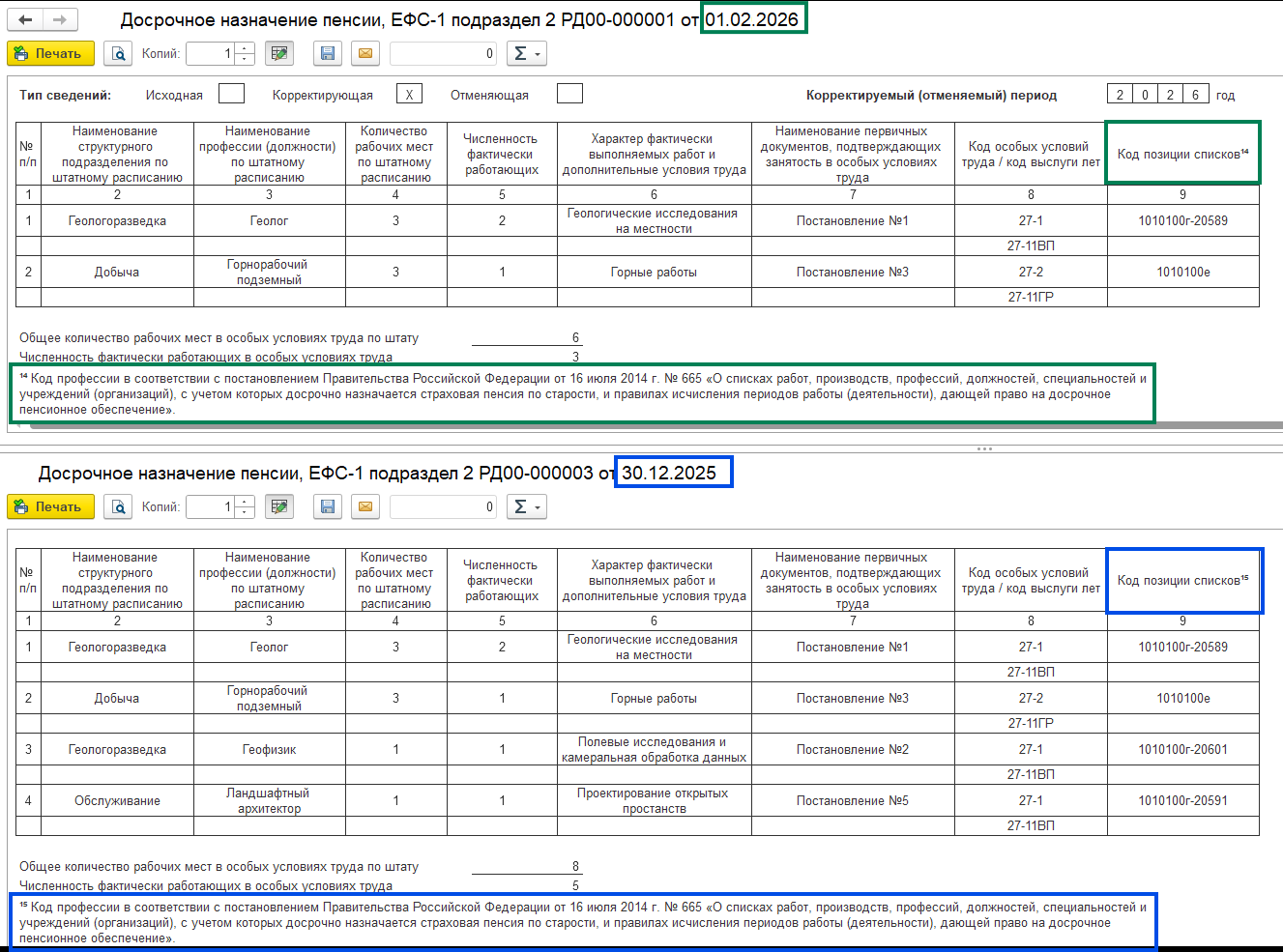

В печатной форме Подраздела 2 изменен индекс для Код позиции

списков с 15 на 14.

Также изменен порядок заполнения – если присвоен вредный или

опасный класс условий труда, то номер рабочего места и класс условий труда

обязательны для заполнения (п. 106).

Выполнено обновление формы РСВ, согласно Письму ФНС от

22.12.2025 № БС-4-11/11504@.

Обращаем внимание, что с 2026 года старый тариф МСП "Для

субъектов малого или среднего предпринимательства" прекращает действовать.

Если организация имеет право на льготу по новым правилам, следует в учетной политике

с 2026 года установить новый тариф "Для субъектов МСП, занятых в ВЭД по

перечню, утв. Правительством РФ".

Выполнено обновление кодов доходов и вычетов НДФЛ, в

соответствии с Приказом ФНС от 01.09.2025 № ЕД-7-11/757@.

В справочнике "Виды доходов НДФЛ":

- кодам

1215 и 3020_2021 в наименование добавлено "(не используется с 2026

года)"

- коду

1241 уточнено наименование: "Выплаты по договорам долгосрочных

сбережений, закл. с имеющими соотв. лицензию росс-ми НПФ, за искл. выплат,

ук-ых в

абз. 8 и

9 п. 1 ст. 213.1 НК РФ".

Добавлены новые виды дохода:

- 2007

Единовременное денежное поощрение, выплачиваемое при награждении

гос.наградами РФ за особые заслуги в зоне проведения специальной военной

операции (доступен для выбора в начислениях для назначения

"Повременная оплата труда и надбавки" и различных премий)

- 1221

Суммы пенс.взносов, явл. социальным вычетом

пп. 1 п. 1 ст. 219.2 НК РФ,

учит-ым в случае расторжения договора негосударственного пенс.

обеспечения;

- 1222

Суммы сберегательных взносов, явл. социальным вычетом

п. 2 п. 1 ст. 219.2 НК РФ, учитываемым в случае расторжения договора долгосрочных сбережений;

- 1243

Суммы выплат по договору ДС с имеющ. лицензию НПФ, вкл. суммы взносов по

договору, превыш. уплаченные сбер.взносы, в пределах 30 млн руб.

В справочнике "Виды вычетов НДФЛ" добавлены новые

вычеты:

- 333

Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение

в образовательных учреждениях иностранного государства, за обучение брата

(сестры) в возрасте до 24 лет, супруга (супруги) по очной форме обучения в

образовательных учреждениях иностранного государства - в размере

фактически произведенных расходов на обучение с учетом ограничения,

установленного

п. 2 ст. 219 НК РФ;

- 334

Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в

возрасте до 24 лет, налогоплательщиком-опекуном

(налогоплательщиком-попечителем) за обучение своих подопечных в возрасте

до 18 лет по очной форме обучения в образовательных учреждениях

иностранного государства, налогоплательщиком, осуществляющим обязанности

опекуна или попечителя над гражданами, бывшими их подопечными, после

прекращения опеки или попечительства в случаях оплаты налогоплательщиком

обучения граждан в возрасте до 24 лет по очной форме обучения в

образовательных учреждениях иностранного государства - в размере

фактически произведенных расходов на обучение, но с учетом ограничения,

установленного

пп. 2 п. 1 ст. 219 НК РФ;

- 518 Вычет

из сумм выплат по кодам дохода 1241 и 1243 в пределах 30 миллионов рублей

по каждому договору и 30 миллионов рублей за каждый налоговый период

(вычет к доходам 1241 и 1243 (с 2025 года))

Уточнены наименования для вычетов:

- 320

"Сумма, уплаченная налогоплательщиком в налоговом периоде за свое

обучение в образовательных учреждениях РФ, за обучение брата (сестры) в

возрасте до 24 лет, супруга (супруги) по очной форме обучения в

образовательных учреждениях РФ - в размере фактически произведенных

расходов на обучение с учетом ограничения, установленного

п. 2 ст. 219 НК РФ"

- 321

"Сумма, уплаченная налогоплательщиком-родителем за обучение своих

детей в возрасте до 24 лет, налогоплательщиком-опекуном

(налогоплательщиком-попечителем) за обучение своих подопечных в возрасте

до 18 лет по очной форме обучения в образовательных учреждениях РФ,

налогоплательщиком, осуществляющим обязанности опекуна или попечителя над

гражданами, бывшими их подопечными, после прекращения опеки или

попечительства в случаях оплаты налогоплательщиком обучения граждан в

возрасте до 24 лет по очной форме обучения в образовательных учреждениях

РФ - в размере фактически произведенных расходов на обучение, но с учетом

ограничения, установленного

пп. 2 п. 1 ст. 219 НК РФ"

В документе "Уведомление налогового органа о праве на

вычеты" добавлена регистрация новых вычетов 333 и 334, она размещена в

колонке расходов на обучение.

Реализован перенос в ЕЦП единовременного пособия при

рождении ребенка.

Вместо сообщений 84, 85, 110 будут приходить аналогичные

8410, 8510, 11000.

Дата вступления изменений в силу установлена на 01.03.2026 и

впоследствии может быть изменена.

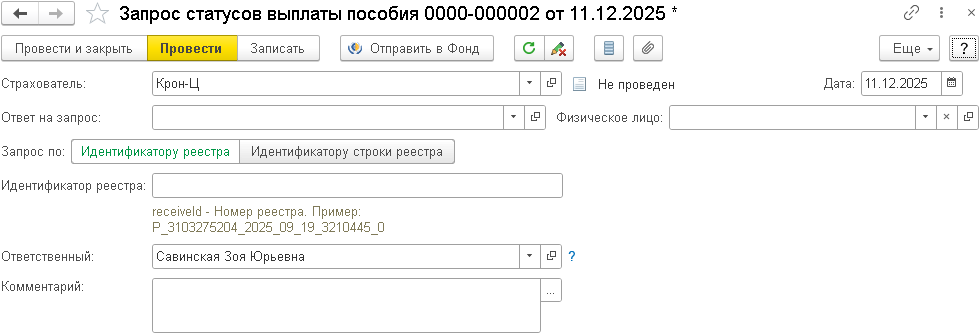

В документ "Запрос статусов выплаты пособия"

(сообщение 8410) добавлены реквизиты "Тип сообщения" (служебное поле)

и "Использовать идентификатор реестра" (флажок-переключатель).

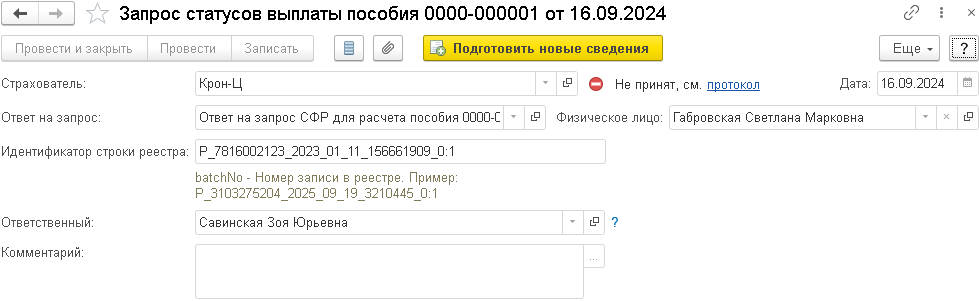

Ранее отправленные запросы отображаются по старому – без

переключателя:

В документ "Статусы выплаты пособия" (сообщение 8510)

в таблицу "Статусы" добавлен реквизит "Удержано" и

добавлена таблица "Необработанные узлы".