Поддержан расчет НДФЛ по прогрессивным шкалам с 2025 года в соответствии с Федеральным законом от 12.07.2024 № 176-ФЗ.

К различным налоговым базам применяются различные шкалы (включение дохода в базу выполняется по категории дохода НДФЛ):

С 2025 года бухучет НДФЛ в документе "Отражение зарплаты в бухучете" заполняется одной строкой, без разбивки на НДФЛ и НДФЛ с превышения.

Для корректного определения базы по РК и СН реализовано выделение из всех начислений, оплачиваемых по среднему заработку, части, соответствующей РК и СН.

Для этого добавлены новые назначения начислений:

Для начислений с этими назначениями добавлено новое поле "Основной вид расчета". В нем указывается "основной", "главный" вид расчета оплаты по среднему (например, оплата командировки, оплата отпуска и т.д.).

При изменении поля "Основной вид расчета", наследуются некоторые свойства основного вида расчета:

Категории оплаты долей РК, СН обладают минимальным набором заполняемых свойств. Большая часть свойств наследуется от основного вида расчета.

Для одного основного вида расчета можно создать по одному дополнительному виду расчета каждой новой категории. Например, не может быть у одного начисления "Командировка" несколько начислений с категорией "Оплата доли районного коэффициента в среднем заработке". Реализована проверка на создание нескольких таких начислений.

Изменяются формулы для поставляемых видов расчета с оплатой по среднему заработку. Для этого добавлены новые показатели расчета. Например, для командировки:

Для формул с использованием МРОТ действует правило: если МРОТ превышает средний заработок, то считается от него. Но это означает, что доли РК и СН определить не смогли. Поэтому для таких сценариев эти начисления будут нулевые.

Реализован "Помощник перехода на новые начисления оплат по среднему" (раздел Настройка – Сервис).

Доступ к помощнику предоставлен для роли "ДобавлениеИзменениеПВРНачисления". Роль поставляется в профилях: "Старший расчетчик", "Старший кадровик-расчетчик".

Рекомендуемый подход – полный переход на новые начисления для оплат по среднему. Существующее начисление помещается в архив (помечается как неиспользуемое). Вместо него создается новое так называемое "основное" начисление (путем копирования старого, но с измененной формулой) и два "дополнительных" начисления (оплата доли РК, оплата доли СН).

Помощник – это обработка, помогающая отправить текущие начисления в архив и вместо них создать новые основные и дополнительные начисления. Работу в помощнике можно разделить на 3 этапа:

Результат выполнения команды "Создать виды расчета":

В таблице "Новые виды расчета" перечислены новые созданные основный и дополнительные виды расчета. В таблице "Помещенные в архив виды расчета" перечислены виды расчета, помещенные в архив.

Особенности и возможности работы помощника:

В документах расчета начислений теперь помимо основного начисления выполняется расчет дополнительных начислений. Условия появления дополнительных начислений в документе:

Таким образом, данные для расчета среднего заработка теперь хранятся в разрезе начислений (как общего среднего, так и среднего ФСС). Рассчитывается доля РК и СН в базе среднего заработка и вычисляется отдельно значения среднедневного (среднечасового) среднего, соответствующие РК и СН. Увидеть, из каких начислений состоит заработок, можно в форме расшифровки среднего (открывается из калькулятора среднего заработка):

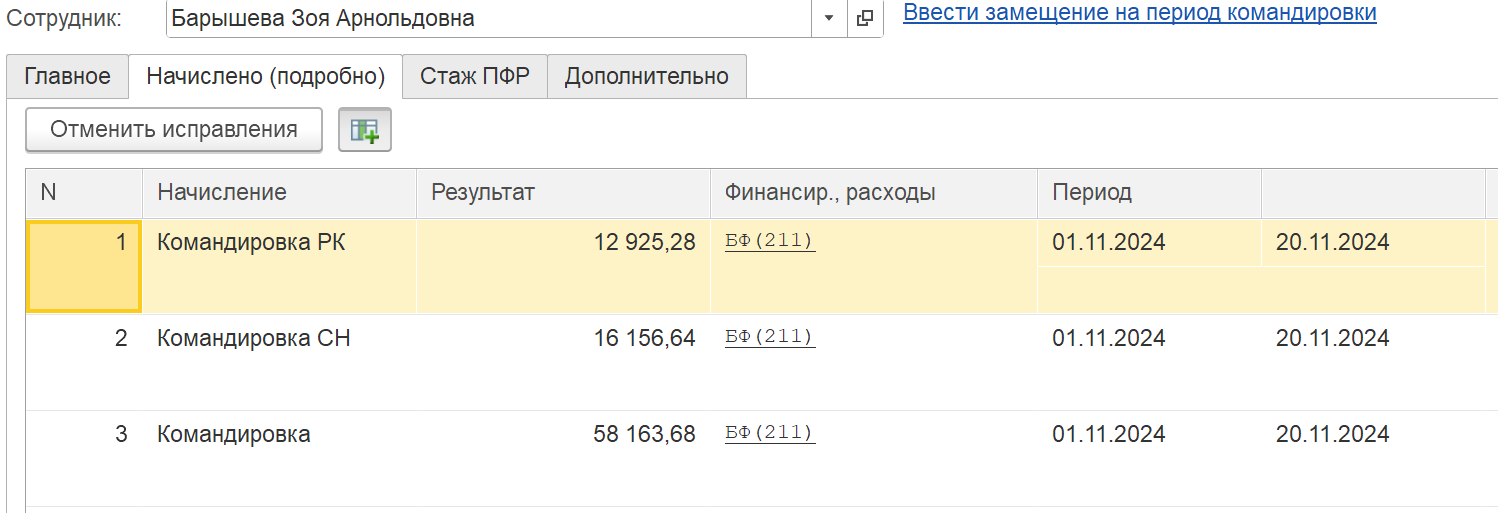

Рассмотрим расчет на примере командировки:

Результат расчета до выделения долей РК, СН

Результат расчета после выделения долей РК, СН

В очередной версии планируются дальнейшие доработки по поддержке нового расчета НДФЛ (отражение в отчетах и др.).

Изменен порядок исчисления страховых взносов по тарифам для МСП, в соответствии с Федеральным законом от 29.10.2024 № 362-ФЗ.

С 2025 года для тарифов МСП повышен предел выделения сумм, облагаемых по основному тарифу с кодом 01 – с 1 до 1.5 МРОТ.

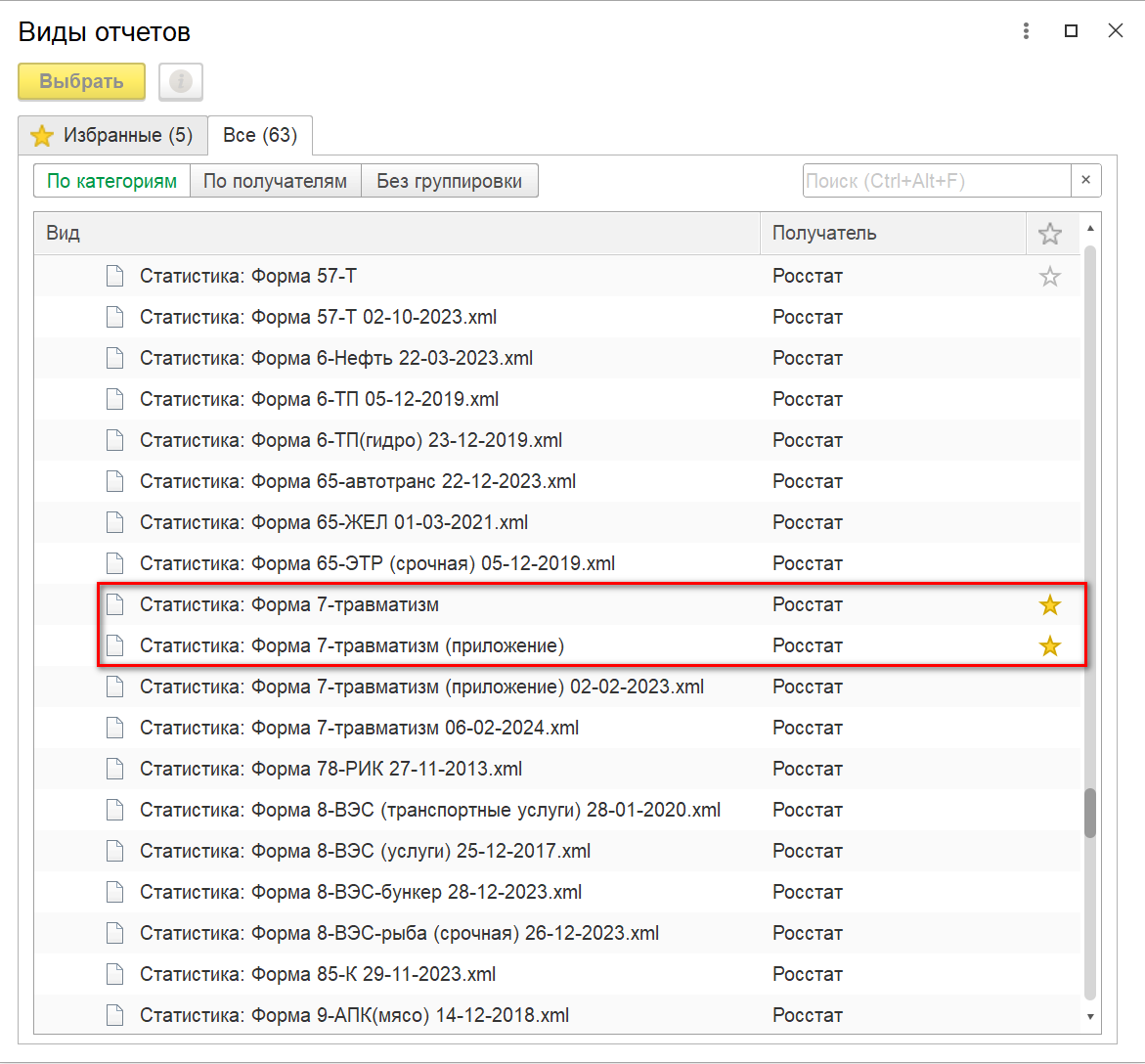

Реализовано автоматическое заполнение некоторых показателей формы 7-Травматизм: средней численности работников и средней численности женщин.

Новый размер МРОТ с 1 января 2025 года (22 440 руб.), в соответствии с Федеральным законом "О внесении изменения в статью 1 Федерального закона "О минимальном размере оплаты труда"...".

Новая единая предельная величина облагаемой базы для начисления страховых взносов на 2025 год, в соответствии с Постановлением Правительства РФ от 31.10.2024 № 1457.

Изменение ключевой ставки с 28.10.2024 в соответствии с Информацией Банка России от 25.10.2024.

Возможности работы с МЧД расширены в соответствии с возможностями БСП.