Доработана функциональность программы для работы с государственными контрактами (далее - госконтракты) от Федерального казначейства (далее - ФК).

Под государственным контрактом в системе подразумеваются контракт, в котором одной из сторон является орган государственной власти, но при этом данный контракт не является контрактом ГОЗ.

Контракт ГОЗ - контракт государственного оборонного заказа.

Добавлена возможность работы с казначейскими лицевыми счетами в справочник Банковские счета организаций.

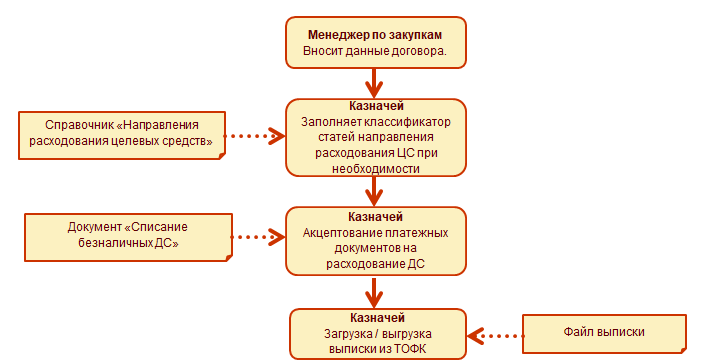

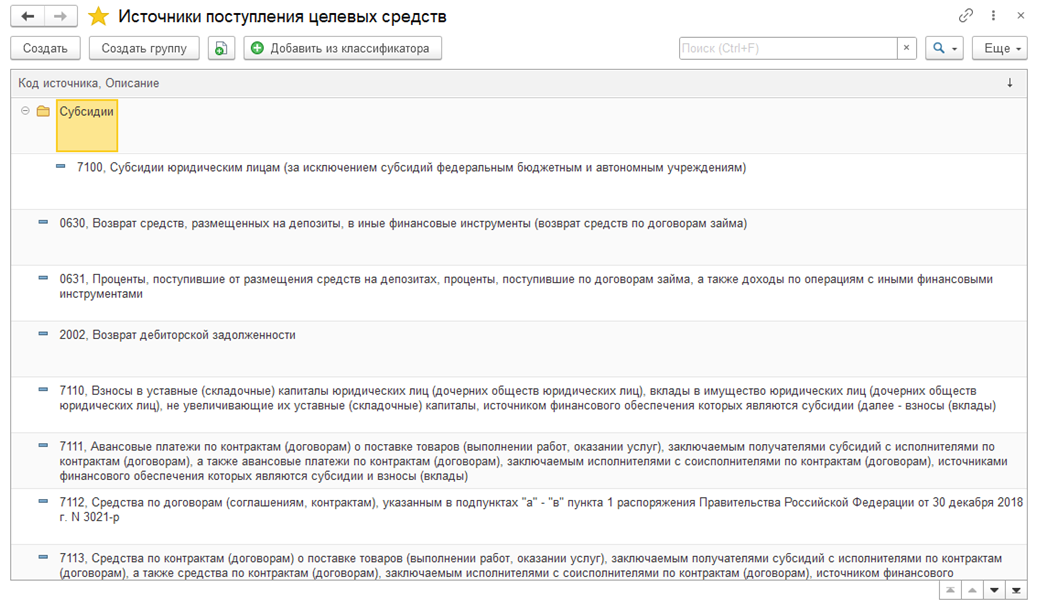

Добавлены классификаторы статей целевых средств (Казначейство – Планирование и контроль денежных) для хранения источников поступления целевых средств (далее - ЦС), а также направления расходования ЦС – статьи ЦС.

Доработаны платежные документы.

Реализована возможность загрузки и выгрузки данных по выписке из Территориального органа федерального казначейства (далее - ТОФК).

В карточку элемента справочника Государственные контракты (раздел Продажи – См. также) добавлен выбор типа контракта:

Для элемента справочника Государственные контракты – с типом Государственный контракт состав полей для ввода данных сокращен. При выборе Государственный контракт следующие поля будут скрыты:

Справочник Банковские счета стал иерархическим.

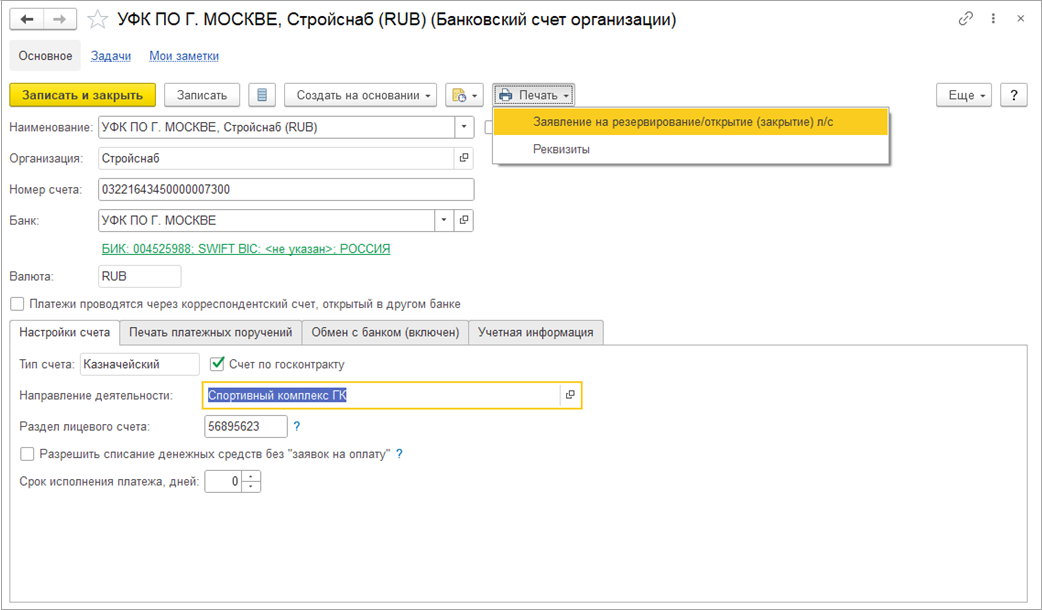

В карточку элемента справочника Банковские счета на закладке Настройки счета добавлена возможность выбора типа счета – Казначейский. Данный тип может устанавливаться автоматически после ввода номера казначейского счета.

Также добавлены на закладке Настройки счета: флаг Счет по госконтракту, поле Раздел лицевого счета, поле Направление деятельности (отображается в случае, если Тип счета – Казначейский).

Флаг Счет по госконтракту определяет:

Раздел лицевого счета - это номер раздела, который соответствует госконтракту.

При казначейском сопровождении государственных контрактов может открываться несколько разделов для одного лицевого счета. Если организация является получателем денежных средств по нескольким контрактам, то для каждого контракта открывается отдельный раздел.

Раздел лицевого счета нужен для загрузки/выгрузки файлов ТОФК.

Флаг Счет по госконтракту влияет на видимость поля Раздел лицевого счета, на проверку корректности ввода данных по банковскому счету.

При выборе типа счета Казначейский, на закладке Обмен с банком не отображается формат обмена. В таком случае предполагается формат обмена с Федеральным казначейством.

Из элемента справочника Банковские счета можно сформировать заявление на открытие, резервирование или закрытие лицевого счета по команде из контекстного меню кнопки Печать.

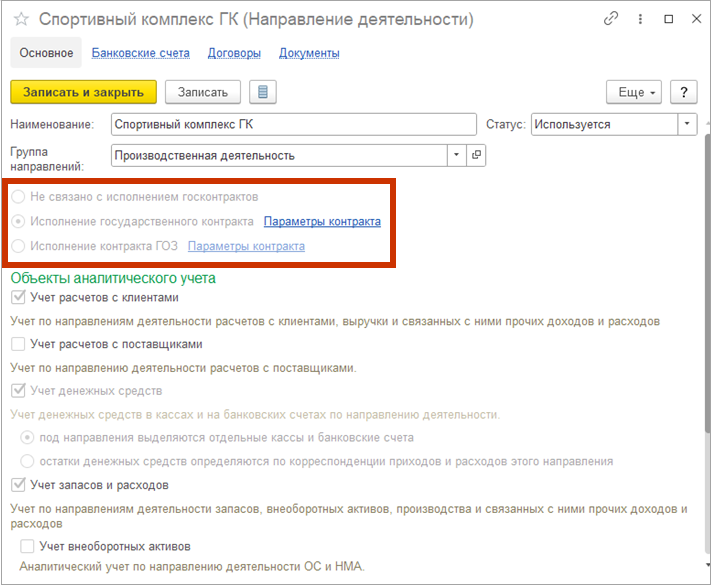

Изменился состав и наименование типов направления деятельности в карточке элемента справочника Направления деятельности:

В карточку элемента справочника Направления деятельности добавлена панель навигации для перехода в список связанных объектов со списком следующих команд:

При установке переключателя Исполнение государственного контракта необходимо перейти по гиперссылке Параметры контракта и заполнить поля: Номер лицевого счета и Раздел лицевого счета.

Перечень статей целевых средств определен согласно Приказу Минфина России от 17.12.2021 N 214н. На основании данного приказа в систему добавлен классификатор, в котором полный перечень статей целевых средств.

В раздел Казначейство – Планирование и контроль денежных средств добавлены новые справочники:

Данные справочники имеют иерархическую структуру. Название статьи начинается с кода. Необходимая статья источника поступления/расходования может быть добавлена в справочники из встроенного классификатора по команде из контекстного меню кнопки Добавить из классификатора.

Добавлено поле Статья целевых средств на закладке Расшифровка платежа в следующих документах:

Добавлена загрузка и выгрузка платежных поручений Территориального органа федерального казначейства:

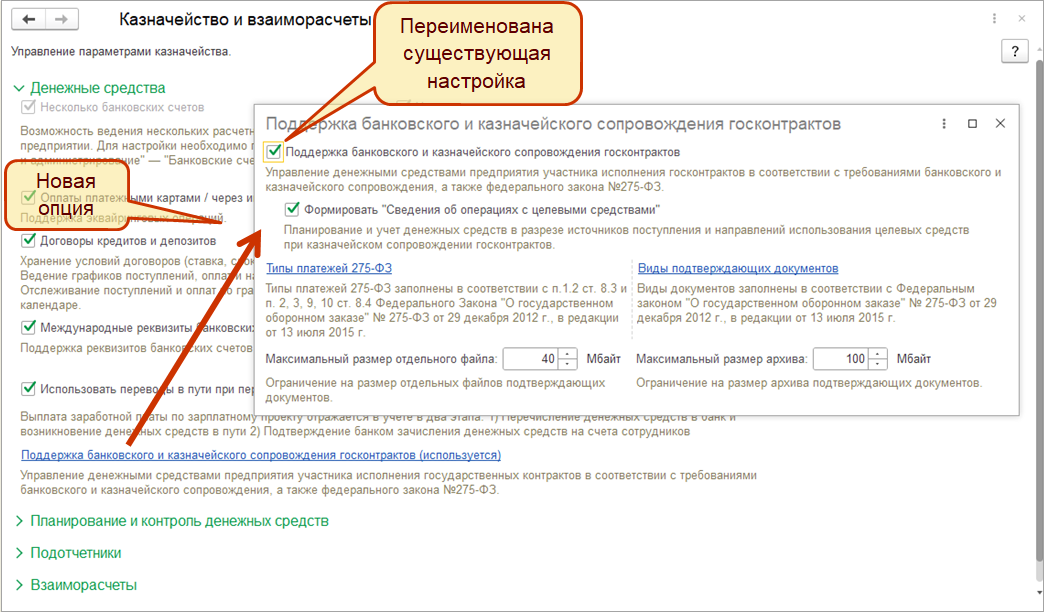

Для работы с новыми справочниками (Источники поступления целевых средств, Направления расходования целевых средств) появилась опция Формировать «Сведения об операциях с целевыми средствами» (раздел НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Поддержка банковского и казначейского сопровождения госконтрактов). Данная опция позволяет планировать и вести учет денежных средств в разрезе источников поступления и направлений использования целевых средств.

Опция Поддержка платежей в соответствии с 275-ФЗ переименована в Поддержка банковского и казначейского сопровождения госконтрактов (раздел НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Поддержка банковского и казначейского сопровождения госконтрактов).

При обновлении информационной базы в справочнике Государственные контракты будет заполнен тип контракта значением Контракт ГОЗ во всех имеющихся контрактах (кроме, помеченных на удаление).

Поддержана возможность ведения раздельного учета результатов финансово-хозяйственной деятельности с целью формирования отчетов для подтверждения доходов и расходов при казначейском сопровождении договоров. Ведение раздельного учета при определенных видах казначейского сопровождения является законодательно установленным требованием для исполнителей таких договоров.

Правила ведения раздельного учета результатов финансово-хозяйственной деятельности при казначейском сопровождении договоров регламентируются:

Обеспечено заполнение отчетных форм, определенных Приказом 210н.

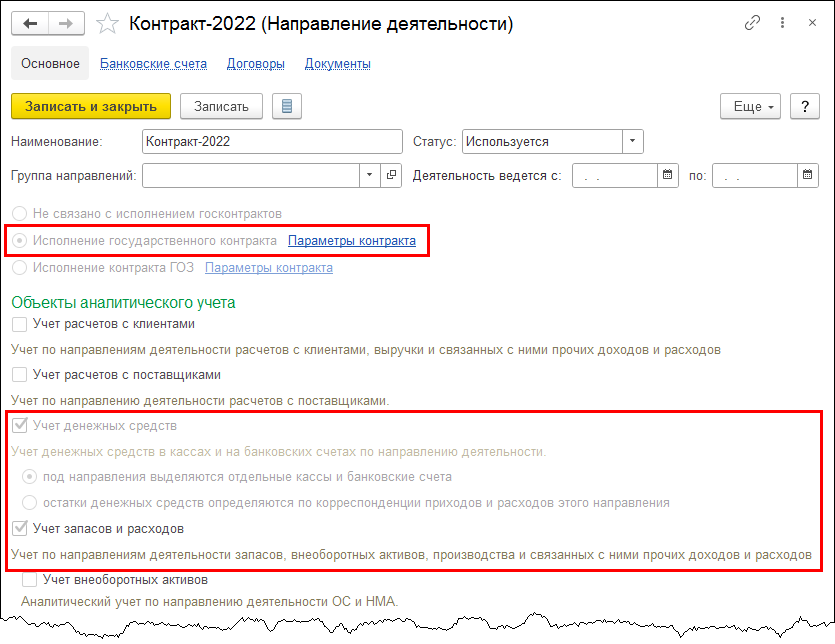

Возможность ведения раздельного учета реализована с использованием элементов списка Направления деятельности, в которых тип деятельности должен быть определен как Исполнение государственного контракта.

В карточках элементов списка Направления деятельности, по которым ведется раздельный учет при казначейском сопровождении договоров, обязательно должны быть включены настройки Учет денежных средств с определением, что под направления выделяются отдельные кассы и банковские счета, и Учет запасов и расходов.

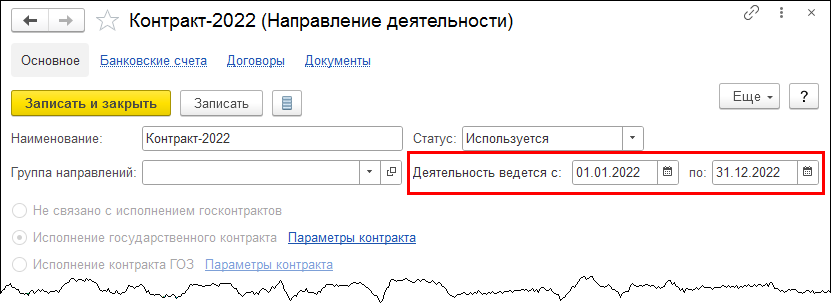

Приказ 210н накладывает ограничение на отчетные периоды, в рамках которых накладные расходы могут быть отнесены на контракт даже при наличии базы распределения. Накладные расходы могут относиться на контракт только в рамках сроков исполнения, которые в нем определены, либо сроков использования авансового платежа по контракту. Для указания периода отнесения расходов на контракт в карточку элемента списка Направления деятельности добавлены реквизиты Деятельность ведется с и по.

Если указанные реквизиты заполнены, то прочие расходы будут распределяться на направление деятельности только в этом временном интервале.

Хозяйственные операции по деятельности, связанной с исполнением контракта, отражаются с указанием направления деятельности. При отражении документов в регламентированном учете направление деятельности заполняется в проводах по счетам учета материалов, расходов, производства, денежных средств.

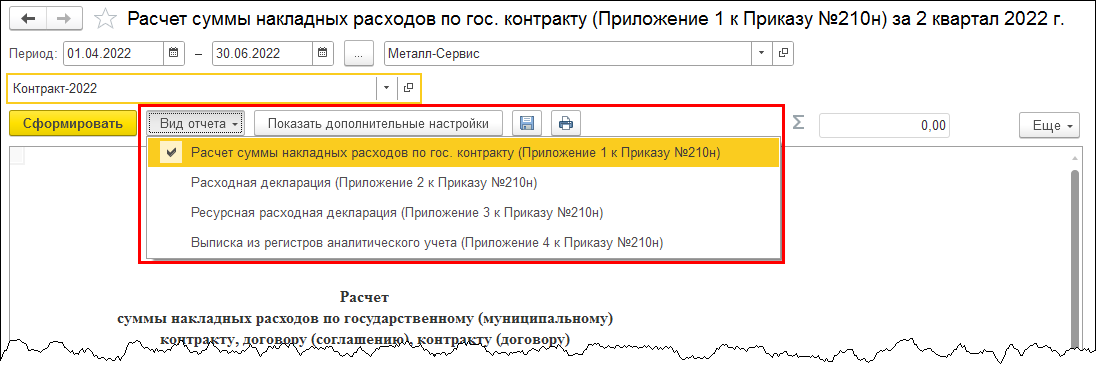

Добавлен отчет Подтверждение расходов при казначейском сопровождении (меню Регламентированный учет - Отчеты), обеспечивающий получение отчетных форм:

Выбор формы отчета Подтверждение расходов при казначейском сопровождении доступен в его контекстном меню по кнопке Вид отчета.

По кнопке Показать дополнительные настройки в шапке отчета Подтверждение расходов при казначейском сопровождении выполняется переход к указанию реквизитов формирования и подписания отчета: Дата формирования, Дата подписания и Руководитель.

Отчет Подтверждение расходов при казначейском сопровождении доступен к использованию, если в информационной базе включена функциональная опция Поддержка банковского и казначейского сопровождения госконтрактов (меню НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Денежные средства гиперссылка Поддержка банковского и казначейского сопровождения госконтрактов).

Включение дополнительной опции Формировать «Сведения об операциях с целевыми средствами» в том же разделе меню определяет возможность формирования планового и фактического движения денежных средств в разрезе кодов классификатора направлений расходования денежных средств, которые становятся доступны в платежных документах по казначейским счетам.

Форма Расчет суммы накладных расходов по гос. контракту (Приложение 1 к Приказу 210н) заполняется по данным бухгалтерского учета и движений документа Распределение расходов по регистру оперативного учета Прочие расходы.

Для заполнения формы Расчет суммы накладных расходов по гос. контракту выбираются обороты по счетам:

Данные в форму отчета выводятся в разрезе статей и аналитик учета расходов.

Графа 6 «Сумма, отнесенная на себестоимость государственного (муниципального) контракта, договора (соглашения), контракта (договора)» заполнятся путем отбора проводок, в которых направление деятельности по дебету равно выбранному в шапке отчета (далее - Контракт).

Итог по графе 6 формы Расчет суммы накладных расходов по гос. контракту равен графе 6 показателя «6. Накладные расходы» формы Расходная декларация.

Из движений по регистру оперативного учета Прочие расходы получается значение для заполнения

Двойным кликом по строке отчета выполняется переход в документ Распределение расходов, из которого по кнопке Отчеты можно сформировать отчет Распределение расходов.

Поддержано заполнение граф 4, 5 и 6 формы Расходная декларация (Приложение 2 к Приказу 210н).

Графа 4 «Кассовые затраты (выплаты) – План (Сведения)» формы Расходная декларация заполняется по плановым данным расходования денежных средств. Для хранения плановых данных добавлен новый периодический регистр сведений Плановые затраты по государственным контрактам, переход в который организован по гиперссылке Плановые затраты по госконтракту в шапке отчета.

Данные плана расходования денежных средств по государственным контрактам заполняются пользователем вручную на период - год и хранятся в разрезе организаций, направлений деятельности и статей расходования целевых средств.

Предусмотрена расшифровка значения в графе 4 «Кассовые затраты (выплаты) – План (Сведения)» формы Расходная декларация. Двойным кликом по строке в графе 4 выполняется переход в регистр сведений Плановые затраты по государственным контрактам с отбором по кодам направлений расходования денежных средств.

Графа 5 «Кассовые затраты (выплаты) – Факт» формы Расходная декларация заполняется по данным о по фактическом движении денежных средств, оформленном платежными документами. Коды направлений расходования денежных средств указываются в платежных документах.

Предусмотрена расшифровка показателей графы 5 до платежных документов. Двойным кликом по строке в графе 4 выполняется переход в отчет о движениях денежных средств в разрезе кодов направлений расходования.

Графа 6 «Затраты по данным раздельного учета (по информации участника казначейского сопровождения)» формы Расходная декларация заполняется по оборотам на счетах бухгалтерского учета с отбором по направлению деятельности. Значения показателей могут быть расшифрованы до первичных документов, которые сформировали данный оборот. Показатели, которые не могут быть заполнены по данным раздельного учета, заполняются по данным Графы 5 «Кассовые затраты (выплаты) – Факт».

Реализовано следующее заполнение Графы 6 «Затраты по данным раздельного учета (по информации участника казначейского сопровождения)» формы Расходная декларация по показателям:

1. «ЦЕНА ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) КОНТРАКТА, ДОГОВОРА (СОГЛАШЕНИЯ), КОНТРАКТА (ДОГОВОРА)» заполняется итогом по показателям 2-8;

2. «ЗАРАБОТНАЯ ПЛАТА» заполняется по оборотам счетов бухгалтерского учета за период. Выбираются проводки Дт 20 «Основное производство» (23 «Вспомогательные производства») Кт 70 «Расчеты с персоналом по оплате труда», в которых направление деятельности по дебету = Контракт;

3. «СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ» заполняется по оборотам счетов бухгалтерского учета за период. Выбираются проводки Дт 20 «Основное производство» (23 «Вспомогательные производства») Кт 69.х «Расчеты по соц. страхованию и обеспечению», в которых направление деятельности по дебету = Контракт;

4. «РАБОТЫ, ВЫПОЛНЯЕМЫЕ СТОРОННИМИ ОРГАНИЗАЦИЯМИ» заполняется по оборотам счетов бухгалтерского учета за период. Выбираются проводки Дт 20 «Основное производство» (23 «Вспомогательные производства») Кт 60 «Расчеты с поставщиками и подрядчиками», в которых направление деятельности по дебету = Контракт и Тип затрат по дебету = «Работы»;

5. «НАЛОГИ, СБОРЫ, ИНЫЕ ПЛАТЕЖИ В БЮДЖЕТЫ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ». Раздельный учет по налогам не ведется, т.к. налоги начисляются и выплачиваются по организации в целом. Показатель заполняется по данным Графы 5 «Кассовые затраты (выплаты) – Факт»;

6. «НАКЛАДНЫЕ РАСХОДЫ» заполняется по оборотам счетов бухгалтерского учета за период. Выбираются проводки Дт 20 «Основное производств» (23 «Вспомогательные производства») Кт 25 «Общепроизводственные расходы» и Дт 90.08 «Управленческие расходы» (и др.) Кт 26 «Общехозяйственные расходы», в которых направление деятельности по дебету = Контракт. Значение показателя равно итогу по графе 6 отчета Расчет суммы накладных расходов по гос. Контракту;

7. «ПРИБЫЛЬ». В пояснении к показателю написано «указывается сумма чистой прибыли после уплаты налогов. В случае раскрытия суммы средств, предусмотренных соглашением, строка «Прибыль» не заполняется». Чистую прибыль по данным раздельного учета определить нет возможности, т.к. налоги начисляются и выплачиваются по организации в целом. Показатель заполняется по данным Графы 5 «Кассовые затраты (выплаты) – Факт»;

8. «ПРОЧИЕ ВЫПЛАТЫ» заполняется итогом по показателям 8.1 – 8.4;

8.1 «ВЫПЛАТЫ ПЕРСОНАЛУ». Раздельный учет задолженности перед сотрудниками не ведется. Зарплата выплачивается не в разрезе направлений деятельности, а в целом по сотруднику. Показатель заполняется по данным Графы 5 «Кассовые затраты (выплаты) – Факт»;

8.2 «ЗАКУПКА НЕПРОИЗВЕДЕННЫХ АКТИВОВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ, МАТЕРИАЛЬНЫХ ЗАПАСОВ И ОСНОВНЫХ СРЕДСТВ И ПРОЧИХ АТИВОВ (ЗА ИСКЛЮЧЕНИЕМ ВЫПЛАТ НА КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ), В ТОМ ЧИСЛЕ НА ОСНОВАНИИ ДОГОВОРА ГРАЖДАНСКО-ПРАВОВОГО ХАРАКТЕРА, ИСПОЛНИТЕЛЕМ ПО КОТОРОМУ ЯВЛЯЕТСЯ ФИЗИЧЕСКОЕ ЛИЦО ИЛИ ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ» заполняется по данным бухгалтерского учета за период. Материальные запасы отражаются по факту списания на затраты по Контракту. Выбираются проводки Дт 20 «Основное производство» (23 «Вспомогательные производства») Кт 10 «Материалы» (и др.), в которых направление деятельности по дебету = Контракт и Тип затрат по дебету = «Материальные затраты». В соответствии с методикой, в момент списания материалов определяется окончательное направление деятельности и далее оно изменяться уже не должно. Но пока материалы находятся на складе (учитываются на счете 10 «Материалы»), возможны изменения направлений деятельности без ограничений. Основные средства и нематериальные активы, закупаемые под исполнение контракта, отражаются в показателе в момент формирования стоимости объекта. Выбираются проводки Дт 08.04.2 «Подготовка к вводу в эксплуатацию» (и др.) Кт 08.04.1 «Компоненты основных средств» (и др.) и Дт 08.05 «Приобретение нематериальных активов» (и др.) Кт 60 «Расчеты с поставщиками и подрядчиками», в которых направление деятельности по дебету = Контракт;

8.3 «КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ» заполняется по данным бухгалтерского учета за период, по факту отнесения расходов на строительство. Выбираются проводки Дт 08.03 «Строительство объектов основных средств» Кт 60 «Расчеты с поставщиками и подрядчиками» и Дт 08.03 «Строительство объектов основных средств» Кт 10 «Материалы», в которых направление деятельности по дебету = Контракт;

8.4. «ИНЫЕ ВЫПЛАТЫ». Раздельный учет в этой части не определен. Показатель заполняется по данным Графы 5 «Кассовые затраты (выплаты) – Факт».

Предусмотрена расшифровка до оборотов по счетам значений, собираемых по данным бухгалтерского учета. Двойным кликом по значению выполняется переход в форму Расшифровка значения до оборотов. Еще более детальная расшифровка выполняется путем перехода в стандартный бухгалтерский отчет «Обороты счета», где данные могут быть раскрыты до документа - регистратора.

Заполнение граф 7. «Затраты, подтвержденные результатами проверки Федерального казначейства», 8. «Экономически обоснованные затраты, подтвержденные результатами анализа Федерального казначейства» и 9. «Затраты, не подтвержденные результатами проверки» формы Расходная декларация не автоматизировано.

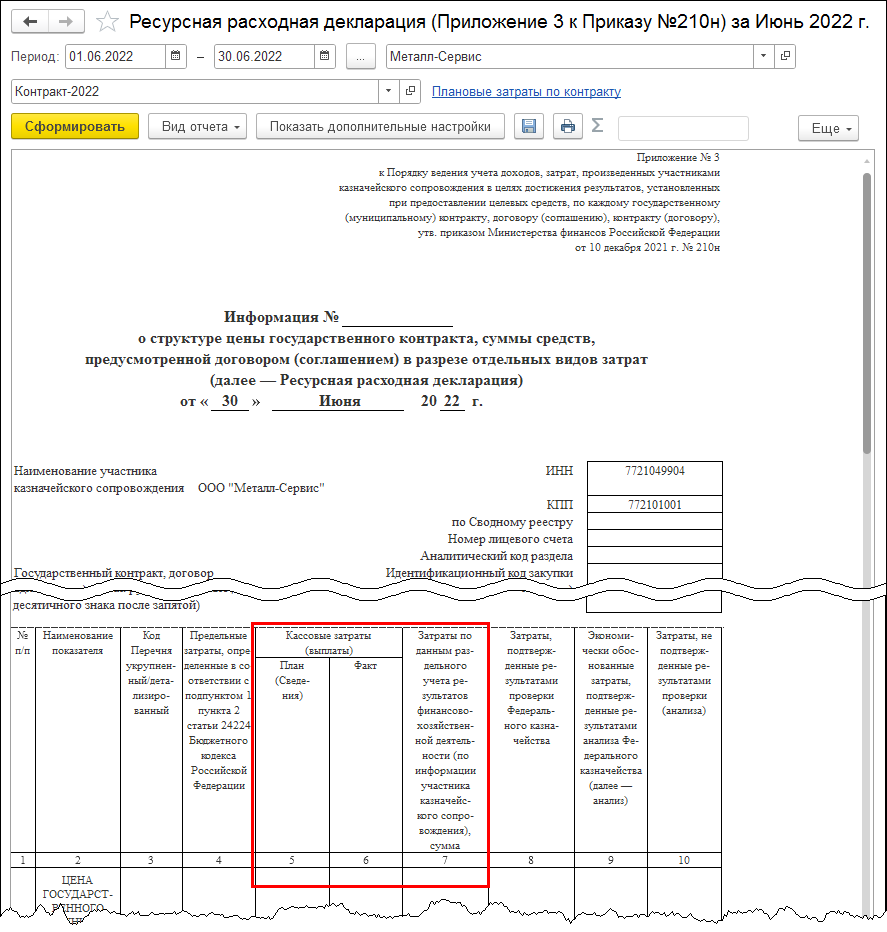

Поддержано заполнение граф 5, 6 и 7 формы Ресурсная расходная декларация (Приложение 3 к Приказу 210н).

Алгоритмы заполнения и расшифровки значений граф 5. «Кассовые затраты (выплаты) – План (Сведения)», 6. «Кассовые затраты (выплаты) - Факт» и 7. «Затраты по данным раздельного учета результатов финансово-хозяйственной деятельности (по информации участника казначейского сопровождения» формы Ресурсная расходная декларация аналогичны алгоритмам заполнения и расшифровки соответствующих граф формы Расходная декларация. Данные в форме Ресурсная расходная декларация относительно формы Расходная декларация представлены в укрупненном виде.

Заполнение граф 4. «Предельные затраты, определенные в соответствии с подпунктом 1 пункта 2 статьи 242.24 Бюджетного кодекса Российской Федерации», 8. «Затраты, подтвержденные результатами проверки Федерального казначейства», 9. «Экономически обоснованные затраты, подтвержденные результатами анализа Федерального казначейства» и 10. «Затраты, не подтвержденные результатами проверки» формы Ресурсная расходная декларация не автоматизировано.

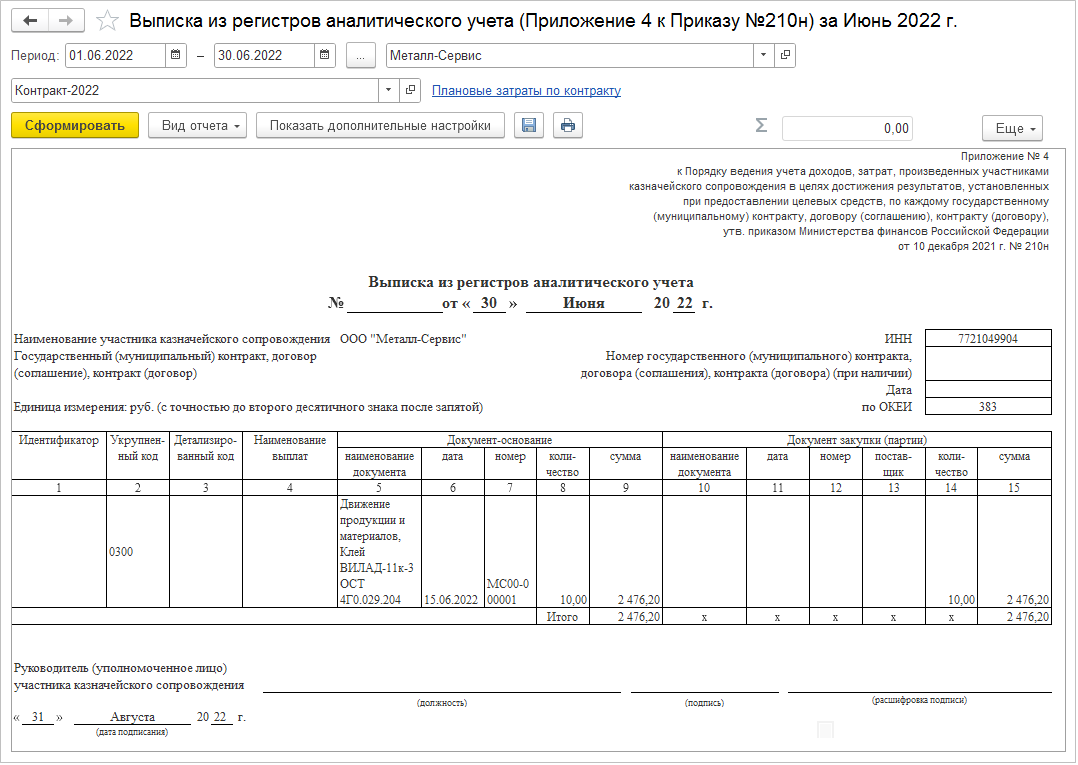

Поддержано заполнение формы Выписка из регистров аналитического учета (Приложение 4 к Приказу 210н).

В форме Выписка из регистров аналитического учета необходимо выводить данные по исходным партиям затрат, поэтому для ее заполнения используются корреспонденции регистров оперативного учета Прочие расходы и Себестоимость товаров, соответствующие корреспонденциям счетов бухгалтерского учета, используемым для заполнения показателей 8.2 и 8.3 формы Расходная декларация. Таким образом обеспечивается сходимость данных в форме Расходная декларация и форме Выписка из регистров аналитического учета.

Примечание

Не автоматизировано заполнение графы 3 «Детализированный код» формы Выписка из регистров аналитического учета.

Обновлена библиотека учета зарплаты и кадров на версию 3.1.23. В обновление включены возможности, описанные на сайте ИТС по следующим ссылкам: