В счетах-фактурах на реализацию обеспечено указание порядкового номера и даты составления авансового счета-фактуры, если при реализации (товаров, работ, услуг или имущественных прав) производится зачет полученной ранее предоплаты, в соответствии с Федеральным законом от 28.11.2025 № 425-ФЗ.

В документах Счет-фактура выданный и Счет-фактура выданный комиссионеру (агенту) на форму Платежно-расчетные документы добавлены новые колонки табличной части: Расчетный документ (документ поступления аванса), Номер счета-фактуры на аванс, Дата счета-фактуры на аванс, Номер исправления счета-фактуры на аванс, Дата исправления счета-фактуры на аванс. Новые реквизиты отображаются в счетах-фактурах с 01.01.2026 г.

Данные формы Платежно-расчетные документы заполняются по кнопке Заполнить (по данным взаиморасчетов) или вручную пользователем. При ручном выборе документа оплаты заполняются его номер и дата, а также реквизиты счета-фактуры на аванс, если он был оформлен.

В регистр НДС Продажи добавлены новые реквизиты Номер счета-фактуры на аванс, Дата счета-фактуры на аванс, Номер исправления счета-фактуры на аванс, Дата исправления счета-фактуры на аванс. Заполняются добавленные реквизиты из соответствующих колонок табличной части формы Платежно-расчетные документы в документе Счет-фактура выданный.

Если в информационной базе включена функциональная опция Использовать печатные формы счета-фактуры, УПД и УКД версии 2.5 (меню НСИ и администрирование – Настройка НСИ и разделов – Учет НДС, импорт и экспорт – Учет НДС), в печатной форме счета-фактуры (УПД) выводится и заполняется новая строка 5б «К счету-фактуре (счетам-фактурам), выставленному (выставленным) при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав №________от________, исправление №________от________». Строка 5б содержит данные выставленных счетов-фактур на авансы (с учетом актуальных исправлений).

В печатных формах счетов-фактур из документов Счет-фактура налогового агента и Счет-фактура на неподтвержденную реализацию по ставке 0% строка 5б выводится, но не заполняется.

Если в информационной базе выключена функциональная опция Использовать печатные формы счета-фактуры, УПД и УКД версии 2.5, в печатной форме счета-фактуры (УПД) строка 5б отсутствует. Выводится соответствующее предупреждение.

Внесены изменения в заполнение уведомления о контролируемых сделках в соответствии с требованиями письма ФНС России от 19.05.2025 № ШЮ-4-13/4858@.

Поддержано:

Разработана функциональность, позволяющая учитывать при расчете налога на прибыль применение организацией федерального и/или регионального инвестиционного вычета в соответствии со ст. 286.1, ст. 286.2 НК РФ и Постановлением Правительства РФ 1638 от 28.11.2024 «О параметрах применения федерального инвестиционного налогового вычета».

Подробно про инвестиционный налоговый вычет см. здесь

Применение организацией федерального инвестиционного вычета (далее – ФИНВ) и/или регионального инвестиционного вычета (далее – РИНВ) определяется новыми параметрами, добавленными в блок Настройки учета по налогу на прибыль учетной политики организации. Настройки в блоке Настройки учета по налогу на прибыль распределены по закладкам. Для определения параметров применения ФИНВ и РИНВ добавлена закладка Инвестиционный налоговый вычет.

Параметры применения ФИНВ определяются в группе настроек Федеральный инвестиционный налоговый вычет:

Параметры применения РИНВ определяются по гиперссылке в группе настроек Региональный инвестиционный налоговый вычет. Решение об использовании права на применение РИНВ налогоплательщиком, имеющим обособленные подразделения, принимается отдельно по каждому субъекту РФ, на территории которого расположены такие обособленные подразделения. РИНВ не применяется к объектам НМА.

Параметры применения РИНВ настраиваются отдельно по каждому субъекту РФ:

Для отражения операций по применению инвестиционных вычетов в план счетов добавлен забалансовый счет ИНВ «Инвестиционный налоговый вычет» и субсчета к нему. На субсчетах организован учет РИНВ (счет ИНВ.РБ «Региональный инвестиционный налоговый вычет») с разделением на региональную и федеральную часть (субсчета ИНВ.РБ.1 «Региональный инвестиционный налоговый вычет (региональная часть)» и ИНВ.РБ.2 «Региональный инвестиционный налоговый вычет (федеральная часть)» соответственно) и ФИНВ (счет ИНВ.ФБ «Федеральный инвестиционный налоговый вычет»).

Учет на счетах ИНВ организован в разрезе новых видов субконто:

Необходимо обратить внимание

Поскольку регистрация в налоговом органе является одним из реквизитов в субконто Характеристики применения ИНВ, то вычет хранится на счетах ИНВ в разрезе регистрации в налоговом органе. При изменении регистрации (например, при изменении регистрации головной организации, закрытии обособленного подразделения и пр.) автоматическая смена субконто на счетах ИНВ не предполагается. Пользователю нужно перенести вычет на счете ИНВ на новую регистрацию документом Операция (регламентированный учет), в котором сделать проводку сторно Дт субсчета ИНВ по характеристике применения ИНВ со «старой» регистрацией и проводку по Дт субсчета ИНВ по характеристике применения ИНВ с «новой» регистрацией. Элемент списка Характеристики применения ИНВ с «новой» регистрацией в данном случае необходимо создать вручную.

Решение об использовании права на применение инвестиционного вычета принимается в отношении конкретного объекта ОС/НМА. В документы Ввод остатков основных средств, Ввод остатков нематериальных активов и расходов на НИОКР, Принятие к учету ОС, Принятие к учету НМА, Модернизация ОС, Улучшение НМА добавлено поле Инвестиционный налоговый вычет, в котором для объекта необходимо указать применяется Федеральный или Региональный (для НМА доступен только вариант Федеральный) вычет или вычет Не применяется. При применении РИНВ по объекту ОС амортизация в налоговом учете не начисляется и амортизационная премия не применяется. Реквизит Порядок включения стоимости в расходы автоматически устанавливается в значение Стоимость не включается в расходы без возможности изменения. Реквизиты, относящиеся к настройке применения амортизационной премии, скрываются.

При использовании права на применение ИНВ в документах по ОС/НМА формируются проводки по Дт соответствующих счетов ИНВ. Расчет вычета выполняется в рамках регламентной операции Расчет стоимости ОС и НМА процедуры Закрытие месяца.

ФИНВ = сумма расходов на ОС/НМА, учтенная в принятии к учету (модернизации) * на Доля расходов ИНВ из учетной политики организации.

РИНВ (региональная часть) = сумма расходов на ОС/НМА, учтенная в принятии к учету (модернизации) * на Региональный бюджет – Доля суммы расходов из учетной политики организации.

РИНВ (федеральная часть) = сумма расходов на ОС/НМА, учтенная в принятии к учету (модернизации) * на Федеральный бюджет – Доля суммы расходов из учетной политики организации.

Для ввода остатков по счетам ИНВ предназначен документ Операция (регл. учет).

В регистры оперативного учета Стоимость ОС и Стоимость НМА добавлены ресурсы Сумма расходов НУ при ИНВ. Приход в регистры по этим ресурсам делается в документах, определяющих применение по объекту ФИНВ или РИНВ (Ввод остатков основных средств, Ввод остатков нематериальных активов и расходов на НИОКР, Принятие к учету ОС, Принятие к учету НМА, Модернизация ОС, Улучшение НМА). В документах ввода остатков Сумма расходов НУ указывается вручную пользователем. При дальнейших перемещениях объекта ресурсы перемещаются по измерениям регистров. При выбытии объекта ресурс списывается. При частичном выбытии – списывается пропорционально. Ресурсы заполняются при применении любого из вычетов: ФИНВ или РИНВ.

Остаток инвестиционного налогового вычета является отложенным налоговым активом (далее - ОНА). Размер ОНА = Остаток инвестиционного налогового вычета * 100%.

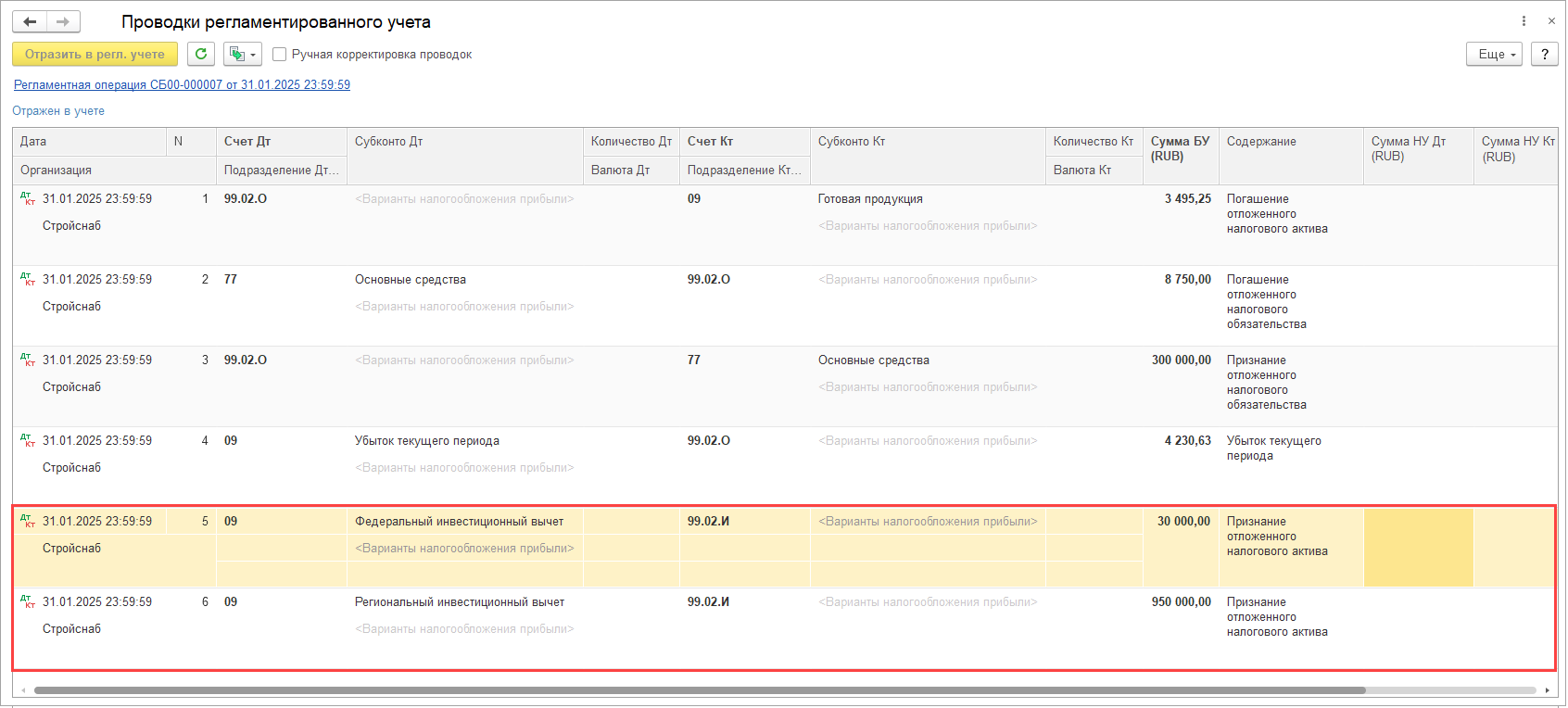

При выполнении регламентной операции Формирование финансового результата - Расчет отложенного налога по ПБУ 18 процедуры Закрытие месяца рассчитывается ОНА и формируются проводки Дт 09 (по новым видам активов/обязательств «Федеральный инвестиционный вычет» и «Региональный инвестиционный вычет») в корреспонденции с новым счетом 99.02.И «Инвестиционный вычет по налогу на прибыль» (счет имеет субконто «Варианты налогообложения прибыли», которое заполняется, если организация ведет раздельный учет по налогу на прибыль).

При выполнении регламентной операции Формирование финансового результата - Расчет налога на прибыль процедуры Закрытие месяца рассчитывается сумма уменьшения налога на ФИНВ и/или РИНВ. Вычет применяется по ФИФО по дате документа инвестиционного вычета (принятия к учету ОС/НМА, модернизации ОС, улучшения НМА и пр.)

Для расчета уменьшения налога на ФИНВ:

Для расчета уменьшения налога на РИНВ (федеральная часть):

Для расчета уменьшения налога на РИНВ (региональная часть):

При сторнировании ФИНВ или РИНВ формируются такие же проводки, как при использовании вычета, но сторно.

Примечание

Если организация является плательщиком торгового сбора, то налог на прибыль, зачисляемый в региональный бюджет, может быть уменьшен на сумму торгового сбора. Одновременное применение РИНВ и вычета на сумму торгового сбора в явном виде не описано. Но из методики заполнения декларации по налогу на прибыль (строка 050 Раздела А) следует, что сумма примененного РИНВ может быть меньше возможной суммы РИНВ. Поэтому при расчете налога, сначала уменьшается налог на сумму торгового сбора, а затем остаток уменьшается на сумму РИНВ.

Влияние ФИНВ и РИНВ на текущий и отложенный налог на прибыль можно увидеть в отчете Справка-расчет расхода по налогу на прибыль (меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты).

При выбытии (в т.ч. частичном) объекта ОС/НМА, по которому был применен инвестиционный налоговый вычет, ранее 5 лет, если применен ФИНВ, или ранее количества лет, указанных в настройке Минимальный срок фактического использования учетной политики, если применен РИНВ, и до истечения срока полезного использования объекта, необходимо:

Расчет пени и восстановление вычета автоматически не производится. В документе выбытия ОС/НМА выводится сообщение о том, что по объекту был применении инвестиционный налоговый вычет и пользователю необходимо восстановить налог. Проводки по восстановлению налога пользователю необходимо отразить документом Операция (регл. учет).

Для РИНВ не автоматизирован учет типов расходов кроме принятия ОС (код 01) и модернизации ОС (код 02). Поэтому для НМА может применяться только ФИНВ

Не поддерживается использование инвестиционного налогового вычета при ведении раздельного учета по налогу на прибыль

Не поддерживается применение ФИНВ/РИНВ при выкупе арендованных ОС

Расчет пени и восстановление вычета при выбытии ОС/НМА автоматически не производится

Не поддерживается автоматическая передача ФИНВ внутри группы компаний

Не поддерживается автоматическое изменение регистрации в налоговом органе для непримененного вычета

Не поддерживается автоматическое списание вычета, у которого истек срок применения

Использование вычетов выполняется автоматически по ФИФО. Выбор пользователем того, какие вычеты использовать, не предполагается

Применение вычетов не учитывается в документах Корректировка стоимости и амортизации ОС и Корректировка стоимости и амортизации НМА

Нельзя применять к принятию к учету ФИНВ, а к модернизации РИНВ, и наоборот. Нельзя объединять объекты ОС с ФИНВ и РИНВ

Не поддерживается заполнение листов декларации (разделы А, В, Г Приложения 7 к Листу 02) по РИНВ для организаций, имеющих обособленные подразделения

Примененный инвестиционный налоговый вычет (оборот по счету 99.02.И в корреспонденции со счетом 68.04.1) учитывается при заполнении строки 2411 «текущий налог на прибыль организаций» отчета о финансовых результатах в составе бухгалтерской отчетности.

Инвестиционный налоговый вычет, перенесенный на следующие налоговые периоды, (оборот по счету 99.02.И в корреспонденции со счетом 09) учитывается при заполнении строки 2412 «отложенный налог на прибыль организаций» отчета о финансовых результатах в составе бухгалтерской отчетности.

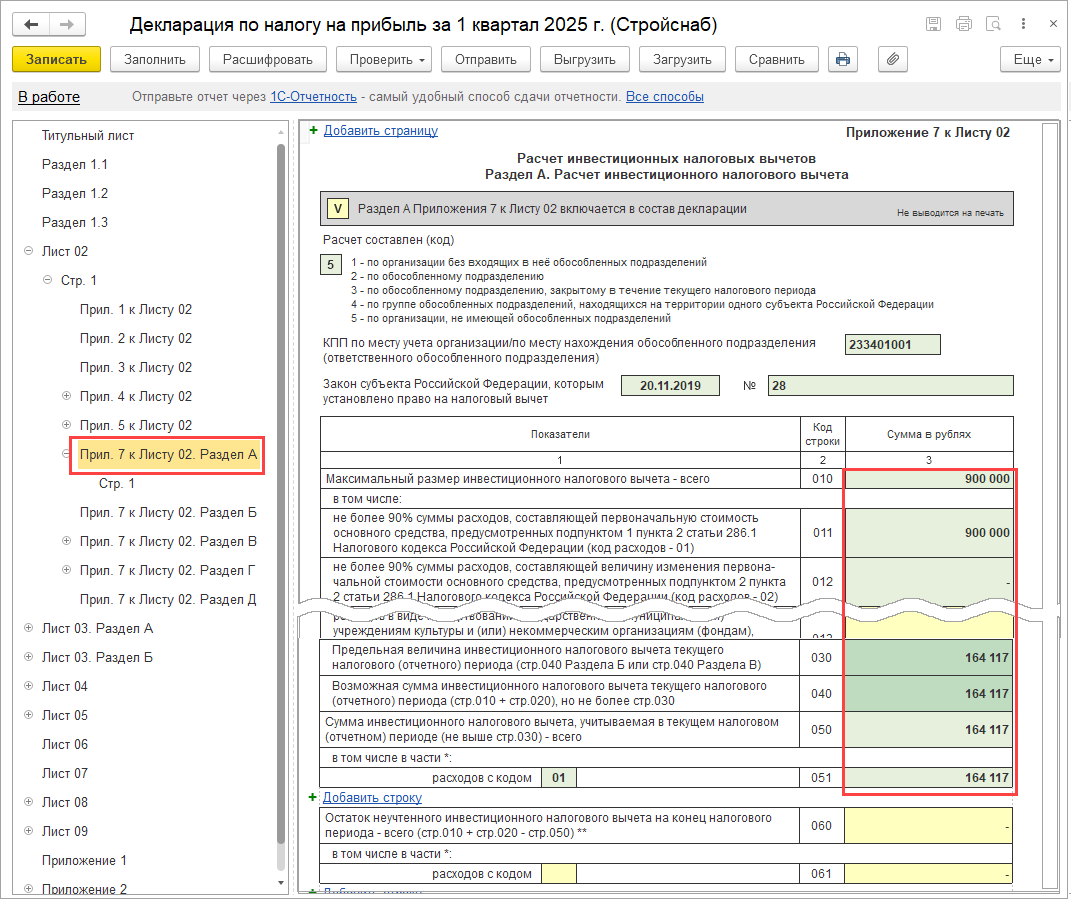

Расчет РИНВ отражается в Разделе А Прил. 7 к Листу 02

Расчет предельной величины РИНВ организации, не имеющей обособленных подразделений отражается в Разделе Б Прил. 7 к Листу 02.

Расчет уменьшения суммы налога в федеральный бюджет на РИНВ отражается в Разделе Г Прил. 7 к Листу 02

Расчет ФИНВ отражается в Разделе Д Прил. 7 к Листу 02

Библиотека стандартных подсистем обновлена до версии 3.1.11.366.