Закупки, продажи

Ретро-бонусы клиентов

Условия ретро-бонусов клиентов

Документ Условия ретро-бонусов клиентов подключен к подсистеме даты запрета изменения данных (раздел Ретро-бонусы клиентов). Если в документе установлен признак Начислить сразу, то выполняется проверка по дате документа.

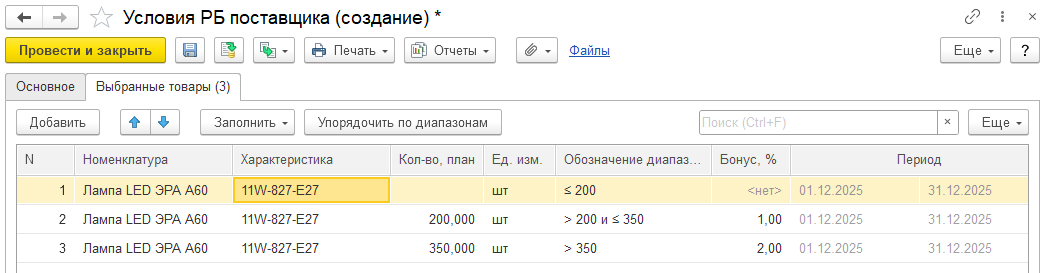

Для бонусов с целевым показателем Количество добавлена возможность настраивать план продаж по диапазонам - добавлен выбор шкалы расчета:

■ Прогрессивная шкала - может быть задан план по количеству товаров одним значением или прогрессивной шкалой, например:

○ клиентам будет начислен бонус в размере 1% за закупку Товар1 за весь период действия условия;

○ прогрессивная шкала: клиентам может быть начислен разный процент бонуса в зависимости от выполненного плана: например, при закупке 30 шт Товар1 бонус равен 1%; при закупке 40 шт Товар1 бонус будет равен 1,5%. Если клиент закупит 33 шт, тогда ему будет начислен 1%.

■ По диапазонам - план по закупке клиентами количества товаров задаётся по диапазонам: например, при закупке клиентом от 0 до 30 шт будет начислен бонус 0,9%; а при закупке от 31 до 40 шт - 1%. Если клиент купит 33 шт, тогда за первые 30 шт будет начислено 0,9%, а за 3 шт - 1%. Установка запрета на начисление бонусов сверх плана недоступна.

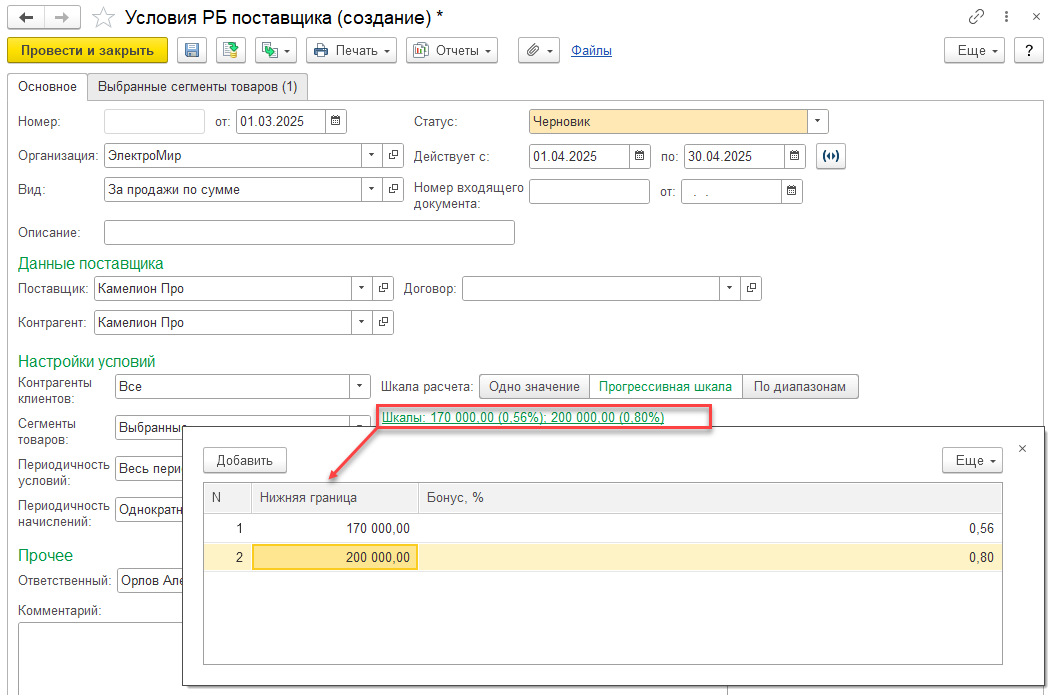

Для бонусов с целевым показателем Сумма добавлена возможность настраивать план продаж прогрессивной шкалой и по диапазонам - добавлен выбор шкалы расчета:

■ Одно значение - задаётся общая плановая сумма на документ условий, может быть уточнена построчно для участников.

■ Прогрессивная шкала - по гиперссылке задаётся соответствие процента бонуса плановой сумме: бонус будет начислен при достижении определённой нижней границы. Должна быть указана хотя бы одна нижняя граница.

○ Например, если клиент закупит товаров на сумму свыше 100000 руб, тогда ему будет начислен 1% от выручки без НДС; а если закупит на сумму свыше 150000 руб, тогда ему будет начислено 2% от выручки без НДС.

■ По диапазонам - по гиперссылке задаётся процент бонуса по диапазонам плановой суммы: за каждый диапазон будет начислен свой процент бонуса. Для настройки диапазона пользователю нужно ввести нижнюю границу, а система сформирует представление диапазона и упорядочит их по возрастанию. Требуется указание не менее двух диапазонов шкалы. Может быть задано нулевое значение процента бонуса в диапазонах. Установка запрета на начисление бонусов сверх плана недоступна.

Расчет ретро-бонусов клиентов

Реализован расчет бонусов по количеству и сумме, настроенным прогрессивной шкалой или по диапазонам.

Целевой показатель Количество

Проверка выполнения клиентом условий продаж осуществляется отдельно для каждой позиции в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

- Прогрессивная шкала - условие выполнено, если Количество проданного товара >= Плановое количество. При этом, если для позиции введены условия по прогрессивной шкале, Плановое количество определяется как максимальное достигнутое значение из всех введенных плановых значений по позиции и бонус рассчитывается процентом, соответствующим данному плану. Если не достигнуто ни одно плановое значение, условие не выполнено.

- По диапазонам - условие считается выполненным, если Количество проданного товара >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: целевого показателя продаж, шкалы расчета, настройки распределения по документам, разрешения начислять бонус сверх плана. Расчётная база и бонус определяются отдельно для каждой позиции акционного перечня и периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Распределять по документам |

Расчётная база |

Бонус |

|

Прогрессивная шкала |

Не установлен |

Неприменимо |

Выручка |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. |

|

Установлен |

По FIFO |

■ Данные по выручке по строкам документов сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ продажи; ○ Количество; ○ Сумма ■ По отсортированным данным выручки по порядку подбираются строки до достижения планового количества: ○ Расчётная база = выручка по подобранным к зачёту строкам. ○ Для строки, на которой достигнут план, расчётная база = часть выручки, которая соответствует зачитываемому количеству. ○ Для остальных строк расчётная база = 0. |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. Для бонусов с расчетной базой Выручка в базовых ценах выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как План * Базовая цена * % бонуса; ■ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на последнюю строку с зачитываемым количеством. |

|

|

Установлен |

Пропорционально выручке |

■ Расчёт Общей расчётной базы = Плановое количество * Общая фактическая выручка / Фактическое количество ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Выручка по строке документа / Общая фактическая выручка

|

Для каждой строки выручки: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Плановое количество * Общая фактическая выручка * % бонуса / Фактическое количество ■ Разница между общим итоговым бонусом и суммой бонусов по документам относится на последнюю строку с неотрицательным количеством. |

|

|

По диапазонам |

Неприменимо |

По FIFO |

■ Данные по выручке по позиции по строкам документов сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ продажи; ○ Количество; ○ Сумма ■ По отсортированным данным выручки строки последовательно относятся к диапазонам, начиная с первого. Выручка по строке составляет расчётную базу по подобранному диапазону. При достижении границы диапазона в текущий диапазон относится часть выручки, которая соответствует зачитываемому количеству (до достижения границы диапазона). Оставшееся количество и оставшаяся часть выручки по строке относятся в следующий диапазон. |

Для каждой строки и каждого диапазона бонус рассчитывается как Расчётная база по диапазону * % бонуса по диапазону. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю строку диапазона. |

|

Неприменимо |

Пропорционально выручке |

■ По Фактическому количеству определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Количество по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке * Количество по диапазону/ Общее фактическое количество. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с рассчитанным значением базы по диапазону от общей выручки (Количество по диапазону * Общая фактическая выручка / Общее фактическое количество). Полученное отклонение относится на последнюю неотрицательную строку выручки. ■ Для максимального достигнутого диапазона: ○ Расчётная база по строке по диапазону = Выручка по строке - Сумма всех расчётных баз по строке по предшествующим диапазонам с учетом корректировки погрешности. |

Для каждой строки и каждого диапазона бонус рассчитывается как Неокругленная расчётная база по диапазону * % бонуса по диапазону. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю неотрицательную строку выручки. |

Целевой показатель Сумма

Проверка выполнения клиентом условий продаж выполняется в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

■ Одно значение - условие выполнено, если Сумма выручки >= Сумма, план (плановая выручка).

■ Прогрессивная шкала - условие выполнено, если Сумма выручки >= Минимальная нижняя граница.

■ По диапазонам - условие считается выполненным, если Сумма выручки >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: целевого показателя продаж, шкалы расчета, настройки распределения по документам, разрешения начислять бонус сверх плана. Расчётная база и бонус определяются отдельно для каждого периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Распределять по документам |

Расчётная база |

Бонус |

|

Одно значение |

Не установлен |

Неприменимо |

Выручка |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса. |

|

Установлен |

По FIFO |

■ Данные по выручке по строкам документов сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ продажи; ○ Номенклатура; ○ Характеристика; ○ Количество; ○ Сумма ■ По отсортированным данным выручки по порядку подбираются строки до достижения суммы плана: ○ Расчётная база = выручка по подобранным к зачёту строкам. ○ Для строки, на которой достигнут план, расчётная база = часть выручки, недостающая до суммы плана. ○ Для остальных строк расчётная база = 0. |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Сумма плана * % бонуса; ■ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на строку, на которой достигнут план. |

|

|

Установлен |

Пропорционально выручке |

■ Определение Общей расчётной базы = Плановая сумма ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Выручка по строке документа / Общая фактическая выручка ■ Итоговая сумма расчётных баз по строкам документов сверяется с Плановой суммой. Полученное отклонение относится на последнюю строку с положительной выручкой. |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Сумма плана * % бонуса; ■ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на последнюю строку с положительной выручкой. |

|

|

Прогрессивная шкала |

Порядок расчета аналогичен расчету для шкалы Одно значение с единственным отличием: Сумма плана определяется как максимальная достигнутая нижняя граница сумм плана, указанных в настройках шкалы по условию. |

|||

|

По диапазонам |

Неприменимо |

По FIFO |

■ Данные по выручке по позиции по строкам документов сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ продажи; ○ Номенклатура; ○ Характеристика; ○ Количество; ○ Сумма ■ По отсортированным данным выручки строки последовательно относятся к диапазонам, начиная с первого. Выручка по строке составляет расчётную базу по подобранному диапазону. При достижении границы диапазона в текущий диапазон относится часть выручки, недостающая до границы диапазона. Оставшаяся часть выручки по строке относится в следующий диапазон. |

Для каждой строки и каждого диапазона бонус рассчитывается как Расчётная база по диапазону * % бонуса по диапазону. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю строку диапазона. |

|

Неприменимо |

Пропорционально выручке |

■ По Фактической выручке определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Сумма по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке * Сумма по диапазону/ Общая фактическая выручка. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с Суммой по диапазону. Полученное отклонение относится на последнюю неотрицательную строку выручки. ■ Для максимального достигнутого диапазона: ○ Сумма по диапазону = Общая фактическая выручка - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке - Сумма всех расчётных баз по строке по предшествующим диапазонам с учетом корректировки погрешности. |

Для каждой строки и каждого диапазона бонус рассчитывается как Сумма по диапазону * Выручка по строке * % бонуса по диапазону / Общая фактическая выручка. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от Суммы по диапазону). Погрешность относится на последнюю неотрицательную строку выручки. |

|

Ретро-бонусы поставщиков

Условия ретро-бонусов поставщиков

Для бонусов с типом Закупки (Sell-in) и Продажи (Sell-out) расширены возможности по настройке условий:

■ указание плана для бонусов с целевым показателем Количество по диапазонам - добавлен выбор шкалы расчета:

○ Прогрессивная шкала - может быть задан план по количеству товаров одним значением или прогрессивной шкалой.

○ По диапазонам - план по закупке количества товаров задаётся по диапазонам: например, при закупке товара от 0 до 30 шт будет начислен бонус 0,9%; а при закупке от 31 до 40 шт - 1%. Если закупить 33 шт, тогда за первые 30 шт будет начислено 0,9%, а за 3 шт - 1%. Установка запрета на начисление бонусов сверх плана недоступна.

■ указание плана для бонусов с целевым показателем Сумма прогрессивной шкалой и по диапазонам - добавлен выбор шкалы расчета:

○ Одно значение - задаётся общая плановая сумма на документ условий.

○ Прогрессивная шкала - по гиперссылке задаётся соответствие процента бонуса плановой сумме: бонус будет начислен при достижении определённой нижней границы. Должна быть указана хотя бы одна нижняя граница. Например, если закупить у поставщика товары на сумму свыше 100000 руб, тогда будет начислен 1% от суммы закупки; а если закупить на сумму свыше 150000 руб, тогда будет начислено 2% от суммы закупки.

○ По диапазонам - по гиперссылке задаётся процент бонуса по диапазонам плановой суммы: за каждый диапазон будет начислен свой процент бонуса. Для настройки диапазона пользователю нужно ввести нижнюю границу, а система сформирует представление диапазона и упорядочит их по возрастанию. Требуется указание не менее двух диапазонов шкалы. Может быть задано нулевое значение процента бонуса в диапазонах. Установка запрета на начисление бонусов сверх плана недоступна. Например, настроены следующие правила начисления по диапазонам: при закупке до 100000 руб. включительно бонусы не начисляются; при закупке от 100000 руб до 150000 руб включительно - будет начислен 1%; при закупке свыше 150000 руб - 2%. Если закупить на сумму 130000 руб, тогда бонус будет рассчитан как 1% от 30000 руб (диапазон «от 100000 руб до 150000 руб включительно»).

Расчет ретро-бонусов поставщиков

Реализован расчет бонусов по количеству и сумме, настроенным прогрессивной шкалой или по диапазонам.

Расчет ретро-бонусов с типом Продажи (Sell-out)

Целевой показатель Количество

Проверка выполнения условий продаж осуществляется отдельно для каждой позиции в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

■ Прогрессивная шкала - условие выполнено, если Количество проданного товара >= Плановое количество. При этом, если для позиции введены условия по прогрессивной шкале, Плановое количество определяется как максимальное достигнутое значение из всех введенных плановых значений по позиции и бонус рассчитывается процентом, соответствующим данному плану. Если не достигнуто ни одно плановое значение, условие не выполнено.

■ По диапазонам - условие считается выполненным, если Количество проданного товара >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: шкалы расчета и разрешения начислять бонус сверх плана. Расчётная база и бонус определяются отдельно для каждой позиции акционного перечня и периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Расчётная база |

Бонус |

|

Прогрессивная шкала |

Не установлен |

Выручка |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. |

|

Установлен |

■ Расчёт Общей расчётной базы = Плановое количество * Общая фактическая выручка / Фактическое количество ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Выручка по строке документа / Общая фактическая выручка |

Для каждой строки выручки: Бонус = Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Плановое количество * Общая фактическая выручка * % бонуса / Фактическое количество ■ Разница между общим итоговым бонусом и суммой бонусов по документам относится на последнюю строку с неотрицательным количеством. |

|

|

По диапазонам |

Неприменимо |

■ По Фактическому количеству определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Количество по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке * Количество по диапазону/ Общее фактическое количество. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с рассчитанным значением базы по диапазону от общей выручки (Количество по диапазону * Общая фактическая выручка / Общее фактическое количество). Полученное отклонение относится на последнюю неотрицательную строку выручки. ■ Для максимального достигнутого диапазона:

|

Для каждой строки и каждого диапазона бонус рассчитывается как Неокругленная расчётная база по диапазону * % бонуса по диапазону. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю неотрицательную строку выручки. |

Целевой показатель Сумма

Проверка выполнения условий продаж выполняется в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

■ Одно значение - условие выполнено, если Сумма выручки >= Сумма, план (плановая выручка).

■ Прогрессивная шкала - условие выполнено, если Сумма выручки >= Минимальная нижняя граница.

■ По диапазонам - условие считается выполненным, если Сумма выручки >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: шкалы расчета и разрешения начислять бонус сверх плана. Расчётная база и бонус определяются отдельно для каждого периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Расчётная база |

Бонус |

|

Одно значение |

Не установлен |

Выручка |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса. |

|

Установлен |

■ Определение Общей расчётной базы = Плановая сумма ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Выручка по строке документа / Общая фактическая выручка ■ Итоговая сумма расчётных баз по строкам документов сверяется с Плановой суммой. Полученное отклонение относится на последнюю строку с положительной выручкой. |

Для каждой строки выручки: Бонус = Расчётная база * % бонуса. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Сумма плана * % бонуса; ○ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на последнюю строку с положительной выручкой. |

|

|

Прогрессивная шкала |

Порядок расчета аналогичен расчету для шкалы Одно значение с единственным отличием: Сумма плана определяется как максимальная достигнутая нижняя граница сумм плана, указанных в настройках шкалы по условию. |

||

|

По диапазонам |

Неприменимо |

■ По Фактической выручке определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Сумма по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке * Сумма по диапазону/ Общая фактическая выручка. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с Суммой по диапазону. Полученное отклонение относится на последнюю неотрицательную строку выручки. ■ Для максимального достигнутого диапазона: ○ Сумма по диапазону = Общая фактическая выручка - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Выручка по строке - Сумма всех расчётных баз по строке по предшествующим диапазонам с учетом корректировки погрешности. |

Для каждой строки и каждого диапазона бонус рассчитывается как Сумма по диапазону * Выручка по строке * % бонуса по диапазону / Общая фактическая выручка. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от Суммы по диапазону). Погрешность относится на последнюю неотрицательную строку выручки. |

Расчет ретро-бонусов с типом Закупки (Sell-in)

Целевой показатель Количество

Проверка выполнения условий закупки осуществляется отдельно для каждой позиции в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

■ Прогрессивная шкала - условие выполнено, если Количество закупленного товара >= Плановое количество. При этом, если для позиции введены условия по прогрессивной шкале, Плановое количество определяется как максимальное достигнутое значение из всех введенных плановых значений по позиции и бонус рассчитывается процентом, соответствующим данному плану. Если не достигнуто ни одно плановое значение, условие не выполнено.

■ По диапазонам - условие считается выполненным, если Количество закупленного товара >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: шкалы расчета, настройки распределения по документам и разрешения начислять бонус сверх плана. Расчётная база и бонус определяются отдельно для каждой позиции акционного перечня и периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Распределять по документам |

Расчётная база |

Бонус |

|

Прогрессивная шкала |

Не установлен |

Неприменимо |

Сумма закупок |

Для каждой строки данных закупок: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. |

|

Установлен |

По FIFO |

■ Данные по строкам документов закупки сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ закупки; ○ Количество; ○ Сумма ■ По отсортированным данным закупок по порядку подбираются строки до достижения планового количества: ○ Расчётная база = сумма закупки по подобранным к зачёту строкам. ○ Для строки, на которой достигнут план, расчётная база = часть суммы закупки, которая соответствует зачитываемому количеству. ○ Для остальных строк расчётная база = 0. |

Для каждой строки данных закупок: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. Для бонусов с расчетной базой Сумма закупки в базовых ценах выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как План * Базовая цена * % бонуса; ■ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на последнюю строку с зачитываемым количеством. |

|

|

Установлен |

Пропорционально сумме закупки |

■ Расчёт Общей расчётной базы = Плановое количество * Общая фактическая сумма закупок/ Фактическое количество ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Сумма закупок по строке документа / Общая фактическая сумма закупок |

Для каждой строки данных закупок: Бонус = Расчётная база * % бонуса, где % бонуса определяется достигнутым значением плана. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Плановое количество * Общая фактическая сумма закупок * % бонуса / Фактическое количество ■ Разница между общим итоговым бонусом и суммой бонусов по документам относится на последнюю строку с неотрицательным количеством. |

|

|

По диапазонам |

Неприменимо |

По FIFO |

■ Данные по строкам документов закупки сортируются в следующем порядке: ○ Приоритет (строки с отрицательным количеством имеют высший приоритет, строки с неотрицательным количеством - второй приоритет); ○ Дата и время; ○ Документ закупки; ○ Количество; ○ Сумма ■ По отсортированным данным закупок строки последовательно относятся к диапазонам, начиная с первого. Сумма закупки по строке составляет расчётную базу по подобранному диапазону. При достижении границы диапазона в текущий диапазон относится часть суммы закупки, которая соответствует зачитываемому количеству (до достижения границы диапазона). Оставшееся количество и оставшаяся часть суммы закупки по строке относятся в следующий диапазон. |

Для каждой строки и каждого диапазона бонус рассчитывается как Расчётная база по диапазону * % бонуса по диапазону. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю строку диапазона. |

|

Неприменимо |

Пропорционально сумме закупки |

■ По Фактическому количеству определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Количество по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Сумма закупки по строке * Количество по диапазону/ Общее фактическое количество. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с рассчитанным значением базы по диапазону от общей суммы закупки (Количество по диапазону * Общая фактическая сумма закупки / Общее фактическое количество). Полученное отклонение относится на последнюю неотрицательную строку. ■ Для максимального достигнутого диапазона: ● Расчётная база по строке по диапазону = Сумма закупки по строке - Сумма всех расчётных баз по строке по предшествующим диапазонам с учетом корректировки погрешности. |

Для каждой строки и каждого диапазона бонус рассчитывается как Неокругленная расчётная база по диапазону * % бонуса по диапазону. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от суммы расчётных баз по диапазону). Погрешность относится на последнюю неотрицательную строку. |

Целевой показатель Сумма

Проверка выполнения условий закупки выполняется в каждом периоде расчета и зависит от настройки Шкала расчета в документе условий:

■ Одно значение - условие выполнено, если Сумма закупки >= Сумма, план (плановая сумма закупки).

■ Прогрессивная шкала - условие выполнено, если Сумма закупки >= Минимальная нижняя граница.

■ По диапазонам - условие считается выполненным, если Сумма закупки >= 0, расчет бонуса осуществляется отдельно для каждого диапазона в соответствии с правилами, описанными ниже.

Определение расчётной базы и расчет бонуса зависит от настроек бонуса: шкалы расчета, разрешения начислять бонус сверх плана и базы расчета: если база Сумма закупки (взаиморасчеты), то будут отобраны данные по закупкам в той валюте, которая указана в документе Условия ретро-бонусов поставщика. Расчётная база и бонус определяются отдельно для каждого периода расчета в соответствии с правилами, описанными в таблице.

|

Шкала расчета |

Флаг «Не начислять сверх плана» |

Расчётная база |

Бонус |

|

Одно значение |

Не установлен |

Сумма закупки |

Для каждой строки данных закупок: Бонус = Расчётная база * % бонуса. |

|

Установлен |

■ Определение Общей расчётной базы = Плановая сумма ■ Определение Расчётной базы по строкам документов = Общая расчётная база * Сумма закупки по строке документа / Общая фактическая сумма закупки ■ Итоговая сумма расчётных баз по строкам документов сверяется с Плановой суммой. Полученное отклонение относится на последнюю строку с положительной суммой закупки. |

Для каждой строки данных закупок: Бонус = Расчётная база * % бонуса. Выполняется корректировка погрешности расчета: ■ Рассчитывается общий итоговый бонус как Сумма плана * % бонуса; ■ Разница между общим итоговым бонусом и суммой бонусов по строкам документов относится на последнюю строку с положительной суммой закупки. |

|

|

Прогрессивная шкала |

Порядок расчета аналогичен расчету для шкалы. Одно значение с единственным отличием: Сумма плана определяется как максимальная достигнутая нижняя граница сумм плана, указанных в настройках шкалы по условию. |

||

|

По диапазонам |

Неприменимо |

■ По Фактической сумме закупок определяется максимальный достигнутый диапазон; ■ Для диапазонов до максимального достигнутого (не включая): ○ Сумма по диапазону = Верхняя граница диапазона - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Сумма закупок по строке * Сумма по диапазону/ Общая фактическая сумма закупок. Рассчитанное значение округляется до 2 знаков после запятой; ○ Итоговая сумма всех расчётных баз по строкам по диапазону сверяется с Суммой по диапазону. Полученное отклонение относится на последнюю неотрицательную строку данных закупок. ■ Для максимального достигнутого диапазона: ○ Сумма по диапазону = Общая фактическая сумма закупок - Нижняя граница диапазона; ○ Расчётная база по строке по диапазону = Сумма закупки по строке - Сумма всех расчётных баз по строке по предшествующим диапазонам с учетом корректировки погрешности. |

Для каждой строки и каждого диапазона бонус рассчитывается как Сумма по диапазону * Сумма закупки по строке * % бонуса по диапазону / Общая фактическая сумма закупок. Рассчитанное значение округляется до 2 знаков после запятой. Итоговая сумма бонусов построчно по диапазону сверяется с расчетным значением (% бонуса от Суммы по диапазону). Погрешность относится на последнюю неотрицательную строку. |

Хранение наименований исходящих документов

Основные печатные формы – первичные документы по хозяйственной операции (УПД, ТОРГ-12, Акт и др.). Данные формы являются основанием для отражения в финансовом учете, фиксируют переход права собственности, выводятся в актах сверки. В частности это могут быть следующие формы документов:

■ Универсальный передаточный документ

■ Универсальный корректировочный документ

■ Акт выполненных работ

■ Акт на передачу прав

■ Акт о возврате ТМЦ, сданных на хранение

■ Акт о приеме-передаче ТМЦ на хранение

■ Акт об оказании услуг

■ Возврат от клиента

■ Возврат поставщику

■ Выкуп возвратной тары

■ Выкуп принятых на хранение товаров

■ Выкуп товаров давальца

■ Выкуп товаров переработчиком

■ Выкуп товаров хранителем

■ Накладная на внутреннее перемещение

■ Отчет комиссионера о продажах

■ Отчет комиссионера о списании

■ Отчет комитенту (принципалу) о закупках

■ Отчет комитенту о продажах

■ Отчет о продукции и материалах

■ Расходная накладная

■ Реализация товаров

■ Товарная накладная

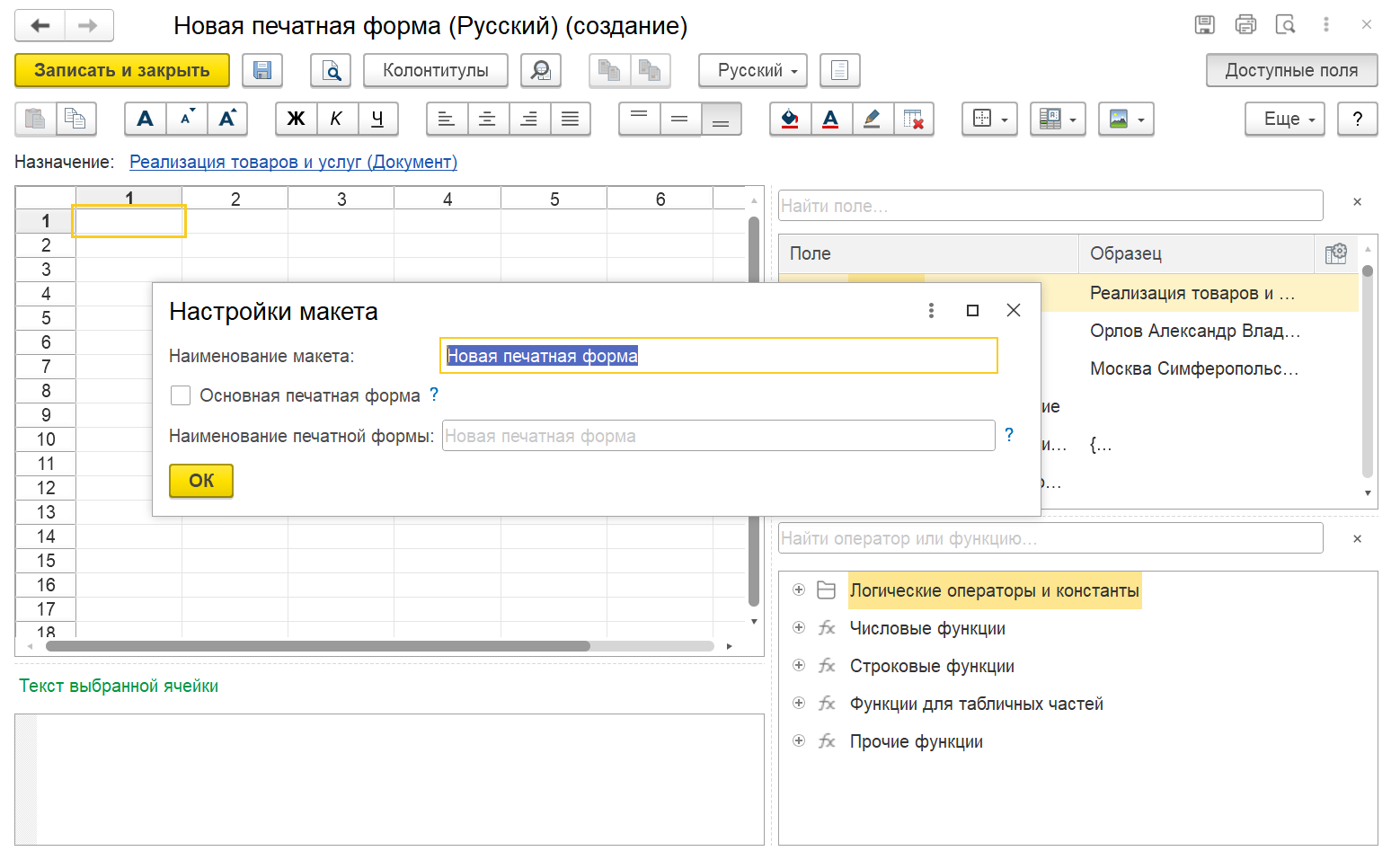

При создании собственного макета печатной формы можно назначить печатную форму основной установкой флага Основная печатная форма.

Для исходящих документов при формировании основной печатной формы или направление документа по ЭДО сохраняется наименование сформированной (направленной по ЭДО) формы документа. Далее это наименование выводиться в счета-фактуры (графа 5а "Документ об отгрузке") и акты сверки.

По одному документу запоминается только одна основная печатная форма. Это обеспечивает однозначность наименования исходящего документа. Например, если в документе реализации есть товары и услуги, то по товарам можно распечатать ТОРГ-12, а по услугам Акт. Тогда в графе 5(а) счета-фактуры, будет печататься только одна основная печатная форма.

Функциональность сохранения наименований исходящих документов для последующего указания в актах и счетах-фактурах включается функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Продажи – Печать документов – Выводить наименование исходящих документов в актах сверки и счетах-фактурах.

Примечание

При обновлении на новую версию опция будет установлена автоматически.

В форме документа в группе команд Печать если ранее уже была сформирована основная форма, она будет отмечена флагом. При печати другой основной печатной формы для документа возникает предупреждение о замене основной печатной формы.

Примечание

В меню печать в списке документов сохраненная форма не отображается, чтобы исключить задержки при пролистывании списка из-за серверных вызовов

По команде печати по умолчанию (пиктограмма принтера) выводится форма, которая сохранена для данного документа или же форма, которая использовалась ранее для данного типа документов, организации и контрагента. При отсутствии информации о ранее непечатных формах предоставляется выбор печатной формы.

В случае печати комплекта документов, в который входит две и более основных форм, то для целей дальнейшего указания наименования печатной формы в счете-фактуре и акте сверки потребуется выбрать одну из основных форм.

При отправке контрагенту электронного письма также предусмотрен выбор печатных форм. Обычно контрагенту отправляют одну основную печатную форму, которая хранится в системе. Если отправить две и более основных форм, то для целей дальнейшего указания наименования печатной формы в счете-фактуре и акте сверки потребуется выбрать одну из них по аналогии с печатью комплекта документов.

При заполнении акта сверки, наименование документов заполняется по сформированному электронному документу или основной печатной форме, которая была сформирована для этого документа. Если электронного документа не направлялось и не формировалась основная печатная форма (или направление электронного документа / печать выполнялась без использования функциональности хранения наименований исходящих документов), то выводится наименование документа, указанного в реквизите Наименование исходящих документов в документе Сверка взаиморасчетов.

Если по документу был напечатан или сформирован в электронном виде УПД, то номер и дата заполняются из счета-фактуры. Для других первичных документов – из накладной. Эти данные выгружаются в сверку в эл. виде. Если печатался документ отличный от УПД, то в поле связанный документ указывается счет-фактура

Если указываемый в акте сверки документ отличается от УПД, то дополнительно в акте сверки указываются реквизиты связанного счета-фактуры в скобках.

Розничные продажи

При работе в РМК поддержана продажа комиссионных товаров. В фискальном чеке ККМ выводятся данные о комитенте.

Примечание

Для сохранения высокой производительности при работе поддержка продажи комиссионных товаров реализована с учетом ограничения: для корректной работы организационно обеспечивается на розничном складе наличие товара по каждому наименованию только от одного собственника: либо собственный товар, либо комиссионный от одного комиссионера.

В случае невозможности обеспечить выполнение данного условия, то есть при наличии по одному наименованию товаров разных собственников используется упрощенный алгоритм для определения собственника товара в момент продажи: выбирается товар с максимальным остатком без приоритета между собственным и комиссионным товаром. Если остатки одинаковы, то товар выбирается произвольно.

Если используется функциональность межфирменных продаж и на остатках на розничном складе организации-продавца нет товара, то берется товар с максимальным количеством в соответствии с настройками межфирменных продаж без приоритета между собственным и комиссионным товаром. Если остатки одинаковы, то товар выбирается произвольно.

При наличии товаров разных собственников этом не гарантируется соответствие собственников в фискальном чеке и в отчете о розничных продажах/возвратах.

В текущей версии поддержана функциональность определения собственника товара. Подбор ставки НДС по комитентам в текущей версии не поддерживается и будет поддержан отдельно.

Настройки

В форме настроек НСИ и администрирование – Продажи – Розничные продажи предусмотрена опция Определять принадлежность товара и ставку НДС при подборе. Она определяет, в какой момент будет выполняться определение принадлежности товара: в момент подбора (флаг установлен) или в момент начала оплаты (флаг снят).

Пробитие чеков ККМ на приход

Собственник товара определяется автоматически. При пробитии чека для комиссионного товара заполняется в электронной форме и выводится в печатный чек название и ИНН собственника товара.

Пробитие чека на возврат

При отражении возврата по чеку комитент заполняется в соответствии с чеком продажи.

В случае отражения возврат товара без чека, товар всегда приходуется на склад как собственный. Ставка НДС определяется по организации, но может быть изменена вручную.

Коррекция собственника товара в чеке ККМ коррекции

В случае необходимости скорректировать собственника товара в ранее фискализированном чеке продажи необходимо на основании чека ККМ создать чек ККМ коррекции. В чеке коррекции в таблице товары доступен для редактирования реквизит Комитент, в котором необходимо указать, изменить или удалить комитента в соответствии с требуемым значением.

На закладке Расхождения можно увидеть изменения.

Бюджетирование

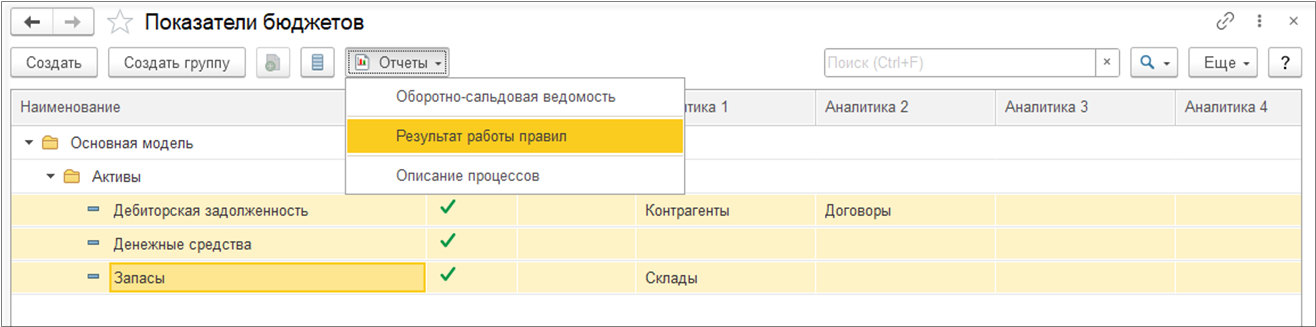

Отчет Результат работы правил

Отчет Результат работы правил теперь доступен из формы списков статей бюджетов и показателей бюджета. Отчет можно сформировать по нескольким выбранным статьям или показателям бюджетов.

Отчет Результат работы правил выводит данные по сценариям: Фактические данные и Исполнение бюджета.

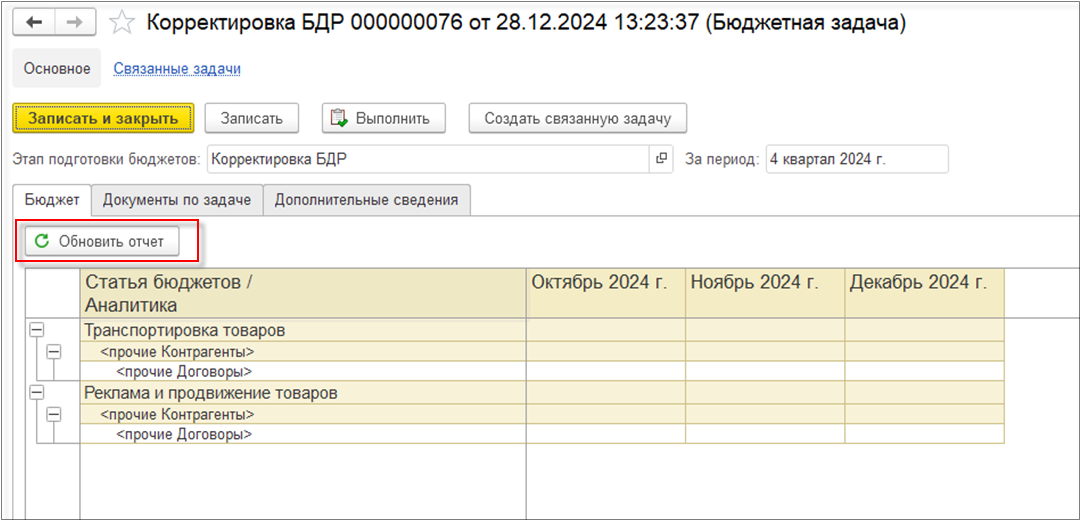

Бюджетная задача

На форму бюджетной задачи добавлена команда Обновить отчет с целью переформирования контрольного отчета. Потребность в обновлении отчета может возникнуть после внесения изменений в связанные с задачей документы, которые влияют на данные контрольного отчета.

Вывод остатков по показателям бюджета в столбце сумма по группе

Теперь корректно выводится остаток по показателю бюджета в столбе, в котором суммируются значения нескольких периодов. Остатки по показателю бюджета не суммируются, а выводится начальный и конечный остаток за весь период экземпляра бюджета.

Ограничение

Корректные остатки выводятся только при нефиксированных значениях периода в виде бюджета.

Уровни группировок в экземпляре бюджета

На форме документа Экземпляр бюджета добавлена возможность управлять уровнями группировок.

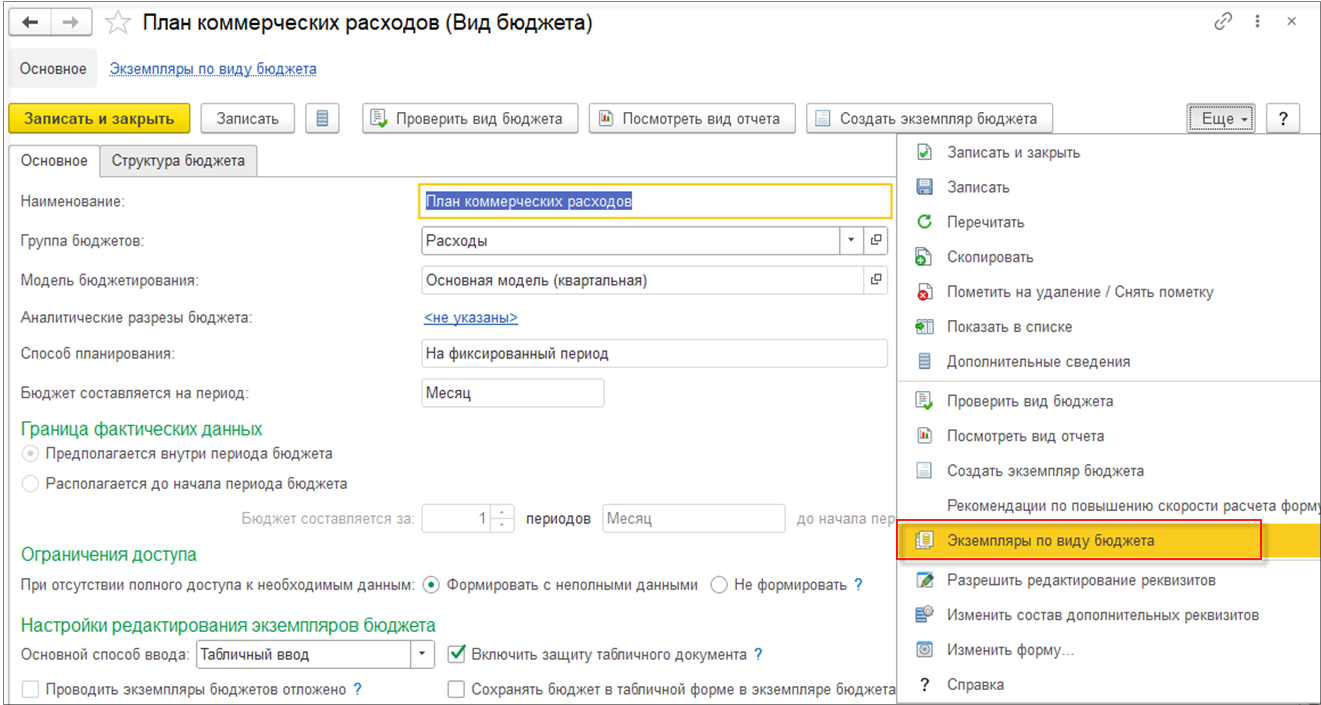

Команда Экземпляры по виду бюджета

Добавлена команда на форме списка Виды бюджетов для просмотра списка документов Экземпляр бюджета по виду бюджета. Команда Экземпляры по виду бюджета находится в выпадающем списке по кнопке Еще.

Аналогичная команда доступна на форме документа Вид бюджета. Также необходимо открыть выпадающий список с помощью кнопки Еще.

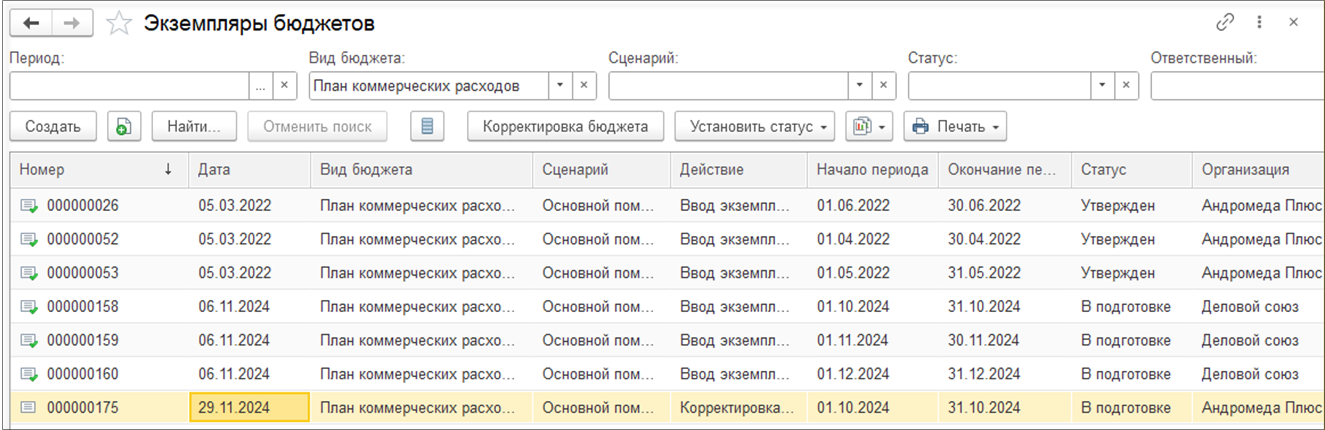

В результате открывается список экземпляров бюджетов с предустановленным отбором по виду бюджета.

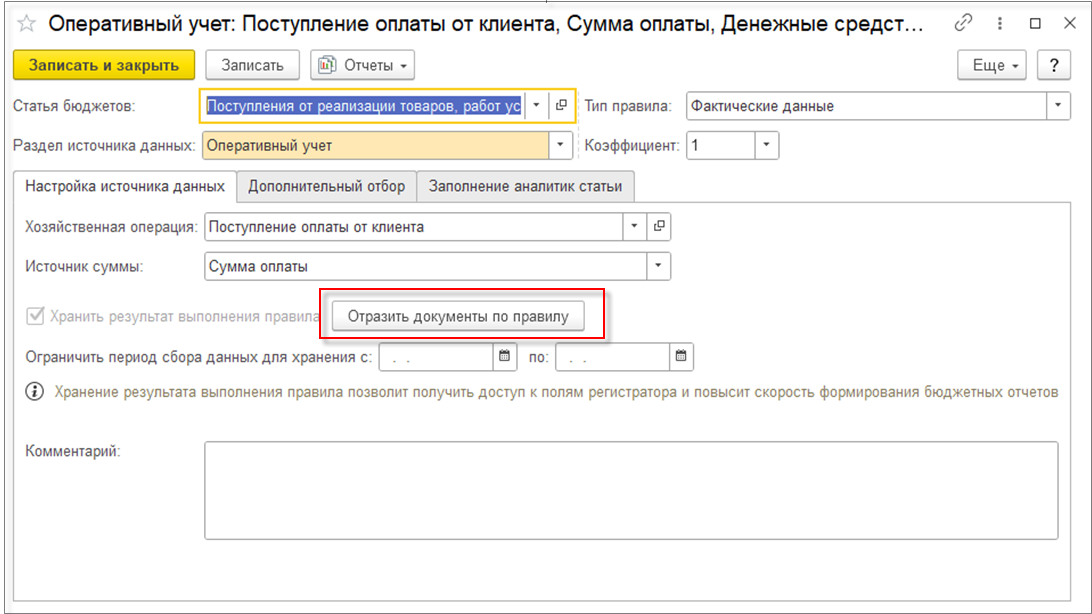

Гиперссылка Отразить документы для запуска фонового задания

При наличии документов к отражению за период отчета по бюджетированию появляется гиперссылка Отразить документы для запуска фонового задания отражения этих документов в бюджетировании.

Правило получения фактических данных

При включении флага Хранить результат выполнения правила добавляется команда переотражения всех документов в бюджетировании по данному правилу Отразить документы по правилу. Данная команда появляется после повторного открытия правила получения фактических данных.

Казначейство

Учет операций с цифровым рублем

Разработан новый функционал по работе с цифровым рублем:

■ Создание счета цифрового рубля;

■ Ведение операций в цифровых рублях:

○ Переводы в цифровых рублях;

○ Покупка и обмен цифровых рублей;

■ Вывод информации о счете цифрового рубля в печатные формы.

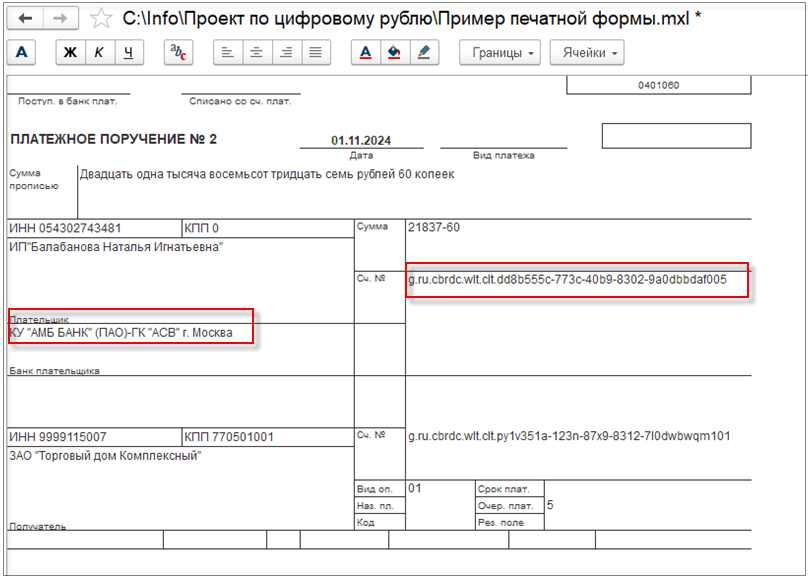

Добавлена команда для создания счета цифрового рубля Создать - Счет цифрового рубля в справочниках Банковские счета контрагентов и Банковские счета организаций.

Появилось поле Идентификатор счета в карточке цифрового рубля.

На формах счета цифрового рубля справочников Банковские счета контрагентов и Банковские счета организаций сохранен набор полей, характерный для расчетных счетов.

Счет цифрового рубля не привязан к банку, т.к. открывается в центральном банке. Банк требуется для исполнения поручений по операциям с цифровым рублем.

Банк, исполняющий поручение, выводится в печатную форму платежного поручения из карточки цифрового счета, если происходит перевод денежных средств между счетами цифрового рубля. Если же исполняются операции зачисления или вывода цифровых рублей, то исполняющим банком будет тот, в котором открыт расчетный счет. Также в печатную форму платежного поручения выводится идентификатор счета цифрового рубля.

Внеоборотные активы

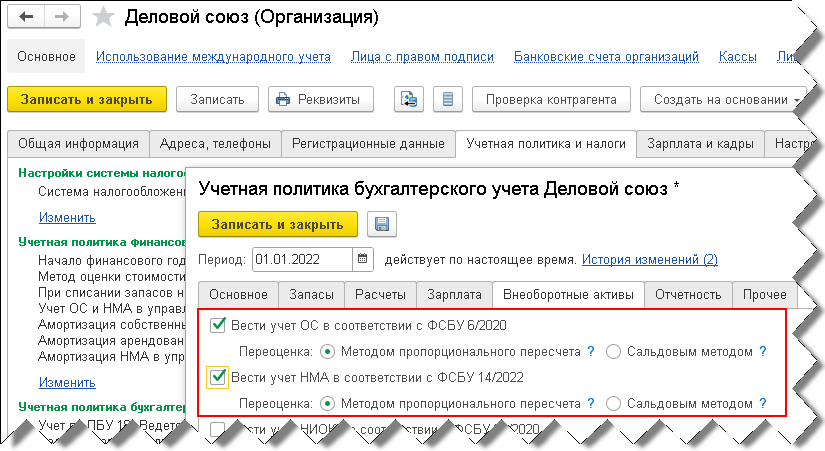

Переоценка ОС и НМА

Доработан учет переоценки ОС по ФСБУ 6/2020 и НМА по ФСБУ 14/2022. Теперь в системе реализован учет переоценки не только методом пропорционального пересчета, но также и сальдовым методом, а в проводках формируются временные разницы.

В ФСБУ 6/2020 описано два метода переоценки:

■ «Переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

■ Допустимым является также способ проведения переоценки основных средств, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств».

В конфигурации первый метод назван методом пропорционального пересчета, второй - сальдовым методом.

Метод переоценки выбирается в учетной политике.

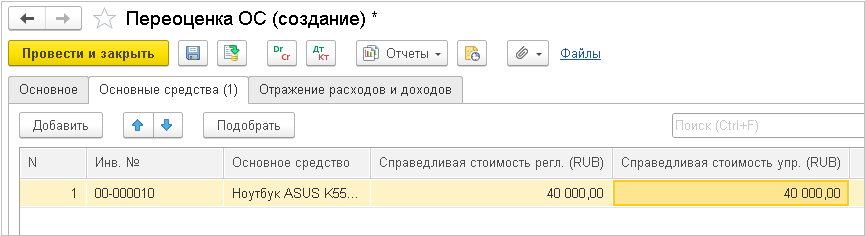

Если применяется метод пропорционального пересчета, то в документе переоценки можно выбрать один из двух способов переоценки:

■ Переоценка по восстановительной стоимости

В документе указывается восстановительная стоимость. Накопленная амортизация пересчитывается пропорционально изменению стоимости. Балансовая стоимость после переоценки будет равна разнице между восстановительной стоимостью, указанной в документе, и пересчитанной амортизацией.

■ Переоценка по справедливой стоимости

В документе указывается справедливая

стоимость.

Восстановительная стоимость и накопленная амортизация пересчитываются таким

образом, чтобы балансовая стоимость после переоценки равнялась справедливой

стоимости.

При переоценке сальдовым методом выбор способа недоступен, в документе указывается справедливая стоимость.

При переоценке по справедливой стоимости стоимость и амортизация пересчитываются пропорционально коэффициенту:

К = Справедливая стоимость / Балансовая стоимость

Переоценка по восстановительной стоимости соответствует «старому» способу переоценки, то есть стоимость указывается в документе, а амортизация пересчитывается пропорционально изменению стоимости.

Пример переоценки методом пропорционального пересчета по справедливой стоимости

|

Операция |

Проводки |

|

ОС принимается к учету стоимостью 1 200 000 руб.

|

Дт 01.01 Кт 08.01 1 200 000 руб.

|

|

Начисляется амортизация за год

|

Дт 91.01 Кт 02.01 110 000 руб.

|

|

Проводится дооценка в конце года:

|

|

|

■ определяется справедливая стоимость 1 390 000 руб.

|

|

|

■

пересчитывается первоначальная стоимость и

амортизация таким образом, чтобы балансовая стоимость (БС) после переоценки

равнялась его справедливой стоимости (СС). Для этого вычисляется коэффициент

пересчета для целей переоценки: Итого:

|

|

|

■

первоначальная стоимость увеличена на

|

Дт 01.01 Кт 83.01.1 330 275 руб.

|

|

■

накопленная амортизация увеличена на

|

Дт 83.01.1 Кт 02.01 30 275 руб.

|

Пример переоценки сальдовым методом

|

Операция |

Проводки |

|

ОС принимается к учету стоимостью 1 200 000 руб.

|

Дт 01.01 Кт 08.01 1 200 000 руб.

|

|

Начисляется амортизация за год

|

Дт 91.01 Кт 02.01 110 000 руб.

|

|

Проводится дооценка в конце года:

|

|

|

■ определяется справедливая стоимость 1 390 000 руб. и сумма дооценки: 300 000 = 1 390 000 - (1 200 000 - 110 000)

|

|

|

■ первоначальная стоимость ОС уменьшена на сумму накопленной амортизации

|

Дт 02.01 Кт 01.01 110 000 руб.

|

|

■ первоначальная стоимость ОС увеличена на сумму дооценки

|

Дт 01.01 Кт 83.01.1 300 000 руб.

|

Рассмотрим пример переоценки по справедливой стоимости методом пропорционального пересчета. Указываем в документе справедливую стоимость.

Различие в оценке доходов и расходов в бухгалтерском и налоговом учетах приводит к образованию временных разниц.

После переоценки балансовая стоимость равна справедливой стоимости, указанной в документе.

Для учета переоценки НМА сделаны аналогичные изменения.

Ограничения

■ Не поддерживается списание накопленной дооценки в нераспределенную прибыль по мере начисления амортизации (п. 20 б) ФСБУ 6/2020).

■ Не поддерживается дооценка/уценка объекта ВНА и выбытие объекта ВНА в одном месяце. Так как переоценка делается в конце месяца, то такая ситуация практически невозможна.

Управленческий учет затрат и финансовый результат

Учет запасов по среднескользящей стоимости

С целью предоставления возможности применять вариант учета себестоимости, позволяющий:

■ рассчитывать себестоимость списания запасов при проведении документов;

■ ускорить выполнение регламентных операций процедуры Закрытие месяца за счет отсутствия необходимости перезаписи движений по регистрам и бухгалтерских проводок, сформированных в расходных документах;

■ формировать бухгалтерские проводки сразу после проведения документа и обеспечить их неизменности после выполнения процедуры Закрытие месяца

функциональность учета себестоимости запасов дополнена новым методом оценки стоимости Среднескользящая. Среднескользящая стоимость единицы номенклатуры рассчитывается в момент проведения расходных документов по выбытию или движению товаров и работ исходя из остатков на дату актуальности.

Поскольку среднескользящая стоимость единицы товара определяется на момент проведения каждого документа, при ее применении необходимо учитывать, что:

■ стоимость выбытия товара зависит от движений на складе, которые предшествуют текущему проводимому документу;

■ учет стоимости запасов по среднескользящей стоимости требует соблюдения хронологии проведения приходных и расходных документов;

■ рекомендуется использовать контроль остатков товаров организаций (включена функциональная опция Контролировать остатки товаров организаций в меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров).

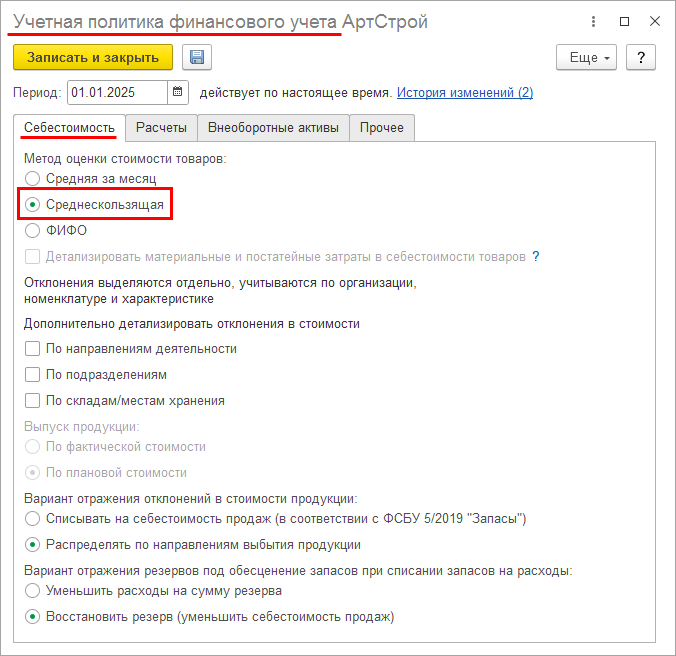

В блоке Учетная политика финансового учета учетной политики организации закладка Основное переименована в Себестоимость и на ней в список методов оценки стоимости товаров добавлено значение Среднескользящая.

В блоке Учетная политика финансового учета учетной политики организации закладка Резервы предстоящих расходов переименована в Прочее и на нее перенесены настройки Длительность операционного цикла организации и Деление на краткосрочные/долгосрочные активы и обязательства.

Расчет стоимости по методу Среднескользящая выполняется по данным регистра накопления Себестоимость товаров в разрезе измерений Аналитика учета номенклатуры, Раздел учета, Вид запасов, Организация. Измерения Партия, Аналитика учета партий, Аналитика фин. учета, Вид деятельности НДС, относящиеся к партионному учету, не заполняются.

Ресурсы регистра накопления Себестоимость товаров, используемые при расчете стоимости по методу Среднескользящая, приведены в таблице. Остальные ресурсы (трудозатраты, дополнительные расходы, постатейные расходы) рассчитываются при выполнении регламентных операций процедуры Закрытие месяца.

|

Ресурс регистра Себестоимость товаров |

Контур учета себестоимости |

|

● Стоимость с НДС ● Стоимость без НДС |

Управленческий учет предприятия |

|

● Стоимость регл. |

Регламентированный учет организаций |

|

● Стоимость упр. |

Управленческий учет организаций |

|

● Забалансовая стоимость |

Управленческий учет предприятия Управленческий учет организаций |

|

● Забалансовая стоимость регл. |

Регламентированный учет организация |

Внимание

По запасам, учитываемым в разделе Незавершенное производство регистра накопления Себестоимость товаров, среднескользящая стоимость не рассчитывается, учет стоимости ведется в разрезе партий производства. Данные для расходных движений по указанному разделу рассчитываются и записываются в регистр при выполнении регламентных операций процедуры Закрытие месяца.

По запасам, учитываемым в разделе Неотфактурованные поставки регистра накопления Себестоимость товаров, среднескользящая стоимость не рассчитывается. Учет стоимости всегда ведется по партиям – документам Поступление товаров на склад, Поступление услуг в подразделение и Приобретение товаров и услуг на фактуровку поставки. Это необходимо для минимизации расчета отклонений в стоимости при фактуровке поставки.

Для того чтобы можно было анализировать, когда и по какой стоимости было сформировано движение в регистр накопления Себестоимость товаров, в него добавлены новые реквизиты:

■ Способ определения себестоимости – отвечает на вопрос, по какому правилу была определена стоимость в движении. Может иметь значения:

○ Из документа – стоимость была указана в документе;

○ По среднескользящей, По средней за месяц, По ФИФО – стоимость определена по методу оценки стоимости;

○ По движению документа – источника – стоимость определена по движениям исходного документа – основания (источника). Это движения с признаком Сторно, движения документа Сторно, движения исправительных документов, возвраты от клиента;

○ По кор. движению – стоимость определена по корреспондирующему движению (например, в документе Перемещение товаров).

■ Дата определения себестоимости – дата и время определения себестоимости, указанной в движении. Позволяет определить проведение документа «задним» числом.

Включить применение метода оценки стоимости запасов Среднескользящая можно с любого периода (месяц), в котором нет движений по регистру накопления Себестоимость товаров.

Внимание

Для перехода на метод оценки стоимости запасов Среднескользящая с 1 числа месяца в предыдущих периодах (месяцах) должны быть выполнены регламентные операции процедуры Закрытие месяца для получения правильных входящих остатков. После чего предыдущие периоды должны быть закрыты от изменений (без возможности ввода новых документов и без изменения существующих). Вносить изменения в предыдущие периоды не допускается.

Метод оценки стоимости запасов Среднескользящая доступен к использованию при использовании партионного учета Версия 2.2.

При выполнении регламентных операций процедуры Закрытие месяца в месяце перехода на метод оценки стоимости запасов Среднескользящая на последнее число предыдущего месяца в регистре Себестоимость товаров формируются движения, в которых очищаются измерения, относящиеся к партионному учету (формируются «входящие» остатки). Также из регистра Себестоимость товаров в новый регистр Отклонения в стоимости товаров (см. описание в разделе «Учет дополнительных расходов и отклонений при применении метода оценки стоимости Среднескользящая») переносятся дополнительные расходы по товарам, трудозатраты и постатейные расходы, учтенные в себестоимости выпущенной продукции. В отдельный документ Расчет себестоимости товаров, который формируется концом прошлого месяца, записываются движения:

■ по списанию стоимостей из регистра Себестоимость товаров;

■ по отражению доп. расходов в регистре Отклонения в стоимости товаров;

■ бухгалтерские проводки по переносу стоимостей на счет отклонений.

Выключить применение метода оценки стоимости запасов Среднескользящая (изменить метод оценки стоимости на ФИФО или Средняя за месяц) можно с любого периода (прошлого, настоящего или будущего). Потребуется выполнение регламентных операций процедуры Закрытие месяца с того месяца, в котором метод оценки стоимости запасов Среднескользящая изменен на ФИФО или Средняя за месяц. При выполнении закрытия месяца движения по регистру накопления Себестоимость товаров будут переформированы для соответствия новому заданному методу оценки стоимости.

Расчет стоимости запасов при использовании метода Среднескользящая выполняется следующим образом:

1. из регистра Себестоимость товаров получаются остатки на дату актуальности;

2. рассчитывается себестоимость выбытия товаров по формуле:

(Стоимость остаток / Количество остаток) * Количество выбытия

При полном выбытии товара списывается весь его остаток.

Если одновременно проводятся два документа с одинаковой аналитикой, то может возникнуть суммовой остаток на копейки. Такие остатки будут списаны при выполнении операций процедуры Закрытие месяца;

3. формируются движения в регистры с рассчитанной себестоимостью.

При использовании метода оценки стоимости запасов Среднескользящая:

■ для исключения возникновения отрицательных остатков (в количестве или стоимости) расход товаров со склада нельзя провести ранее последнего прихода на склад;

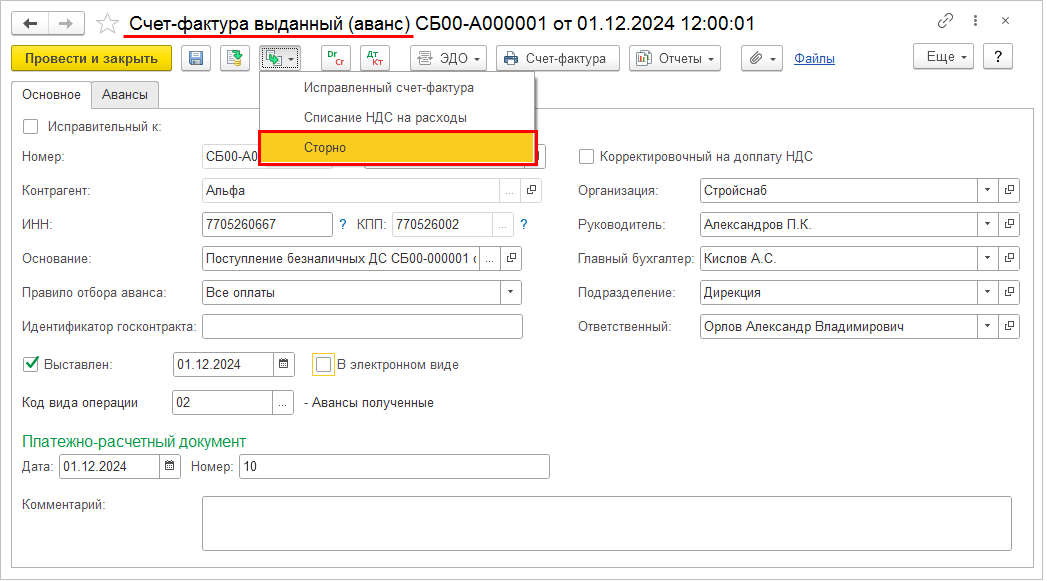

■ нельзя отменить проведение документа, которым оформлен приход на склад, если после него есть расходный документ, т.к. среднескользящая стоимость в расходных документах уже рассчитана с учетом данного приходного документа. Отменить такой приход можно с помощью документа Сторно;

■ можно проводить поступления на склад «задним числом», но при этом необходимо учитывать, что новая среднескользящая стоимость будет рассчитываться только для новых документов. В имеющихся расходных документах стоимость пересчитана не будут;

■ расход со склада можно проводить «задним числом», но не ранее последнего прихода. Такой расход будет отражен по актуальной среднескользящей стоимости;

■ можно отменять «задним числом» проведение расходов со склада, т.к. это не приведет к возникновению некорректных остатков (как количественных, так и суммовых) и не нарушается принцип неизменности себестоимости в ранее проведенных документах.

Сравнение методов оценки стоимости приведено в таблице

|

Метод оценки стоимости |

Как определяется стоимость |

По какой стоимости оформляется расход |

|

● Средняя за месяц |

Стоимость определяется исходя из остатков на начало и всех приходов за месяц |

Цена расхода одинаковая у всех документов за месяц по одинаковой аналитике |

|

● Среднескользящая |

Стоимость определяется по остаткам на момент проведения документа |

Стоимость расхода определяется хронологией ввода приобретений и выбытий |

|

● ФИФО |

Стоимость определяется из подобранных партий |

Подбор партии зависит от хронологии дат документов приобретений и выбытий |

Расчет стоимости запасов при использовании разных методов оценки можно проиллюстрировать на условном примере. Оформлены следующие документы:

Приобретение 1 – 5 шт. на сумму 800 руб. (160 руб. за шт.)

Приобретение 2 – 4 шт. на сумму 960 руб. (240 руб. за шт.)

Реализация – 4 шт.

Приобретение 3 – 2 шт. на сумму 280 руб. (140 руб. за шт.)

Результат расчета стоимости выбытия приведен в таблице

|

Метод оценки стоимости |

Расчет стоимости единицы выбывающего товара |

Расчет себестоимости выбытия |

|

● Средняя за месяц |

5 шт. + 4 шт. + 2 шт. = 11 шт. 800 + 960 + 280 = 2 040 руб. Цена = 185,45 руб. |

4 шт. * 185,45 = 741,82 руб. |

|

● Среднескользящая |

5 шт. + 4 шт. = 9 шт. 800 + 960 = 1 760 руб. Цена = 199,56 руб. |

4 шт. * 199,56 = 798,24 руб. |

|

● ФИФО |

Партия – Приобретение 1 5 шт. на 800 руб. Цена = 160 руб. |

4 шт. * 160,00 = 640,00 руб. |

В одной информационной базе может вестись учет по организациям, применяющим разные методы оценки стоимости запасов. Если между такими организациями оформляются документы Передача товаров между организациями и одна из организаций применяет метод оценки стоимости запасов Среднескользящая, тогда:

■ если в организации - отправителе ведется учет по методу Среднескользящая, тогда в управленческом учете предприятия приход будет отражен по среднескользящей стоимости отправителя, а в учете организаций - по стоимости, указанной в документе;

■ если в организации – отправителе ведется учет по методу ФИФО или Средняя за месяц, а в организации – получателе - по методу Среднескользящая, тогда в управленческом учете предприятия и в учете организаций приход будет отражен по стоимости, указанной в документе.

Необходимо обратить внимание

При использовании метода оценки стоимости запасов Среднескользящая не ведется раздельный учет по видам деятельности НДС. Включение/исключение НДС в стоимость не влияет на расчет среднескользящей стоимости. Среднескользящая стоимость в регламентированном учете рассчитывается всегда без НДС.

Суммы включения/исключения НДС учитываются отдельно от среднескользящей стоимости.

Не применяется «мягкое» обособление товаров - не ведется обособленный учет по менеджерам, подразделениям, сделкам и группам продукции.

Учет дополнительных расходов и отклонений при применении метода оценки стоимости Среднескользящая

Дополнительные расходы по товарам, отклонения в стоимости (изменение стоимости корректировкой приобретения) и суммы включения НДС в стоимость не влияют на расчет среднескользящей стоимости.

Дополнительные расходы и отклонения при применении организацией метода оценки стоимости Среднескользящая учитываются в отдельном новом регистре накопления Отклонения в стоимости товаров, включающем в себя:

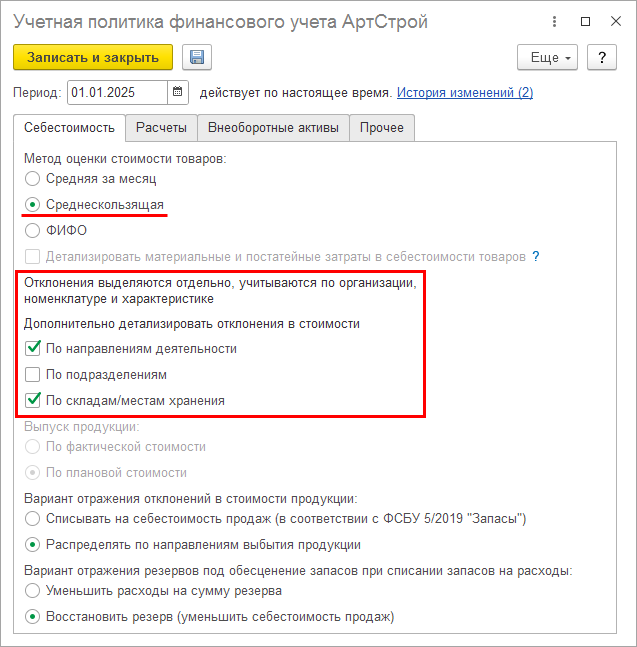

■ дополнительные расходы по товарам в разрезе организаций, номенклатуры, характеристик и видов запасов. В блоке Учетная политика финансового учета учетной политики организации дополнительно можно включить детализацию отклонений по направлениям деятельности, подразделениям и местам хранения (складам). Необходимо учитывать, что детализация влияет на количество данных для распределения (направления распределения) и на количество формируемых движений по регистру Отклонения в стоимости товаров. Чем больше детализация, тем больше времени требуется на распределение и на последующую запись движений;

■ суммовые корректировки приобретений товаров;

■ отклонения в стоимости при фактуровках поставок;

■ суммы включения НДС в стоимость;

■ отклонения фактической стоимости продукции от плановой стоимости.

При применении организацией метода оценки стоимости запасов Среднескользящая в рамках процедуры Закрытие месяца выполняются следующие расчеты:

■ фактуровка поставок и расчет отклонений при фактуровке. При этом в регистре Себестоимость товаров в разделе «Неотфактурованные поставки» заполняется партия для документов:

○ Поступление товаров на склад;

○ Поступление услуг в подразделение;

○ Приобретение товаров и услуг с операцией Фактуровка поставки;

■ распределение дополнительных расходов по товарам. При этом база распределения расходов формируется так же, как при использовании других методов оценки стоимости (ФИФО или Средняя за месяц), кроме распределения расходов на выбытия товаров в прошлых периодах. При использовании метода оценки стоимости Среднескользящая результат распределения записывается в регистр Отклонения в стоимости товаров с указанием периода отклонения, начиная с которого доп. расходы нужно распределить на выбытия товаров. Распределение доп. расходов на выбытия товаров в прошлых периодах выполняется при распределении регистра Отклонения в стоимости товаров;

■ расчет фактической стоимости продукции, в т.ч.:

○ распределение материалов на выпуск;

○ распределение трудозатрат на выпуск;

○ распределение постатейных производственных расходов;

■ распределение отклонений в стоимости товаров.

Распределение дополнительных расходов и отклонений выполняется в регламентной операции Распределение затрат и расчет себестоимости процедуры Закрытие месяца. В регистре накопления Отклонения в стоимости товаров измерение Период отклонения определяет месяц, начиная с которого необходимо распределить отклонения на выбытия товаров. Например, дополнительные расходы по товарам отражены в марте 2025 года по приобретению января 2025 года - отклонения необходимо распределить в периоде с января по март 2025 года, в измерении Период отклонения будет записан январь 2025.

Для распределения отклонений формируется система линейных уравнений одновременно за несколько периодов (начиная с периода отклонения). В расчет включаются:

■ все движения номенклатуры между складами (местами хранения);

■ использование материалов на выпуск продукции – отклонения переходят на выпущенную продукцию;

■ списание номенклатуры на постатейные расходы и распределение постатейных расходов:

○ распределение расходов на себестоимость товаров

○ распределение расходов на себестоимость производства

Движения и проводки по результатам расчетов формируются для служебного документа Регистратор расчета себестоимости, при этом формируется отдельный документ при каждом выполнении процедуры Закрытие месяца и в движениях отражаются только отклонения от предыдущего расчета.

Использование документа Регистратор расчета себестоимости позволяет:

■ обеспечить неизменность движений по регистрам и проводок у первичных документов;

■ отдельно выделять движения по регистрам и проводки, формируемые при каждом выполнении процедуры Закрытие месяца, т.к. разница между текущим и предыдущим закрытием месяца записывается под документ Регистратор расчета себестоимости;

■ обеспечить хранение даты и времени начала выполнения закрытия месяца, расчетного периода, за который выполнялось закрытие месяца, а также сведений о пользователе, который выполнил закрытие месяца.

Если в настройке параметров процедуры Закрытие месяца включен Режим отладки расчета, тогда для операции Распределение затрат и расчет себестоимости доступен отладочный параметр Удалять ранее сформированные документы "Регистраторы расчета себестоимости". При включении данного параметра при выполнении процедуры Закрытие месяца имеющиеся документы Регистратор расчета себестоимости будут удаляться, и расчет будет выполняться заново в полном объеме.

Обеспечен учет дополнительных расходов по товарам и отклонений в стоимости на отдельном счете, настраиваемом с использованием элементов списка Группы финансового учета номенклатуры (далее - ГФУ номенклатуры). В карточку ГФУ номенклатуры добавлена группа счетов Счета учета отклонений в стоимости и в нее счет Отклонения. Как и прочие счета в ГФУ номенклатуры счет учета отклонений может быть уточнен для организации и склада.

Основой для формирования проводок по счету Отклонения из ГФУ номенклатуры являются движения в регистре накопления Отклонения в стоимости товаров.

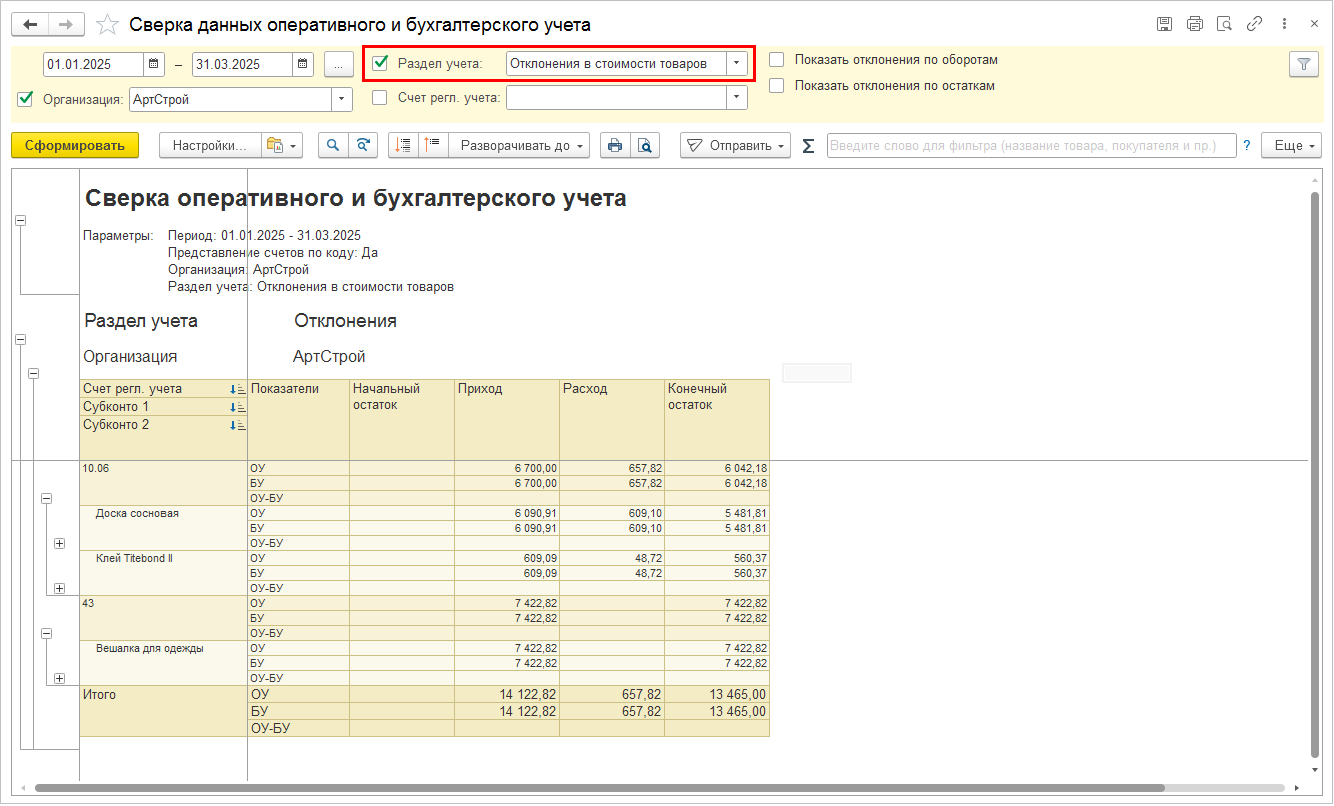

В отчет Сверка данных оперативного и бухгалтерского учета добавлен раздел учета Отклонения в стоимости товаров, позволяющий сверить движения по регистру Отклонения в стоимости товаров и проводки регламентированного учета по счету Отклонения.

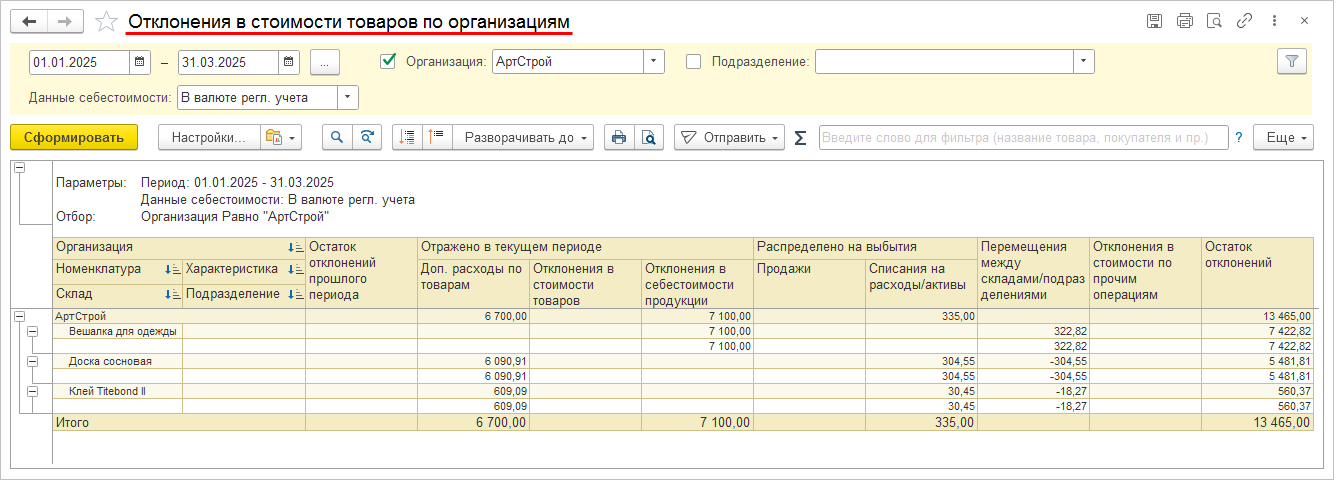

Для контроля и анализа дополнительных расходов и отклонений в стоимости товаров при использовании метода оценки Среднескользящая добавлены новые отчеты Отклонения в стоимости товаров по предприятию и Отклонения в стоимости товаров по организациям. Отчеты доступны в меню Финансовый результат и контроллинг – Отчеты по финансовому результату – Себестоимость запасов.

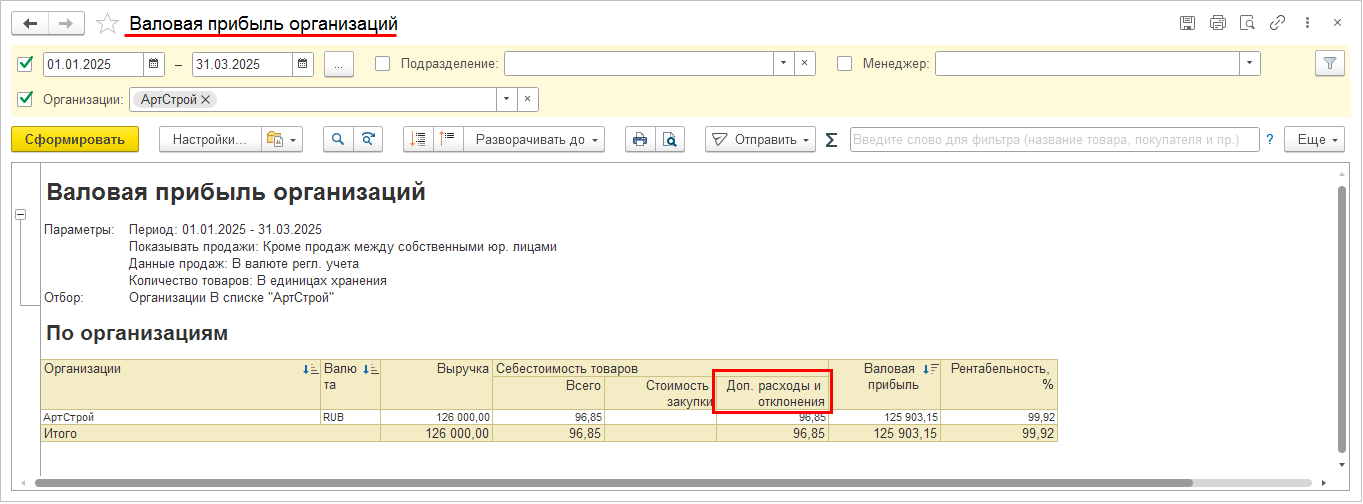

В отчете Валовая прибыль отклонения в стоимости выводятся в колонке вместе с дополнительными расходами. Колонка переименована в «Доп. расходы и отклонения».

В отчете Себестоимость товаров колонка «Доп. расходы» также переименована в «Доп. расходы и отклонения».

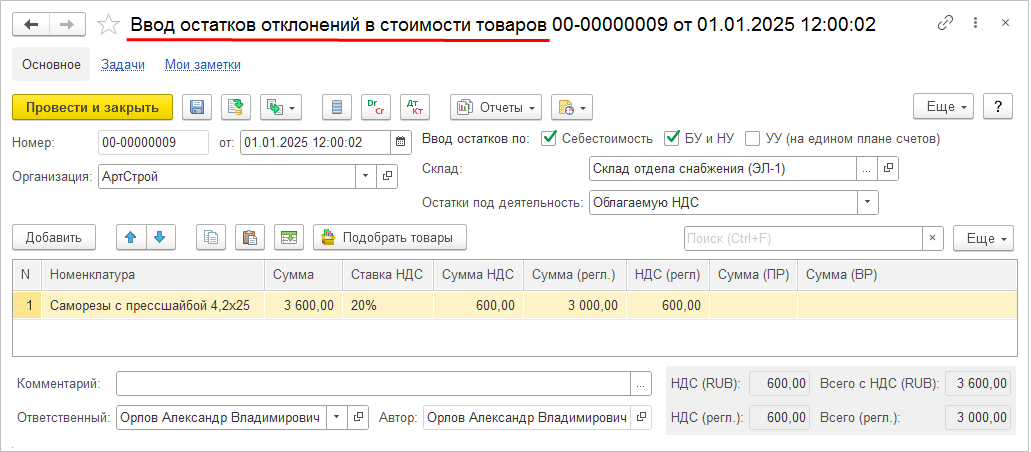

Для организаций, начинающих вести учет в системе с применением метода оценки стоимости Среднескользящая, предусмотрен ввод остатков отклонений. Добавлен документ Ввод остатков отклонений в стоимости товаров (меню НСИ и администрирование – Начальное заполнение – Документы ввода начальных остатков).

Остатки отклонений в стоимости вводятся в разрезе организаций, складов, видов деятельности НДС. В регистре Отклонения в стоимости товаров все введенные суммы учитываются как отклонения, дополнительные расходы отдельно не выделяются.

Учет выпуска продукции по плановой стоимости

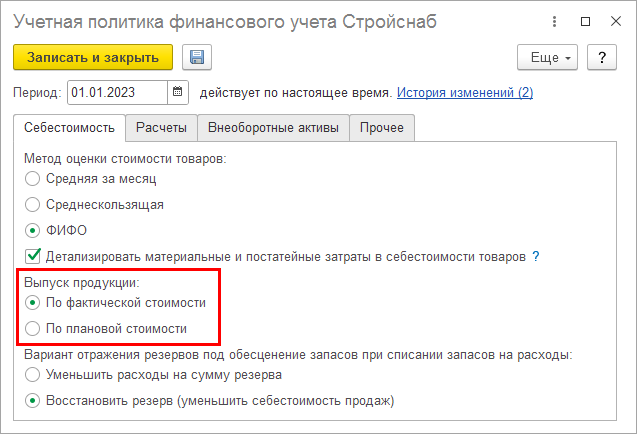

Поддержано ведение учета выпуска продукции по плановой стоимости при использовании всех методов оценки.

Учет выпуска продукции по плановой или фактической стоимости как и ранее определяется в блоке Учетная политика финансового учета учетной политики организации.

При использовании метода оценки Среднескользящая учет выпуска продукции ведется только по плановой стоимости.

Среднескользящая стоимость выбытия продукции рассчитывается исходя из плановой стоимости выпуска. Отклонения фактической стоимости продукции от плановой отражаются отдельно в регистре накопления Отклонения в стоимости товаров. Движения по распределению затрат на выпуск и выпуску продукции формируются в документах Регистратор расчета себестоимости. Документы создаются автоматически при выполнении регламентных операций процедуры Закрытие месяца.

Если выпуск продукции ведется По плановой стоимости, тогда в блоке Учетная политика финансового учета учетной политики организации дополнительно необходимо определить Вариант отражения отклонений в стоимости продукции. Реализованы следующие варианты распределения отклонений фактической стоимости продукции от плановой:

■ списание на себестоимость продаж (соответствует требованиям ФСБУ 5/2019 «Запасы») при использовании любого метода оценки стоимости;

■ распределение по направлениям выбытия продукции при методе оценки стоимости Среднескользящая;

■ включение в себестоимость продукции, доводя стоимость до фактической, при методах оценки стоимости Средняя за месяц и ФИФО. Поведение системы при такой настройке соответствует тому, которое применялось при ведении учета выпуска продукции по плановой стоимости до версии 2.5.22 в части формирования движений по регистрам. Но при отражении документов в регламентированном учете не используется счет 40 «Выпуск продукции (работ, услуг)». Если в информационной базе применялось ведение учета выпуска продукции по плановой стоимости, тогда после обновления на версию 2.5.22 нельзя переотражать документы в регламентированном учете, т.к. «старая» схема проводок по счету 40 «Выпуск продукции (работ, услуг)» с версии 2.5.22 не поддерживается и проводки после обновления при такой настройке будут формироваться без использования счета 40 «Выпуск продукции (работ, услуг)» в т.ч. и по «старым» документам.

Для целей управленческого учета готовая продукция учитывается по фактической стоимости.

В налоговом учете отклонения включаются в себестоимость выпущенной продукции (рассчитывается фактическая стоимость).

Если выпуск продукции ведется По плановой стоимости с отнесением отклонений на себестоимость продаж, тогда в регистре Себестоимость товаров формируются движения по новому разделу учета «Выпуск продукции»:

■ при проведении документа выпуска продукции: движение с типом Приход – отражение выпуска продукции с указанием количества без стоимости, движение с типом Расход – отражение продукции по направлению выпуска с указанием количества и плановой стоимости;

■ при выполнении процедуры Закрытие месяца: движение с типом Приход – отражение фактической стоимости выпуска продукции, движение с типом Расход – отражение отклонения между фактической и плановой стоимостью продукции.

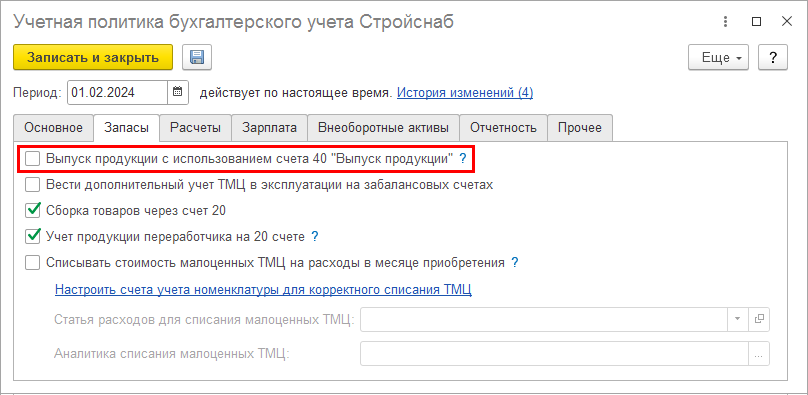

При ведении учета выпуска продукции по плановой стоимости (кроме варианта учета с включением отклонений в себестоимость продукции, доводя стоимость до фактической) обеспечено формирование проводок с использованием счета 40 «Выпуск продукции (работ, услуг)» без дополнительных настроек. Счет определен в коде, не настраивается. Настройка Выпуск продукции с использованием счета 40 «Выпуск продукции» удалена из блока Учетная политика бухгалтерского учета учетной политики организации.

Проводки по счету 40 «Выпуск продукции (работ, услуг)» формируются на основании движений по регистру Отклонения в стоимости товаров и по новому разделу учета «Выпуск продукции» в регистре Себестоимость товаров.

Проводки, формируемые при ведении учета выпуска продукции по плановой стоимости, приведены в таблице.

|

Операция |

Проводка |

|

● Выпуск продукции по плановой стоимости |

Дт 43 (счет На складе из ГФУ номенклатуры продукции) – Кт 40 на сумму плановой стоимости в БУ и НУ |

|

● Расчет фактической стоимости |

Дт 40 – Кт 20 (счет учета производства) на сумму фактической стоимости в БУ и НУ |

|

● Отклонения фактической стоимости от плановой в БУ (в учетной политике Вариант отражения отклонений в стоимости продукции = Списывать на себестоимость продаж (в соответствии с ФСБУ 5/20219 «Запасы») |

Дт 90.02 (счет Себестоимость продаж из ГФУ номенклатуры продукции) – Кт 40 на сумму отклонений в БУ, в НУ = 0 |

|

● Отклонения фактической стоимости от плановой в НУ (в учетной политике Вариант отражения отклонений в стоимости продукции = Списывать на себестоимость продаж (в соответствии с ФСБУ 5/20219 «Запасы») |

Дт 43 (счет На складе из ГФУ номенклатуры продукции) – Кт 40 на сумму отклонений в НУ, в БУ = 0 |

|

● Отклонения фактической стоимости от плановой (в учетной политике Вариант отражения отклонений в стоимости продукции = Распределять по направлениям выбытия продукции) |

Дт 43 (счет Отклонения из ГФУ номенклатуры продукции) – Кт 40 на сумму отклонений в БУ и НУ |

Для контроля и анализа результатов расчета стоимости продукции, а также отклонений фактической стоимости от плановой, добавлены новые отчеты Выпуск продукции по плановой стоимости по организации и Выпуск продукции по плановой стоимости по предприятию.

Необходимо обратить внимание

Не поддерживается указание плановой стоимости в документах Отчет давальцу между организациями и Отчет переработчика (2.4). Для этих документов выпуск отражается по нулевой плановой стоимости. Вся сумма фактической стоимости отражается как отклонения фактической стоимости от плановой.

Регламентированный учет

Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

В соответствии с ФСБУ 6/2020 "Основные средства", ФСБУ 14 "Нематериальные активы" и рекомендациями БМЦ Р-102/2019-КПР поддержан учет временных разниц и расчет отложенных налогов по операциям переоценки ОС и НМА, результат которых не включается в чистую прибыль (убыток) периода.

Рассмотрим рекомендацию БМЦ Р-102/2019-КПР «Порядок учета налога на прибыль»:

«5. Сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 "Прибыли и убытки" (субсчет "Отложенный налог на прифсбыль") в корреспонденции соответственно с кредитом или дебетом счетов 09 "Отложенные налоговые активы" или 77 "Отложенные налоговые обязательства". Указанная сумма определяется как результат умножения соответствующей налоговой ставки на величину изменений временных разниц за отчетный период в связи с операциями, результаты которых подлежат включению в бухгалтерскую прибыль (убыток). Увеличение налогооблагаемых временных разниц или уменьшение вычитаемых временных разниц за отчетный период приводит к образованию расхода по отложенному налогу, который отражается по дебету счета 99 в корреспонденции с кредитом счета 09 или 77. Увеличение вычитаемых временных разниц или уменьшение налогооблагаемых временных разниц за отчетный период приводит к образованию дохода по отложенному налогу, который отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

6. В случае изменений временных разниц за отчетный период в связи с операциями, результаты которых не включаются в бухгалтерскую прибыль (убыток), таких как переоценка внеоборотных активов, курсовые разницы по зарубежной деятельности и др., образующийся отложенный налог на прибыль отражается применительно к порядку, предусмотренному пунктом 5 настоящей Рекомендации. При этом вместо счета 99 "Прибыли и убытки" в бухгалтерских записях участвует счет 83 "Добавочный капитал" или другой соответствующий счет, на который относятся результаты самих операций. Так, например, увеличение отложенного налогового обязательства в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 "Добавочный капитал" (субсчет "Дооценка основных средств") в корреспонденции соответственно с кредитом счета 77 "Отложенные налоговые обязательства". Отраженный в соответствии с настоящим пунктом отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период».

А также рассмотрим п. 20 ФСБУ 6/2020:

«20. Суммы переоценки отличных от инвестиционной недвижимости основных средств, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки таких основных средств. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

а) единовременно при списании объекта основных средств, по которому была накоплена дооценка;

б) по мере начисления амортизации по объекту основных средств. В этом случае подлежащая списанию часть накопленной дооценки представляет собой положительную разницу между величиной амортизации за период, рассчитанной исходя из первоначальной стоимости объекта основных средств с учетом последней переоценки, и суммой амортизации за этот же период, рассчитанной исходя из первоначальной стоимости объекта основных средств без учета переоценок».

В системе поддерживается только способ «а», то есть списание накопленной дооценки на нераспределенную прибыль единовременно при списании объекта основных средств.

В соответствии с ФСБУ 6/2020 и рекомендацией БМЦ Р-102/2019-КПР налог на прибыль от операций дооценки:

■ изменяется (увеличивается) при увеличении временных разниц вследствие операций дооценки и признании ОНО (Дт 83 Кт 77);

■ изменяется (уменьшается) при уменьшении временных разниц вследствие операций уценки за счет предыдущей дооценки и погашении ОНО (Дт 77 Кт 83);

■ списывается на нераспределенную прибыль при списании объекта основных средств (Дт 84 Кт 83);

■ пересчитывается при изменении ставки налога на прибыль (Дт 83 Кт 84).

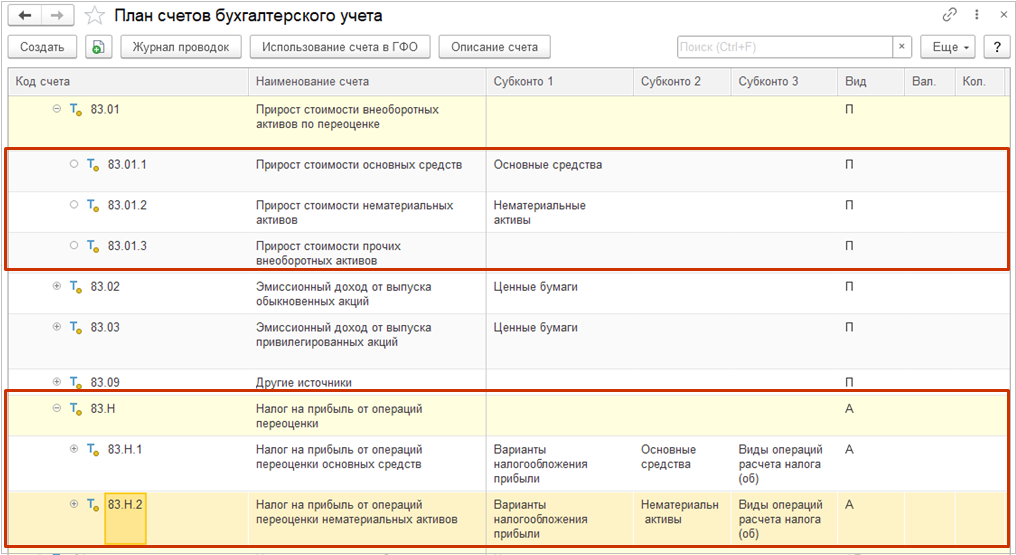

Предусмотрен следующий учет сумм дооценки и налога на плане счетов:

■ У счетов группы 83.01 включен налоговый учет, а также учет по подразделениям и направлениям деятельности. Налог на прибыль от операций дооценки будет рассчитываться по остаткам ВР на счетах 83.01.

■ Для учета налога на прибыль от операций дооценки добавлена группа счетов 83.Н.

Перед расчетом отложенных налогов нужно выполнить перенос остатков счетов 83.01: заполнить Подразделение, Направление деятельности, сумму ВР (если учет отложенных налоговых активов и обязательств ведется балансовым методом с отражением постоянных и временных разниц).

Перед расчетом отложенных налогов нужно заполнить счет учета налога. Для ГФУ ВНА с предопределенными счетами 83.01 резерва дооценки счет учета налога будет заполнен обработчиком обновления.

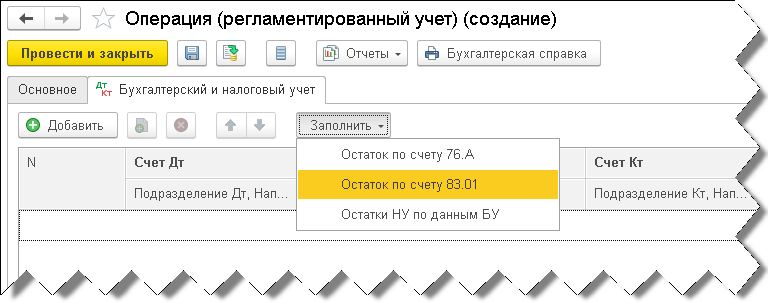

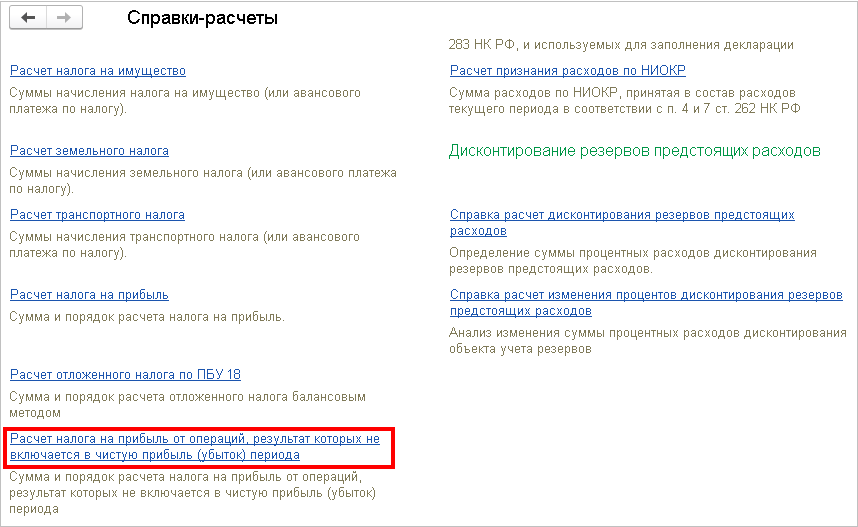

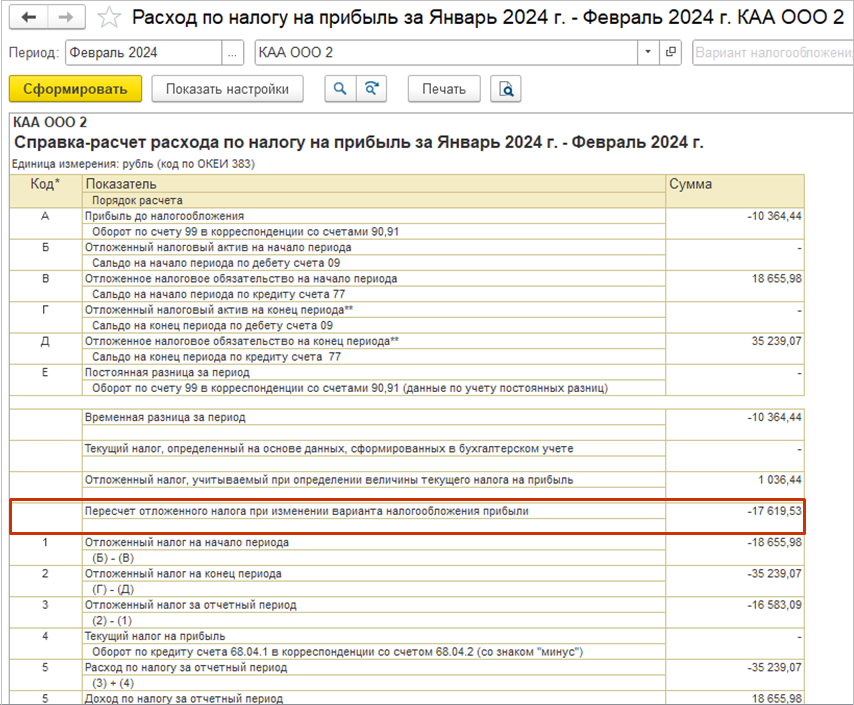

Расчет налога на прибыль от операций дооценки выполняет регламентная операция Расчет отложенного налога по ПБУ 18. Детальный расчет налога иллюстрирует отчет Справка-расчет налога на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода.

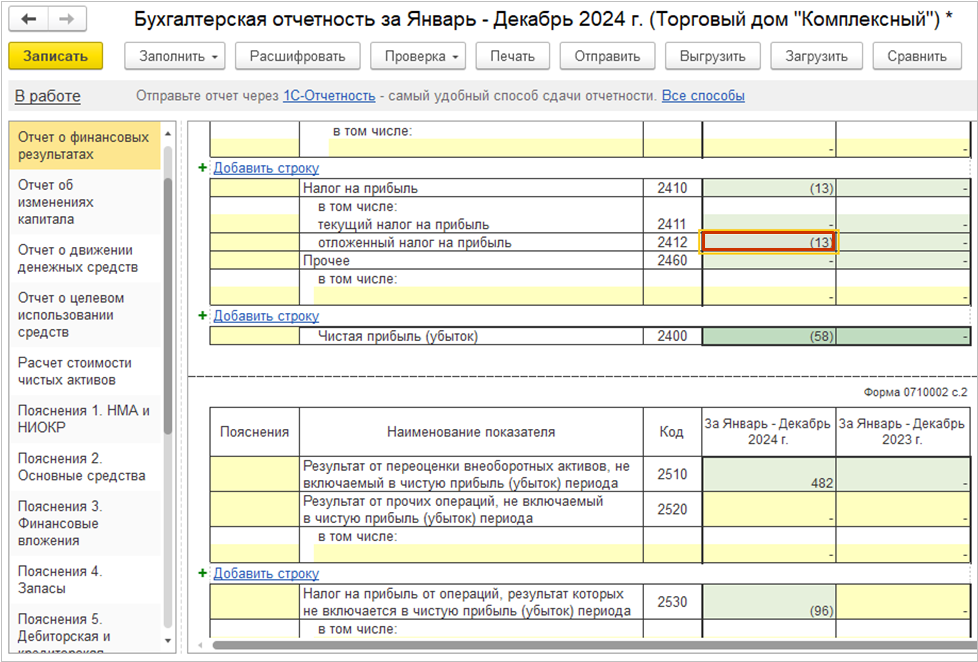

Налог на прибыль от операций дооценки отражается в составе совокупного финансового результата (строка 2530 отчета о финансовых результатах (ОФР)) и влияет на расчет отложенного налога (строка 2412 ОФР).

Налог на прибыль от операций дооценки влияет на расчет отложенного налога.

Налог на прибыль от операций дооценки учитывается при заполнении строки 1340 баланса.

Налог на прибыль от операций дооценки учитывается при заполнении строки 2412 отчета о финансовых результатах (ОФР). Подробный расчет приведен в отчете Справка-расчет расхода по налогу на прибыль (строка 3).