Выполнена унификация расчета имущественных налогов (налога на имущество, транспортного и земельного налогов).

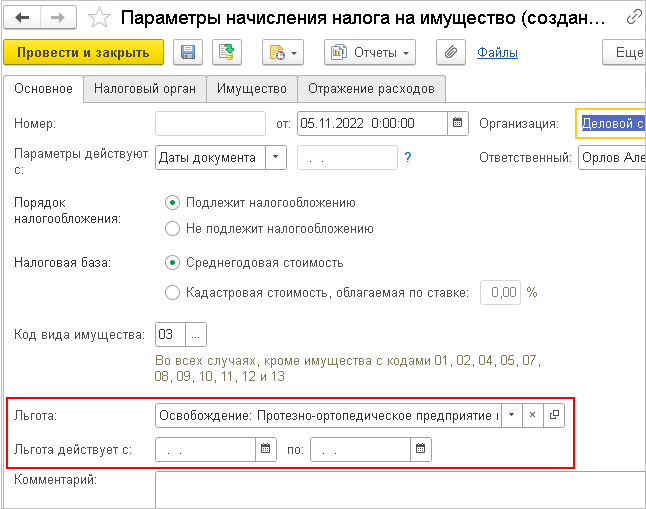

Добавлен справочник Внеоборотные активы - Настройки и справочники по внеоборотным активам - Основания льгот по имущественным налогам, который используется для классификации льгот.

Добавление новых льгот теперь выполняется из предопределенного классификатора.

В документе Параметры начисления налога на имущество для настройки льготы рекомендуется выбрать нужную льготу из нового справочника. При обновлении информационной базы будут созданы необходимые элементы данного справочника и заполнены в документах.

Расчет налога на имущество и формирование справки-расчета реализованы в соответствии с письмом Минфина от 22.12.2021 N 03-05-04-01/104846: начиная с 2022 г., при расчете налога на имущество (и авансовых платежей) по объектам недвижимости, по которым налог на имущество, начисляется исходя из кадастровой стоимости, показатели Коэффициент Кв и Коэффициент Ки не округляются, а определяются в виде правильной простой дроби (ранее данные коэффициенты были представлены в виде десятичной дроби).

Расчет налога на имущество по кадастровой стоимости теперь осуществляется следующим образом:

Налог = Кадастровая стоимость * Налоговая ставка * Коэффициент Кв * Коэффициент Ки

При этом:

Коэффициент Кв определяется как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Например:

Кв = 10/12

Кв = 1 , если организация владела объектом в течение всего налогового периода.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде объект недвижимости имел кадастровую стоимость, установленную для данной качественной и (или) количественной характеристики объекта недвижимости, к числу календарных месяцев в налоговом периоде.

Коэффициент отражает изменение:

Например:

Ки = 7/12

Ки = 1 , если изменений в налоговом периоде не было.

Можно выделить следующие особенности расчета Коэффициента Ки:

В случае необходимости одновременного применения Коэффициентов Кв и Ки, значение каждого из которых отлично от единицы, значение Коэффициента Ки должно учитывать период владения объектом недвижимости в данном налоговом периоде.

Например:

Если сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения качественной и (или) количественной характеристики объекта недвижимости, внесены в ЕГРН 20.02.2019, а дата прекращения права собственности - 23.07.2019, то для периода действия старых сведений коэффициенты Кв и Ки определяются как:

Кв = 7 мес. / 12 мес.

Ки = 2 мес. / 7 мес.

Для периода действия новых сведений, коэффициенты Кв и Ки определяются как:

Кв = 7 мес. / 12 мес.

Ки = 5 мес. / 7 мес.

Обновлена библиотека учета зарплаты и кадров до версии 3.1.23.257, которая включает теперь следующие возможности:

В состав форм регламентированной отчетности добавлены:

Форма применяется начиная с отчета за 2022 год.

Форма применяется начиная с отчета за 1 квартал 2023 года.

Форма применяется начиная с отчета за январь 2023 года.

В декларацию по налогу на прибыль организаций в редакции приказа ФНС России от 05.10.2021 № ЕД-7-3/869@

внесены изменения в соответствии с приказом ФНС России

от 17.08.2022 № СД-7-3/753@.

Новая форма

применяется с 01.01.2023 начиная с отчета за 2022 год.

Для Статистической формы учета перемещения товаров в редакции постановления Правительства Российской Федерации от 19.06.2020 № 891 реализована выгрузка в электронном виде в формате версии 5.20, опубликованном на сайте ФТС.

Для формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" (ОКУД 0612009) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 26.10.2022.

В декларацию по налогу на дополнительный доход от добычи углеводородного сырья в редакции приказа ФНС России от 08.08.2022 № ЕД-7-3/727@ добавлен коэффициент-дефлятор на 2023 год, установленный приказом Минэкономразвития России от 19.10.2022 № 573.

В состав документов добавлены:

Заявление применяется с 01.01.2023.

В форме Согласия налогоплательщика (плательщика страховых взносов) на предоставление сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну (КНД 1110058) (рекомендовано письмом ФНС России от 29.08.2022 № АБ-4-19/11332@) Классификатор сведений, составляющих налоговую тайну, обновлен на версию от 10.11.2022, опубликованную на сайте ФНС https://www.nalog.gov.ru/rn77/yul/interest/tax_secrecy_ul/.

Поддержана работа с требованиями ФСС о предоставлении документов по камеральным и выездным проверкам и ответами на них, а также другими документами, предусмотренными приказом ФСС РФ от 27.12.2021 № 595.

Библиотека интернет-поддержки обновлена до версии 2.6.4.29 см. https://dl03.1c.ru/content/ISL/2_6_4_29/news.htm