Функциональность по формированию и использованию резервов предстоящих расходов дополнена механизмами учета ликвидационных обязательств в стоимости основных средств и дисконтирования долгосрочных оценочных обязательств.

В соответствии с пп. ж) п.10 ФСБУ 26 «Капитальные вложения» и Рекомендацией БМЦ Р-30/2013-КпР «Ликвидационные обязательства» в первоначальной стоимости основного средства должна учитываться стоимость ликвидационных обязательств. При изменении оценки этих обязательств в соответствии с п.24 ФСБУ 6/2020 «Основные средства» должна изменяться первоначальная стоимость объекта основных средств.

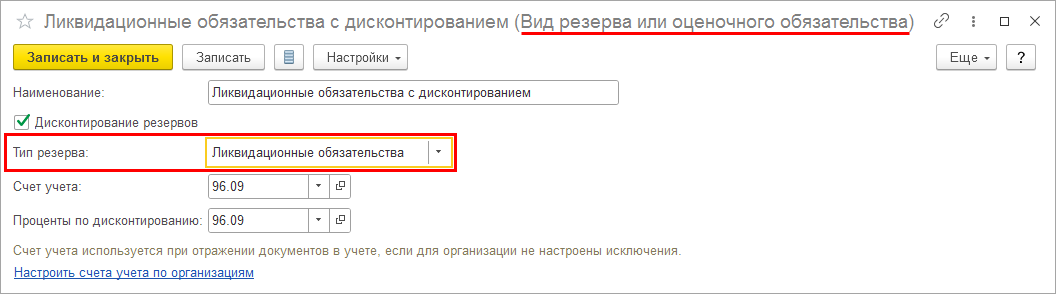

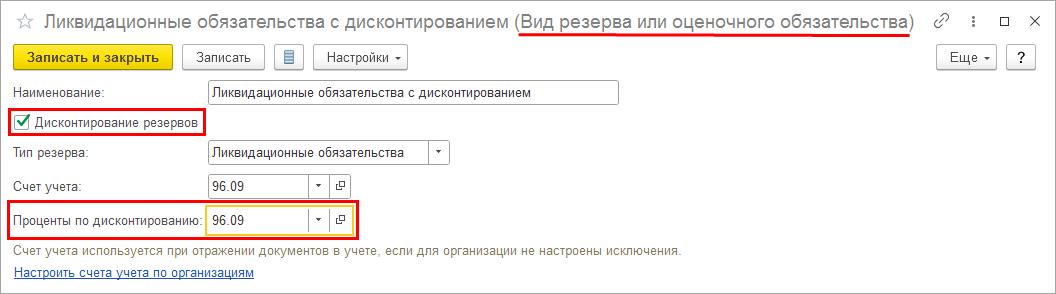

В карточку элемента списка Виды резервов и оценочных обязательств добавлен выбор типа резерва Ликвидационное обязательство.

При обновлении информационной базы в имеющихся карточках элементов списка Виды резервов и оценочных обязательств поле Тип резерва будет заполнено значением Прочие.

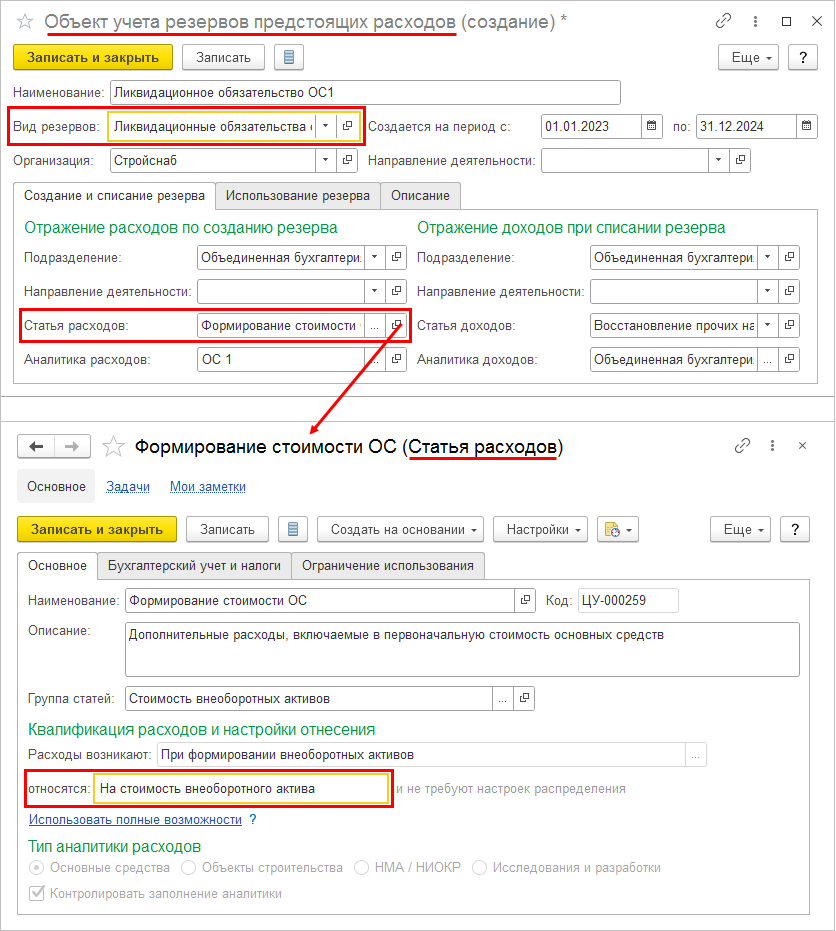

В карточке элемента списка Объекты учета резервов предстоящих расходов при выборе вида резерва с типом Ликвидационное обязательство для отражения расходов по созданию резервов доступны статьи расходов с вариантом распределения На стоимость внеоборотного актива.

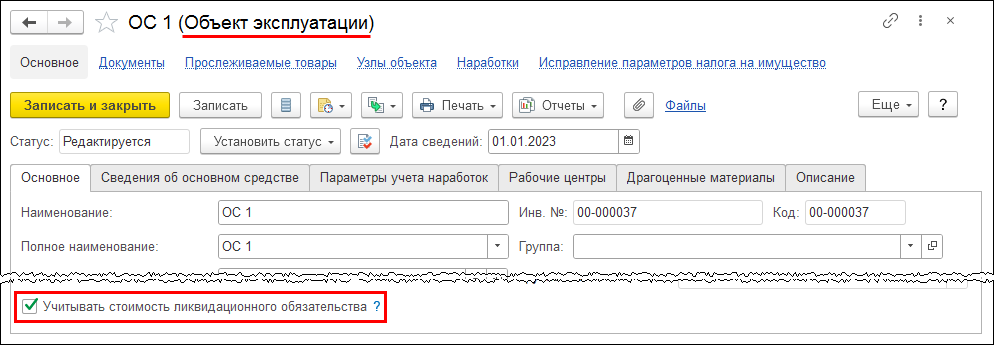

Поле Аналитика расходов для статьи расходов по созданию резервов связывает между собой объект учета резервов и основное средство, по которому данное ликвидационное обязательство начисляется. К выбору в качестве аналитики расходов доступны карточки объектов эксплуатации, в которых установлен новый признак Учитывать стоимость ликвидационного обязательства.

Один объект учета резервов может быть привязан только к одному объекту основных средств. Поэтому, если объект основных средств перестает учитываться в результате объединения или разукомплектации объектов, то пользователю необходимо вручную привязать объект учета резервов к новому объекту основных средств.

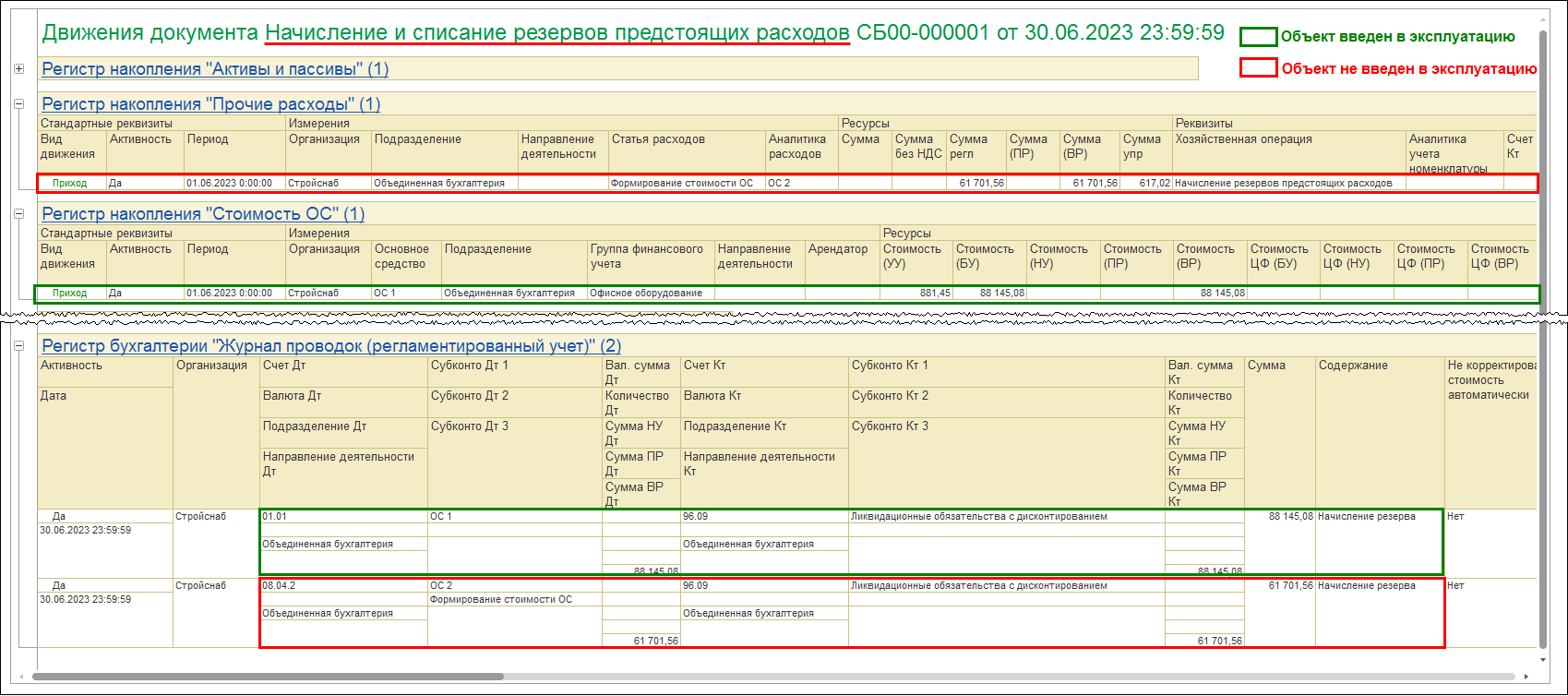

Поскольку ликвидационные обязательства не начисляются в налоговом учете, при выборе в документе Начисление и списание резервов предстоящих расходов объекта учета резервов с типом Ликвидационное обязательство поля с суммами НУ скрываются.

Порядок учета ликвидационного обязательства зависит от того, введен в эксплуатацию объект основных средств, по которому оно начисляется, или нет. Если объект введен в эксплуатацию, то сумма начисленного обязательства отражается в стоимости объекта. Если объект основных средств в эксплуатацию не введен, сумма обязательства отражается в расходах по статье, указанной в карточке элемента списка Объекты учета резервов предстоящих расходов.

При уменьшении суммы резерва движения в регистры и проводки формируются со знаком «-».

Состояние ввода объекта в эксплуатацию проверяется на начало месяца начисления ликвидационного обязательства.

При расчете налога на имущество сумма ликвидационных обязательств не учитывается.

В соответствии с Рекомендацией БМЦ Р-30/2013-КпР «Ликвидационные обязательства» оценочные обязательства со сроком погашения больше года (т.е. все ликвидационные обязательства по объектам основных средств) необходимо дисконтировать.

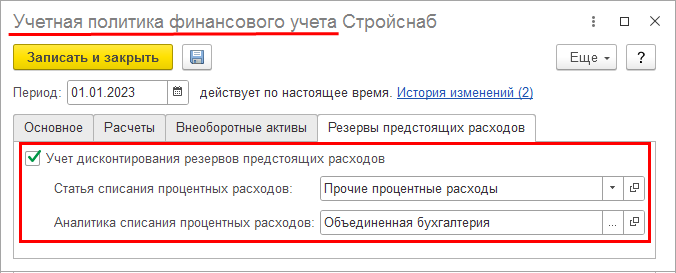

В блок Учетная политика финансового учета учетной политики организации добавлена закладка Резервы предстоящих расходов, на которой размещены:

Закладка Резервы предстоящих расходов присутствует в учетной политике организации, если в информационной базе включена функциональная опция Резервы предстоящих расходов (меню НСИ и администрирование – Настройка НСИ и разделов - Финансовый результат и контроллинг – Финансовый результат).

В карточку элемента списка Виды резервов и оценочных обязательств добавлены флажок Дисконтирование резервов, определяющий, что оценочное обязательство данного вида подлежит дисконтированию, и выбор счета учета процентов по дисконтированию. Дисконтирование доступно для резервов с типом Ликвидационное обязательство и Прочие.

По гиперссылке Настроить счета учета по организациям в карточке элемента списка Виды резервов и оценочных обязательств счет учета процентов по дисконтированию может быть уточнен для организаций, учет по которым ведется в информационной базе.

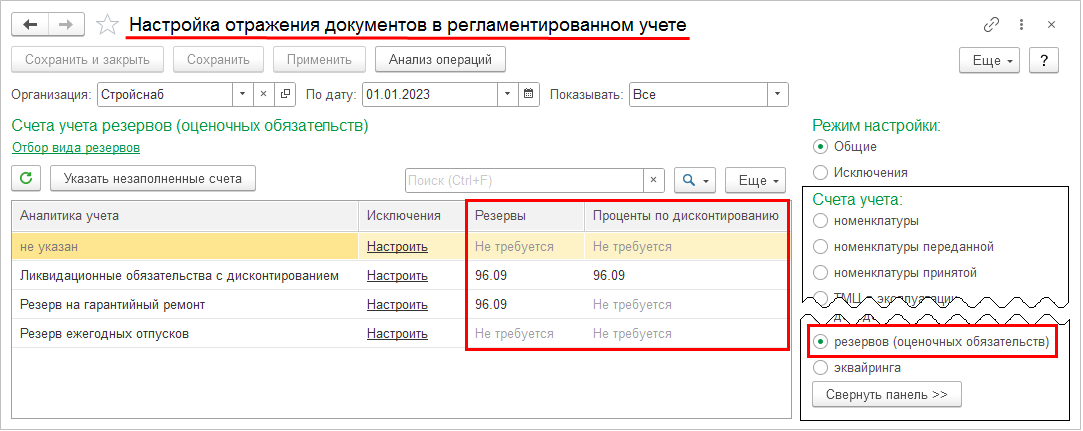

В рабочем месте Настройка отражения документов в регламентированном учете в группе счетов Резервов (оценочных обязательств) добавлена графа Проценты по дисконтированию, графа Счет учета переименована в Резервы.

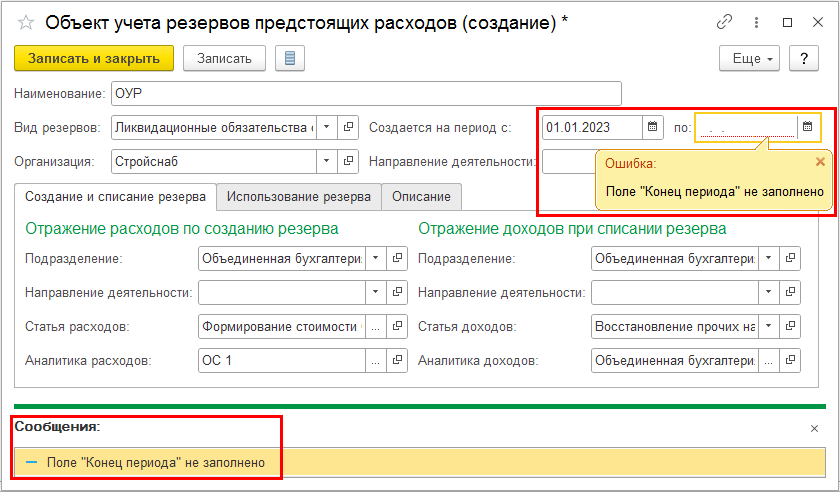

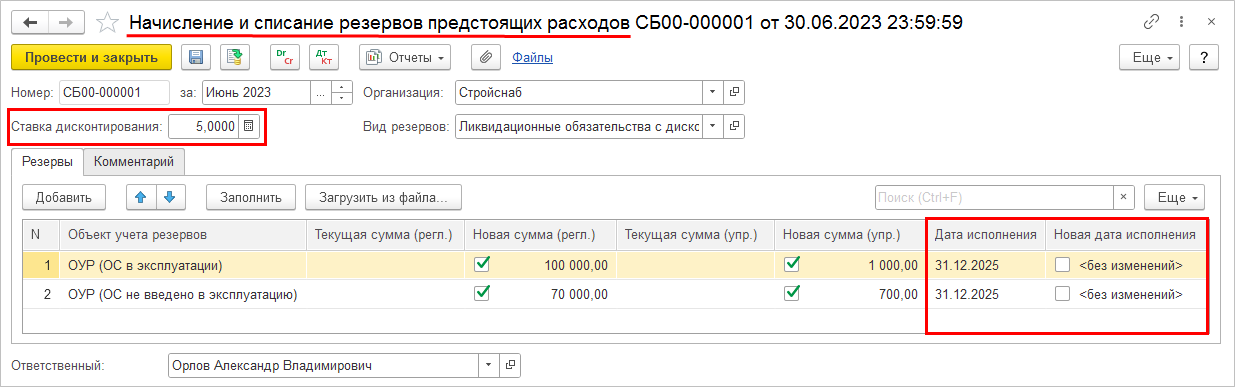

При выборе в карточке элемента списка Объекты учета резервов предстоящих расходов вида резерва с установленным признаком Дисконтирование резервов становится обязательным указание периода, на который создается резерв, т.к. дата по (Конец периода) будет использоваться, как срок окончания дисконтирования при создании резерва.

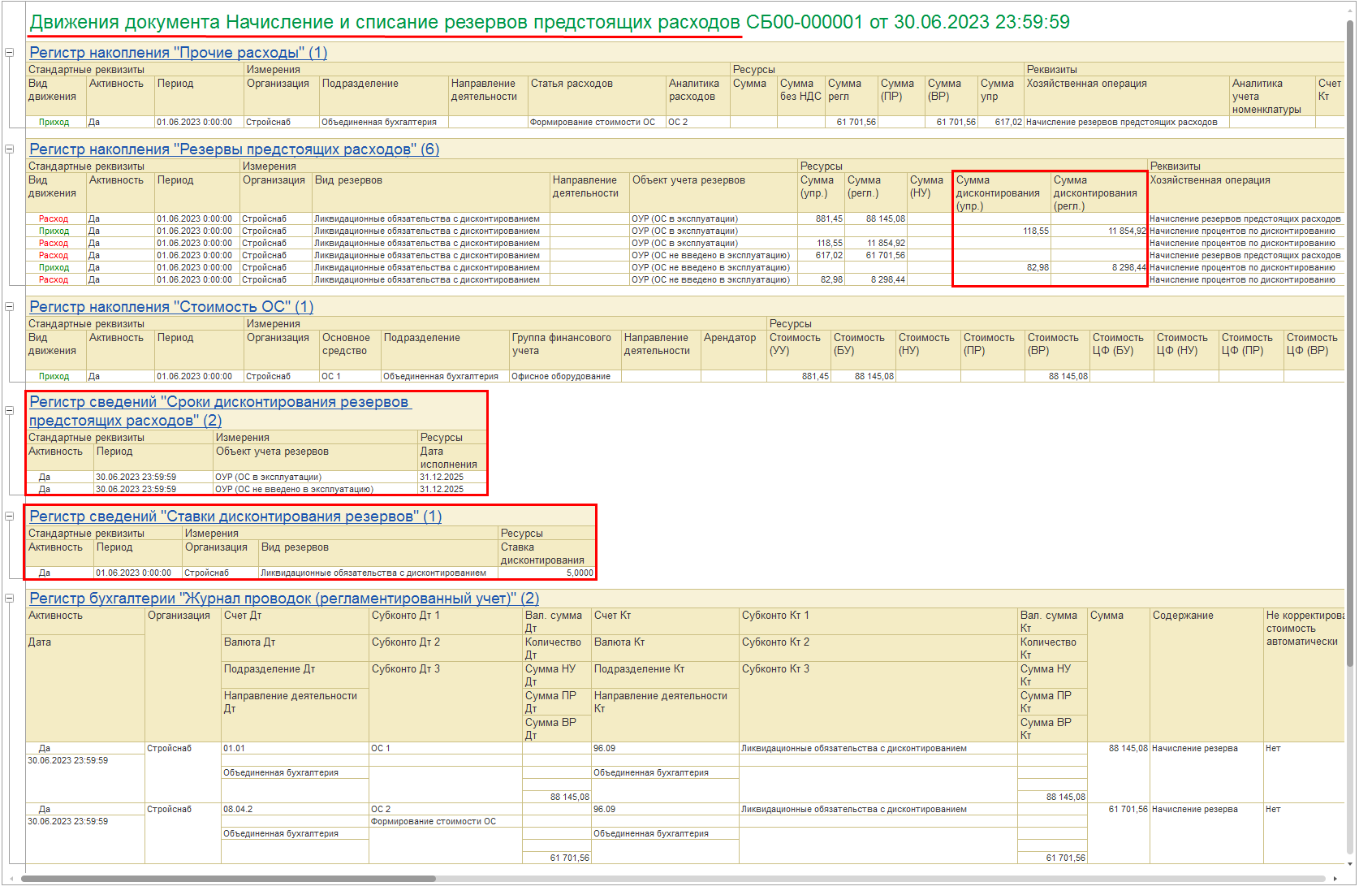

Для хранения значений ставок дисконтирования в привязке к видам резервов добавлен регистр сведений Ставки дисконтирования резервов.

Для расчета дисконтирования и учета изменения срока полезного использования объекта необходимо хранить планируемую дату исполнения обязательства. Хранение даты исполнения обязательств в привязке к объектам учета резервов организовано в новом регистре сведений Сроки дисконтирования резервов предстоящих расходов.

Расчет и движения процентов дисконтирования и приведенной стоимости при создании резерва, изменении суммы резерва, изменении ставки дисконтирования, изменении срока полезного использования объекта основных средств производятся в документе Начисление и списание резервов предстоящих расходов.

Для учета ставок дисконтирования в документ Начисление и списание резервов предстоящих расходов добавлено поле Ставка дисконтирования. В табличную часть документа Начисление и списание резервов предстоящих расходов добавлены поля:

Если в документе Начисление и списание резервов предстоящих расходов указана ставка дисконтирования, то документ делает движение в новый регистр сведений Ставки дисконтирования резервов и отражает хозяйственную операцию по пересчету будущих процентов с отнесением на объект внеоборотных активов.

В регистр накопления Резервы предстоящих расходов добавлены поля Сумма дисконтирования регл. и Сумма дисконтирования упр., в которые документом Начисление и списание резервов предстоящих расходов записываются рассчитанные суммы дисконтирования оценочных обязательств с указанием новой хозяйственной операции Начисление процентов по дисконтированию.

В регистры накопления Прочие расходы и Стоимость ОС и в проводки записывается приведенная стоимость оценочного обязательства (сумма с учетом дисконтирования).

Приведенная стоимость считается как

Sпр = Sn/((1+Ставка)^(tn/365)),

где:

Sn – номинальная стоимость ликвидационного обязательства

Ставка – ставка дисконтирования

tn– это время в днях, оставшееся до даты исполнения обязательства.

Аналогично считается новая приведенная стоимость при изменении номинальной стоимости, ставки или срока полезного использования объекта. Только срок дисконтирования считается от даты его последнего изменения. Получившаяся разница в процентах дисконтирования относится на объект внеоборотных активов, указанный в качестве аналитики расходов в объекте учета резервов.

Начисление процентных расходов по дисконтированию производится в документе Расчет процентных расходов дисконтирования.

Начисление процентных расходов производится ежемесячно для каждого объекта учета резервов. При этом определяется, какая сумма процентов должна быть в остатке по формуле:

S% = Sn * (1 – 1/(1 + Ставка)^(tn/365))

Примечание

Показатель tn рассчитывается как разность дат между датой исполнения и датой документа. Для документа Начисление и списание резервов предстоящих расходов дата документа берется на начало месяца, а для документа Расчет процентных расходов дисконтирования на конец месяца.

Документом Расчет процентных расходов дисконтирования сумма процентов в регистре Резервы предстоящих расходов корректируется до рассчитанного значения, т.е. списывается на прочие расходы.

Внимание

Поскольку в процедуре Закрытие месяца операция Расчет процентных расходов дисконтирования выполняется раньше, чем операция Распределение затрат и расчет себестоимости, то расходы, возникающие при использовании резерва, не включаются в базу для расчета процентов по дисконтированию. Эти расходы будут учтены в следующем месяце.