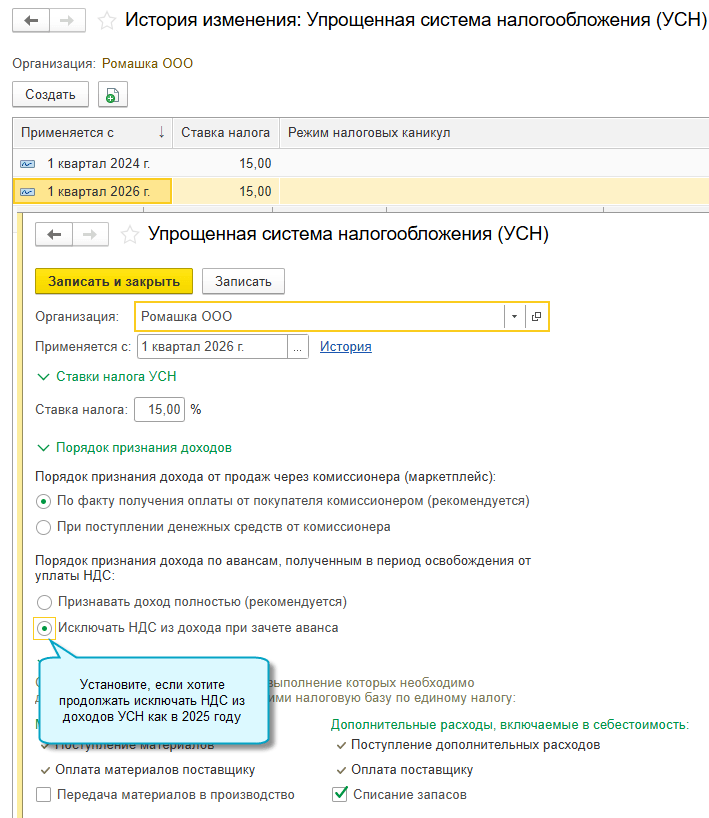

Добавлена возможность не уменьшать на сумму НДС доходы УСН по авансам, которые получены в период освобождения от НДС, если отгрузка товаров, выполнение работ, услуг совершены после перехода на уплату НДС, согласно п. 16 Методических рекомендаций ФНС на 2026 год. В этом случае НДС с аванса не платится и полученный аванс полностью включается в доход УСН, но при продаже товаров, выполнении работ, услуг, в оплату которых зачтен аванс, уже требуется исчислить НДС.

В 2025 году в такой ситуации НДС исключался из дохода УСН при зачете аванса согласно п. 16 Методических рекомендаций ФНС на 2025 год. Подробнее ...

Добавлена возможность выбрать порядок признания дохода УСН по авансам, полученным в период освобождения от уплаты НДС:

Способ "признавать доход полностью" устанавливается автоматически с 2026 года. Для его использования потребуется перепровести документы реализации начиная либо с 01.01.2026 (если перешли на уплату НДС с 2025 года), либо с первого числа месяца перехода на уплату НДС в 2026 году.

Чтобы продолжать использовать способ "исключать НДС из дохода при зачете аванса" как в 2025 году, потребуется изменить следующую настройку:

Простой интерфейс: меню "Организация - Налоги и отчеты - УСН".

Полный интерфейс: меню "Главное - Настройки - Налоги и отчеты - УСН".

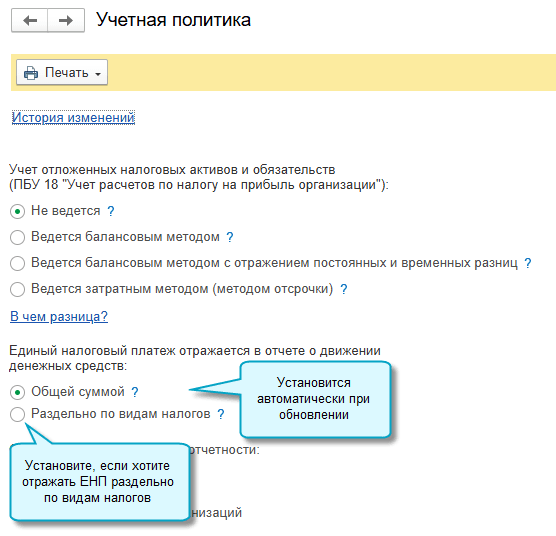

Поддержаны два варианта отражения единого налогового платежа в отчете о движении денежных средств:

Порядок отражения ЕНП устанавливается в учетной политике:

Перепроводить документы после изменения учетной политики не требуется.

В печатную форму шаблона учетной политики по бухгалтерскому учету добавлен соответствующий раздел "4. Отчет о движении денежных средств".

Простой интерфейс: меню "Организация - Учетная политика".

Полный интерфейс: меню "Главное - Настройки - Учетная политика".

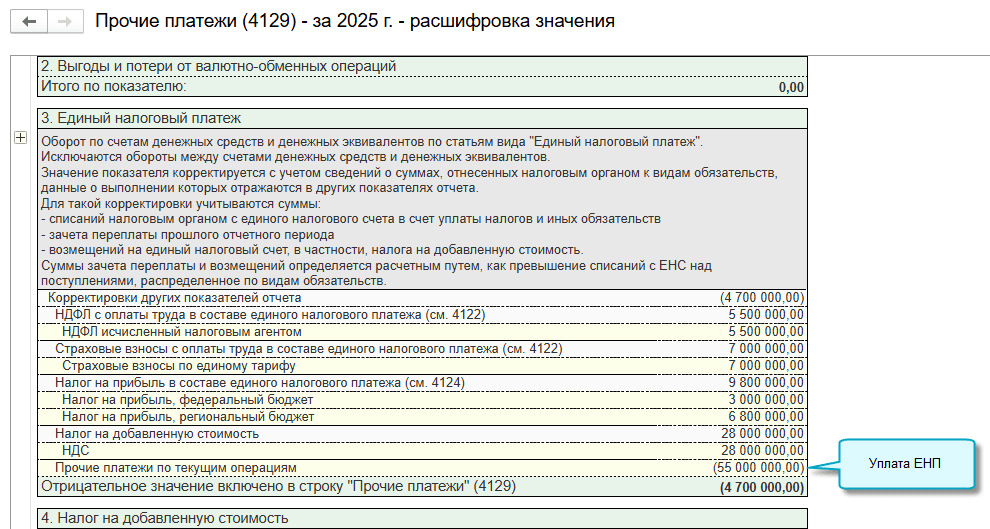

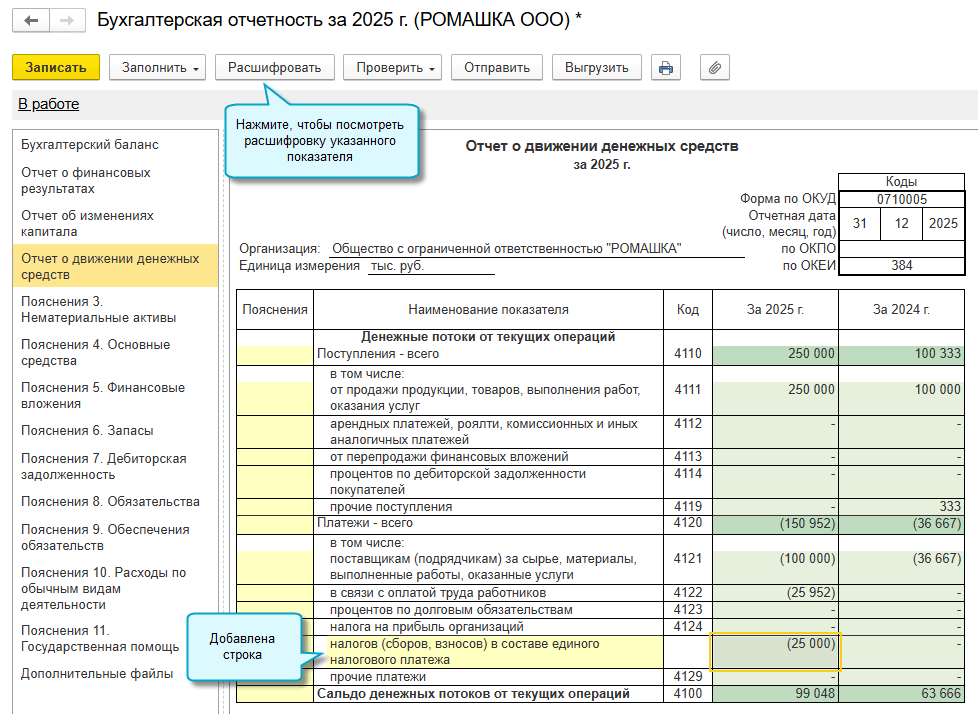

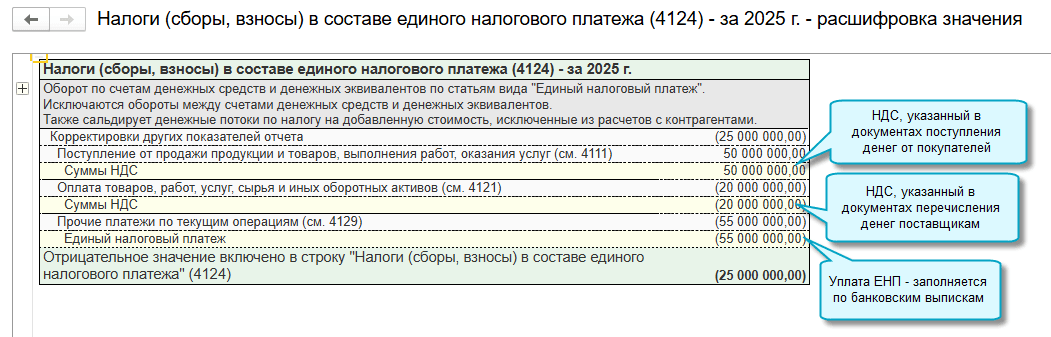

В отчете отражается общая сумма ЕНП и сальдо денежных потоков по НДС.

Если сумма отрицательная, то она отражается в составе платежей по текущим операциям, а именно "налогов (сборов, взносов) в составе единого налогового платежа", если положительная - в составе прочих поступлений от текущих операций (код строки 4119).

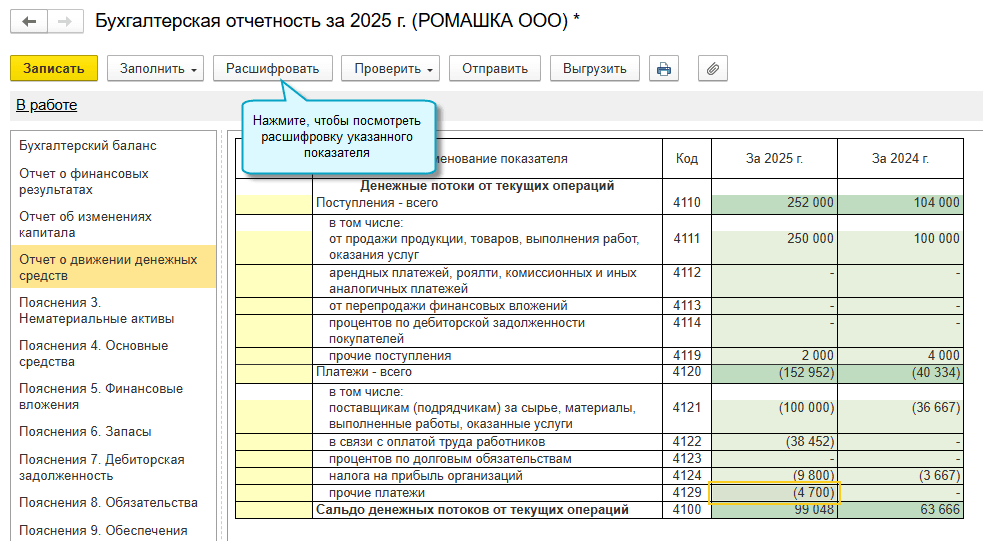

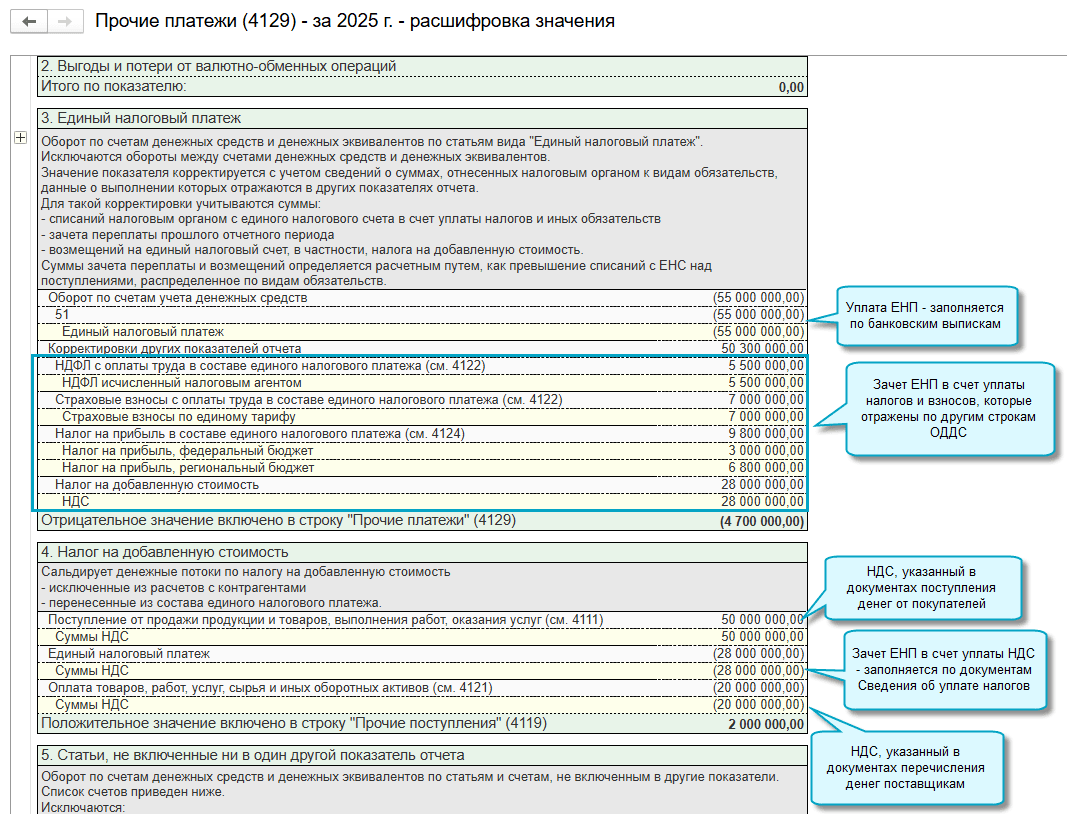

При использовании этого варианта из ЕНП выделяются уплаченные налоги и взносы, которые отражаются в составе отдельных показателей:

Уплаченными признаются налоги, указанные в документах Сведения об уплате налогов. В счет их уплаты списаны средства с ЕНС.

Если сумма перечисленного в бюджет ЕНП больше суммы уплаченных налогов, то разница отражается в составе прочих платежей по текущим операциям (код строки 4129).

Если сумма перечисленного в бюджет ЕНП меньше суммы уплаченных налогов, это означает, что в отчетном году в уплату налогов зачитывался ЕНП, излишне перечисленный в прошлом году. Тогда в отчетном году как уплаченные будут отражаться суммы налогов в пределах суммы ЕНП, перечисленного в этом году.

Редко ЕНП может отражаться в составе прочих поступлений по текущим операциям (код строки 4119). Например, когда организация возвращает на расчетный счет с единого налогового счета НДС, возмещенный ей по экспорту, и эта сумма больше перечисленного ЕНП.

Сальдо денежных потоков по НДС уменьшается на сумму уплаченного НДС. Если сумма отрицательная, то она отражается в составе прочих платежей по текущим операциям (код строки 4129), если положительная - в составе прочих поступлений от текущих операций (код строки 4119).

Расшифровка уплаты ЕНП будет другая, если в банковских выписках не использовалась статья "Единый налоговый платеж". Перечень статей ДДС тогда определяется по счету 68.90 "Единый налоговый счет".