Добавлена возможность оформить инвентаризацию объектов НМА и других подобных объектов - результатов интеллектуальной деятельности и средств индивидуализации.

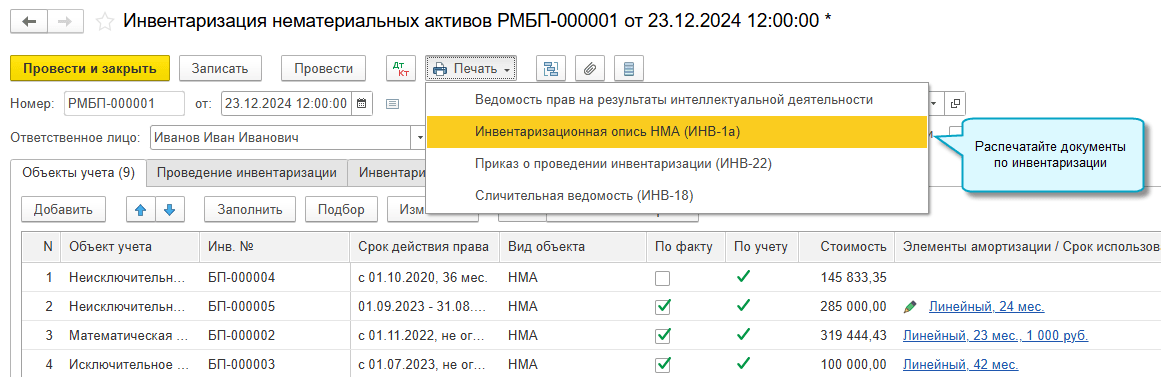

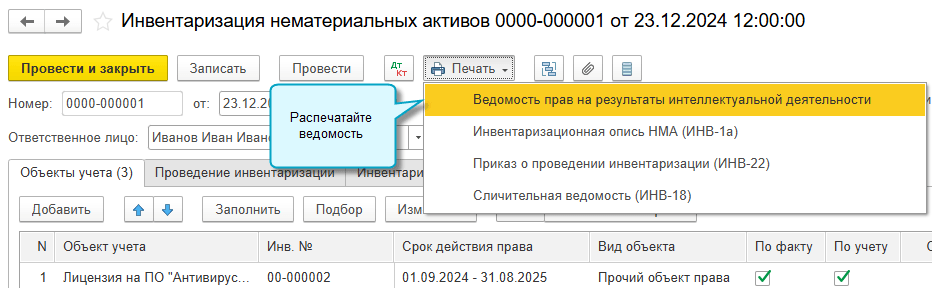

Можно заполнить и распечатать Приказ о проведении инвентаризации (ИНВ-22), Инвентаризационную опись НМА (ИНВ-1а) и Сличительную ведомость (ИНВ-18), а по объектам, не являющимся НМА - Ведомость на результаты интеллектуальной деятельности.

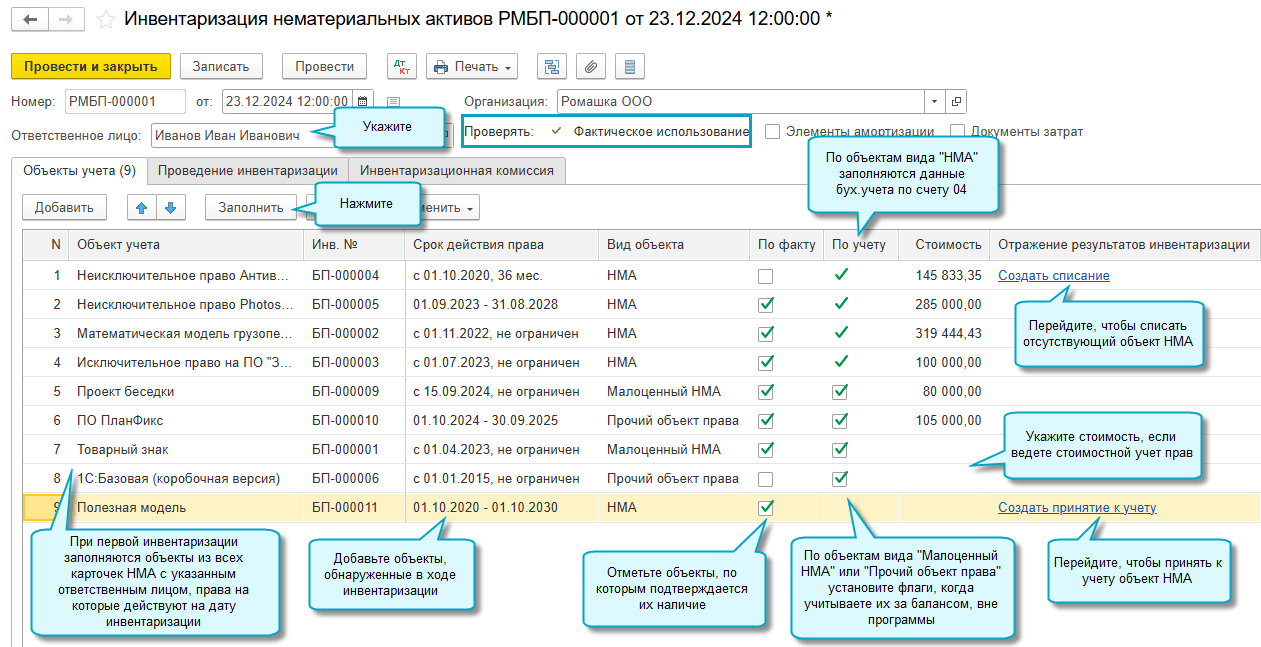

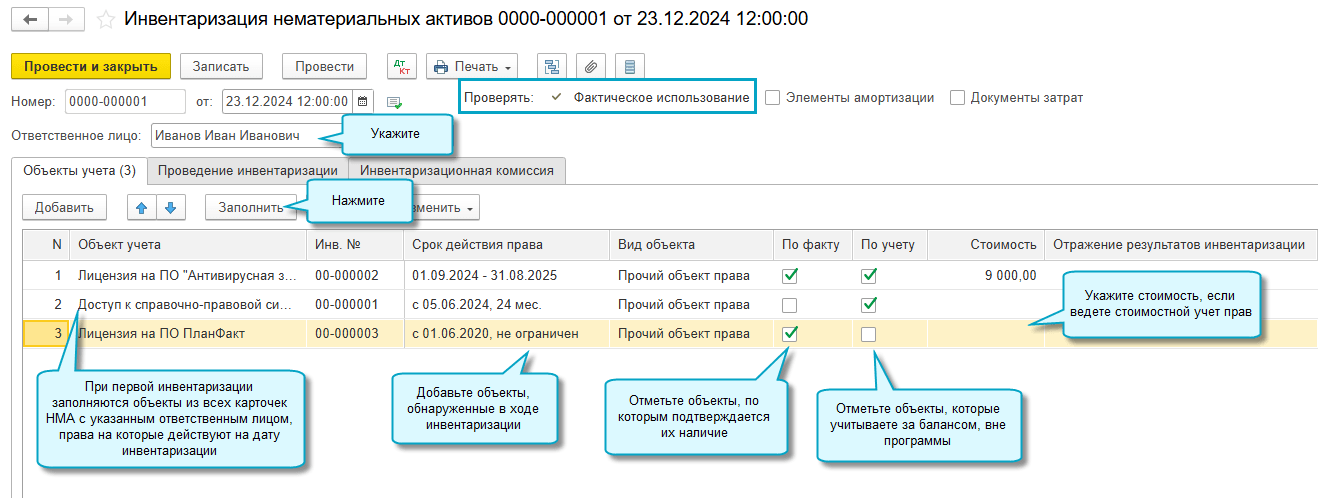

Для этого добавлен документ Инвентаризация НМА.

С его помощью можно проверить фактическое использование - сравнить фактическое наличие с данными учета, списать отсутствующие права и принять на учет обнаруженные.

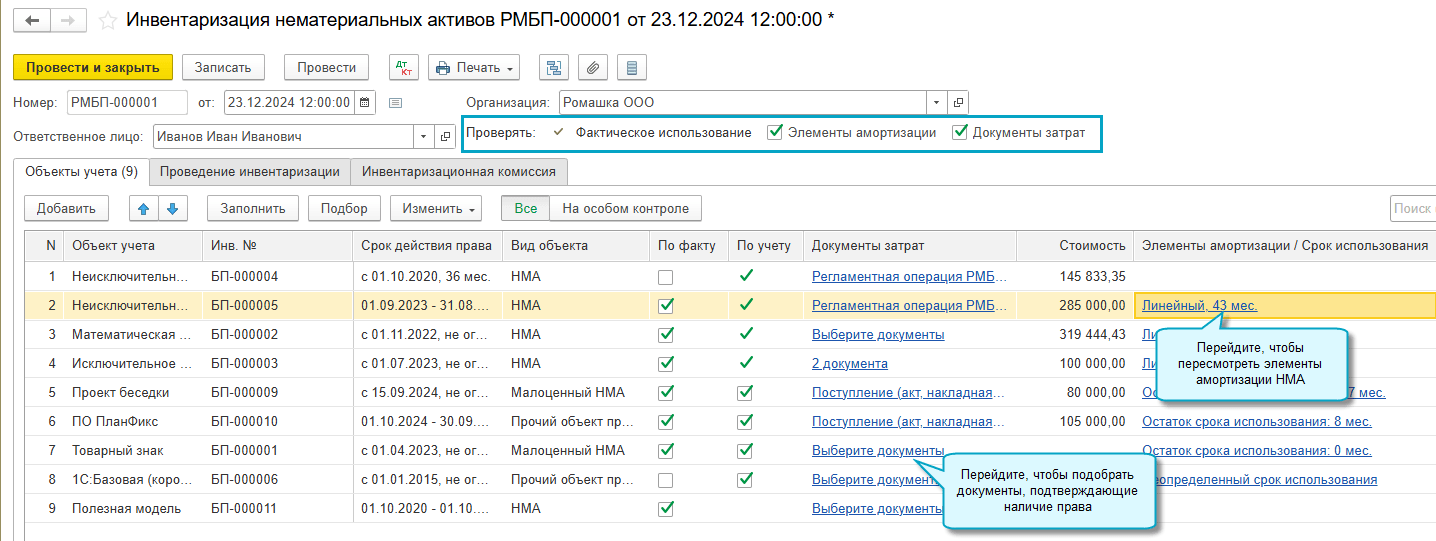

Включите дополнительные настройки, когда требуется более углубленная инвентаризация, тогда в документе можно будет:

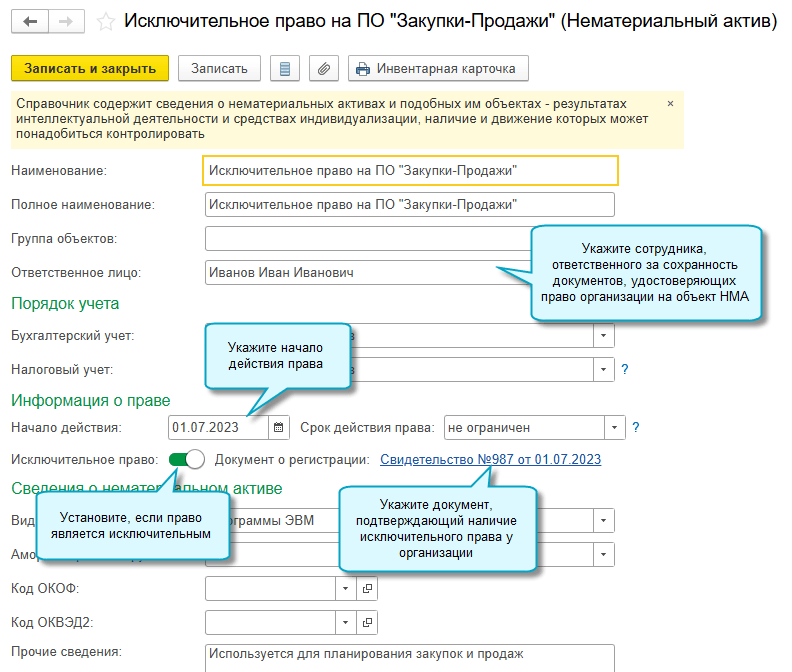

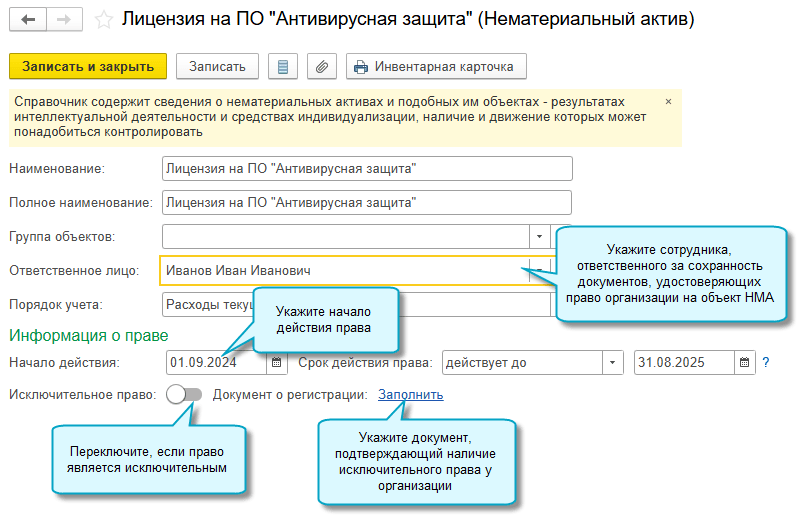

В карточки НМА добавлены реквизиты, необходимые для проведения инвентаризации: ответственное лицо, дата начала действия права, признак наличия исключительных прав и документ о регистрации исключительных прав.

Заполните эти реквизиты в имеющихся карточках НМА перед проведением инвентаризации.

Полный интерфейс: меню "Справочники - ОС и НМА - Нематериальные активы".

При следующих инвентаризациях заполняются объекты, наличие которых было подтверждено прошлой инвентаризацией, и новые объекты по документам Принятие к учету НМА и Поступление (акт, накладная, УПД) с видом операции "Права".

Данные по объектам вида "НМА" выводятся, пока объект не будет списан с учета, по другим видам - пока не истечет срок использования.

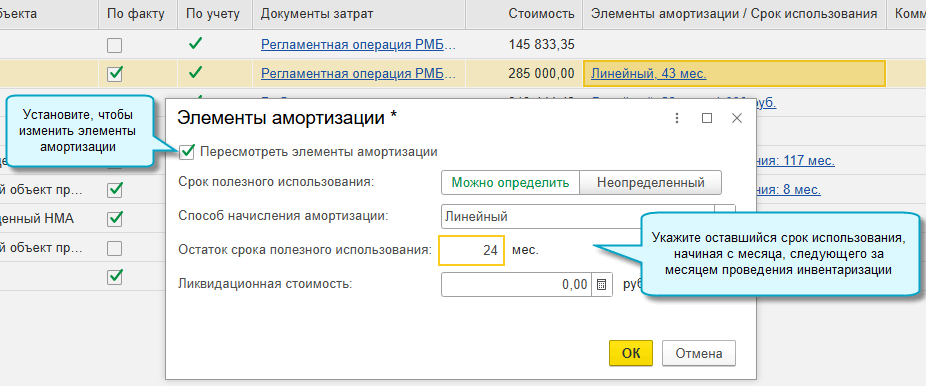

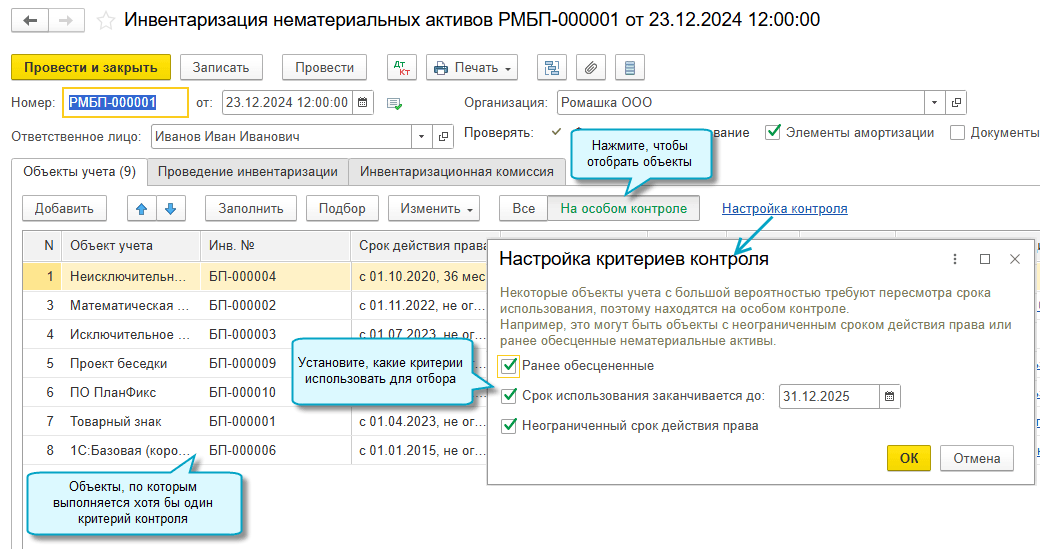

Если объектов много, чтобы не пропустить те, которые требуют особого внимания при пересмотре элементов амортизации, например, с неограниченным сроком действия права, используйте переключатель "На особом контроле".

Полный интерфейс: меню "ОС и НМА - Нематериальные активы - Инвентаризация НМА".

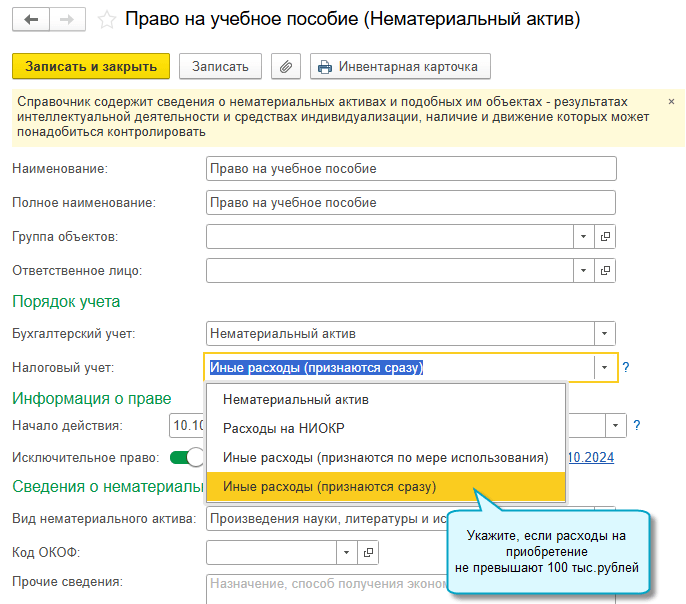

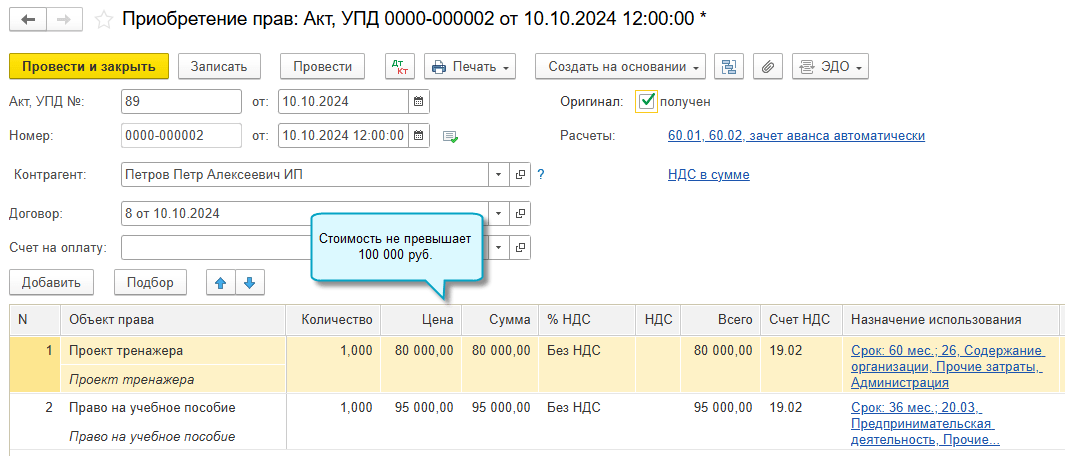

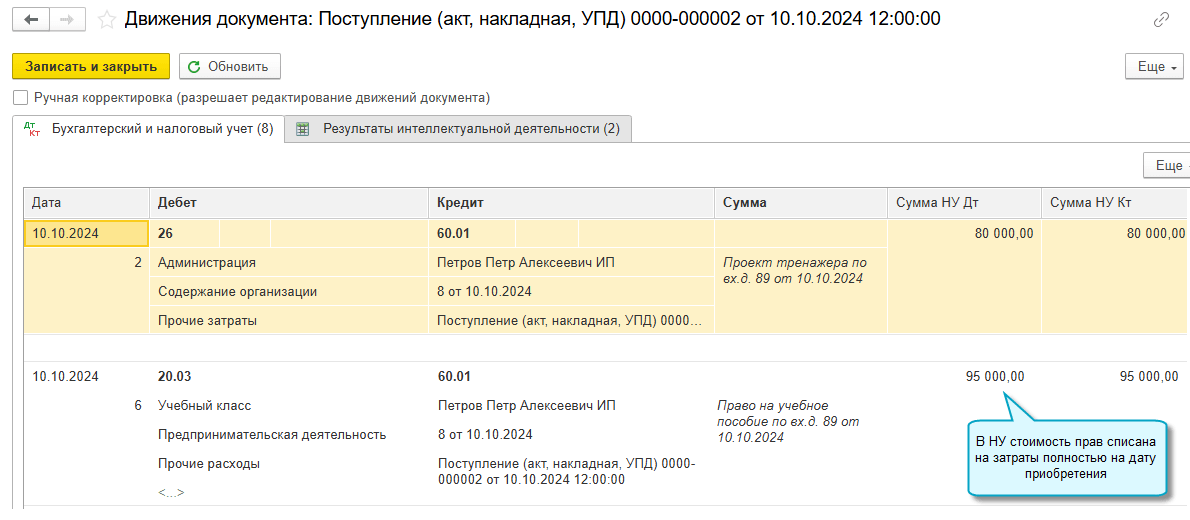

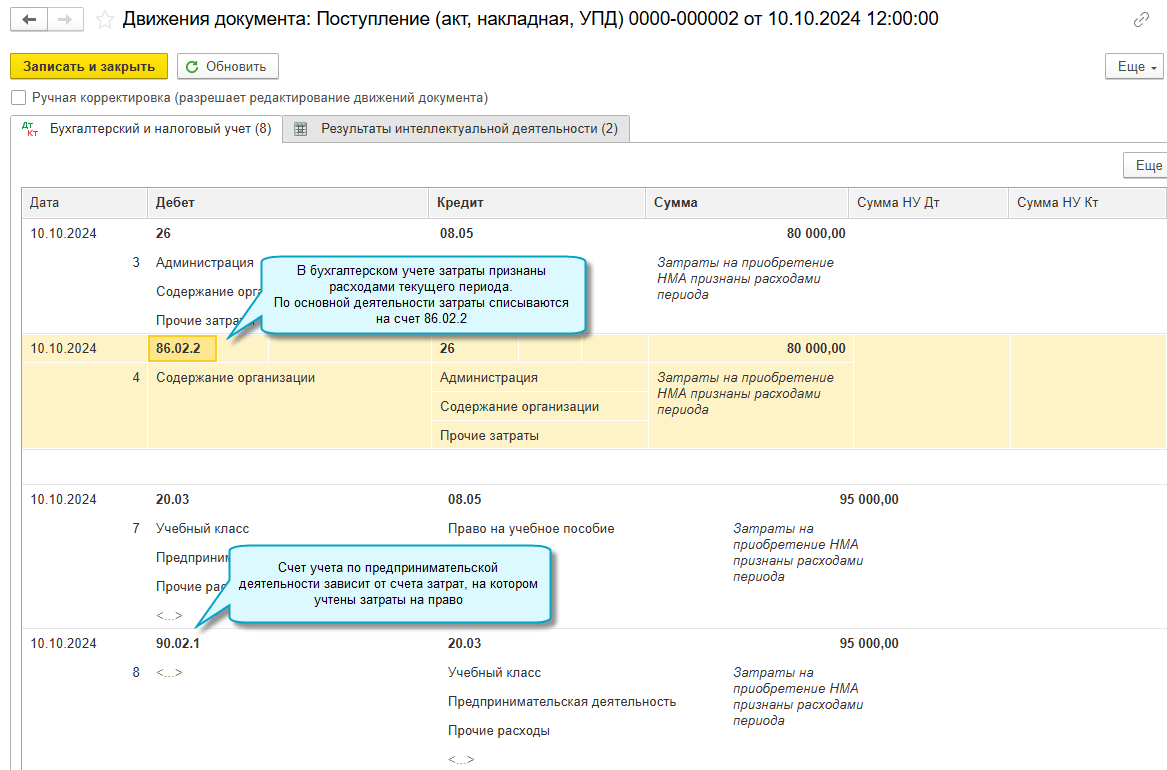

Теперь документ Поступление (акт, накладная, УПД) с видом операции "Права" можно использовать для учета исключительных прав со сроком использования более 12 месяцев, но стоимостью не более 100 000 рублей. Затраты на их приобретение будут включаться в расходы в налоговом учете по налогу на прибыль единовременно, на дату приобретения.

Такой порядок может применяться по малоценным НМА за исключением прав на компьютерные программы (пп.26 п.1 ст.264 Налогового кодекса РФ).

Для этого достаточно в карточке НМА указать новый порядок учета "Иные расходы (признаются сразу)".

Полный интерфейс: меню "Справочники - ОС и НМА - Нематериальные активы".

Полный интерфейс: меню "ОС и НМА - Нематериальные активы - Приобретение прав" или "Покупки - Покупки - Поступление (акты, накладные, УПД) - Права (акт, УПД)".

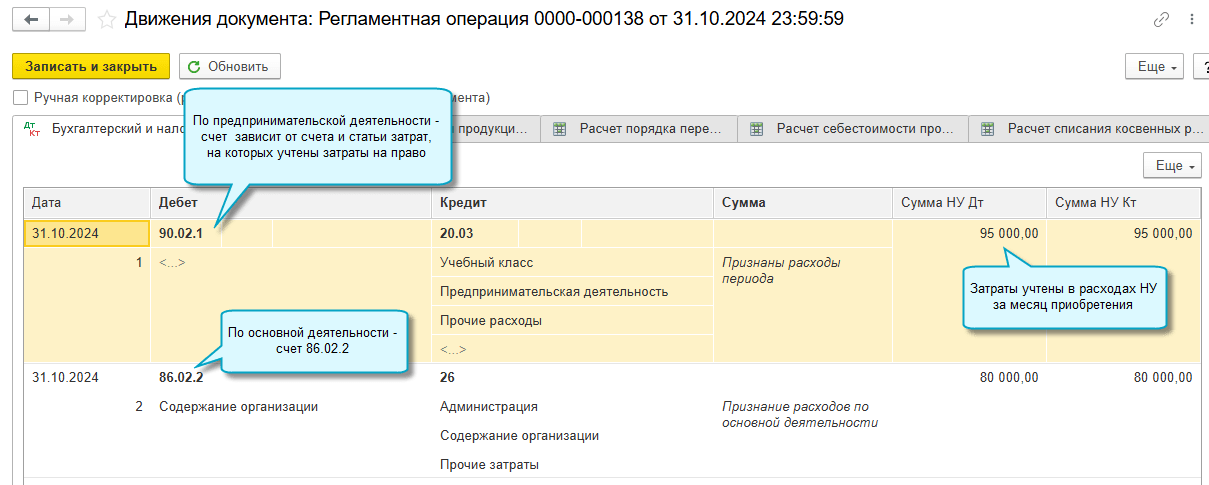

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Закрытие счетов 20, 23, 25, 26, 28 и 29".

Затраты на приобретение НМА, стоимость которых не превышает лимит стоимости НМА, установленный в учетной политике, теперь включаются в бухгалтерском учете в расходы при проведении документа Поступление (акт, накладная, УПД) с видом операции "Права". Не учитываются, как раньше, в расчете себестоимости продукции, работ, услуг при выполнении регламентных операций закрытия месяца.

Рекомендуем перепровести ранее веденные документы и выполнить повторное закрытие месяца, если ранее стоимость малоценных НМА в бухгалтерском учете была включена в стоимость НЗП или запасов.

Полный интерфейс: меню "ОС и НМА - Нематериальные активы - Приобретение прав" или "Покупки - Покупки - Поступление (акты, накладные, УПД) - Права (акт, УПД)".

Добавлена возможность контролировать наличие неисключительных прав на использование программ для ЭВМ и других результатов интеллектуальной деятельности - неисключительных лицензий.

Для этого добавлен документ Инвентаризация НМА.

С его помощью можно проверить фактическое использование - сравнить фактическое наличие с данными учета, списать отсутствующие права и принять на учет обнаруженные.

Включите дополнительные настройки, когда требуется более углубленная проверка, тогда в документе можно будет:

В карточки НМА добавлены реквизиты, необходимые для проведения инвентаризации: ответственное лицо, дата начала действия права, признак наличия исключительных прав и документ о регистрации исключительных прав.

Заполните эти реквизиты в имеющихся карточках НМА перед проведением инвентаризации.

Так выглядит карточка НМА, когда в организации не ведется учет НМА

При следующих инвентаризациях будут заполняться объекты, наличие которых было подтверждено прошлой инвентаризацией, и новые объекты по документам Поступление (акт, накладная, УПД) с видом операции "Права", с неистекшим сроком использования.

Простой интерфейс: меню "Бухгалтерия - Инвентаризация - Инвентаризация НМА".

Полный интерфейс: меню "Операции - Инвентаризация - Инвентаризация НМА".

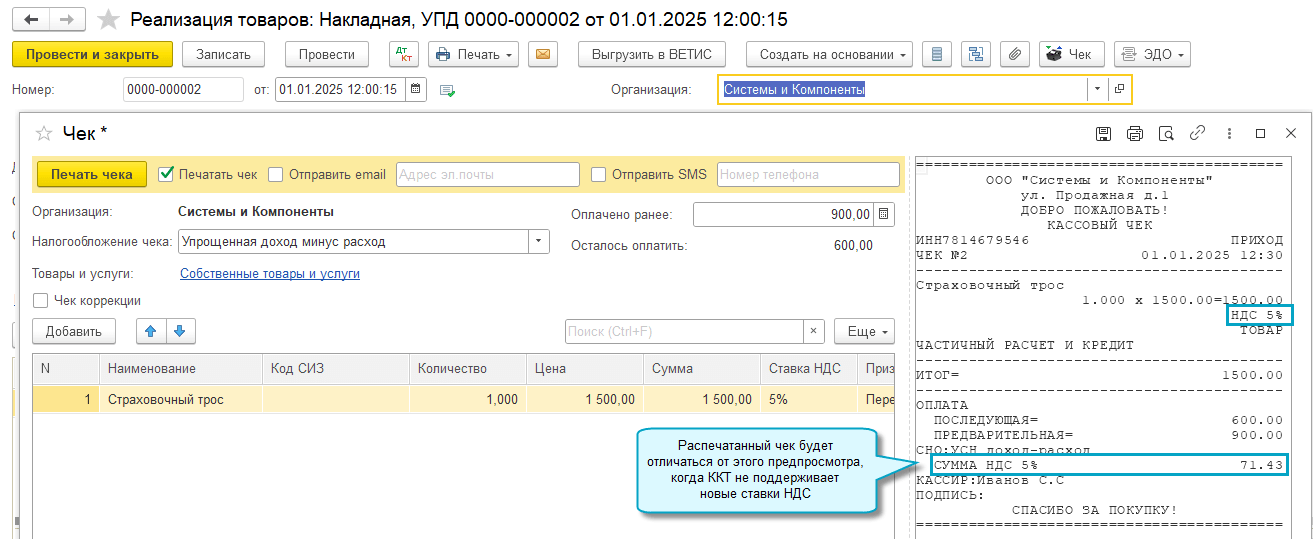

Добавлена возможность пробивать кассовые чеки со ставками НДС 5% и 7% плательщикам УСН c 01.01.2025. Дополнительные настройки в программе не потребуются, достаточно указать ставку НДС в документе реализации.

Наличие информации об НДС в кассовом чеке зависит от кассового оборудования. Если производитель вашего кассового оборудования не успеет до 01.01.2025 поддержать передачу информации об НДС по новым ставкам в ОФД и печать НДС в бумажном (электронном) чеке, то разрешена временная печать и передача в ОФД чеков без указания НДС (п.26 Письма ФНС России от 17.10.2024 № СД-4-3/11815@).

В состав форм регламентированной отчетности добавлены:

В состав документов добавлены формы, используемые в рамках процесса рассмотрения жалоб в упрощенном порядке (утверждены приказом ФНС России 02.09.2024 № ЕД-7-9/693@):

В Сведения о полученном разрешении на добычу (вылов) водных биологических ресурсов, сумме сбора за пользование объектами водных биологических ресурсов, подлежащей уплате в виде разового и регулярных взносов в редакции приказа ФНС России от 17.11.2023 № ЕД-7-3/853@ добавлен коэффициент-дефлятор на 2025 год, установленный приказом Минэкономразвития России от 17.10.2024 № 645.