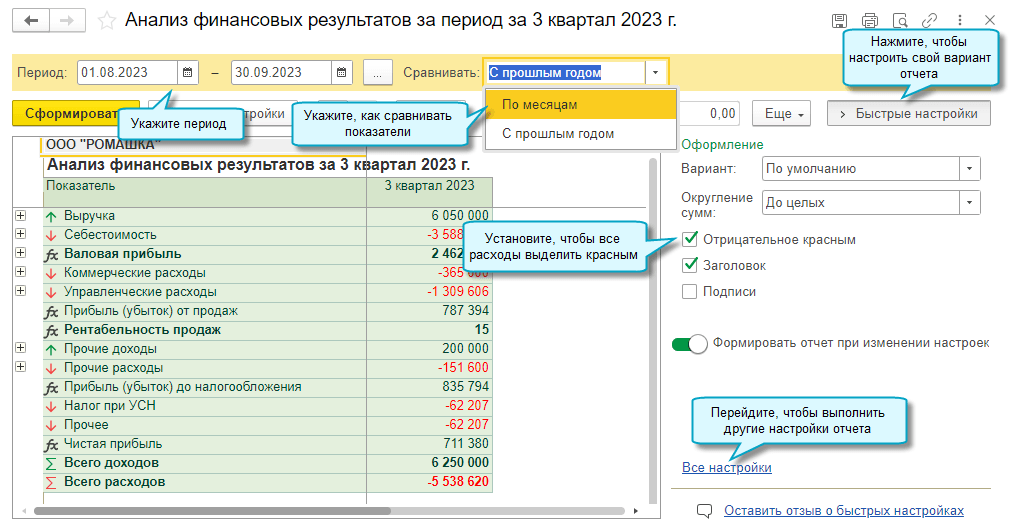

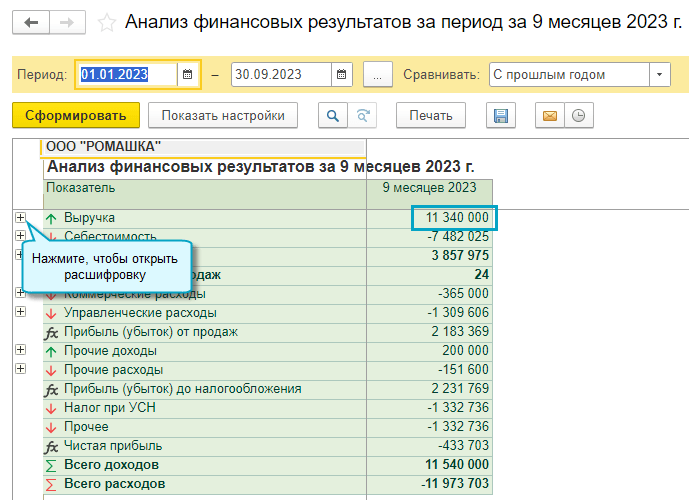

Добавлен отчет руководителя "Анализ финансовых результатов" для контроля доходов и расходов от продаж, а также прочих доходов и расходов. Контролировать изменение доходов и расходов можно по месяцам в заданном периоде, или сравнить показатели с аналогичным периодом прошлого года.

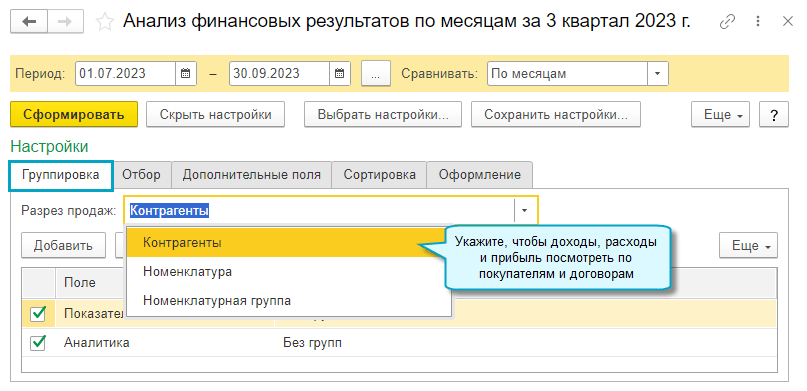

Информация о доходах и расходах от продаж товаров показывается в разрезе покупателей и договоров, товаров или номенклатурных групп. Управленческие и коммерческие расходы - по статьям затрат, а прочие доходы и расходы - по их видам.

Простой интерфейс: меню "Анализ - Анализ финансовых результатов".

Полный интерфейс: меню "Руководителю - Анализ - Анализ финансовых результатов".

Добавлена расшифровка доходов и расходов для формы бухгалтерской отчетности "Отчет о финансовых результатах" из раздела Финансовый анализ.

Простой интерфейс: меню "Главное - Важное - Финансовый анализ - Бухгалтерская отчетность".

Полный интерфейс: меню "Руководителю - Анализ - Финансовый анализ - Бухгалтерская отчетность".

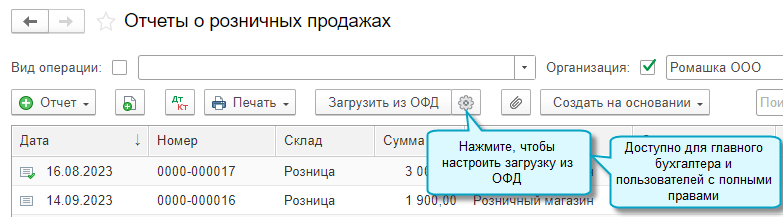

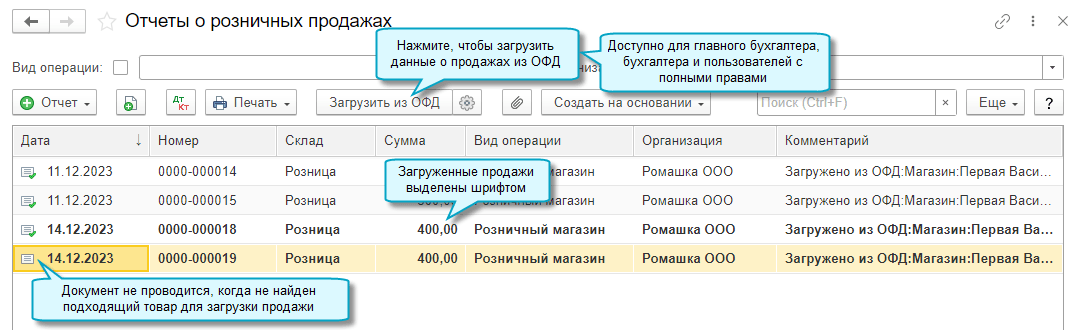

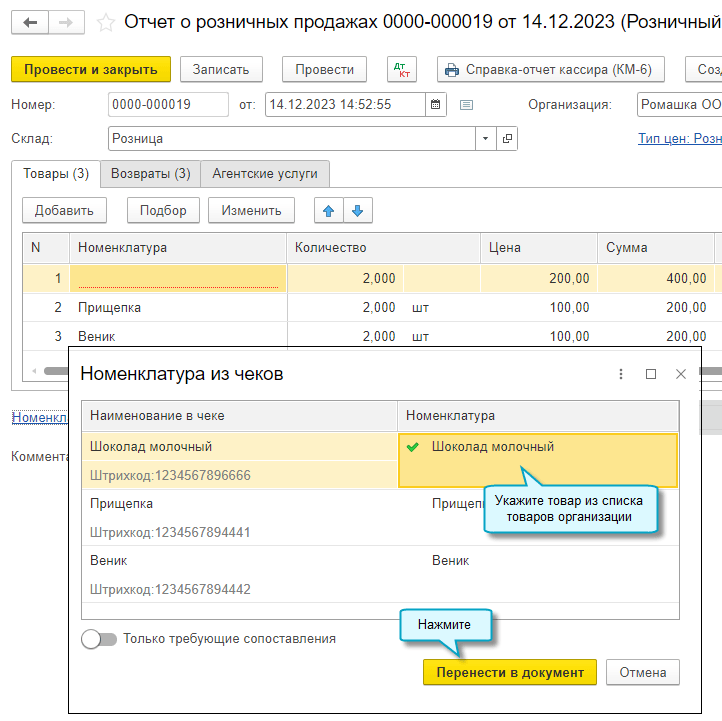

Добавлена возможность загружать данные о продажах от оператора фискальных данных (ОФД). По чекам автоматически создаются отчеты о розничных продажах. Это помогает избежать ошибок при ручном вводе. Чтобы воспользоваться загрузкой, требуется подключиться в сервису 1С-Чеки ОФД по тарифу "1С-Чеки ОФД Расширенный". Подробнее...

В текущей версии поддержана загрузка по кассам, зарегистрированным в Астрал.ОФД.

Чтобы добавить кассу или отключить загрузку из ОФД по кассе, потребуется нажать кнопку настройки, как при первом подключении, и выполнить необходимые действия:

Простой интерфейс: меню "Товары - Продажи - Розничные продажи".

Полный интерфейс: меню "Продажи - Розничные продажи - Отчеты о розничных продажах".

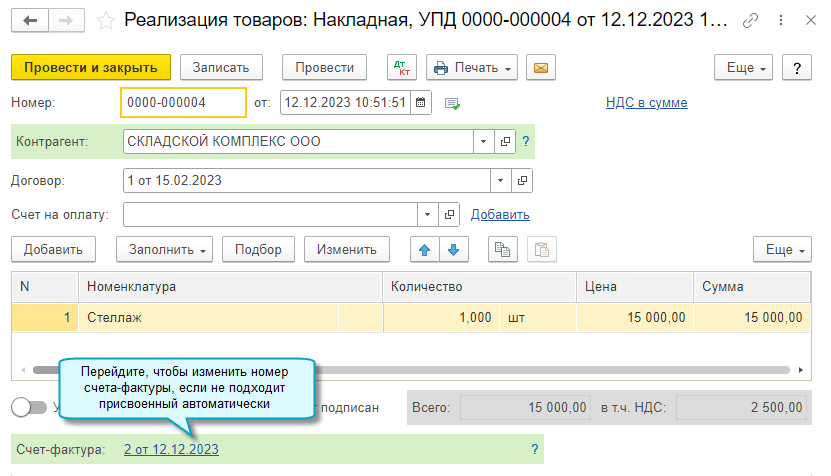

Добавлена возможность присваивать выданному счету-фактуре произвольный номер. Это требуется, например, при продаже товаров через маркетплейс. Тогда в книге продаж зарегистрируются счета-фактуры, которые маркетплейс выставил покупателям от имени организации, с номерами маркетплейса.

Полный интерфейс: меню "Продажи - Продажи - Реализация (акты, накладные, УПД)".

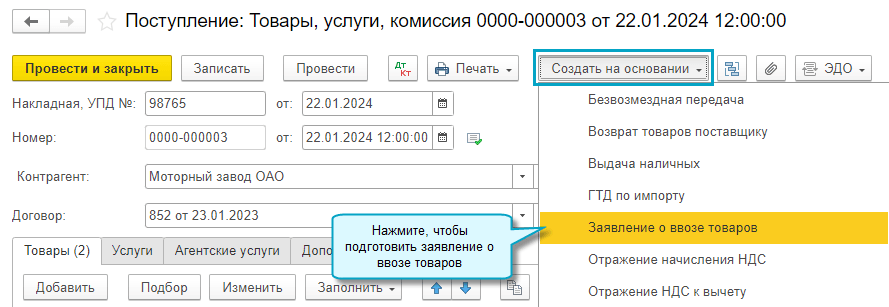

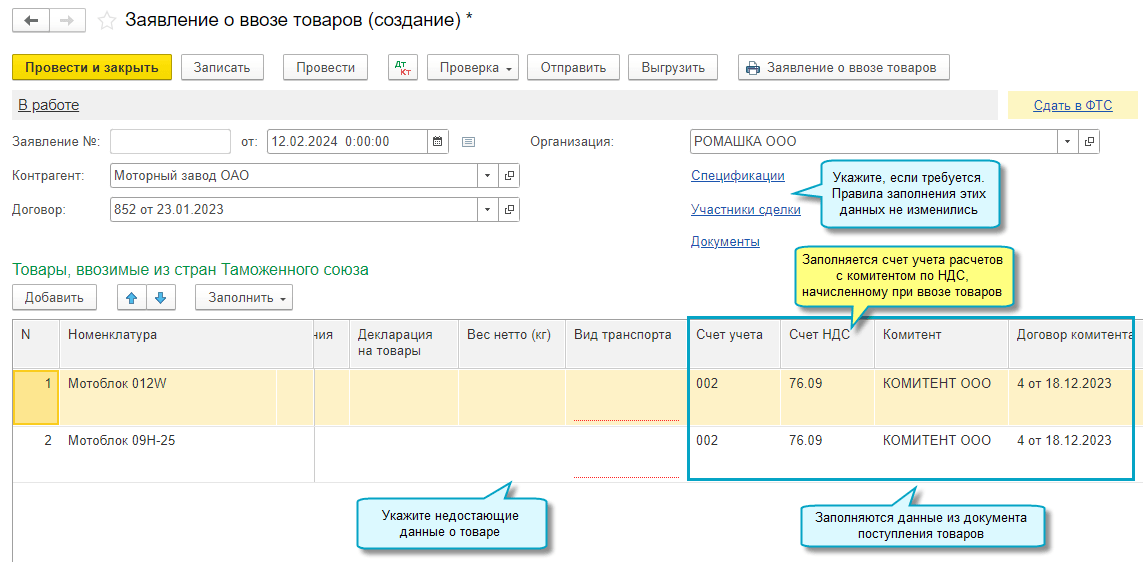

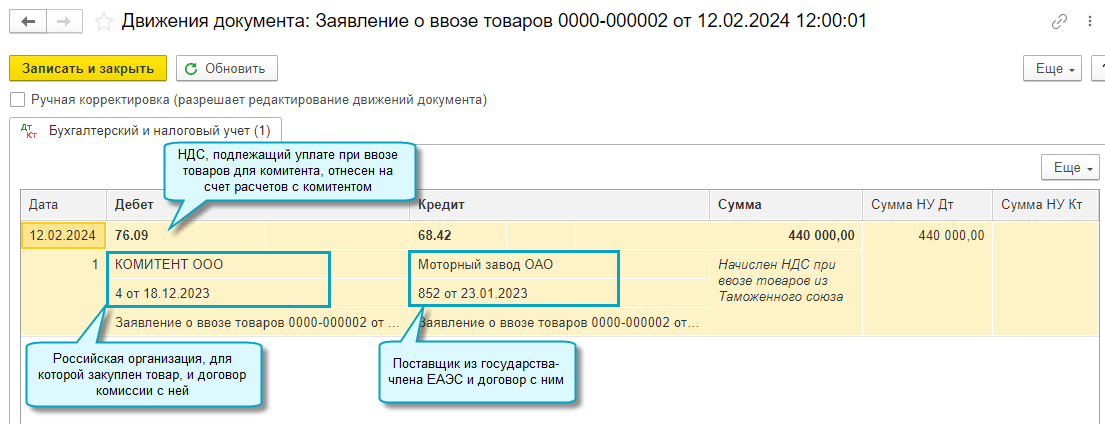

Добавлена возможность заполнить заявление о ввозе товаров из ЕАЭС для организаций и ИП, закупающих товары по договорам комиссии для российских организаций или ИП. С 01.01.2024 таким комиссионерам требуется его сдавать в ФНС (Федеральный закон от 27.11.2023 № 539-ФЗ).

Полный интерфейс: меню "Покупки - Покупки - Поступления (акты, накладные, УПД)".

С 01.01.2024 изменены ставки торгового сбора для торговых точек, зарегистрированных в городе Москве. С 2025 года предусмотрена ежегодная индексация ставок торгового сбора на коэффициент-дефлятор (Закон города Москвы от 22.11.2023 № 34).

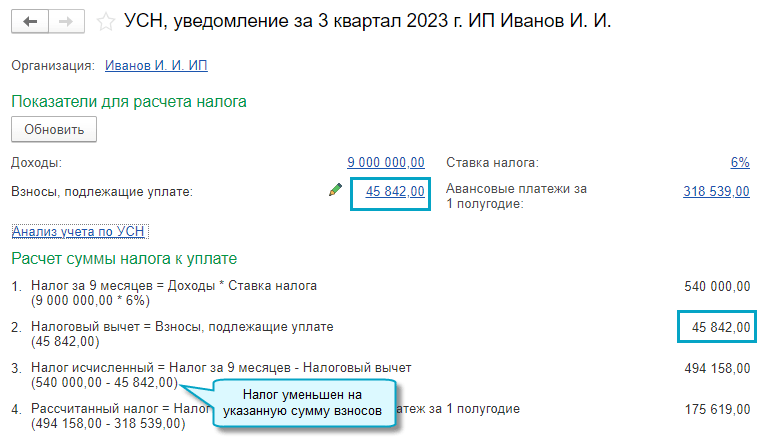

Добавлена возможность указать, на какую сумму страховых взносов ИП за себя уменьшить налог при УСН "доходы".

Простой интерфейс: меню "Главное - Задачи - Задачи организации".

Полный интерфейс: меню "Главное - Задачи - Задачи организации".

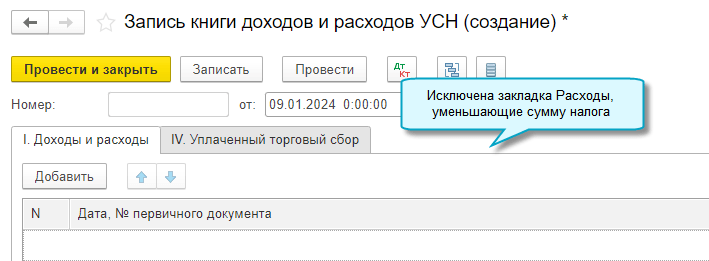

Добавлена возможность заполнить книгу учета доходов и расходов при УСН, действующую с 01.01.2024. В книге теперь 4 раздела, а не 5, исключен раздел "Уменьшение налога". Изменен состав титульного листа. Уточнены названия граф раздела II "Расходы на ОС и НМА" (Приказ ФНС России от 07.11.2023 № ЕА-7-3/816@).

Простой интерфейс: меню "Налоги - Книга учета доходов и расходов УСН".

Полный интерфейс: меню "Отчеты - УСН - Книга учета доходов и расходов УСН".

Также скорректирован документ Запись книги доходов и расходов УСН, когда применяется УСН "доходы".

Простой интерфейс: меню "Бухгалтерия - УСН - Записи книги учета доходов и расходов УСН".

Полный интерфейс: меню "Операции - УСН - Записи книги учета доходов и расходов УСН".

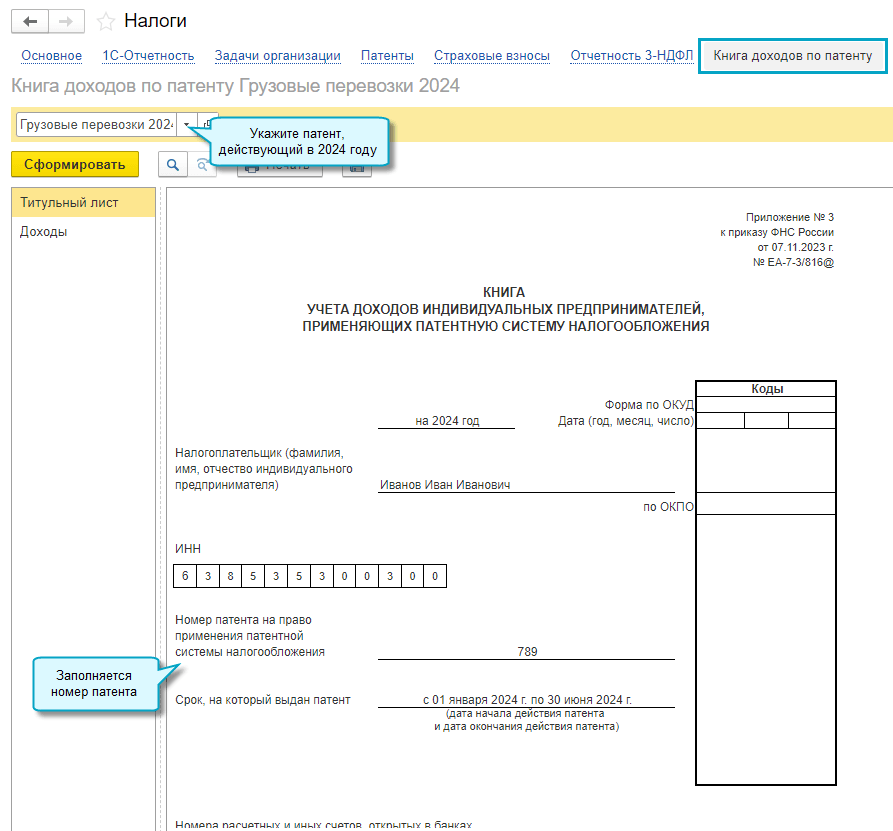

Добавлено возможность заполнить книгу учета доходов по патентам, действующую с 01.01.2024. Изменился состав титульного листа (Приказ ФНС России от 07.11.2023 № ЕА-7-3/816@).

Простой интерфейс: меню "Налоги - Книга доходов по патенту".

Полный интерфейс: меню "Отчеты - Отчеты для ИП - Книга доходов по патенту".

Добавлено заполнение обновленной формы декларации 3-НДФЛ за 2023 год (Приказ ФНС России от 11.09.2023 № ЕД-7-11/615@).

Подробнее об изменениях в форме декларации 3-НДФЛ за 2023 год см. в Статье.

Изменен размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН. С 01.01.2024 он составляет 2 434 рубля в год (Постановление Правительства РФ от 08.12.2023 № 2085).

Поддержан учет нематериальных активов по ФСБУ 14/2022 "Нематериальные активы". Правила ФСБУ 14 обязательны к применению начиная с 2024 года (Приказ Минфина России от 30.05.2022 № 86н).

С 01.01.2024 сумма амортизации нематериальных активов в бухгалтерском учете рассчитывается исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (ФСБУ 14/2022 "Нематериальные активы").

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Амортизация НМА и списание расходов на НИОКР".

Добавлена возможность в бухгалтерском учете начислять амортизацию нематериальных активов с даты их принятия к учету. Этот вариант определения начала амортизации введен ФСБУ 14/2022 "Нематериальные активы" и соответствует международным стандартам, поэтому рекомендуется организациям, которые готовят аудируемую бухгалтерскую отчетность и стремятся к сближению с МСФО. Если же для организации важно сближение бухгалтерского и налогового учета, то достаточно продолжать начислять амортизацию со следующего месяца после принятия к учету. Для основных средств и нематериальных активов в учетной политике используется общая настройка начала начисления амортизации. Поэтому, если ранее для основных средств уже было установлено начисление амортизации с даты принятия к учету, то с 01.01.2024 также будет начисляться амортизация нематериальных активов.

Функционал доступен только в версии КОРП при включенном Расширенном функционале в Функциональности программы.

Полный интерфейс: меню "Главное - Настройки - Учетная политика".

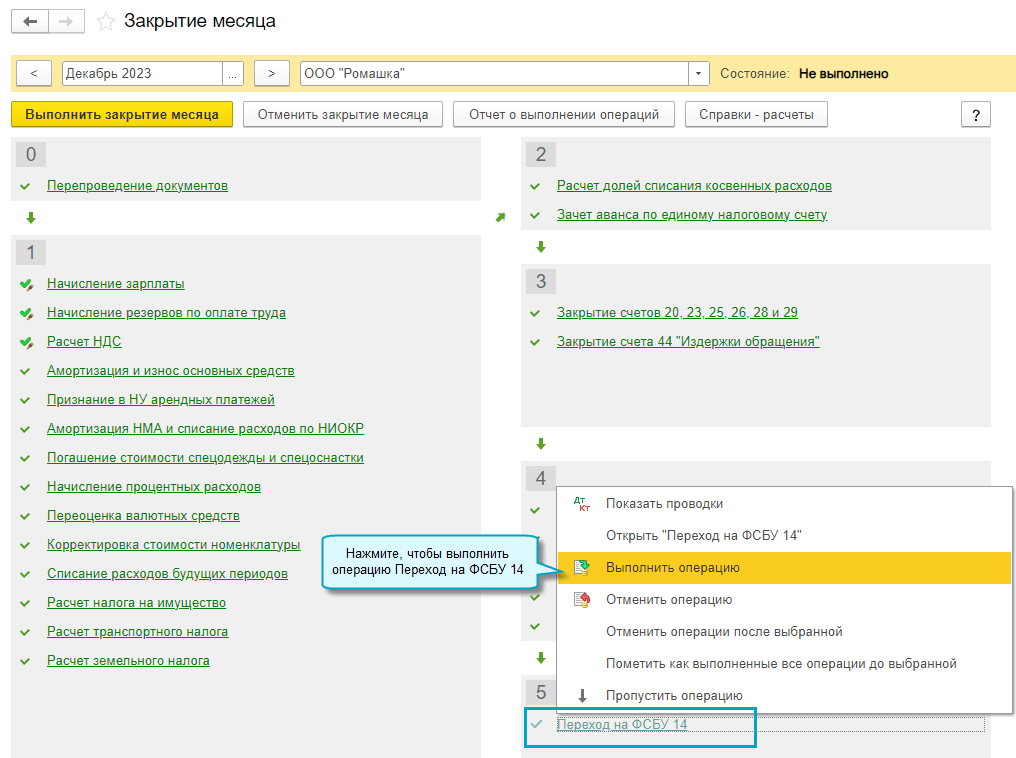

Добавлена возможность выполнить переход на учет нематериальных активов по ФСБУ 14/2022 "Нематериальные активы" в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (п.53 ФСБУ 14/2022).

Для этого достаточно в документе Переход на ФСБУ 14/2022 "Нематериальные активы":

- провести инвентаризацию имеющихся нематериальных активов и списать те объекты, которые с 01.01.2024 не относятся к НМА,

- включить в состав НМА активы, которые раньше учитывались на других счетах, а теперь относятся к НМА,

- проверить группировку объектов по видам НМА, порядок начисления амортизации, если требуется изменить.

Проводки по единовременной корректировке стоимости НМА будут сделаны в межотчетном периоде регламентной операцией Переход на ФСБУ 14. Пересчет амортизации на 01.01.2024 из-за изменений элементов амортизации не выполняется, т.к. это не предусмотрено ФСБУ 14/2022.

Добавлен расчет отложенного налога на прибыль в связи переходом на ФСБУ 14/2022. Корректировка остатков п о счетам 09 "Отложенные налоговые активы" и 77 "Отложенные налоговые обязательства" выполняется в межотчетный период за счет нераспределенной прибыли регламентной операцией Корректировка отложенного налога по ПБУ 18.

Организации, которые вправе вести упрощенный бухгалтерский учет (к ним относится большинство малых предприятий), могут не выполнять такой переход, а применять ФСБУ 14/2022 перспективно, без изменения ранее введенных данных (п. 55 ФСБУ 14/2022).

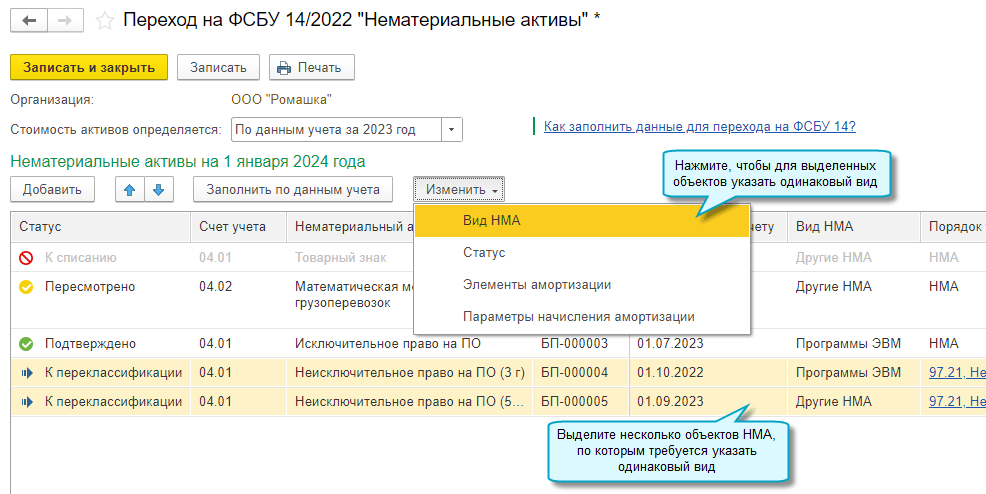

Добавлена возможность указать для нескольких объектов НМА одинаковый вид, статус, элементы амортизации или параметры начисления амортизации.

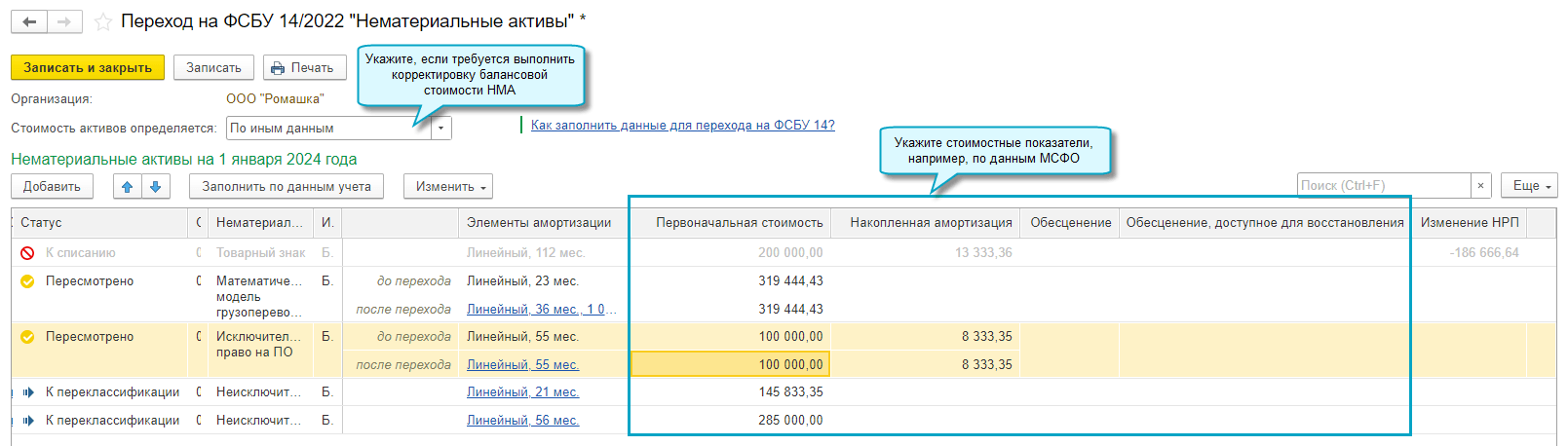

Добавлена возможность скорректировать балансовую стоимость НМА в соответствии с рекомендациями БМЦ Р-155/2023-КпР «Переход на ФСБУ 14/2022 "Нематериальные активы" и Р-145/2022-КпР «Использование данных МСФО при переходе на ФСБУ» , если это требуется. Данные по обесценению могут быть внесены сейчас, при этом потребуется заново выполнить регламентную операцию Переход на ФСБУ 14 после поддержки учета обесценения НМА в следующих версиях.

После внесения всех данных требуется выполнить регламентную операцию Переход на ФСБУ 14.

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Корректировка отложенного налога по ПБУ 18".

С 01.01.2024 утрачивает силу ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы". Учет расходов на НИОКР регулируется ФСБУ 26/2020 "Капитальные вложения". В бухгалтерском учете на счете 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы" требуется учитывать только те расходы на НИОКР, которые признаются нематериальными активами по ФСБУ 14/2022 "Нематериальные активы".

В связи с этим расходы на НИОКР, учтенные на счете 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы", теперь не списываются с этого счета, а амортизируются с использованием счета 05 "Амортизация нематериальных активов".

В налоговом учете по налогу на прибыль изменений нет. Расходы на НИОКР по-прежнему равномерно списываются со счета 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Амортизация НМА и списание расходов на НИОКР".

С 2023 года не заполняются суммы перечисленного налога в форме 6-НДФЛ и прилагаемых к ней справках о доходах и суммах налога физических лиц (Федеральный закон от 28.12.2022 № 565-ФЗ).

Минимальный размер оплаты труда с 01.01.2024 составляет 19 242 руб. в месяц (Федеральный закон от 27.11.2023 № 548-ФЗ).

У организаций малого и среднего бизнеса с выплат сотруднику в пределах этой суммы начисляются страховые взносы по единому тарифу 30 %, с превышения - по пониженному 15 %.

В 2024 году единая предельная база по страховым взносам на одного сотрудника за год составляет 2 225 000 рублей. С выплат сотруднику сверх этой суммы страховые взносы, в большинстве случаев, не уплачиваются (Постановление Правительства РФ от 10.11.2023 № 1883).

С 21.11.2023 сведения для исчисления доплаты к пенсии печатаются и выгружаются в форме и формате Приказа СФР от 11.10.2023 № 2018. По этой форме в СФР представляются сведения о периодах работы, дающей право на ежемесячную доплату к пенсии.

Простой интерфейс: меню "Сотрудники - Взносы и пособия - Страховые взносы - СФР. Пачки, реестры, описи - Сведения для исчисления доплаты к пенсии, СЗВ-ДСО".

Полный интерфейс: меню "Зарплата и кадры - Страховые взносы - СФР. Пачки, реестры, описи - Сведения для исчисления доплаты к пенсии, СЗВ-ДСО".

Перечень КБК приведен в соответствие с Приказом Минфина России от 20.11.2023 № 185н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 июня 2023 г. № 80н "Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2024 год (на 2024 год и на плановый период 2025 и 2026 годов)".

В состав форм регламентированной отчетности добавлены:

В соответствии с приказом Росстата от 07.11.2023 № 549, для формы статистики № 1-автотранс "Сведения о работе автобусов по маршрутам регулярных перевозок" (ОКУД 0615055) в редакции приказа Росстата от 31.07.2023 № 364 установлен первый отчетный период - февраль 2024 года.

В форму статистики № 3-Ф "Сведения о просроченной задолженности по заработной плате" (ОКУД 0606013), утвержденную приказом Росстата от 31.07.2023 № 360, внесены изменения в соответствии с приказом Росстата от 22.11.2023 № 590. Форма применяется начиная с о тчета за январь 2024 года.

В форму статистики № 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми" (ОКУД 0609506), утвержденную приказом Росстата от 31.07.2023 № 363, внесены изменения, утвержденные приказом Росстата от 04.12.2023 № 620. Форма применяется начиная с отчета за 2023 год.

В форму статистики № 1-СХ-цены "Сведения о ценах производителей сельскохозяйственной продукции" (ОКУД 0616012) в редакции приказа Росстата от 30.07.2021 № 460 внесены изменения, утвержденные приказом Росстата о т 09.10.2023 № 502.

В Уведомление о контролируемых иностранных компаниях в редакции приказа ФНС России от 19.07.2021 № ЕД-7-13/671@ внесены изменения, утвержденные приказом ФНС России от 09.10.2023 № ЕД-7-13/721@. Измененная форма применяется начиная с отчета за 2023 год.

В форму № С-09-3-1 "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (КНД 1111053) в редакции приказа ФНС России от 04.09.2020 № ЕД-7-14/632@ внесены изменения, утвержденные приказом ФНС России 30.10.2023 № ЕД-7-14/785@.

В декларацию по акцизам на нефтяное сырье в редакции приказа ФНС России от 31.05.2021 № ЕД-7-3/525@ внесены изменения в соответствии с Федеральным законом от 27.11.2023 № 539-ФЗ: с 1 октября 2023 года значение коэффициента Квр установлено равным 1.

В декларацию по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина в редакции приказа ФНС России от 26.08.2022 № ЕД-7-3/778@ добавлена возможность указывать ставки акциза в соответствии с Федеральным законом от 27.11.2023 № 539-ФЗ.

В декларацию налогу на добычу полезных ископаемых в редакции приказа ФНС России от 20.09.2022 № ЕД-7-3/854@ внесены изменения в соответствии с проектом xsd-схемы версии 05 формата версии 5.08.

Для регламентированного отчета "Уведомление об исчисленных суммах налогов" (Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам (КНД 1110355) в редакции приказа ФНС России от 02.11.2022 № ЕД-7-8/1047@) реализована проверка контрольных соотношений, введенных письмом ФНС России от 29.11.2023 № ЕА-4-15/14981@.

Для формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" (ОКУД 0612009) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2023.

Для формы статистики № 1-ИП (автогруз) "Анкета обследования индивидуальных предпринимателей, осуществляющих перевозку грузов на коммерческой основе" (ОКУД 0615069) в редакции приказа Росстата от 19.08.2014 № 527 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2023.

Для декларации о плате за негативное воздействие на окружающую среду в редакции приказа Минприроды от 21.09.2022 № 624 реализована выгрузка в электронном виде.

Для формы статистики № 65-автотранс "Сведения о деятельности пассажирского автомобильного транспорта" (ОКУД 0615056) в редакции приказа Росстата от 31.07.2023 № 364 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.12.2023.

Для формы статистики № 14-МЕТ (лом) "Сведения об образовании и использовании лома черных и цветных металлов" (ОКУД 0607080) в редакции приказа Росстата от 30.07.2021 № 458 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 07.12.2023.

Для формы статистики № 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (ОКУД 0606004) в редакции приказа Росстата от 31.07.2023 № 360 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.09.2023, опубликованным 11.12.2023.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!