С 2023 года изменился порядок определения срока уплаты по удержанному НДФЛ (теперь не имеет значения, с какого дохода уплачивается удержанный налог).

Почти весь год (с 23 января по 22 декабря) действует единое правило:

- если НДФЛ удержан с 23-го числа предыдущего месяца по 22-е число текущего, то платить в бюджет нужно до 28-го числа текущего месяца.

Исключений из этого правила два (период с 23 декабря по 22 января):

- если НДФЛ удержан с 1 по 22 января – заплатить нужно не позднее 28 января,

- если НДФЛ удержан с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Чтобы ФНС России могла понять, какую сумму поступившего ЕНП необходимо распределить в счет уплаты НДФЛ, нужно представить уведомление (п. 9 ст. 58 НК РФ). Форма и формат уведомления утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, взносов в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика.

Организации и ИП, которые являются налоговыми агентами по НДФЛ, в уведомлении указывают в том числе информацию о суммах НДФЛ, исчисленных и удержанных ими за период: с 23-го числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22-е число текущего месяца. В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, уведомление представляется не позднее последнего рабочего дня года.

Обратите внимание!

С 1 октября и до конца 2023 года налоговым агентам разрешили подавать дополнительное уведомление по НДФЛ. Первое уведомление подается по желанию налогового агента до 12-го числа текущего месяца с указанием сумм НДФЛ, исчисленных и удержанных с 23-го числа предыдущего месяца по 9-е число текущего месяца. Второе уведомление подается в прежнем обязательном порядке до 25-го числа текущего месяца с указанием суммы НДФЛ, исчисленной и удержанной с 23-го числа предыдущего месяца по 22-е число текущего месяца (п. 12.2 ст. 8 Федерального закона от 31.07.2023 № 389-ФЗ). Отметим, что промежуточное уведомление (подается до 12-го числа) не является обязательным, а окончательное (подается до 25-го числа) является обязательным и включает все суммы удержанного НДФЛ, в том числе те, которые отражены в промежуточном уведомлении.

| НДФЛ, исчисленный и удержанный в период 2023 года | Срок представления уведомления в 2023 году |

|---|---|

| с 1 по 22 января | 25 января |

| с 23 января по 22 февраля | 27 февраля (25 февраля – выходной день) |

| с 23 февраля по 22 марта | 27 марта (25 марта – выходной день) |

| с 23 марта по 22 апреля | 25 апреля |

| с 23 апреля по 22 мая | 25 мая |

| с 23 мая по 22 июня | 26 июня (25 июня – выходной день) |

| с 23 июня по 22 июля | 25 июля |

| с 23 июля по 22 августа | 25 августа |

| с 23 августа по 22 сентября | 25 сентября |

| с 23 сентября по 22 октября | 25 октября |

| с 23 октября по 22 ноября | 27 ноября (25 ноября – выходной день) |

| с 23 ноября по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 29 декабря (последний рабочий день 2023 года) |

Пример

В организации 16.01.2023 была выплачена годовая премия за 2022 год. 23.01.2023 была выплачена зарплата за первую половину месяца. Зарплата за январь выплачена 03.02.2023.

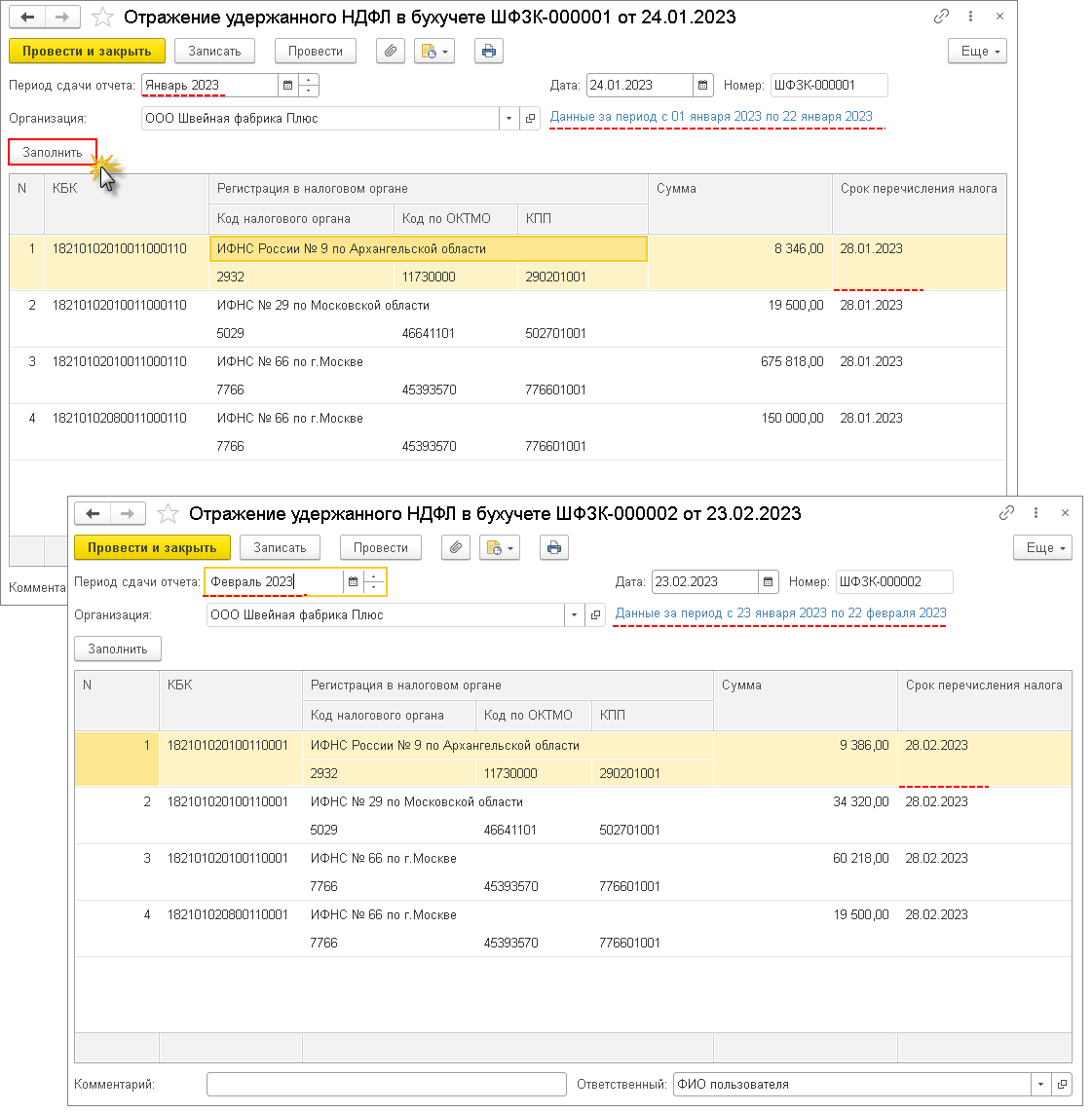

В программе после того как налог будет удержан (удерживается НДФЛ при выплате дохода), можно сформировать уведомление. Формирование и отправка уведомления происходит в бухгалтерской программе с помощью документа Уведомления об исчисленных суммах налогов. Чтобы передать информацию об удержанном налоге из "1С:ЗУП 8" (ред. 3) в "1С:БП 8" (ред. 3.0), необходимо сформировать документ Отражение удержанного НДФЛ в бухучете (раздел Зарплата – Отражение удержанного НДФЛ в бухучете) (рис. 1).

В документе укажите:

- в поле Период сдачи отчета – месяц, за который будут подаваться данные в налоговую. При указании месяца автоматически определяется период удержания налога (указывается справочно в шапке документа): январь – с 1 по 22 января, декабрь – с 23 ноября по 31 декабря, остальные месяцы – с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- дату формирования документа;

- организацию (если в информационной базе ведется учет по нескольким организациям);

- кнопка Заполнить.

При формировании документа Отражение удержанного НДФЛ в бухучете за январь 2023 года табличная часть будет заполнена суммами удержанного НДФЛ за период с 1 по 22 января. В нашем примере в этот период была выплачена годовая премия – 16.01.2022. Данные удержанного налога сформировались в разрезе регистраций в налоговом органе (в организации есть обособленные подразделения, не выделенные на отдельный баланс), КБК (одному из сотрудников была выплачена премия, превышающая более 5 млн рублей): для ставки налога 13 % – КБК 182 1 01 02010 01 1000 110, а для ставки 15 %, применяемой к части налоговой базы, превышающей 5 млн рублей – КБК 182 1 01 02080 01 1000 110. Срок перечисления удержанного налога в период с 1 января по 22 января 2023 – 28 января 2023 года.

В документе за февраль 2023 года будет отражен удержанный НДФЛ в период с 23-го числа предыдущего месяца по 22-е число текущего месяца, т. е. с 23 января по 22 февраля 2023 года. В этот период был удержан налог с зарплаты за первую половину месяца (23.01.2023) и с зарплаты за январь (03.02.2023). Срок перечисления налога за этот период – 28 февраля 2023 года.

Рис. 1

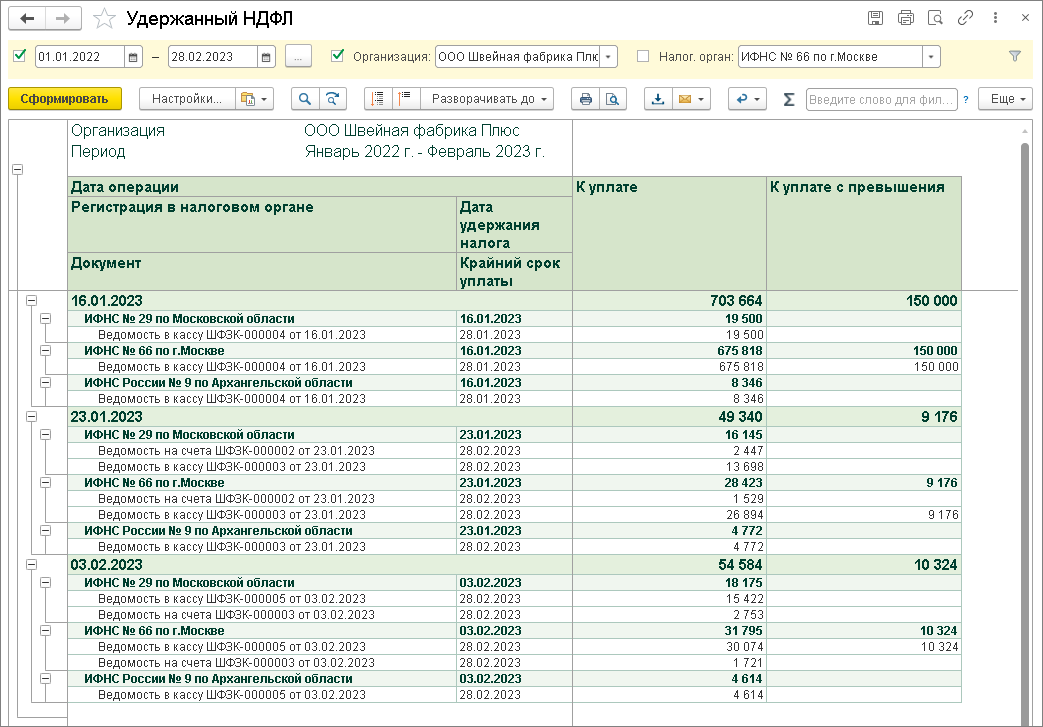

Для анализа сумм удержанного налога, который необходимо перечислить, можно воспользоваться отчетами Удержанный НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 2), Контроль сроков уплаты НДФЛ.

Рис. 2

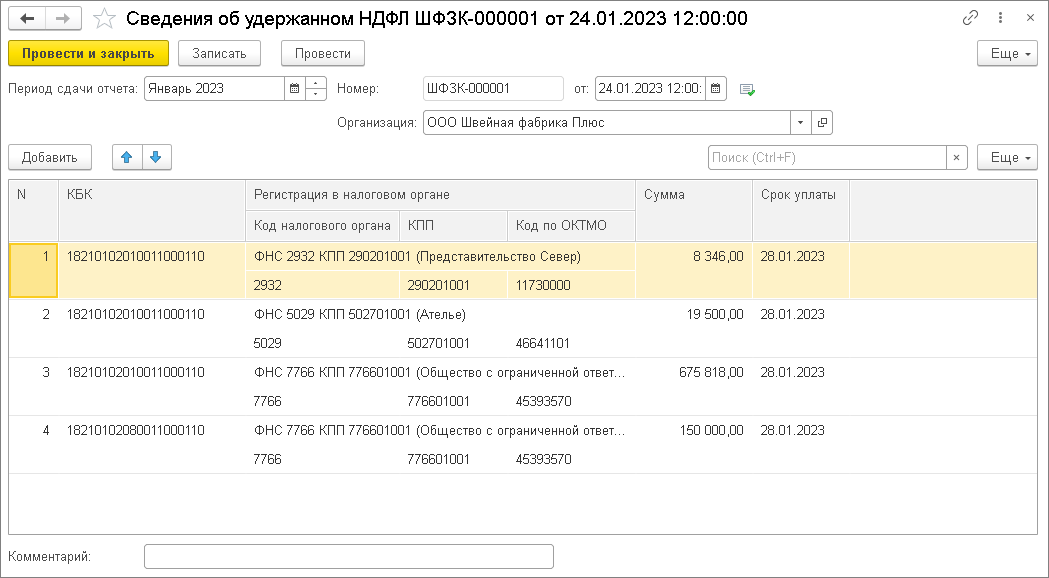

Далее данные документа Отражение удержанного НДФЛ в бухучете необходимо передать в бухгалтерскую программу. После синхронизации в "1С:Бухгалтерии 8" (ред. 3.0) автоматически формируется документ Сведения об удержанном НДФЛ (раздел Зарплата и кадры) (документ не формирует проводок и не делает движения по регистрам) (рис. 3), на основании данных которого будет заполнен документ Уведомление об исчисленных суммах налогов.

Рис. 3

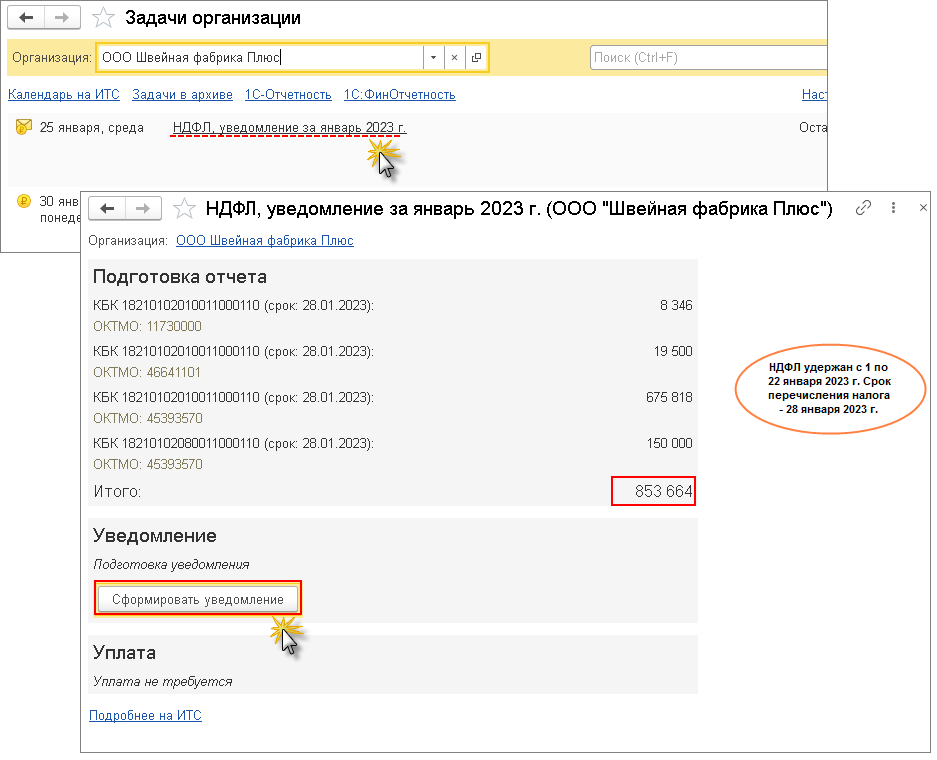

После проведения документа Сведения об удержанном НДФЛ в списке Задачи организации (раздел Главное) появляется новая задача – сформировать уведомление за определенный месяц. Нажмите на ссылку для подготовки уведомления. В разделе Подготовка отчета сумма налога подтягивается из документа Сведения об удержанном НДФЛ. Для формирования уведомления нажмите на кнопку Сформировать уведомление (рис. 4).

Рис. 4

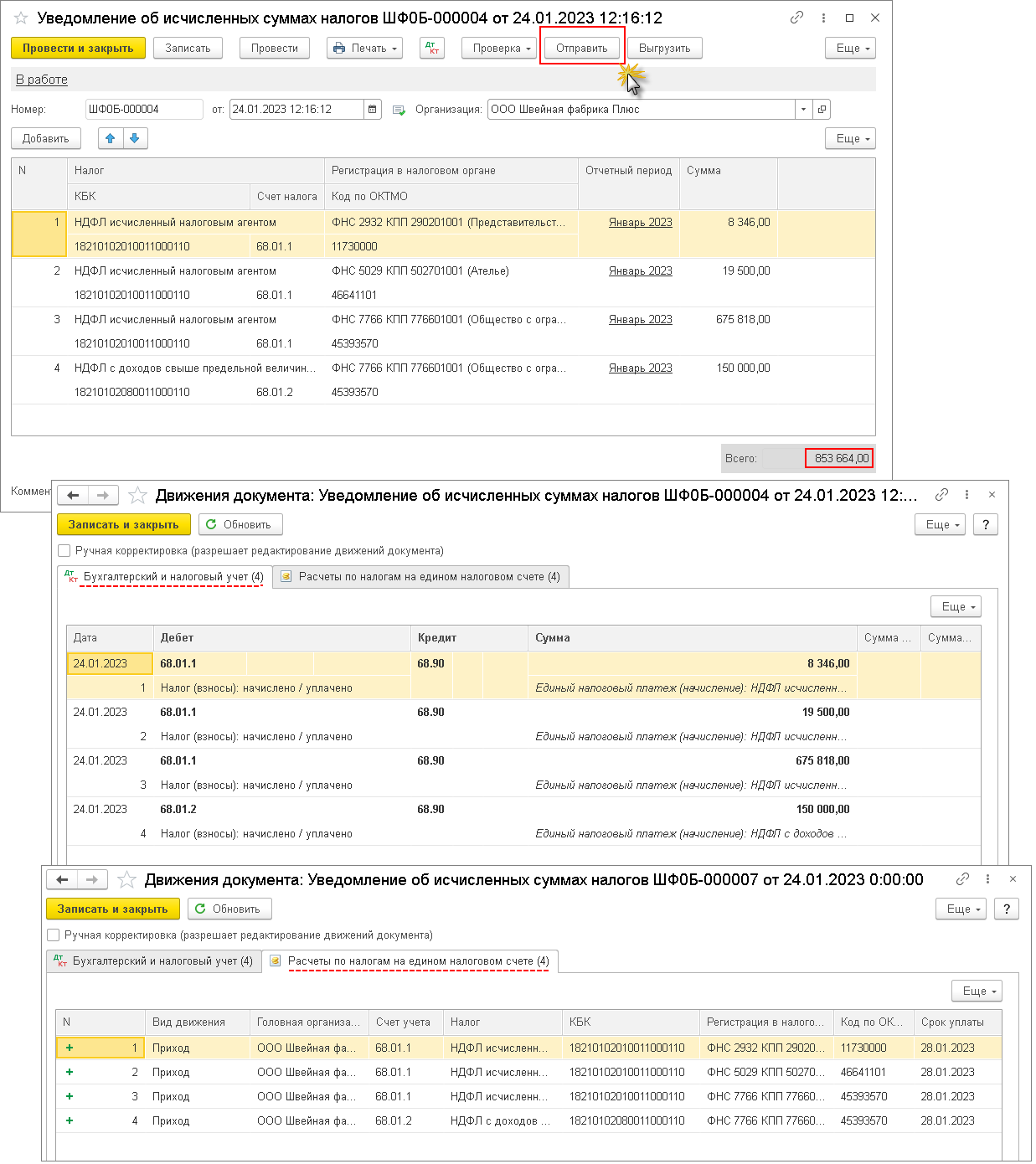

Документ Уведомление об исчисленных суммах налогов заполняется автоматически. В табличной части содержится информация об удержанном налоге в разрезе КБК, регистраций в налоговом органе. Также указывается счет учета НДФЛ (68.01.1 - ставка 13%, 68.01.2 - ставка 15% (с доходов свыше 5 млн рублей). Из документа можно сразу отправить уведомление в налоговую, если подключен сервис "1С-Отчетность", а также распечатать документ или выгрузить сведения (рис. 5).

При проведении документа формируется проводка Дт 68.01.1 (68.01.2) Кт 68.90 "Единый налоговый счет" (перенесена сумма начисленного налога на единый налоговый счет, чтобы формировать на нем совокупную обязанность по уплате налогов и взносов (п. 5 ст. 11.3 НК РФ).

Кроме проводок формируются движения по регистру накопления Расчеты по налогам на едином налоговом счете с видом Приход. Движения с видом Расход будут сформированы при зачете ЕНП при выполнении регламентной операции Зачет аванса по единому налоговому счету в составе обработки Закрытие месяца. Cм. об этом здесь.

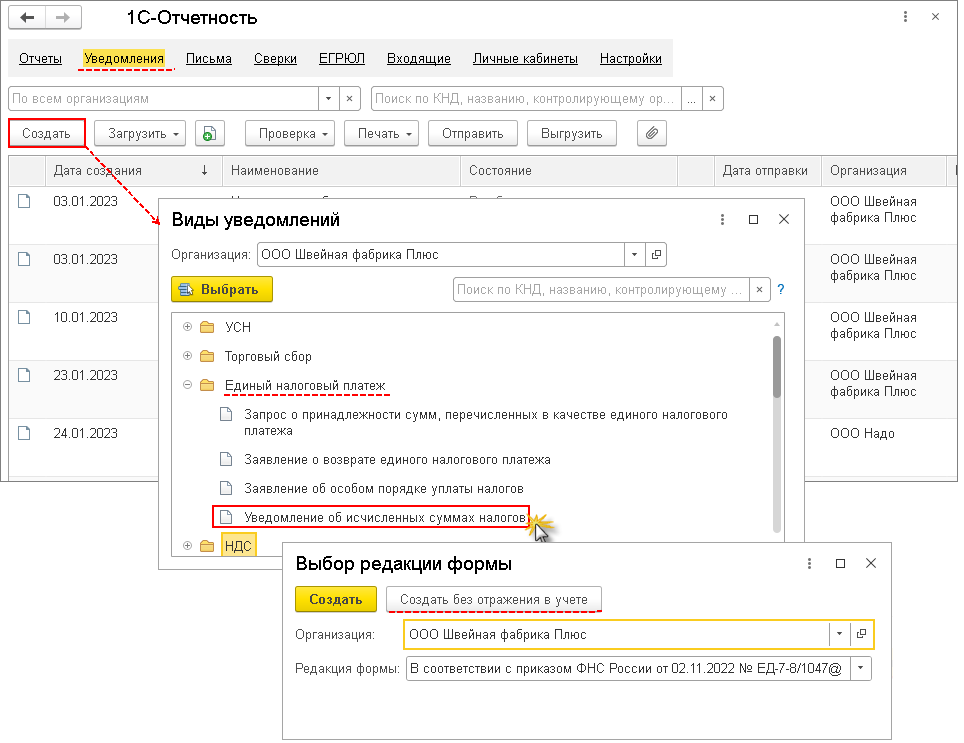

Документ Уведомление об исчисленных суммах налогов также можно создать на основании документа Сведения об удержанном НДФЛ, из рабочего места 1С-Отчетность (раздел Отчеты – Регламентированная отчетность – закладка Уведомления) или из журнала Уведомления об исчисленных суммах налогов (раздел Операции – Уведомления). Кроме того, из рабочего места 1С-Отчетность можно сформировать документ уведомления только для отправки в налоговую, без движения в регистрах и бухгалтерском учете (рис. 6).

О формировании платежного поручения на уплату ЕНП см. здесь.

Рис. 5