Пример

В организации были выплачены доходы (резидентам):

- 05.02.2026 - заработная плата за февраль. НДФЛ удержан по ставке 13 % (с дохода до 2,4 млн руб.) и 15 % (с дохода от 2,4 до 5 млн руб.);

- 05.02.2026 - районный коэффициент. НДФЛ удержан по ставке 13 % (с дохода до 5 млн руб.);

- 17.02.2026 - дивиденды. НДФЛ удержан по ставке 13 % (с дохода до 2,4 млн руб.) и 15% (с дохода от 2,4 млн руб.).

Необходимо сформировать уведомление об исчисленных и удержанных суммах налога.

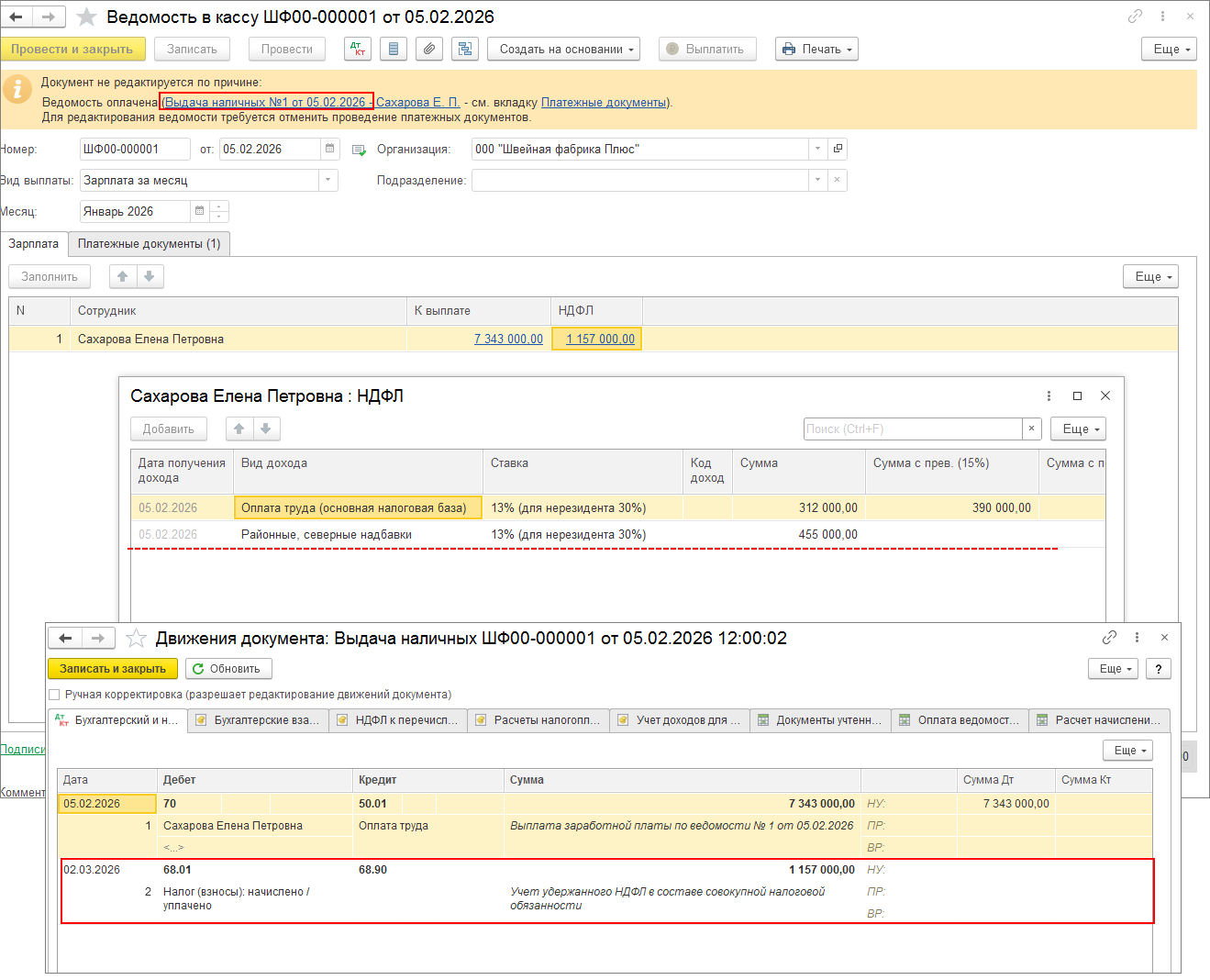

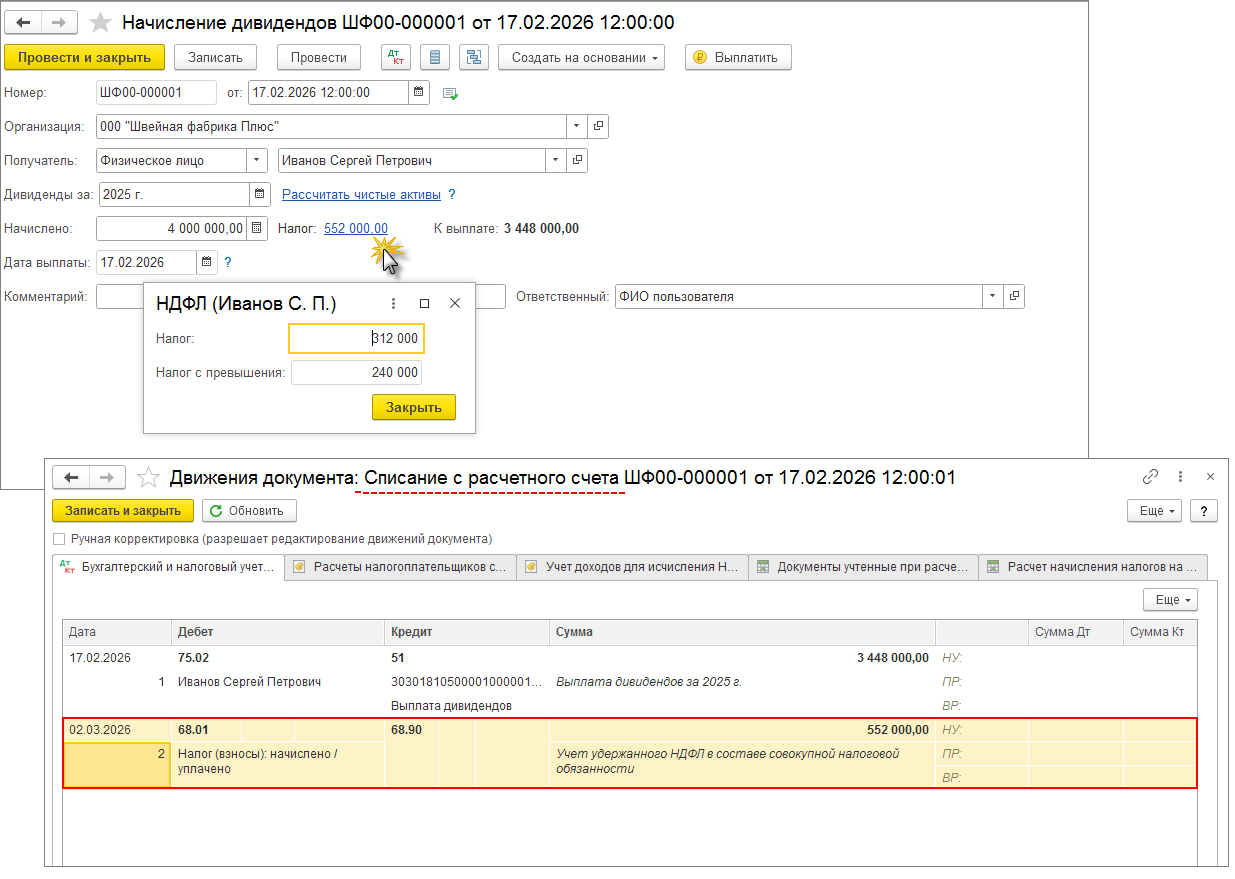

В программе удержанный налог фиксируется при проведении документов выплаты: Выдача наличных, Списание с расчетного счета. Также при выплате заработной платы, дивидендов автоматически сумма удержанного НДФЛ будет перенесена на единый налоговый счет (ЕНС) (при проведении документов выплаты – Выдача наличных, Списание с расчетного счета) (рис. 1, рис. 2). Автоматически будет сформирована проводка Дт 68.01 Кт 68.90. Обратите внимание, в программе с 2025 года суммы НДФЛ с превышения предельных величин отдельно не выделяются в бухгалтерском учете. НДФЛ по всем ставкам теперь учитывается на счете 68.01 "НДФЛ исчисленный налоговым агентом". На него перенесены все операции по субсчетам 68.01.1 и 68.01.2, используемые ранее.

Дата начисления налога на ЕНС – 28-е или 5-е число месяца (зависит от даты выплаты зарплаты, дивидендов) (если день уплаты попадает на выходной или праздничный день, дата начисления налога автоматически переносится на ближайший рабочий день, см. п. 7 ст. 6.1 НК РФ). В нашем примере сумма удержанного налога с 1 по 22 февраля 2026 года будет перенесена на ЕНС датой 02.03.2026 (28 февраля 2026 года - выходной день).

Рис. 1

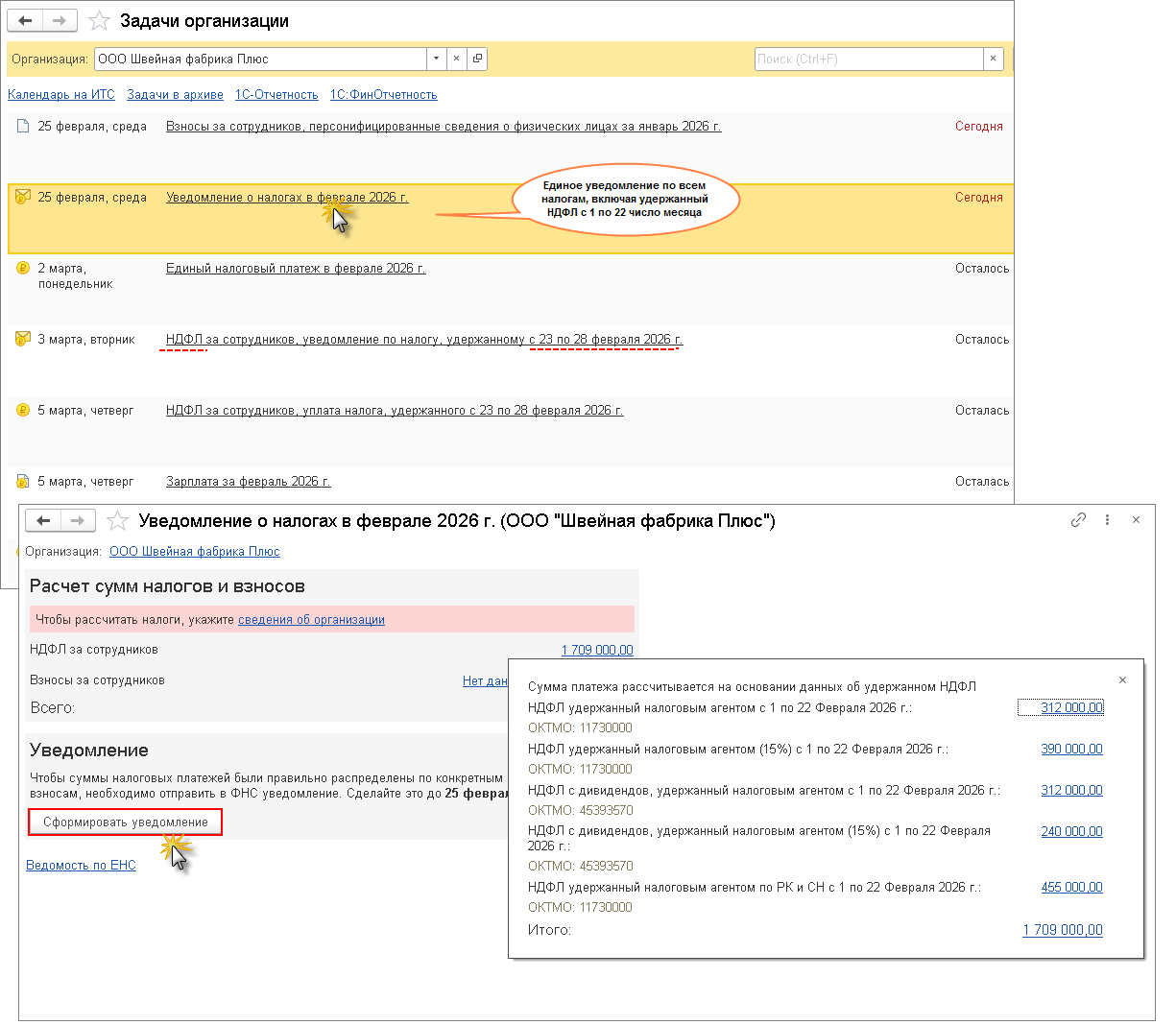

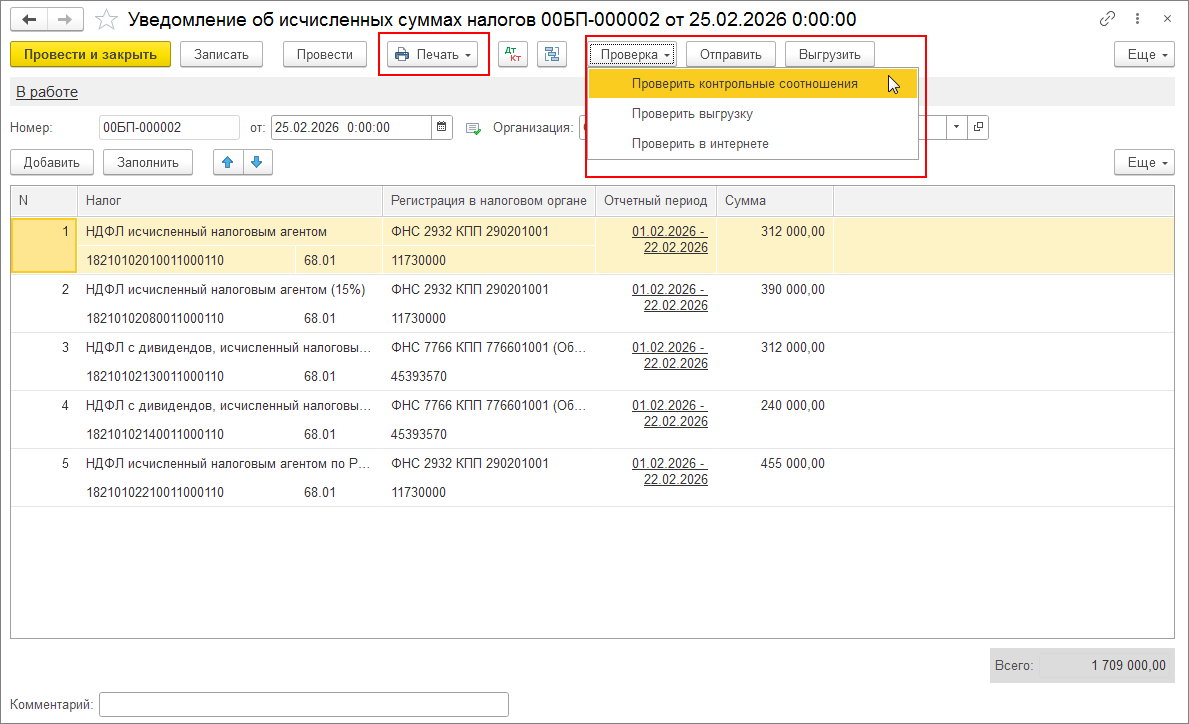

Далее сформируйте уведомление за определенный период (раздел Главное – Задачи организации или раздел Операции – Уведомления). Нажмите на ссылку для подготовки уведомления. Для формирования уведомления нажмите на кнопку Сформировать уведомление (рис. 3). В нашем примере представить уведомление в ФНС России необходимо не позднее 25 февраля 2025 года.

Рис. 3

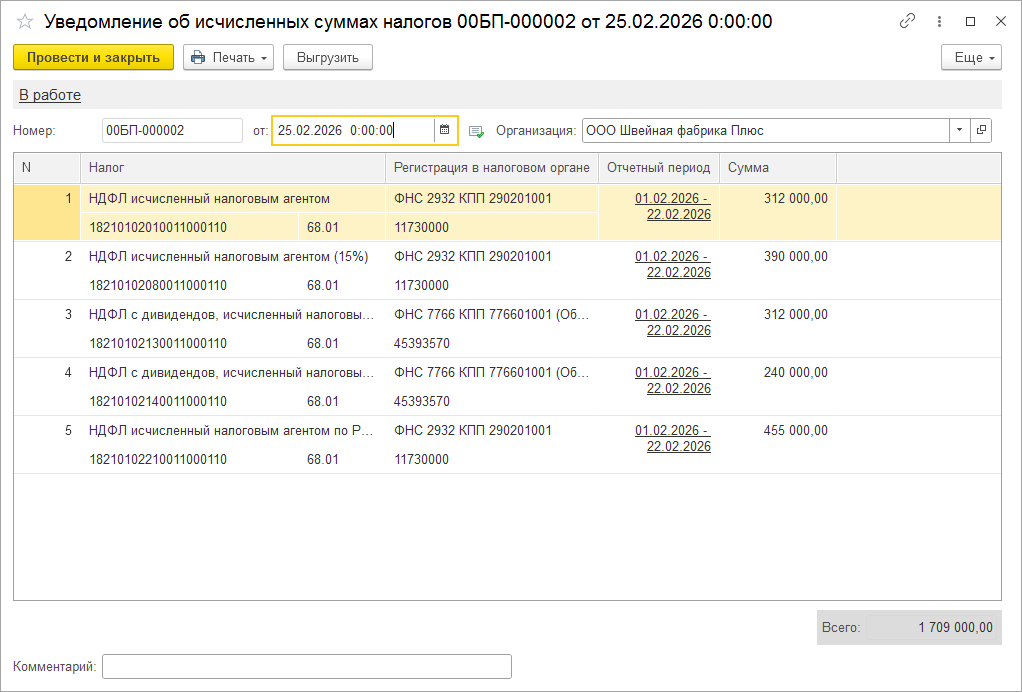

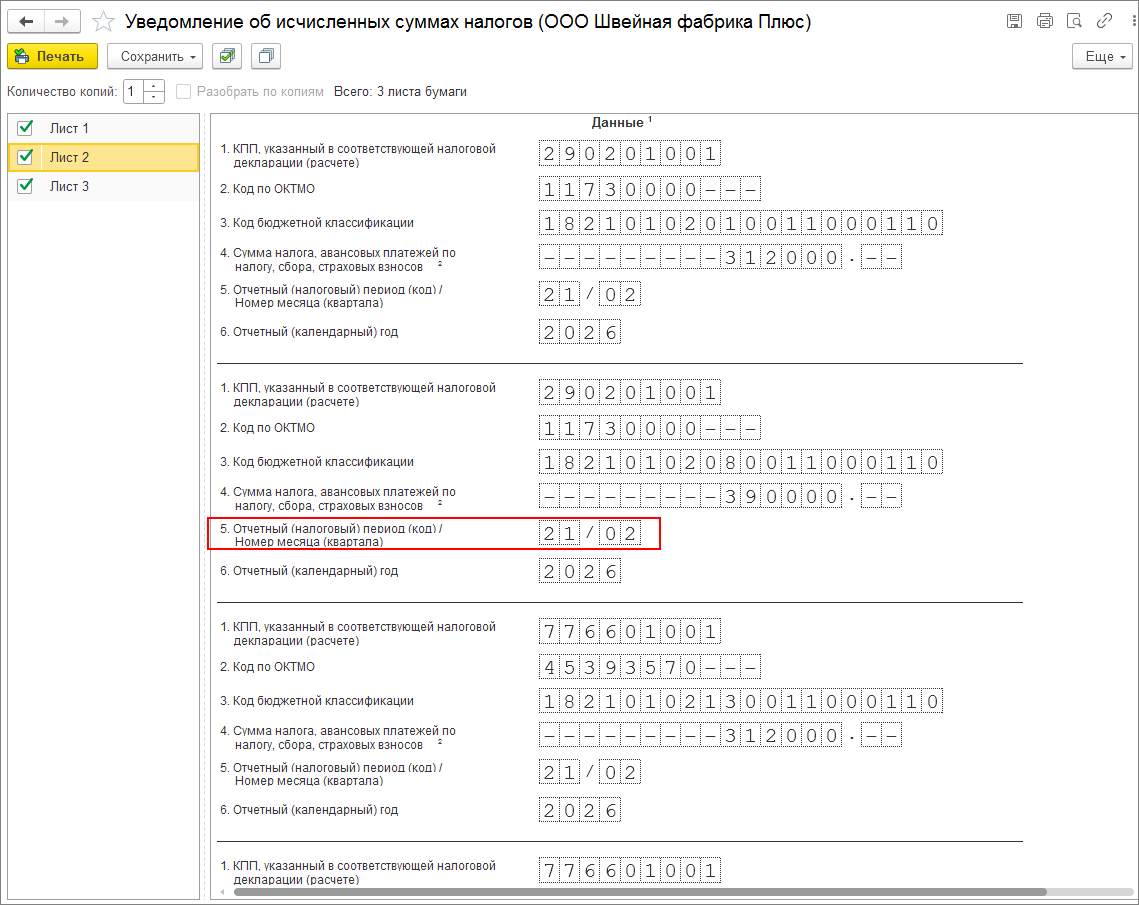

При формировании документа Уведомление об исчисленных суммах налогов данные удержанного налога сформировались в разрезе регистраций в налоговом органе, КБК (рис. 4):

- выплачена зарплата: для ставки налога 13 % – КБК 182 1 01 02010 01 1000 110, а для ставки 15 %, применяемой к части налоговой базы, превышающей 5 млн рублей – КБК 182 1 01 02080 01 1000 110;

- выплачен районный коэффициент: для ставки налога 13%, применяемой к части налоговой базы, не превышающей 5 млн рублей – КБК 182 1 01 02210 01 1000 110;

- выплачены дивиденды (резидентам): для ставки налога 13 % – КБК 182 1 01 02130 01 1000 110, а для ставки 15 %, применяемой к части налоговой базы, превышающей 2,4 млн рублей – КБК 182 1 01 02140 01 1000 110.

Документ Уведомление об исчисленных суммах налогов не делает никаких движений по регистрам. Он предназначен только для подготовки и отправки данных в ФНС России. Из документа можно распечатать уведомление или выгрузить сведения для отправки через стороннего оператора (рис. 5).

Рис. 4

Также сведения из документа Уведомление об исчисленных суммах налогов можно сразу отправить в налоговую (если подключен сервис "1С-Отчетность") (рис. 6). Для этого нужно открыть документ уведомления из журнала Уведомления (раздел Операции – Уведомления) или из рабочего места 1С-Отчетность (раздел Отчеты – Регламентированная отчетность – закладка Уведомления). С 2025 года контрольные соотношения для проверки уведомлений об исчисленных налогах утверждены приказом ФНС от 16.01.2024 № ЕД-7-15/19@.

Рис. 6

В дальнейшем подготовить платежное поручение на уплату НДФЛ можно из списка Задачи организации по соответствующей ссылке. Если решено уплатить НДФЛ вместе с другими налогами, то подготовка платежного поручения на общую сумму задолженности по ЕНП на заданную дату производится в разделе Банк и касса – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы. В любом случае платежное поручение на уплату ЕНП формируется автоматически. Подробнее об этом смотрите здесь.