В программе "1С:Бухгалтерия 8" с релиза 3.0.191 начисление задолженности по уплате налогов на ЕНС выполняется автоматически документом "Операции ЕНС" по данным ФНС России, если у организации или ИП настроена интеграция с Личным кабинетом ФНС. Документы "Операции ЕНС" создаются при обмене данными с личным кабинетом ФНС или по кнопке в режиме сверки.

Для организаций и ИП, у которых не настроена интеграция с Личным кабинетом ФНС России, порядок начисления задолженности по уплате налогов на ЕНС не меняется, начисление и уплата налога по УСН отражаются в следующем порядке:

- рассчитывается налог по УСН (авансовые платежи по налогу), исчисленные суммы отражаются на счетах бухгалтерского учета;

- задолженность по начисленному налогу по УСН (авансовому платежу по налогу) переносится на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности;

- формируется платежное поручение на уплату единого налогового платежа (ЕНП), отражается списание денежных средств;

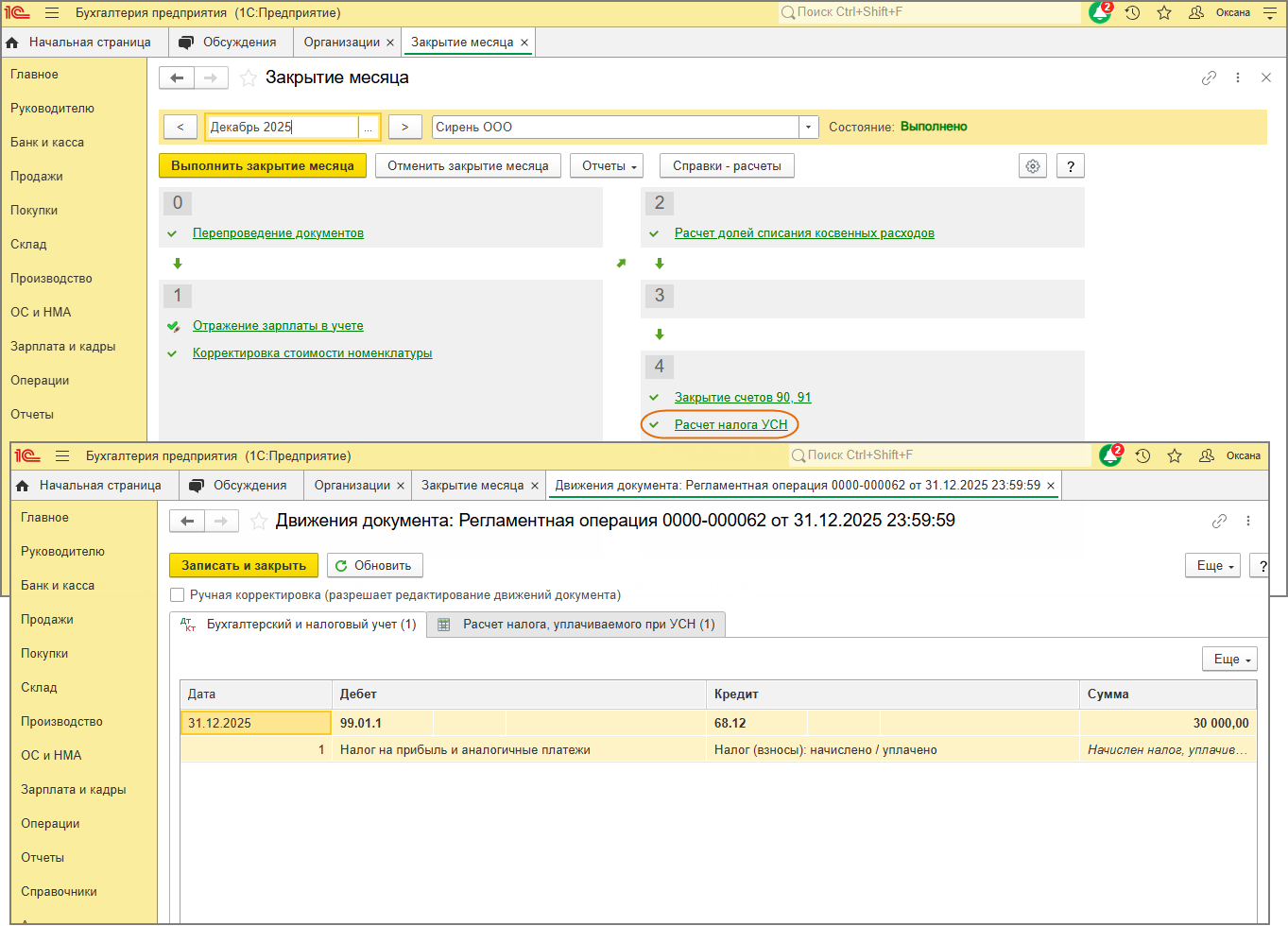

1. Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе выполняется одноименной регламентной операцией Расчет налога по УСНв составе обработки Закрытие месяца в последнем месяце каждого квартала и в декабре отчетного года (рис. 1).

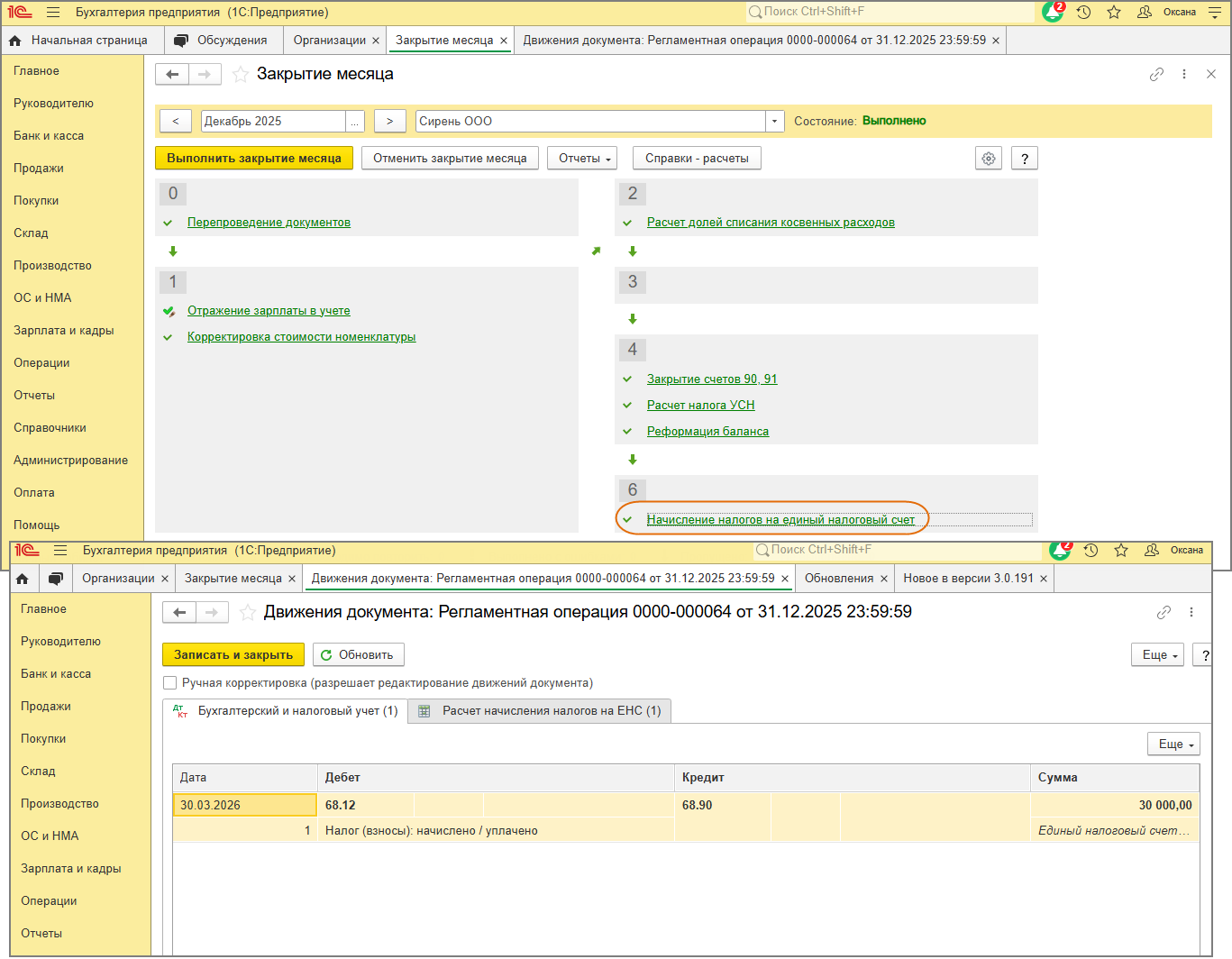

2. Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68.90 "Единый налоговый счет"

Перенос задолженности по начисленному налогу по УСН на счет 68.90 "Единый налоговый счет" и формирование совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) выполняется регламентной операцией "Начисление налогов на единый налоговый счет" (уведомление по налогу не подается, поскольку срок уплаты налога после срока представления декларации по УСН) (рис. 2).

Внимание

Проводки по переносу задолженности по уплате налогов (авансовых платежей по налогам) на ЕНС формируются на дату срока уплаты этих налогов или авансовых платежей по ним в соответствии с нормами НК РФ. Таким образом, дата регламентной операции (в примере - 31.12.2025) и дата проводки по переносу задолженности по налогу по УСН (авансовых платежей по налогу) на ЕНС (в примере 30.03.2026 - предельная дата уплаты налога по УСН за 2025 год), отличаются.

Рис. 2

3. Перечисление ЕНП в бюджет

Как подготовить платежные поручения на уплату единого налогового платежа (ЕНП) и отразить списание денежных средств при уплате ЕНП см. здесь.