В программе "1С:Бухгалтерия 8" при применении УСН с объектом "доходы" для уменьшения налога (авансового платежа) по УСН на сумму уплаченного торгового сбора необходимо создать документ "Сведения об уплате налогов на едином налоговом счете".

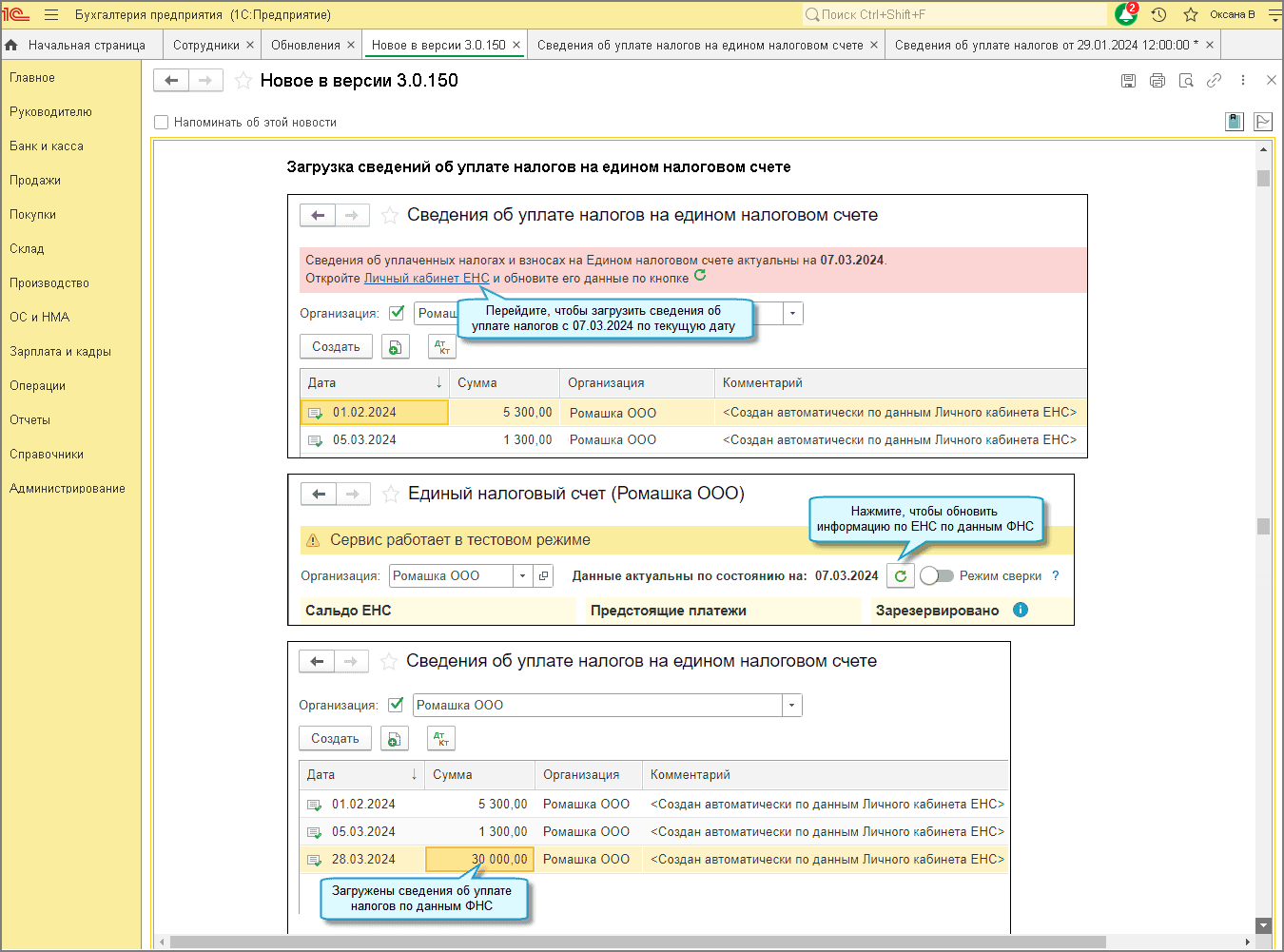

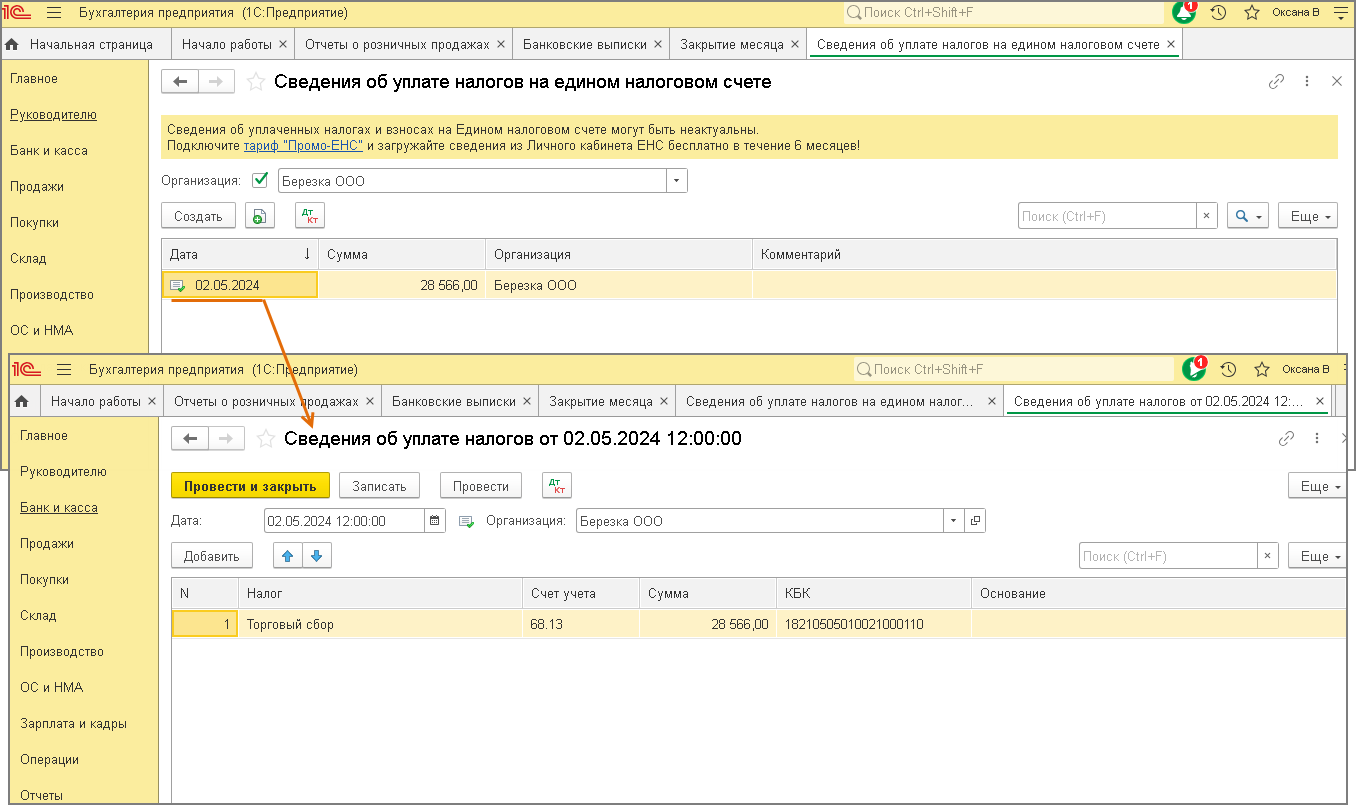

Документ "Сведения об уплате налогов на едином налоговом счете" создается автоматически из личного кабинета налогоплательщика в ФНС России, если используется сервис "1С-Отчетность" (рис. 1). Или вручную по данным из личного кабинета в ФНС России, если сервис "1С-Отчетность" не используется (рис. 2).

Документ "Уведомление об исчисленных суммах налогов" с 2024 года не формирует проводки и используется только в качестве отчетности.

- Раздел Операции – Сведения об уплате налогов.

- Кнопка Создать.

- В поле Дата укажите дату списания средств с ЕНС в счет уплаты налога (авансового платежа по налогу) по данным ФНС России из личного кабинета налогоплательщика.

- Заполните табличную часть по кнопке Добавить данными из личного кабинета налогоплательщика в ФНС России.

- Кнопка Провести и закрыть.

Рис. 1

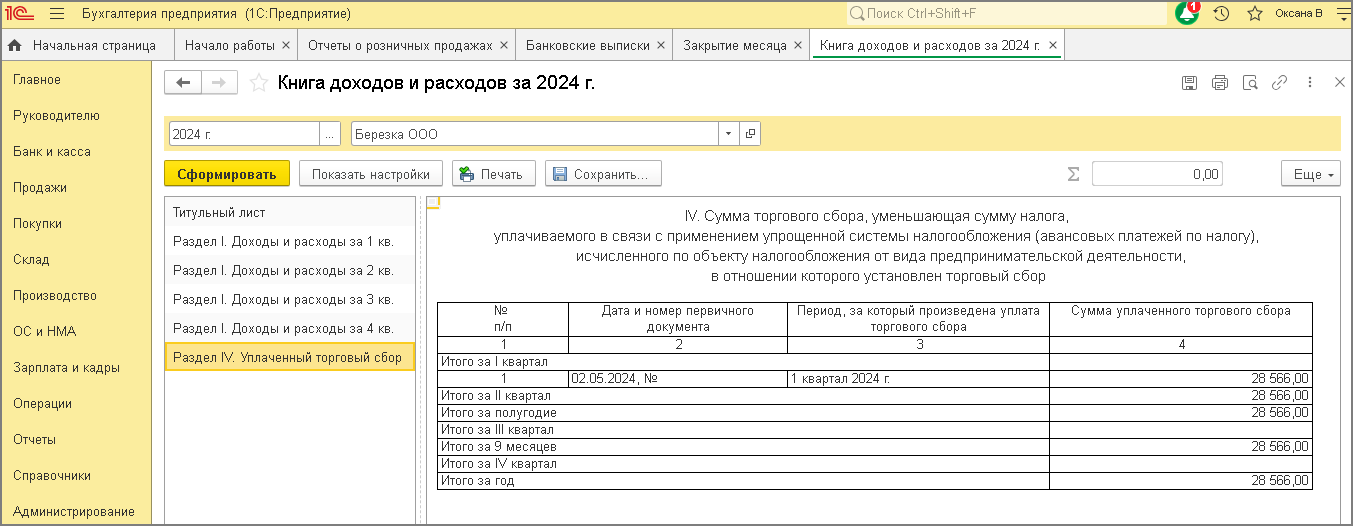

После проведения документа "Сведения об уплате налогов на едином налоговом счете" сумма будет автоматически отражена в КУДиР в разделе IV "Торговый сбор" (рис. 3).

Рис. 3

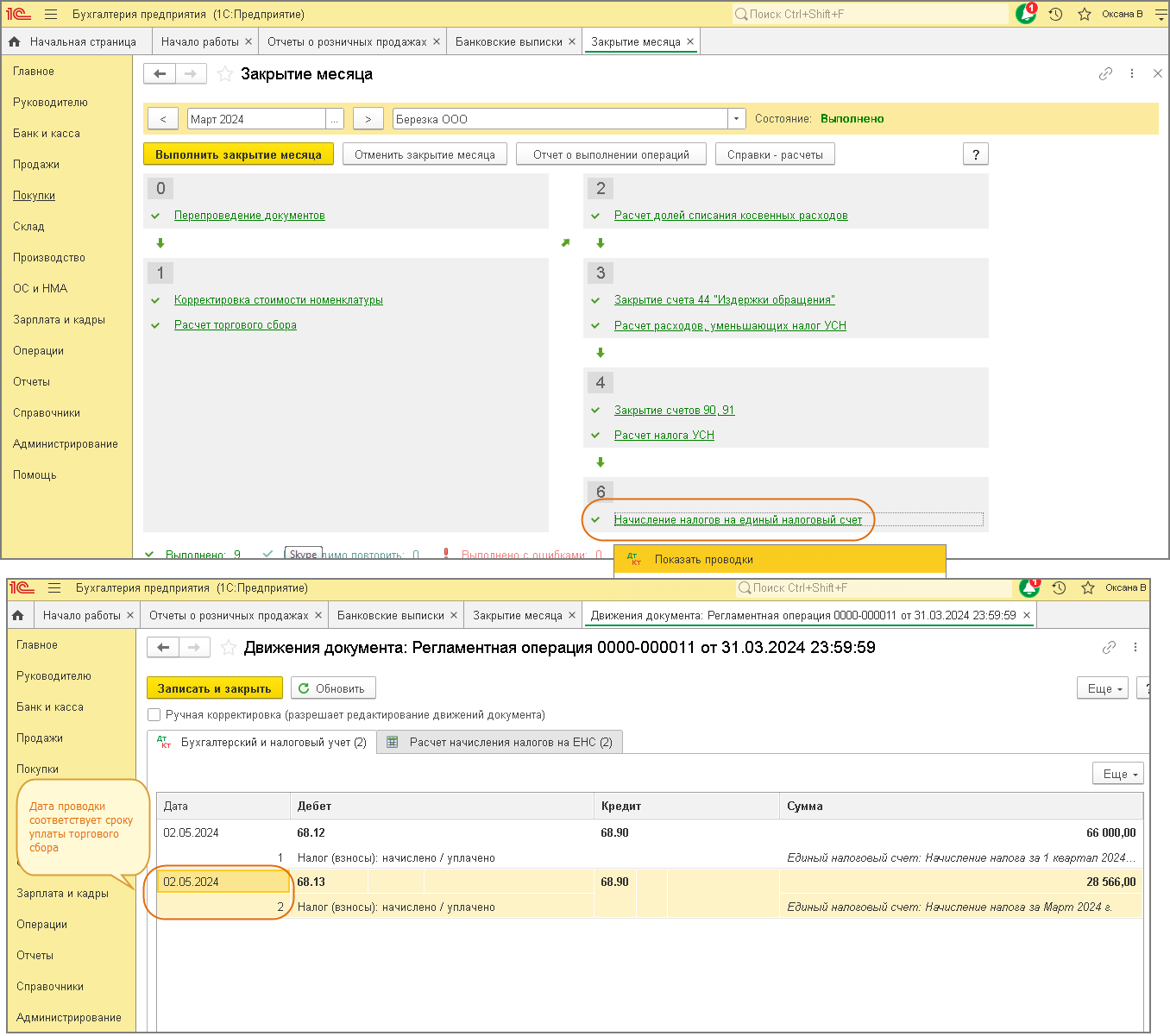

Для расчета и начисления торгового сбора, а также для переноса задолженности по нему на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используются регламентные операции в составе обработки "Закрытие месяца".

- Расчет торгового сбора

- С помощью этой регламентной операции начисляется торговый сбор по итогам квартала. Дата проводки соответствует дате проведения соответствующей регламентной операции.

- Начисление налогов на единый налоговый счет

- С помощью этой регламентной операции задолженность по уплате торгового сбора переносится со счета 68.13 "Торговый сбор" на счет 68.90 "Единый налоговый счет" (рис. 4).

Внимание!

Проводки по переносу задолженности по уплате налогов (авансовых платежей по налогам), взносов, сборов на ЕНС формируются на дату срока их уплаты в соответствии с нормами НК РФ.

Таким образом, дата регламентной операции (в примере – 31.03.2024) и дата проводки по переносу задолженности по торговому сбору на ЕНС (в примере 02.05.2024 – предельная дата уплаты торгового сбора за 1-й квартал 2024 года), сформированной этой регламентной операцией, отличаются (рис. 4).

Эти операции выполнятся в последнем месяце каждого квартала.

Рис. 4

Подробнее о том, как подготовить платежные поручения на уплату единого налогового платежа (ЕНП) и отразить списание денежных средств при уплате ЕНП, см. здесь.