С 2026 года в программах 1С можно настроить автоматический учет операций по ЕНС по данным ФНС России через сервис "1С:ЕНС" (подробнее см. здесь).

Для тех организаций (ИП), у которых не настроена интеграция с личным кабинетом в ФНС России, используется способ учета операций по ЕНС "По данным бухгалтерского учета" (раздел Главное – Налоги и отчеты, закладка Единый налоговый счет).

В этом случае операции по переносу на ЕНС задолженности по уплате налогов (сборов, взносов), начисление которых в программе автоматизировано, выполняется автоматически с помощью регламентной операции "Начисление налогов на единый налоговый счет" в составе обработки "Закрытие месяца" (кроме страховых взносов и НДФЛ) или документов начисления и выдачи зарплаты (страховые взносы и НДФЛ).

Некоторые операции по движению средств на ЕНС требуется выполнять в программе вручную (подробнее см. здесь). Для этого используется документ Операции ЕНС.

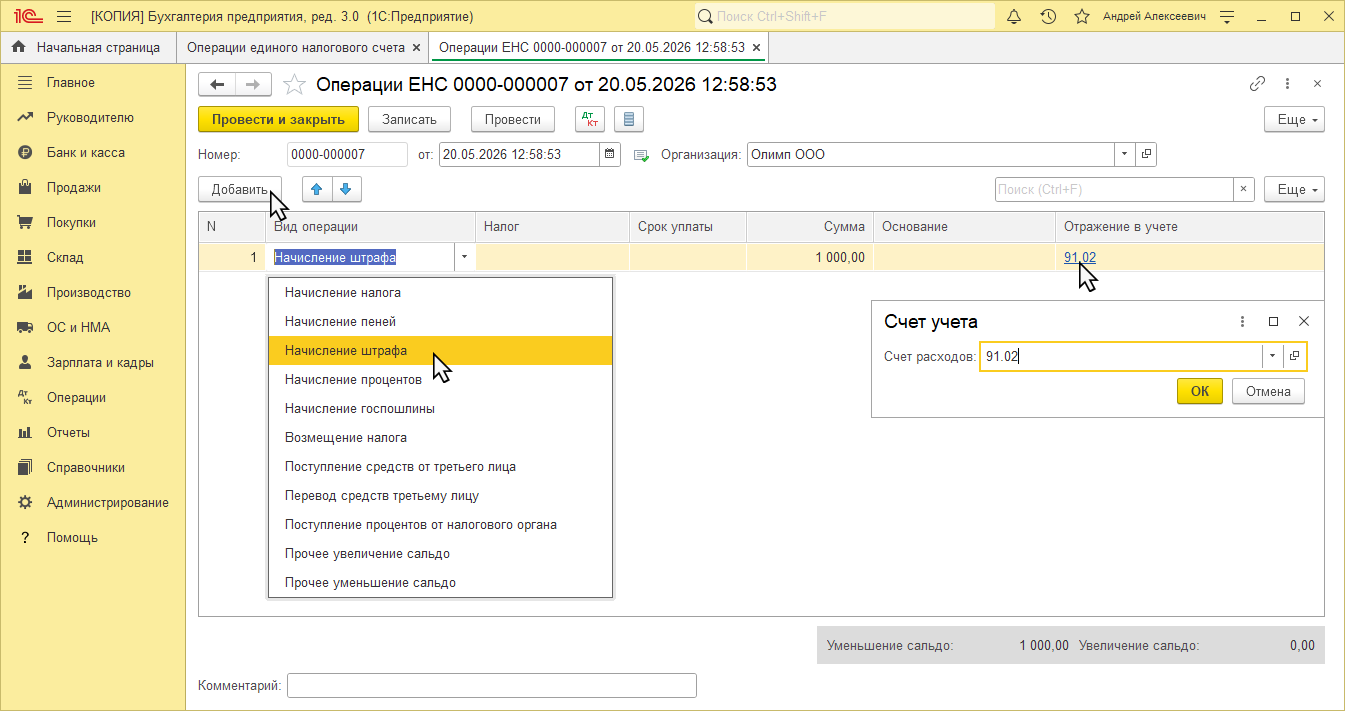

Документ Операции ЕНС с видом Начисление штрафа используется для отражения на счете 68.90 "Единый налоговый счет" начисленных штрафов по налогам (сборам, взносам), которые подлежат уплате в составе ЕНП за счет средств на ЕНС (рис. 1). Штрафы за налоговые правонарушения рассчитываются ИФНС самостоятельно в суммах, установленных ст. 122 НК РФ. Обратите внимание, что пени и штрафы по налогам (сборам, взносам) не включаются в расходы для целей налогообложения (п. 2 ст. 270 НК РФ).

- Раздел Операции – Операции ЕНС.

- По кнопке "Создать" создайте документ "Операции ЕНС"

- Укажите дату документа. Вся задолженность по уплате налогов (сборов, взносов), а также пеней и штрафов по ним отражается на едином налоговом счете так же, как в личном кабинете налогоплательщика в ФНС России, на дату наступления срока их уплаты.

- В поле "Вид операции" выберите "Начисление штрафа".

- Заполните табличную часть документа.

- В колонке "Сумма" укажите сумму штрафа в соответствии с данными личного кабинета налогоплательщика в ФНС России.

- По ссылке в колонке "Отражение в учете" проверьте автоматически выбранный счет 91.02 в форме "Счет учета".

- Кнопка "Провести и закрыть".

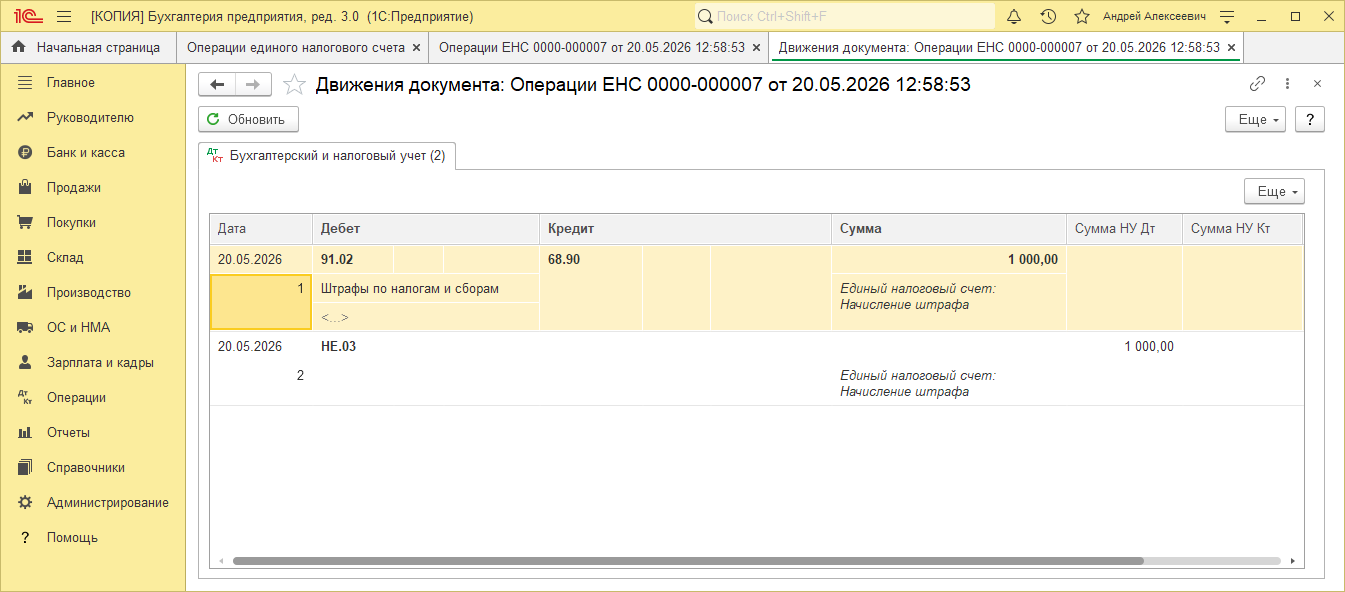

- По кнопке

посмотрите результат проведения документа (рис. 2). Формируется проводка по кредиту счета 68.90 в корреспонденции со счетом 91.02 (расход не признается в целях налога на прибыль).

посмотрите результат проведения документа (рис. 2). Формируется проводка по кредиту счета 68.90 в корреспонденции со счетом 91.02 (расход не признается в целях налога на прибыль).

Рис. 1