В программе "1С:Бухгалтерия 8" страховые взносы в размере 1 % с доходов свыше 300 000,00 руб. за 2022 год, уплаченные ИП за себя в 2023 году, включаются в расходы автоматически при соблюдении следующей последовательности действий.

- Уплата взносов 1 % с доходов свыше 300 000 руб. в составе ЕНП отражается документом "Списание с расчетного счета"

- Зачет и учет в расходах уплаченных страховых взносов до наступления срока платежа

- Зачет и учет в расходах уплаченных страховых взносов после наступления срока платежа

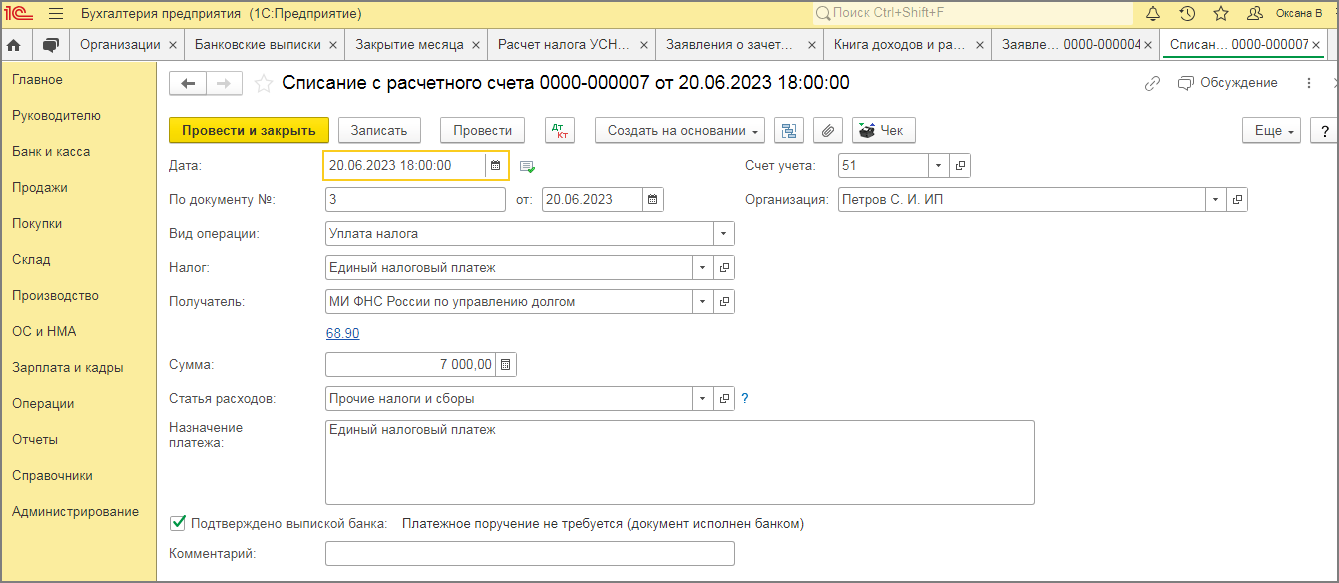

1. Уплата взносов в составе ЕНП.

- Раздел Банк и касса – Банковские выписки.

- По кнопке Списание добавьте новый документ

Списание с расчетного счета (рис. 1):

- в поле Вид операции выберите "Уплата налога";

- в поле Налог выберите "Единый налоговый платеж";

- в поле Сумма укажите сумму уплаченных страховых взносов

Пример (расчет):

Сумма дохода за 2022 год составила 1 млн руб. Взносы в виде 1 % от суммы дохода свыше 300 000,00 руб. = 7000,00 руб.

- Кнопка Провести и закрыть.

Рис. 1

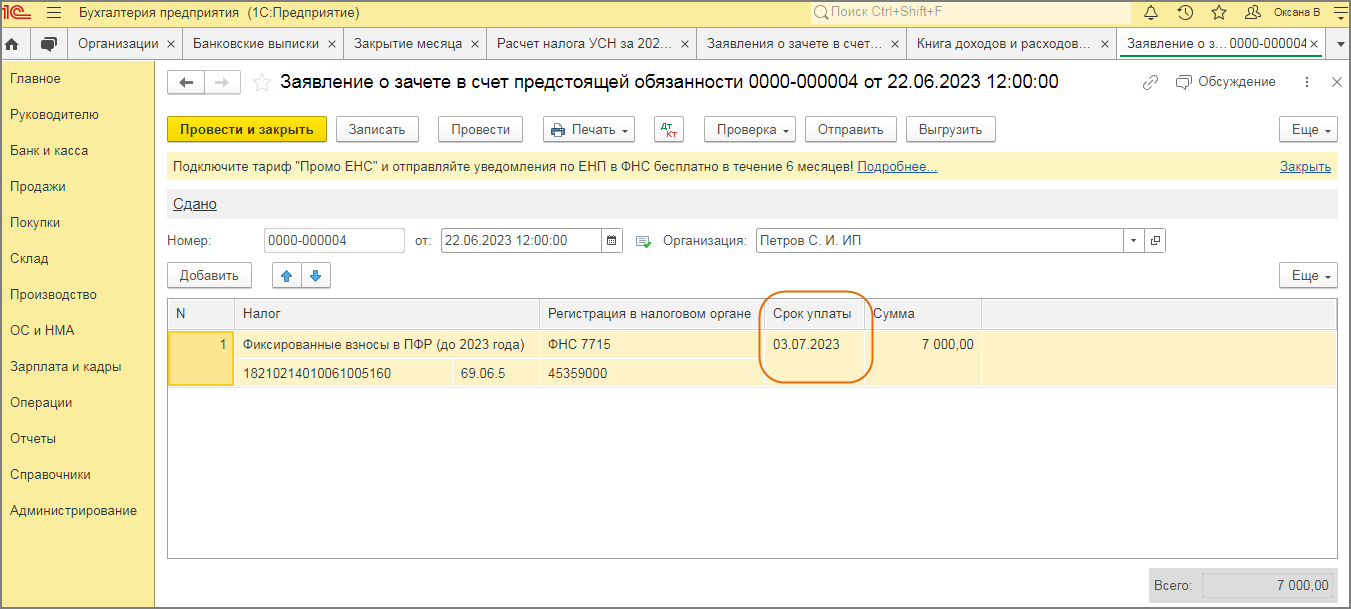

2. Зачет и учет в расходах уплаченных страховых взносов до наступления срока платежа

2.1. Зачет средств, уплаченных в составе ЕНП в счет уплаты 1 % взносов с доходов свыше 300 тыс. руб.

Если зачет средств, уплаченных в составе ЕНП, в счет страховых взносов выполняется до наступления срока платежа (до 03.07.2023), то используется документ Заявление о зачете в счет предстоящей обязанности:

- раздел Операции – Заявления о зачете;

- кнопка Создать;

- заполнить документ (рис. 2):

- в первой строке в колонке Налог выберите "Фиксированные взносы в ПФР (до 2023 года)" (КБК и и счет учета 69.06.5 "Обязательное пенсионное страхование предпринимателя" установятся автоматически)

- укажите сумму страховых взносов ИП за себя с дохода свыше 300 000 руб., уплаченных в составе ЕНП

- укажите срок уплаты 03.07.2023 (поскольку 01.07.2023 – это суббота), обратите внимание, что срок уплаты не может быть раньше, чем дата заявления о зачете

- кнопка Провести;

- по кнопке Выгрузить

можно сформировать файл для

отправки заявления по электронным каналам связи.

Рис. 2

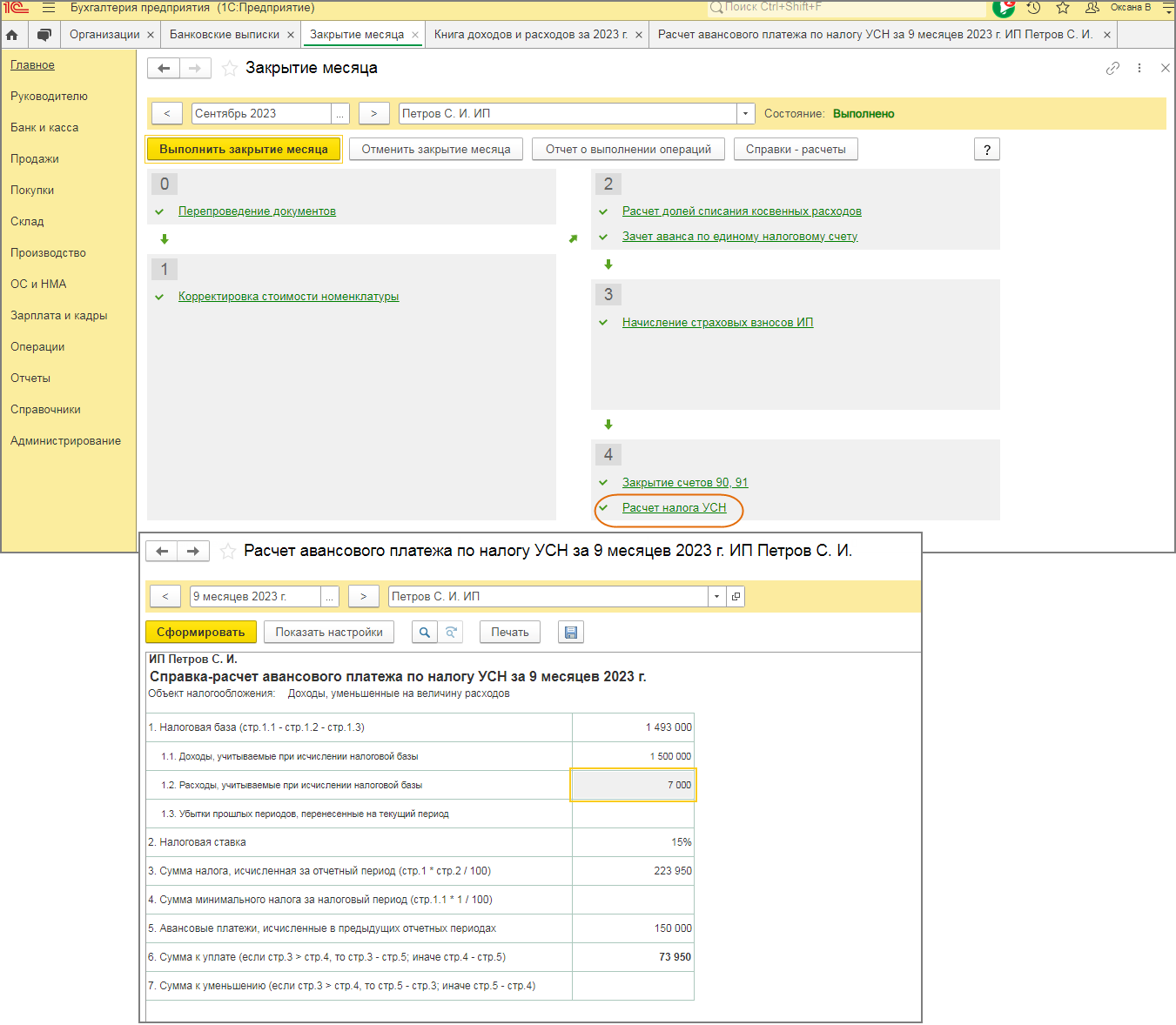

2.2. Учет в расходах по УСН уплаченных страховых взносов до наступления срока платежа

- Раздел Операции – Закрытие месяца.

- При закрытии последнего месяца квартала выполняется регламентная операция Расчет налога УСН.

- По ссылке с названием этой операции выберите

одноименную команду Расчет налога УСН, чтобы посмотреть

справку-расчет авансового платежа по УСН (по итогам года справку-расчет

налога по УСН). В

примере уплаченная в составе ЕНП сумма страховых взносов за 2022 год в

размере 7 000,00 руб.

учитывается в расходах по УСН автоматически (рис. 3).

Рис. 3

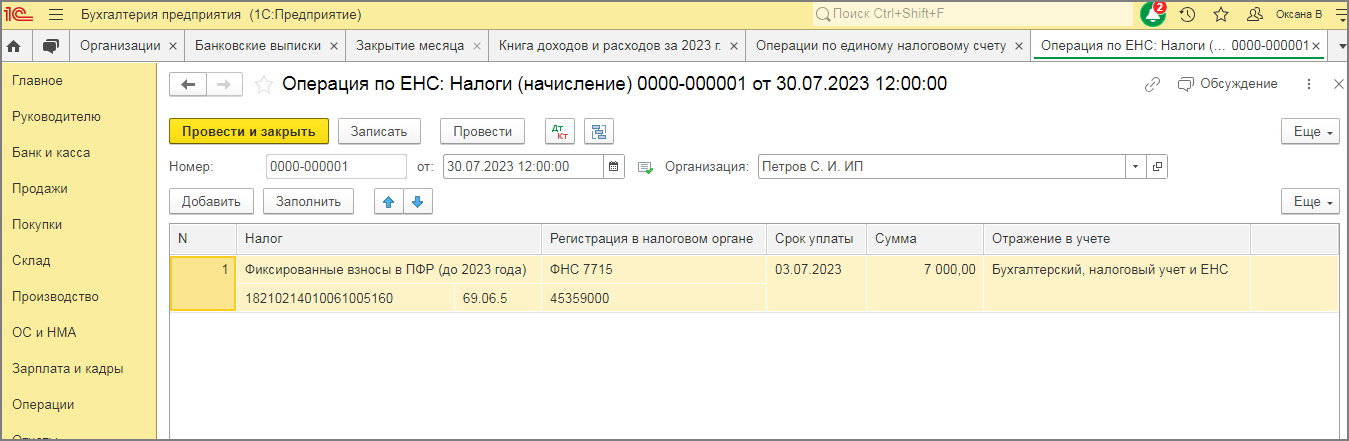

3. Зачет и учет в расходах уплаченных страховых взносов после наступления срока платежа

3.1. Зачет средств, уплаченных в составе ЕНП в счет уплаты 1 % взносов с доходов свыше 300 тыс. руб.

Если зачет средств, уплаченных в составе ЕНП, в счет страховых взносов выполняется после наступления срока платежа (03.07.2023), то используется документ Операция по ЕНС:

- раздел Операции – Заявления о зачете;

- кнопка Создать;

- заполнить документ (рис. 4):

- в первой строке в колонке Налог выберите "Фиксированные взносы в ПФР (до 2023 года)" (КБК и и счет учета 69.06.5 "Обязательное пенсионное страхование предпринимателя" установятся автоматически)

- укажите сумму страховых взносов ИП за себя с дохода свыше 300 000 руб., уплаченных в составе ЕНП

- укажите срок уплаты 03.07.2023 (поскольку 01.07.2023 – это суббота)

- кнопка Провести и закрыть.

Рис. 4

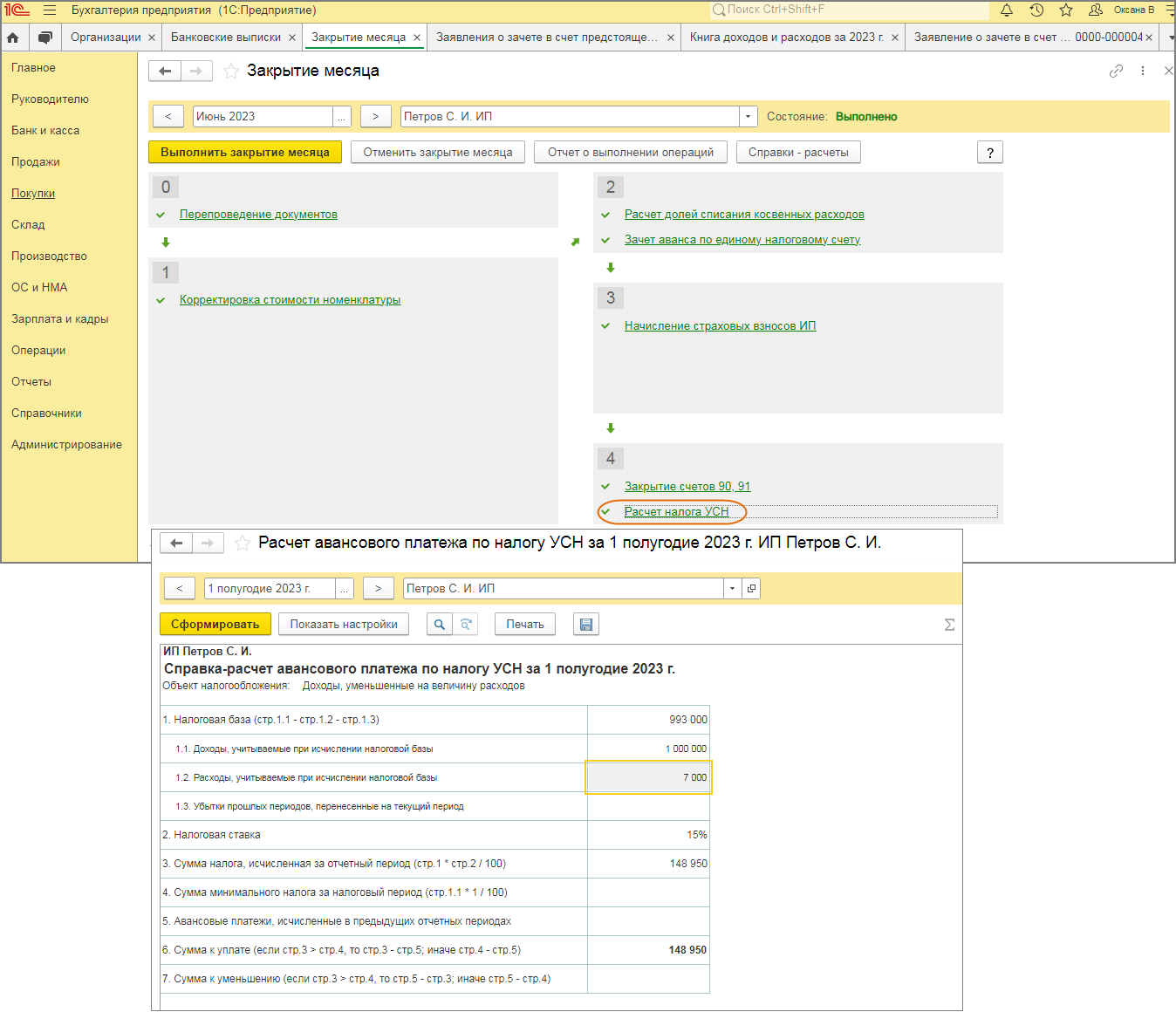

3.2. Учет в расходах по УСН уплаченных страховых взносов после наступления срока платежа.

- Раздел Операции – Закрытие месяца.

- При закрытии последнего месяца квартала выполняется регламентная операция Расчет налога УСН.

- По ссылке с названием этой операции выберите

одноименную команду Расчет налога УСН, чтобы посмотреть

справку-расчет авансового платежа по УСН (по итогам года справку-расчет налога по УСН). В

примере уплаченная в составе ЕНП сумма страховых взносов за 2022 год в

размере 7 000,00 руб.

учитывается в расходах по УСН автоматически (рис. 3).

Рис. 5