Внимание

ФНС России сообщила, что с 15 мая 2023 года изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Теперь в качестве получателя платежа вместо "Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)" указывается "Казначейство России (ФНС России)". Остальные реквизиты получателя платежа не изменились. Если в платежном поручении будут указаны прежние реквизиты получателя, на зачисление платежа это не повлияет. Подробнее здесь.

В программе "1С:Бухгалтерия 8" начисление и уплата транспортного налога, а также его учет в расходах по УСН с объектом "доходы минус расходы" отражаются в следующем порядке:

- рассчитывается транспортный налог (авансовые платежи по налогу), исчисленные суммы отражаются на счетах бухгалтерского учета и в регистре "Расходы по УСН";

- задолженность по начисленному транспортному налогу (авансовому платежу по налогу) переносится на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности;

- формируется платежное поручение на уплату единого налогового платежа (ЕНП), отражается списание денежных средств;

- ЕНП засчитывается в счет уплаты транспортного налога, признается в расходах по УСН и отражается в КУДИР.

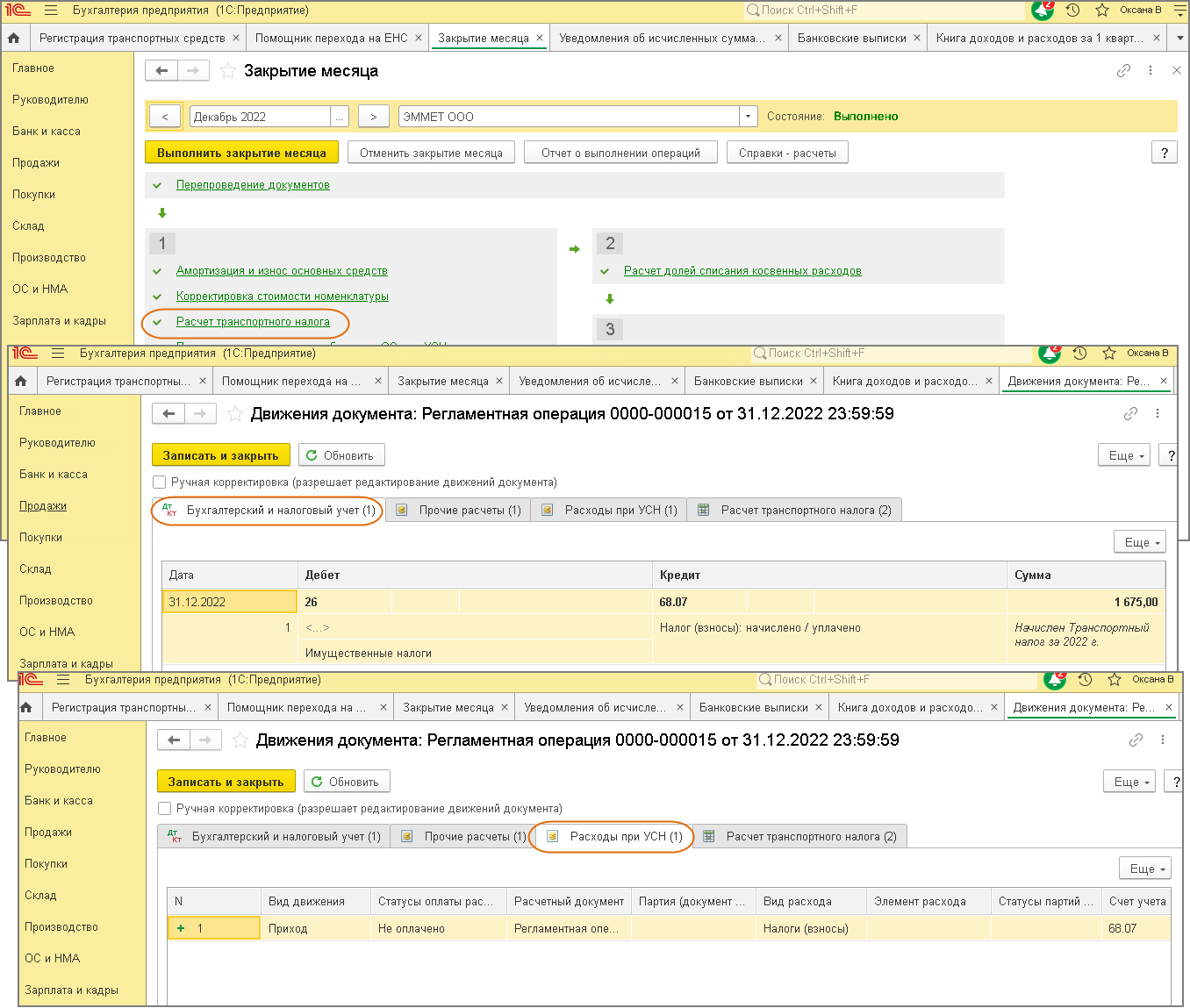

1. Расчет транспортного налога (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета и в регистре "Расходы по УСН"

Расчет и начисление транспортного налога (авансовых платежей по налогу) в программе выполняется регламентной операцией "Расчет транспортного налога" в составе обработки "Закрытие месяца" в последнем месяце каждого квартала (если уплачиваются авансовые платежи) и в декабре отчетного года. Формируются бухгалтерские проводки по начислению и выполняется запись в регистр "Расходы при УСН" (рис. 1).

2. Перенос задолженности по начисленному транспортному налогу (авансовому платежу по налогу) на счет 68.90 "Единый налоговый счет"

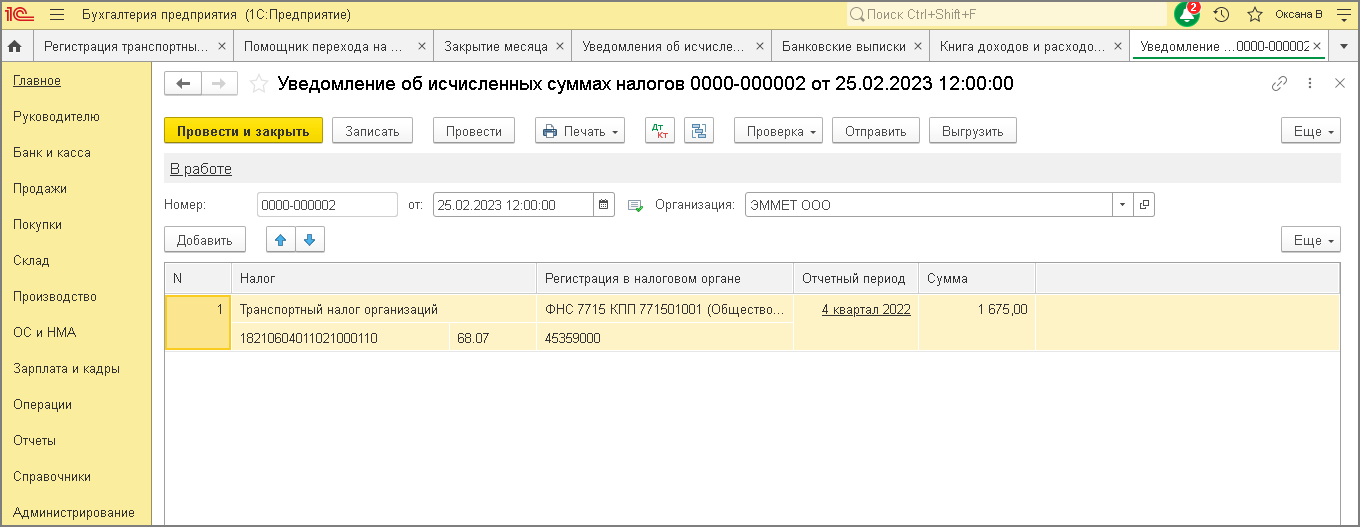

Для переноса задолженности по начисленному транспортному налогу (авансовому платежу по налогу) на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ "Уведомление об исчисленных суммах налогов" (уведомление подается, поскольку налоговая декларация по транспортному налогу не представляется (п. 9 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

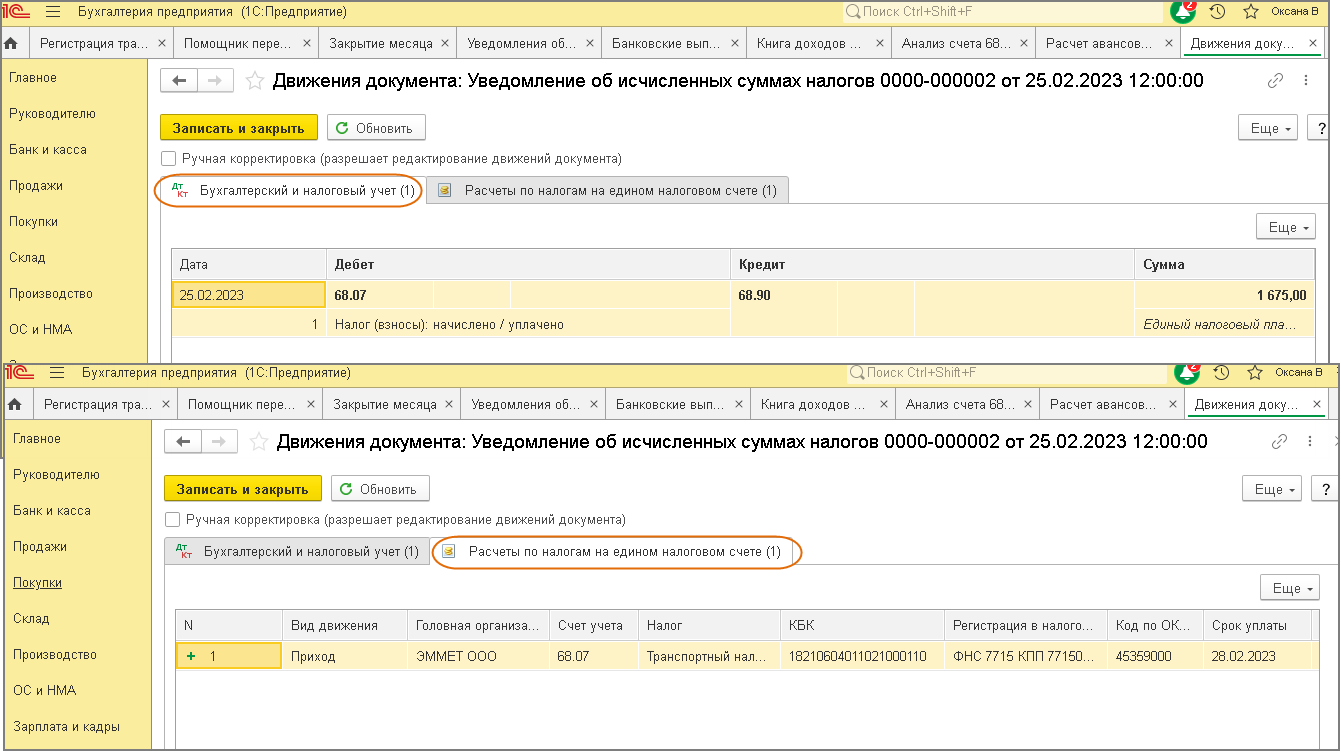

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом начисления транспортного налога (68.07) и движения по регистру накопления "Расчеты по налогам на едином налоговом счете" с видом "Приход" (рис. 3).

Подробнее о переносе задолженности по начисленным налогам и взносам на ЕНС см. здесь:

Рис. 2

Рис. 3

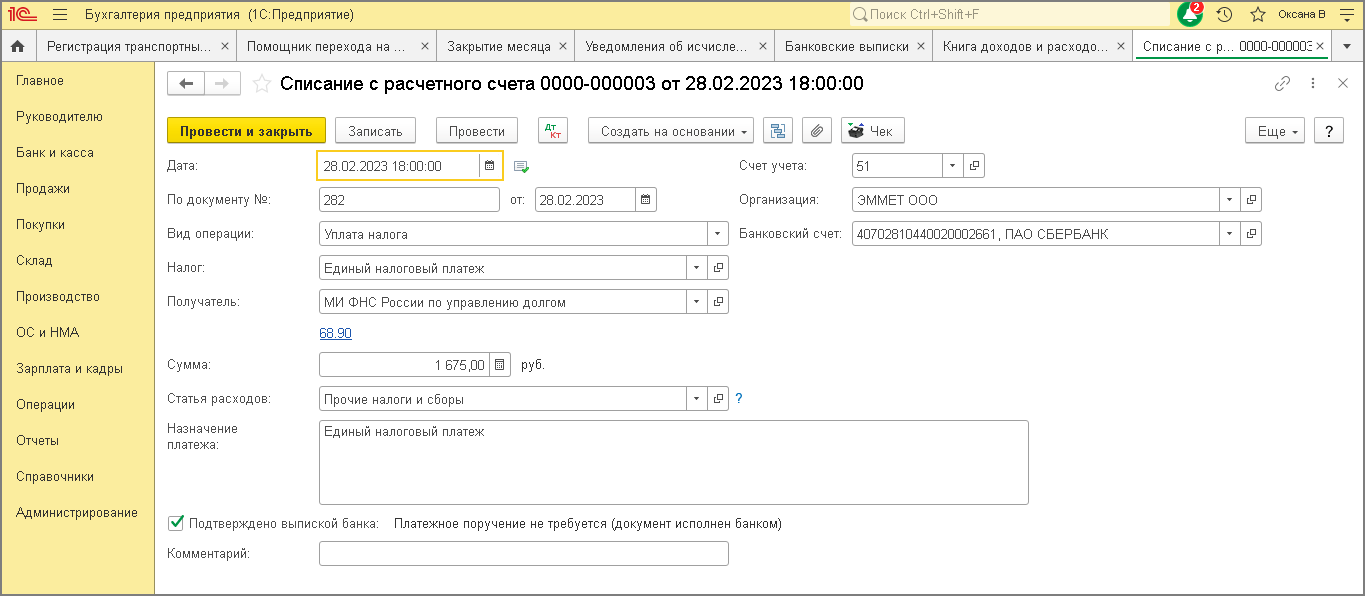

3. Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату единого налогового платежа (ЕНП) и отражения списания денежных средств при уплате ЕНП см. здесь:

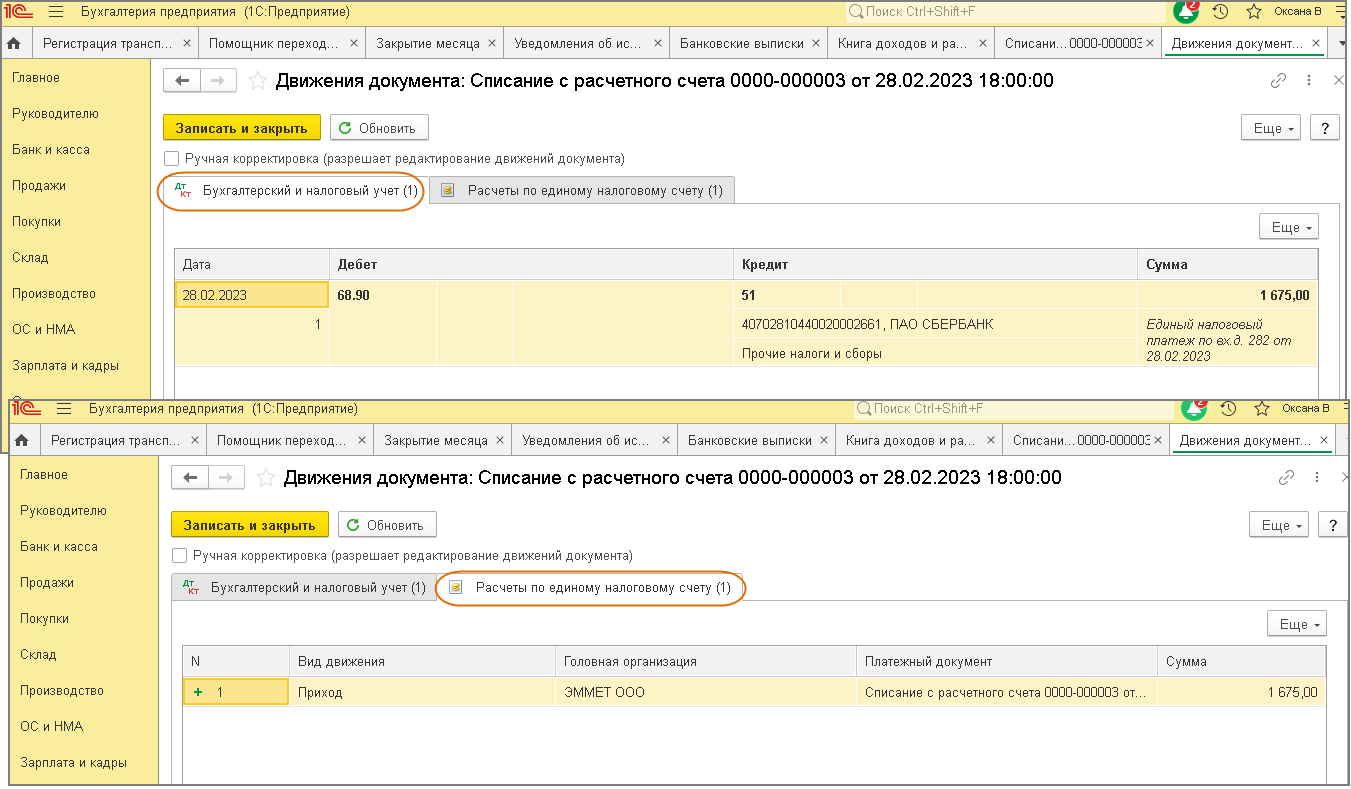

При проведении документа "Списание с расчетного счета" наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления "Расчеты по единому налоговому счету" с видом "Приход" (рис. 4 - 5).

Рис. 4

Рис. 5

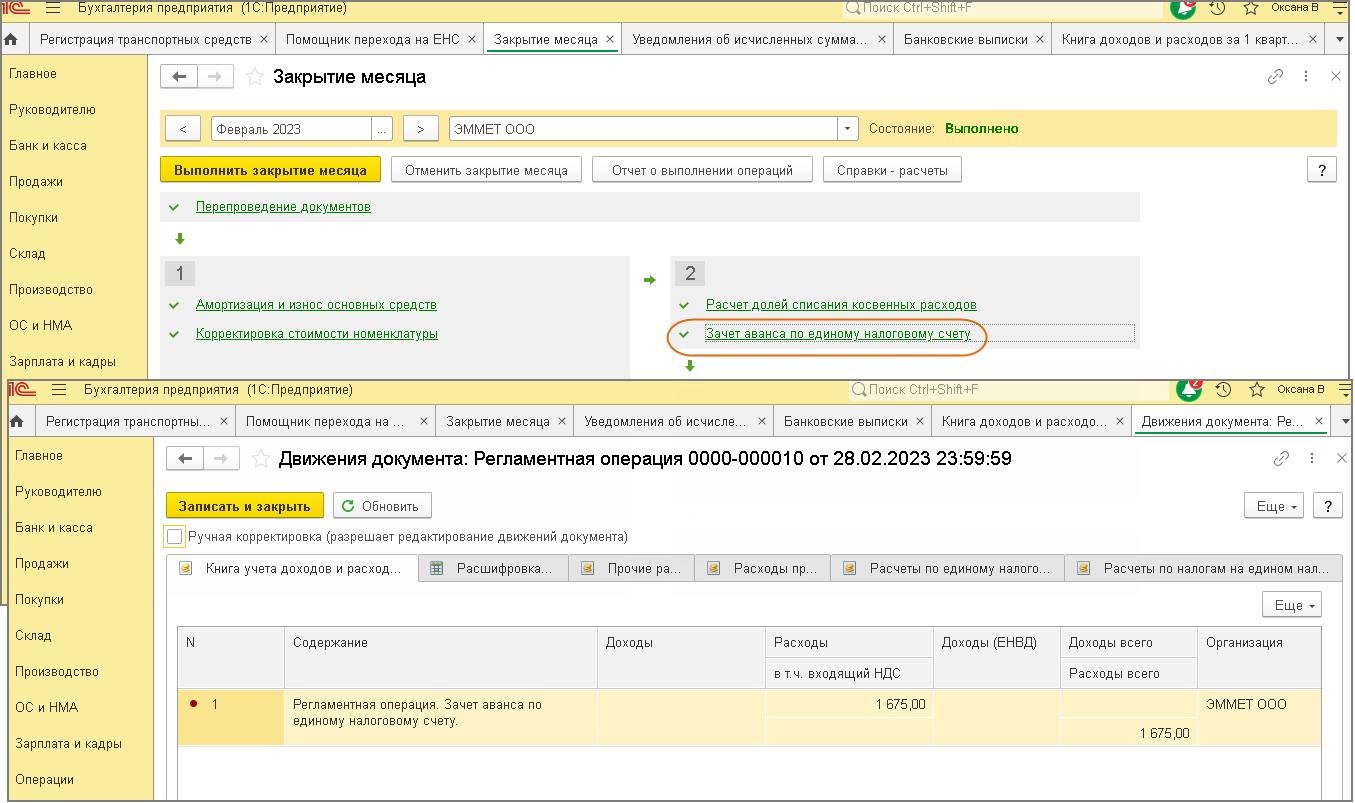

4. Зачет уплаченного в составе ЕНП транспортного налога, признание его в расходах по УСН и отражение в КУДИР

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции "Зачет аванса по единому налоговому счету" в составе обработки "Закрытие месяца" (подробнее об этом здесь).

При выполнении регламентной операции:

- по регистрам накопления "Расчеты по единому налоговому счету" и "Расчеты по налогам на едином налоговом счете" выполняются движения с видом "Расход" (движения с видом "Приход" по этим регистрам были сформированы раньше при проведении документов "Уведомление об исчисленных суммах налогов" и "Списание с расчетного счета");

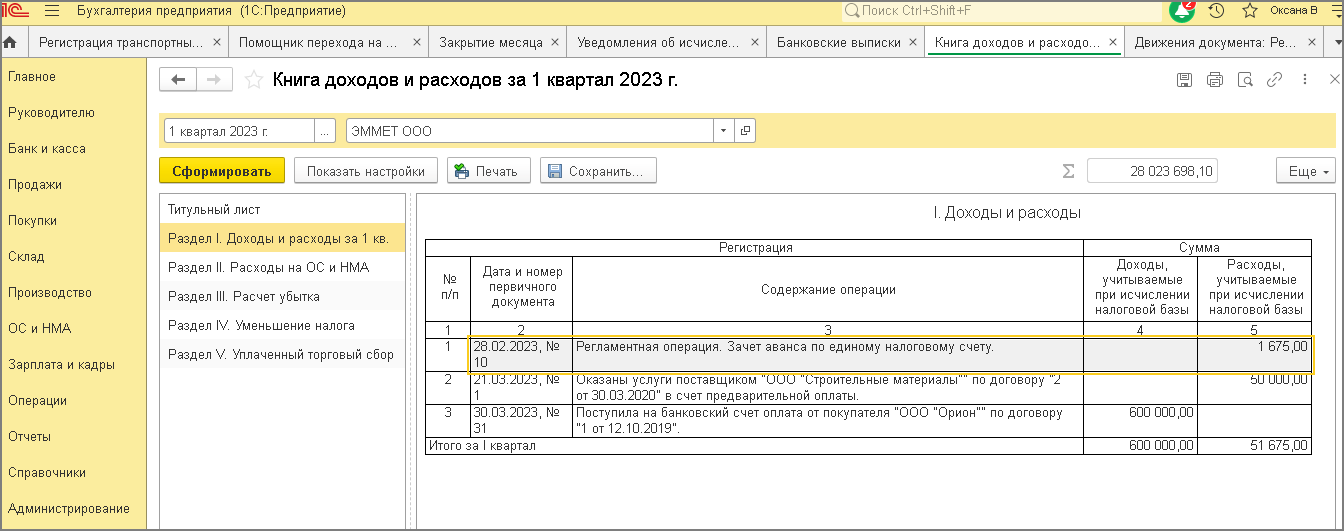

- в регистре "Книга учета доходов и

расходов" в колонке "Расходы" отражается сумма уплаченного транспортного налога

(рис. 6), которая автоматически попадает в отчет "Книга доходов и расходов УСН" (рис. 7).

Рис. 6

Рис. 7