В программе "1С:Бухгалтерия 8" начисление и уплата налога по УСН отражаются в следующем порядке:

- рассчитывается налог по УСН (авансовые платежи по налогу), исчисленные суммы отражаются на счетах бухгалтерского учета;

- задолженность по начисленному налогу по УСН (авансовому платежу по налогу) переносится на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности;

- формируется платежное поручение на уплату единого налогового платежа (ЕНП), отражается списание денежных средств;

- ЕНП засчитывается в счет уплаты налога по УСН.

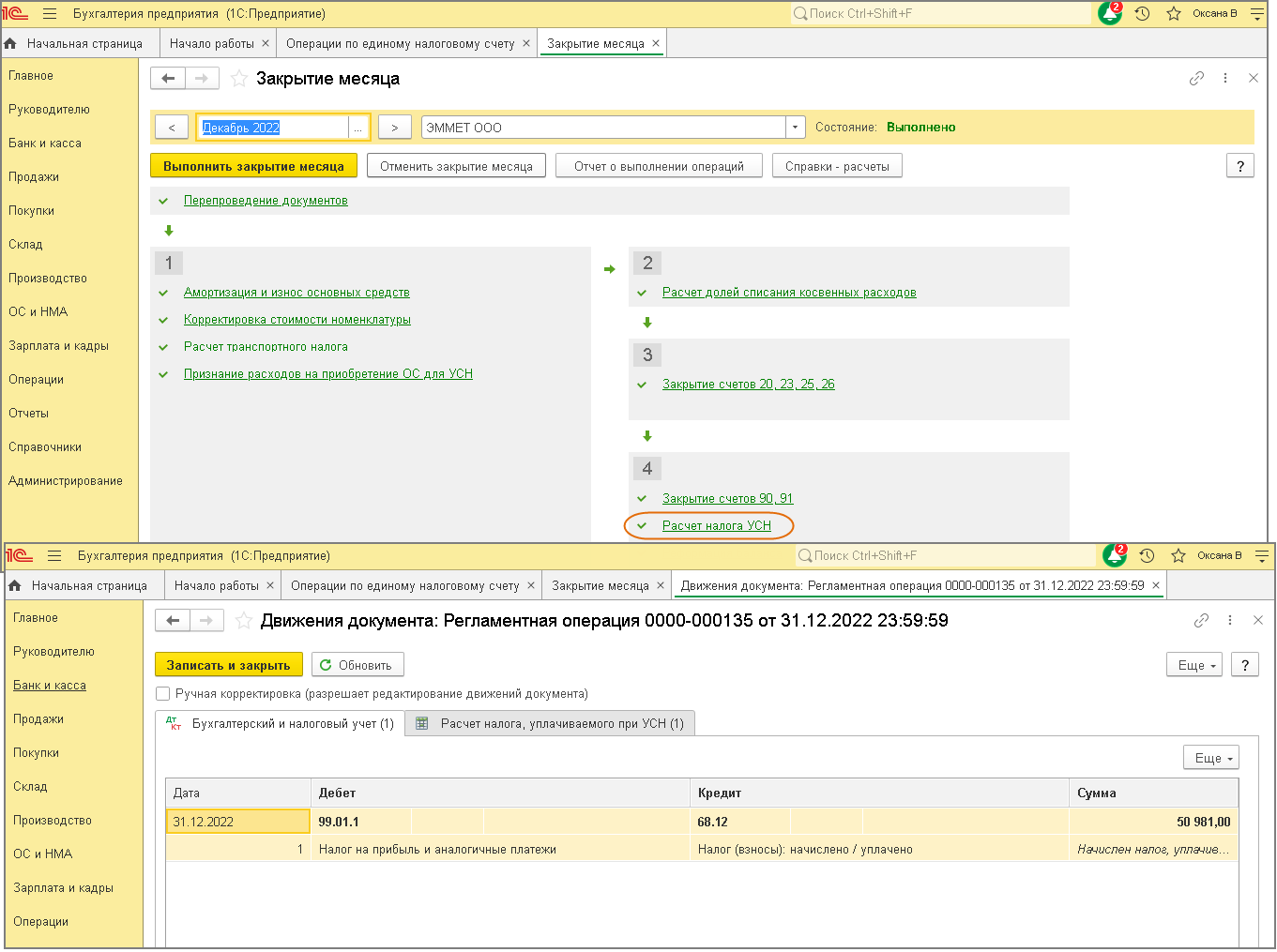

1. Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе выполняется одноименной регламентной операцией в составе обработки "Закрытие месяца" в последнем месяце каждого квартала и в декабре отчетного года (рис. 1).

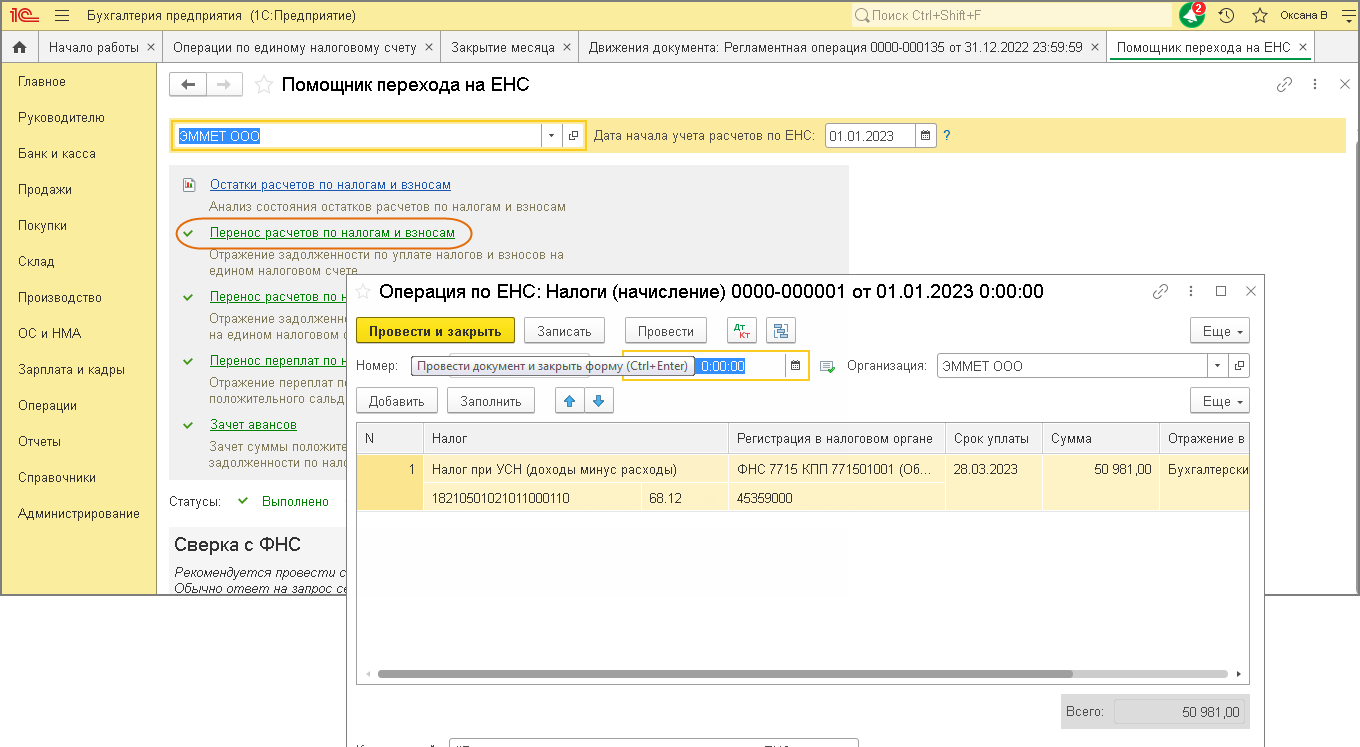

2. Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68.90 "Единый налоговый счет"

Для переноса задолженности по начисленному налогу на счет 68.90 "Единый налоговый счет" и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ "Операция по ЕНС" (уведомление по налогу не подается, поскольку платеж перечисляется после представления декларации по УСН). Для переноса задолженности по налогу, начисленному за 2022 год, используйте "Помощник перехода на ЕНС" (раздел Операции – Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

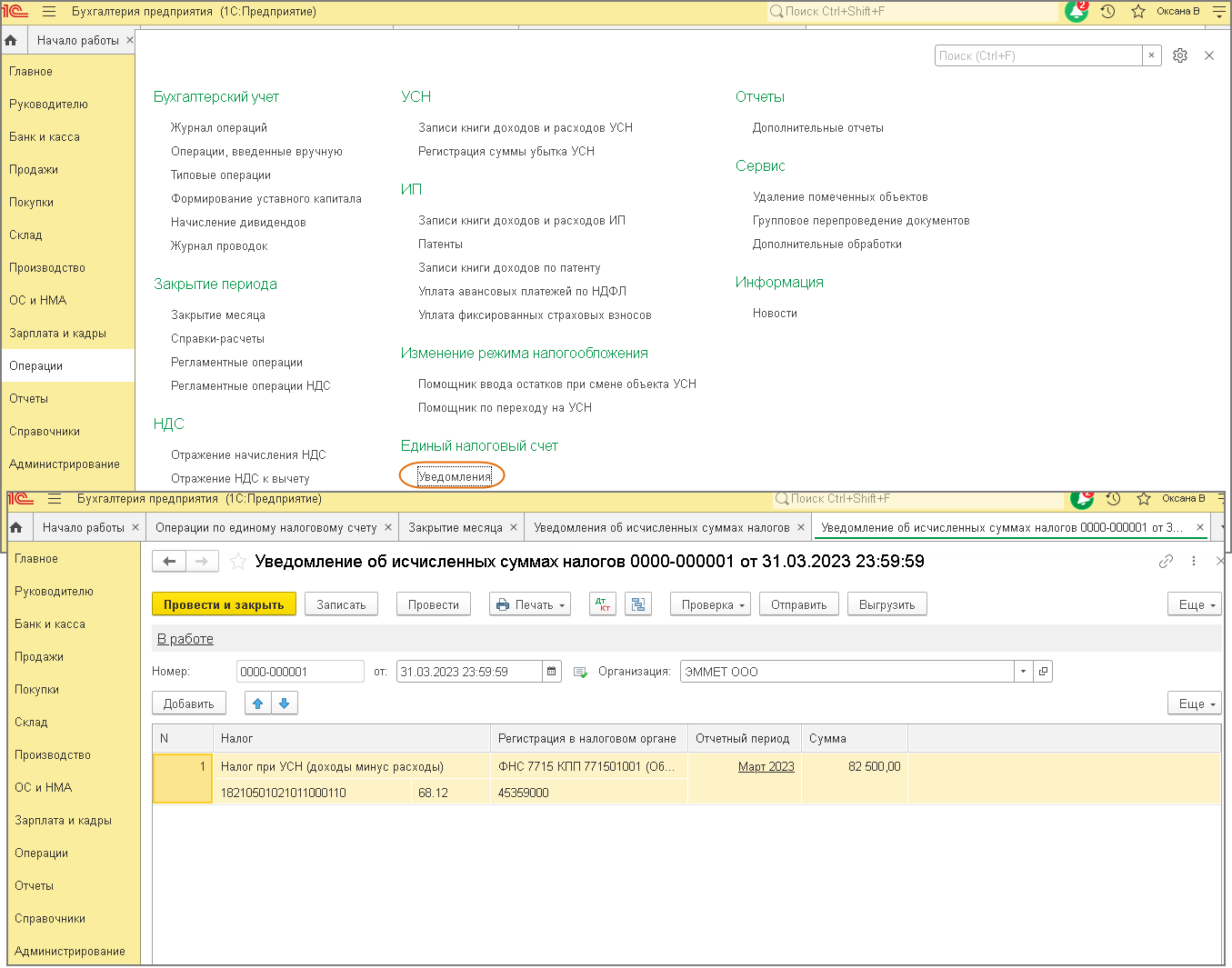

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 "Единый налоговый счет" и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ "Уведомление об исчисленных суммах налогов" (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до представления налоговой декларации).

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом начисления налога по УСН (68.12) и движения по регистру накопления "Расчеты по налогам на едином налоговом счете" с видом "Приход" (рис. 2).

Подробнее о переносе задолженности по начисленным налогам и взносам на ЕНС см. здесь.

Рис. 2

Рис. 3

3. Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату единого налогового платежа (ЕНП) и отражения списания денежных средств при уплате ЕНП см. здесь.

При проведении документа "Списание с расчетного счета" наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления "Расчеты по единому налоговому счету" с видом "Приход".

4. ЕНП зачитывается в счет уплаты налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции "Зачет аванса по единому налоговому счету" в составе обработки "Закрытие месяца" (подробнее об этом см. здесь.

При выполнении регламентной операции по регистрам накопления "Расчеты по единому налоговому счету" и "Расчеты по налогам на едином налоговом счете" выполняются движения с видом "Расход". Движения с видом "Приход" по этим регистрам были сформированы раньше при проведении документов "Уведомление об исчисленных суммах налогов" и "Списание с расчетного счета".