В программе "1С:Бухгалтерия 8" в целях корректного формирования данных Отчета о движении денежных средств (ОДДС) необходимо:

- при отражении уплаты ЕНП в документе списания денежных средств в поле "Статья расходов" указывать статью ДДС "Прочие налоги и сборы" с видом движения "Прочие платежи по текущим операциям" (подробнее порядок формирования платежного поручения и отражения уплаты ЕНП см. здесь );

- при отражении возврата ЕНП в документе поступления денежных средств в поле "Статья доходов" указывать статью ДДС с видом движения "Прочие платежи по текущим операциям";

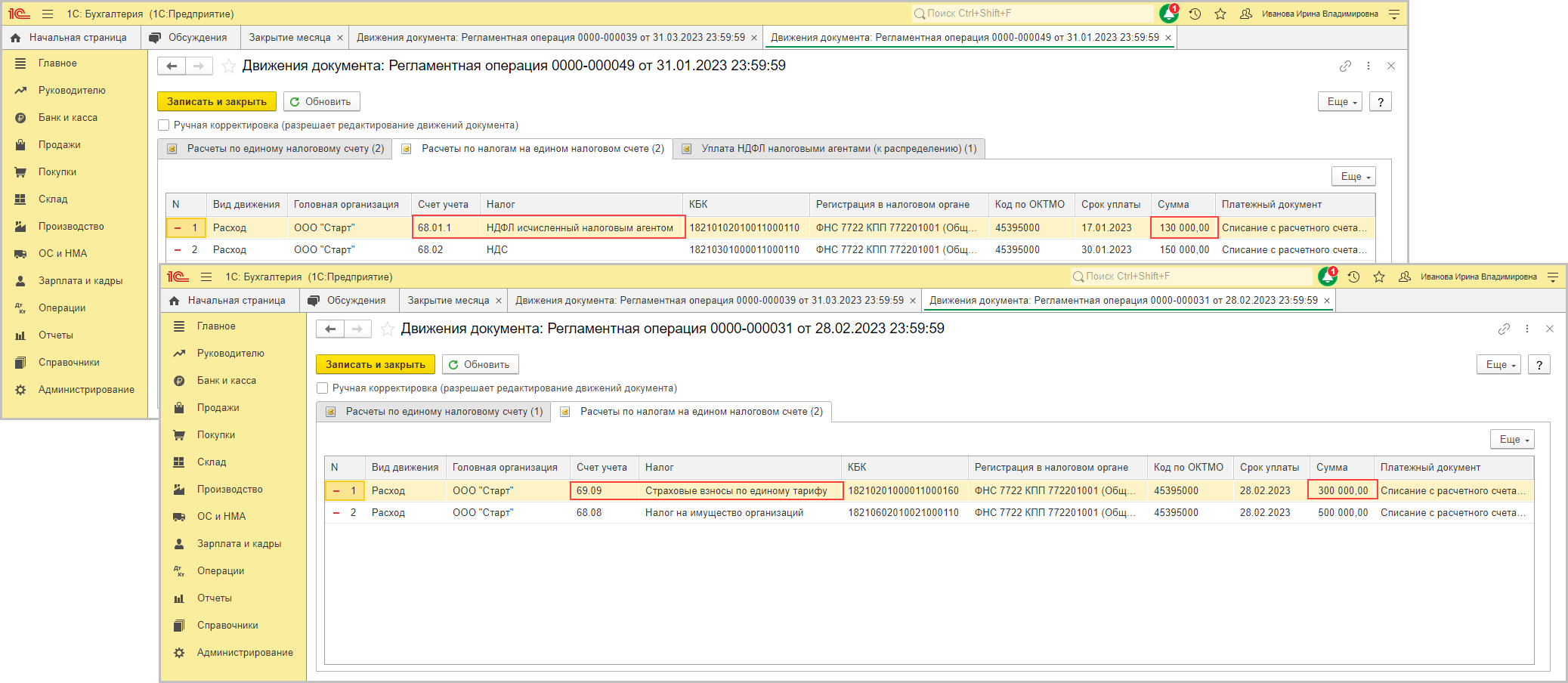

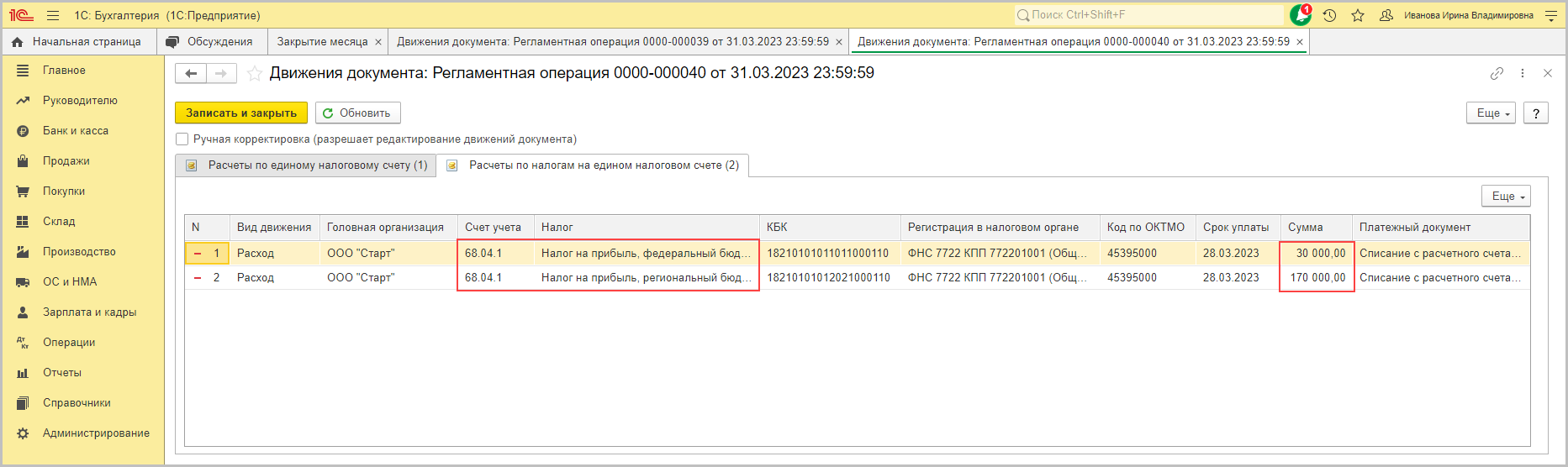

- перед формированием ОДДС провести регламентную операцию "Зачет аванса по единому налоговому счету" (подробнее об этом см. здесь), при этом будут определены суммы налога на прибыль (для строки 4124 "налог на прибыль организаций" ОДДС), НДФЛ и страховых взносов (для строки 4122 "в связи с оплатой труда работников" ОДДС), всех остальных налогов (для строки 4129 "прочие платежи"), зачтенных по ЕНС.

Предположим, что в 2023 году были осуществлены только следующие налоговые платежи:

| Дата платежа | Сумма платежа, руб. | Налог, в счет которого был зачтен платеж в рамках регламентной операции "Зачет аванса по единому налоговому счету" |

|---|---|---|

| 25.01.2023 | 130 000,00 | НДФЛ |

| 30.01.2023 | 150 000,00 | НДС |

| 28.02.2023 | 800 000,00 | Страховые взносы

– 300 000,00

руб. Налог на имущество – 500 000,00 руб. |

| 20.03.2023 | 200 000,00 | Налог на прибыль – 200 000,00 руб. |

| ИТОГО | 1 280 000,00 |

20.04.2023 на расчетный счет организации была возвращена сумма переплаты налогов за прошлые периоды в размере 200 000,00 руб.

Иных движений денежных средств в целях расчетов с бюджетом не было.

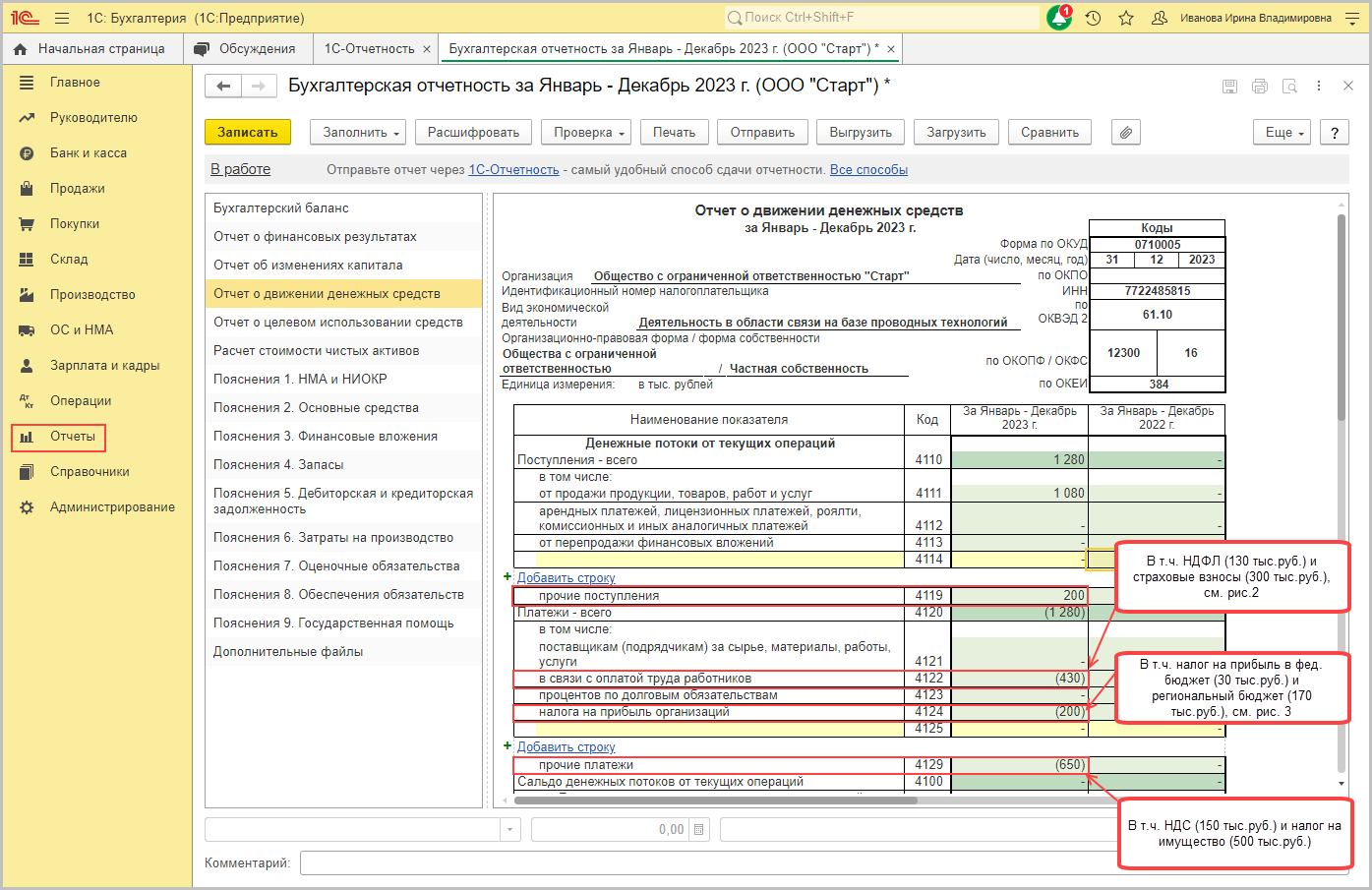

Формирование Отчета о движении денежных средств (рис. 1).

- Раздел: Отчеты – Регламентированные отчеты.

- Создайте пакет годовой бухгалтерской отчетности (за период "Январь – Декабрь 2023 г.") и заполните его.

- В случае соблюдения порядка заполнения документов при поступлении и

списании денежных средств при

формировании ОДДС (рис. 1):

- суммы уплаченного ЕНП, зачтенного в счет уплаты НДФЛ и страховых взносов (рис. 2), отражены по строке 4122 "в связи с оплатой труда работников";

- суммы уплаченного ЕНП, зачтенного в счет уплаты налога на прибыль (рис. 3), отражены по строке 4124 "налог на прибыль организаций";

- остальные суммы ЕНП, зачтенные в счет других налогов (НДС, налог на имущество), отражены по строке 4129 "прочие платежи";

- возвращенные на расчетный счет налоговым органом суммы переплаты

отражены по строке 4119 "прочие поступления".

Примечание

Если организация продолжает уплачивать налоги и взносы отдельными платежными поручениями (в переходный период), то в документах списания денежных средств на уплату налога на прибыль, НДФЛ и страховых взносов можно указывать статьи движения денежных средств с видом "Налог на прибыль" и "Оплата труда". В этом случае порядок формирования данных в ОДДС не меняется.