Книга «Учет нефинансовых активов в государственных и муниципальных учреждениях в "1С:Бухгалтерии государственного учреждения 8». (Издание 2)

Издательство ООО "1С-Паблишинг" (ISBN 978-5-9677-2856-3, стр. 203, формат 60х90 1/8 (А4).

Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы"

Авторы: Е.А. Кадыш, И.В. Фадеева (под редакцией К.В. Сергеевой).

Книга адресована широкому кругу читателей, чья сфера профессиональной деятельности связана с ведением бухгалтерского и бюджетного учета в государственных и муниципальных учреждениях.

Пособие разработано на основе материалов семинаров "1С:Консалтинг" которые проводились фирмой «1С» вместе с региональными партнерами более чем в 100 городах России:

- Учет основных средств в 1С:Бухгалтерии государственного учреждения. Подготовка к переходу с 1 января 2018 года на бухгалтерский учет по новым федеральным стандартам для организаций государственного сектора (https://buh.ru/articles/documents/63431/);

- Изменения в учете и отчетности государственных и муниципальных учреждений в 2018 году. Применение 1С:Бухгалтерии государственного учреждения 8 (https://buh.ru/articles/documents/70935/);

- Ведение учета с применением федеральных стандартов бухгалтерского учета для организаций государственного сектора (СГС) в 2018 году в 1С:Бухгалтерии государственного учреждения 8. Новые СГС с 1 января 2019 года (http://1c.ru/news/events/event.jsp?id=1061);

- «Отчетность государственных и муниципальных учреждений за 2018 год с применением 1С:Бухгалтерии государственного учреждения 8 (http://1c.ru/news/events/event.jsp?id=1081).

В книге приводится анализ нормативных документов, регулирующих операции с нефинансовыми активами, в т.ч. учет основных средств с применением федеральных стандартов бухгалтерского учета для организаций государственного сектора (СГС) согласно Приказам Минфина России от 31.12.2016 № 257н, № 258н, № 259н, а также вопросы учета непроизведенных активов с применением СГС «Непроизведенные активы» согласно Приказу Минфина России от 28 февраля 2018 № 34н и другие актуальные вопросы.

Порядок осуществления хозяйственных операций по учету нефинансовых активов в бюджетных, автономных и казенных учреждениях представлен в редакции 2 «1С:Бухгалтерия государственного учреждения 8».

Книга окажет практическую пользу бухгалтерам, консультантам, преподавателям, а также претендентам на получение сертификата "1С:Профессионал", "1С:Специалист-консультант" по внедрению прикладного решения «1С:Бухгалтерия государственного учреждения 8».

Обратите внимание! Книга "Учет нефинансовых активов в государственных и муниципальных учреждениях в "1С:Бухгалтерии государственного учреждения 8" (Издание 2, код товара 4601546139375) заменяет в ассортименте "1С" предыдущее издание книги (код товара 4601546102720).

| Код | Наименование | Рекоменд. розничная цена, руб., в т.ч. НДС 10% |

| 4601546139375ISBN 978-5-9677-2856-3 | Книга "Учет нефинансовых активов в

государственных и муниципальных учреждениях в "1С:Бухгалтерии

государственного учреждения 8". (Издание 2). Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы" |

470 |

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ «1С» ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Подробнее о книге: https://buh.ru/books/detail.php?ID=79725

Отражение операций по аренде имущества в программе «1С:Бухгалтерия государственного учреждения 8»

Отражение полученного в аренду имущества

В связи с вступлением в силу с 01.01.2018 ФСГС «Аренда», утвержденного Приказом Минфина России от 31 декабря 2016 № 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», а также согласно методическим указаниям по переходу и применению положений данного стандарта, доведенным Письмами Минфина РФ от 13 декабря 2017 № 02-07-07/83463 «О направлении Методических указаний по переходным положениям СГС «Аренда» при первом применении» и № 02-07-07/83464 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (СГС «Аренда»)», с 01.01.2018 года существенно изменились правила отражения в бухгалтерском учете государственных учреждений хозяйственных операций, связанных с получением имущества в возмездную (безвозмездную) аренду.

Согласно п.III.2 Письма Минфина РФ от 13 декабря 2017 № 02-07-07/83464 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (СГС «Аренда»)», в соответствии с пунктом 20 СГС «Аренда» первоначальное признание объекта учета операционной аренды - право пользования активом производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования, с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

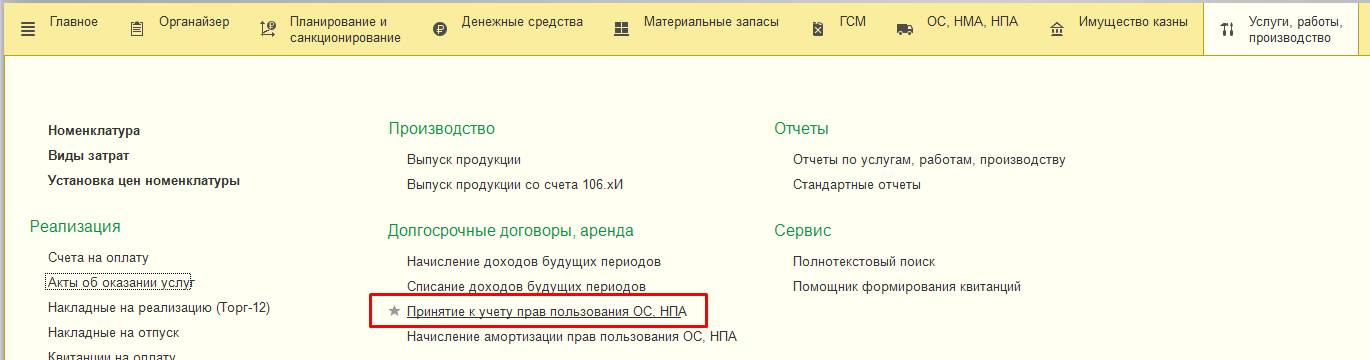

В программе для отражения данной операции предназначен документ «Принятие к учету прав пользования» в подразделе «Долгосрочные договоры, аренда» раздела «Услуги, работы, производство» (рис. 1).

Рис. 1

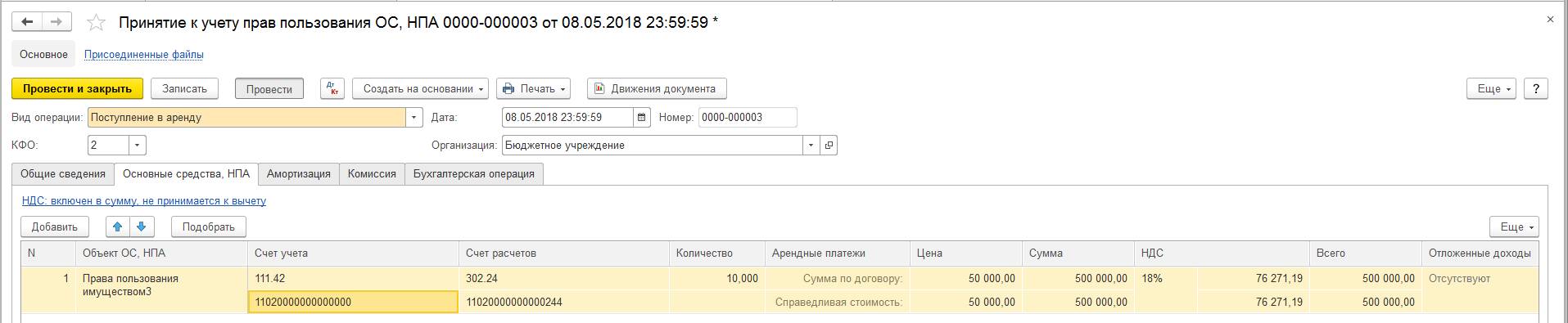

При заключении нового договора с арендодателем датой заключения договора на полную сумму всех арендных платежей формируется документ «Принятие к учету прав пользования ОС, НПА» (рис. 2).

Рис. 2

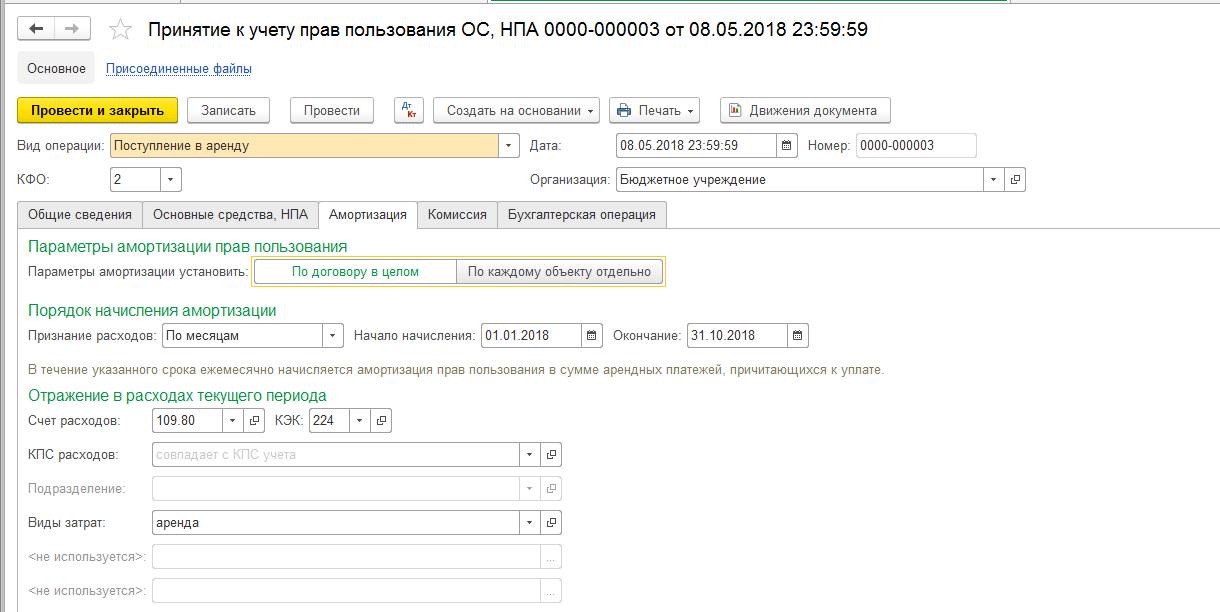

На закладке «Амортизация» указывается срок договора аренды (рис. 3).

Рис. 3

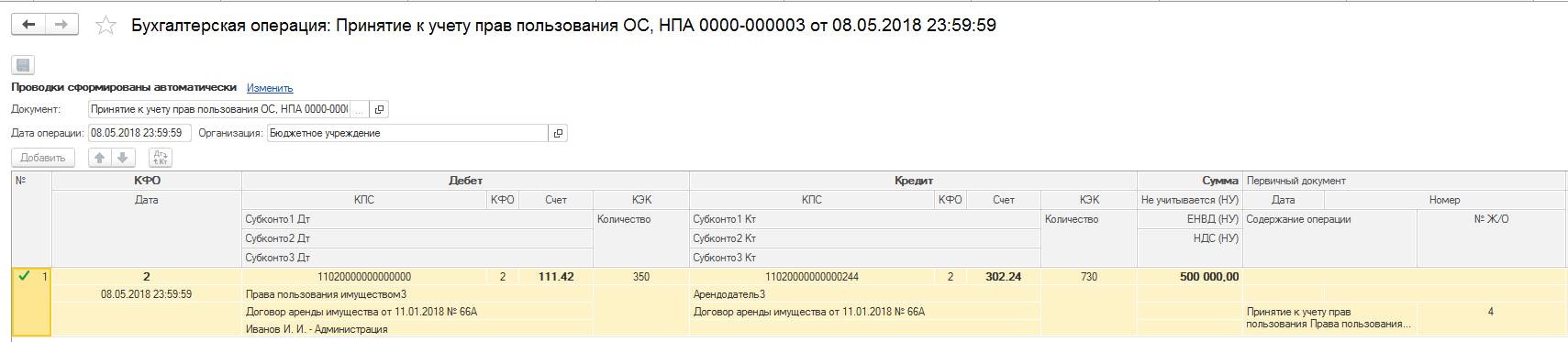

Бухгалтерские записи документа (рис. 4):

Рис. 4

Отражение полученного в безвозмездное пользование имущества

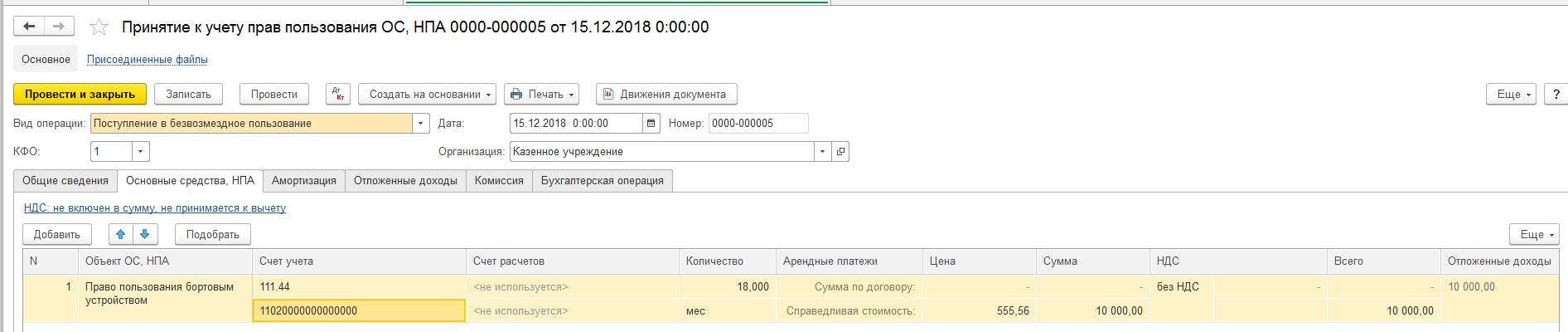

Для отражения имущества, принятого в безвозмездное пользование, следует создать документ «Принятие к учету права пользования ОС, НПА» с видом операции «Поступление в безвозмездное пользование».

Следует заполнить справедливую стоимость аренды имущества в безвозмездном пользовании (рис. 5).

Рис. 5

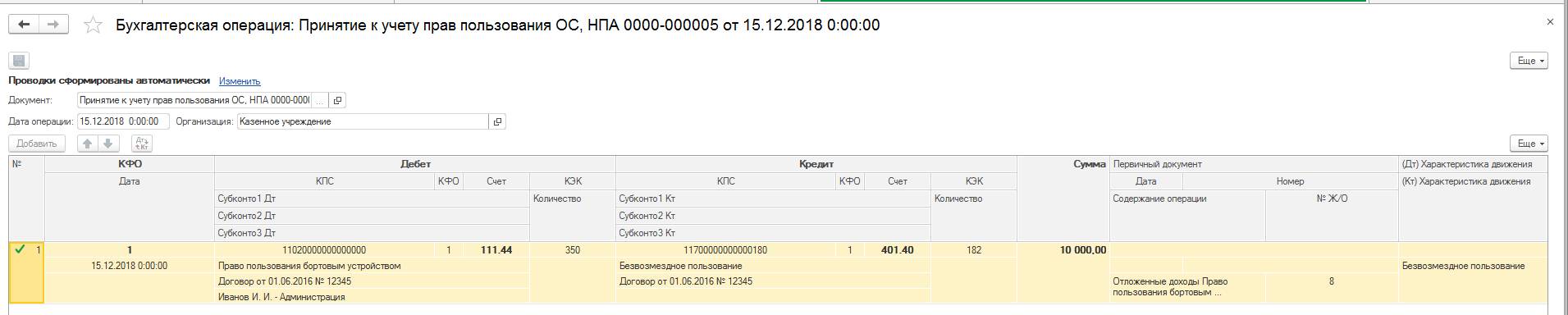

Бухгалтерские записи документа (рис. 6):

Рис. 6

Отражение имущества, полученного в льготную аренду

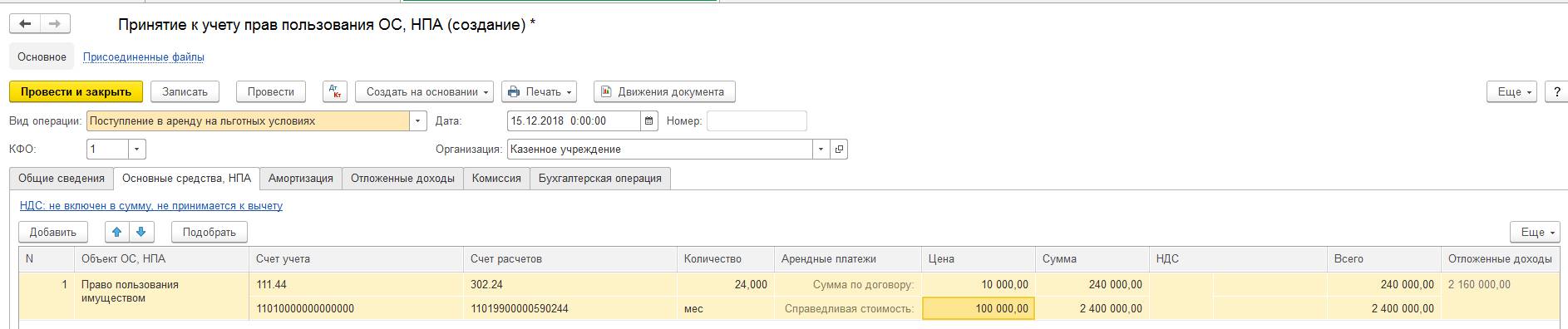

В случае если справедливая стоимость аренды отличается от арендной платы, аренда признается льготной. Заполнение документа «Принятие к учету прав пользования ОС, НПА» с видом операции «Поступление в аренду на льготных условиях» осуществляется с учетом этого положения (рис. 7).

Рис. 7

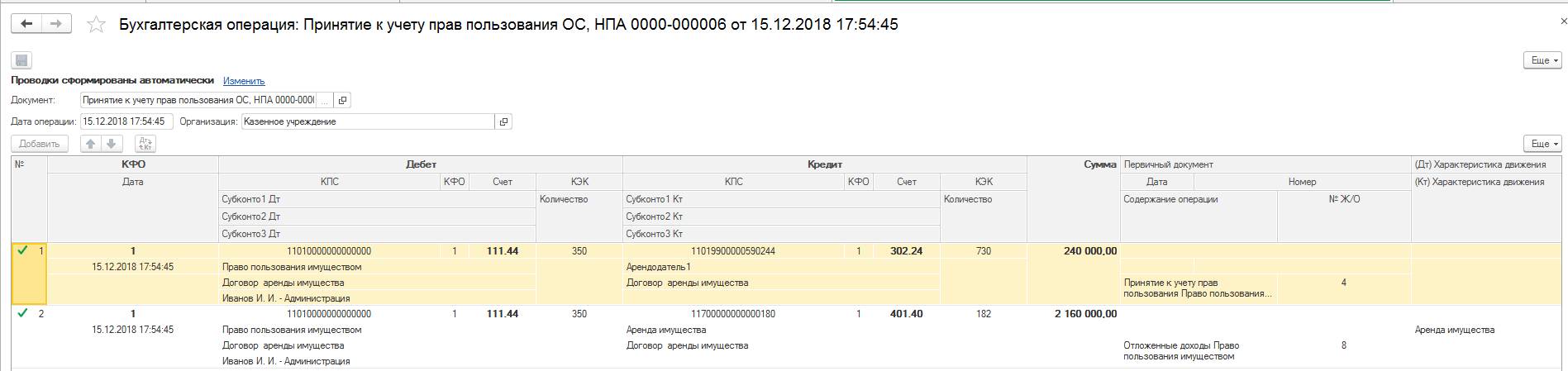

Бухгалтерские записи документа (рис. 8):

Рис. 8

Отражение ежемесячных начислений по договорам аренды и безвозмездного пользования

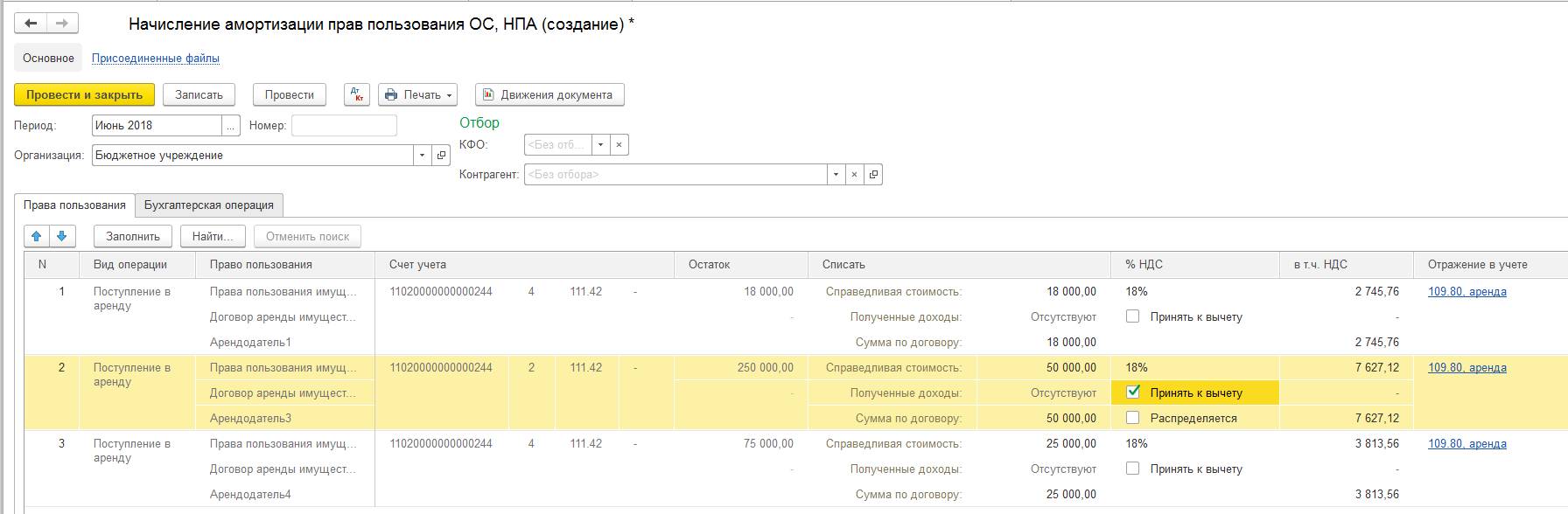

Ежемесячно в сумме начисленных арендных платежей из раздела «Услуги, работы, производство» следует создавать документ «Начисление амортизации прав пользования», формирующий соответствующие бухгалтерские записи.

Если в документе «Принятие к учету прав пользования ОС, НПА» установлены параметры начисления амортизации «В особом порядке», то суммы в графе «Списать» автоматически рассчитаны не будут, а после автоматического заполнения табличной части документа по кнопке «Заполнить», необходимо вручную дозаполнить суммы в графе «Списать» (рис. 9).

Рис. 9

Бухгалтерские записи документа (рис. 10):

Рис. 10

Поскольку документ формирует все необходимые бухгалтерские записи, в том числе по налоговому учету в части налога на прибыль, дополнительно формирование документа «Поступление услуг, работ» не требуется.

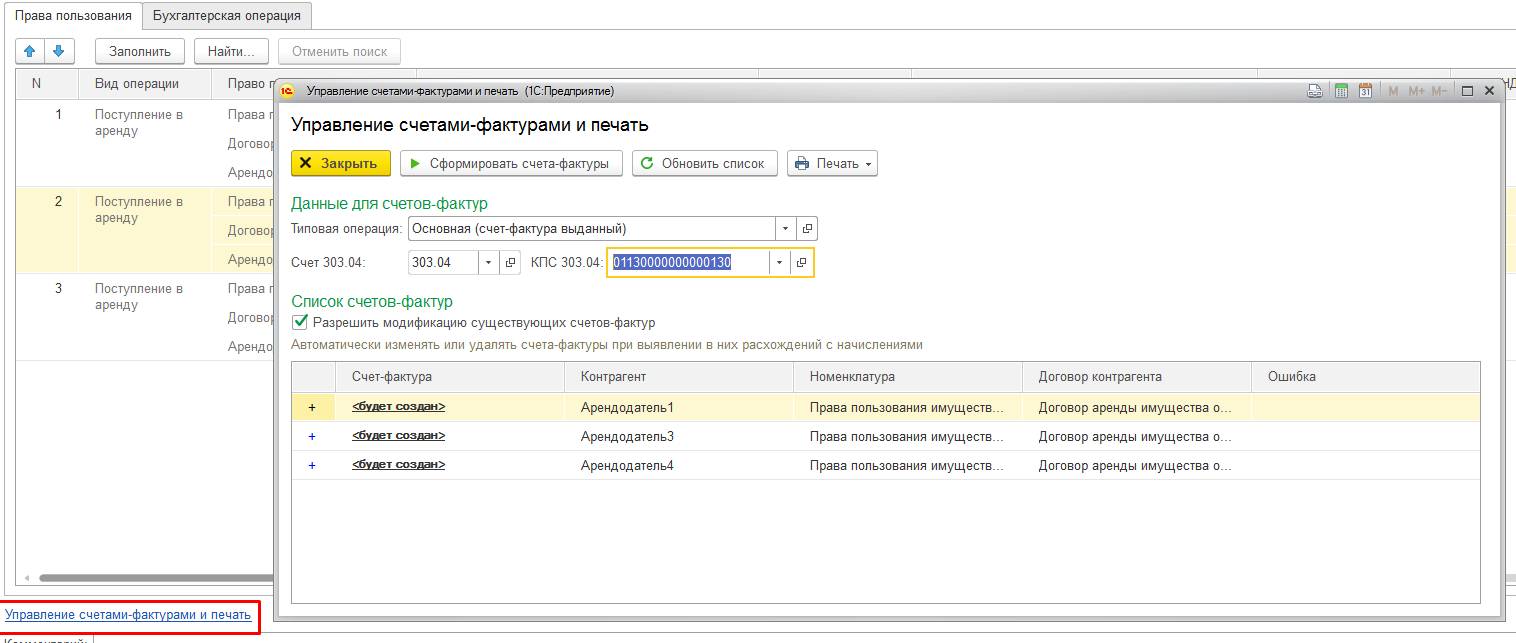

При необходимости формирования счета-фактуры следует воспользоваться ссылкой «Управление счетами-фактурами и печать» в левой нижней части окна. Обработка помогает сформировать счета-фактуры полученные, для принятия к учету НДС в книгу покупок (рис. 11).

Рис. 11

Отражение досрочного прекращения и окончания договора аренды и безвозмездного пользования

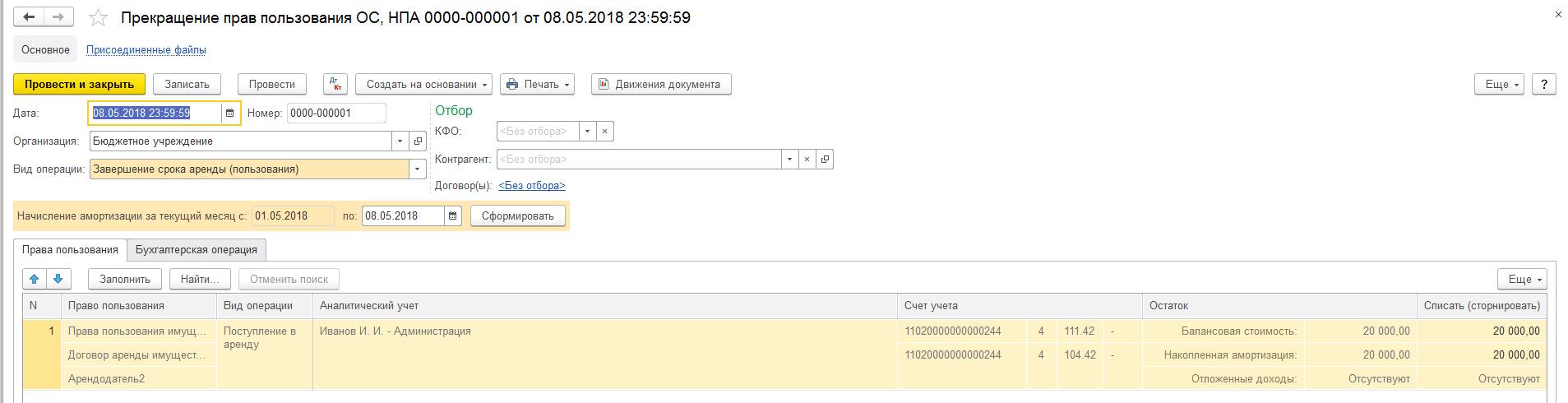

В случае окончания договора аренды или досрочного расторжения договора следует с помощью документа «Прекращение прав пользования ОС, НПА» сформировать:

- Бухгалтерские записи по списанию права пользования имуществом в случае окончания договора аренды (рис. 12):

Рис. 12

Бухгалтерские записи документа (рис. 13):

Рис. 13

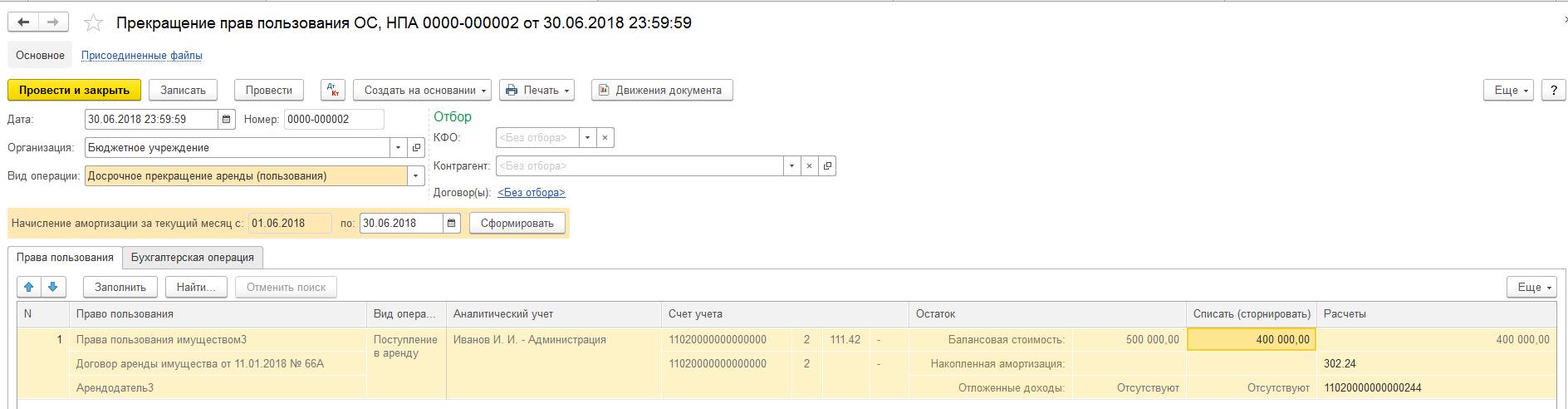

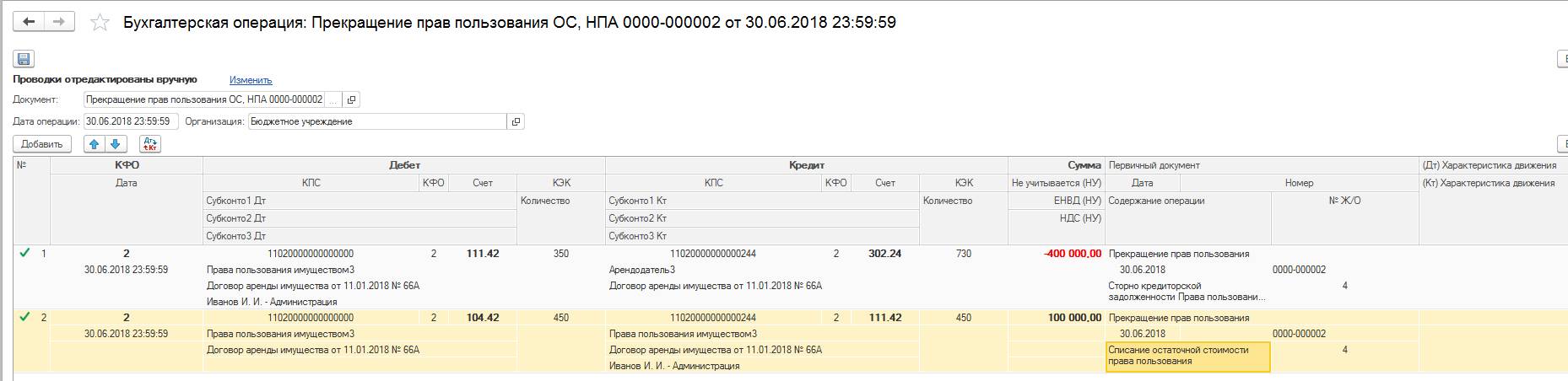

- бухгалтерские записи на сумму остаточной стоимости права пользования активом (рис. 14):

Рис. 14

Бухгалтерские записи документа (рис. 15):

Рис. 15

Отражение переданного в аренду (безвозмездное пользование) имущества

Согласно Письму Минфина РФ от 13 декабря 2017 № 02-07-07/83464 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (СГС «Аренда»)», Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утвержденный приказом Министерства финансов Российской Федерации № 258н от 31.12.2016, в том числе применяется при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих по договору безвозмездного пользования.

Нормативно-правовые акты предусматривают отражение в учете объектов, переданных в безвозмездное пользование на соответствующих забалансовых счетах»: 25 «Имущество, переданное в аренду» и 26 «Имущество, переданное в безвозмездное пользование».

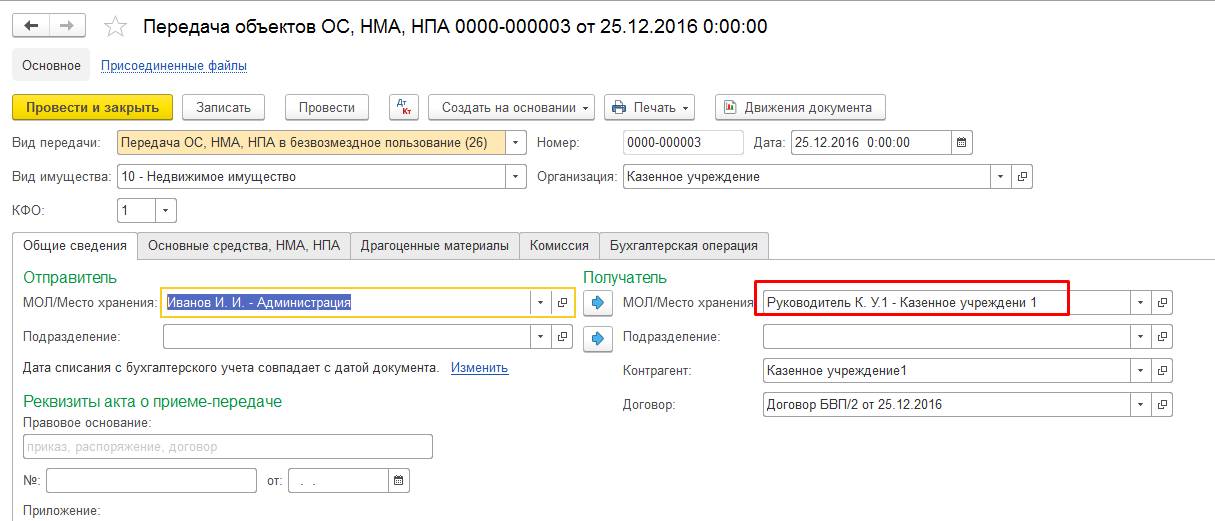

Для отражения передачи имущества в безвозмездное пользование следует из раздела «ОС, НМА, НПА» создать документ «Передача объектов ОС, НМА, НПА» с соответствующим видом передачи (рис. 16).

Рис. 16

Если объект передается в безвозмездное пользование целиком, то следует сформировать бухгалтерские записи по балансовым счетам, отражающие передачу имущества между МОЛ-сотрудником учреждения и МОЛ – руководителем учреждения, получившего объект в безвозмездное пользование (рис. 17).

Рис. 17

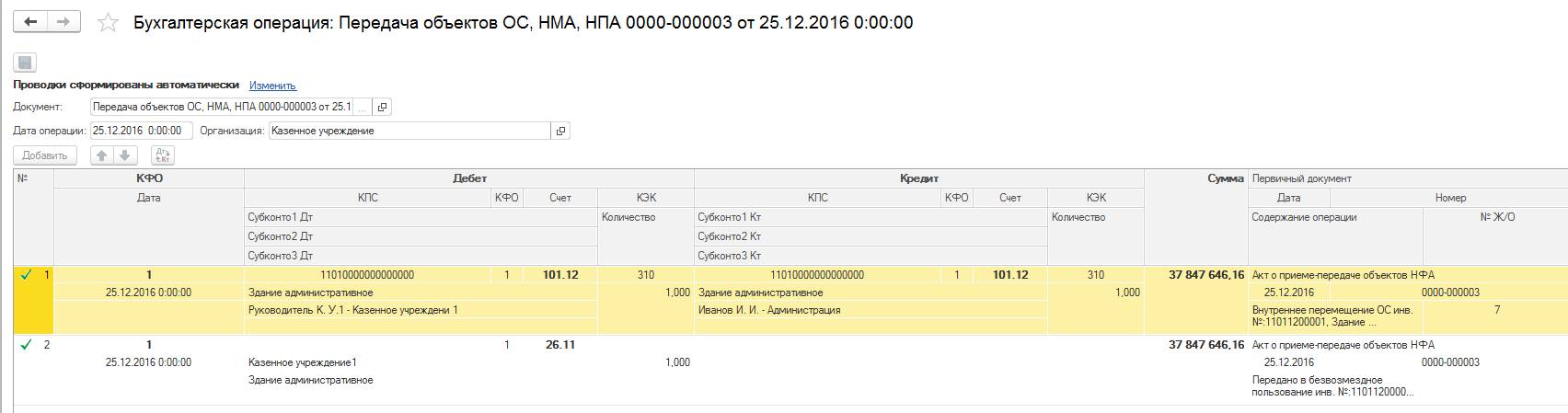

Бухгалтерские записи документа (рис. 18):

Рис. 18

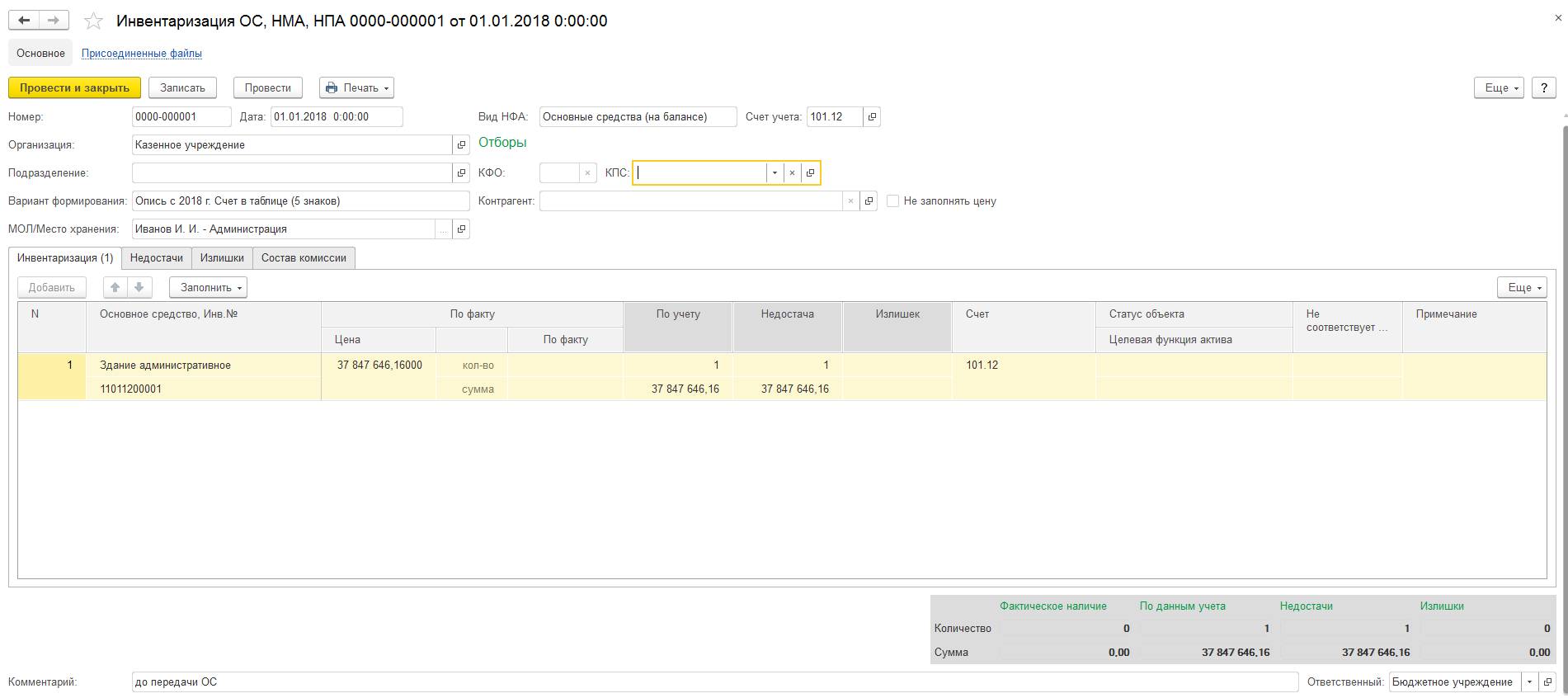

Следует помнить, что формирование вышеуказанных бухгалтерских записей по балансовым счетам приведет к тому, что объект, переданный в безвозмездное пользование, не будет отражен при инвентаризации в Инвентарной ведомости МОЛ – сотрудника учреждения.

Инвентарная ведомость до передачи в безвозмездное пользование (рис. 19):

Рис. 19

Инвентарная ведомость после передачи в безвозмездное пользование (рис. 20):

Рис. 20

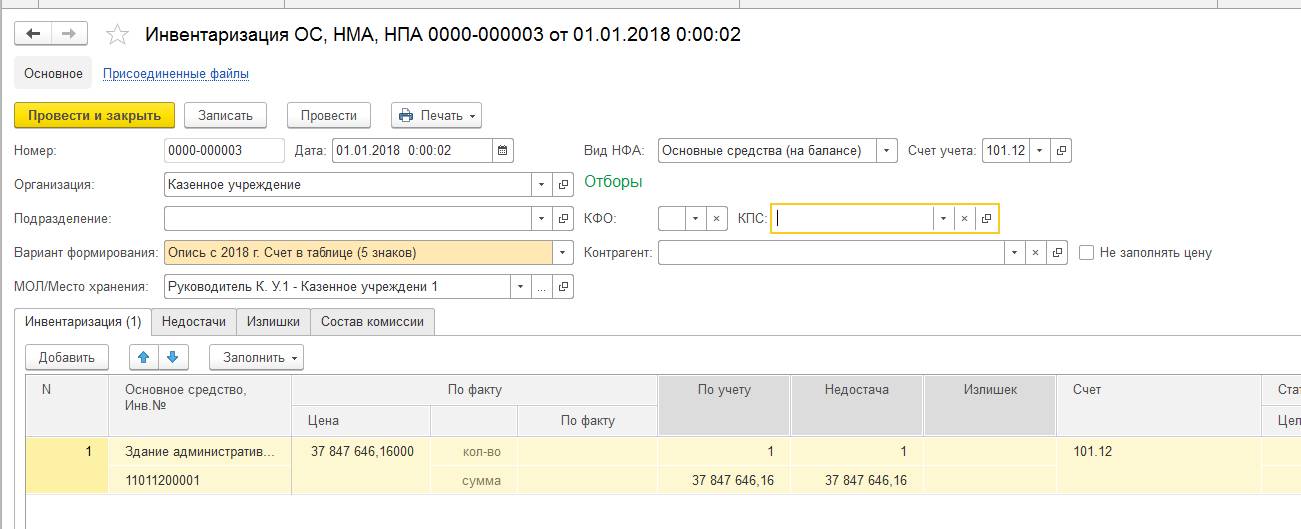

На такие объекты будет заполнена инвентаризационная опись по МОЛ – руководителю учреждения, получившего объект в безвозмездное пользование (рис. 21).

Рис. 21

Аренда земельных участков

Для отражения аренды земельных участков, в том числе под объектами недвижимости, следует создать документ «Принятие к учету прав пользования ОС, НПА» на полную стоимость арендных платежей за весь срок аренды (рис. 22).

Рис. 22

Отражать начисленные ежемесячные арендные платежи следует с помощью документа «Начисление амортизации прав пользования ОС, НПА» (рис. 23).

Рис. 23

С 01.01.2019 КОСГУ счета затрат начисления амортизации права пользования непроизведенным активами будет 229.