Книга "Государственные и муниципальные учреждения: учет в "1С:Бухгалтерии государственного учреждения 8" на практических примерах" (Издание 2)

Издательство ООО "1С-Паблишинг" (ISBN 978-5-9677-2510-4), стр. 222, формат 60х90 1/8 (А4).

Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы"

Автор: Кадыш Е. А., Рыженкова С.Ю., Фадеева И.В., под ред. К.В.Сергеевой

В книге представлены актуальные вопросы ведения бухгалтерского учета различных хозяйственных ситуаций, возникающих в деятельности государственных и муниципальных учреждений в соответствии с нормативными документами по бюджетной классификации, бухгалтерскому учету и отчетности. Хозяйственные операции рассмотрены на практических примерах с использованием редакции 2 "1С:Бухгалтерии государственного учреждения 8".

Книга может оказать большую практическую помощь бухгалтерам государственных и муниципальных учреждений для ведения качественного учета с применением программного продукта "1С:Бухгалтерия государственного учреждения 8", а также рекомендована для использования в учебном процессе и подготовки к аттестациям "1С:Профессионал" и "1С:Специалист-консультант" по прикладному решению "1C:Бухгалтерия государственного учреждения 8".

Второе издание книги подготовлено на основе материалов семинаров 1С:Консалтинг.

| Код | Наименование | Рекоменд. розничная цена, руб., вкл. НДС 10% |

| 4601546122438 ISBN 978-5-9677-2510-4 | Книга "Государственные и муниципальные учреждения: учет в "1С:Бухгалтерии государственного учреждения 8" на практических примерах" (Издание 2)" | 470 |

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ "1С" ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Подробнее о книге: http://v8.1c.ru/metod/books/book.jsp?id=524

Санкционирование расходов государственного (муниципального) учреждения

Для учета операций по санкционированию расходов государственных (муниципальных) учреждений предусмотрена группа синтетических счетов 500 "Санкционирование расходов экономического субъекта" или, как принято говорить, счета раздела 5 ЕПСБУ (обращаем ваше внимание, что порядок их применения описан в разделе VI Инструкции № 157н).

Несмотря на то, что процедура санкционирования расходов бюджетных и автономных учреждений, по сравнению с казенными, существенно менее строгая, а данные по остаткам на счетах 500 не включаются ни в Баланс ф. 0503130, ни в Баланс ф. 0503730, пренебрегать в процессе ведения учета своевременным отражением операций по санкционированию расходов на счетах бухгалтерского учета не следует.

Напомним, что информация по разделу 5 является основой заполнения форм 0503128 "Отчет о бюджетных обязательствах" (квартальная, годовая) и ф. 0503738 "Отчет об обязательствах учреждения" (квартальная, годовая), а также форм 0503176 "Сведения о принятых и неисполненных обязательствах получателя бюджетных средств" (для учреждений, являющихся участниками бюджетного процесса) и ф. 0503775 "Сведения о принятых и неисполненных обязательствах" для бюджетных и автономных учреждений, представляемых в составе Пояснительной записки при составлении годовой отчетности.

Рассмотрим общие требования ведения учета на счетах санкционирования расходов.

Указанные счета предназначены для ведения учета показателей

- бюджетных ассигнований,

- лимитов бюджетных обязательств,

- прогнозных показателей по доходам бюджета,

- сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения)

- показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам),

- принятых учреждениями обязательств (денежных обязательств)

на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

Учет на счетах ведется в разрезе финансовых периодов (22-й разряд кода счета):

- 10 – текущий финансовый год;

- 20 – очередной финансовый год;

- 30 – второй год, следующий за текущим (на первый, следующий за очередным);

- 40 – второй год, следующий за очередным;

- 90 – иные очередные года (за пределами планового периода).

В 24-26 разрядах указывается КОСГУ по видам расходов.

Поскольку процедуры санкционирования расходов и увязка их с фактами хозяйственной жизни учреждения, подлежащими отражению на счетах бухгалтерского учета, у казенных и у бюджетных (автономных) учреждений различны, рассмотрим порядок ведения учета на счетах раздела 5 отдельно по этим типам учреждений, одновременно знакомясь с особенностями применения программы "1С:Бухгалтерия государственного учреждения 8" в каждом случае.

Санкционирование расходов казенных учреждений

Хозяйственная деятельность государственного учреждения с типом "казенное" осуществляется за счет средств бюджетов соответствующего уровня, доводимых в виде лимитов бюджетных обязательств, бюджетных ассигнований, а также в некоторых случаях в виде предельных объемов финансирования.

Доведение бюджетных данных в программе "1С:Бухгалтерия государственного учреждения 8" осуществляется с помощью документа "Бюджетные данные" в разделе "Планирование и санкционирование".

После получения расходного расписания с доведенными бюджетными данными от финансового органа или распорядителя соответствующего уровня, для формирования в бюджетном учете соответствующих бухгалтерских записей необходимо сформировать и заполнить соответствующие закладки документа "Бюджетные данные", выбрав одну из необходимых типовых операций в соответствии с бюджетными полномочиями (рис. 1-2).

Рис. 1

Рис. 2

Каждая из типовых операций формирует необходимые бухгалтерские записи:

Рис. 3

Если казенной учреждение наделено функциями распорядителя бюджетных средств, то для последующей передачи бюджетных данных подведомственным учреждениям, а также доведения себе бюджетных данных, как получателю бюджетных средств, необходимо сформировать документ "Расходное расписание" из раздела "Планирование и санкционирование".

При доведении бюджетных данных подведомственным учреждениям, первая закладка документа заполняется следующим образом (рис. 4):

Рис. 4

Выбранная типовая операция "Бюджетные данные, переданные подведомственным распорядителям и получателям" формирует бухгалтерские записи (рис. 5).

Рис. 5

Если же учреждение. Обладающее полномочиями распорядителя бюджетных средств, доводит бюджетные данные себе как получателю бюджетных средств, то первая закладка документа будет выглядеть таким образом (рис. 6):

Рис. 6

Типовая операция "Бюджетные данные ГРБС, РБС доведенные себе как получателю" сформирует бухгалтерские записи (рис. 7):

Рис. 7

Санкционирование расходов бюджетных и автономных учреждений

Операции по отражению операций на счетах раздела 5 "Санкционирование расходов" приведены ниже в таблице. Несмотря на то, что санкционированию органами, осуществляющими кассовое обслуживание исполнения бюджета, подлежат только расходы за счет субсидий на иные цели (КФО 5), на счетах раздела 5 должны своевременно отражаться все данные об обязательствах учреждения.

Таблица. Операции по санкционированию расходов бюджетного учреждения

| Операция | Счет дебета | Счет кредита | Порядок определения суммы |

| Принятие обязательств и их изменение | 0.506.00 | 0.502.01 | Согласно закону, иному НПА, договору, соглашению. Изменение – на сумму изменения, уменьшение – "красным" |

| Принятие денежных обязательств (возникновение обязанности уплатить в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенную сумму денежных средств) и их изменение | 0.502.01 | 0.502.02 | В соответствии с выполненными условиями гражданско-правовой сделки или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора (соглашения). При уменьшении – "красным" |

| Суммы расходов (выплат), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.504.00 | 0.506.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Суммы доходов (поступлений), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.507.00 | 0.504.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Исполнение в текущем финансовом году по доходам (поступлениям) | 0.508.00 | 0.507.00 | На сумму поступлений |

| Возвраты полученных ранее доходов (поступлений) | 0.508.00 | 0.507.00 | На сумму возвратов "красным" |

Помимо порядка формирования движений по каждому из счетов раздела 5 Инструкция № 174н содержит пояснения о назначении счетов и смысле сформированных на них текущих и итоговых показателей.

Дебетовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по расходам (выплатам) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по доходам (поступлениям) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.01 "Принятые обязательства" отражает сумму обязательств, принятых бюджетным учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом изменений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.02 "Принятые денежные обязательства" отражает сумму денежных обязательств, принятых бюджетным учреждением, на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом их изменений, принятых в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.506.00 "Право на принятие обязательств" отражает объем обязательств бюджетного учреждения в денежном выражении, принятие которых обеспечено сметными (плановыми) назначениями по доходам (поступлениям), утвержденными (с учетом их изменений) на соответствующий финансовый год – объем права бюджетного учреждения на принятие обязательств в пределах утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения доходов (поступлений).

Дебетовый показатель по соответствующим счетам аналитического учета счета 0.508.00 "Получено финансового обеспечения" отражает сумму полученных в текущем финансовом году финансовых обеспечений (доходов (поступлений), с учетом произведенных в текущем финансовом году возвратов ранее поступивших финансовых обеспечений (доходов (поступлений) бюджетного учреждения.

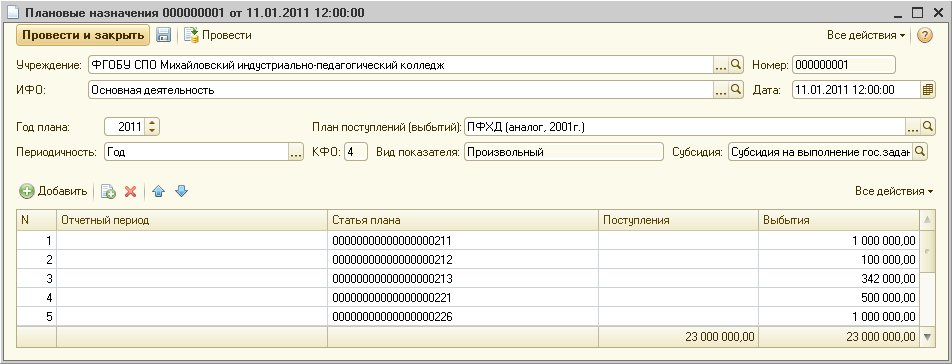

В программе "1С:Бухгалтерия государственного учреждения 8" предусмотрена регистрация данных плана ФХД с помощью документа "Плановые назначения", доступного из меню "Санкционирование" – "План ФХД" – "Плановые назначения". В документе регистрируются плановые (прогнозные) показатели поступлений и выбытий, а так же с его помощью эти показатели впоследствии корректируются. В документе должны быть указаны (рис. 8) План поступлений (выбытий) – элемент одноименного справочника, год плана, периодичность, КФО, вид показателя (тип КПС) и субсидия. В табличной части документа указываются собственно плановые назначения по поступлениям и выбытиям. При этом должны быть указаны отчетный период, статья плана и сумма поступления либо выбытия по выбранной статье. При использовании документа для регистрации изменений плановых назначений в табличной части указываются суммы изменений, при уменьшении – со знаком "минус".

Рис. 8

Для заполнения документа (либо непосредственно в процессе его заполнения) необходимо внести соответствующие значения в справочники.

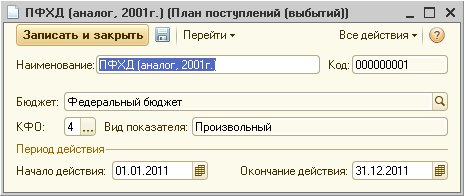

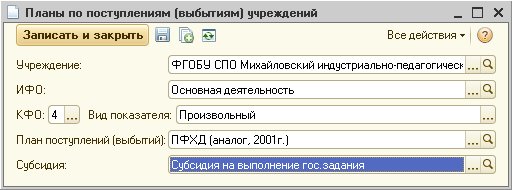

Справочник "Планы поступлений (выбытий)" содержит перечень применяемых в деятельности учреждений, учет по которым ведется в программе, планов поступлений и выбытий по доходам, расходам, источникам финансирования дефицитов бюджетов (рис. 9). В учреждении может быть зарегистрировано несколько планов поступлений (выбытий), различающихся КФО, уровнем бюджета, а также составом показателей, хранящемся в подчиненном справочнике "Статьи планов поступлений и выбытий" (рис. 8). "Увязываются" планы поступлений (выбытий) с учреждением, в котором они применяются, с помощью регистра сведений "Планы по поступлениям (выбытиям) учреждений" (рис. 9).

Рис. 9

Рис. 10

Рис. 11

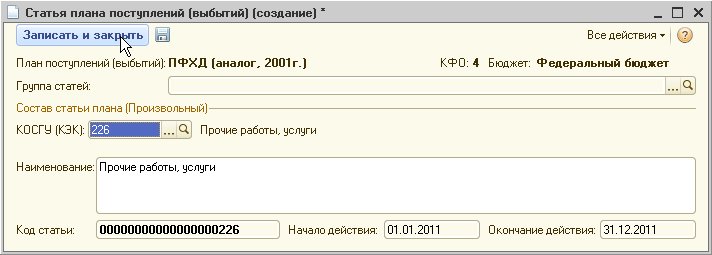

Заполнение справочника "Статьи планов поступлений (выбытий)осуществляется на основании проекта Плана ФХД или Закона (решения) о бюджете (бюджетной росписи). Элементы могут содержать и группировочные коды по бюджетной классификации.

Код каждой статьи 20-значный, в бюджетном учреждении согласно действующему законодательству применяются только КОСГУ (КЭК), т.е. 18-20 разряды кода. Заполняются они автоматически при выборе соответствующего кода в реквизит "КОСГУ (КЭК)". Наименование формируется автоматически на основании наименования кода экономической классификации, при необходимости пользователь может его откорректировать.

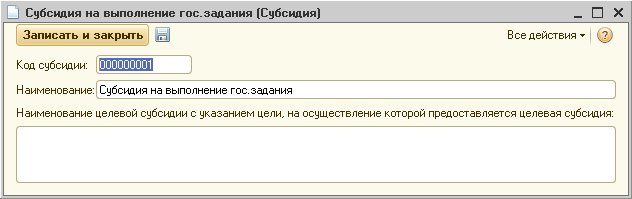

Справочник "Субсидии" содержит сведения субсидиях как предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием в соответствии с гос. заданием государственных услуг, так и целевых субсидиях, предоставленных учреждению (рис. 12).

Рис. 12

Кроме того, для заполнения документа "Плановые назначения" необходимо указать соответствующие отчетные периоды.

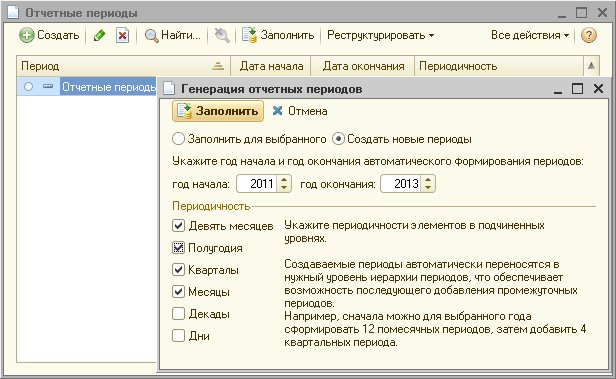

Для хранения сведений об отчетных периодах в конфигурации предусмотрен одноименный справочник. Для получения единообразной структуры и, одновременно, с целью не перегружать базу данных неиспользуемыми значениями, заполнение этого справочника осуществляется автоматически на основании настроек, указанных пользователем. Для этого в форме списка справочника необходимо нажать кнопку "Заполнить". В результате открывается диалог обработки "Генерация отчетных периодов".

Автоматическое заполнение возможно двумя способами: создание новых периодов и детализация выбранного периода. Для этого пользователь должен установить переключатель в соответствующее положение. Далее необходимо указать годы начала и окончания периода автоматического формирования и необходимую периодичность.

Генерация периодов осуществляется при нажатии на кнопку "Заполнить" обработки (рис. 13).

Рис. 13

В части санкционирования расходов бюджетных учреждений, источником финансирования которых являются субсидии на иные цели, следует руководствоваться приказом Минфина РФ от 16.07.2010 № 72н.