Изменения в учете и отчетности государственных и муниципальных учреждений в 2019 году. Применение «1С:Бухгалтерии государственного учреждения»

Ведение и контроль исполнения графиков по договорам с контрагентами (с арендатором) в редакции 1 и 2 «1С:Бухгалтерии государственного учреждения 8»

В версии 2.0.61 БГУ 8 ред. 2 реализована возможность ведения и контроля исполнения графиков по договорам с контрагентами:

- график платежей – по договорам видов: «С поставщиком», «С покупателем», «Предоставленный кредит (заем)», «Полученный кредит»;

- план-график закупок – по договорам вида «С поставщиком»;

- план-график реализации – по договорам вида «С покупателем».

Рис. 1

Ведение графиков по договорам с контрагентами включается в настройках параметров ведения учета в разделе «Администрирование» – «Настройка параметров учета» – «Ведение учета». Ведение графиков по определенному договору с контрагентом включается в форме элемента справочника «Договоры» соответствующими флажками, и не является обязательным.

Внимание! Данный функционал недоступен в базовой версии.

Рис. 2

Графики платежей

Графики платежей ведутся:

1) в разрезе видов расчетов: Основной долг, Проценты, Пени на основной долг, Пени на проценты, Штрафы.

2) в разрезе счетов расчетов (205.00, 209.00, 207.00, 301.00, 302.00), КФО, КПС и КОСГУ (аналитических кодов доходов и расходов, например, 12Х, 13Х, 22Х и т.д.);

3) в разрезе ИФО, если в информационной базе ведется учет по ИФО;

4) в разрезе планируемых (крайних) дат оплаты (даты исполнения обязательств по оплате товаров, работ, услуг).

Рис. 3

Пример применения графиков приведен в статье «Применение арендодателем графиков по договорам операционной аренды с неравномерными арендными платежами», опубликованной на ресурсах ИТС-бюджет.

Планы-графики закупок и реализации

Планы-графики закупок (по договорам с поставщиками) и планы-графики реализации (по договорам с покупателями) ведутся:

1) в разрезе счетов расчетов (205.00, 209.00, 207.00, 301.00, 302.00), КФО, КПС и КОСГУ (аналитических кодов доходов и расходов, например, 12Х, 13Х, 22Х и т.д.);

2) в разрезе ИФО, если в информационной базе ведется учет по ИФО;

3) в разрезе планируемых (крайних) дат исполнения обязательств (даты исполнения обязательств по поставке товаров, работ, услуг).

Рис. 4

Регистрация и корректировка графиков (плановых данных) по договорам

Регистрация и корректировка плановых данных (графиков) по договорам с контрагентами может выполняться документами:

1) «Регистрация обязательств и сведений по договорам» (кроме договоров вида «С покупателем») – одновременно с регистрацией обязательств;

2) «Регистрация графиков исполнения договоров» (для любых видов договоров) – независимо от регистрации обязательств.

Регистрация и корректировка графиков платежей производится на закладке «График платежей». В поле «Оплатить до» следует указывать планируемую (крайнюю) дату оплаты, после которой платеж будет считаться просроченным.

Регистрация и корректировка графиков закупок и реализации товаров, работ, услуг производится на закладках «План-график закупок» и «План-график реализации» соответственно. В поле «Исполнить до» следует указывать планируемую (крайнюю) дату исполнения, после которой обязательство по поставке товаров, работ, услуг будет считаться просроченным.

Рис. 5

Планы по поступлению (выплате) процентов, штрафов, пеней по договору отражаются только в графике платежей. План-график закупок (реализации) содержит только суммы основного долга.

Исполнение графика платежей

Исполнение графика платежей отражается при проведении документов поступления и списания денежных средств по договорам с ведением графиков платежей:

1. «Кассовое поступление» с типовыми операциями:

- «Поступление доходов (205 00, 209 00)»;

- «Погашение дебиторской задолженности поставщиков (302.00, 206.00)»;

- «Погашение задолженности по предоставленным кредитам, займам (ссудам), по уплаченным гарантиям (207 00)»;

2. «Кассовое выбытие», «Платежное поручение», «Заявка на кассовый расход», «Заявка на кассовый расход (сокращенная)», «Заявка на возврат» с типовыми операциями:

- «Оплата поставщикам и другие платежи (206.00, 302.00)»;

- «Возврат полученных авансов, излишне полученных доходов (205.00, 209.00)»;

- «Погашение задолженности по долговым обязательствам (301.00)».

3. «Приходный кассовый ордер» с типовой операцией «Поступление наличных д/с от контрагентов».

4. «Расходный кассовый ордер» с типовой операцией «Выдача наличных д/с контрагенту».

5. «Эквайринговая операция» с типовой операцией «Отражение эквайринговой операции (205.00, 209.00)».

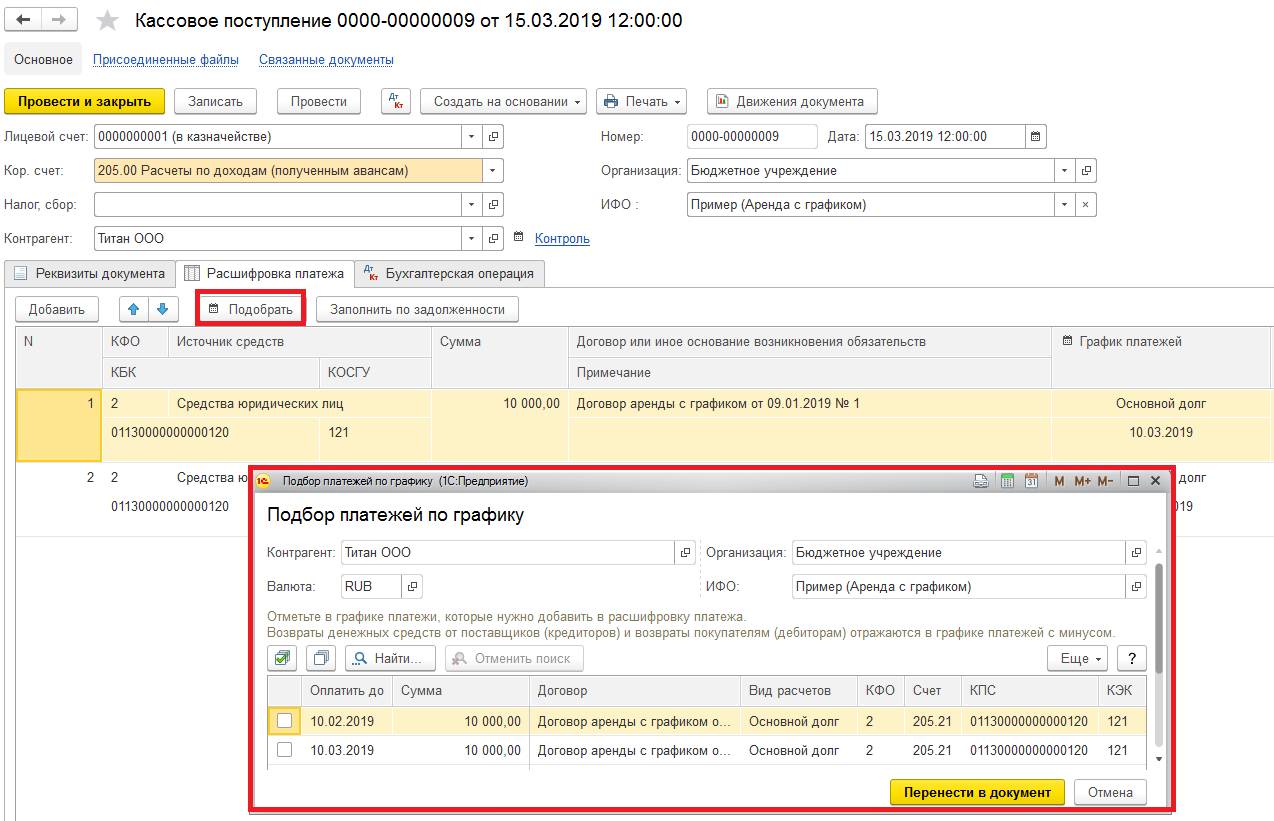

В документах поступления и списания денежных средств по договорам с ведением графиков платежей доступен подбор неисполненных платежей в табличную часть «Расшифровка платежа». В табличной части «Расшифровка платежа» добавляется колонка «График платежей», в которой указываются «Вид расчетов» и «Дата оплаты» (по графику платежей).

Рис. 6

Для контроля исполнения графика платежей предназначен отчет «Контроль исполнения договоров», в котором, в секции «График платежей», отражаются показатели «Не оплачено (кон.)» = «Не оплачено (нач.)» + «Оплата (план)» - «Оплата (факт)». Отчет доступен из формы договора по гиперссылке «Открыть отчет по исполнению договора».

Рис. 7

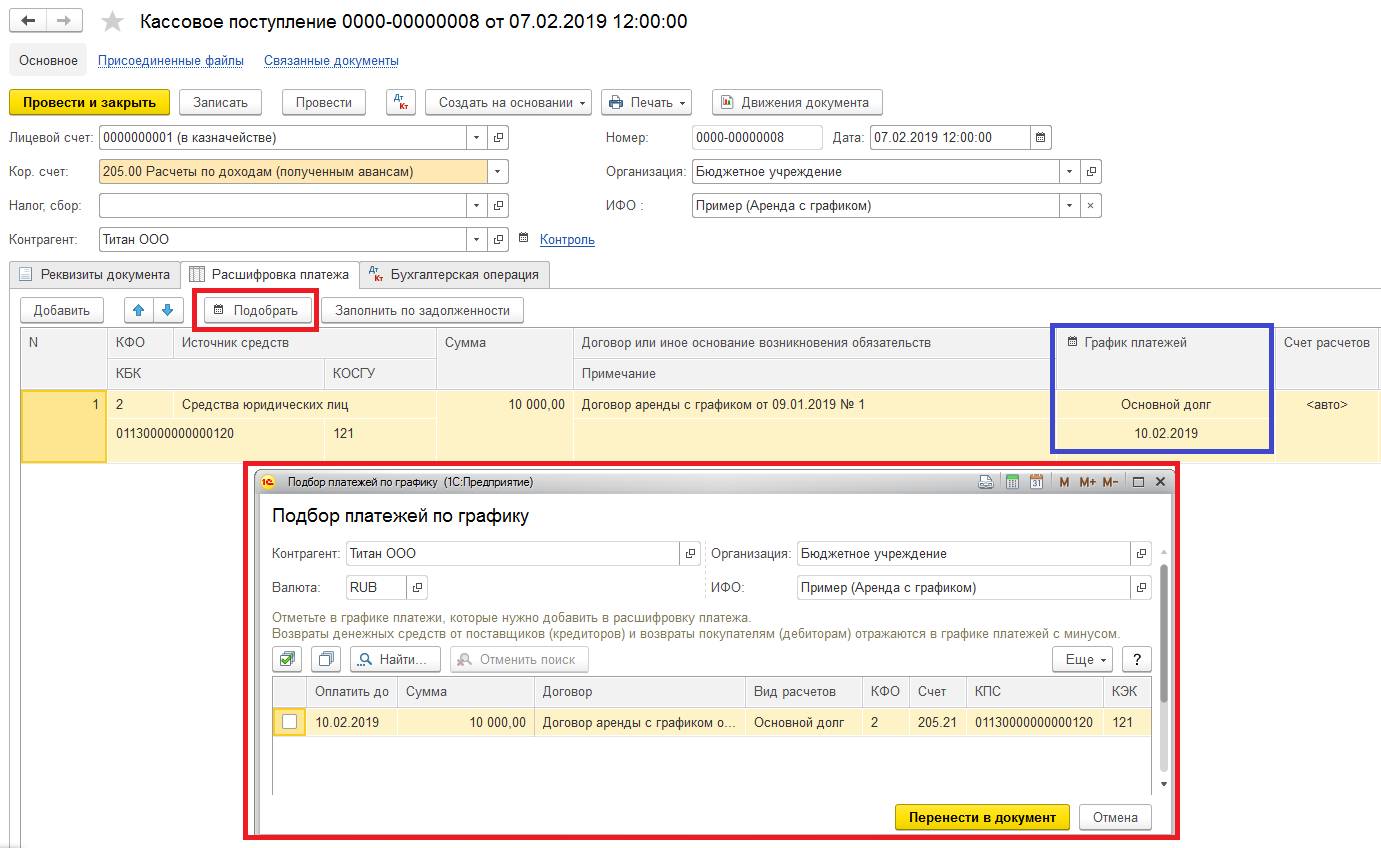

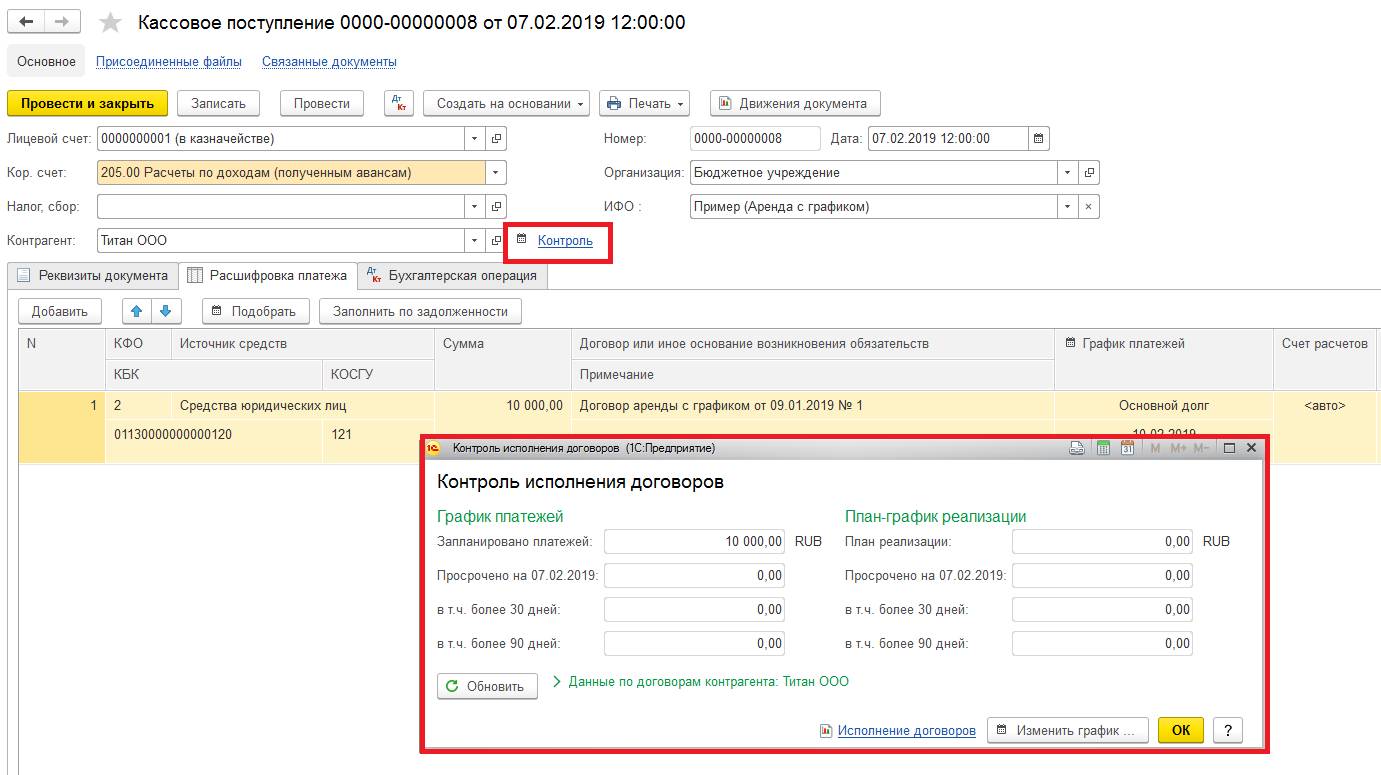

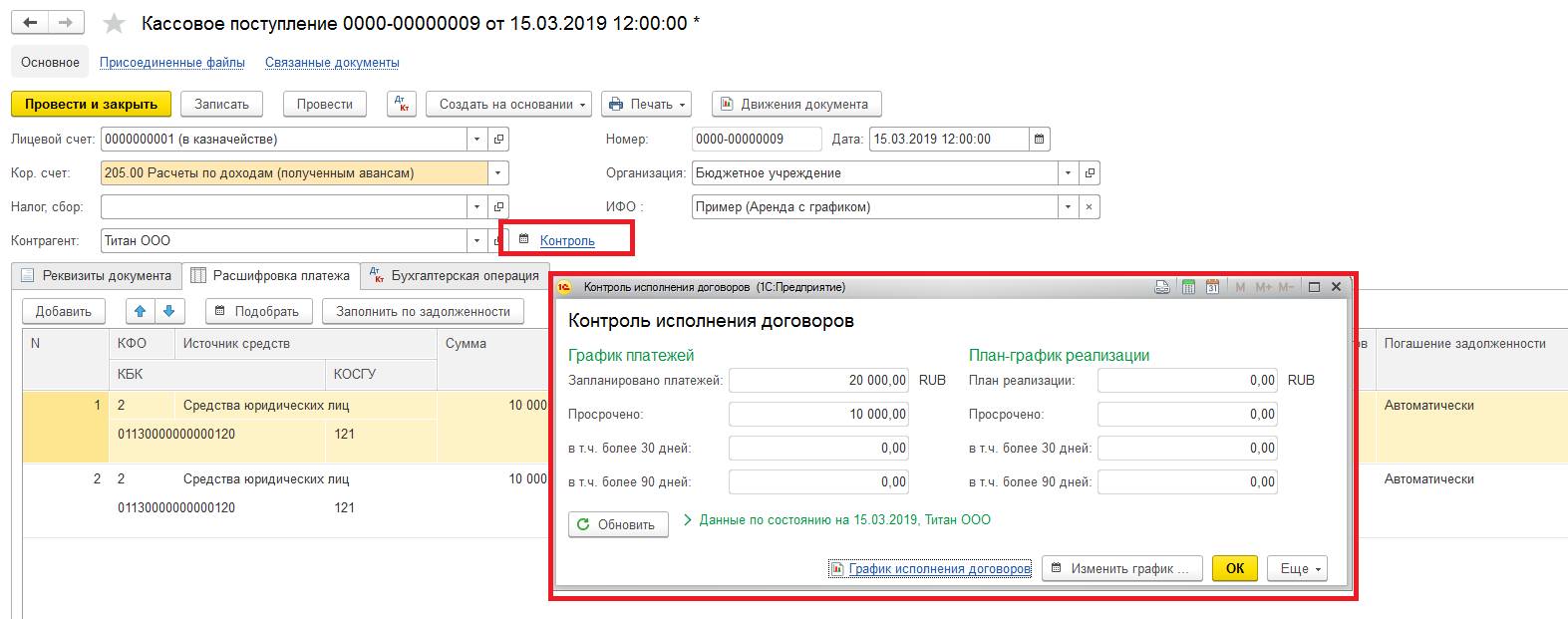

Из документов поступления и списания денежных средств по договорам с ведением графиков платежей по гиперссылке «Контроль» доступна информация об общем объеме запланированных (неисполненных) платежей по договору, а также о сумме просроченных платежей по договору (в т.ч. более 30 и более 90 дней просрочки) (Рис. 8).

Рис. 8

Исполнение графика закупок (реализации)

Исполнение графиков закупок (реализации) отражается при проведении документов поступления и реализации товаров, работ, услуг по договорам с ведением соответствующих графиков, в частности, документами:

1. «Акт об оказании услуг», «Начисление доходов».

2. «Поступление услуг, работ».

3. «Списание доходов будущих периодов», «Начисление амортизации прав пользования ОС, НПА».

4. «Поступление МЗ», «Поступление МЗ (в пути)».

5. «Поступление ОС», «Поступление ОС (в пути)».

6. «Накладная на отпуск", "Накладная на реализацию (Торг-12)», «Накладная на отпуск (Имущество казны)».

7. «Передача объектов ОС, НМА, НПА», «Передача объектов ОС, НМА, НПА (Имущество казны)».

Рис. 9

Для контроля исполнения графиков закупок (реализации) предназначен отчет «Контроль исполнения договоров», в котором, в секции «План-график закупок (реализации)», отражаются показатели «Не исполнено (кон.)» = «Не исполнено (нач.)» + «Исполнение (план)» - «Исполнение (факт)». Отчет доступен из формы договора по гиперссылке «Открыть отчет по исполнению договора». Из документов поступления и реализации товаров, работ, услуг по договорам с ведением графиков закупок (реализации) по гиперссылке «Контроль» доступна информация об общем объеме запланированных (неисполненных) обязательств по договору, а также о сумме просроченных обязательств по договору (в т.ч. более 30 и более 90 дней просрочки).

Графики признания доходов и расходов текущего периода по договорам операционной аренды

В соответствии с п. 25 СГС «Аренда»: «Доходы от предоставления права пользования активом признаются доходами текущего финансового года в составе доходов от собственности, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, с одновременным уменьшением предстоящих доходов от предоставления права пользования активом либо равномерно (ежемесячно) на протяжении срока пользования объектом учета аренды, либо в соответствии с установленным договором аренды (имущественного найма) графиком получения арендных платежей».

В соответствии с п. 21 СГС «Аренда»: «Начисление амортизации (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате».

Графики признания доходов и расходов текущего периода по договорам операционной аренды могут применяться, например, в случаях изменения (уменьшения) ставки арендной платы образовательным учреждением в летние месяцы, при предоставлении льготных ставок по арендным платежам на определенный срок и в других случаях.

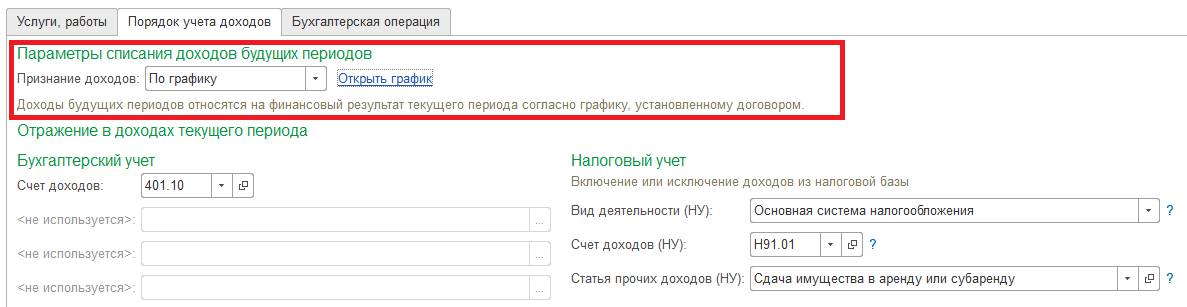

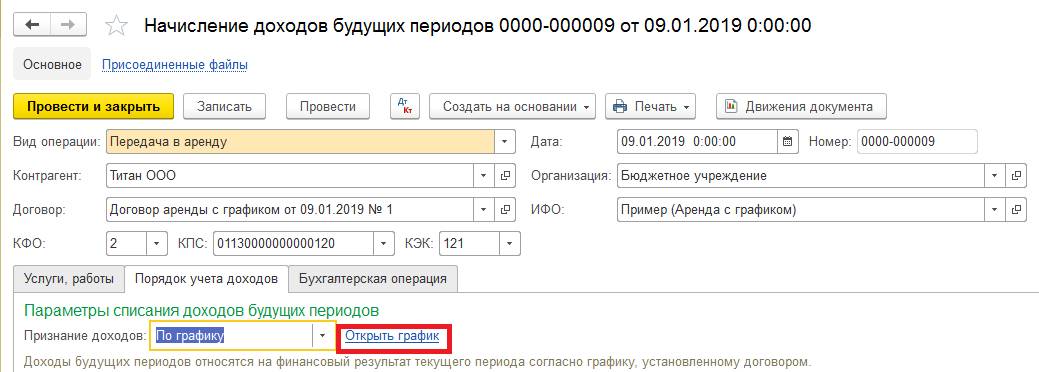

В документах по первоначальному признанию в учете операционной аренды «Начисление доходов будущих периодов» и «Принятие к учету прав пользования ОС, НПА» доступен новый способ признания доходов (расходов) текущего периода «По графику». При выборе способа признания доходов (расходов) текущего периода «По графику»:

- доходы текущего периода признаются документом «Списание доходов будущих периодов» в соответствии с планом-графиком реализации, установленным договором;

- расходы текущего периода признаются документом «Начисление амортизации прав пользования ОС, НПА» в соответствии с планом-графиком закупок, установленным договором.

Пример (Аренда с графиком)

09.01.2019 года Бюджетное учреждение заключило с ООО «Титан» договор аренды. По договору сдано в аренду имущество учреждения сроком на 12 месяцев (с 09.01.2019 по 31.05.2019 и с 01.09.2019 по 31.03.2020) ежемесячный платеж за пользование оборудованием определен в размере 10 000 руб., включая НДС 20% - 1 666,67 руб. Содержание оборудования за время договора (за время пользования оборудованием согласно условиям договора) возлагается на арендатора (за счет учреждения - пользователя) - расходные материалы, техническое обслуживание, иные аналогичные расходы. Расходы на текущий ремонт оборудования возлагается на арендодателя. Расходы на капитальный ремонт - на арендодателя. Общая сумма договора составляет 120 000 руб., в том числе НДС (12 месяца * 10 000 руб.). По завершению договора аренды арендатор обязуется вернуть оборудование в состоянии не хуже, чем оно было предоставлено с учетом естественного износа.

БГУ (редакция 2)

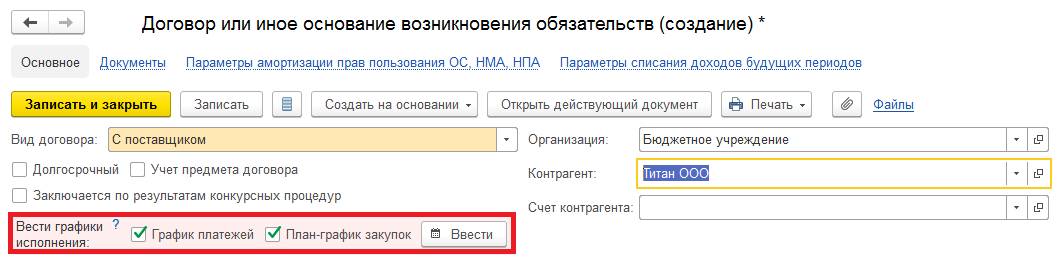

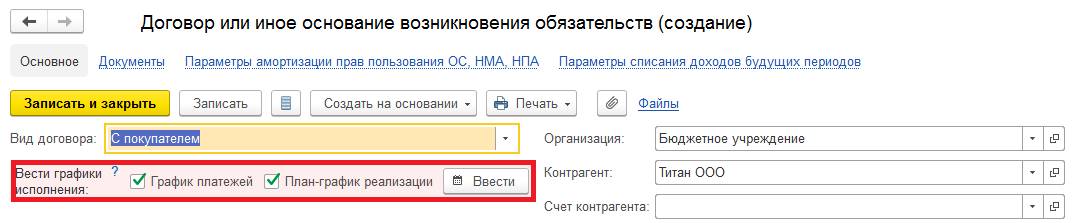

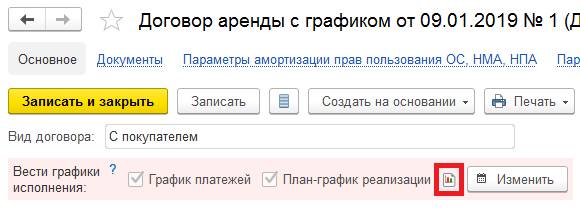

Создадим новый элемент справочника «Договоры и иные основания возникновения обязательств». Назовем его «Договор аренды с графиком от 09.01.2019 № 1», меню «Планирование и санкционирование» – «Договоры и обязательства».

Так как по условиям договора начисления производятся согласно произвольного графика (отсутствуют начисления в летние месяцы), то в группе реквизитов Вести графики исполнения установим флаги График платежей и План-график реализации. Нажимаем кнопку «Ввести».

Рис. 10

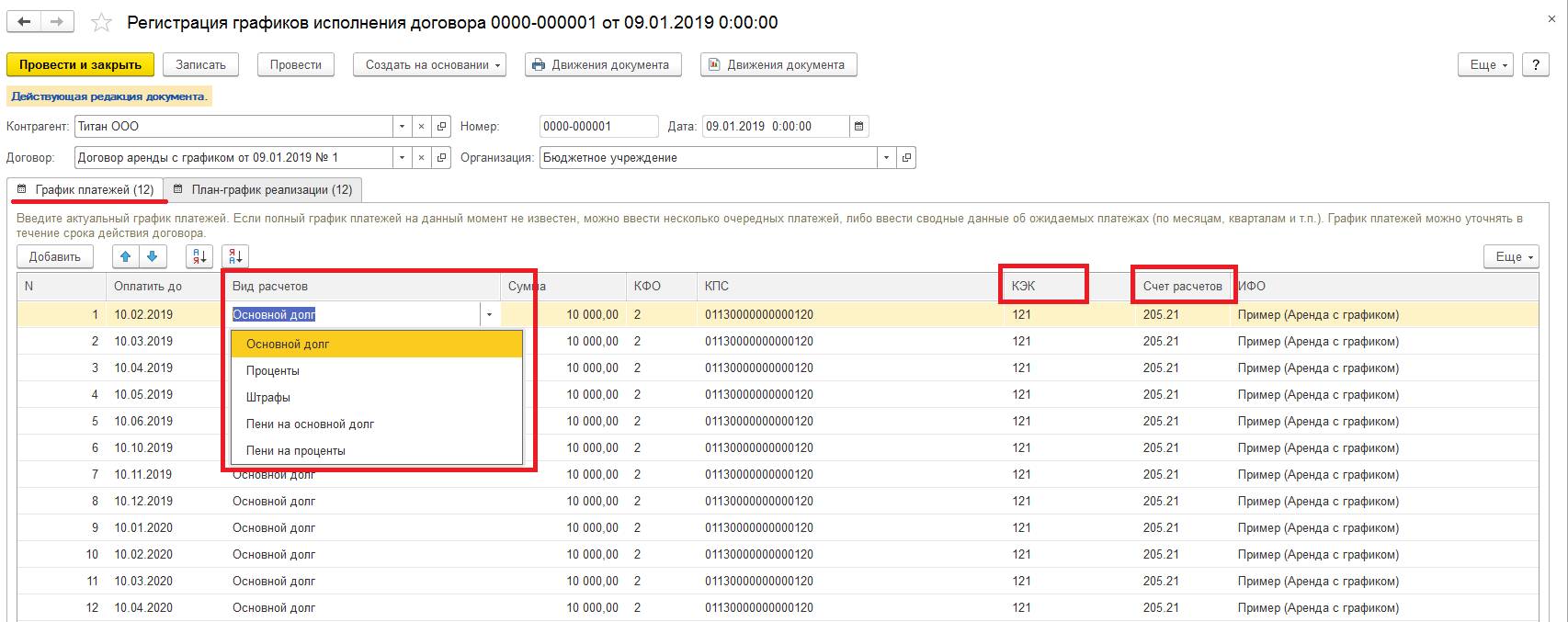

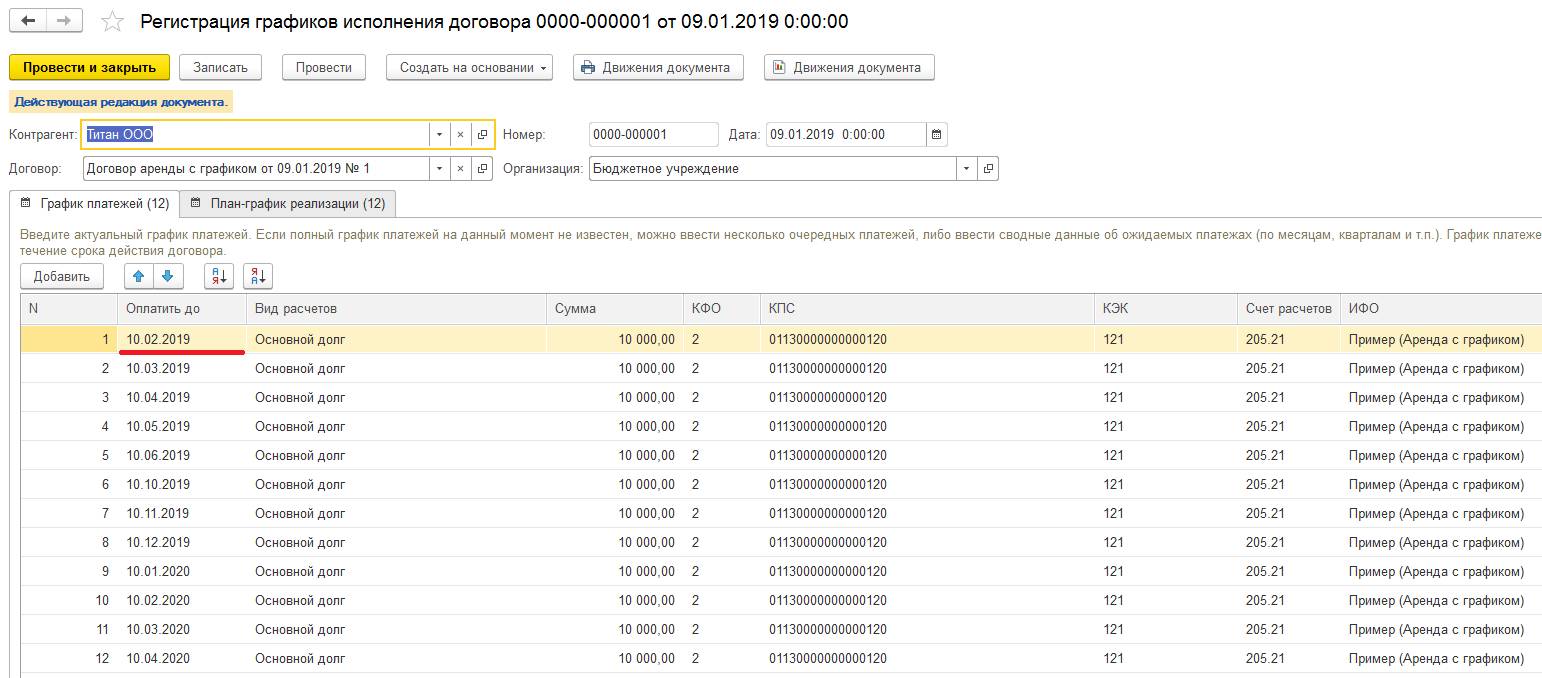

По кнопке «Ввести» открывается форма нового документа «Регистрация

графиков исполнения договора». На закладке «График платежей» необходимо

заполнить согласованный сторонами график платежей по договору. В поле «Оплатить

до» следует указывать планируемую (крайнюю) дату оплаты, после которой платеж

будет считаться просроченным. В нашем примере, это десятое число каждого

месяца.

Рис. 11

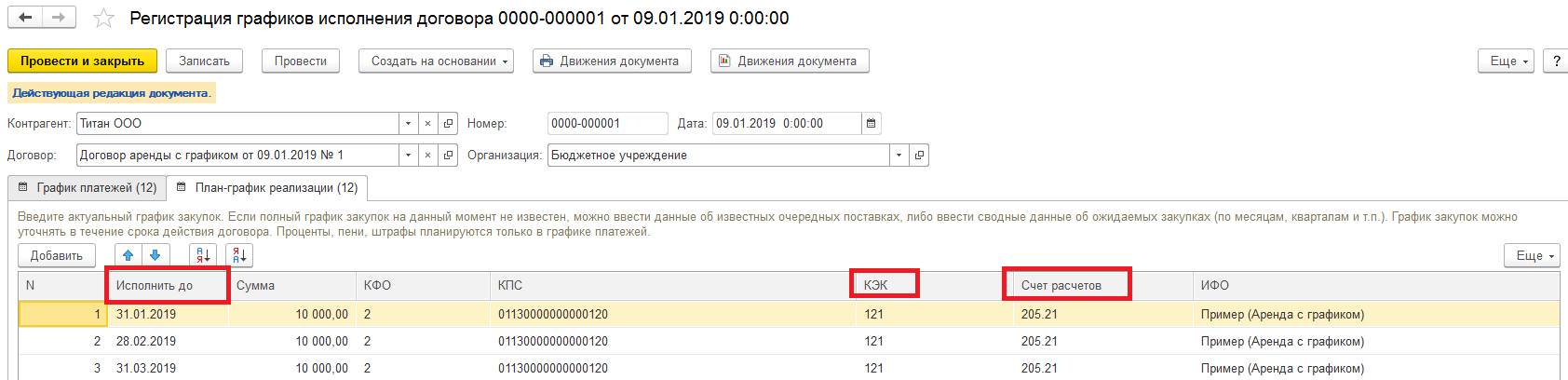

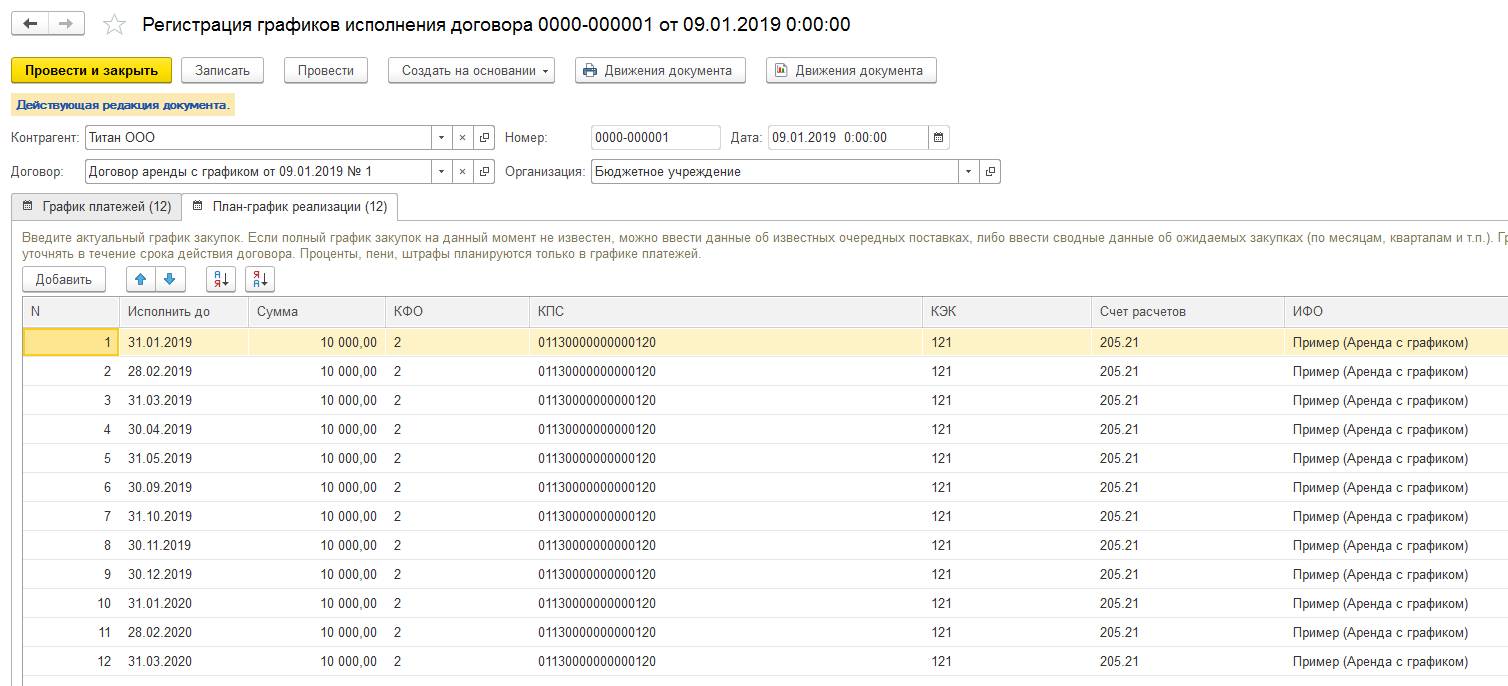

На закладке «План-график реализации» необходимо ввести график исполнения обязательств по договору. В поле «Исполнить до» следует указывать планируемую (крайнюю) дату исполнения, после которой обязательство по поставке товаров, работ, услуг будет считаться просроченным. В нашем примере, это последнее число каждого месяца.

Рис. 12

Сохраним и проведем введенный документ.

Передача имущества в операционную аренду

Согласно п. 24 СГС «Аренда» передача объекта учета операционной аренды пользователю (арендатору) отражается как внутреннее перемещение нефинансового актива на дату классификации объекта аренды. В программе эта операция отражается документом «Передача объекта ОС, НМА, НПА» (в разделе «ОС, НМА, НПА - Выбытие») с видами операций:

- «Передача ОС, НМА, НПА в аренду (25)»;

- «Передача ОС в опер. учете в аренду (25)».

Начисление доходов будущих периодов

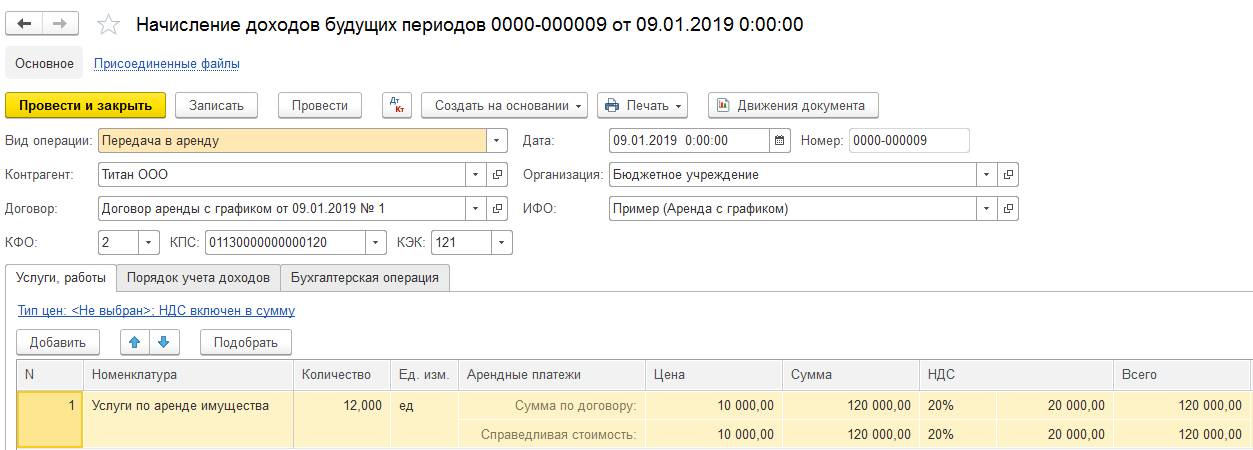

В программе БГУ 8, редакция 2 начисление предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды отражается документом Начисление доходов будущих периодов (меню «Услуги, работы, производство» – «Долгосрочные договоры, аренда») с видом операции – «Передача в аренду». Заполним документ как показано на рисунке 13:

Рис. 13

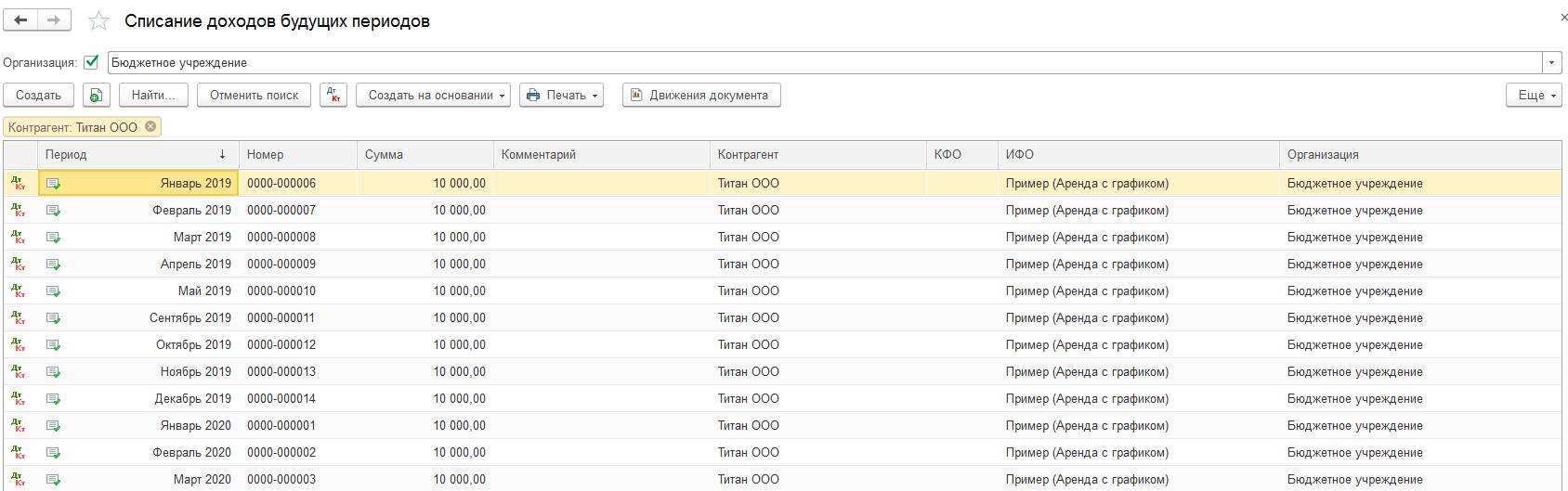

Списание доходов будущих периодов

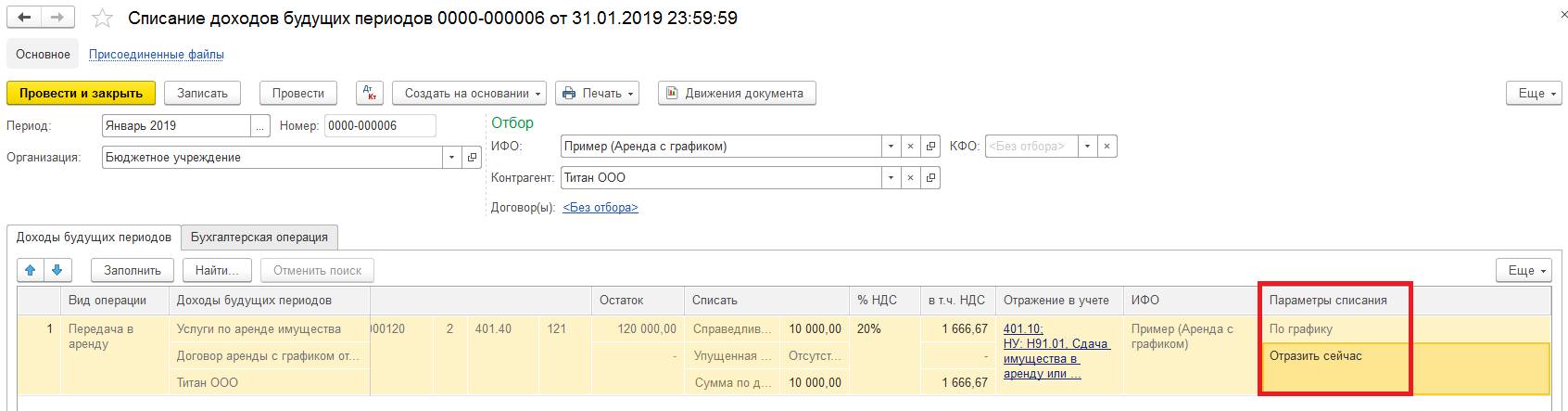

Бухгалтерские записи по признанию доходов по операционной аренде доходами текущего финансового года формируются регламентным документом «Списание доходов будущих периодов» (меню «Услуги, работы, производство» – «Долгосрочные договоры, аренда»). Введем документы «Списание доходов будущих периодов» за весь срок действия договора.

Рис. 14

Документ заполняется автоматически по кнопке «Заполнить». В реквизите «Параметры списания» указано – «По графику».

Рис. 15

Далее на основании документа «Списание доходов будущих периодов» создадим документ «Счет-фактура выданный».

Исполнение графика реализации

В примере исполнение графика реализации отражается при проведении документов реализации товаров, работ, услуг по договорам с ведением соответствующих графиков, а именно, документом Списание доходов будущих периодов.

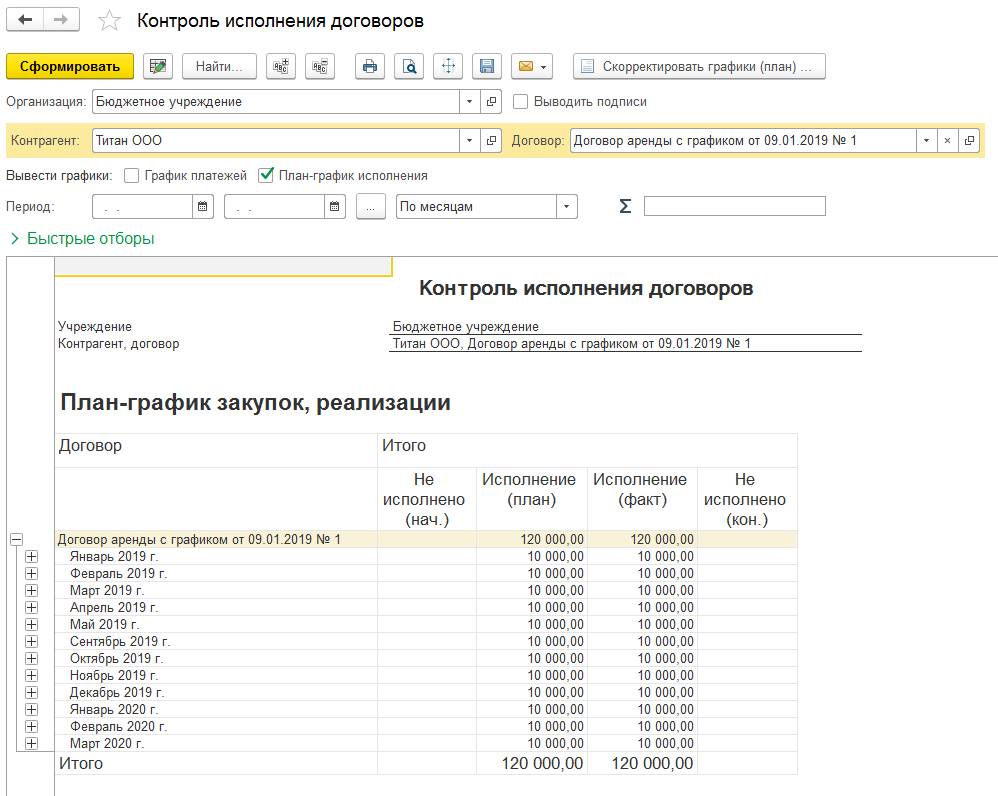

Для контроля исполнения графиков реализации предназначен отчет «Контроль исполнения договоров», в котором, в секции «План-график закупок (реализации)», отражаются показатели «Не исполнено (кон.)» = «Не исполнено (нач.)» + «Исполнение (план)» - «Исполнение (факт)». Отчет доступен из формы договора по гиперссылке «Открыть отчет по исполнению договора».

Рис. 16

Так же отчет доступен из элемента справочника Договоры и иные основания возникновения обязательств по кнопке Открыть отчет по исполнению договора.

Рис. 17

В примере начисление производилось своевременно, последним днем месяца начисления. Все начисления произведенные документами «Списание доходов будущих периодов» нашли свое отражение в графе «Исполнение (факт)».

Рис. 18

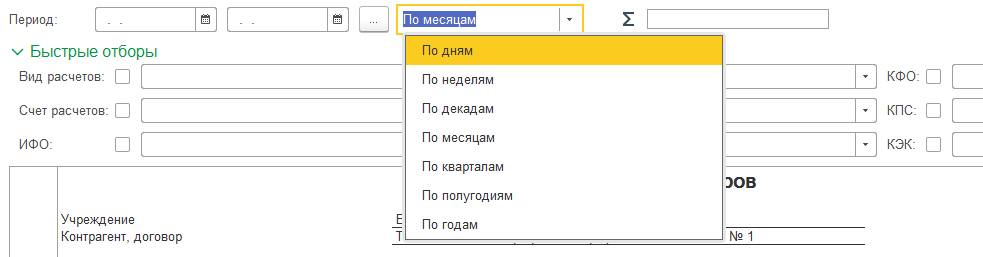

В отчете доступны различные отборы, представленные на рисунке 19:

Рис. 19

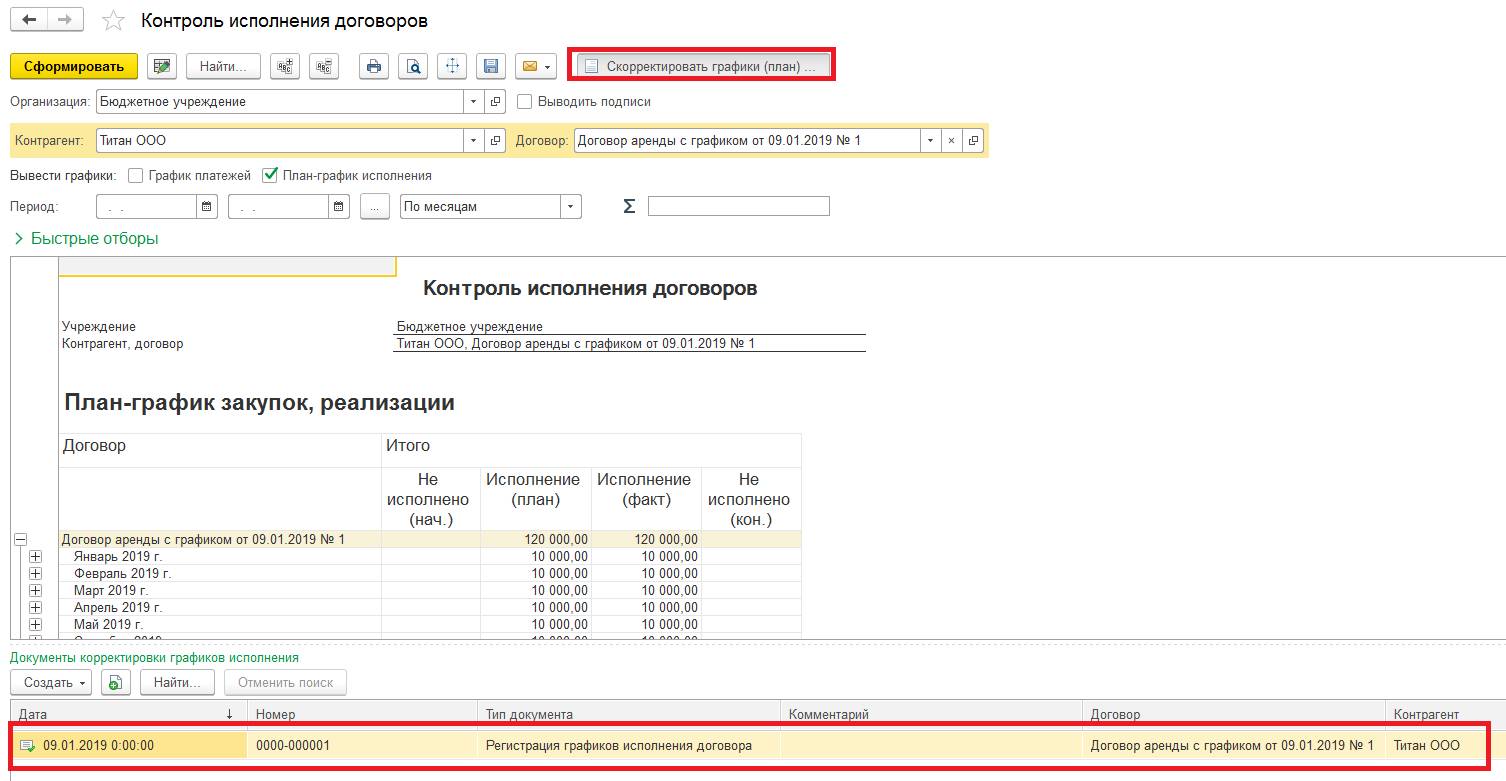

Так же в отчете Контроль исполнения договоров по кнопке Скорректировать графики (план) открывается список документов корректировки графиков исполнения.

Рис. 20

Исполнение графика платежей

Исполнение графика платежей отражается при проведении документов поступления и списания денежных средств по договорам с ведением графиков платежей.

Рис. 21

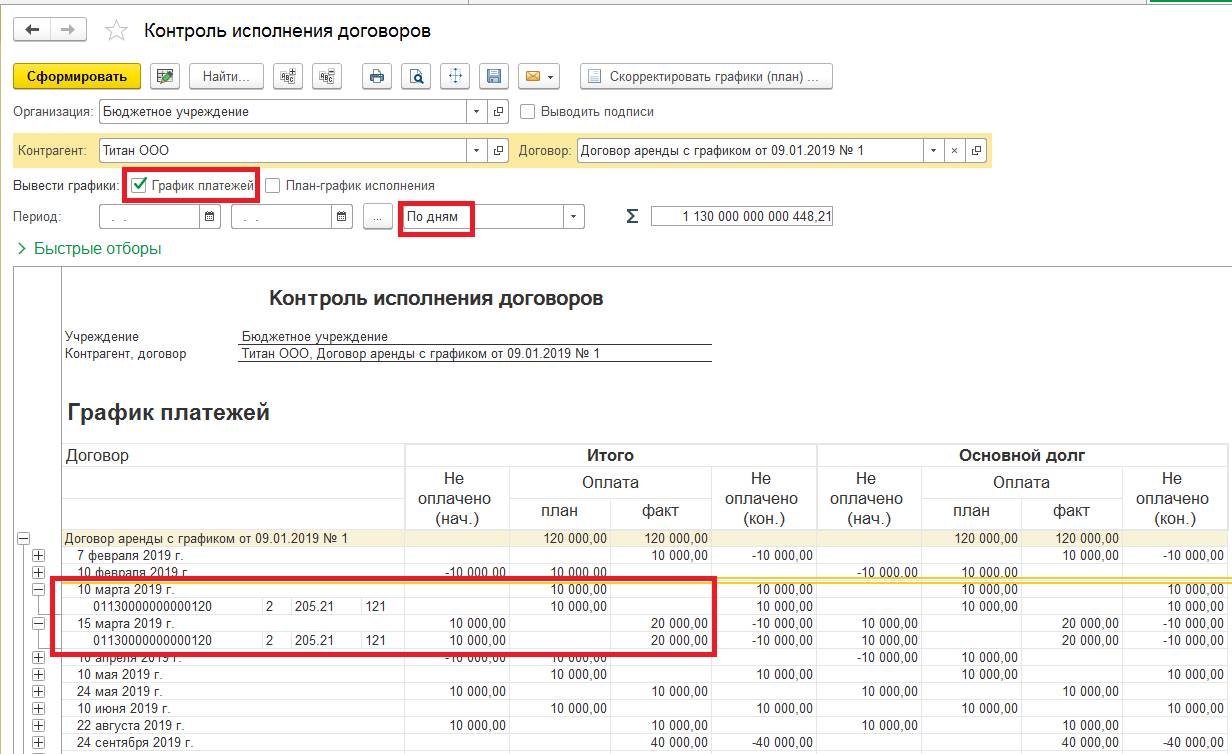

В примере Арендатор оплачивает 15.03.2019 20 000 рублей, из них 10 000 рублей за февраль 2019 года, платеж просрочен на 5 дней, так как по графику платежей, крайняя дата оплаты за февраль – 10.03.2019. Вторая сумма, за март, в размере 10 000 рублей оплачена авансом, крайняя дата оплаты за март – 10.04.2019. Данную информацию можно получить из документа по гиперссылке Контроль:

«Запланировано платежей» - остаток неисполненных платежей по графику. В нашем примере 20 тыс.руб.

«Просрочено», «в т.ч. более 30 дней», «в т.ч. более 90 дней» - суммы о просроченных обязательств.

Рис. 22

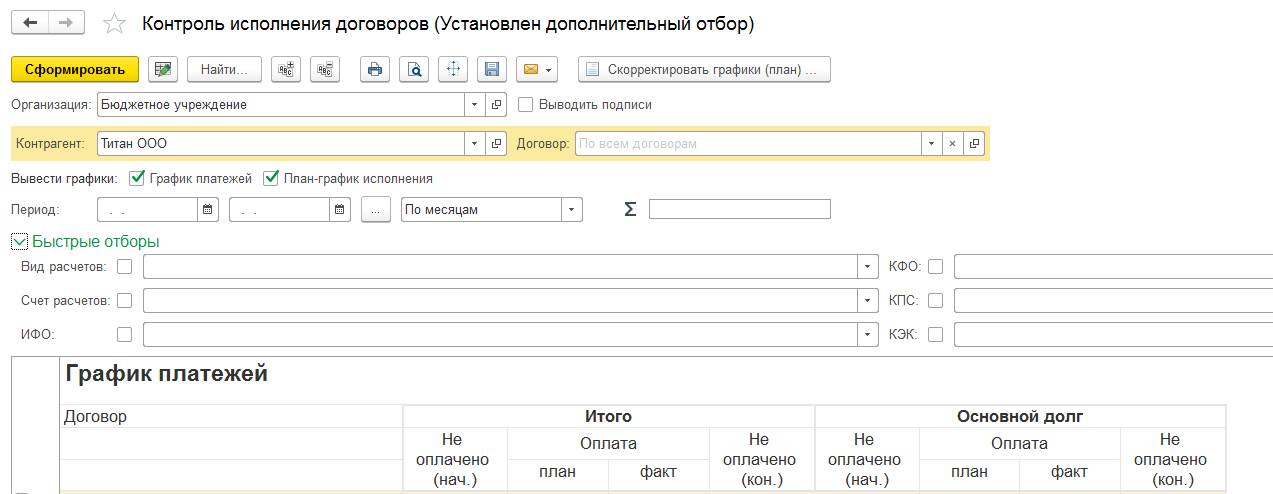

Сформируем отчет Контроль исполнения договоров, включив следующие отборы:

График – график платежей;

Период – с 01.01.2019 по 30.04.2020 (периодичность – по дням);

Установим группировку – Уровень 2 (по дате).

Из отчета видно, что Арендатор платил неравномерно, не соблюдая график платежей. Так платеж за февраль должен был быть внесен до 10.03.2019, а оплачен 15.03.2019, в связи с этим на дату 10.03.2019 в графе «Не оплачено (кон)» значится долг в размере 10 000 рублей. При этом Арендатор 15.03.2019 внес платеж сразу за два периода, в связи с этим в графе «Не оплачено (кон)» значится сумма -10 000 рублей, обозначающая внесенный аванс. На дату 10.04.2020 все взаиморасчеты произведены в полном объеме.

Рис. 23

БГУ (редакция 1)

Создадим новый элемент справочника «Договоры и иные основания возникновения платежа». Назовем его «Договор аренды с графиком от 09.01.2019 № 1», меню «Расчеты».

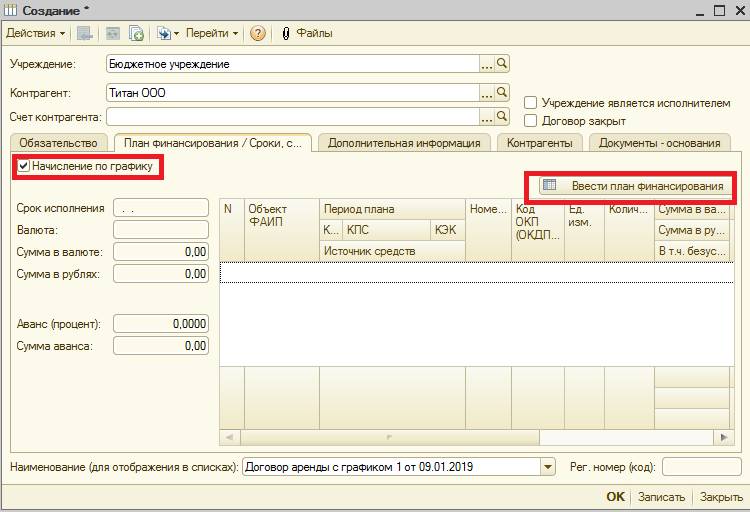

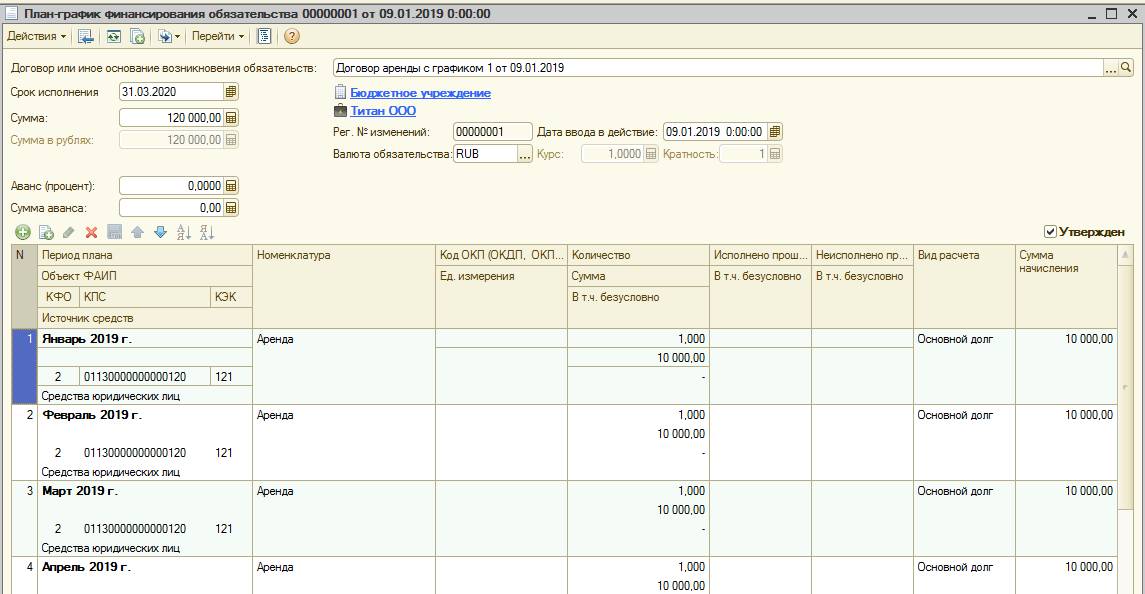

Так как по условиям договора начисления производятся согласно произвольного графика (отсутствуют начисления в летние месяцы), то в элементе справочника «Договоры и иные основания возникновения платежа», на закладке «План финансирования/Сроки, суммы» устанавливаем флаг «Начисление по графику». Далее нажимаем «Ввести план финансирования» (Рис. 24).

Рис. 24

При установленном флаге Начисление по графику в документе План-график финансирования обязательств добавляются две графы: Вид расчета и Сумма начисления. Заполним документ, как показано на рисунке 25:

Рис. 25

Начисление доходов будущих периодов

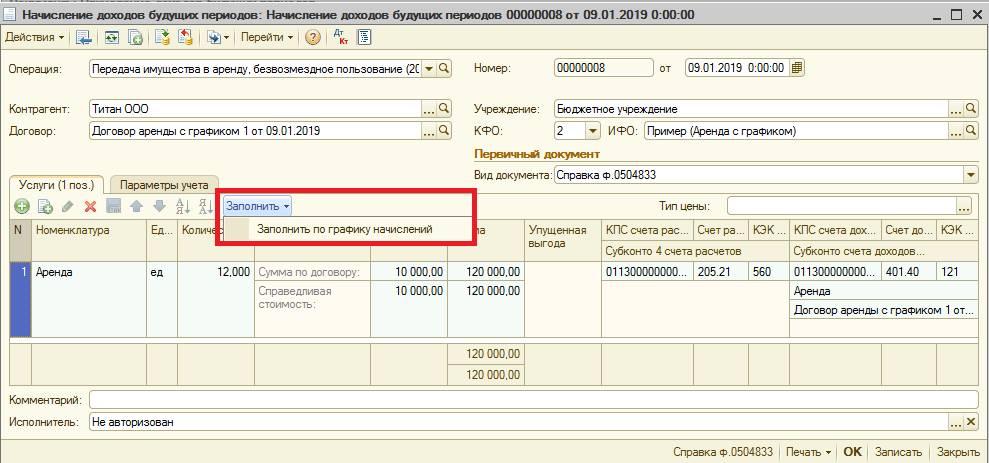

В программе БГУ 8, редакция 1 начисление предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды отражается документом «Начисление доходов будущих периодов» (меню «Расчеты» - «Аренда») с видом операции – «Передача имущества в аренду, безвозмездное пользование (205.21, 23 - 401.40.120)». Заполним документ как показано на рисунке 26.

Рис. 26

Документ будет заполнен автоматически по нажатию «Заполнить» – «Заполнить по графику начислений».

Списание доходов будущих периодов

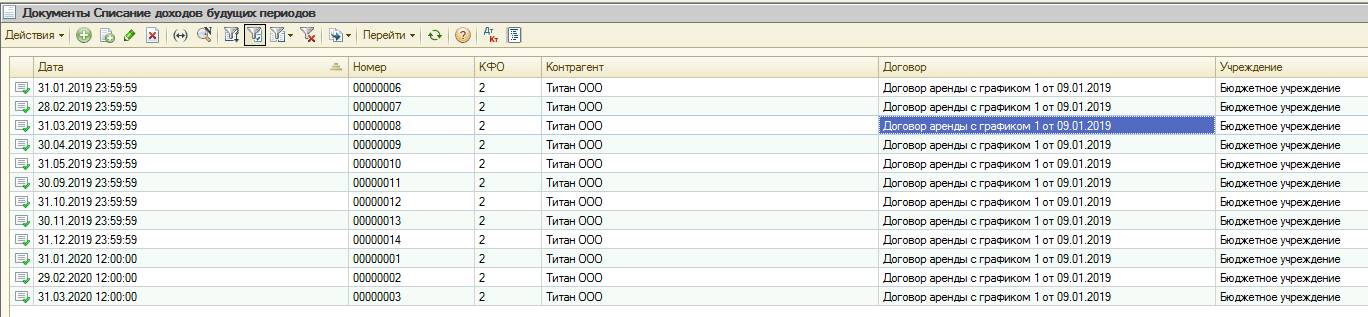

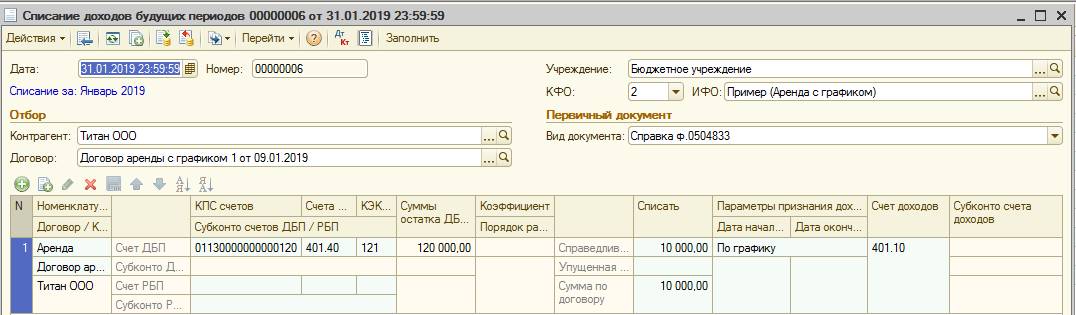

Бухгалтерские записи по признанию доходов по операционной аренде доходами текущего финансового года формируются регламентным документом «Списание доходов будущих периодов» (меню «Расчеты» - «Аренда»). Введем документы «Списание доходов будущих периодов» за весь срок действия договора.

Рис. 27

Документ заполняется автоматически по кнопке «Заполнить». В реквизите «Параметры списания» указано – «По графику».

Рис. 28

Далее на основании документа Списание доходов будущих периодов создадим документ «Счет-фактура выданный».

Контроль исполнения графиков по договорам с контрагентами в БГУ 8, редакция 1 не предусмотрен.

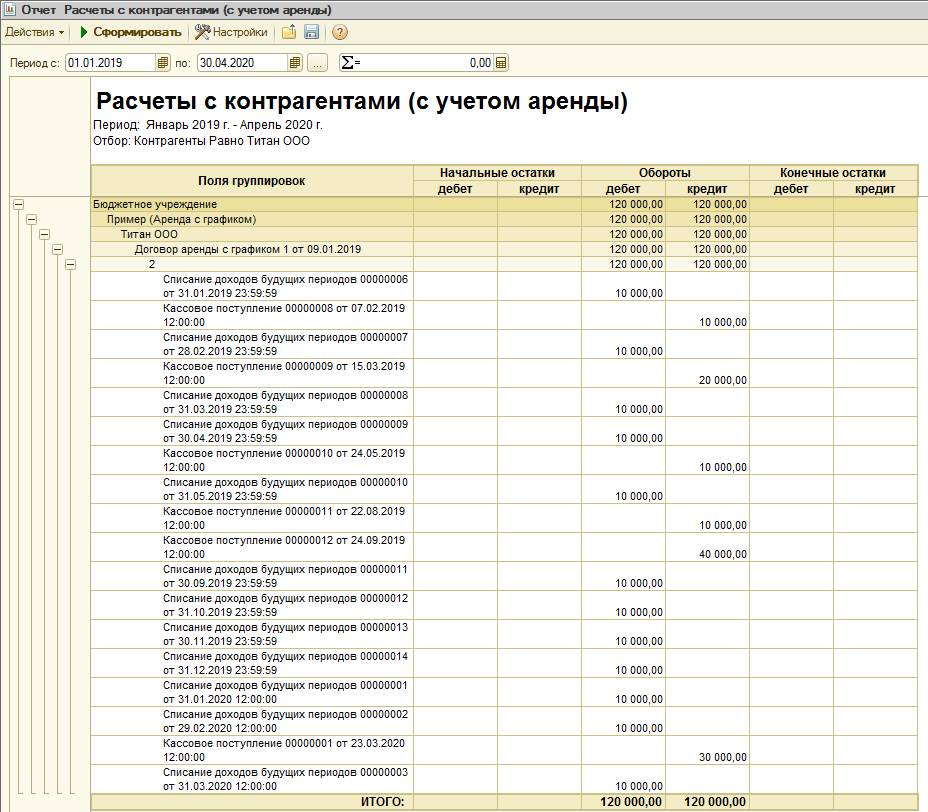

Проверить данные по взаиморасчетам с контрагентами по договорам аренды можно с помощью отчета Расчеты с контрагентами (с учетом аренды), меню «Расчеты» – «Расчеты с контрагентами» (Рис. 29).

Рис. 29