Методы и порядок начисления амортизации для целей налогового учета по налогу на прибыль организаций определены в ст. 259 НК РФ.

Для целей налогового учета амортизация начисляется:

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам основных средств и закрепляется в учетной политике организации. Исключением являются основные средства, относящиеся к восьмой-десятой амортизационной группе. По таким основным средствам амортизация начисляется только линейным способом.

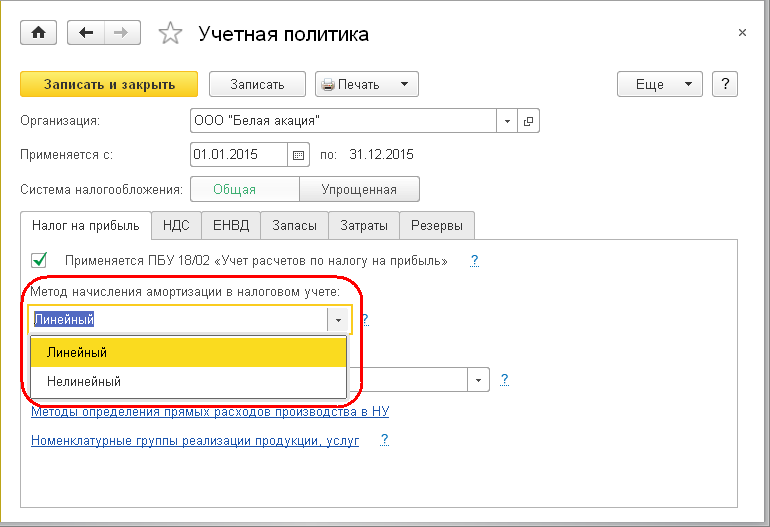

В программе 1С:Бухгалтерия 8 метод начисления амортизации для целей налогового учета указывается на закладке Налог на прибыль формы учетной политики (рис.4.101).

Рис. 4.101. Установка метода начисления амортизации для целей налогообложения прибыли организаций