Налогоплательщики, представляющие налоговые декларации (расчеты) в налоговый орган в электронной форме, обязаны обеспечить получение документов от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 5.1 ст. 23 НК РФ).

Обязанность налогоплательщика считается исполненной при наличии у него:

- договора с оператором ЭДО на оказание услуг по обеспечению электронного документооборота с налоговым органом по месту учета налогоплательщика;

- квалифицированного сертификата ключа проверки электронной подписи.

В случае, когда налогоплательщик действует через своего уполномоченного представителя, договор с оператором ЭДО и квалифицированный сертификат должны быть у уполномоченного представителя.

Кроме того, в налоговый орган необходимо представить документ, подтверждающий полномочия уполномоченного представителя (доверенность) на получение документов от указанного налогового органа. Доверенность на уполномоченного представителя должна быть представлена в налоговый орган не позднее трех дней со дня предоставления уполномоченному представителю соответствующих полномочий.

Примечание

Согласно ст. 27 НК РФ законным представителем является руководитель организации и индивидуальный предприниматель. Все остальные лица, в том числе сотрудники организации, могут являться только уполномоченными представителями, если они наделены соответствующими полномочиями.

В рамках вышеуказанных положений ФНС России разработала Порядок направления уведомления о получателе документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме по телекоммуникационным каналам связи (Приложение № 1 к Письму ФНС России от 31 марта 2022 г. N ЕА-4-26/3910@).

Уведомление о получателе документов представляется в налоговый орган с целью предоставить информацию налоговому органу о получателе документов. Представление уведомления не является обязательным, оно разработано для того, чтобы налоговый орган мог однозначно идентифицировать получателя документов.

Дело в том, что до появления указанного уведомления, требования, письма и другие документы, направляемые налоговым органом в адрес налогоплательщика, отправлялись инспекцией по последнему адресу, по которому произошло электронное взаимодействие. В некоторых случаях это способно вызвать путаницу, неполучение важных документов должностным лицом налогоплательщика и т.п.

Например, нередко встречается ситуация, когда из программы "1С:ЗУП" была отправлена отчетность, связанная с начислениями персоналу и учетная запись 1С-Отчетности, подключенная в "1С:ЗУП", оказалась последней при взаимодействии с ФНС. Когда ФНС отправляет, к примеру, требование о представлении пояснений по декларации по НДС, то это требование автоматически направляется по последней учетной записи, с которой налогоплательщик осуществил отправку. Таким образом, требование попадает в "1С:ЗУП", где оно не ожидается и организация может пропустить сроки подготовки документов в ответ на требование ФНС.

Уведомление о получателе документов имеет смысл отправить, когда:

- отчетность в ФНС по организации отправляется из разных конфигураций "1С:Предприятия" (например, отчетность по зарплате - из "1С:ЗУП", а декларации в налоговую - из "1С:Бухгалтерии");

- отчетность организации сдается через другую организацию-уполномоченного представителя.

Направление Уведомления о получателе документов не освобождает организацию от представления в налоговый орган доверенности, в случае если организация-налогоплательщик или индивидуальный предприниматель действует через своего уполномоченного представителя.

Уведомление представляется налогоплательщиком или уполномоченным представителем налогоплательщика в налоговый орган в электронной форме с усиленной квалифицированной электронной подписью.

Подготовка и отправка Уведомления о получателе документов

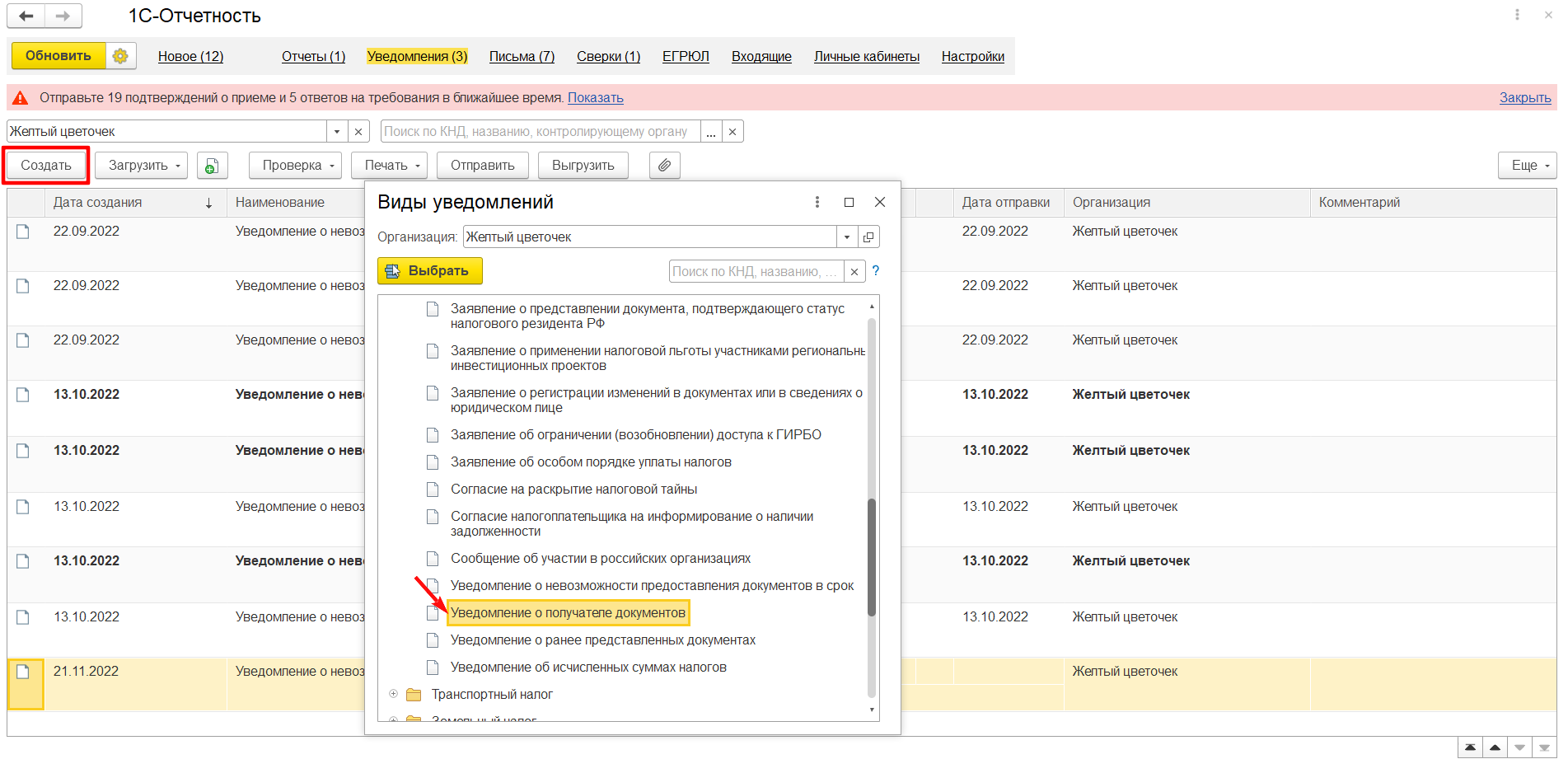

Для отправки Уведомления перейдите на закладку Уведомления в окне "1С-Отчетность", нажмите кнопку Создать и выберите Уведомление о получателе документов из папки Налоговый контроль (рис. 1).

Рис. 1

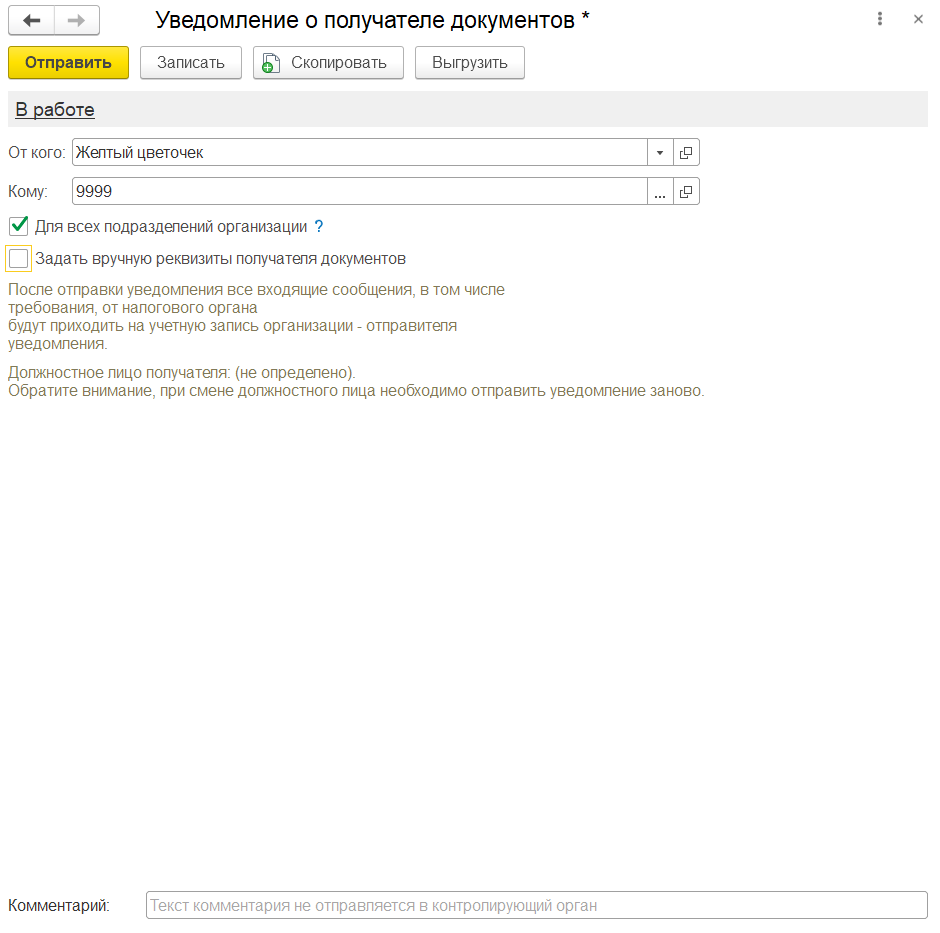

Если организация имеет обособленные подразделения, зарегистрированные в одном налоговом органе, то установленный флажок Для всех подразделений организаций означает, что все документы по этим подразделениям будут приходить на указанную учетную запись (рис. 2).

Рис. 2

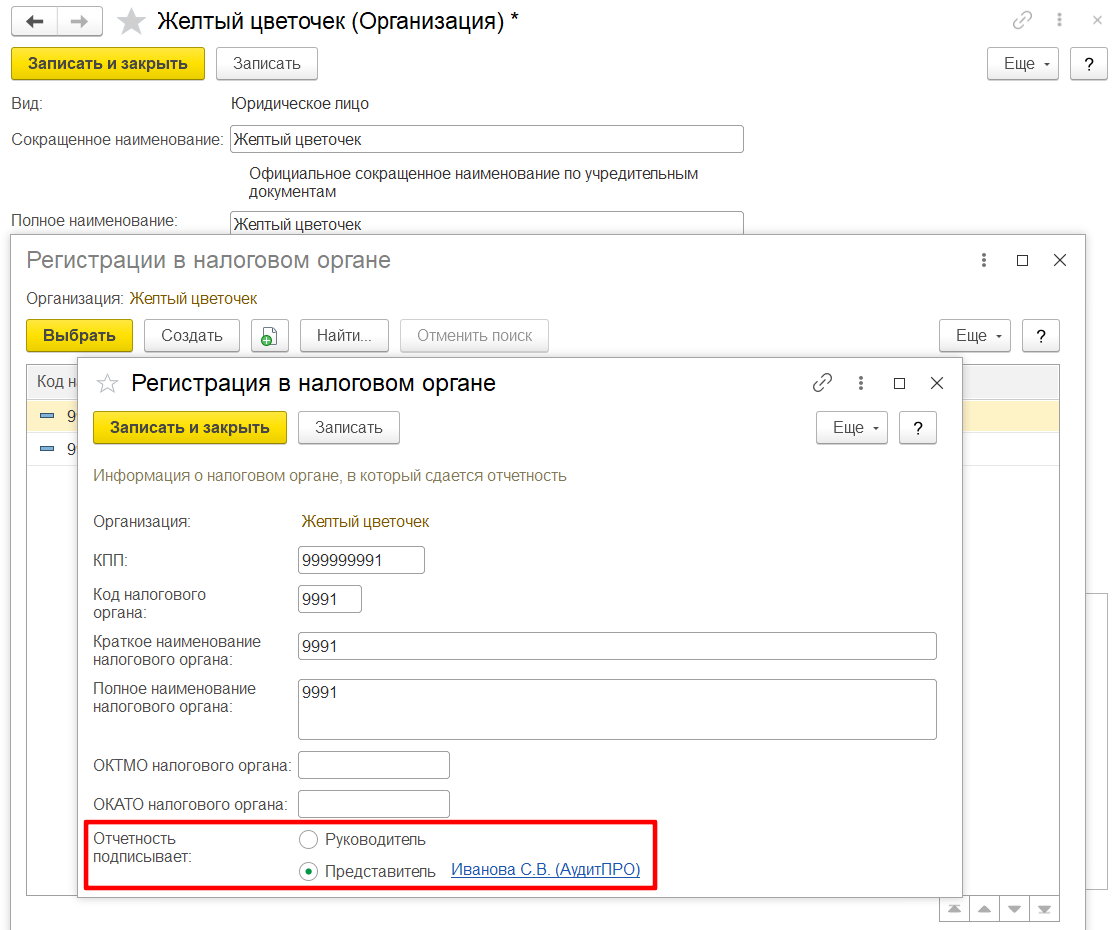

При открытии формы уведомления, данные в форме заполняются значениями по умолчанию из элемента справочника Организации. Если в элементе Организации определено, что отчетность представляет организация-уполномоченный представитель (рис. 3), то по умолчанию подставляются данные уполномоченного представителя.

Рис. 3

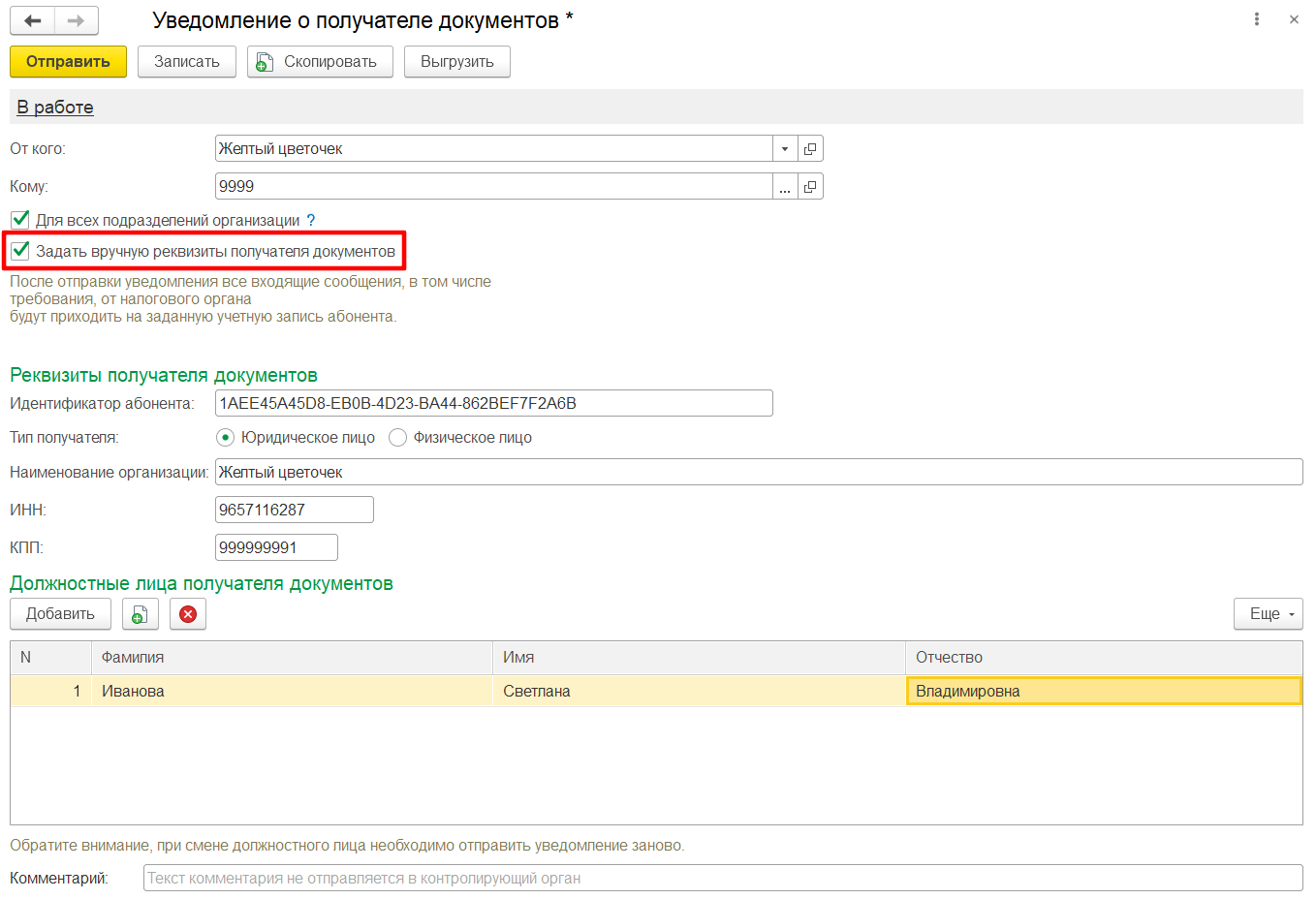

Флажок Задать вручную реквизиты получателя документов (рис. 4) используется в следующих случаях:

- для дополнительной проверки реквизитов получателя документов (можно ознакомиться и убедиться, что все в порядке);

- для корректировки реквизитов получателя (идентификатора абонента и др.; как правило, подобные корректировки выполняет технический специалист);

- для добавления (изменения) должностных лиц получателя документов.

Рис. 4

Для отправки уведомления нажмите кнопку Отправить и дождитесь протокола приема.

Внимание

В случае предоставления в налоговый орган уведомления, в котором указан налогоплательщик, на которого распространяется действие ранее поданного уведомления, ранее поданное уведомление считается отозванным, а новое уведомление становится актуальным (п. 11 Порядка).