Справка о принадлежности сумм позволяет получить сведения обо всех перечисленных в качестве единого налогового платежа средствах по налогам (страховым взносам, пеням, штрафам) в виде агрегированных данных за указанный период. Форма справки утверждена Письмом ФНС России от 14.09.2023 № КЧ-4-8/11712@.

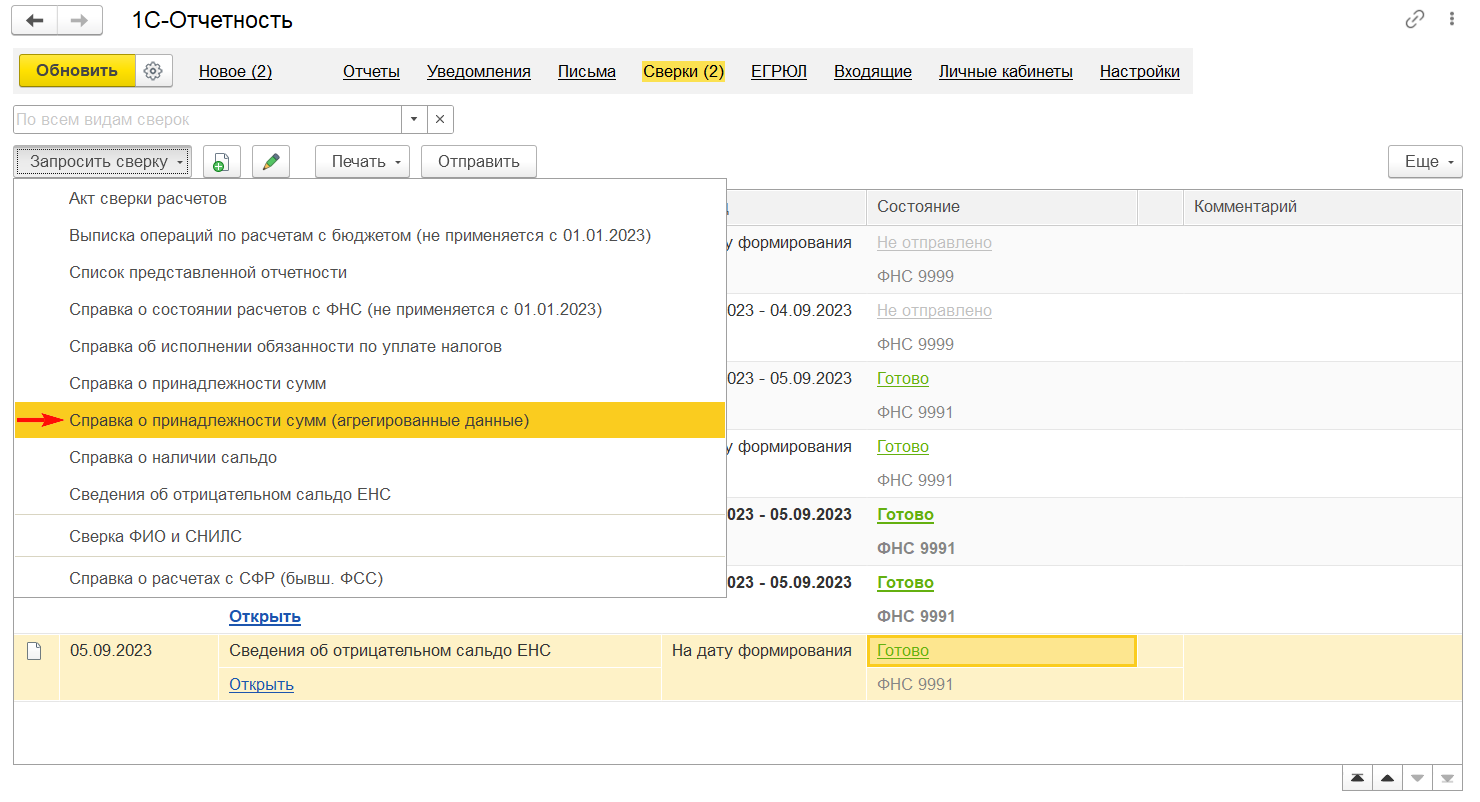

Для запроса сведений перейдите в раздел Сверки формы 1С-Отчетность и нажмите кнопку Запросить сверку. В открывшемся списке выберите Справка о принадлежности сумм (агрегированные данные) (рис. 1).

Рис. 1

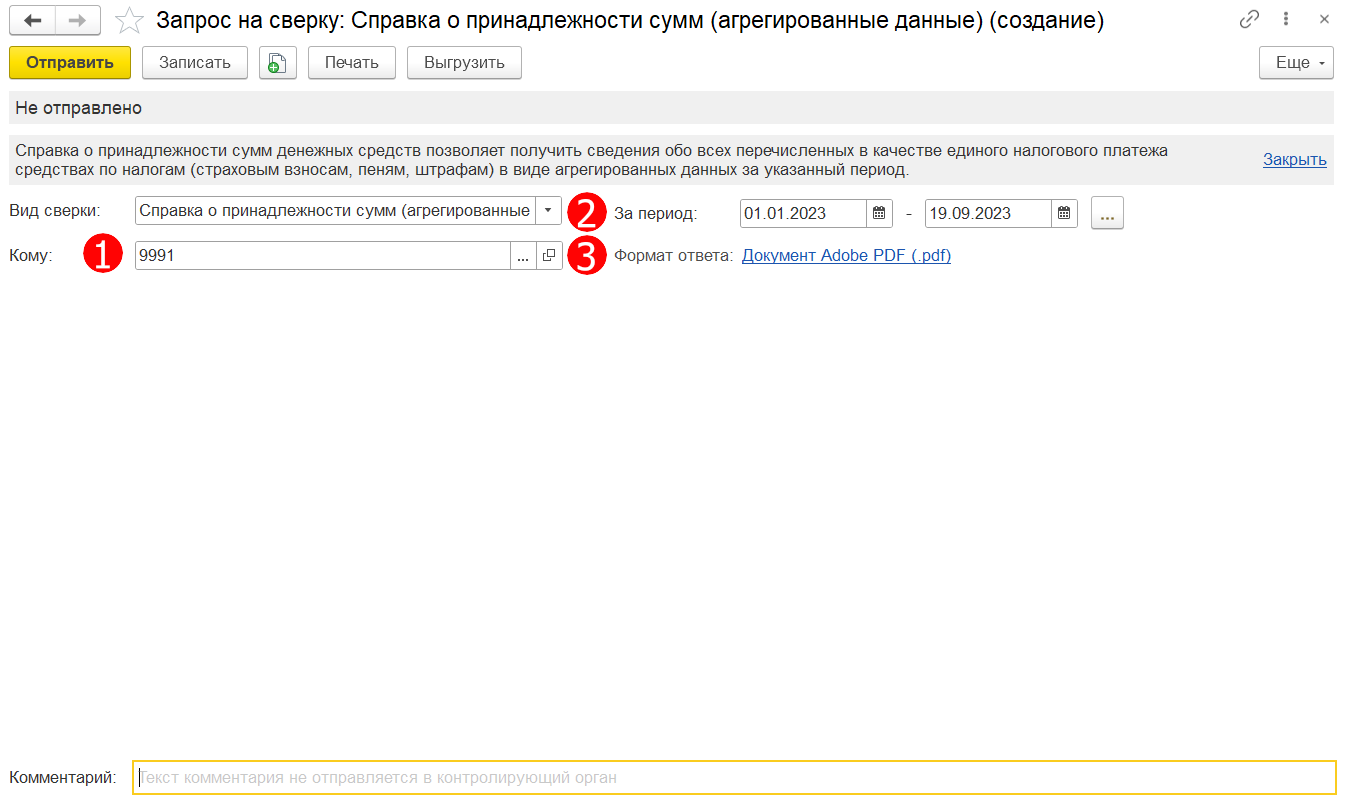

В открывшейся форме запроса на справку (рис.2):

- выберите налоговый орган, у которого вы запрашиваете справку. Если у вашей организации в справочнике Регистрации в налоговом органе указан только один налоговый орган, то он подставится в форму запроса по умолчанию;

- укажите период в промежутке с 1 января по 31 декабря одного года;

- Выберите формат ответа (.pdf, .rtf, .xml).

Для того, чтобы на справке о принадлежности сумм (агрегированные данные) отображался штамп электронной подписи ИФНС, выбирайте формат ответа .xml

После заполнения всех данных нажмите кнопку Отправить для отправки запроса на справку.

Рис.2

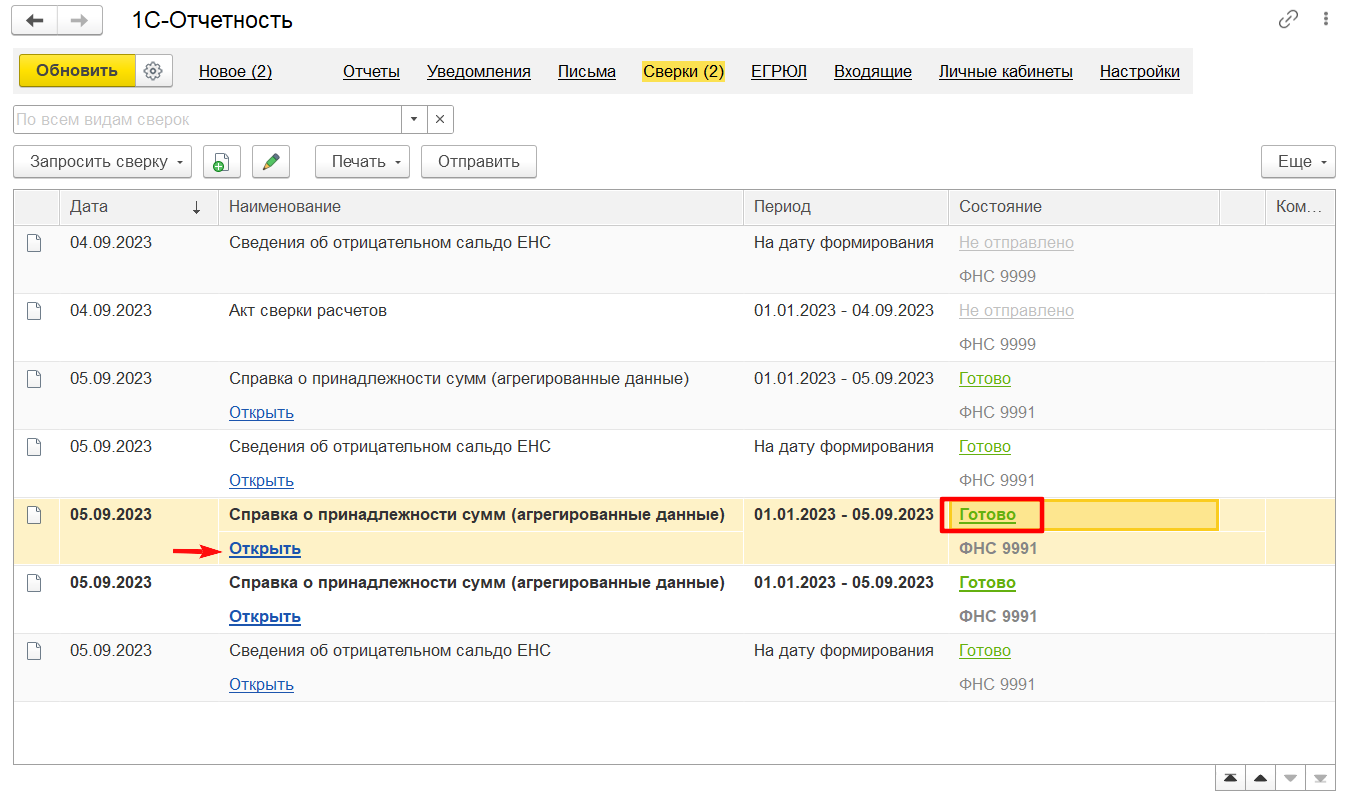

Ответ от ИФНС обычно приходит в течение одного дня после запроса. В некоторых случаях, согласно регламента ФНС, ответ может быть сформирован в течение 5 рабочих дней. После получения справки в столбце Состояние статус запроса примет значение Готово (рис. 3). Если при формировании запроса были допущены ошибки, например, некорректно указан период, ИФНС направит уведомление об отказе в приеме. Статус запроса при этом примет значение Отказано. В таком случае исправьте ошибки, указанные в уведомлении, и направьте запрос повторно.

Рис. 3

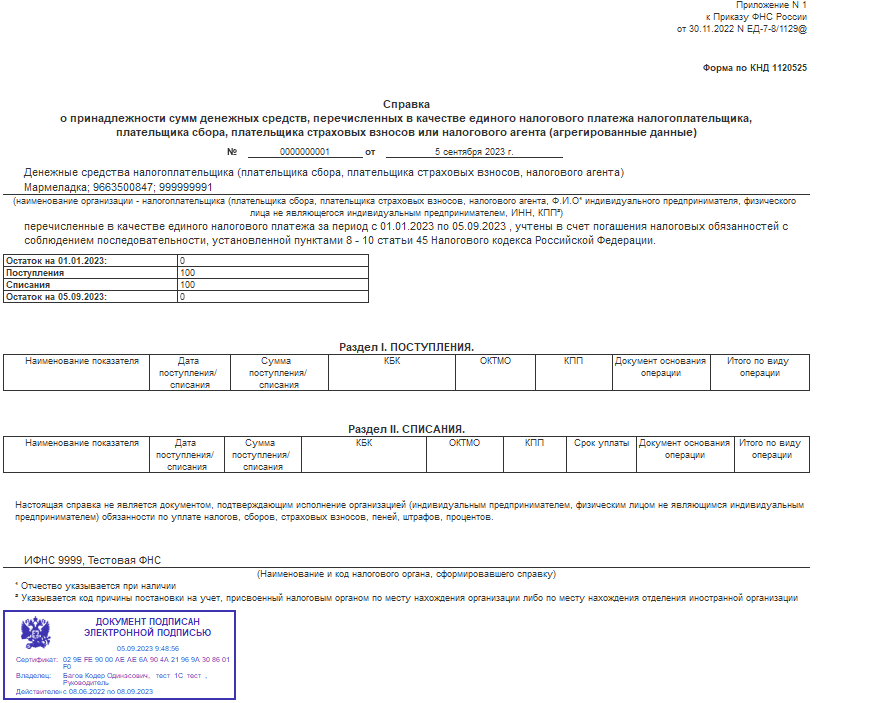

Нажмите на гиперссылку Открыть, чтобы посмотреть справку о принадлежности сумм в виде агрегированных данных (рис.4).

Рис. 4

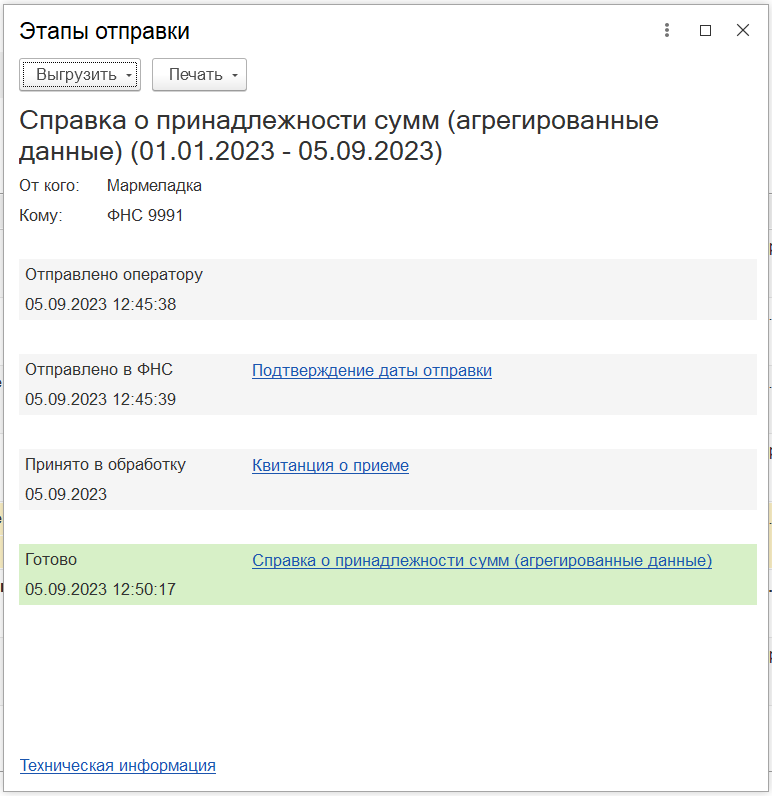

По гиперссылке Готово можно открыть форму Этапы отправки (рис. 5), в которой можно посмотреть все стадии прохождения документооборота.

Рис. 5