При получении от продавца электронного счета-фактуры и документа об отгрузке товаров (УПД) покупатель должен выполнить следующие действия:

- Получить и отразить в учете входящий УПД.

- Обработать подтверждение оператора и сформировать извещения о получении УПД (по согласованию сторон).

- Сформировать и отправить продавцу информацию об оформляемой сделке.

Получение и отражение в учете входящего УПД

Договором может быть предусмотрено оформление приобретения товаров путем составления универсального передаточного документа (УПД) (письмо ФНС России от 24.11.2015 № ЕД-4-15/20487), в том числе в электронной форме.

Выставление электронного УПД с функцией счета-фактуры и первичного учетного документа, т.е. с функцией УПД(СЧФДОП), производится по формату, утвержденному приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ "Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме" (далее - Приказ № 820).

Обмен электронным УПД(СЧФДОП) производится в соответствии с Порядком выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 05.02.2021 № 14н (далее - Порядок обмена).

Получение электронного УПД(СЧФДОП) от продавца происходит по команде Отправить и получить из формы списка документов "Текущие дела ЭДО", открываемого по гиперссылка панели команд Текущие дела ЭДО (раздел Администрирование - подраздел Сервис или раздел Руководителю - подраздел Сервис, или раздел Продажи - подраздел Сервис).

Полученный электронный УПД(СЧФДОП) автоматически помещается в папку "Отразить в учете" формы списка документов "Текущие дела ЭДО" (рис. 1).

Также можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование - Обмен электронными документами) (рис. 2).

В случае, если в настройках ЭДО (раздел Администрирование - Обмен электронными документами - Обмен с контрагентами - Настройки ЭДО) дополнительно установлен флажок для значения "Отправлять входящие документы на утверждение" (рис. 2), то поступивший УПД(СЧФДОП) будет помещен также в папку "Утвердить" списка входящих документов формы "Текущие дела ЭДО" (рис. 3).

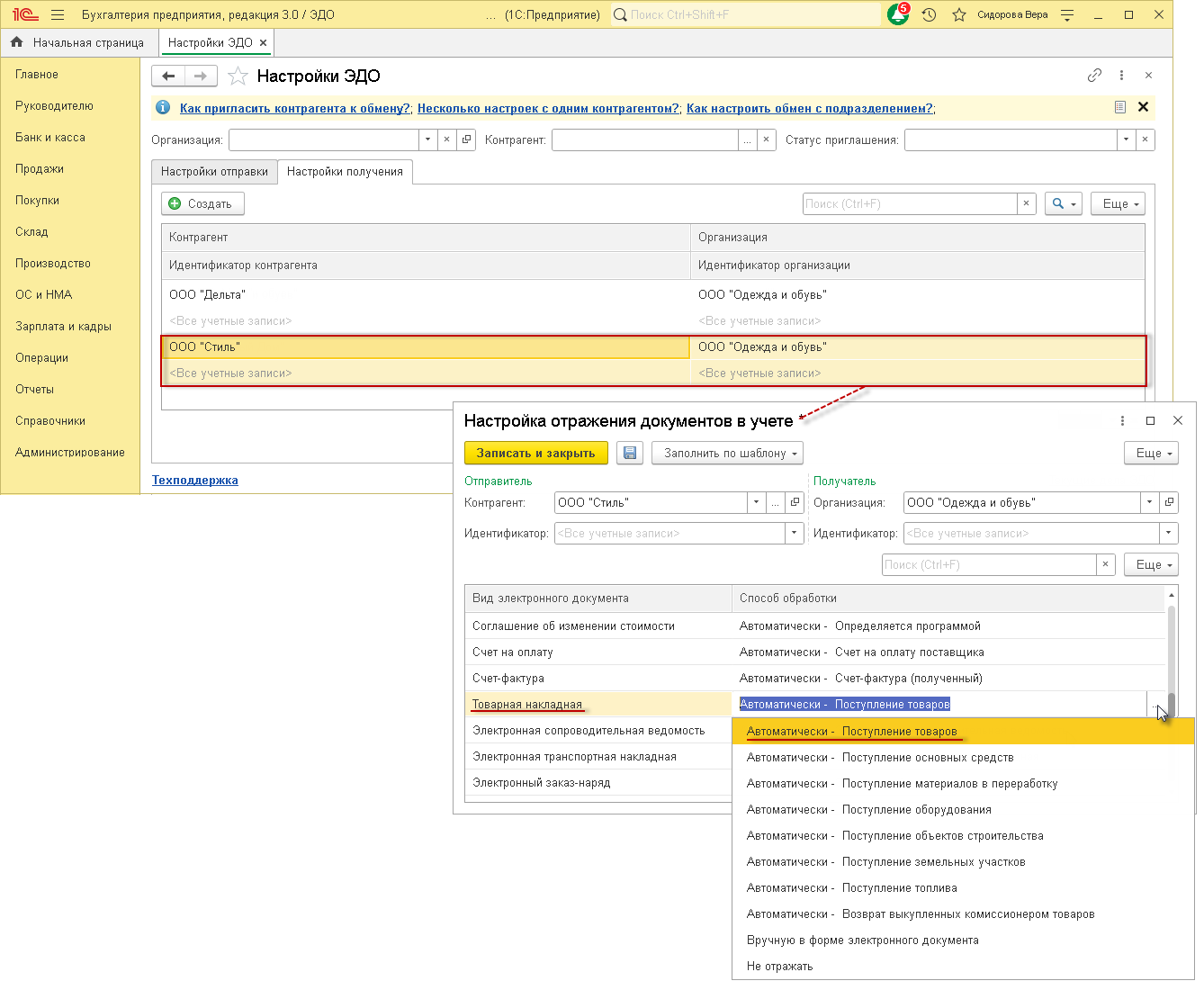

Для настройки отражения поступающих электронных документов в учетной системе из формы "Настройки ЭДО" (раздел Администрирование - Обмен электронными документами - Обмен с контрагентами - Настройки ЭДО), находясь на закладке "Настройки получения" и дважды щелкнув по строке, отражающей ЭДО с конкретным контрагентом, необходимо перейти в форму "Настройка отражения документов в учете" и выбрать один из способов обработки поступающих электронных документов: "Автоматически"; "Вручную в форме электронного документа"; "Не отражать" (рис. 4).

При этом для первичных документов можно детализировать порядок автоматического способа обработки, закрепив выбор конкретного вида документа поступления: "Автоматически - Поступление товаров"; "Автоматически - Поступление основных средств"; "Автоматически - Поступление материалов в переработку"; "Автоматически - Поступление оборудования"; "Автоматически - Поступление объектов строительства; "Автоматически - Поступление земельных участков"; "Автоматически - Поступление топлива"; "Автоматически - Возврат выкупленных комиссионером товаров".

Если в графе "Способ обработки" формы "Настройка отражения документов в учете" будет установлено значение "Автоматически", то при получении электронного документа в программе будет сразу автоматически сформирован соответствующий документ учета, а в графе "Отражение в учете" списка входящих документов "Текущие дела ЭДО" появится гиперссылка на новый автоматически созданные документ.

Таким образом, при выборе автоматического способа отражения (рис. 4) при получении УПД(СЧФДОП) будут созданы два документа учета: "Поступление (акт, накладная, УПД)" и "Счет-фактура полученный". При этом в соответствующей активной строке в графе "Отражение в учете" списка документов "Текущие дела ЭДО" появится гиперссылка на автоматически созданные документы - 2 документа (рис. 1).

Если в настройках получения будет стоять способ обработки "Вручную в форме электронного документа", то при получении электронного документа в папке "Отразить в учете" в графе "Отражение в учете" будет стоять гиперссылка со значением Создать документы, при переходе по которой откроется форма "Подбор документов учета", в которой можно по кнопке Создать сформировать соответствующий документ в учетной системе или по кнопке Подобрать соотнести полученный электронный документ с соответствующим документом учетной системы (рис. 5).

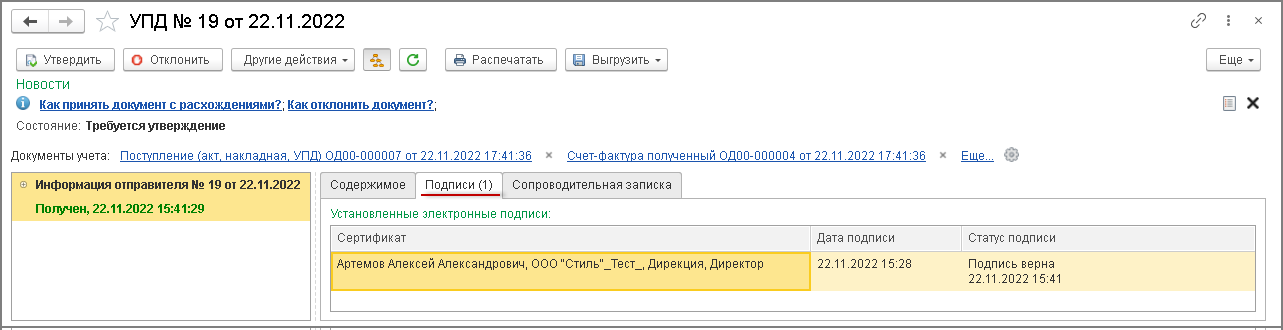

Перейти в форму просмотра поступившего УПД(СЧФДОП) (рис. 6) можно с помощью двойного щелчка по активной строке списка документов "Текущие дела ЭДО" (кроме графы "Отражение в учете") (рис. 1, рис. 3)

На соответствующих закладках формы просмотра поступившего электронного УПД(СЧФДОП) отражается информация о подписях и статусах электронного документа (рис. 7), а также текст сопроводительной записки при ее наличии.

Рис. 7

Открыть новый созданный документ учетной системы "Поступление (акт, накладная, УПД)" можно:

- по гиперссылке в строке "Документы учета" из формы просмотра поступившего электронного УПД (рис. 6);

- по гиперссылке в графе "Отражение в учете" в активной строке списка документов "Текущие дела ЭДО" (рис. 1, рис. 3);

- из формы учета полученных документов "Поступление (акты, накладные, УПД)" (раздел Покупки - подраздел Покупки).

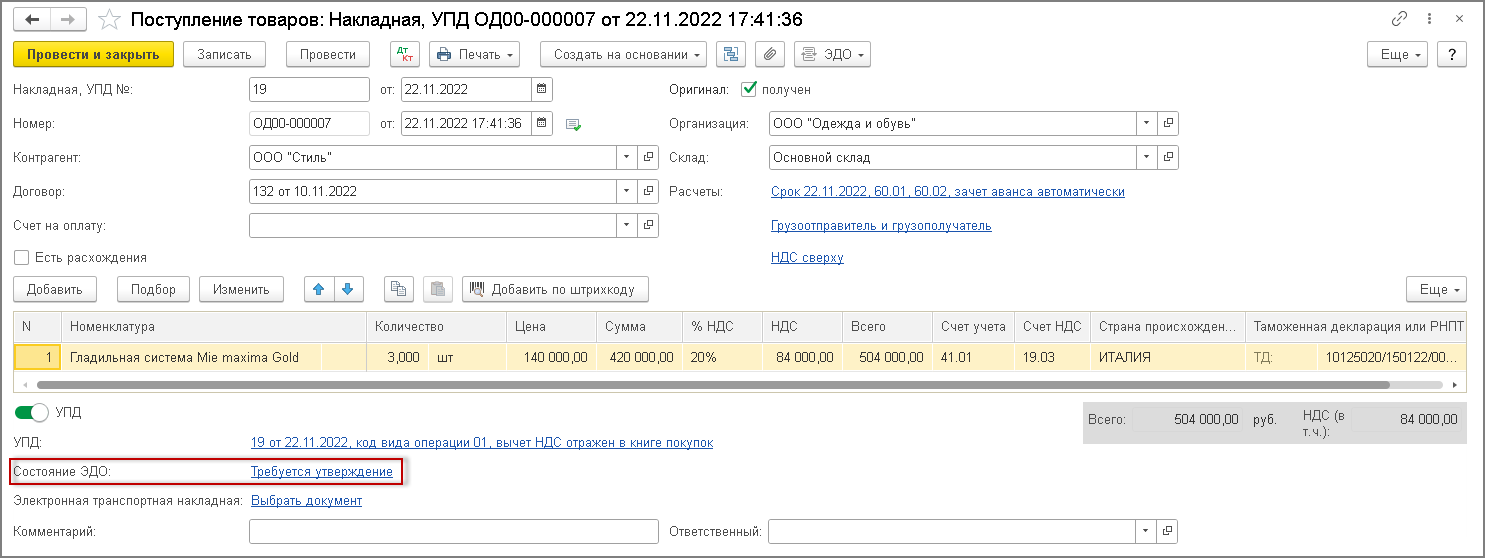

В новом документе "Поступление (акт, накладная, УПД)" (рис. 8), сформированном на основании полученного электронного УПД(СЧФДОП), будут автоматически заполнены сведения:

- о реквизитах полученного документа (номер и дата составления);

- о продавце (поле "Контрагент");

- о стоимости приобретенных товаров и сумме предъявленного входного НДС.

Перед проведением документа "Поступление (акт, накладная, УПД)" необходимо заполнить поле "Договор" и поле "Склад".

Текущее состояние обменного процесса в отношении полученного электронного УПД(СЧФДОП) отражается в информационной строке документа "Состояние ЭДО", где будет размещена гиперссылка Требуется утверждение.

Следует учитывать, что новый документ учетной системы "Поступление (акт, накладная, УПД)" будет автоматически сформирован датой поступления в учетную систему электронного УПД(СЧФДОП). Если реальная дата приобретения товаров отличается от даты поступления электронного УПД(СЧФДОП), то необходимо в автоматически сформированном документе "Поступление (акт, накладная, УПД)" вручную заменить дату в поле "от" в строке с номером и датой регистрации документа в учетной системе.

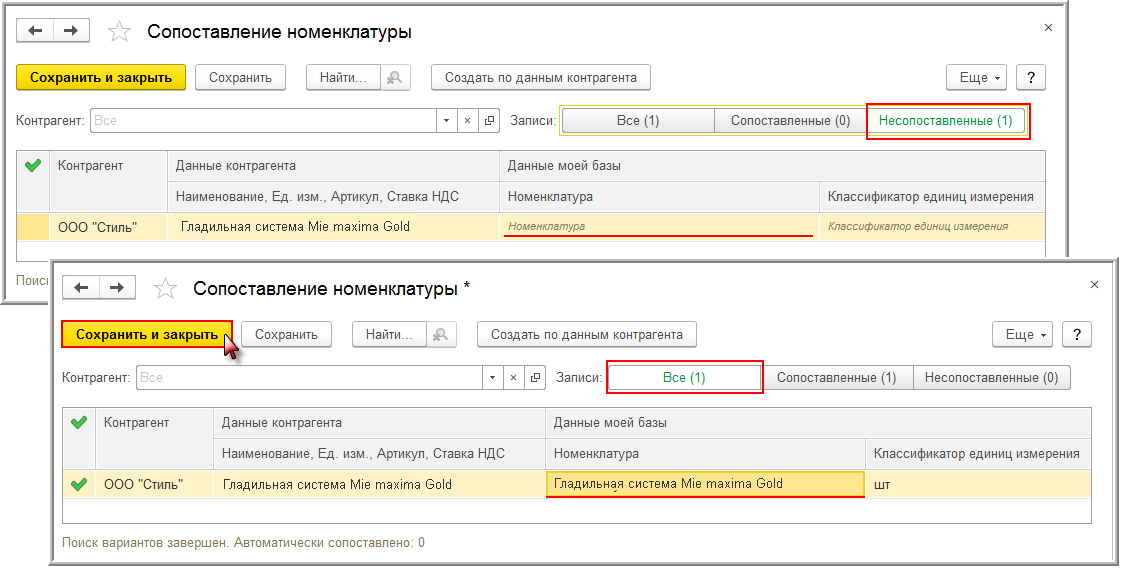

Однако если товар приобретен у данного продавца впервые, а номенклатуры продавца и покупателя не синхронизированы, то прикладные документы не могут быть созданы автоматически. В этом случае в форме "Текущие дела ЭДО" в графе "Отражение в учете" отобразится гиперссылка Сопоставить номенклатуру (рис. 9).

Рис. 9

По гиперссылке в графе "Отражение в учете" или по кнопке Сопоставить номенклатуру необходимо перейти в форму "Сопоставление номенклатуры", в которой следует заполнить поле "Номенклатура", выбрав соответствующую позицию из справочника "Номенклатура" или создав новую. Действия по сопоставлению номенклатуры выполняются только один раз (рис. 10).

После сопоставления в списке входящих документов в соответствующей строке со

сведениями о поступившем УПД появится гиперссылка Создать документы (рис. 5).

При повторном поступлении сопоставленных товаров от данного поставщика документы

"Поступление (акт, накладная, УПД)" и "Счет-фактура полученный" будут созданы

автоматически.

Также в учетной системе на основании поступившего электронного УПД(СЧФДОП) будет автоматически сформирован документ "Счет-фактура полученный".

Перейти в новый документ "Счет-фактура полученный" (рис. 11) можно:

- по гиперссылке Все реквизиты формы "Универсальный передаточный документ", которая открывается по гиперссылке строки УПД (в данном случае - 19 от 22.11.2022, код вида операции 01, вычет НДС отражен в книге покупок) документа "Поступление (акт, накладная, УПД)" (рис. 8);

- по гиперссылке в строке "Документ учета" из формы просмотра поступившего электронного УПД(СЧФДОП) (рис. 6);

- из формы учета полученных документов "Счета-фактуры полученные" (раздел Покупки - подраздел Покупки).

В новом документе "Счет-фактура полученный", сформированном на основании полученного электронного УПД(СЧФДОП), будут автоматически заполнены сведения:

- о продавце (поле "Контрагент");

- о номере и дате составления входящего счета-фактуры (поля "Счет-фактура №" и "от");

- о стоимости приобретенных товаров (работ, услуг) и сумме предъявленного НДС.

В поле "Получен" будет проставлена дата фактического поступления в организацию файла электронного счета-фактуры (электронного УПД(СЧФДОП)), т.е. 22.11.2022.

В строке "Документы-основания" будет размещена гиперссылка на соответствующий документ поступления, автоматически сформированный также на основании поступившего электронного УПД(СЧФДОП).

В строке "Способ получения" будет проставлена отметка для значения "В электронном виде".

Текущее состояние обменного процесса в отношении полученного электронного УПД(СЧФДОП) будет также отражено в информационной строке "Состояние ЭДО" документа "Счет-фактура полученный", где будет размещена гиперссылка Требуется утверждение.

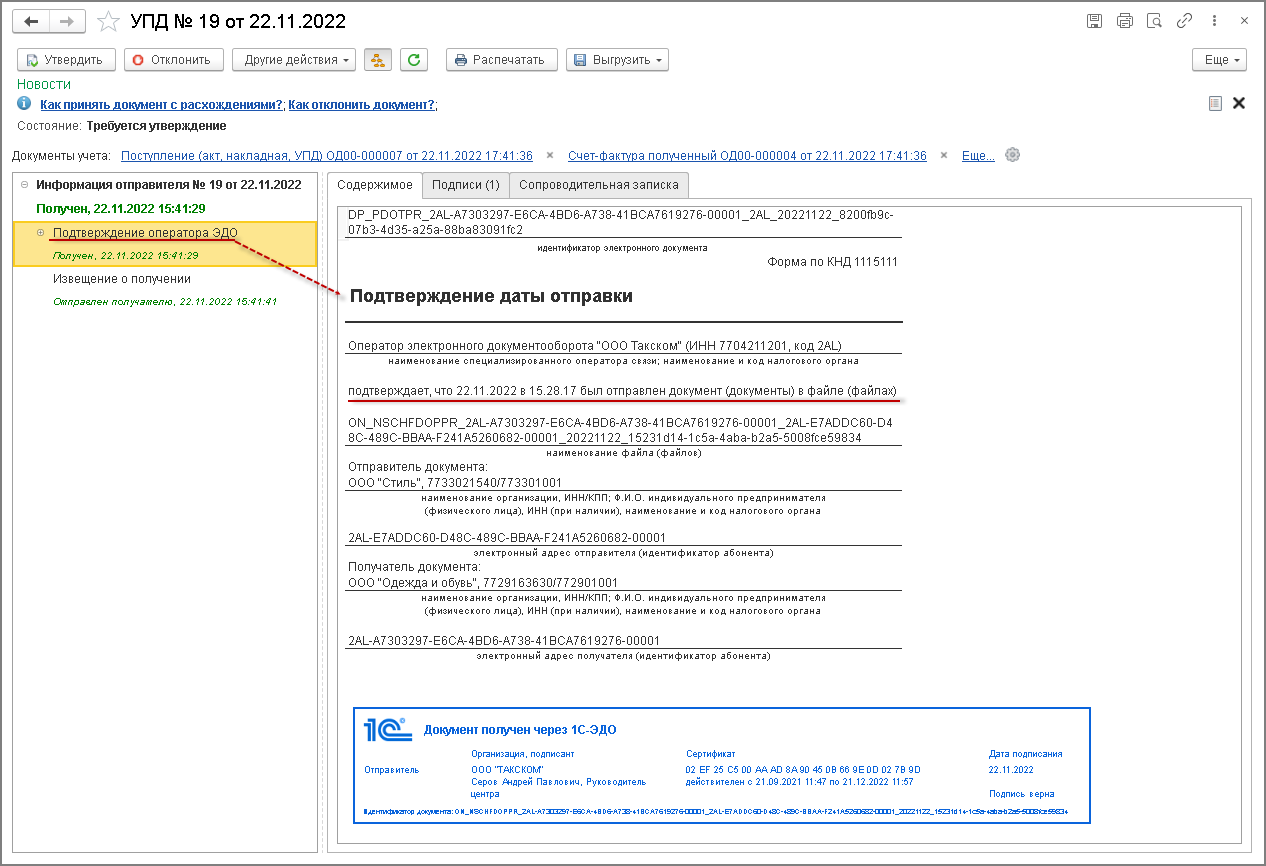

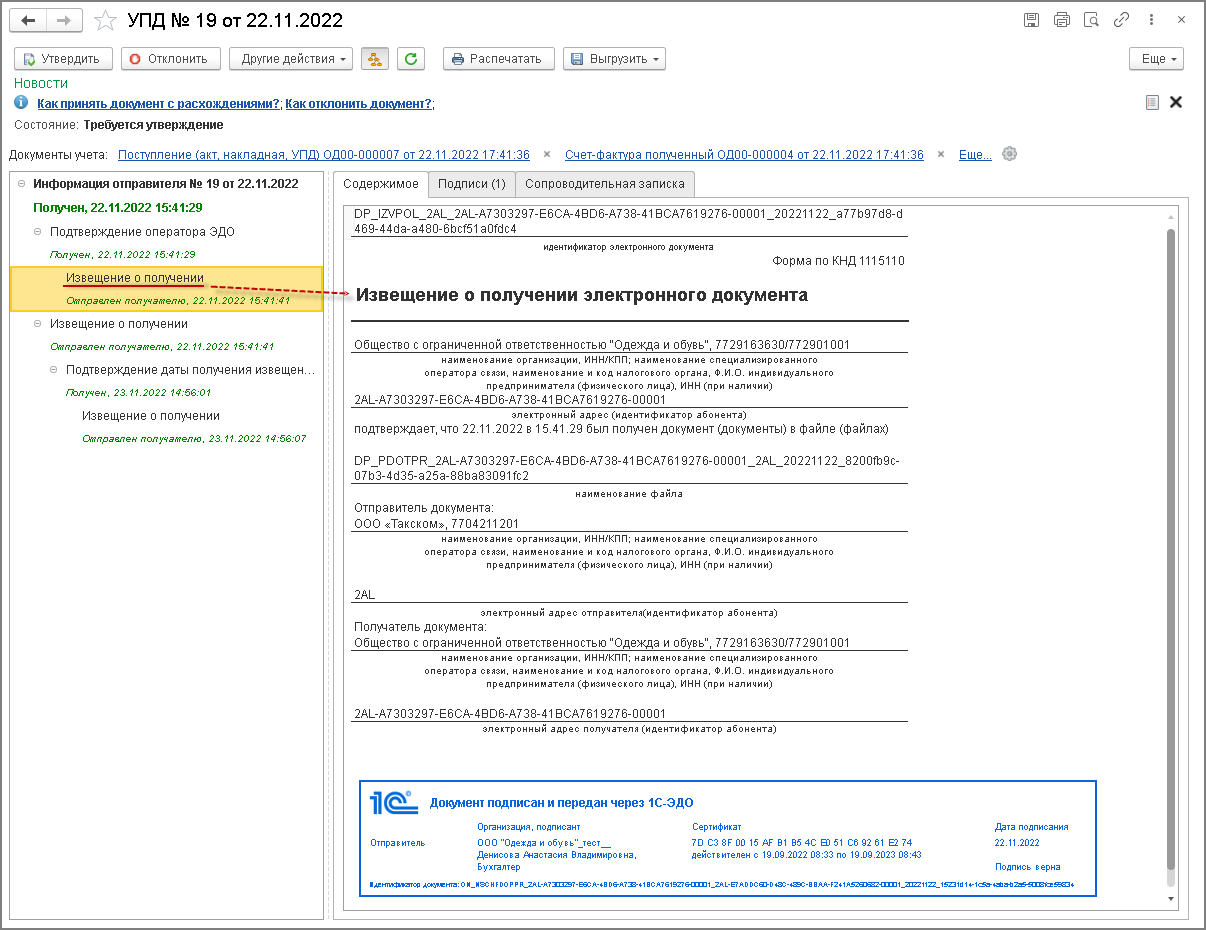

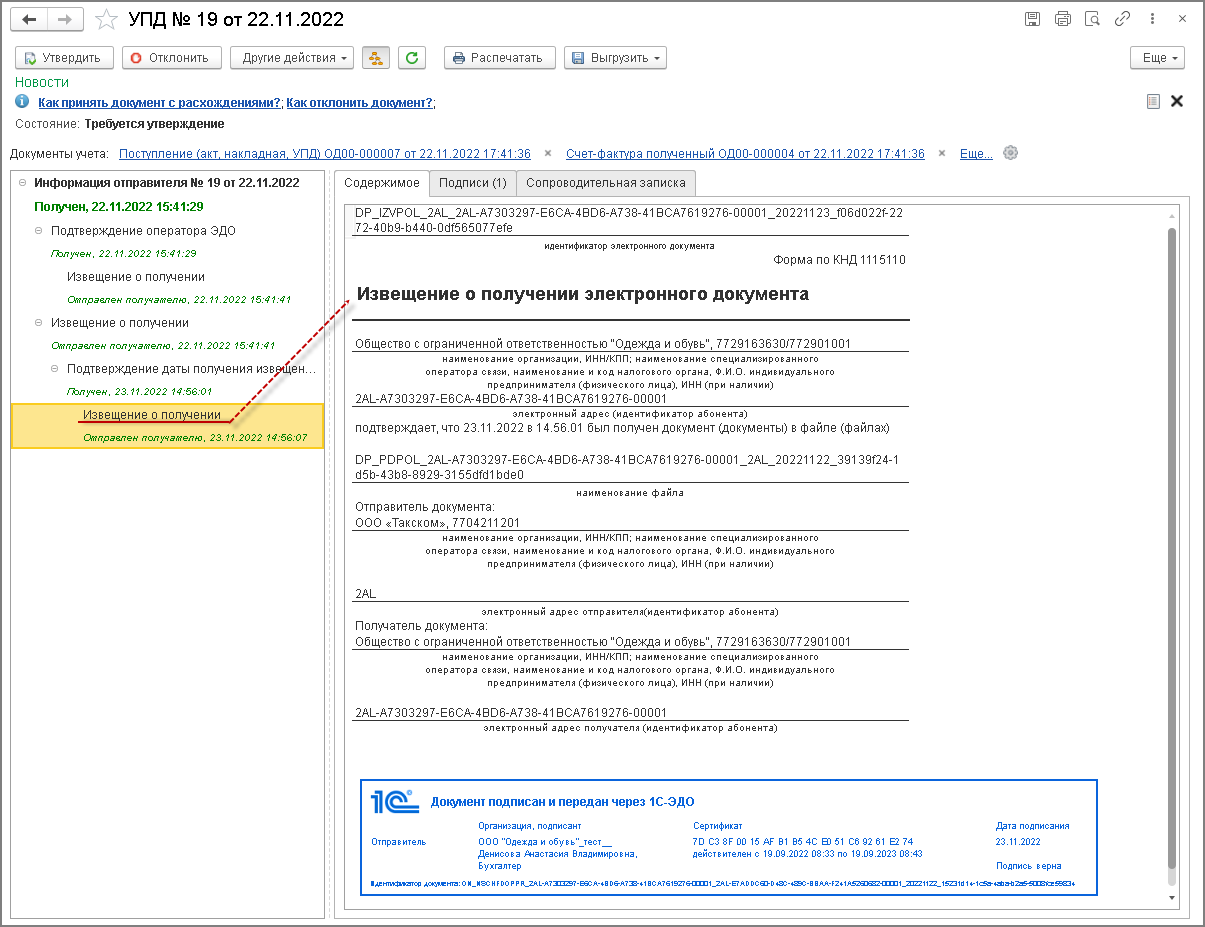

Покупатель получает от оператора ЭДО не только входящий УПД(СЧФДОП), но и подтверждение даты отправки файла УПД(СЧФДОП) ему оператором (п. 9 Порядка обмена) (рис. 12).

Рис. 12

Дата направления, указанная в этом подтверждении оператора ЭДО (рис. 10), будет признаваться датой получения счета-фактуры покупателем (п. 1.11 Порядка обмена).

Дата отправки оператором ЭДО файла электронного счета-фактуры (электронного УПД(СЧФДОП)) должна быть отражена в строке "Получен" документа "Счет-фактура полученный" (рис. 11). Если автоматически проставленная дата отличается от указанной в подтверждении Оператора ЭДО, то ее следует уточнить.

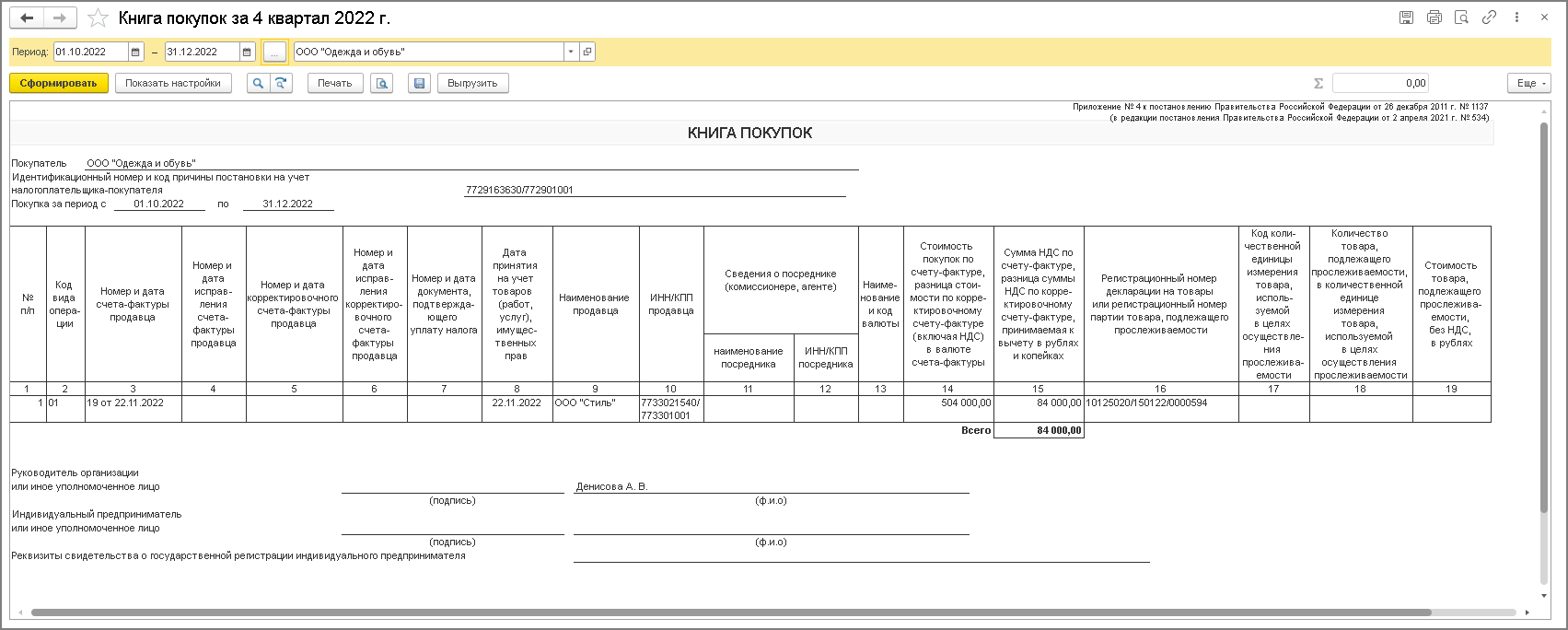

Согласно п. 1.1 ст. 172 НК РФ при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до срока представления налоговой декларации по НДС покупатель вправе принять к вычету сумму НДС в отношении таких товаров (работ, услуг), имущественных прав начиная с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет. При этом налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию РФ.

Таким образом, поступивший электронный счет-фактура в составе УПД(СЧФДОП) будет зарегистрирован в книге покупок за 4 квартал 2022 года (раздел Отчеты - подраздел НДС) (рис. 13).

Рис. 13

Формирование и отправка продавцу извещения о получении УПД (по согласованию сторон)

Если сторонами сделки согласована обязанность покупателя направлять продавцу извещение о получении УПД(СЧФДОП) (п. 19 Порядка обмена), то покупатель должен сформировать, подписать и отправить продавцу извещение о получении УПД(СЧФДОП) (рис. 14).

Формирование извещения происходит в программе автоматически.

Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то извещение о получении УПД(СЧФДОП) будет также автоматически подписано и отправлено оператору ЭДО. Если у текущего пользователя права подписи нет, то сформированное извещение будет направлено на подпись лицу, имеющему такое право.

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если в настройке параметров обмена электронными документами (раздел Администрирование - гиперссылка Обмен электронными документами) в строке "Отложенная отправка электронных документов" отсутствует флажок, то подписанный электронный документ будет незамедлительно автоматически направлен оператору ЭДО (рис. 2).

Если такой флажок присутствует, то фактическая отправка подготовленных электронных документов будет производиться:

- по кнопке Отправить и получить из списка "Текущие дела ЭДО" (раздел Администрирование - подраздел Сервис или раздел Руководителю - подраздел Сервис, или раздел Продажи - подраздел Сервис) (рис. 1);

- из формы просмотра электронного документа по значку

в строке состояния электронного обмена (рис. 14).

в строке состояния электронного обмена (рис. 14).

Можно установить расписание отправки электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование - гиперссылка Обмен электронными документами) (рис. 2).

Кроме извещения о получении УПД(СЧФДОП) в программе будет также дополнительно сформирован ряд служебных извещений:

- после получения подтверждения оператора ЭДО о направлении УПД(СЧФДОП) - извещение о получении подтверждения оператора ЭДО о направлении УПД(СЧФДОП) (рис. 15);

- после получения подтверждения оператора ЭДО об отправке продавцу извещения о получении УПД(СЧФДОП) - извещение о получении подтверждения оператора ЭДО о направлении продавцу извещения о получении УПД(СЧФДОП) (рис. 16).

Внимание

До 01.07.2021 согласно пп. "б" п. 2.12 Порядка обмена, утв. приказом Минфина России от 10.11.2015 № 174н, после получения подтверждения оператора ЭДО об отправке счета-фактуры покупатель должен сформировать, подписать и отправить извещение о получении подтверждения оператора ЭДО о направлении ему счета-фактуры.

С 01.07.2021 в связи с началом применения Порядка обмена, утв. Приказом № 14н, у покупателя отсутствует обязанность формировать извещение о получении подтверждения оператора ЭДО.

Рис. 15

Рис. 16

Формирование и отправка продавцу информации об оформляемой сделке

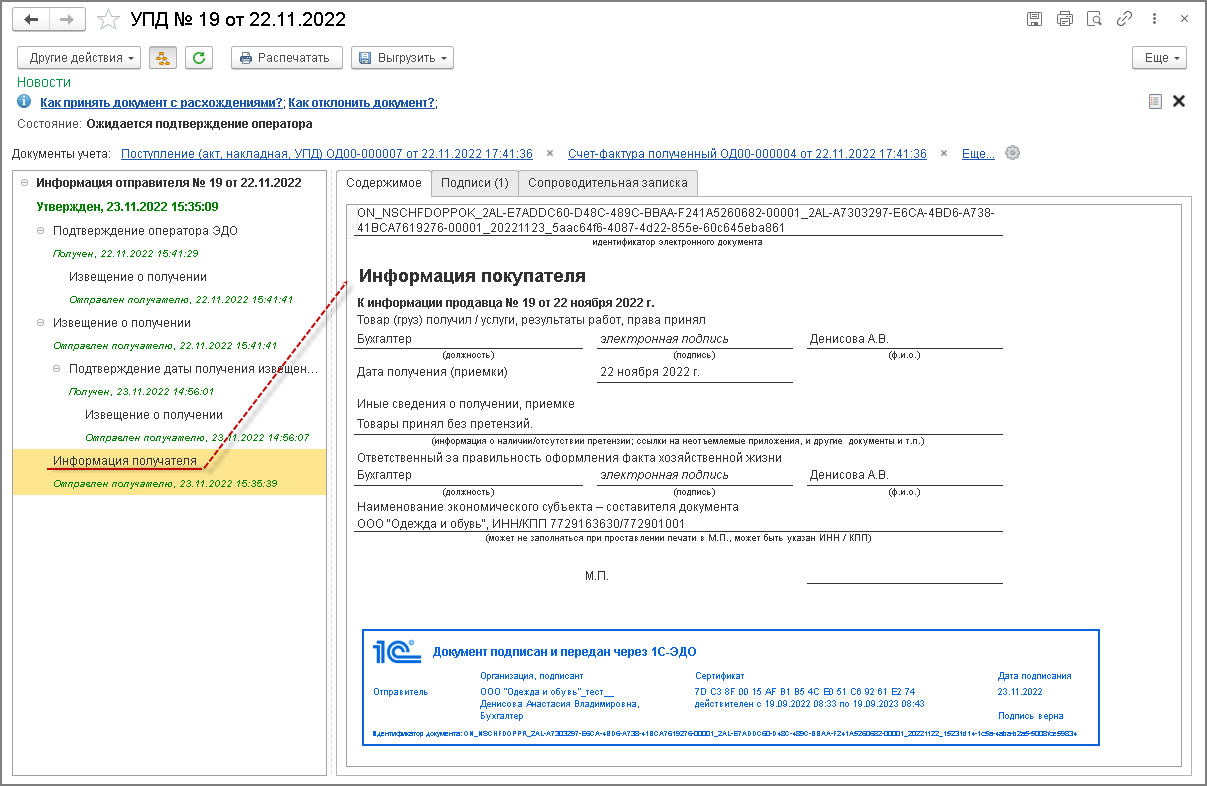

Если претензий к показателям УПД у покупателя нет, то он утверждает полученный документ.

Именно после утверждения поступившего электронного УПД(информации продавца) автоматически формируется соответствующая ответная информация покупателя - УПД(информация покупателя) (рис. 17).

Утвердить УПД(информацию продавца) можно:

- по кнопке Утвердить из списка документов "Текущие дела ЭДО" (рис. 3);

- по кнопке Утвердить из формы просмотра поступившего электронного УПД (рис. 6).

Сформированную информацию покупателя необходимо подписать и отправить продавцу. Эти процедуры выполняются в порядке, предусмотренном для подписания и отправки всех электронных документов.

Несмотря на то, что информация покупателя формируется и подписывается 23.11.2022, в строке "Дата получения (приемки)", отражающей произошедший факт хозяйственной жизни, будет указана дата "22.11.2022". Это полностью соответствует п. 8 ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете", утв. приказом Минфина России от 16.04.2021 № 62н.

Рис. 17

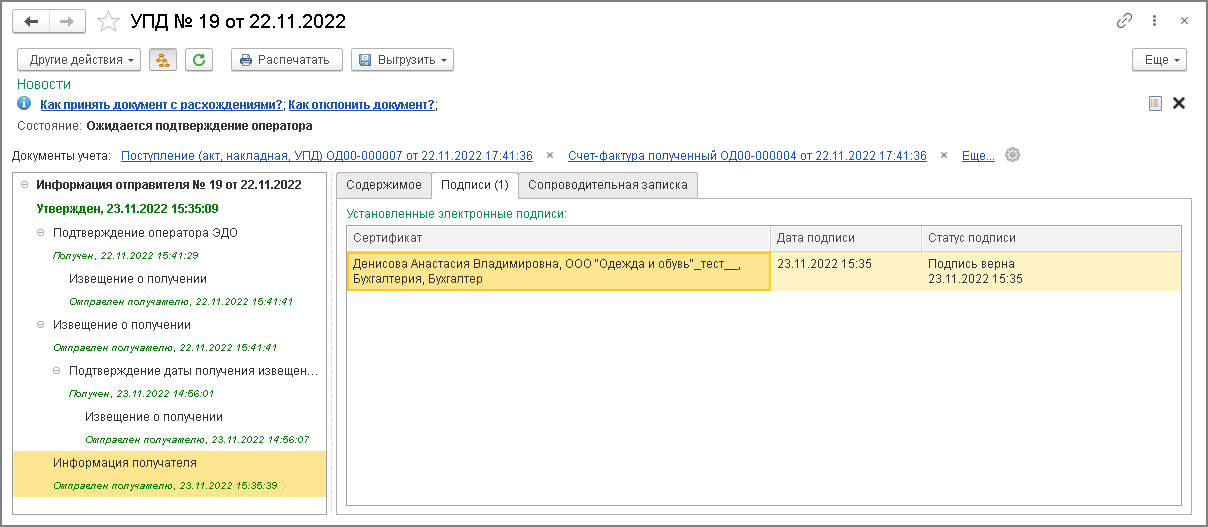

На соответствующих закладках формы просмотра УПД(информации покупателя) отражается информация о подписях и статусах электронного документа (рис. 18), а также текст сопроводительной записки при ее наличии.

Рис. 18

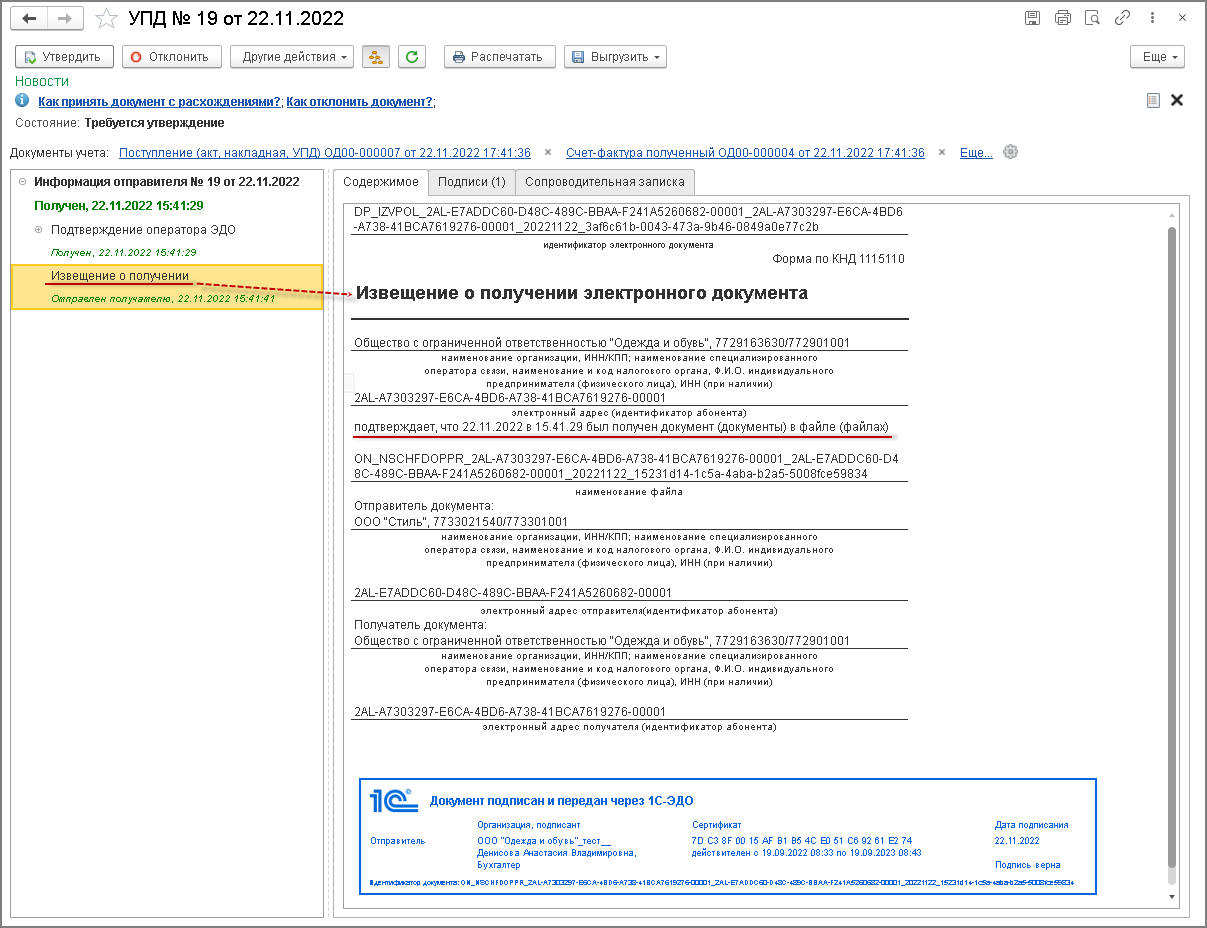

После отправки оператору УПД(информации покупателя) покупатель должен:

- получить от оператора ЭДО - подтверждение о получении УПД(информации покупателя) (рис. 19);

- подписать и отправить оператору ЭДО - автоматически сформированное в программе дополнительное извещение о получении подтверждения.

Рис. 19

На этом обмен электронным УПД(СЧФДОП) у покупателя завершается.

После завершения обмена электронным УПД(СЧФДОП) в строке "Состояние ЭДО" документа "Поступление (акт, накладная, УПД)" будет отражена гиперссылка Завершен (рис. 20).

Рис. 20

Аналогичная информация о завершении ЭДО будет отражена в строке "Состояние ЭДО" документа "Счет-фактура полученный" (рис. 21).

Рис. 21

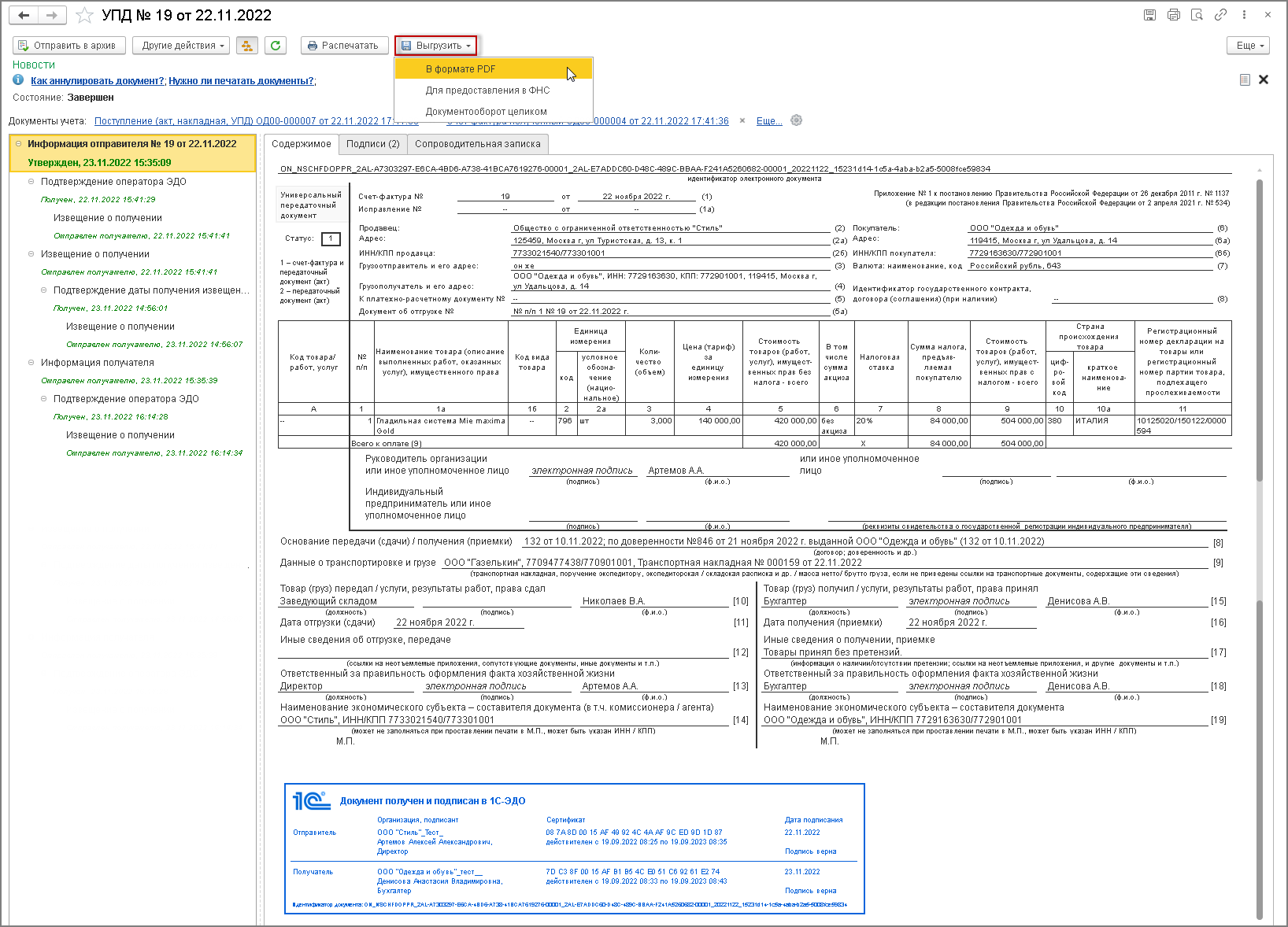

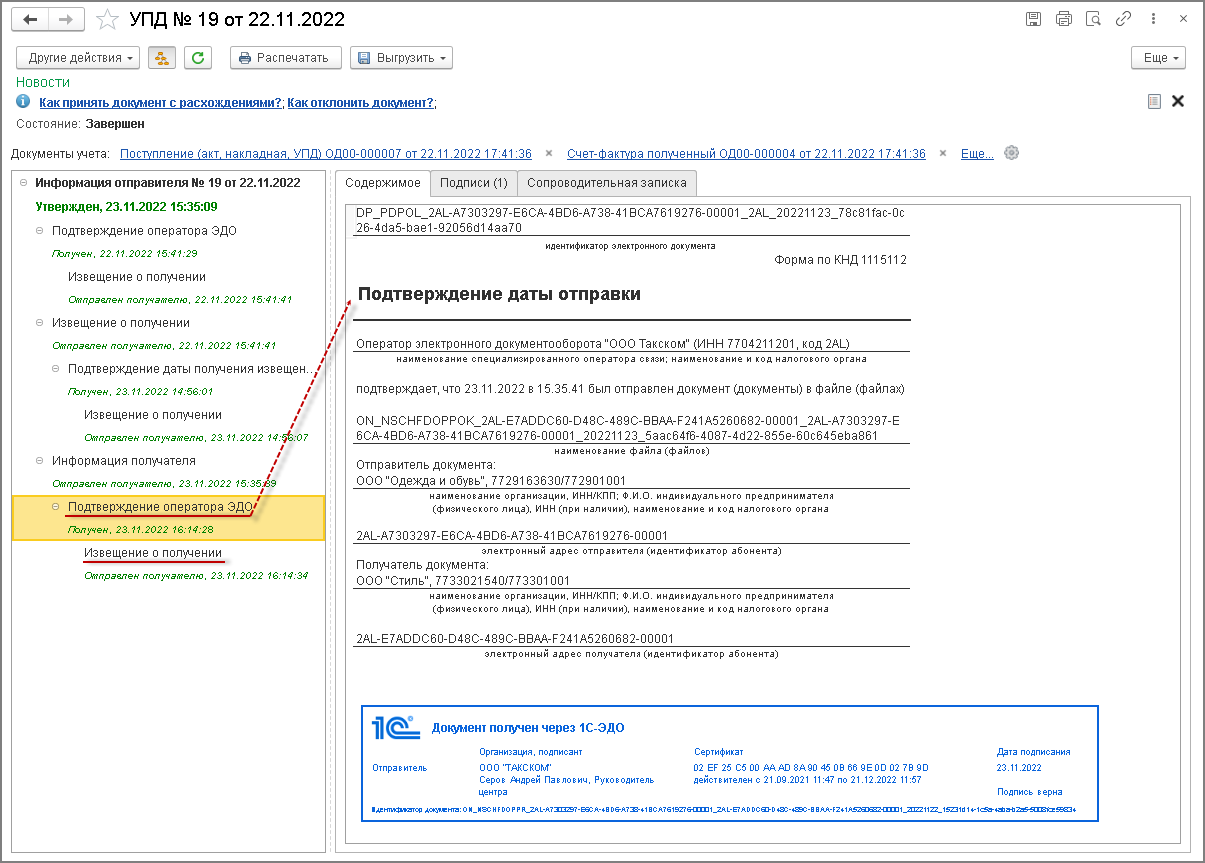

Перейдя по гиперссылке Завершен в строке "Состояние ЭДО" в форму просмотра документа УПД(СЧФДОП) можно удостовериться, что документ подписан обеими сторонами сделки, а также что все документы, сопровождающие обмен УПД(СЧФДОП), получены и отправлены (рис. 22).

Также из формы просмотра по кнопке Выгрузить можно выполнить сохранение электронного УПД(СЧФДОП) (в формате PDF, для представления в ФНС, документооборот целиком).

Рис. 22