Внимание

В соответствии с Федеральным законом от 28.11.2025 № 425-ФЗ с 1 января 2026 года производится изменение налоговой ставки НДС с 20% на 22% (с 20/120 на 22/122 и с 16,67% на 18,03%).

В 2025 году организация ООО "Одежда и обувь" (покупатель) заключила с организацией ООО "Торговый дом" (продавец) договор поставки товаров на условиях полной предварительной оплаты.

Согласно договору покупатель:

- 5 декабря 2025 года получил от продавца счет на оплату;

- 10 декабря 2025 года перечислил продавцу предварительную оплату размере 180 000,00 руб. (в т.ч. НДС 20% - 30 000,00 руб.);

- 12 января 2026 года в связи с переносом сроков поставки товаров на 2026 год заключил с продавцом дополнительное соглашение к договору, согласно которому стоимость товаров стала составлять 180 000,00 руб. (в т.ч. НДС 22% - 32 459,02 руб.);

- 22 января 2026 года приобрел товары.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

|

Регистр

|

Пакет документов

|

|---|---|---|---|---|---|---|---|---|

| 1 | Получение счета на оплату от поставщика | |||||||

| 1.1 | 05.12.2025 | Получение счета на оплату от поставщика | --- | --- | 180 000,00 | Счет от поставщика | --- |

|

| 2 | Оплата поставщику | |||||||

| 2.1 | 10.12.2025 | Составление платежного поручения на предварительную оплату поставщику | --- | --- | 180 000,00 | Платежное поручение | --- |

|

| 2.2 | 10.12.2025 | Регистрация предварительной оплаты поставщику | 60.02 | 51 | 180 000,00 | Списание с расчетного счета

|

--- |

|

| 2.3 | 10.12.2025 | Регистрация поступившего счета-фактуры на сумму предварительной оплаты | --- | --- | 180 000,00 | Счет-фактура полученный

|

|

|

| 2.4 | 10.12.2025 | Отражение налогового вычета по перечисленной сумме предварительной оплаты | 68.02 | 76.ВА | 30 000,00 | |||

| 3 | Поступление товаров | |||||||

| 3.1 | 22.01.2026 | Учет поступивших товаров | 41.01 | 60.01 | 147 540,98 | Поступление (акт, накладная, УПД) |

|

|

| 3.2 | 22.01.2026 | Учет входного НДС | 19.03 | 60.01 | 32 459,02 | |||

| 3.3 | 22.01.2026 | Зачет предварительной оплаты | 60.01 | 60.02 | 180 000,00 | |||

| 3.4 | 22.01.2026 | Регистрация поступившего счета-фактуры на товары | --- | --- | 180 000,00 | Счет-фактура полученный

|

|

|

| 3.5 | 22.01.2026 | Вычет входного НДС по поступившим товарам | 68.02 | 19.03 | 32 459,02 | |||

| 3.6 | 22.01.2026 | Восстановление НДС с предварительной оплаты, зачтенной в счет оплаты поступивших товаров | 76.ВА | 68.02 | 30 000,00 | Формирование записей книги продаж |

|

|

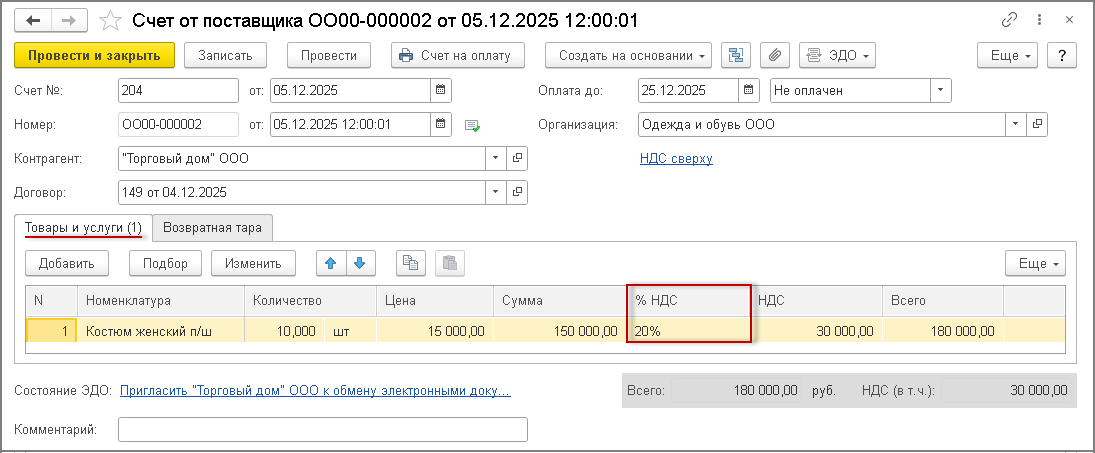

1. Получение счета на оплату от поставщика

Для выполнения операции 1.1 "Отражение счета на оплату от поставщика" необходимо создать документ "Счет от поставщика" (раздел Покупки - подраздел Покупки) с помощью кнопки Создать (рис. 1).

2. Оплата поставщику

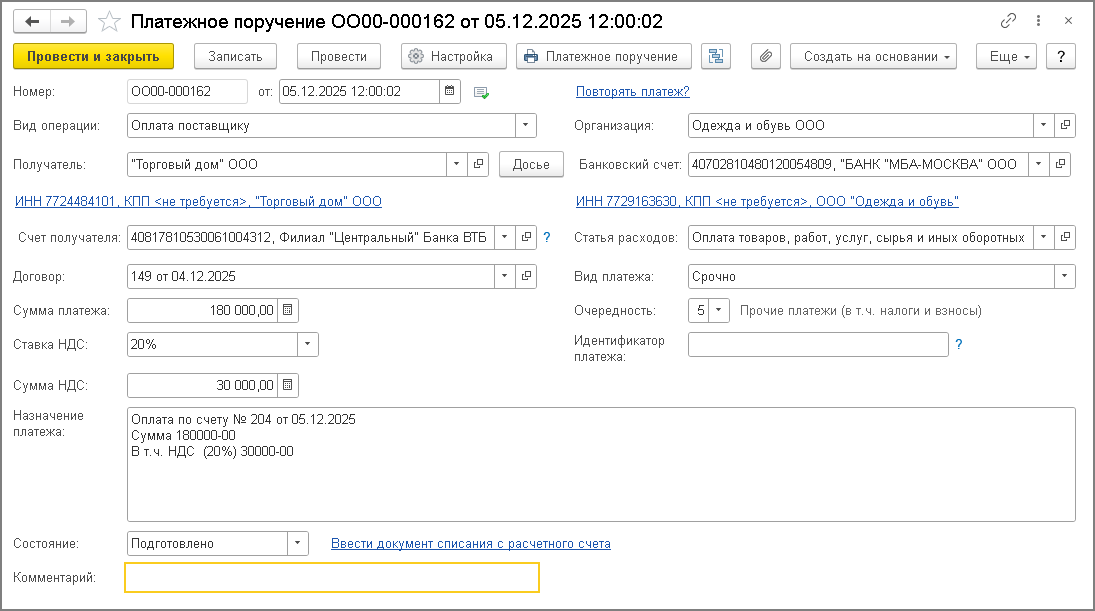

Для выполнения операции 2.1 "Составление платежного поручения на предварительную оплату поставщику" необходимо создать документ "Платежное поручение" (раздел Банк и касса - подраздел Банк) с помощью кнопки Создать (рис. 2).

Создать документ "Платежное поручение" можно на основании документа "Счет от поставщика" (рис. 1).

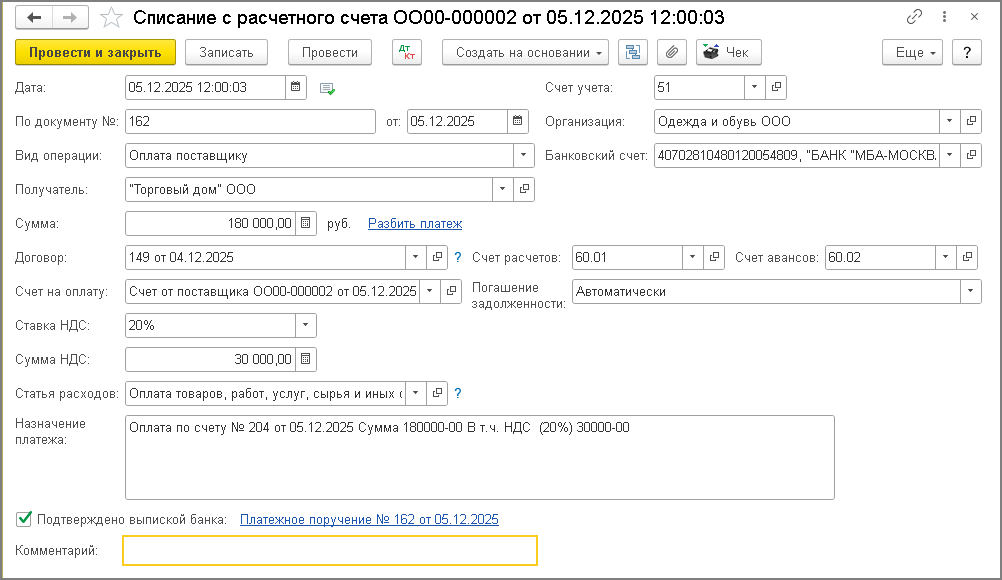

На основании документа "Платежное поручение" далее следует ввести документ "Списание с расчетного счета" (операция 2.2 "Регистрация предварительной оплаты поставщику") (рис. 3).

Если платежные поручения создаются в программе "Клиент-банк", то в программе "1С:Бухгалтерия 8" создавать их необязательно. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

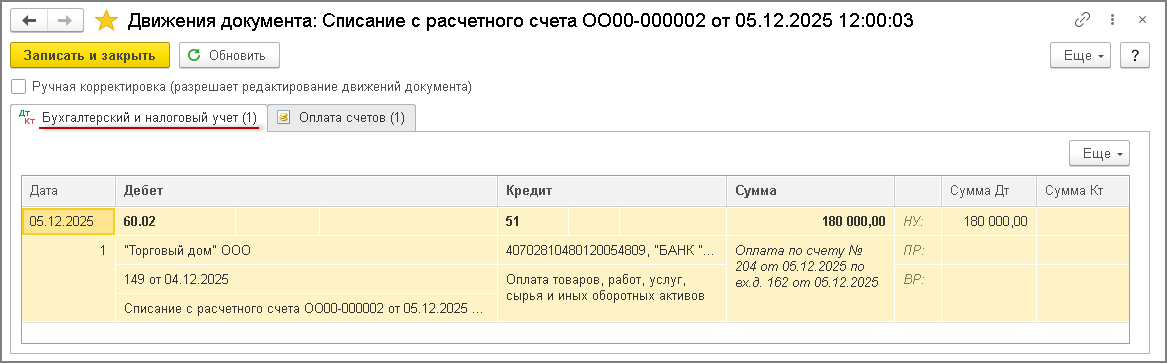

В результате проведения документа "Списание с расчетного счета" будет сформирована бухгалтерская проводка по дебету счета 60.02 и кредиту счета 51 на сумму перечисленной поставщику предварительной оплаты в размере 180 000,00 руб. (рис. 4).

Рис. 4

В соответствии с п. 1, п. 3 ст. 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

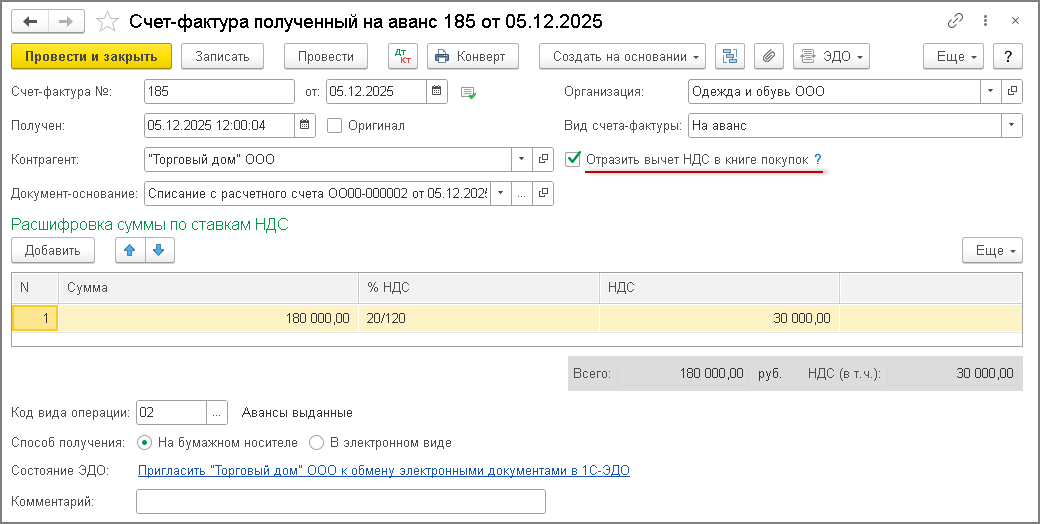

Для заявления покупателем налогового вычета на основании полученного от продавца счета-фактуры (операции: 2.3 "Регистрация поступившего счета-фактуры на сумму предварительной оплаты"; 2.4 "Отражение налогового вычета по перечисленной сумме предварительной оплаты") необходимо на основании документа "Списание с расчетного счета" (рис. 3) создать документ "Счет-фактура полученный" с помощью кнопки Создать на основании (рис. 5).

В новом документе "Счет-фактура полученный" большинство полей заполняются автоматически.

При этом также будут автоматически установлены:

- в поле "Вид счета-фактуры" - значение "На аванс";

- в поле "Код вида операции" - код "02", который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);.

Кроме того, в новом документе "Счет-фактура полученный" следует дополнительно указать:

- в полях "Счет-фактура №" и "от" - номер и дату счета-фактуры, полученного от продавца;

- в поле "Получен" - дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле "от".

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с п. 12 ст. 171 и п. 9 ст. 172 НК РФ необходимо проверить наличие флажка в строке "Отразить вычет НДС в книге покупок".

Рис. 5

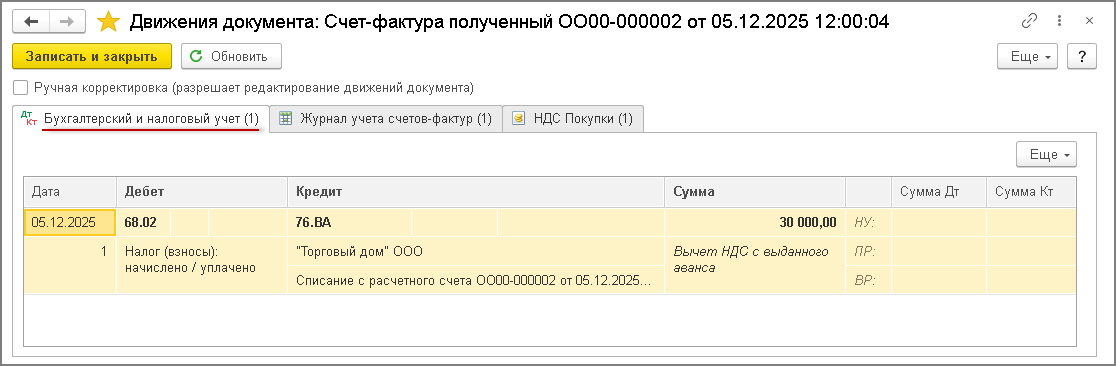

При проведении документа "Счет-фактура полученный" в регистр бухгалтерии будет внесена запись по дебету счета 68.02 и кредиту счета 76.ВА на сумму предъявленного продавцом НДС, которая составляет 30 000,00 руб. (180 000,00 руб. х 20/120) (рис. 6).

Рис. 6

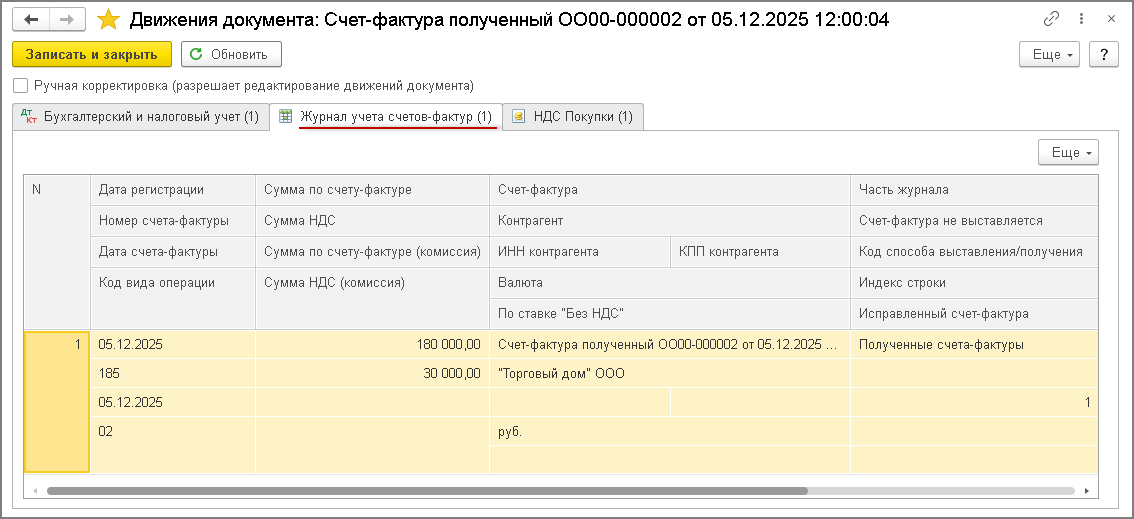

После проведения документа "Счет-фактура полученный" в регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном счете-фактуре (рис. 7).

Рис. 7

Для регистрации документа "Счет-фактура полученный" в книге покупок вносится запись в регистр накопления "НДС Покупки" (рис. 8).

Рис. 8

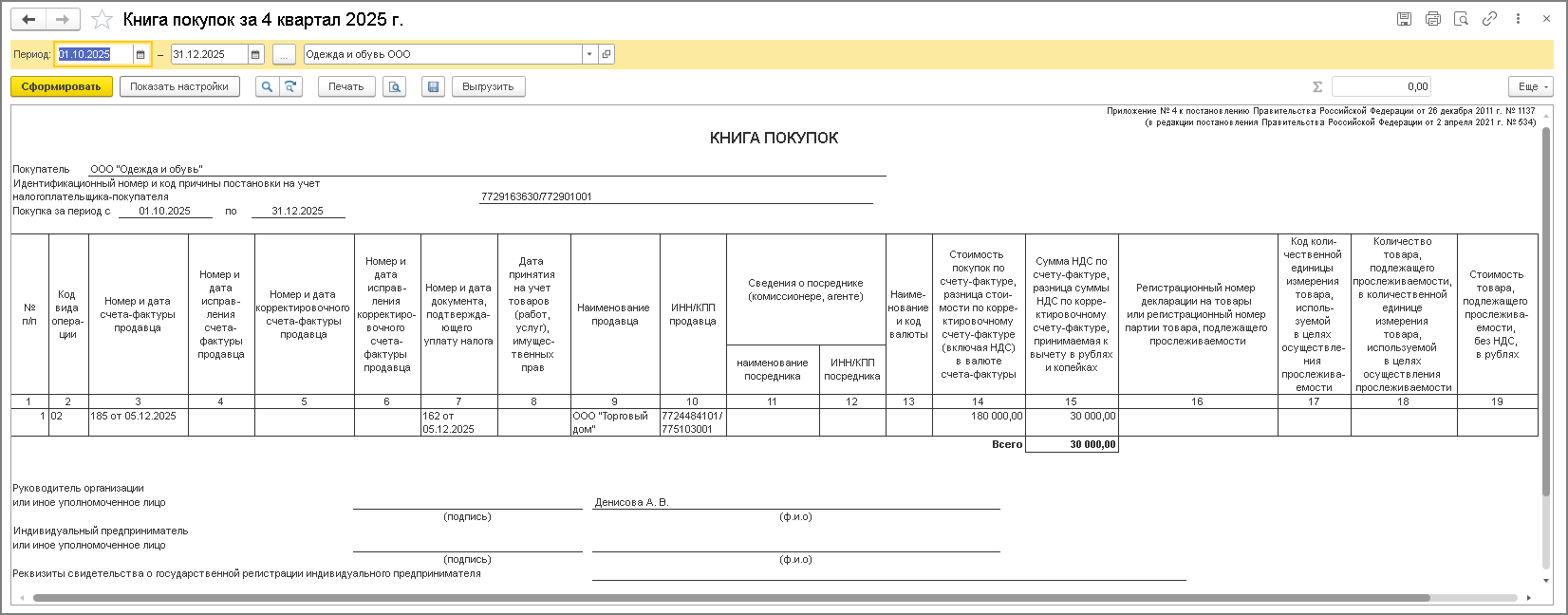

На основании записей регистра "НДС Покупки" формируется книга покупок за 4 квартал 2025 года (раздел Покупки - подраздел НДС) (рис. 9).

Рис. 9

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 раздела 3 налоговой декларации по НДС за 4 квартал 2025 года (утв. приказом ФНС России от 05.11.2024 № ЕД-7-3/989@) (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты).

3. Поступление товаров

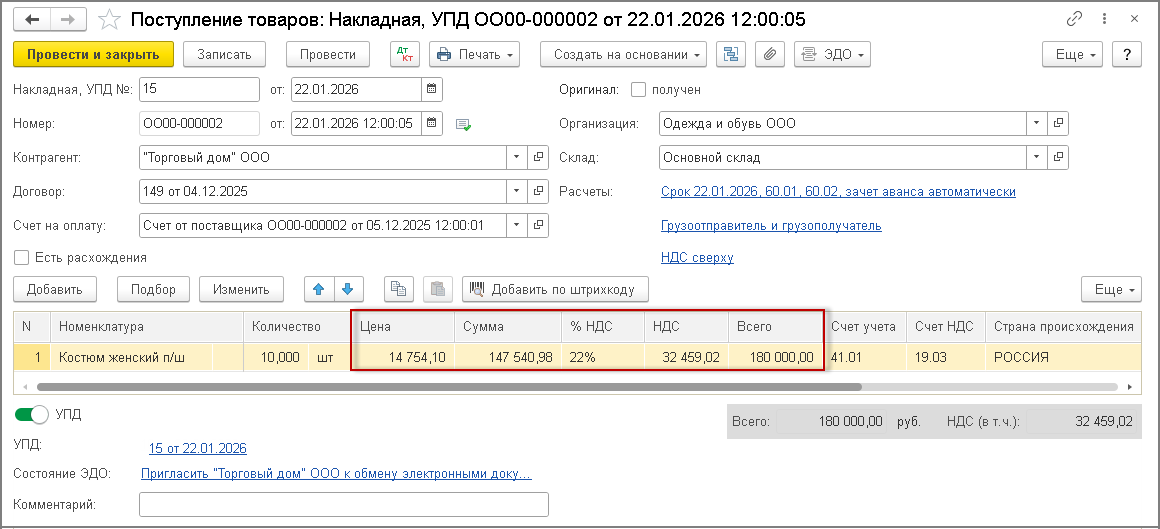

Регистрация поступления товаров (операции: 3.1 "Учет поступивших товаров"; 3.2 "Учет входного НДС"; 3.3 "Зачет предварительной оплаты") в программе производится с помощью документа "Поступление (акт, накладная, УПД)" с видом операции "Товары (накладная, УПД)" (раздел Покупки - подраздел Покупки) (рис. 10).

Создать документ "Поступление (акт, накладная, УПД)" можно на основании документа "Счет от поставщика" (рис. 1). При этом необходимо в соответствии с договором и дополнительным соглашением скорректировать цену товаров, их стоимость, ставку НДС, сумму НДС и стоимость товаров с учетом НДС таким образом, чтобы сохранилась цена договора, которая равна сумме полной предварительной оплаты, перечисленной в 2025 году (рис. 3).

Если это необходимо, то по гиперссылке "Грузоотправитель" и "Грузополучатель" можно заполнить сведения о реальном грузоотправителе и грузополучателе.

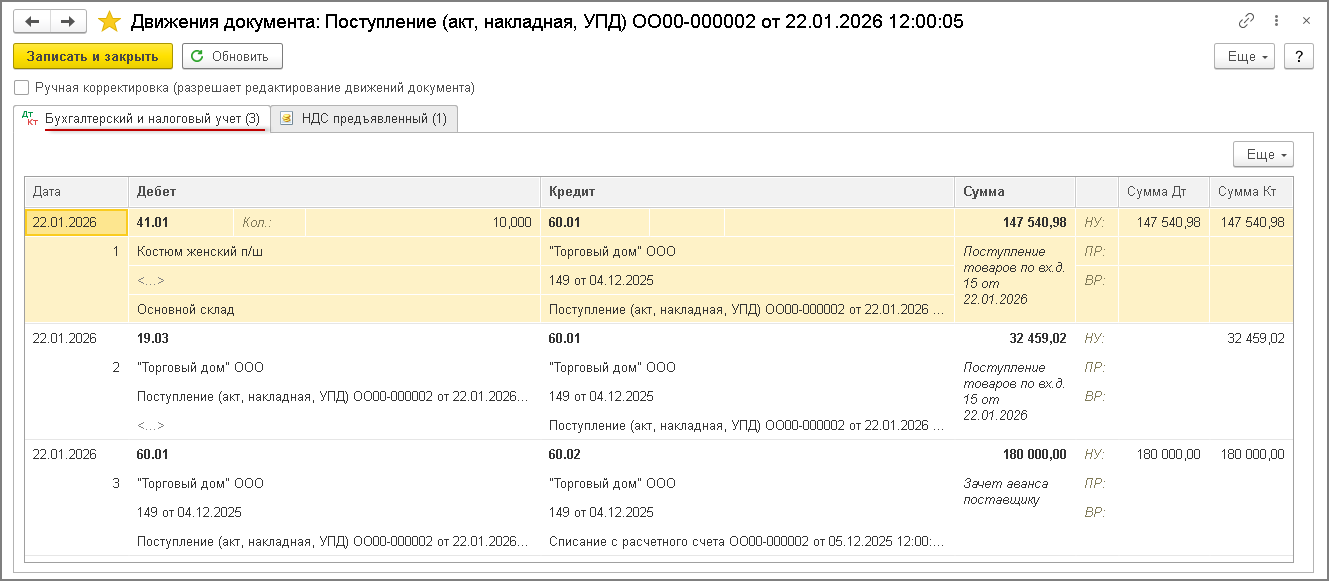

В результате проведения документа будут сформированы бухгалтерские проводки (рис. 11):

- по дебету счета 60.01 и кредиту счета 60.02 - на сумму предоплаты, засчитываемую в счет оплаты поступивших товаров;

- по дебету счета 41.01 и кредиту счета 60.01 - на стоимость поступивших товаров без НДС;

- по дебету счета 19.03 и кредиту счета 60.01 - на сумму НДС, предъявленную поставщиком по поступившим товарам, в размере 32 459,02 руб. (147 540,98 руб. х 22%).

Рис. 11

В регистр накопления "НДС предъявленный" вносится запись с видом движения "Приход" и событием "Предъявлен НДС поставщиком" (рис. 12).

Рис. 12

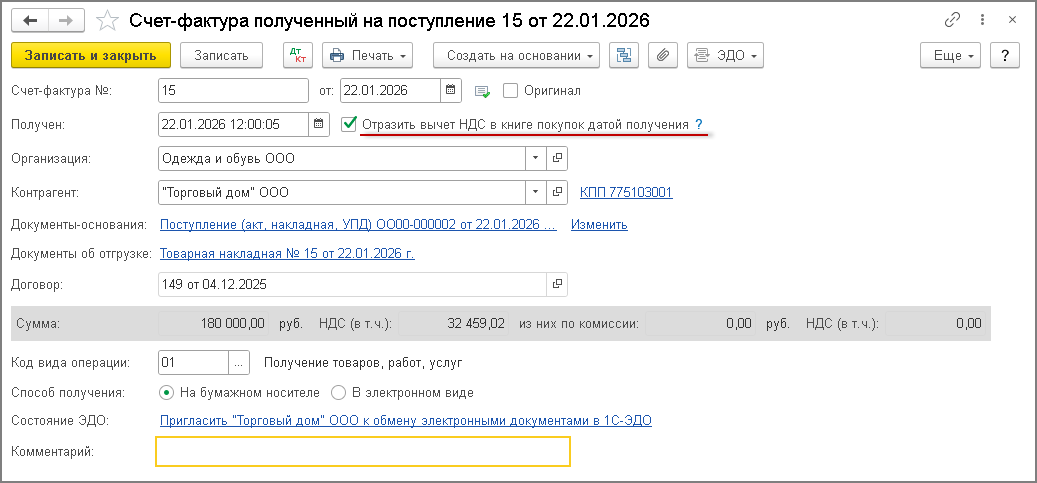

Для регистрации полученного счета-фактуры (операции: 3.4 "Регистрация поступившего счета-фактуры"; 3.5 "Предъявление к вычету суммы входного НДС") необходимо в поля "Счет-фактура №" и "от" документа "Поступление (акт, накладная, УПД)" ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

Если операция по отгрузке товаров была оформлена продавцом с помощью УПД со статусом "1" (счет-фактура и передаточный документ), то необходимо переключатель под табличной частью документа "Поступление (акт, накладная, УПД)" (рис. 10) перевести в положение УПД, и тогда документ "Счет-фактура выданный" (рис. 13) будет автоматически сформирован после проведения документа "Поступление (акт, накладная, УПД)".

В этом случае перейти в новый документ "Счет-фактура полученный" можно:

- из списка связанных документов

документа "Поступление (акт, накладная, УПД)";

документа "Поступление (акт, накладная, УПД)"; - по гиперссылке Все реквизиты формы "Универсальный передаточный документ", которая открывается по гиперссылке строки УПД (в данном случае - по гиперссылке 15 от 22.01.2026) документа "Поступление (акт, накладная, УПД)".

Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная, УПД)".

Кроме того:

- в строке "Документы-основания" будет стоять гиперссылка на соответствующий документ поступления;

- в поле "Получен" проставлена дата регистрации документа "Поступление (акт, накладная, УПД)", которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в поле "Код вида операции" (КВО) будет отражено значение "01", которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель "Способ получения" будет стоять на значении "На бумажном носителе", если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении "В электронном виде".

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести из списка доступных команд, открываемого по кнопке Еще.

Если организация не ведет раздельный учет НДС (в настройках учетной политики (раздел Главное - подраздел Настройки - Налоги и отчеты) не стоит флажок для значения "Ведется раздельный учет входящего НДС по способам учета"), то в документе "Счет-фактура полученный" существует возможность для автоматического отражения вычета НДС по счету-фактуре в книге покупок за налоговый период, на который приходится дата получения счета-фактуры. Для упрощенного порядка заявления налогового вычета входного НДС необходимо установить флажок "Отразить вычет НДС в книге покупок датой получения".

Если флажок снят, то вычет входного НДС можно отразить как в периоде поступления товаров (работ, услуг), так и в течении 3-х лет с момента принятия на учет товаров (работ, услуг, имущественных прав) документом "Формирование записей книги покупок" (раздел Операции - подраздел Закрытие периода - Регламентные операции НДС). Напомним, что вычет предъявленной суммы НДС может быть заявлен также в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т.е. до 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 2 п. 1.1 ст. 172 НК РФ).

Рис. 13

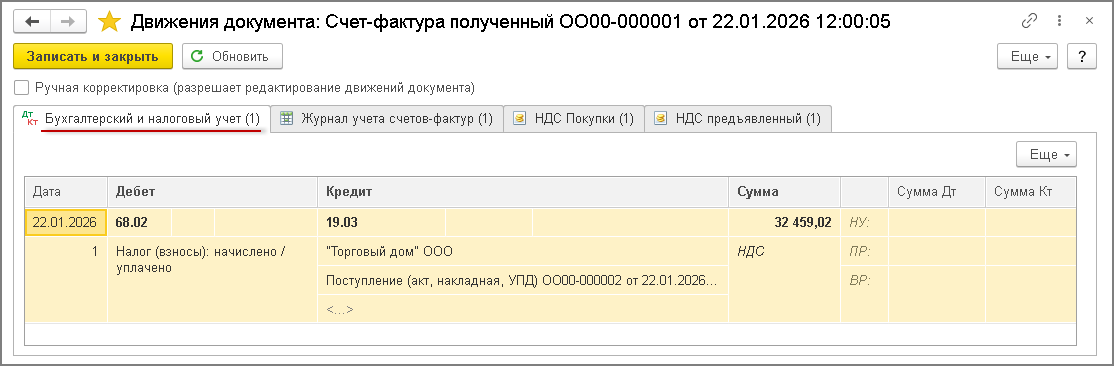

После проведения документа будет внесена запись в регистр бухгалтерии по дебету счета 68.02 и кредиту счета 19.03 на сумму НДС, предъявленную к вычету по приобретенным товарам, в размере 32 459,02 руб. (рис. 14).

Рис. 14

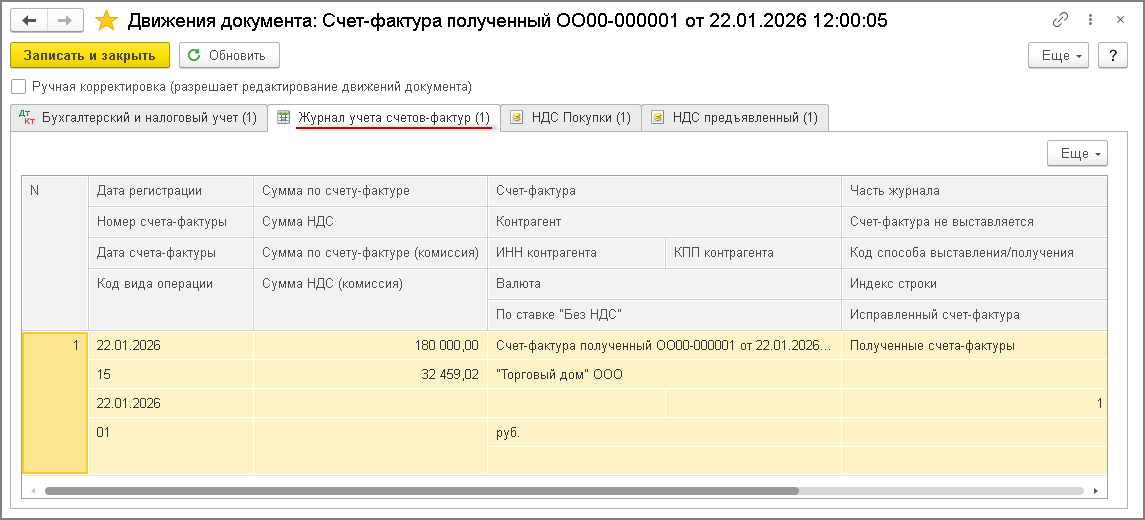

Также в результате проведения документа "Счет-фактура полученный" будет внесена запись в регистр сведений "Журнал учета счетов-фактур" для хранения необходимой информации о полученном счете-фактуре (рис. 15).

Рис. 15

В регистр "НДС предъявленный" вводится запись с видом движения "Расход" и с событием "Предъявлен НДС Поставщиком" на сумму НДС, предъявленную к налоговому вычету (рис. 16).

Рис. 16

В регистр накопления "НДС Покупки" вносится запись для книги покупок, отражающая вычет НДС по приобретенным товарам (рис. 17).

Рис. 17

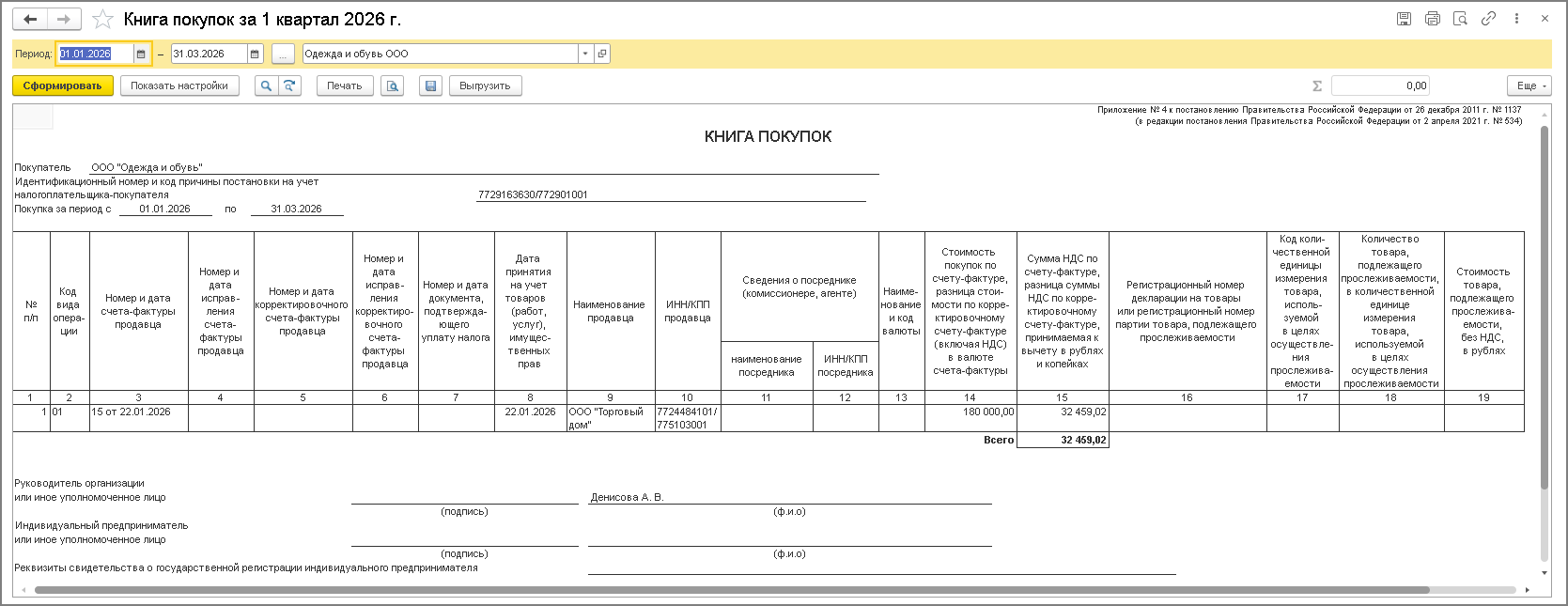

На основании записей регистра "НДС Покупки" формируется книга покупок за 1 квартал 2026 года (раздел Покупки - подраздел НДС) (рис. 18).

Рис. 18

Согласно пп. 3 п. 3 ст. 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Причем, с 01.10.2014 г. восстановление НДС производится в размере налога, принятого покупателем к вычету по приобретенным им товарам (работам, услугам, имущественным правам), в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

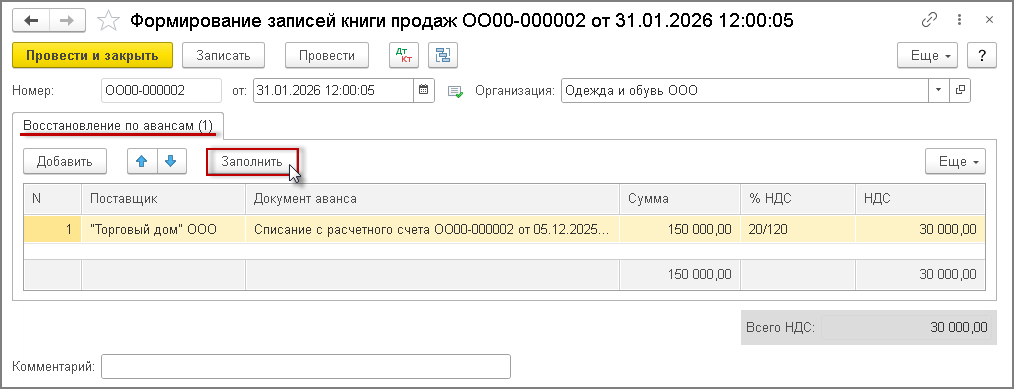

Для отражения операции 3.6 "Восстановление НДС с предварительной оплаты, зачтенной в счет оплаты поступивших товаров" необходимо создать документ "Формирование записей книги продаж" (раздел Операции - подраздел Закрытие периода - Регламентные операции НДС) (рис. 19).

Заполнение табличной части документа на закладке "Восстановление по авансам" производится автоматически с помощью кнопки Заполнить.

Рис. 19

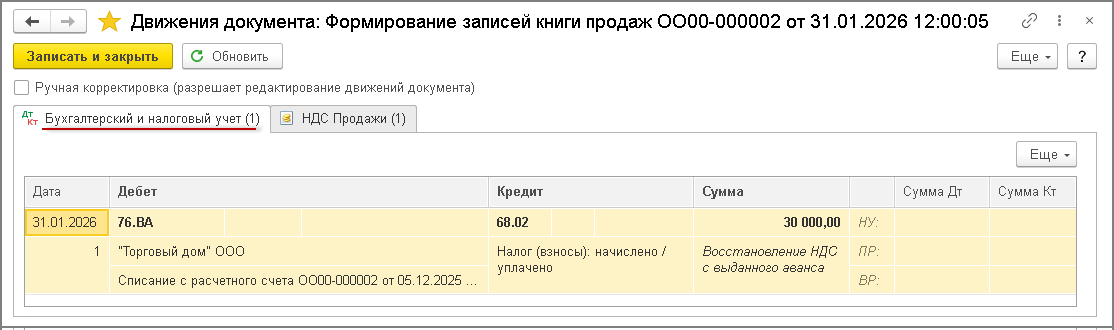

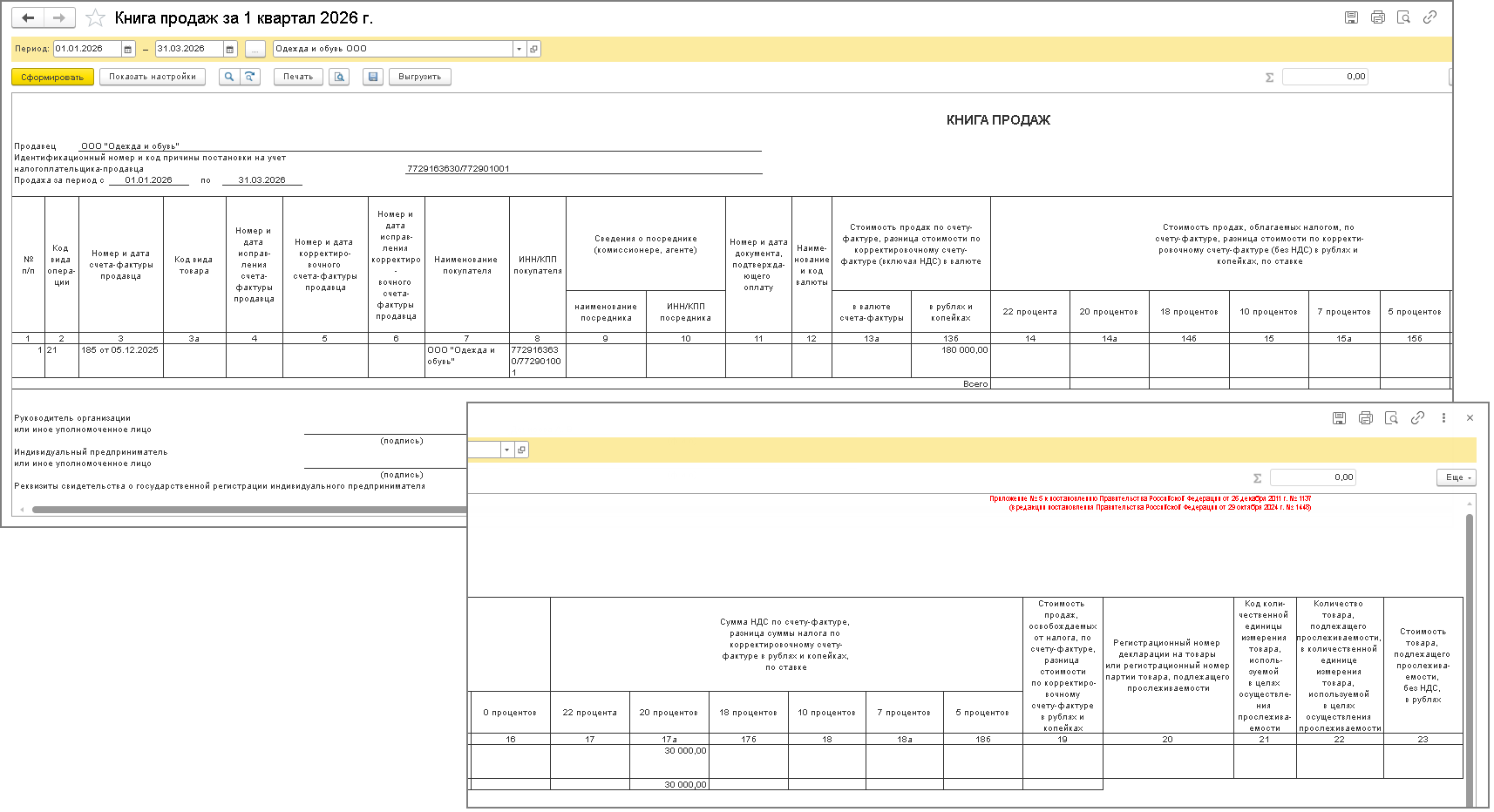

В результате проведения документа "Формирование записей книги продаж"" будет сформирована бухгалтерская проводка по дебету счета 76.ВА и кредиту счета 68.02 на восстановленную сумму НДС, принятую к вычету по предоплате, перечисленной в 4 квартале 2025 года и зачтенной в счет оплаты поступивших товаров, в размере 30 000,00 руб. (180 000,00 руб. х 20/120) (рис. 20).

Рис. 20

Также вносится запись в регистр накопления "НДС Продажи" для формирования книги продаж (рис. 21).

Регистрационная запись в книгу продаж будет вноситься с кодом вида операции "21", который соответствует восстановлению сумм налога по п. 3 ст. 170 НК РФ (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Рис. 21

На основании записей регистра "НДС Продажи" формируется книга продаж за 1 квартал 2026 года (раздел Продажи - подраздел НДС) (рис. 22).

Внимание

Форма книги продаж приводится в соответствии с Проектом изменений в постановление Правительства РФ от 26.12.2011 № 1137.

Рис. 22

Сумма налога, заявленная к вычету по принятым к учету в 1 квартале 2026 года товарам, а также сумма НДС, восстановленная с перечисленной в 4 квартале 2025 года суммы предварительной оплаты, будут отражены в разделе 3 декларации по НДС за 1 квартал 2026 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).