Внимание

В соответствии с Федеральным законом от 28.11.2025 № 425-ФЗ с 1 января 2026 года производится изменение налоговой ставки НДС с 20% на 22% (с 20/120 на 22/122 и с 16,67% на 18,03%).

В 2025 году организация ООО "Торговый дом" (продавец) заключила с организацией ООО "Стиль" (покупатель) договор поставки товаров на условиях полной предварительной оплаты.

Согласно договору продавец:

- 5 декабря 2025 года выставил покупателю счет на оплату;

- 10 декабря 2025 года получил от покупателя предварительную оплату в размере 180 000,00 руб. (в т.ч. НДС 20% - 30 000,00 руб.);

- 12 января 2026 года в связи с переносом сроков поставки товаров на 2026 год заключил с покупателем дополнительное соглашение к договору, согласно которому стоимость товаров стала составлять 180 000,00 руб. (в т.ч. НДС 22% - 32 459,02 руб.);

- 22 января 2026 года отгрузил покупателю товары.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

|

Регистр

|

Пакет документов

|

|---|---|---|---|---|---|---|---|---|

| 1 | Выставление счета на оплату покупателю | |||||||

| 1.1 | 05.12.2025 | Выставление счета покупателю | --- | --- | 180 000,00 | Счет покупателю | --- | |

| 2 | Получение предварительной оплаты от покупателя | |||||||

| 2.1 | 10.12.2025 | Учет предварительной оплаты от покупателя | 51 | 62.02 | 180 000,00 | Поступление на расчетный счет

|

--- | |

| 2.2 | 10.12.2025 | Составление счета-фактуры на сумму предварительной оплаты | --- | --- | 180 000,00 | Счет-фактура выданный

|

||

| 2.3 | 10.12.2025 | Исчисление НДС с полученной предоплаты | 76.АВ | 68.02 | 30 000,00 | |||

| 3 | Отгрузка товаров | |||||||

| 3.1 | 22.01.2026 | Учет выручки от продажи товаров | 62.01 | 90.01.1 | 180 000,00 | Реализация (акт, накладная, УПД)

|

||

| 3.2 | 22.01.2026 | Начисление НДС с отгрузки товаров | 90.03 | 68.02 | 32 459,02 | |||

| 3.3 | 22.01.2026 | Списание себестоимости проданных товаров | 90.02.1 | 41.01 | 100 000,00 | |||

| 3.4 | 22.01.2026 | Зачет предварительной оплаты | 62.02 | 62.01 | 180 000,00 | |||

| 3.5 | 22.01.2026 | Составление счета-фактуры на отгруженные товары | --- | --- | 180 000,00 | Счет-фактура выданный

|

||

| 3.6 | 22.01.2026 | Вычет НДС при отгрузке товаров и зачете предварительной оплаты | 68.02 | 76.АВ | 30 000,00 | Формирование записей книги покупок | ||

1. Выставление счета на оплату покупателю

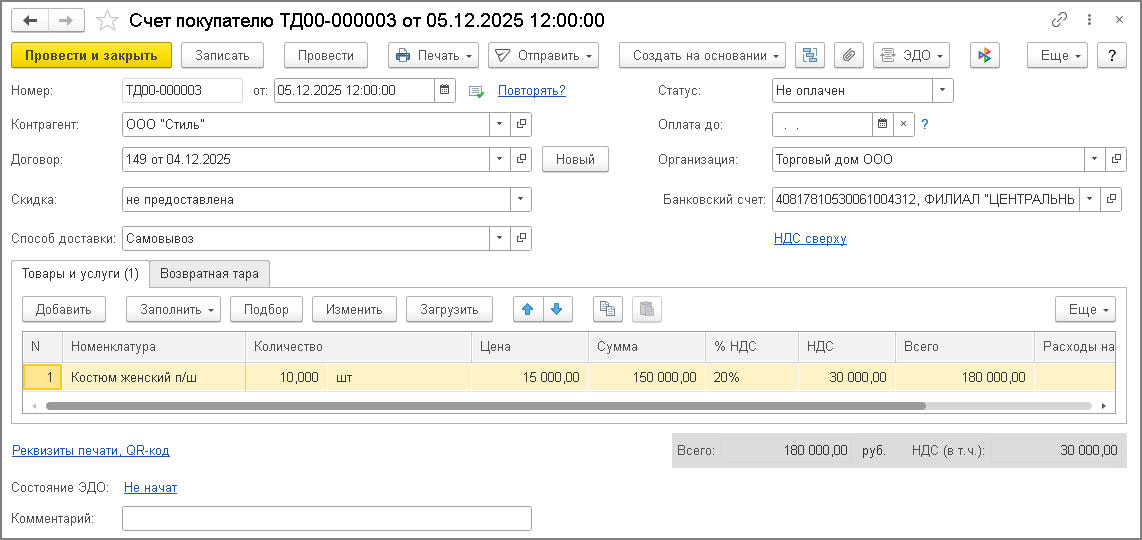

Для выполнения операции 1.1 "Выставление счета покупателю" (раздел Продажи - подраздел Продажи) необходимо с помощью кнопки Создать сформировать новый документ "Счет покупателю" (рис. 1).

2. Получение предварительной оплаты от покупателя

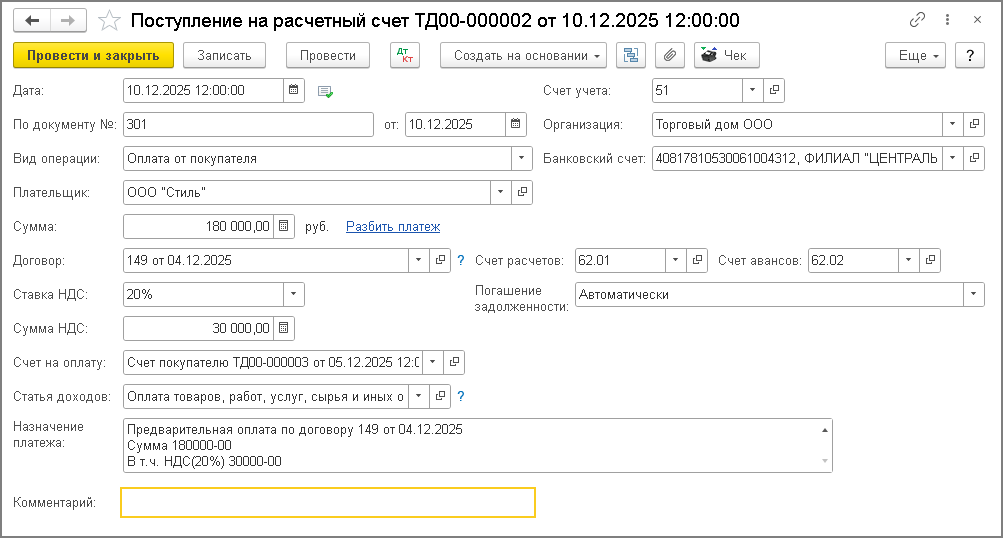

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 2.1 "Учет предварительной оплаты от покупателя") в программе отражается с помощью документа "Поступление на расчетный счет" с видом операции "Оплата от покупателя", который формируется:

- на основании документа "Счет покупателю" (раздел Продажи - подраздел Продажи - журнал документов Счета покупателям) по кнопке Создать на основании (рис. 1);

- или путем добавления нового документа в список "Банковские выписки" (раздел Банк и касса - подраздел Банк - журнал документов - Банковские выписки).

В документе "Поступление на расчетный счет" необходимо указать (рис. 2):

- в полях "По документу №" и "от" - номер и дату платежного поручения покупателя;

- в поле "Сумма" - фактическую сумму полученной предоплаты.

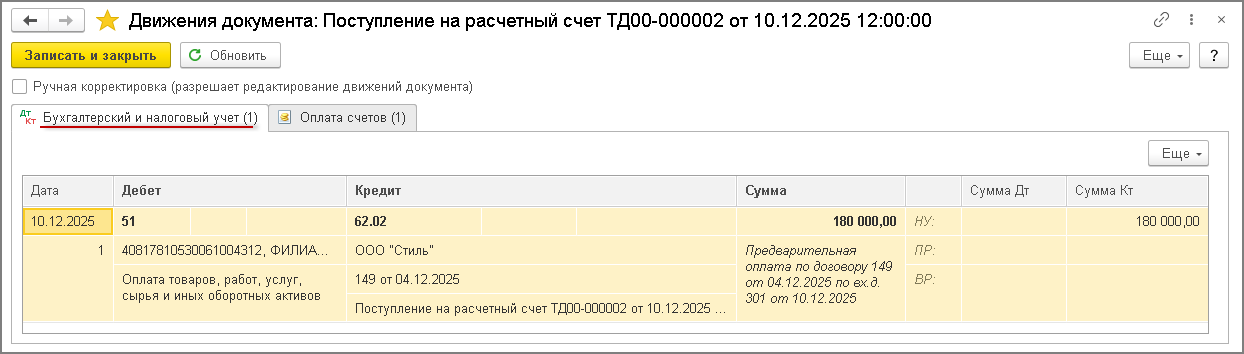

В результате проведения документа "Поступление на расчетный счет" будет сформирована бухгалтерская проводка по дебету счета 51 и кредиту счета 62.02 на сумму денежных средств, поступивших продавцу от покупателя в качестве полной предварительной оплаты (рис. 3).

Рис. 3

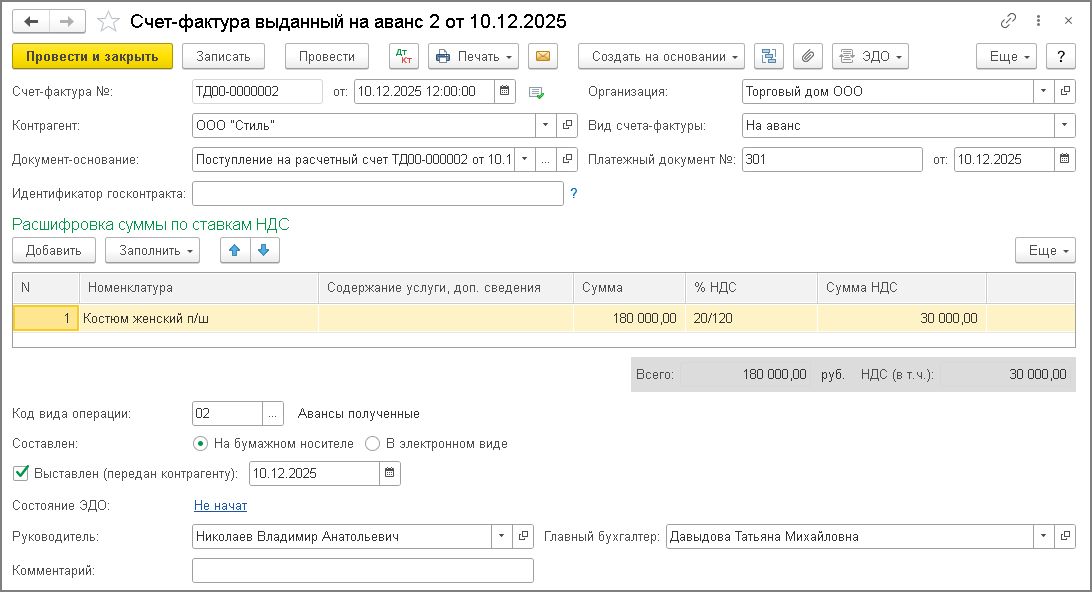

В соответствии с п. 1, п. 3 ст. 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операции: 2.2 "Составление счета-фактуры на сумму предварительной оплаты"; 2.3 "Исчисление НДС с полученной предоплаты") в программе формируется на основании документа "Поступление на расчетный счет" по кнопке Создать на основании (рис. 2).

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки "Регистрация счетов-фактур на аванс" (раздел Банки и касса - подраздел Регистрация счетов-фактур).

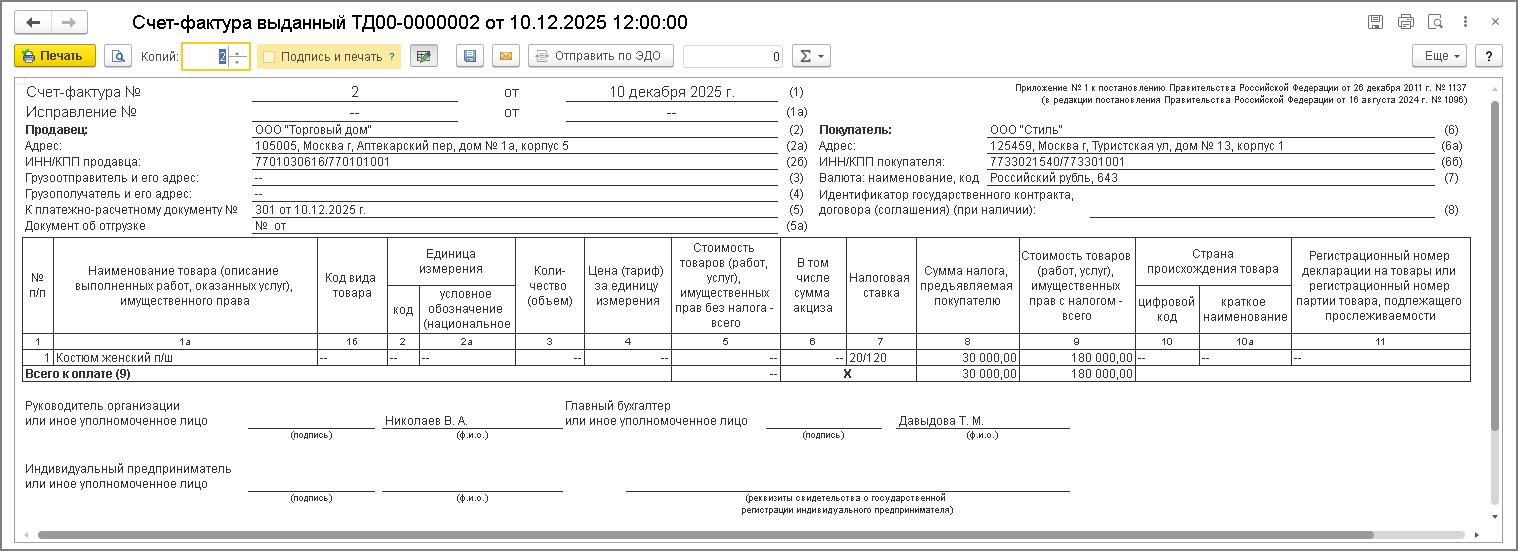

В новом документе "Счет-фактура выданный" (рис. 4) основные сведения будут заполнены автоматически по документу-основанию:

- в поле "от" - дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа "Поступление на расчетный счет";

- в полях "Контрагент", "Платежный документ №" и "от" - соответствующие сведения из документа-основания;

- в поле "Вид счета-фактуры" - значение "На аванс";

- в табличной части документа - сумма поступившей предоплаты, ставка НДС и сумма НДС соответственно.

Кроме того автоматически будут проставлены:

- в поле "Код вида операции" - значение "02", которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель "Составлен" - переведен в положении "На бумажном носителе", если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или "В электронном виде", если такое соглашение заключено;

- флажок "Выставлен (передан контрагенту)" с указанием даты - если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора ЭДО флажок и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- Поля "Руководитель" и "Главный бухгалтер" - данные из регистра сведений "Ответственные лица". В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника "Физические лица".

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо, чтобы в поле "Номенклатура" табличной части документа было указано наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа "Счет покупателю" (рис. 1), если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Печать документа "Счет-фактура выданный" (рис. 4) можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах (рис. 5).

Согласно Правилам заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137), в счете-фактуре на полученную сумму предоплаты указываются:

- в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа (пп. "з" п. 1 Правил заполнения);

- в графе 1а - наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. "а(1)" п. 2 Правил заполнения);

- в графе 8 - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с п. 4 ст. 164 НК РФ (пп. "з" п. 2 Правил заполнения);

- в графе 9 - полученная сумма предварительной оплаты (пп. "и" п. 2 Правил заполнения);

- в строках 3 и 4 и графах 2 - 6, 10 - 11 - прочерки (п. 4 Правил заполнения).

Внимание

Изменение внешней формы счета-фактуры, в котором показатели строк 1-8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных п. 5 ст. 169 НК РФ и Постановлением № 1137 (письмо ФНС России от 23.08.2021 № 3-1-11/0116@).

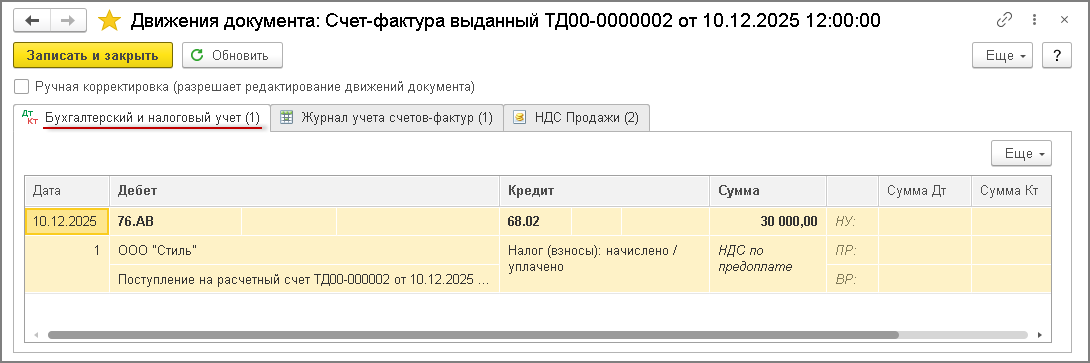

В результате проведения документа "Счет-фактура выданный" формируется бухгалтерская проводка по дебету счета 76.АВ и кредиту счета 68.02 на сумму НДС, исчисленную с поступившей суммы предоплаты, в размере 30 000,00 руб. (180 000,00 руб. х 20/120) (рис. 6).

Рис. 6

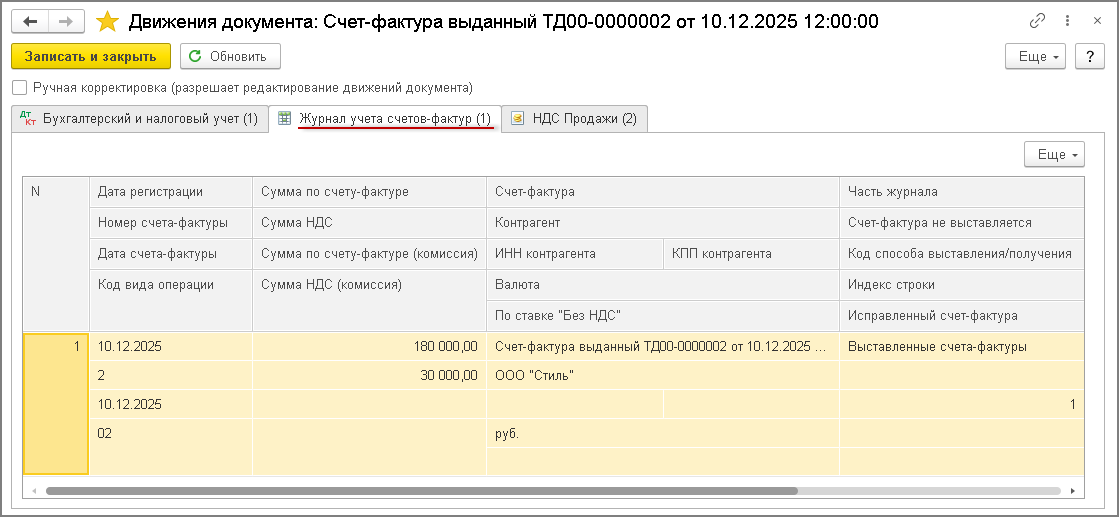

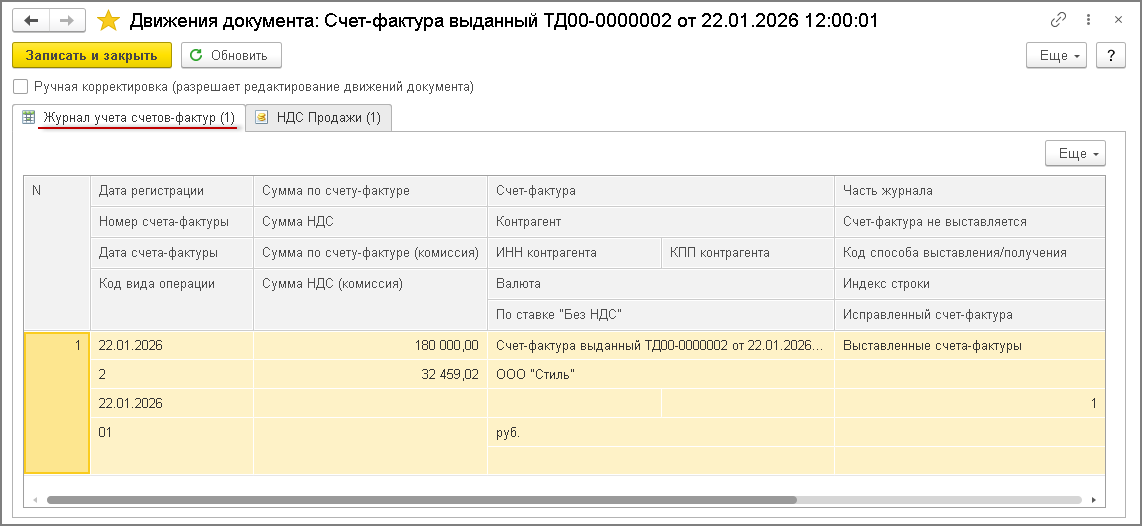

На основании документа "Счет-фактура выданный" вносится запись в регистр сведений "Журнал учета счетов-фактур" для хранения необходимой информации о выставленном счете-фактуре (рис. 7).

Рис. 7

В регистр накопления "НДС Продажи" (рис. 8) вносятся записи для регистрации выставленного счета-фактуры в книге продаж.

Рис. 8

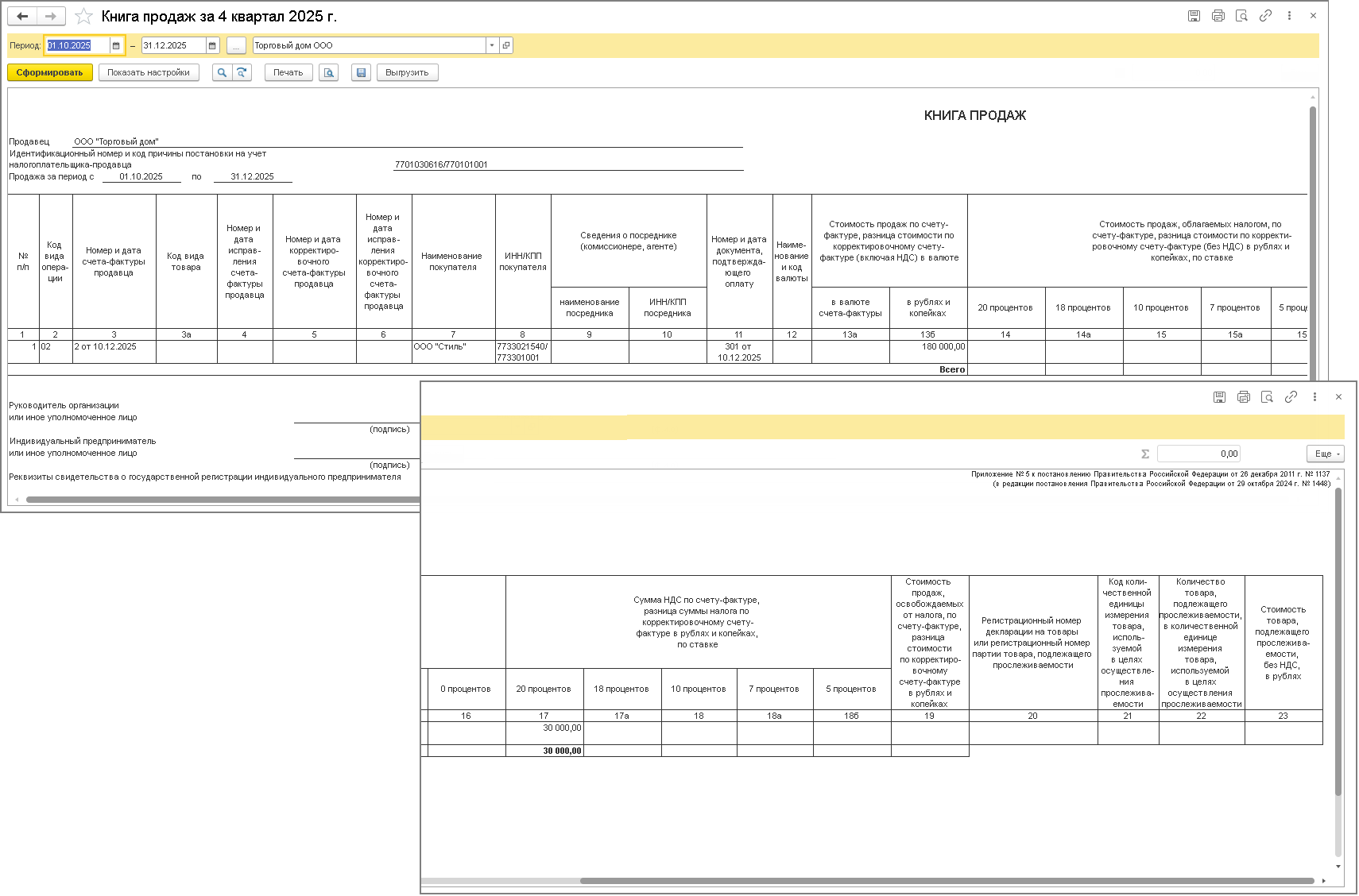

На основании записей регистра "НДС Продажи" формируется книга продаж за 4 квартал 2025 года (раздел Продажи - подраздел НДС) (рис. 9).

Рис. 9

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 раздела 3 налоговой декларации по НДС за 4 квартал 2025 года по форме и формату, утв. приказом ФНС России от 05.11.2024 № ЕД-7-3/989@ (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты).

3. Отгрузка товаров

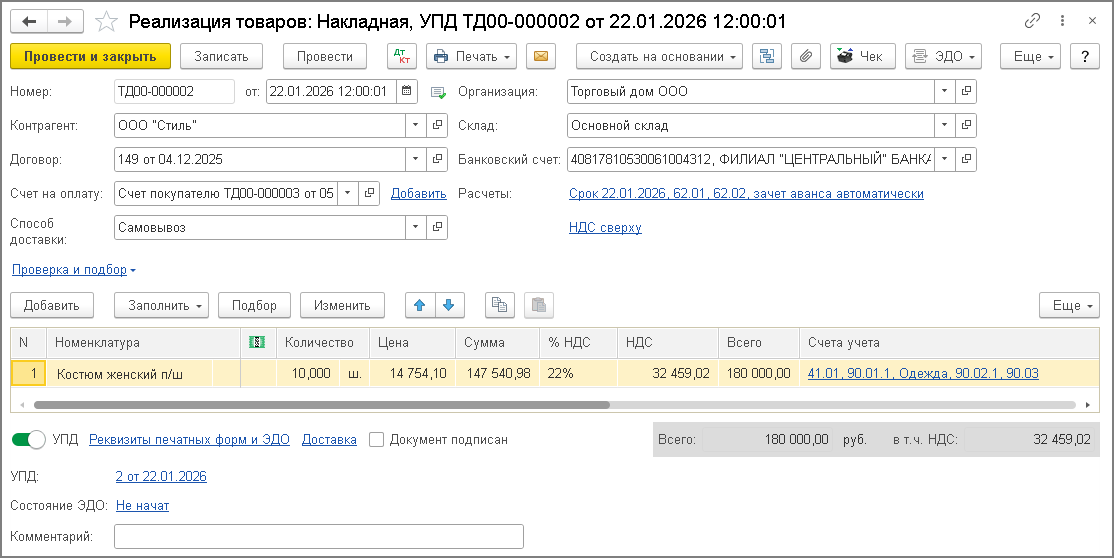

Для выполнения операций: 3.1 "Учет выручки от продажи товаров"; 3.2 "Начисление НДС с отгрузки товаров"; 3.3 "Списание себестоимости проданных товаров"; 3.4 "Зачет предварительной оплаты" - необходимо создать документ "Реализация (акт, накладная, УПД)" с видом операции "Товары (накладная, УПД)" на основании документа "Счет покупателю" (рис. 1) с помощью кнопки Создать на основании (рис. 10).

Перед проведением документа "Реализация (акт, накладная, УПД)" с видом операции "Товары (накладная, УПД)" необходимо указать ставку НДС в размере 22% (графа "% НДС") и уточнить цену отгружаемых товаров (графа "Цена") таким образом, чтобы стоимость товаров с учетом НДС соответствовала сумме полученной предварительной оплаты в размере 180 000,00 руб. (рис. 2).

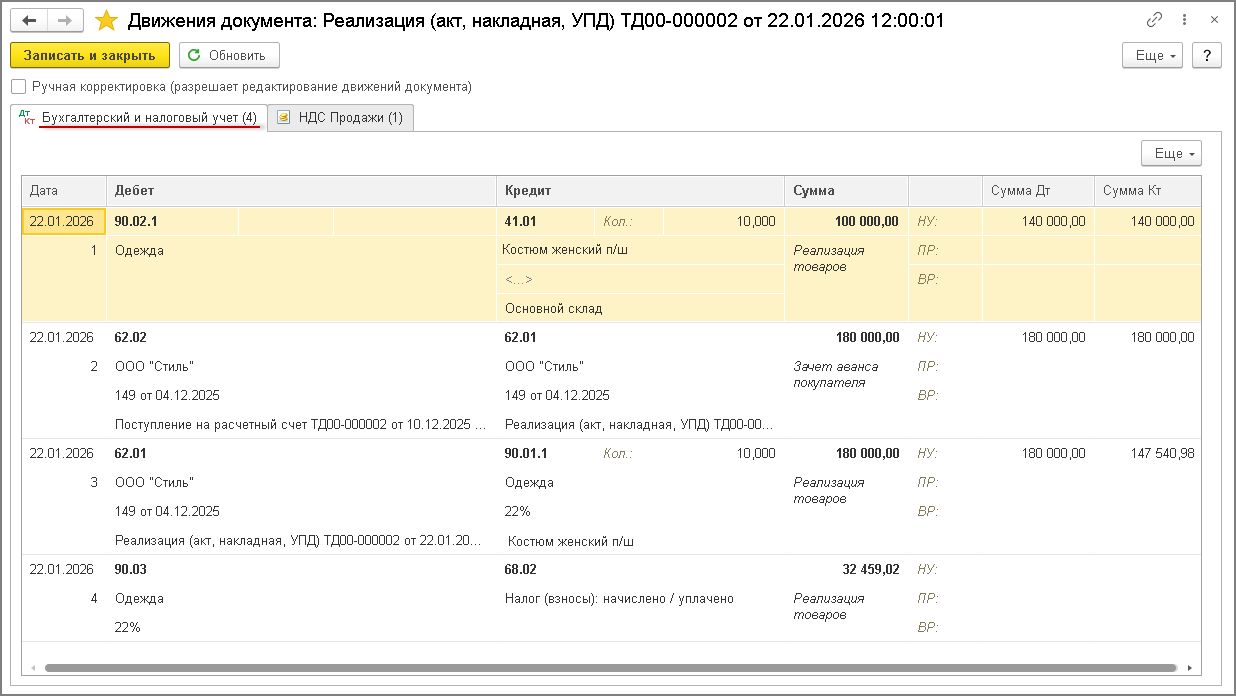

В результате проведения документа будут сформированы бухгалтерские проводки (рис. 11):

- по дебету счета 90.02.1 и кредиту счета 41.01 - на себестоимость реализованных товаров;

- по дебету счета 62.02 и кредиту счета 62.01 - на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС, в размере 180 000,00 руб.;

- по дебету счета 62.01 и кредиту счета 90.01.1 - на стоимость отгруженных товаров с НДС в размере 180 000,00 руб.;

- по дебету счета 90.03 и кредиту счета 68.02 - на сумму НДС, начисленную при отгрузке товаров в размере 32 459,02 руб. (147 540,98 х 22%).

Рис. 11

Кроме того, будет внесена запись в регистр накопления "НДС Продажи" (рис. 12). На основании записей этого регистра формируется книга продаж за 1 квартал 2026 года.

Рис. 12

Согласно п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру при совершении операций, признаваемых объектом налогообложения (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ). При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Для выставления счета-фактуры на отгруженные товары (операция 3.5 "Составление счета-фактуры на отгруженные товары") необходимо нажать на кнопку Выписать счет-фактуру внизу документа "Реализация (акт, накладная, УПД)". При этом автоматически создается документ "Счет-фактура выданный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру, по которой можно перейти в новый документ "Счет-фактура выданный".

Если операция по отгрузке товаров оформляется с помощью УПД со статусом "1" (счет-фактура и передаточный документ), и переключатель под табличной частью документа "Реализация (акт, накладная, УПД)" переведен в положение УПД (рис. 10), то документ "Счет-фактура выданный" будет автоматически сформирован после проведения документа "Реализация (акт, накладная, УПД)". В этом случае перейти в новый документ "Счет-фактура выданный" можно:

- из списка связанных документов

документа "Реализация (акт, накладная, УПД)";

документа "Реализация (акт, накладная, УПД)"; - по гиперссылке Все реквизиты формы "Универсальный передаточный документ", которая открывается по гиперссылке строки УПД документа "Реализация (акт, накладная, УПД)" (в данном случае - по гиперссылке 2 от 22.01.2026).

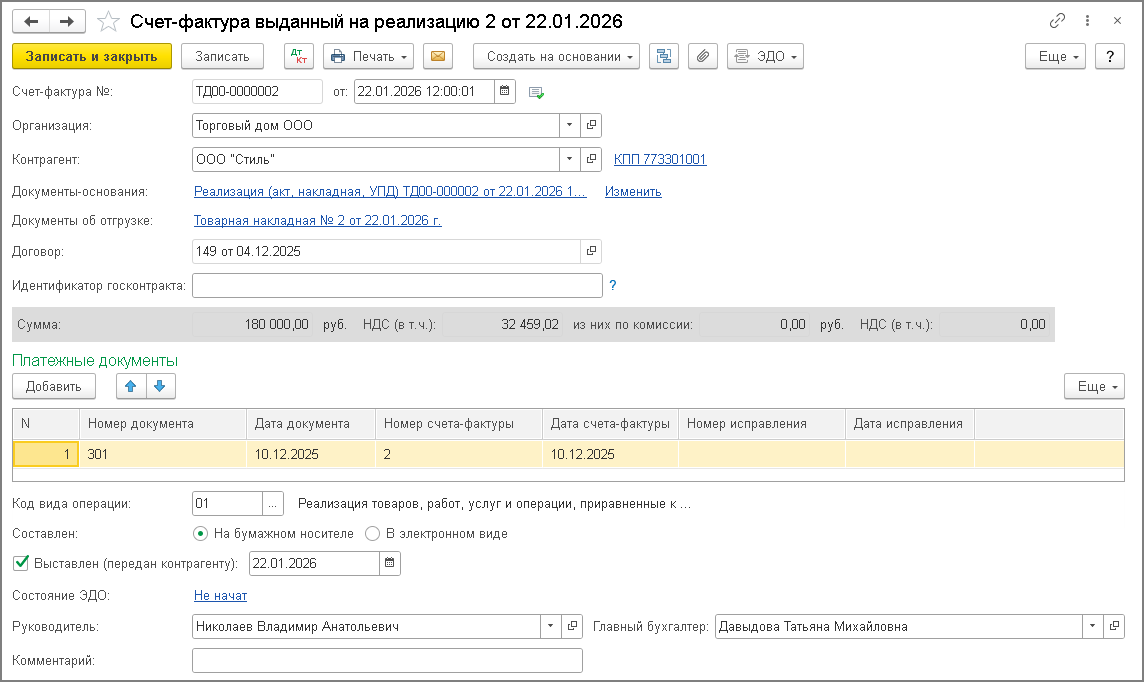

В новом проведенном документе "Счет-фактура выданный" (рис. 13) все поля будут заполнены автоматически на основании данных документа "Реализация (акт, накладная, УПД)".

Кроме того:

- в строке "Документы-основания" будет стоять гиперссылка на соответствующий документ реализации;

- В строке "Документы об отгрузке" будут указаны наименование, номер и дата документа об отгрузке товаров (первичного учетного документа), на основании которого выставлен счет-фактура (пп. "з(1) п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее - Постановление № 1137, в ред. постановления Правительства РФ от 16.08.2024 № 1096). При необходимости сведения о первичном документе могут быть отредактировать вручную в соответствующей форме, в которую можно перейти по гиперссылке с реквизитами документа;

- в табличной части "Платежные документы" буду указаны реквизиты платежно-расчетного документа, на основании которого была получена предварительная оплата за товары для заполнения строки 5 счета-фактуры, а также реквизиты авансового счета-фактуры, который был выставлен продавцом при получении предоплаты, для заполнения с 01.01.2026 новой строки 5б счета-фактуры;

- в поле "Код вида операции" будет отражено значение "01", которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель "Способ получения" будет стоять на значении "На бумажном носителе", если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении "В электронном виде";

- в строке "Выставлен (передан контрагенту)" будет проставлен флажок и указана дата регистрации документа "Реализация (акт, накладная, УПД)", которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору ЭДО, указанная в его подтверждении.

Внимание

Согласно изменениям, внесенным в пп. 4 п. 5 ст. 169 НК РФ Федеральным законом от 28.11.2025 № 425-ФЗ, в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата составления счета-фактуры, выставленного при получении оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты.

До вступления в силу с 01.04.2026 соответствующих изменений в Приложение № 1 к Постановлению № 1137 (в ред. постановления Правительства РФ от 23.01.2026 № 26), письмом ФНС России от 26.12.2025 № СД-4-3/11730@ налогоплательщикам рекомендовано применять с 01.01.2026 обновленную форму счета-фактуры, в которую добавлена строка 5б. Показатели строки 5б заполняются продавцом при выставлении счета-фактуры (счетов-фактур) в случае реализации с 01.01.2026 товаров (работ, услуг), имущественных прав в счет ранее полученной оплаты, частичной оплаты или иных платежей, в оплату которых подлежат зачету указанные суммы оплаты, частичной оплаты. Также в графе 14 счета-фактуры необходимо указывать стоимость прослеживаемых товаров в рублях и копейках, а при подписании счета-фактуры индивидуальным предпринимателем - основной государственный регистрационный номер индивидуального предпринимателя и дату присвоения такого номера.

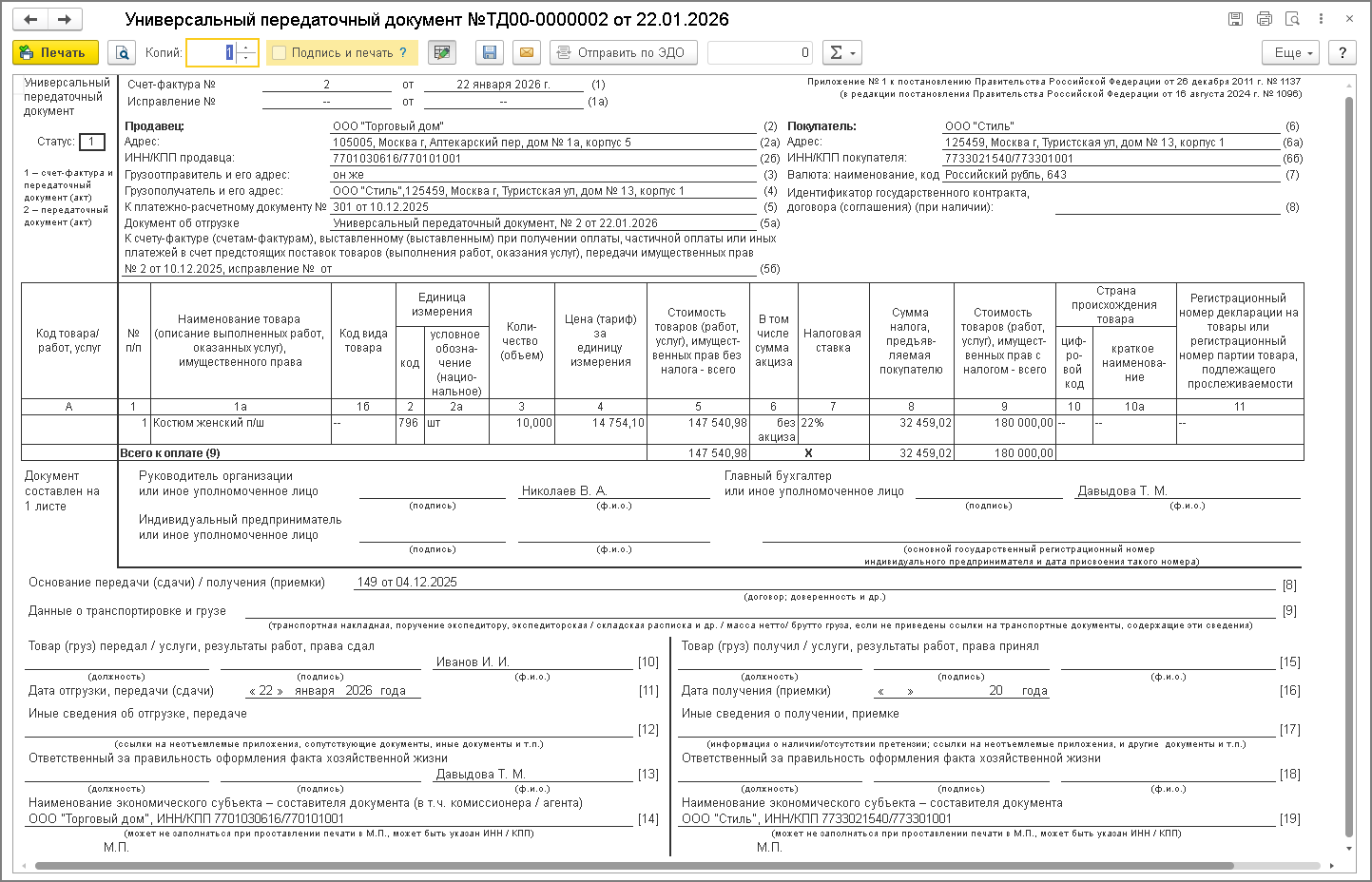

По кнопке Печать документа "Счет-фактура выданный" (рис. 13) можно перейти в просмотр формы счета-фактуры, в том числе в составе УПД, и далее выполнить его печать в двух экземплярах (рис. 14).

Все реквизиты составленного счета-фактуры будут соответствовать Правилам заполнения счета-фактуры, утв. Постановлением № 1137.

Согласно разъяснениям ФНС России (письмо ФНС России от 14.11.2024 № ЗГ-2-3/17077@) при заполнении счета-фактуры после названия строки 5а «Документ об отгрузке:» сразу указываются реквизиты первичного учетного документа (а именно, название документа об отгрузке товаров (работ, услуг), его номер и дата либо названия, номера и даты таких документов) без непосредственного включения в эту строку слова «наименование». Поэтому в строке 5а счета-фактуры после слов "Документ об отгрузке:" выводится значение "Универсальный передаточный документ № 2 от 22.01.2026".

С 01.10.2024 форма счета-фактуры, утв. Постановлением № 1137 (в ред. постановления Правительства РФ от 16.08.2024 № 1096), содержит графы 12, 12а, 13 и 14, которые предназначенные для отражения реквизитов прослеживаемости. Согласно п. 2(2) Правил заполнения счета-фактуры, утв. Постановлением № 1137, при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12-14 не формируются. Кроме того, ФНС России в письме от 09.09.2021 № ЕА-4-15/11188 пояснила, что графы 12-13 счета-фактуры (Примечание: до 01.10.2024 форма счета-фактуры содержала графы 12-13), составляемого в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, могут, по выбору налогоплательщика, не формироваться либо могут формироваться, но оставаться незаполненными, при этом в электронных счетах-фактурах соответствующие элементы не формируются.

С 01.01.2026 в соответствии с рекомендациями ФНС России (письмо от 26.12.2025 № СД-4-3/11730@) в строке 5б счета-фактуры будут указаны сведения об авансовом счете-фактуре № 2 от 10.12.2025 (рис. 5), составленном при получении полной предварительной оплаты, засчитываемой в счет оплаты отгруженных товаров.

Рис. 14

В результате проведения документа "Счет-фактура выданный" вносится запись в регистр сведений "Журнал учета счетов-фактур" для хранения необходимой информации о выданном счете-фактуре (рис. 15).

Рис. 15

Также будет сформирована дополнительная запись в регистре накопления "НДС Продажи" для хранения информации о платежно-расчетном документе и реквизитах выставленного авансового счета-фактуры (рис. 16).

Рис. 16

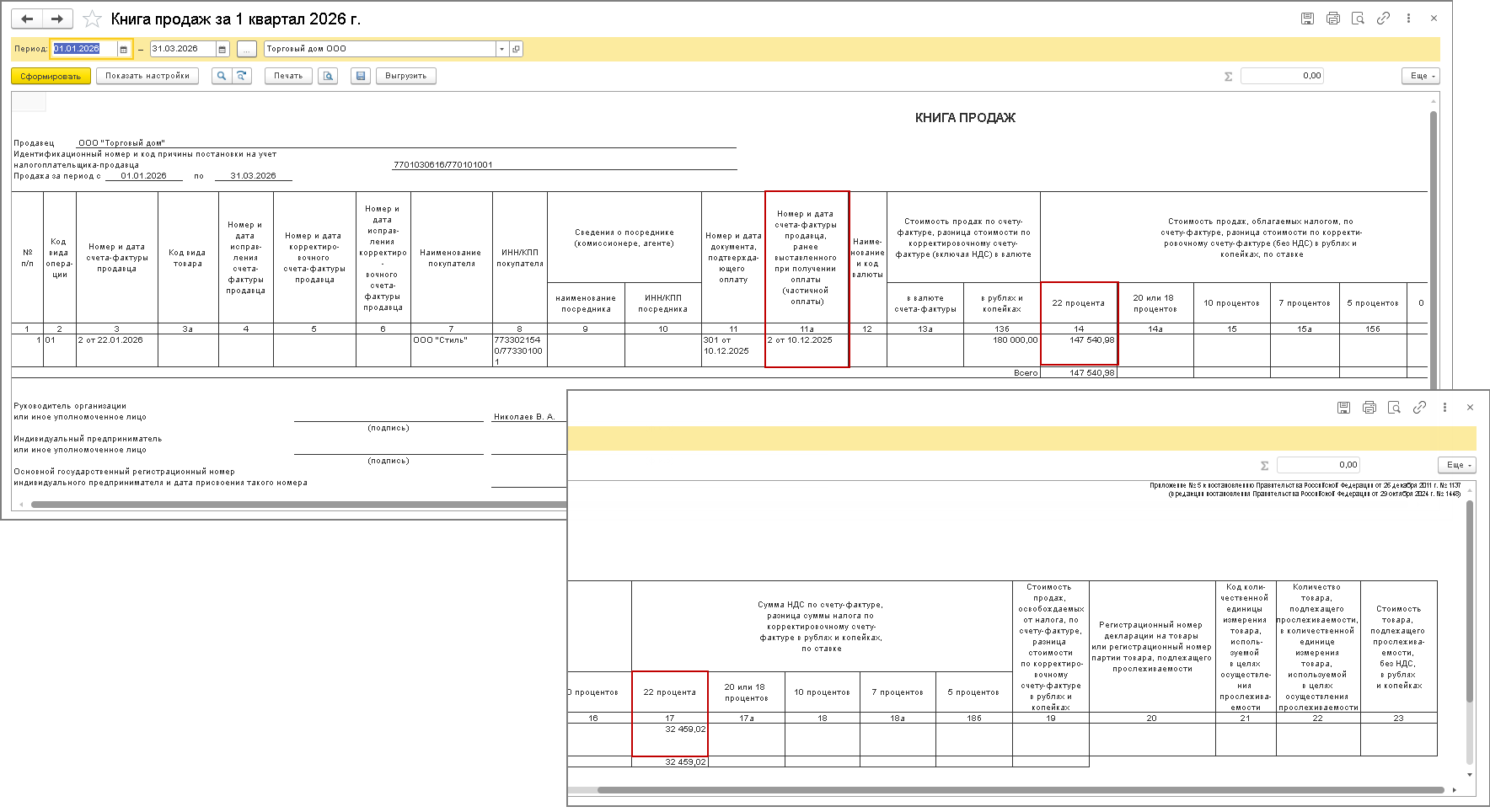

На основании записи регистра "НДС Продажи" формируется запись книги продаж за 1 квартал 2026 года (раздел Продажи - подраздел НДС) (рис. 17).

Форма книги продаж за 1 квартал 2026 года соответствует рекомендациям, приведенным в письме ФНС России от 26.12.2025 № СД-4-3/11730@, согласно которым в ней указываются:

- в новой графе 11а - показатели из строки (5б) счета-фактуры, выставленного при отгрузке товаров (работ, услуг, имущественных прав), т.е. реквизиты авансового счета-фактуры, ранее выставленного при получении предварительной оплаты в счет предстоящей реализации товаров (работ, услуг, имущественных прав), в оплату которых подлежат зачету указанные суммы предоплаты;

- в графе 14 - стоимость продаж, облагаемых НДС по налоговой ставке в размере 22% процентов, без учета НДС;

- в графе 14а - стоимость продаж, облагаемых по ставкам 20% и 18%, без учета НДС;

- в графе 15 - стоимость продаж, облагаемых по ставке 10% без учета НДС;

- в графе 17 – сумма НДС, исчисленная по ставке 22% стоимости продаж (соответственно и по ставке 18,03%);

- в графе 17а – сумма НДС, исчисленная по ставкам 20% (16,67%) или 18%;

- в графе 18 - сумма НДС, исчисленная по ставке 10%.

Рис. 17

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат налоговому вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

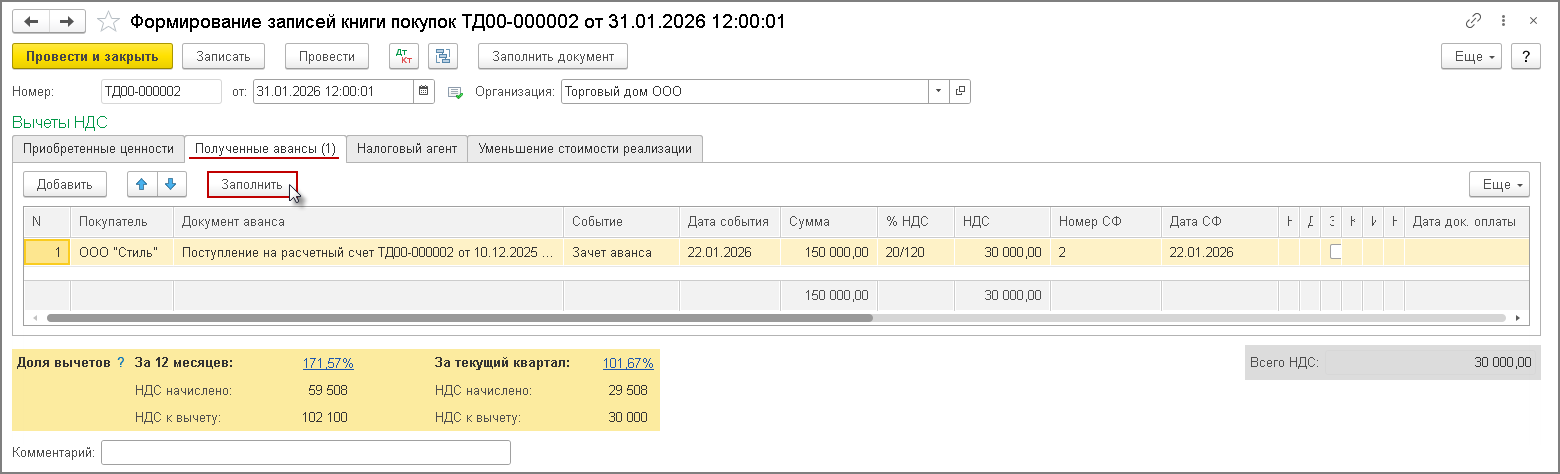

Для отражения операции 3.6 "Вычет НДС при отгрузке товаров и зачете предварительной оплаты" необходимо создать документ "Формирование записей книги покупок" (раздел Операции - подраздел Закрытие периода - гиперссылка Регламентные операции НДС) (рис. 18).

Автоматическое заполнение документа производится по кнопке Заполнить.

На закладке "Полученные авансы" будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученных авансов и зачтенных в счет отгрузки соответствующих товаров.

Рис. 18

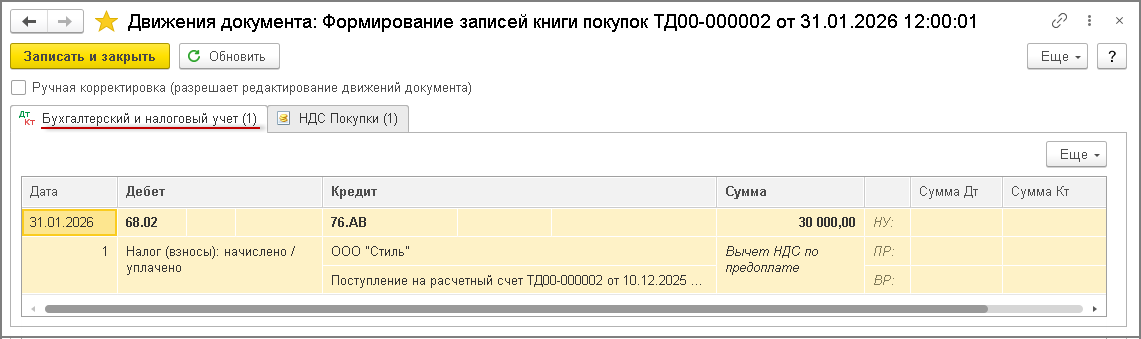

В результате проведения документа "Формирование записей книги покупок" вносится запись в регистр бухгалтерии по дебету счета 68.02 и кредиту счета 76.АВ на сумму НДС, исчисленную при получении предоплаты с применением ставки НДС 20/120 и предъявляемую к вычету после отгрузки соответствующих товаров по ставке НДС 22%, в оплату которых подлежат зачету суммы ранее полученной предварительной оплаты (рис. 19).

Рис. 19

Для регистрации документа "Счет-фактура выданный" в книге покупок предусмотрен регистр накопления "НДС Покупки" (рис. 20).

Рис. 20

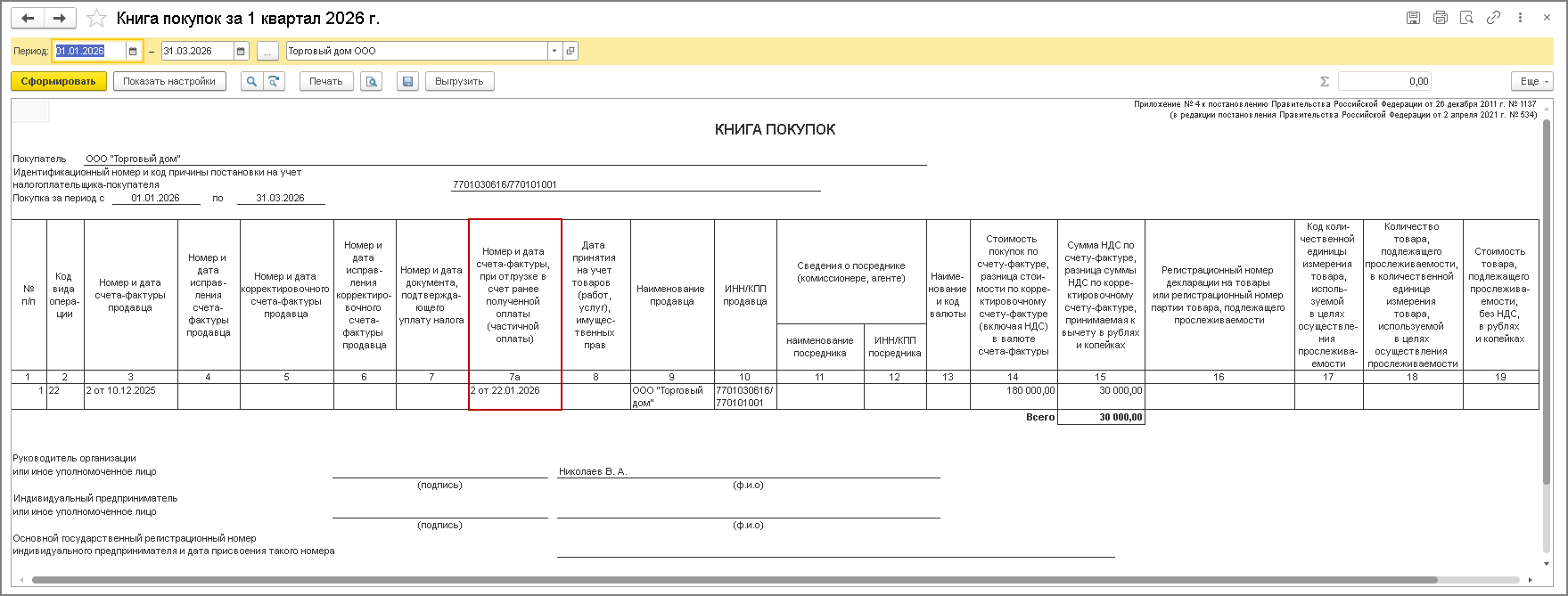

На основании записей регистра "НДС Покупки" формируется книга покупок за 1 квартал 2026 года (раздел Покупки - подраздел НДС) (рис. 21).

Форма книги покупок за 1 квартал 2026 года соответствует рекомендациям, приведенным в письме ФНС России от 26.12.2025 № СД-4-3/11730@.

При регистрации в книге покупок (рис. 21) авансового счета-фактуры № 2 от 10.12.2025 будут указаны:

- в графе 2 - код вида операции "22", который соответствует операции по возврату авансовых платежей в случаях, перечисленных в абз. 2 п. 5 ст. 171 НК РФ, а также операции, перечисленные в п. 6 ст. 172 НК РФ (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в новой графе 7а - порядковый номер и дата счета-фактуры, выставленного продавцом при отгрузке товаров (выполнении работ, оказании услуг), передачи имущественных прав в счет ранее полученной предоплаты;

- в графе 14 - вся сумма по счету-фактуре из графы 9 по строке "Всего к оплате" (рис. 4) (пп. "т" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137);

- в графе 15 - сумма НДС, которую продавец предъявляет к налоговому вычету (пп. "у" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137).

Рис. 21

В разделе 3 декларации по НДС за 1 квартал 2026 года (утв. приказом ФНС России от 05.11.2024 № ЕД-7-3/989@ в ред. приказа ФНС России от 18.12.2025 № ЕД-7-3/1227@) (раздел Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты) буду отражены:

- в строке 003 - налоговая база и сумма налога, начисленная при отгрузке товаров по ставке 22%;

- в строке 170 - сумма НДС, заявленная к налоговому вычету после отгрузки товаров и зачета поступившей суммы предоплаты.